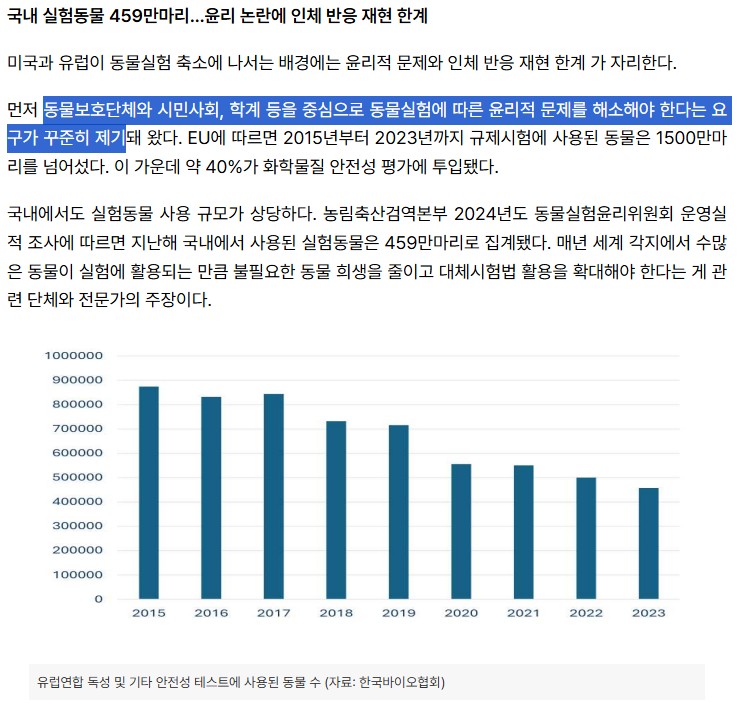

부담스러운 10점짜리 완벽한 여성보다 친근감을 느낄 수 있는 7점짜리 여성이 더 인기있다는 ‘7의 여자’ 이론이 인터넷에서 유행한 적 있다. 점수를 매기자면 토모큐브는 10점이겠지만, 오늘은 더 중요한 관점에서 토모큐브를 ‘1의 기업’이라고 정의하고 싶다.

피터 틸은 ‘Zero to One’이라는 책을 통해 세상에 두 가지 유형의 기업이 존재한다고 말한다. 0을 1로 만드는 기업과, 1을 n으로 만드는 기업이다.

0을 1로 만드는 기업, 내가 1의 기업이라고 부르는 유형의 기업은 존재하지 않던(0) 시장을 개척해서 존재하는(1) 시장으로 만들어가는, ‘시장 창출형’ 기업이다. 이런 기업의 성장률은 분모가 0이기 때문에 무한대가 된다. (물론, 실제로 0이란 것이 아니라 매우 작기 때문에 성장률이 극대화된다는 의미이다) 이런 기업과 함께 성장의 과실을 온전히 누린다면 자산을 매우 빨리 증식시킬 수 있다.

1을 n으로 만드는 기업이 대부분인데, 이런 기업은 이미 존재하는(1) 시장에 참여해서 경쟁하며 시장 규모를 확장해나가는 ‘시장 참여형’기업이다. 이런 기업의 성장률은 시장 자체가 아무리 빨리 성장하더라도 분모가 의미있는 크기를 갖기 때문에 상식적인 수준을 벗어나지 못한다.

당연하게도, 1의 기업은 드물다. 그리고 시장이 막 개화하는 시점의 1의 기업을 보기는 더욱 힘들다. 우리가 보는 대부분의 1의 기업들은 이미 시장을 장악하고, 매출로 증명해서 가치와 비슷한 가격이 매겨진 기업들이다. 혹은 사전적으로 1의 기업이 될 수 없는 무수한 기업들 사이에 파묻혀 그 비범함을 사람들이 알아차리기 힘든 상태일 때가 많다.

하지만 토모큐브는 이미 시장에서 표준이 되어야 하는 이론적 이유를 증명했고, 상장 이후 증권신고서에서 공언한 목표치를 초과달성하면서, 그리고 타당한 경영 비전을 발표하면서, 스스로가 1의 기업이 되어야 하는 이유를 충분히 증명하고도 가격이 너무나도 저렴하다.

이렇게 1의 기업에 걸맞는 시총으로 평가받기 전에, 사전에 내재가치를 미리 인지한 상황에서, 절대적 기준에서 진정한 가치를 알아보고 투자하는 것, 그런 프로세스를 반복해나가는 것이 바로 LTO가 지향하는 반복·지속가능한 투자 방식이다.

토모큐브가 7.14일 유리기판용 장비를 출시하면서, 대표이사인 박용근님께서 디일렉 유튜브 채널에 직접 나와서 사업의 현황과 경영 방향성을 공유했다. (정말 최고의 주주환원은 올바른 경영임을 몸소 입증해준다. 토모큐브 주주라면, 비주주라도 LTO 멤버라면 LTO 투자관에 부합하는 기업의 면모를 확인하는 차원에서 반복 시청을 권한다. 버핏님은 경영인이 기업에 귀속되지 않아 지속되는 투자 아이디어로 보기 어렵다고 하셨지만, 토모큐브 규모의 중소기업 소유자-경영자와 동행할 때 그 경영자가 훌륭한 가치관과 경영철학을 갖고 있다는 것은 의미있는 투자 아이디어가 될 수 있다.)

3월 주총에서 ‘Integrity’, 즉 하나의 철학으로 잘 통합된 경영인이 회사를 경영하고, 주주를 대하는 데 있어서 일관된 태도를 확인할 수 있는 자리였다면, 이번 유튜브 방송에서는 철학을 현실과 연결시키는 경영 전략을 엿볼 수 있었다.

가장 기억에 남는 대목은, 용근님은 반도체 여러 분야 중 왜 유리기판을 먼저 골랐느냐는 사회자 질문(위 영상 7:40)에 “기술적 이유가 아니라 회사의 철학적 이유”라면서 다음과 같이 답하였다.

“한국의 작은 토모큐브가 글로벌 기업이 되려면, 이미 경쟁 제품이 있는 시장에 들어가서는 얻을 파이가 크지 않다. 반대로 지금은 시장이 작거나 상용화가 안 됐지만 — 즉 표준 기술이 안 잡힌 분야에 미리 들어가 선점해두면, 그 시장이 본격적으로 성장할 때 우리 기술을 쓸 수밖에 없다. 오가노이드도, 유리기판도 그렇게 판단해서 먼저 들어갔다.”

이는 ‘Zero to One’의 경영철학이 BM을 설정하는 단계부터 깔려 있었음을 의미한다. 바이오에서 “표준 기술이 없는 오가노이드·난임 시장을 선점한다”던 논리가 비바이오에서 “상용화 전 유리기판을 선점한다”로 그대로 반복되고 있다. 성장을 통해 글로벌 장비기업이 된다는 목표하에 ‘Zero to One’이라는 경영 전략이 두 사업부를 관통한다는 점 — 지난 주총 후기에서 내가 CEO의 ‘Integrity(통합성·일관성)’라고 불렀던 것 — 이 여기서도 확인된다.

이러한 1의 기업에게는 시장 창출의 대가로 ‘급격한 성장과 강력한 협상력’이 주어진다.

이것이 토모큐브에 투자해야 하는, 그리고 내가 모르는 무엇인가를 시장이 알기 때문에 주가가 급락한 게 아니라 피상적인 것만 보는 시장의 오해때문이라고 말할 수 있는, 강력한 근거다.

이번 분석 글에서는, 1) 이번 발표로 인해 드러난 경영 전략을 살펴보고, 2) FDA 현대화법 3.0 입법 현황을 검토하여 우호적으로 변하는 경영 환경을 검토한 뒤, 3) 2분기 국가별 토모큐브 수출통계(무역협회 공식 통계)를 바탕으로 실적을 추정하여, 4) 토모큐브의 적정 내재가치를 산출해보려고 한다.

성장 내러티브의 확장, 토모큐브는 심장이 두개지요

박지성님은 남들이 한 명분의 활동량을 낼 때 두 명분을 뛰는 활동량으로 찬사를 받았다. 이번 HT-T1D 출시와 디일렉 인터뷰를 지켜보며 떠오른 그림이 정확히 그것이다. 토모큐브는 이제 바이오와 비바이오라는 두 개의 매출원으로 급격히 성장한다. 모두 “투명한 3차원 대상을 파괴·염색 없이 정량화”하는 하나의 원천기술을 통해 수요 기업들이 간절히 해결하길 원하는 문제를 타게팅하여 시장을 창출했다.

성장성 : 비바이오 매출 내러티브 구체화

첫 번째 심장(바이오)은 FDA 현대화법 모멘텀을 타고 성장이 가시화되고 있다. 동물실험 축소 → 오가노이드·장기칩·AI 시뮬레이션 수요 증가 → 비표지 3D 이미징·정량 데이터 수요 증가 → 홀로토모그래피 장비 수요 증가라는 방향성이다.

두 번째 심장(비바이오)은 그간 NDA로 공개되지 않았던 내러티브가 이번에 구체화되었다. 유리기판은 양산으로 가기 위해 수율을 올려야 하는 단계다. 용근님은 이번 인터뷰에서 “최근 고객사들과의 소통을 통해 분위기가 바뀌었다는 것을 알게 되었다. 이제 질문은 ‘양산이 되느냐’가 아니라 ‘누가 수율을 먼저 푸느냐’로 바뀌었다”고 설명했다.

바로 이 국면에서 HT-T1D는 그 어떤 장비보다 수요가 높을 수밖에 없다. 이유는 HT-T1D의 성격에 있다. 인터뷰에 따르면, T1D는 만분의 일(10⁻⁴) 정밀도로 유리 내부 굴절률을 3D로 매핑하는데, 이건 단순히 크랙을 ‘찾는’ 게 아니다. 크랙이 생기기 전 단계의 밀도 변화까지 잡아낸다.

인터뷰에서 용근님은, “레이저로 TGV 구멍을 뚫을 때 열로 주변 유리 밀도가 국소적으로 바뀌는데 HT-T1D는 이 변화를 읽어 아직 크랙은 아니지만 향후 충격·열에 크랙이 생길 의심 부위를 예측한다”고 설명했다. 수율 개선을 위한 학습이 승부처인 국면에서, 홀로토모그래피는 결함이 발생한 뒤에 확인하는 게 아니라 결함의 근본 원인을 규명한다.

그리고 여기서 Zero to One이 작동한다. 표준이 마련되기 전 시장에서 필수 장비로 인식되면, 유리기판 시장이 본격 개화할 때 그 선점 효과가 그대로 점유율로 전환된다. 용근님이 이미 경쟁 제품이 있는 시장 대신 상용화 전 신시장을 선점한다는 ‘Zero to One’ 전략을 회사의 철학이라 밝힌 것도 같은 맥락이다.

경제적 해자 : 표준이 곧 두개의 심장을 강화해주는 플랫폼

표준으로 자리잡으면 해자는 선순환 구조에 올라탄다. 오가노이드든 유리기판이든, 신생 산업을 정의하는 데이터가 토모큐브 장비로 만들어진다.

유리기판 산업을 예시로 들자면, 크랙이 생기는 근본적 원인 데이터가 토모큐브 장비로 측정되고 생산 절차와 기준이 확립되면, 장비가 곧 데이터 플랫폼이 되고 후발 연구자·기업은 기존 데이터와의 호환을 위해서라도 같은 장비를 쓸 수밖에 없다.

네트워크 효과, 잠김효과, 브랜드 가치가 동시에 형성되는 것이다. 표준을 지배하는 자가 산업 생태계를 지배한다.

협상력 : 아무 심장이나 이식받지 않습니다

인터뷰에서 가장 중요한 대목이다. 용근님은 수요 기업이 원해서, 그중에서도 영업이익률 60%를 달성할 수 있다는 확신이 드는 사업에만 진출한다고 했다. 실제로 유리기판 업체들이 4~5년전부터 먼저 공동개발을 제안해왔다.

용근님은 “고객이 겪는 가장 고통스러운 문제를 토모큐브만 풀 수 있으면 가격과 무관하게 도입한다”면서, 처음부터 60% 영업이익률을 달성할 수 없는 BM에는 진출하지 않는다고 설명했다. 즉, 토모큐브가 영위하는 BM들은 처음부터 협상력이 충분해서 가격 설정력이 확보되는 산업·밸류체인이라는 뜻이다. 수요 기업이 꼭 필요로 하고 토모큐브만 해결할 수 있는 니즈를 채우기 때문에, 진입하는 순간부터 가격 결정력을 갖는다. 산업별로 Zero to One이기에 협상력은 처음부터 확실하다.

자본배치 : Integrity, 이식받은 심장이 강한 이유

자본배치의 규율도 OPM 60% 필터에서 나온다. 용근님은 “제품 기획 단계에서 영업이익률이 60% 이상 나올 것 같지 않으면 초기 검증에서 바로 접는다”고 설명했다. 매출 규모가 아니라 마진 구조를 사업 진입의 1차 기준으로 삼는다는 것이다. 이는 쓸데없는 비용 지출을 제한하고, 무리한 사업 확장 가능성을 낮추는 강력한 허들이다.

여기에 Integrity를 갖춘 소유자-경영자라는 점이 더해진다. 경영·철학·전략·비전이 통합되어 자본배치에서 철학과 일관성을 기대할 수 있다. “단기 매출이 반짝 뛰는 것보다 장기 영업이익 극대화를 택한다”는 반복된 용근님의 발언으로 이러한 철학과 Integrity가 입증된다.

FDA 현대화법 3.0 : 성장 시계를 당긴다

진행 상황

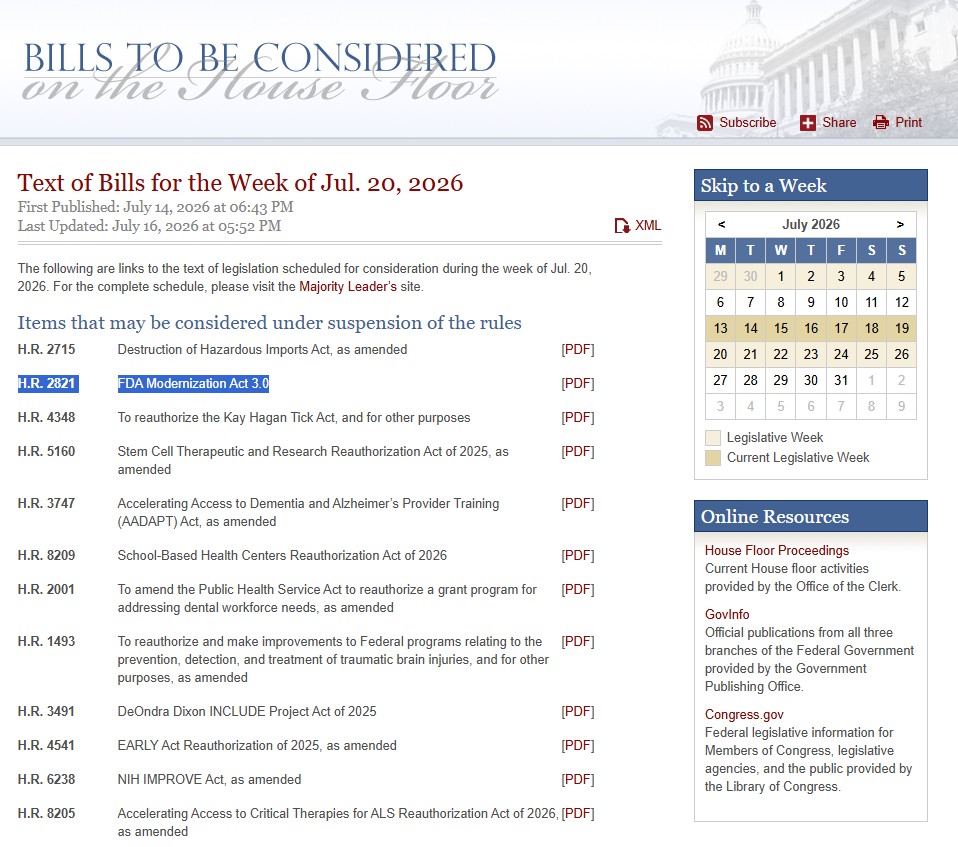

상원안 S.355는 작년 12월 16일 만장일치로 통과했고(2025.12.16), 하원안 H.R. 2821은 올해 5월 에너지·상무위원회를 반대 없이 통과한 뒤(2026.5), 6월 18일 위원회 보고본이 나왔다(Congress.gov). 그리고 이제 하원 본회의 처리 안건(Bills to be considered)으로 7월 20일주에 상정된다.

상·하원 모두 초당적 지지 속에 마지막 단계에 와 있다.

통과 가능성

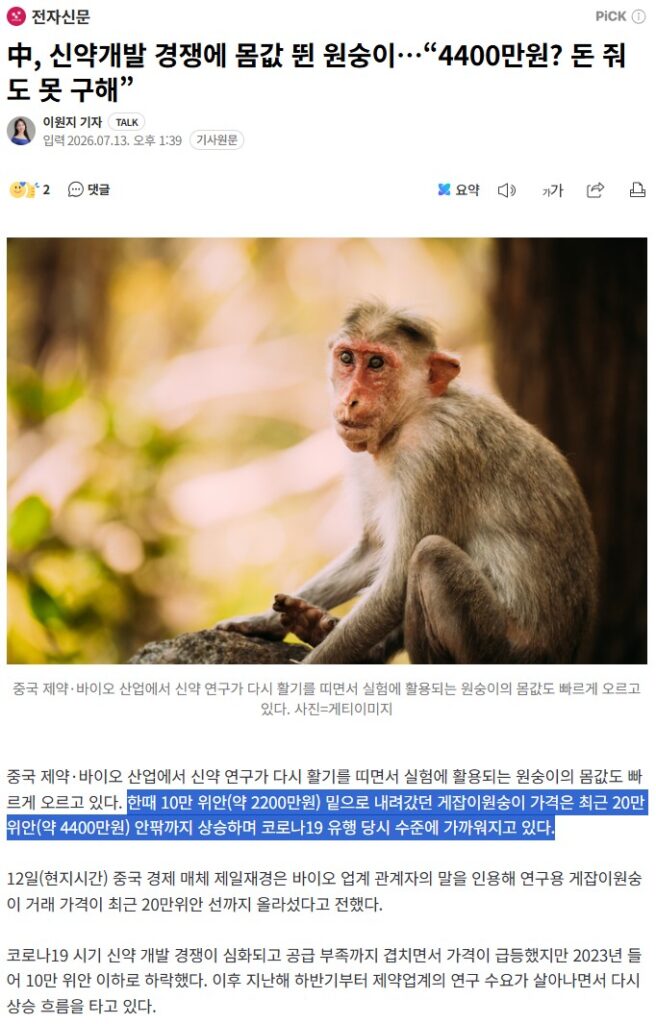

근본 동력은 경제성이다. 동물 전임상은 인간 적용 시 유효성이 확보되지 않으면서 비용은 막대하다. 게다가 그 비용이 급등하고 있다. 최근 중국 제약·바이오의 신약 연구가 활기를 띠며 실험용 원숭이 몸값이 빠르게 오르고 있고, 이는 NAMs(대체시험법)의 상대적 경제성을 더욱 부각시킨다. 대체가 불가피한 구조다.

여기에 신약 임상 병목의 무게중심이 변화하고 있다. AI로 후보물질 스크리닝이 빨라지며 임상 후보는 쏟아지는데, 그만큼 임상 절차가 병목으로 더욱 부각되고 있다. 임상 절차를 신속화·합리화하려는 요구는 늘 수밖에 없다.

정치 역학도 우호적이다. 동물단체의 비판적 시각 속에서 수많은 애견·애묘인의 표를 의식하는 정치인들이 이 법에 반대할 유인은 낮다.

CRO 반대는 무력화됐다. 3월 주총에서 CEO는 CRO들의 반대로 FDA 현대화법 3.0 입법이 다소 지연되고 있다고 했다. 하지만 본회의 상정후 처리 단계에서는 로비의 영향이 크지 않다.

오히려 이제는 NAMs가 표준이 될 상황에서 CRO들이 변화한 규제 환경에 적응해야 할 필요가 커졌다. CRO 경쟁으로 게임의 법칙이 바뀌는 것이다.

입법이 토모큐브 매출에 미치는 영향

법 통과가 직접 매출로 직결되지는 않는다. 하지만 규제 환경 변화 → 빅파마의 NAMs 적응 수요 증가 → 홀로토모그래피 장비 수요 증가라는 방향성은 되돌리기 어렵다. 즉 성장 시계를 당기고 표준화 시점을 앞당긴다. 두 심장 중 첫 번째 심장의 박동이 빨라지는 이벤트다.

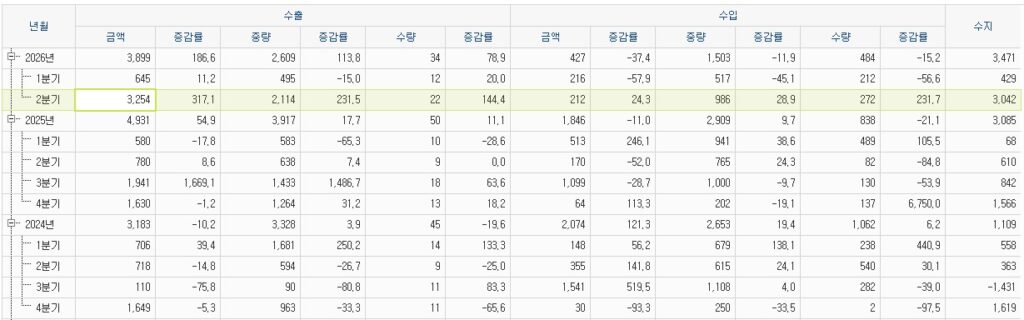

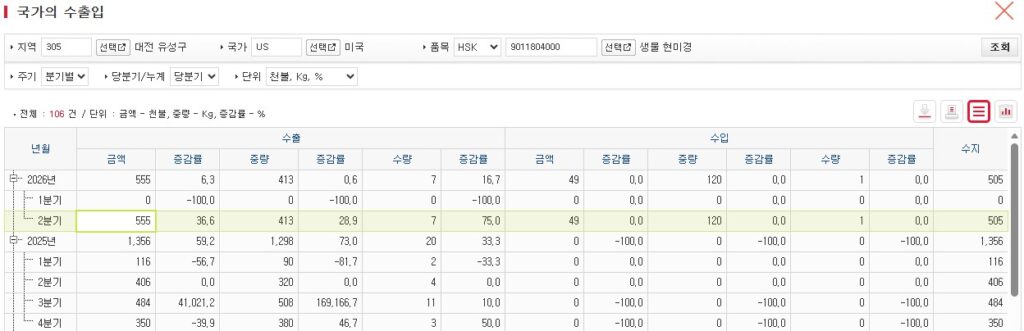

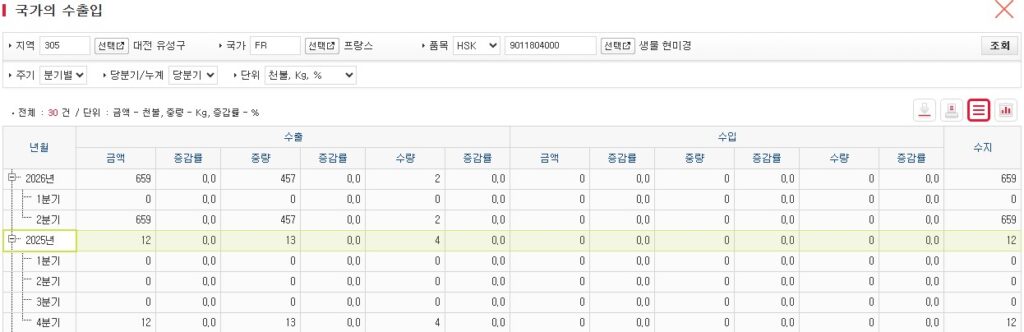

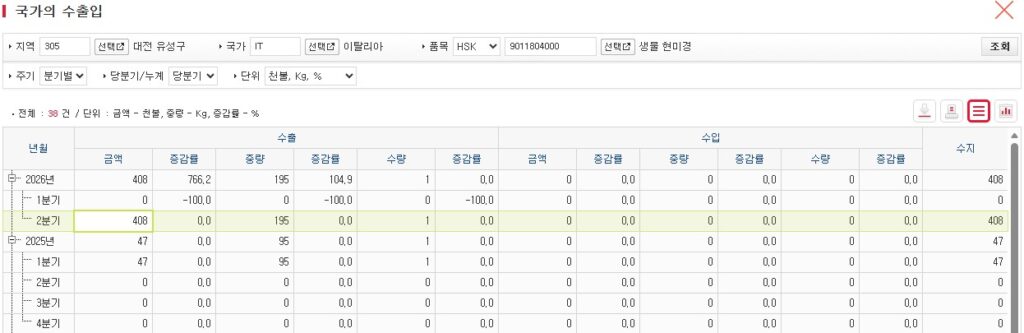

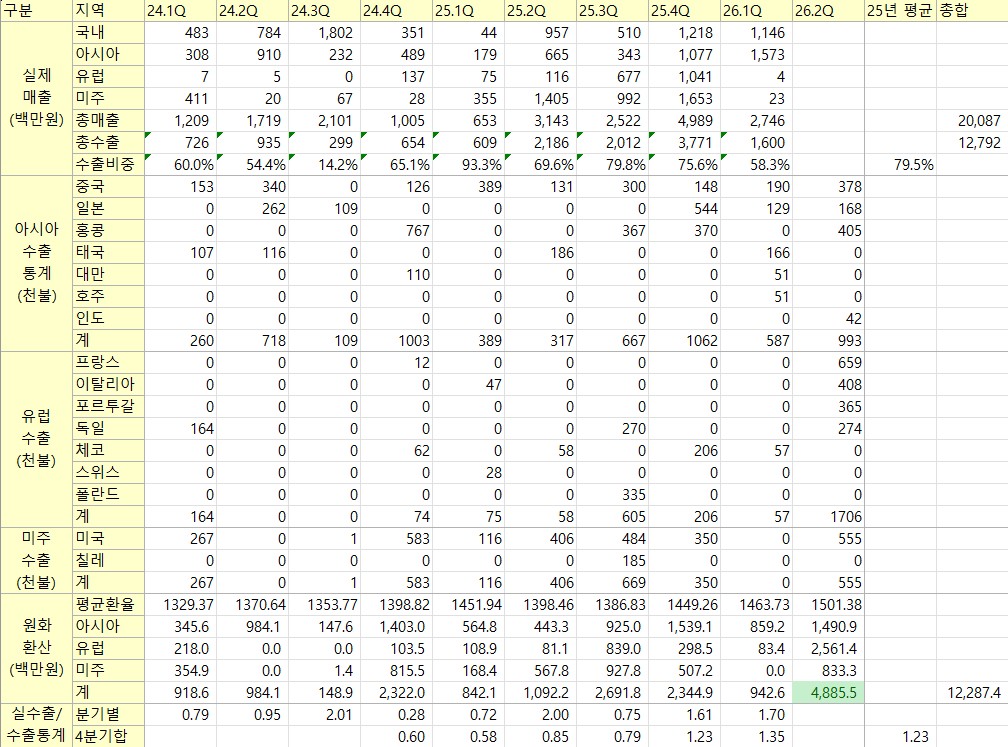

2Q 수출통계, 지금 토모큐브의 맥박은 어떻게 뛰는가?

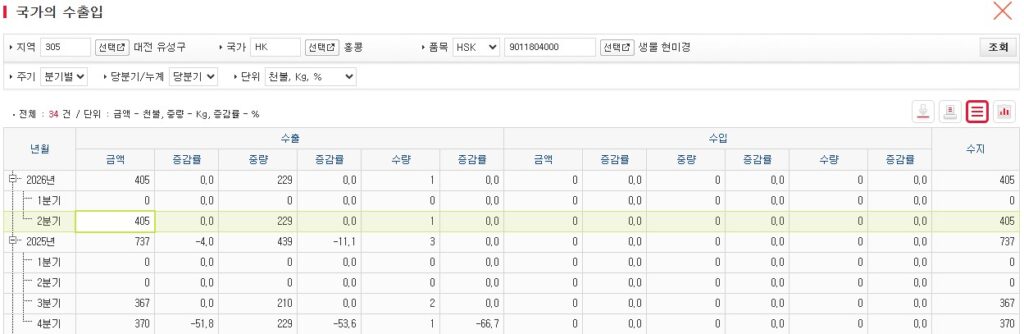

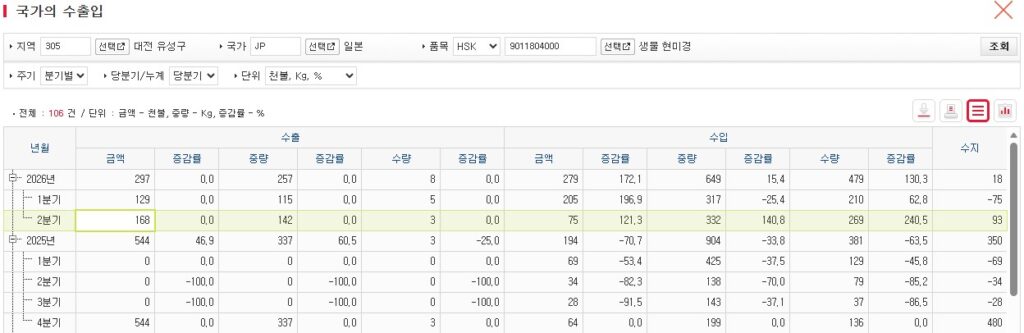

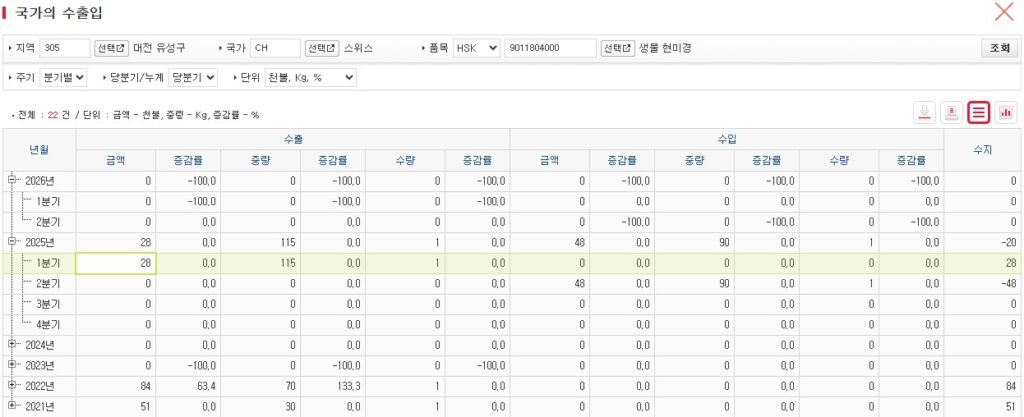

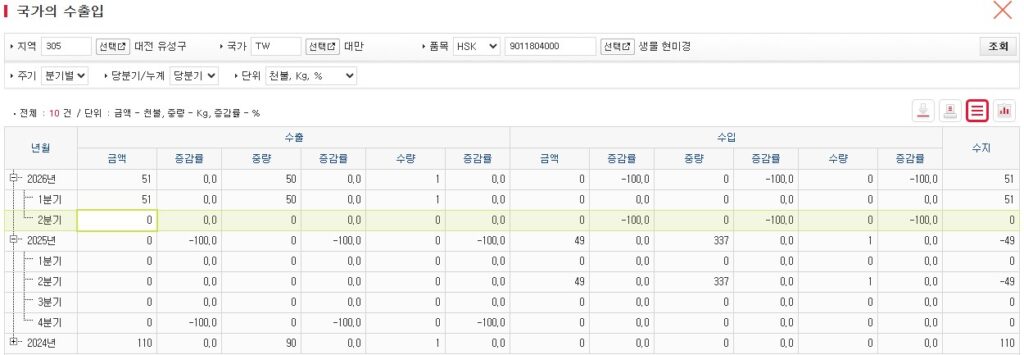

토모큐브는 수출 비중이 높아(2025년 75.9%) 무역통계로 실적을 가늠할 수 있다. 대전 유성구 기준 분기 수출은 2분기 $3.25M으로, 25.3Q $1.94M, 25.4Q $1.63M과 비교하면 뚜렷하게 매출 성장이 가속화되고 있다. 통계로만 보면 25.4Q 대비 약 두 배 정도이다.

국가별 수출통계를 다 정리하고, 실제 수출과 비교해서 정리하면 다음과 같다.

이번 분기 수출액을 평균환율로 환산하면 48.85억원이 나온다. 수출통계 대비 실수출 비중은 4분기 합산 평균 비율을 구해보면 24년 0.6에서 25년 1.23으로 점점 증가하는 것을 확인할 수 있다. 이는 아마도 초기 통관하고 매출로 안 잡히던 물량이 점점 잡히기 때문이 아닐까 싶다. 24.1Q부터 26.1Q까지 모두 합산하면 전체적으로 127.92억원 실적상 수출 대비 실제 수출액은 122.87억원으로 수출로 잡히는 금액이 약간 많은 정도라 보수적으로 수출통계와 수출액이 일치한다고 추정할 수 있을 거 같다. (더 많이 나오면 감사할 따름)

그렇다면 26.2Q 수출은 최소한 48.85억원이 나오고, 여기에 유럽, 미주 수출이 미미했던 26.1Q를 제외하고 25년 수출비중인 79.5%를 역산하면, 매출은 61.45억원이 도출된다. 여기에 1분기말 매출 이연분이 반영된다면 추가 매출도 가능하다. (보수적인 가정을 더하고 있다)

이를 이전 분석글 회귀식(분기 순이익 = 분기 매출×0.756 − 33.26억)에 넣으면 순이익 13.19억이 도출된다.

핵심은 이 수치가 25.2Q 매출 31.43억원 대비 95.5%의 성장을 의미한다는 점이다. 100% 성장·연간 흑자전환이라는 가이던스가 수출 데이터로 뒷받침된다.

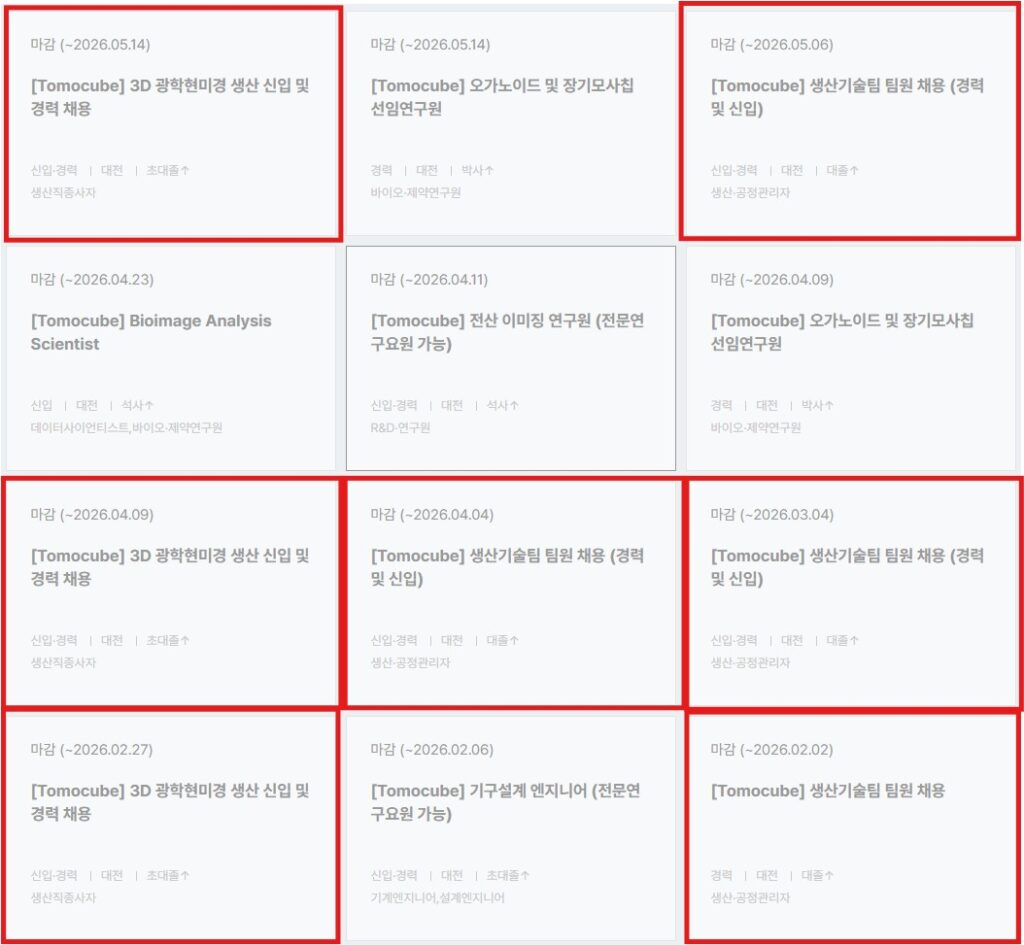

그리고 이러한 성장을 뒷받침하는 생산능력의 확충이 이어지고 있다.

분기별 생산직 채용 건수를 확인해봤는데, 25.1Q 0명, 25.2Q 0명, 25.3Q 1명, 25.4Q 0명으로 25년간 1명의 생산직이 채용되었던 반면, 26.1Q 3명, 26.2Q 6명, 26.3Q 1명 채용으로 총 10명의 생산직이 채용되었다.

3월 주총에서 용근님은 매출 500억까지는 인력 충원만으로 대응이 가능하고, 1000억까지는 확보된 부지에 건물을 짓는 것만으로 대응이 가능하다고 하였다.

삼성전자, 하이닉스, 마이크론, CXMT는 4의 기업이다. 치열하게 경쟁해야 하기 때문에 생산설비 증설은 악재이다.

토모큐브는 1의 기업이다. 경쟁이 존재하지 않고, 생산이 바로 수익성 높은 매출로 연결된다. 이런 기업에게 생산능력 확충은 호재 그 자체다.

밸류에이션 : DCF를 통한 내재가치 도출

방법론

매출

25년 매출 113억에서 출발, Bear – 현재 시장의 회의적 시각, 회사가 이미 상반기 수주·매출을 보고 흑자전환·100% 성장을 공언하고 있는 만큼 26년은 매출 성장률 100%를 인정하되, 27년부터는 50%로 감속 Base – 용근님의 목표를 신뢰하여 매출 1조 도달까지 매출 성장률 100%, 이후 35년까지 50% Bull — 35년까지 바이오·비바이오 이어달리기를 통해 매출 성장률 100% 유지

영업이익

장기적으로 매출 1조 도달 시점에 60% 달성, 이후 60% 유지 초기 영업이익률은 회귀식을 통해 도출한 회사 실제 원가구조(고정비 약 133억, 기여이익률 약 61%)에 맞춘 영업 레버리지 곡선 모델링 → 1조에서 60%에 도달

내재가치는 Bear 2.82조(현재 5.3배) / Base 15.74조(29.5배) / Bull 35.40조(66.4배)다.

여기서 반드시 현실감각을 얹어야 한다. 용근님이 벤치마크로 든 KLA의 현재 매출이 약 14~15조원이다. 이 기준으로 Bull(35년 매출 11.6조)은 토모큐브가 10년 내 현재 KLA의 약 80% 규모가 된다는 뜻이고, Base(4.9조)도 그 1/3에 해당하여 매우 공격적이다. 따라서 Base·Bull은 “CEO의 공언이 그대로, 혹은 그 이상으로 실현될 경우”의 상단 시나리오로 이해하는 게 옳다.

WACC를 무위험수익률 3.25%, 베타 × ERP = 1.0 × 6.0% = 6.0%, 소형주 리스크 프리미엄 0%로 가정하여 9.25%를 산출하였는데, 여기에 현재 국고채 10년물 4.26%를 무위험수익률로 하거나, 소형주 프리미엄 2~3%를 더하면 좀 더 보수적인 기대치가 산출된다. 이를 매트릭스로 산출하면 다음과 같다.

내재가치 매트릭스 (조원)

WACC \ 시나리오

Bear (27년부터 50%)

Base (1조까지 100%)

Bull (35년까지 100%)

공격적 9.25%

2.82조

15.74조

35.40조

현재Rf 10.26%

2.32조

12.95조

28.92조

보수적 12.86%

1.51조

8.38조

18.35조

현재 시총 대비 배수 (5,333억 기준)

WACC \ 시나리오

Bear

Base

Bull

9.25%

5.3배

29.5배

66.4배

10.26%

4.4배

24.3배

54.2배

12.86%

2.8배

15.7배

34.4배

주당 내재가치 (원, 주식수 약 1,375만주 가정)

WACC \ 시나리오

Bear

Base

Bull

9.25%

205,006

1,144,762

2,574,608

10.26%

168,994

942,069

2,103,017

12.86%

109,850

609,435

1,334,461

이자율 상승에 소형주 기준 할인을 더한 최악의 경우에 27년부터 회사의 공언에도 성장이 반토막 나는 ‘시장의 회의적 시각’을 담았음에도 Bear 1.10조, 현재 시총의 2.8배가 정당화 된다. Bear의 단기 fPER로 봐도, 현재 시총 기준 2028년 39배, 2030년 12배, 2031년 8배로 이익이 시총을 밀어올린다. 나쁜 경우의 수를 그려도 인내의 대가가 확보되는 구조다.

다만, 이 밸류에이션의 신뢰도는 처음부터 끝까지 매출 성장률에 의존한다. 마진(60%)·세율(24%)·영구성장(2%)은 모두 최대한 보수적으로 가정했다. 그리고 그 매출 성장의 방향성은 — 두 개의 심장이 각각 FDA 현대화법과 유리기판 수율 경쟁(HT-T1D)이라는 촉매를 만난 지금 — 어느 때보다 선명하다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

25.11월 한중엔시에스를 검토하고 3분기 투자 아이디어 대회에서 시상했었다. 당시 25년 예상 순이익은 88억, 26년 예상 순이익은 196억원으로 fPER 47.5였는데, 25년 실제 순이익이 40억원이 나오고, 26.1Q 순이익은 14억원으로, 26년 예상 순이익이 60억원으로 조정되어 예상 대비 저조했다.

다만, 이제 27년 미국 공장 준공과 매출 급증이라는 확률높은 미래가 정말 코앞으로 다가왔다. 그리고 미국의 수입통계는 ESS 산업 지평이 현지 생산 위주로 재편되고 있음을 시사하고 있다.

얼마나 성장할지 감도 안 오는 미래에도 비합리적인 수준까지 하락해서 안전마진이 충분하다. 이에 대해 나누고, LTO 멤버들의 검증을 받아보고 싶다.

한중엔시에스 매출 성장 내러티브

BM의 이해

한중엔시에스는 저수익 자동차 산업에서 ESS 산업으로 BM 구조를 성공적으로 전환했다.

21년 사업보고서는 주업종을 기존 자동차 부품 제조업에서 ESS 제조업으로 변경했다. 이후 22년 삼성SDI SSP Partner(전략적 우선협력사) 선정 → 23년 삼성SDI E5S 수냉식 초도 양산공급 개시 → 25년 미국 신규 ESS 생산법인 설립이 이어졌다.

ESS는 “배터리 온도를 유지하고, 누수·결로를 막고, 열을 빨리 식혀야” 오래가고 사고가 적다. 한중엔시에스는 단순 부품이 아니라 배터리 모듈 열관리와 안전을 위한 ‘솔루션’을 제공한다.

Cooling Plate는 셀 바로 아래에서 열을 빼내고, Manifold와 Main Pipe는 냉각수 흐름을 균일하게 분배하며, Chiller와 HVAC는 냉각·가열·제습을 통해 결로를 막고, Spray Pipe는 화재에 대응한다.

그리고 한중엔시에스는 세계에서 가장 앞서 수냉식 ESS 냉각 솔루션을 개발하였다. 물은 비열이 더 높아 배터리 온도를 더 정밀하게 제어하여 화재 위험을 줄일 수 있다. 특히 수냉식 냉각을 위한 일부 부품을 개발한 것이 아니라 ‘더 높은 냉각 성능을 구현할 수 있는 부품들과 구조의 조합인 수냉식 ESS 시스템’을 구현했다는 것이 강점이다. (아래 기사에서도 셀을 제외한 SBB 부품의 70%를 한중엔시에스가 담당한다고 명시)

수냉식에서는 공냉식 대비 냉각수를 순환시킬 수 있는 Cooling Plate 구조와 배터리를 담는 셀 및 냉각을 담당하는 Chiller가 바뀌고, 직접 냉각을 담당했던 HVAC가 수냉식에서는 결로 방지 역할로 변경되었다. 또한, 냉각수를 배분하는 Manifold 구조가 추가되고, 냉각수 흐름을 관리하는 배관, 커플러, 누수감지 부품이 중요해졌다. 이렇게 하나의 부품이 아닌 전체 시스템을 변경해야 하기 때문에 구조가 단순했던 공냉식 대비 기술적 난이도가 높고, 검증에 시간과 비용이 많이 소요된다는 점에서 해자가 깊어졌다.

주요 글로벌 ESS 업체들은 내재화, 부품별 별도 외주 생산 등을 통해 수냉식 냉각 시스템을 구현하고 있으나, 통합성, 신뢰성, 투명성 측면에서 한중엔시에스의 시스템적 통합 접근을 통한 SDI 의 수냉식 ESS가 최종수요자에 대한 하나의 셀링포인트가 될 수 있다.

독립 열 관리 업체 중 가장 명확한 원스톱 업체는 Envicool이 있다. Envicool은 공식적으로 자사 제품을 “에너지저장 원스톱 액체냉각 솔루션”(“Energy storage one-stop liquid cooling solution”)이라고 명시하고, 열해석·솔루션 설계·시스템 통합·냉각원 선정뿐 아니라 냉각플레이트, 배관, 커넥터·실링, 냉각원, 냉각수, 1차·2차·3차 루프와 퀵디스커넥트까지 “범용 열관리 플랫폼”으로서 한중엔시에스보다 넓은 제품군을 확보했다. 다만 고객사별 공급관계는 별도의 NDA로 공개하지 않는다. 물론 Envicool이 CATL 계열 ESS에 냉각시스템을 공급한다는 설명은 기사에서 자주 등장하나, CATL EnerOne·EnerC·TENER의 공식 BOM이나 Envicool 공시에서 제품별 공급 관계는 명시적으로 발표된 바 없다.

여기에 비하면 한중엔시에스는 배터리팩 모듈, Cooling Plate, Manifold, Chiller, HVAC, Main Pipe와 화재 대응용 Spray Pipe까지 포함하여 ESS 배터리 모듈과 열관리·소화 영역을 함께 공급하는 점이 차별화된다. 즉, 한중엔시에스는 범용 열관리 플랫폼보다 삼성SDI SBB에 최적화된 원스톱 모듈 공급사로, 삼성SDI 플랫폼에서 공동개발·승인·양산하여 잠김효과가 강하나 고객 다변화가 제한된다. 반면 Envicool은 특정 배터리사에 대한 잠김효과는 낮지만 제품군과 고객 확장성은 더 넓다.

자동차 부품 BM은 배터리가 안정적으로 작동하게 만드는 EV Battery Module과 차가 덜 뜨겁고, 공조 효율이 좋아지게 하는 EV 공조장치 모듈로 구성되어 있다. EV Battery Module은 충격 보호, 절연, 전류 흐름 제어, 셀 적층 구조를 담당한다. EV 공조장치 쪽의 Cooling Fan Module은 열교환기 냉각을, Active Air Flap은 차량 내부 유입 공기 제어를 통해 공조 효율과 배터리 열관리에 기여한다.

부문별 매출

연결기준 제품별 매출에서 ESS 산업으로의 구조전환은 숫자로 드러난다. ESS 매출 비중은 23년 40.8% → 24년 60.5% → 25년 81.6% → 26.1Q 97.0%로 증가했다. 반대로 자동차부품과 기타 매출은 빠르게 축소됐다. 매출 비중, 성장률에서 볼 수 있듯이 회사는 ESS 중심으로 자원을 재배치하고 있다.

사업보고서는 고객사명을 공개하지는 않으나, 매출 비중을 볼 때 삼성SDI가 ESS 고객1이다.

SDI향 매출은 25년 기준 1,012.2억원으로 총매출의 57.8%, ESS 매출의 70.8%를 차지하여, 대기업향 매출의 안정성과 단일 고객 의존 리스크가 병존한다. 다만 26.1Q에는 SDI향 매출이 207.73억원으로 총매출의 38.0%, ESS 매출의 39.1%인데, 고객2향 매출은 189.75로 총매출의 34.7%, ESS 매출의 35.7%이며, 기타 매출도 133.32억원으로 총매출의 24.4%, ESS 매출의 25.1%였다. (아래 기사에 따르면 같은 최종수요자를 향하는 다른 거래 구조일 가능성도 있어 확인 필요) 고객 분산이 이뤄질 수 있다면 SDI 의존도가 완화되고 협상력이 강화될 수 있다.

성장 내러티브 확인을 위해 매출을 지리적으로 구분할 필요가 있다.

수출 비중은 최종 수요자가 아닌 통관 여부를 기준으로 구분되기 때문에 큰 의미는 없다. 다만, 26.1Q 수출 463.24억원, 내수 84.08억원으로 수출 비중이 급격히 확대되었으며, ESS 모듈 수출이 459.68억원으로 분기 매출의 80% 이상을 차지했다.

구분

2023

2024

2025

2026 1Q

수출

532.17

897.12

1,060.50

463.24

내수

681.44

874.31

692.15

84.08

총매출

1,213.61

1,771.43

1,752.65

547.32

지리적으로 매출을 세분하지는 않지만 주요 고객사 삼성 SDI의 주요 ESS 프로젝트는 미국의 경우 NextEra Energy향 약 4,374억원 규모 프로젝트, Fluence향 공급, 미국 에너지 인프라 기업향 2조원 이상 계약, 미국 에너지 기업향 1.5조원 계약이 체결되었다. 반면 유럽에서 구체적으로 확인된 최근 신규 고객은 독일 Tesvolt(계약금액 미공개), 국내에서는 1·2차 ESS 중앙계약시장 관련 계약이 각각 약 7,600억원과 3,600억원 규모였다. 최근 IBK 리포트는 삼성SDI의 26년말 ESS CAPA를 울산 10GWh, 중국 3GWh, 북미 29GWh, 총 42GWh로 추정하고, 한중엔시에스가 중국외에서 100% 공급할 것으로 예상했다.

한편 한중엔시에스는 중국 자동차 부품 공장도 ESS 공장으로 전환하였는데, 다만 매출은 26.1Q 기준 Jiangsu Han Jung 18.6억원, Changshu Hanjung 5.6억원으로 아직 미미하다.

따라서 삼성SDI향 매출은 주로 미국 시장 성장 내러티브를 따라갈 것으로 추정된다. 그리고 이러한 추세는 미국 생산공장 완공에 따라 더 심화될 것으로 보인다.

성장 내러티브

메가트렌드 : 미국 ESS 시장 성장과 삼성SDI 점유율

BNEF(Bloomberg New Energy Finance)는 최근 ESS 시장 전망을 급격히 상향조정하였다. 글로벌 시장은 성장전망을 20%에서 50%로, 미·중 시장은 기존 대비 전망치를 35% 상향했다.미국 시장은 AI 데이터센터 성장에 따른 전력망 부하 흡수 수요 증가와 세액공제 수혜, 중국 시장은 재생에너지 간헐성 보완 필요성이 근거였다.

다만, ESS 시장 전체가 한중엔시에스의 TAM이 되지는 못하며, 현재 매출 구조상 삼성SDI의 ESS 성과에 의존성이 강하므로, 삼성 SDI의 매출이 얼마나 성장할 수 있을지를 평가해야 한다. 현재 중국 ESS 기업들의 가격경쟁력이 높아 중국에서는 중국 기업들의 점유율이 절대적이며, 중국산 의존도를 축소시키려는 미국 정책이 존재하는 미국 시장이 SDI의 타겟 시장이 된다.

미국 정부는 시장접근 금지보다 비중국산 가격경쟁력을 높여 유인을 제공하는 시장 메커니즘을 활용하여 ESS 공급망에서 중국산을 축소하려 한다. USTR의 301조 관세로 비차량용 리튬이온 배터리에 26년부터 25% 관세가 적용된다.

IRA상 세액공제(Investment Tax Credit)와 국내 생산 보너스(Domestic Content Bonus)를 받기 위해 기업들은 중국산 비중을 낮추고 미국 현지 생산을 늘려야 한다. 기준 비율은 26년 45%에서 30년에는 25%까지 낮아진다. 이는 최근 ESS 디벨로퍼들이 한국 배터리 업체와 계약을 체결한 배경이 되었으며, 앞으로는 계약이 더 늘어날 것으로 전망된다.

다만, 중국산이 세액공제, 국내 생산 보너스에서 제외되고도 경제성을 확보할 수 있으며, IRA로 인해 점유율을 모두 국내 사업자들이 가져갈 것이라고 보는 추정은 과도한 낙관이다.

그래도 26년 55% 비중이 적용되며 ESS 배터리(HS Code 8507-60-0020) 중국산 수입 비중이 25년 63.5%에서 26.5월 누적 34.1%까지 축소된 것은 한국 ESS 밸류체인에 매우 긍정적이다. 또한 수입 증감률이 전년 동기대비 25년 -11%, 26.5월 누적 -86.2%인 것은 미국내 생산 비중이 확대되고 있는 것으로 볼 수 있겠다. 여기에 SDI가 현지생산요건까지 갖추게 되면 더 가격경쟁력이 높아지고, 점유율을 확대할 수 있는 근거가 된다.

따라서 중국산이 배제되고 침투율이 높아지며, 미국 현지 생산이 확대되는 SDI의 핵심 파트너사로서 한중엔시에스의 성장은 가능성이 높은 미래다.

또한, 현재 신재생에너지에 비판적인 트럼프 행정부가 지지를 잃고 있음을 기억해야 한다. IRA는 민주당 정부에서 입법되었으며, 28년 정권이 교체된다면 더 적극적으로 신재생, ESS 드라이브가 걸릴 수밖에 없다. 이 또한 높은 확률의 옵션가치로 생각된다.

회사의 성장 전략

회사는 사업보고서를 통해 다음과 같은 내러티브를 제시한다.

1) 큐브젠(중소형 ESS) 레퍼런스를 통해 라디에이터, 배관, 펌프, 냉각수 흐름, 온도센서, 화재 대응, 제어 소프트웨어 등을 시스템 단위로 다뤄 커플러, 누수 감지, 매니폴드, 칠러 운영시스템, 결로 방지 로직을 검증, 유체를 어떻게 막고, 감지하고, 제어하는지에 대한 경험을 축적했다.

대용량 ESS는 열밀도와 모듈 수가 커지기 때문에 냉각 균일성, 유량 분배의 편차 관리, 한 지점 누수의 전체 시스템 리스크 차단, 장시간 운전 신뢰성, 현장 유지보수성이 더 중요해지며, 건물용 ESS는 규모는 상대적으로 작아도 설치 공간 제약, 저소음, 결로 관리, 화재 안전성, 건물 설비와의 연동이 더 예민하다.

2) 회사는 ESS 쿨링플레이트 기술을 기반으로 EV 배터리용 쿨링플레이트를 개발 중이다.

EV 쿨링 플레이트는 단순 금속판처럼 보여도 냉각수 유로 설계, 누설 방지, 접합 품질, 압력 손실, 온도 균일도, 내식성, 장기 신뢰성이 필요하여 단순 프레스부품보다는 진입장벽이 높다. 배터리 팩 양산용이면 품질요건과 장기 보증 부담으로 아무 업체나 쉽게 들어가기 어렵다.

다만, 자동차 부품 시장은 양산시 고객의 원가 인하 압박과 장기 공급 단가 하락이 강하다. 게다가 최근 배터리 업계는 EV 수요 둔화 때문에 EV 라인을 ESS로 전환하는 흐름이 뚜렷하다. 삼성 SDI는 EV 수요 부진이 26년 상반기까지 이어질 수 있다고 언급했고, 미국 공장 내 일부 라인을 ESS용으로 전환하고 있다. LG에너지솔루션도 미국 내 EV 라인의 일부를 ESS로 돌리는 방향을 제시했다.

따라서 한중엔시에스가 EV 쿨링 플레이트를 새로운 성장 내러티브로 제시한다면, 그 이유는 사업이 고수익 메인축이라기보다 회사가 이미 갖고 있는 유체·열관리 기술을 재활용할 수 있는 옵션 가치가 있는 인접 사업이기 떄문일 가능성이 크다.

실제로도 EV 매출 비중은 24년 39.5%, 25년 18.5% 대비 26.1Q 3.1%로 급감하는 추이이다.

3) 2025년 미국 신규 ESS 생산법인을 설립했고, 중국 법인도 ESS 생산라인 전환을 진행했다.

이는 전체적으로 제품 믹스 변경을 통해 수익성을 개선하려는 노력의 일환이다.

미국 공장은 삼성 SDI 미국 공장 30Gwh에 대응하기 위해 설립되고 있어 현재 대응중인 국내 생산능력 8Gwh에서 2,000억원 가량의 매출이 나오고 있는 것을 감안하면 매출 전망치는 이르면 27년, 늦으면 28년 온기 반영시 9,500억원에 달하는 것으로 보인다.

현재 비중국 비율 기준 적용으로도 중국 수입 비중이 급감하고 있는데. 현지 생산 보조금까지 수령하게 되면 SDI 현지 생산 물량이 ‘완판’될 가능성은 매우 높으며, 제품 개발단계에서 맞춤형으로 기술을 공동개발한 한중엔시에스 외의 다른 기업이 시스템을 제공할 가능성은 극히 낮다는 점에서 27년, 늦으면 28년 9,500억원의 매출이 나올 것이란 점은 매우 높은 확률의 추정이다.

4) 회사는 지속적인 R&D와 특허·원가경쟁력 확보를 통한 업종 선도 지위를 목표로 제시한다.

ESS 냉각시스템 관련 특허는 이중 차단 커플러, 누수 감지 방법·장치, 수냉식 냉각수 연결 장치, 양방향 차단 구조 냉각 매니폴드, ESS 배터리용 칠러 운영시스템, COOLSPIN, 칠러 등이 있다.

이중 차단 커플러는 냉각수 호스를 연결하거나 분리할 때 양쪽에서 동시에 밸브가 닫혀 냉각수가 새지 않게 만드는 연결부품이다. 누수 감지 방법·장치는 냉각 시스템에서 물이 새면 초기에 알아채는 센서/진단 기술이다. 수냉식 냉각수 연결 장치는 배터리 팩과 냉각 배관을 쉽고 안전하게 연결하는 기술이다. 양방향 차단 구조 냉각 매니폴드는 냉각수를 여러 갈래로 나누어 보내는 배관 본체인데, 이상이 생기면 특정 구간을 양쪽에서 차단할 수 있게 만든 구조다. ESS 배터리용 칠러 운영시스템은 냉각기 자체를 단순히 켜고 끄는 것이 아니라, 배터리 상태와 주변 환경에 따라 어떻게 운전할지 결정하는 제어 로직이다. COOLSPIN은 냉각 제어 알고리즘, 운영 플랫폼, 혹은 열관리 시스템이다. 칠러는 배터리용 차가운 냉각수를 만들어 배터리를 식히는 장치다.

냉각판(배터리에서 열을 빼내는 판)만 만드는 회사라면 특허 제목이 주로 “판 내부 유로 구조”, “열전달 효율”, “접합 방식”에 집중된다. 그런데 한중엔시에스는 실제 ESS에서 필요한 더 넓은 범위의 기술을 개발하고 있다. 냉각수를 어디서 연결할지, 여러 모듈에 어떻게 나눌지, 새면 어떻게 감지할지, 문제가 생기면 어느 구간을 차단할지, 외기 온도와 습도에 따라 결로를 어떻게 막을지, 칠러를 얼마나 돌릴지, 이상이 생기면 어떻게 정지하고 알람을 띄울지가 다 필요하다. 회사 특허 포트폴리오에는 커플러, 매니폴드, 누수 감지, 칠러 운영시스템이 함께 들어 있다. 이는 배터리 열관리를 부품 단품이 아니라 유체 시스템의 전체 흐름으로 보고 있다는 의미다.

특히 누수 감지와 냉각 매니폴드 양방향 차단 구조는 대형 ESS에서 매우 중요하다. 미국 ESS 시장은 화재와 안전에 대한 지역사회 민감도가 높아 프로젝트 반대 이슈가 반복된다. 이런 시장에서는 “잘 식히는 것”만큼이나 “샌 적이 없고, 샜을 때 빨리 찾고, 국소 고장을 확산시키지 않는 것”이 경쟁력이다. 한중엔시에스의 특허 포트폴리오는 이러한 미국 시장의 수요 방향성과 일치한다.

경쟁사 대비 경쟁력

한중엔시에스는 제품의 강점을 세 가지로 제시한다.

우선, Cooling Plate 하나가 아니라 Manifold, Chiller, HVAC, Main Pipe, Spray Pipe까지 이어지는 시스템형 밸류체인을 가져 제품 범위가 넓다.

둘째, 결로 방지, 누수 감지, 자동냉매 환기, 화재 진화 노즐까지 포함하여 안전 기능이 강하다.

셋째, 25년 미국 인디애나 생산법인 설립·27.1Q 생산 공장 준공을 통해 IRA 등 법령상 보조금 수령이 가능한 조건을 갖춰나가고 있다.

경쟁사와 비교해보면, Boyd는 배터리 보호·열관리·열폭주 방호까지 아우르는 광범위한 포트폴리오를 제시하고 있고, Modine은 배터리 에너지저장장치용 열관리 시스템을 표준화된 패키지와 정밀 제어 중심으로 제시한다. 즉, 글로벌 선두 경쟁사는 이미 “단품”이 아니라 “플랫폼형 열관리 솔루션”을 판다. 한중엔시에스도 공개 제품 구조만 보면 동일한 방향성을 추구하고 있다.

중국 ENVICOOL과의 비교에서는 한중엔시에스가 보다 배터리 팩·ESS에 최적화된 냉각 시스템을 갖추고 있는 것으로 보인다. 다만 범용성에 있어서는 ENVICOOL이 더 우위에 있다.

로이터는 26.3월 구글이 AI 데이터센터용 액체 냉각 시스템 조달을 위해 중국의 Envicool과 접촉했다고 보도하여, 범용적 냉각 시스템 공급사로서 Envicool의 위상을 확인할 수 있다.

이 기사를 통해 Envicool이 액체 냉각 분야에서 상당한 기술력을 검증받았음은 확인할 수 있다.

다만, ESS 수냉식 냉각에 있어서는 명시적인 대기업과의 협업 및 상업화 레퍼런스의 존재로 한중엔시에스의 협업 가능성이 더 높다고 생각된다.

경제적 해자

한중엔시에스의 해자는 강한 범용 브랜드 해자라기보다, 삼성SDI 공급망 안에서 형성된 안전성 검증형·관계형 해자다. 삼성SDI는 공급업체 선정시 설계 복잡도, 제조공정 복잡도, 공급 중단 영향, 품질·성능, 특허·신기술, 기존 공급물과의 호환성, 과거 납품 실적을 공식 기준으로 반영하고, 원칙적으로 기존 공급자와의 수의계약을 유지할 수 있으며, 대체 공급 시 비호환이 발생하면 기존 공급자를 유지할 수 있도록 규정하고 있다. 또한 SSP와 G-SRM, 교육, 혁신과제, 금융지원까지 결합한 공급망 관리 체계를 운영한다. 이는 수냉식 ESS 부품처럼 안전성과 검증 이력이 중요한 품목에서 전형적인 잠김효과를 만든다.

무형자산

레퍼런스와 신뢰성

삼성SDI는 배터리와 ESS에서 안전성과 품질을 중시한다. 삼성SDI 배터리 사업 홈페이지는 전력/상업용 ESS가 전력망 안정화 역할을 하며 자사 배터리가 “안전성과 경제성”을 바탕으로 성능을 제공한다고 설명한다. 또한 배터리 안전정보 페이지에서는 리튬이온 배터리가 오·남용 시 화재·폭발 등 심각한 사고를 유발할 수 있으며, 삼성SDI 배터리는 개인에게 판매하지 않고 배터리 팩 제조사 또는 시스템 통합사업자에게만 판매한다고 명시한다. 이는 ESS 밸류체인에서 “검증된 B2B 공급망”이 필수임을 의미한다.

삼성SDI의 2026 지속가능경영보고서는 “고객 안전 및 제품 책임 강화”를 주요 주제로 두고, 제품 안전 및 책임 강화가 고객 신뢰도에 미치는 영향을 명시한다. 같은 보고서는 제품 안전과 품질이 관리자 성과평가 지표에 반영된다고 밝히고, ESS 분야에서는 대규모 화재 안전성 시험인 LSFT를 통해 화재 안전성을 입증했으며, LFP 기반 SBB 2.0이 구조적 안정성으로 ESS 운영 과정에서 화재 및 열적 위험을 낮춘다고 설명하며, 삼성SDI ESS 공급망의 핵심 가치가 안전성·신뢰성·화재 대응성임을 보여준다.

삼성SDI는 협력사를 단순 구매처로 보지 않고 파트너사 협의체인 SSP를 운영중으로, 25년 제11기 SSP를 총 56개 파트너사로 구성, 84개 파트너사에 상생협력펀드 1,925억원 지원, 85개 파트너사 2,305명에게 교육을 제공, 16개사 18개 과제로 혁신지원 활동을 확대했다.

한중엔시에스의 가장 강한 무형자산은 소비자 브랜드라기보다 “삼성SDI가 써 본 공급자”라는 레퍼런스다.

ESS는 고장 나면 성능 저하로 끝나는 분야가 아니라 화재, 정지, 규제, 보험 리스크가 발생한다. 따라서 삼성SDI 같은 배터리 OEM이 실제로 쓰는 부품 공급자라는 사실은 다른 신규 고객에게도 강한 신뢰 신호가 된다. 특히 미국처럼 프로젝트 금융, 보험, 화재안전, 통합운영 리스크가 중요한 시장에서는 레퍼런스의 가치가 더 크다.

이 점에서 한중엔시에스의 해자는 “브랜드 해자”라기보다 “검증 이력 해자”다. 삼성SDI가 공급망 내 제품 안전을 중대 토픽으로 다루고, ESS 제품의 화재 안전성 시험까지 전면에 내세우는 상황에서, 열관리 부품 공급자 역시 단순 조립업체가 아니라 안전 설계와 장기 운전 신뢰성을 입증해야 한다. 이는 신규 진입자에게 높은 문턱이다.

특허

앞서 회사가 제시하는 성장 내러티브에서 살펴본대로, ESS 냉각 관련 이중 차단 커플러, 누수 감지 방법·장치, 수냉식 냉각수 연결 장치, 양방향 차단 구조 냉각 매니폴드, ESS 배터리용 칠러 운영시스템, COOLSPIN, 칠러 등 특허를 보유한다.

이러한 특허는 한중엔시에스가 제공하는 상품을 부품 단품이 아니라 시스템 전체로 보고 기술을 개발해나가고 있음을 의미한다. 또한, 화재와 안전에 대한 지역사회 민감도가 높은 미국 시장에서 “샌 적이 없고, 샜을 때 빨리 찾고, 국소 고장을 확산시키지 않는 방향”으로 개발된 한중엔시에스의 특허 포트폴리오는 다른 후발주자가 따라잡기 힘든 해자의 근거가 된다.

이러한 특허는 삼성SDI 조달 기준상 “특허·신기술”, “특수 품질·성능”, “기존 공급물과 비호환 시 기존 공급자 유지” 조항과 결합되어 해자를 강화할 수 있으며, 이 경우 특허는 소송용 방패보다도 고객에 대한 잠김효과를 강화하는 설계 자산에 가깝다.

잠김효과와 전환비용

단일 고객에 집중하여 상호 제품 설계 호환성과 품질 검증 체계를 자리잡는데 시간과 비용이 투입되기 때문에 삼성SDI 입장에서도 신규 기업과 계약을 체결하기 곤란하다.

삼성SDI의 공식 계약 가이드라인은 잠김효과를 분명하게 보여준다. 삼성SDI는 가이드라인을 통해 계약방식 결정 시 공급 중단 영향, 설계 복잡도, 제조공정 복잡도, 구매 이력, 시장 공급능력, 공급자 간 경쟁도, 진입장벽, 공급망 복잡성을 고려한다고 밝힌다. 또한 원칙적으로 기존 공급자와의 수의계약을 유지할 수 있으며, 다른 공급자가 공급할 경우 기존 물품과 호환되지 않는 경우, 특정 특허·신기술이 적용되는 경우, 특정 품질·성능·효율 등으로 대체 경쟁이 사실상 불가능한 경우 수의계약이 가능하다. 한중엔시에스의 경우 기술을 공동개발하여 대체 경쟁이 사실상 불가능한 경우에 해당되어 단독 수의계약으로 수냉식 냉각 시스템을 공급하고 있다.

이는 고객사의 업무와 대체불가하고 긴밀한 관련성을 맺어 생겨난 B2B 잠김효과다. 열관리 부품은 셀·모듈·랙·컨테이너·칠러·배관·BMS/EMS와 연결되기 때문에, 공급자 교체는 단순 BOM 변경이 아니라 재검증, 호환성 재설계, 품질 재승인이 필요해진다. 삼성SDI가 공식 문서에서 “기존 공급자 유지”, “비호환성”, “특허·특수 성능·실적”, “적격업체 10개 이하” 같은 문구를 조달 기준에 넣은 것은, 적어도 전략 품목에 대해서는 일반 부품처럼 가격입찰만으로 바꾸지 않는다, 또는 바꿀 수 없다는 것을 의미한다.

규모의 경제

Reuters에 따르면 Envicool은 중국의 대표적 액체냉각 제조사 중 하나로 평가되며, 2025년 첫 9개월 매출이 40% 급증했고 시가총액은 980억위안(21.7조원) 수준이었다.

즉, Envicool이 냉각 산업에서 단순 저가 조달처가 아닌 대형 고객에 대한 범용 냉각 솔루션을 소화하는 수준에 이르고 있음을 의미한다.

이에 비하면 한중엔시에스는 강한 비용우위 해자보다 조건부 기술·검증 해자로 보인다. 따라서 투자 판단의 핵심은 매출 규모·성장이 아니라, 범용 제품을 생산하는 기업이 완전히 장악하지 못한 니치마켓, 미국 ESS 시장에서 성장해가면서 매출총이익률이 유지되는 질 좋은 성장이 지속되는지에 집중되어야 한다.

한중엔시에스의 협상력

삼성SDI와 상호의존적인 관계를 구축하고는 있지만, 기업의 규모와 한중엔시에스 매출의 의존성을 고려할 때 협상력이 다소 약한 것은 사실이다. 이러한 관계는 앞으로 삼성 SDI 레퍼런스를 바탕으로 다른 기업 수냉식 냉각 시스템 수주를 받게 되면 더 평등하게 개선될 수 있을 것으로 보인다.

GPM 추이는 최근 4분기 연속 개선되는 흐름을 보이며 26.1분기에는 20%대를 넘어섰다. 이러한 추세는 협상력이 낮은 자동차 부품 산업에서 높은 ESS 냉각 시스템 산업으로 BM 믹스를 개선해나간 것이 강하게 작용한 것으로 보인다.

가격 협상력(P)

제품별 공시가격이나 실제 계약 ASP는 공개되어 있지 않아 직접 검증은 불가하다. 하지만 삼성SDI의 계약 가이드라인은 단가를 정할 때 수량, 품질, 규격, 납기, 결제방식, 원재료 가격, 노무비, 시장가격 추세를 반영해 합리적으로 협의해야 한다고 밝히며, 계약 기간 중 원재료·환율 등으로 초기 단가 변경 사유가 발생하면 30일내 재결정하도록 한다.

한중엔시에스가 Envicool 처럼 범용 시스템을 판매하지는 않아 가격 협상 우위는 아니지만, 삼성SDI 입장에서도 한중엔시에스가 SBB 개발에 참여하여 제품간 상호 최적화를 마쳤기때문에 신규 협력사와 최적화를 재진행하는 것은 큰 비용과 장기간이 소요되며, 따라서 한중엔시에스가 약간의 잠김효과를 바탕으로 일부 가격 협상력을 보유한다고 보인다.

고객 다변화가 진전될수록 가격 설정력은 강화될 수 있을 것으로 예상된다.

물량 결정권(Q)

한중엔시에스의 물량은 삼성SDI ESS 증설과 거의 같은 방향으로 움직일 가능성이 높다. 삼성SDI는 ESS 부문에서 NCA SBB 1.7, LFP SBB 2.0, 그리고 비중국계 prismatic ESS 솔루션 공급자라는 포지셔닝을 강조했다. 26년 프리뷰에서는 ESS prismatic full-capacity sales 20GWh, SBB 2.0 on-time mass production, 미국 현지 mass production in 4Q 2026를 제시했다. 26.1Q에는 미국 utility ESS와 AI 데이터센터 BBU를 포함한 ESS 프로젝트 확대도 언급했다.

삼성SDI의 ESS 수주·생산이 실제로 늘면, 설계에 포함된 부품 공급사는 물량을 늘릴 수 있다.

다만 한중엔시에스는 ESS 수주를 스스로 결정하지 못하기 때문에 핵심 고객 삼성SDI의 성장에 의존하는 투자대안에 가깝다.

비용 통제력(C)

25년 한중엔시에스는 매출이 전년동기 대비 1.1% 감소했지만 매출원가는 4.1% 감소해 매출총이익은 오히려 15.1% 증가했다. 반면 판관비가 55.3% 늘어서 영업이익률은 24년 5.4%에서 25년 2.3%로 3.1%p 감소했다.

판관비 증가 기여도가 높은 항목들을 보면, 인건비 +50.9%, 복리후생비 +68.6%, 연구개발비 +36.4%, 지급수수료 +83.6% 증가가 확인된다.

즉, 이 회사는 제품 판매에 따라 이익은 증가하나, 고정성 성격이 강한 인력·R&D 비용이 선지출된 구조에 가깝다. 이건 시간이 지나면 선지출된 비용이 축소되며 영업레버리지가 작동할 수 있음을 뜻한다. 다만 공장 준공 지연, 삼성SDI 점유율 정체로 성장이 지연되면 이익 레벨이 정체될 수도 있다.

한중엔시에스의 자본배치

자본조달과 현금흐름

회사는 22~23년 적자와 높은 CAPEX로 창출 현금만으로 성장을 감당하지 못했다. 24년에 외부자본 조달과 이익 개선이 일어나면서 현금이 88억원에서 302억원으로 늘었다.

자금조달은 22년 차입금 282억원, 유상증자 124억원이 있었고, 24년에는 유상증자 490억원과 주식매입선택권 행사 46억원이 있었다. 자금조달은 CB보다 차입+보통주 자본조달 중심이었다.

자본조달은 양호한 것으로 평가할 수 있다. 성장 투자 국면에서 은행차입만으로 버티지 않고, 24년 자본확충을 크게 해 레버리지 부담을 낮췄기 때문이다. 부채비율은 23년 808.47%에서 24년 107.39%로 축소되었고, 25년은 다시 152.88%, 26.1Q 154.87%로 높아졌지만, 24년의 큰 증자는 재무안전판 역할을 했다. 증자 자체는 희석이지만, 적자·CAPEX 국면에서 차입만 늘렸다면 더 나빴을 가능성이 높다.

이자비용은 22년 22억원, 23년 42억원, 24년 45억원, 25.상반기 16억원이다. 이를 평균 차입금으로 나누면 대략 23년 7%대 중반, 24년 8%대 후반, 25.상반기 7%대 후반 수준으로 중소형 제조 성장주의 은행차입 비용으로 상식적 수준이다.

사업전략 : 자동차 사업 축소와 ESS 집중

한중엔시에스의 자동차 사업 축소는 법적 분할이나 대규모 자산매각 형태가 아니라, 내부 자원 재배치 형태로 진행되었다. 즉, “자동차 사업을 떼어 판” 것이 아니라 설비·영업의 중심을 ESS 쪽으로 옮긴 것에 가깝다. 이런 경우에는 회사법상 별도 주주총회 특별결의가 필요한 구조조정보다, 경영진과 이사회의 운영 의사결정일 가능성이 높다.

22년 매출총이익은 -14억원, 23년 27억원에 불과했는데, 24년에는 270억원으로 급증했다. GPM은 -1.6% → 2.2% → 15.2%로 개선되었다. 이는 저마진 사업 축소와 고부가 사업 확대가 동시에 작동한 것으로 평가할 수 있다.

2차전지 산업 흐름도 같은 방향이다. 삼성SDI는 미국 EV 생산라인을 ESS용 LFP 배터리 공급으로 전환하고 있다. 이는 배터리 업계가 EV보다 ESS 쪽의 수요·정책 가시성을 더 높게 보고 생산 포트폴리오를 재배치하고 있다는 의미이다. 한중엔시에스가 삼성SDI 중심 공급망에 얹혀 있다면, 자동차 부품보다 ESS 냉각·팩 모듈 쪽으로 자본을 재배치한 것은 고객 방향과 맞춘 의사결정으로 해석할 수 있다.

승계와 지배구조

사회 환원, 좋은 일자리 제공 등 사회적 가치도 신경쓰는 상식적 경영인으로 보인다. 범법 행위나 비도덕적 행태, 거버넌스 문제는 검색을 통해 확인할 수 없었다.

희석 및 주주환원

25.9월 전환사채가 150억원 발행되어 전환가 33,628원에 446,056주 희석이 일어날 수 있다. 총 주식수 9,064,946주 대비 4.92% 수준의 희석이다. 만기 이자율은 연 1% 수준으로 낮은 수준이나, 주가가 상승할수록 희석 부담은 크다.

주주환원의 경우 아직 증설에 필요한 현금도 충분하지 않아 배당이나 자사주 매입은 없다. 물론 현재와 같은 성장기에 환원으로 현금을 유출했다면 자본배치를 잘 하고 있는 기업으로 보기 어려웠을 것 같다.

밸류에이션

삼성 SDI가 미국 ESS 공장을 설립하여 30Gwh의 생산능력을 확보한다는 전제하에 27년 매출을 추정하고, 이후 미국 ESS 시장 성장률 수준으로 매출이 증가한다고 가정한다.

현재 8Gwh의 ESS 수요에 대응하면서 26.1Q 기준 ESS 부문 530.8억원의 매출을 냈으므로 연간 2천억원 수준의 매출이 난다고 보면, 이르면 미국 한중엔시에스 공장이 준공되는 27년, 늦으면 가동에 소요되는 기간을 감안하여 28년부터 추가되는 30Gwh 수준의 매출이 발생된다. 보수적으로 봤을 때 28년부터 ESS 부문 매출이 9,500억원 전후가 될 것으로 예상된다.

영업레버리지 효과로 이익률은 상승할 것으로 추정되나, 보수적으로 10% 수준이 유지된다고 가정하더라도 28년 이익 레벨은 950억원이며, 코스피 평균 PER 20.33, 중소형주 평균 PER 17.89를 감안하여 목표 멀티플 19, 내재가치 1.8조원을 산출할 수 있다. 이는 현재 시총 2,860억원 대비 6배 이상의 수익을 의미한다.

DCF 방식으로 28년 9,500억원의 매출을 달성한다고 가정했을 때, 27년 시점에서 적정 가치를 산출해봤다.

미국 ESS 시장 성장률로 우드맥킨지, ACP 등은 25~28년 CAGR 10% 수준을 예상하고 있다. AI 데이터센터, 트럼프 중간선거 패배 이후 신재생 비중확대 등 업사이드 가능성도 있지만 옵션가치를 제외하더라도 10% 수준의 성장률은 달성할 수 있을 것으로 예상된다. Bull Case의 경우 민주당 정권 차기 선거 승리, 신재생 설치 비중 확대 등으로 인해 시장이 더 빠르게 성장하고 다른 고객사를 유치하여 매출 성장률이 12%로 가속한다고 가정한다. Bear Case의 경우 다른 고객을 찾지 못하고, 삼성SDI가 경쟁 심화로 점유율을 지켜내지 못한다고 가정하여 매출 성장이 8%로 감속한다고 가정한다.

영업 비용은 영업레버리지 효과를 감안하여 28년 비용 레벨에서 8%로 증가한다고 가정한다.

할인율은 향후 이자율이 어떻게 변화할지 예측이 어렵기 때문에 Bull Case의 경우 6%, Base Case의 경우 8%, Bear Case의 경우 10%로 매우 보수적으로 가정했다.

영구 성장률은 2038년 이후 2% 수준이 유지된다고 가정했다.

그랬을 때 Bull Case의 내재가치는 10.7조원, Base Case의 경우 5.2조원, Bear Case의 경우 1.8조원이 산출되었다.

즉, 삼성 SDI가 시장 성장률을 못 따라가면서 점유율을 잃고, 이자율이 올라가서 할인율이 10%로 상승하고, 영구 성장률은 2038년 이후 2%로 감속한다고 하더라도 28년 증설된 공장이 가동되기만 한다면 최소한 시총 1.76조원 수준이 합리적 내재가치의 하한이다.

그리고 신규 고객 수주, 신재생에너지에 우호적 미국 정부 출범, EU 등 국가 신규 진출 등 옵션가치가 더해지면 기업 가치 상승폭이 더해질 것으로 기대된다.

이런 관점에서 안전마진이 확보되는 한중엔시에스를 커버기업으로 편입하려고 한다. 많은 LTO 멤버들의 비판적 의견과 리스크에 대한 브레인스토밍을 요청드린다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

25.1월 LTO에서는 분석 글을 통해 오스테오닉이 ‘고령화’와 ‘스포츠 활동 증가’라는 라이프 스타일 변화 메가트렌드와 부합하여 한눈에 반할 첫사랑같은 성장주라고 평가했었다.

그런 오스테오닉이 설레며 봤던 비전과 성장성을 어느 정도 구체화하고 주가가 상당히 변한 모습으로, 마치 다시 만난 첫 사랑과 같이 우리 앞에 나타났다. 이 첫 사랑과 다시 시작해도 괜찮을까? 예전에 만날 때 보았던 단점들이 개선되어 우리 앞에 나타났을까?

이전 분석 글을 간략히 요약하자면(상세 내용은 글을 다시 한 번 읽어보길 추천한다), 오스테오닉은 정형외과에서 수술적 치료에 사용되는 나사, 구조물을 생산한다. CMF·외상(Trauma & Extremeties)·스포츠메디신(Sports Medicine)으로 구분되며, 사업 전략으로 B. Braun과 Zimmer Biomet라는 글로벌 의료기기 대기업 협업하에 그들의 유통망을 활용해 해외 시장을 공략하는 기업이다. 글로벌 기업에게 선택받은 레퍼런스, 장기공급 구조, 높은 수출 비중, 매출 증가에 따른 수익성 개선(영업 레버리지 효과)과 지속적인 R&D를 핵심 경쟁력으로 판단했고, 당시 기준 TTM PER 26.5는 미국 스포츠메디신과 중국 CMF 시장이 동시에 열리는 성장 초기 단계라는

점에서 감수해볼만한 밸류에이션이라 평가했다.

26.6월 현재 가장 큰 변화는 Zimmer社 스포츠메디신협업 기대감이 실제 실적으로 확인됐고, 중국 CMF는 타임라인이 지연되었다는 점이다.

특히 Zimmer社 가 유통하는 스포츠메디신 매출은 26.1Q 56억원으로 전년 동기 대비 112.7% 증가하며 전체 매출의 약 44%를 차지했다. 따라서 제품 경쟁력과 Zimmer社 채널의 유효성은 입증됐지만, 이러한 매출 성장 내러티브는 오스테오닉이 보유한 해자가 광범위한 브랜드 가치보다 품질·가격 경쟁력과 파트너 유통망에 다소 의존하고 있다는 것을 보여주며, Zimmer·스포츠메디신 의존 비중 상승은 새로운 리스크가 되었다.

B.Braun 협업 대상인 중국 CMF는 허가가 지연되고 있어 옵션 가치로 보는 것이 합리적이며, 증설과 임원 보수한도 등 자본배치는 향후 자본수익률로 검증이 필요하다.

이러한 리스크에도 불구하고 높은 확률로 실현될 이익 성장 기대값에 비해 현 시점의 멀티플은 너무 싸다. 마치 한 순간에 인기가 없어져버린 첫 사랑처럼.

이런 평가가 타당한지 근거를 명확히 밝히고 검증해보려 한다.

오스테오닉 매출 성장성

메가트렌드 : 고령화, 스포츠 여가

오스테오닉은 정형외과 임플란트 의료기기를 생산하는 회사다. 그리고 고령화와 스포츠 활동의 증가는 정형외과 치료 수요를 증가시킨다.

고령화 추세

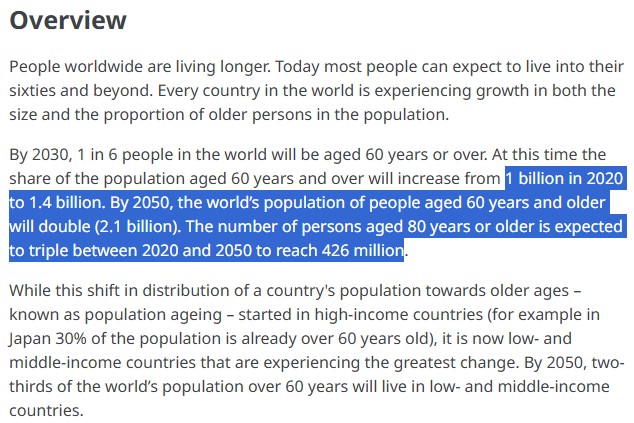

25년 WHO에 따르면 세계 고령화 속도는 과거보다 가속하고 있다. 60세 이상은 20년 10억, 30년 14억(CAGR 3.4%) 50년 21억(CAGR 2.0%)으로, 80세 이상은 50년까지 세 배인 4.26억명(CAGR 3.7%)으로 전망된다.

그리고 미국 연령조정 낙상 사망률이 상승하는 것을 감안할 때, 고령화에 따라 골다공증, 낙상, 회전근개 파열, 척추질환 위험이 비선형적으로 증가한다. 따라서 30년이후 60세 이상 인구 증가율은 다소 감속하더라도 빠른 초고령화의 진행에 따라 정형외과 수술 수요는 높게 유지될 개연성이 높다.

고령화와 오스테오닉 임플란트 수요의 관련성

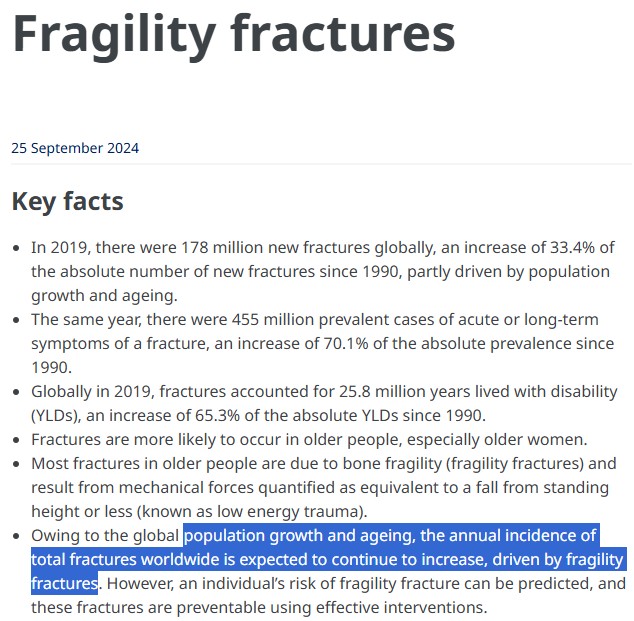

WHO는 19년 세계 신규 골절이 1.78억건으로 90년보다 33.4% 증가했으며, 고령층 골절 대부분이 서 있는 높이 이하의 낙상에서 발생하는 ‘취약성 골절’이라고 설명했다. 그리고 앞으로도 세계적으로 고령화에 의해 골절이 계속 증가할 것으로 전망했다(“expected to continue to increase”). 손목, 상완골, 척추, 근위 경골은 대표적인 취약성 골절 부위로, 오스테오닉의 Trauma와 Spine 제품군이 타겟으로 삼는 치료 수요 시장이다.

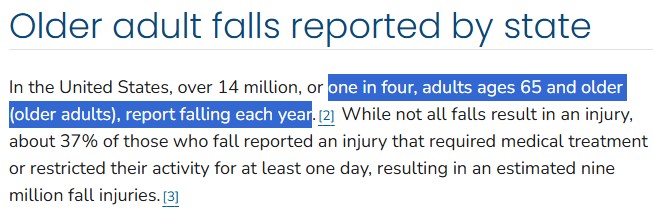

미국에서는 65세 이상 인구의 4분의 1에 해당하는 1,400만 명 이상이 매년 낙상을 경험하며, 약 900만 건이 치료 또는 활동 제한이 필요한 부상으로 연결됐다(“one in four”).

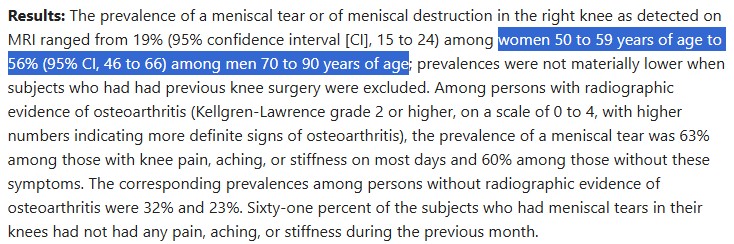

Sports Medicine 제품은 어깨, 무릎의 인대와 힘줄을 뼈에 고정하는 앵커 중심으로 구성되어 운동중 인대 파열 외에 회전근개가 퇴행된 중고령층 환자 치료를 위해서도 사용된다. 미국 Framingham 연구에서도 50~90세 일반인을 무작위 조사한 결과 반월상연골 손상 유병률이 50대 여성의 19%에서 70~90세 남성의 56%까지 증가했고, 연구진은 연령 증가에 따라 손상이 늘었다고 결론 내렸다.

따라서 Sports Medicine은 고령화 트렌드와도 잘 맞아떨어지는 BM이다.

다만, CMF는 교통사고·폭력·낙상·종양 제거후 재건, 신경외과 수술에서 발생하기 때문에 고령화나 스포츠 부상과 직접 관련성은 없다.

스포츠 활동

지불능력이 있는 시장에서는 스포츠 활동 참여자가 증가했다.

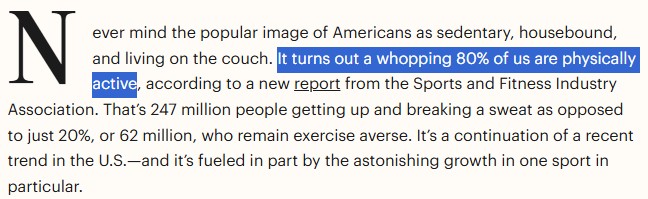

미국에서는 24년 스포츠 또는 피트니스 활동에 연 1회 이상 참여한 인구가 약 2억4,710만 명으로 조사 시작 이후 처음으로 전체의 80%에 도달했다.

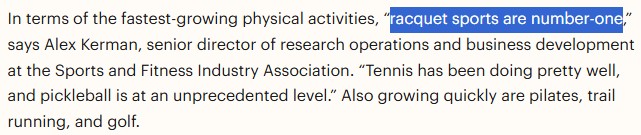

특히 오스테오닉의 앵커 제품과 연관성이 높은 라켓 스포츠가 가장 빠르게 성장했으며, 피클볼 참여자는 2023년 대비 46%, 최근 3년간 311% 증가했다.

연소득 10만달러 이상 계층의 활동 참여율은 87%로, 연소득 2만5,000달러 이하 계층의 63%보다 크게 높았다. 즉 미국에서는 스포츠 참여 가능성과 (정형외과 치료비를 부담할) 경제력이 같은 계층에 집중되는 현상이 확인됐다.

또한 영국에서는 치료 지불능력이 높은 중·고령층이 스포츠와 운동을 더 오래 지속하는 ‘액티브 에이징‘이 진행 중이어서 정형외과 치료 수요를 더 가속화할 요인으로 보인다.

결국, 모든 국가에서 스포츠 참여율이 상승했다고 단정할 수는 없지만, 오스테오닉 제품이 판매될 가능성이 높은 미국·영국 등 고소득 시장에서는 스포츠 참여자의 절대 수가 증가하고 있었다.

특히 오스테오닉의 Sports Medicine은 이미 Zimmer Biomet을 통해 미국 공급을 시작했고, 리포트에서는 2025년 미국향 매출이 약 50억원 발생한 뒤 2026년 100억원 이상으로 증가할 것으로 전망하고 있다.

따라서 미국 시장의 성장률이 특히 중요하며, 그런 관점에서 미국에서 스포츠 활동 참여율, 특히 라켓 스포츠의 성장은 오스테오닉 매출 성장성을 밝게 전망하는 중요한 근거가 된다.

스포츠 활동 증가와 오스테오닉 매출의 상관관계

Trauma & Extremities는 취약성 골절에 기인하며, 주로 뼈가 약해져 발생하는 취약성 골절에 적용되기 때문에 고령화의 영향이 강하다.

Sports Medicine은 어깨·무릎의 인대와 힘줄을 뼈에 고정하는 앵커가 주된 매출원이기 때문에 운동 부상과 관련성이 높다. 특히 Zimmer社향 매출은 운동 참여율이 높은 미국에서 발생하므로 매출 성장과 관련성이 높다.

CMF는 직접 수혜는 제한적이며, 사고 발생률은 전체 인구 증가와 경제성장에 따른 지불용의 보유 인구의 증가와 관련성이 높다.

기타 중장기 트렌드

언급한 고령화와 스포츠 활동 증가 외에 다음의 중장기 트렌드도 정형외과에서 오스테오닉 임플란트 처방 수요를 증가시킨다.

1) 경제성장, 보건(보험) 정책 선진화로 수술 받을 수 있는 환자가 증가한다.

실제 오스테오닉 수출은 19년 58.5억에서 25년 215.4억으로 CAGR 24.3%, 25년은 YoY 46.1% 증가하여 가파른 추이를 보이고 있다.

오스테오닉 주요 수출국은 美·독·日·멕·싱가포르·칠레·태국·대만 등 중/고소득 국가이며, 세계적으로는 여전히 보건 서비스 보장 개선이 불충분한 저소득 국가들이 많기 때문에 이들 국가의 소득이 장기적으로 증가하고 보건 서비스 보장성이 개선되면 TAM이 확장될 것이다.

보험 보장, 소득 수준 개선 → 수술비 지불 가능 환자 수 증가 → 수술 건수 증가 → 임플란트 판매량 증가가 나타날 것으로 기대된다.

제품군별로 보면, Trauma와 CMF는 치료가 필요한 골절·외상이 이미 존재하지만 비용과 병원 인프라 부족으로 수술받지 못했던 환자가 실제 수술 환자로 전환되므로 소득증가 효과가 직접적이다. Sports Medicine는 생명유지 목적보다 이동성·활동성 회복 목적이 강해 민간보험과 가처분소득이 있는 중산층 확대가 더 중요하다. Spine은 수술비가 상대적으로 높고 전문의와 병원 인프라가 필요해 경제성장과 의료체계 선진화의 영향을 크게 받을 것으로 추정된다.

다만, FDA 허가, 유통 채널 확장 등의 영향에 비해 거시적, 장기적, 간접적 영향을 미칠 것으로 보였다.

2) 보존적 치료에서 수술적 치료로 전환되는 비율이 상승했다.

과거에는 연령 때문에 수술을 포기했던 환자도 기대수명과 활동성이 높아지면서 기능 회복을 위해 수술을 선택할 수 있게 되었다. 미국 정형외과학회는 전방십자인대(ACL : Anterior Cruciate Ligament) 부분 파열이나 활동량이 낮은 환자에게는 비수술 치료가 적합할 수 있지만, 완전 파열과 불안정성이 있는 활동적인 환자에게는 수술을 고려해야 하며, 특히 과거 수술 대상에서 제외되던 고령 환자도 나이보다 활동 수준으로 판단해야 한다고 설명하고 있다.

또한, 조직을 제거하는 수술보다 보존·재건하는 수술이 확대되었다. 회전근개, 인대, 관절와순 등을 제거하거나 방치하기보다 앵커와 봉합사를 이용해 원래 위치에 고정하는 수술이 증가하고 있다.

제품군별로 보면, Sports Medicine은 ACL·회전근개·관절와순 재건 수술 건당 앵커·스크루·봉합재가 사용되므로 수술이 증가하면 매출이 성장한다. Trauma·CMF는 불안정 골절과 중증 안면골절이 원래 수술 대상이었기 때문에 보존적 치료에서 수술로의 전환영향은 제한적이며, 환자 수와 수술 접근성이 더 중요하다. Spine에는 선택적으로 영향을 줬지만, 오히려 수술 남용을 줄이려는 보험자와 임상 가이드라인의 압력도 함께 존재한다.

3) 금속 제품에서 생분해성·고부가 제품으로의 믹스가 개선되었다.

Sports Medicine에서 앵커와 스크루의 역할은 인대나 힘줄을 뼈에 영구적으로 고정하는 것이 아니라, 환자의 조직이 뼈에 다시 붙을 때까지 초기 고정력을 제공한다. (수술직후 고정 → 힘줄⋅인대와 뼈의 유착 → 생체조직이 하중 담당)

금속 임플란트는 조직이 충분히 치유되어 고정력이 불필요한 시점에도 계속 남아 고정력을 제공하는데, 통증·촉지·감염·이동·연부조직 자극 등 부작용이 발생할 경우 제거를 위한 2차 수술이 필요하다.

2차 수술은 감염과 신경·혈관 손상 가능성, 재활 및 회복기간이 필요하고 병원과 보험자의 총 치료비가 증가하므로 생분해성 제품 수요가 크다.

최근 제품은 고분자에 하이드록시아파타이트나 인산칼슘 계열 성분을 혼합한 생체복합소재로 발전하여 단순히 사라지는 것에 그치지 않고, 분해된 공간으로 뼈가 성장하도록 유도하는 것을 목표로 한다.

오스테오닉의 경우 스포츠 메디신 분야는 치유 후 영구 고정재가 불필요하기 때문에 생분해성이 선호되며, 소아 CMF의 경우 생분해성이 선호된다. 다만, 대형골 Trauma, Spine의 경우에는 장기간 높은 하중, 구조적 안정성을 유지해야 하기 때문에 금속 소재가 중심이 된다.

항목

2019년

2025년

연평균 성장률

생체재료 매출

20.4억원

197.8억원

46.0%

금속제품 매출

91.7억원

243.5억원

17.7%

생체재료 매출 비중

18.3%

43.6%

+25.3%p

오스테오닉의 경우 Sports Medicine 비중이 상승하면서 자연스럽게 생분해성, 고부가가치 매출 비중이 상승하고 있다.

4) 최소침습 수술과 영상·수술기술 발전으로 적응증이 확대되었다.

미국정형외과학회는 관절경 수술이 처음에는 개방수술을 계획하기 위한 진단 도구였지만, 장비와 수술기술의 발전으로 현재는 많은 질환을 관절경으로 직접 치료할 수 있게 됐다고 설명한다.

관절경 치료는 회전근개, 관절와순, 인대 손상 등 치료에 활용되며, 절개가 최소화되기 때문에 통증, 회복 기간이 감소한다. 이 때 특수 앵커 제품, 맞춤형 임플란트와 수술도구가 사용된다.

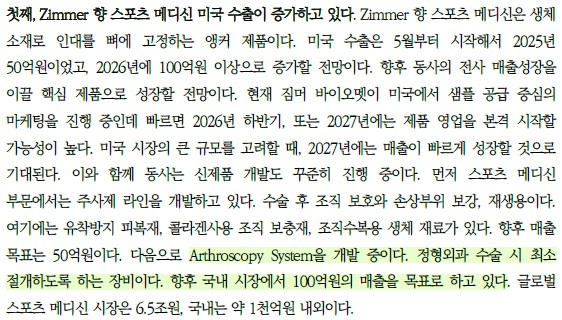

오스테오닉은 Sports Medicine 제품으로 관절경 수술에 사용되는 생체재료 앵커를 Zimmer에 공급하고, 별도로 Arthroscopy System도 개발 중이다.

CMF 제품군에서 CT·3D 영상, 수술계획 기술은 정밀 재건을 가능하게 한다. Trauma·Spine 분야 최소침습 기법은 수술 정확도를 높일 수 있다. 다만, 오스테오닉은 3D프린팅·로봇 플랫폼 매출, 사업 계획이 아직 없다.

결론적으로, Sports Medicine 분야는 수술적 치료 전환, 생분해성 믹스 개선, 최소침습 기술 등 중장기 트렌드의 긍정적 영향을 받는다. 그리고 CMF·Trauma·Spine 분야는 개발도상국들의 경제발전·소득 및 지불용의 성장에 따른 TAM 확장 효과를 누린다.

시장의 성장성

BASE RATE(기저율)의 확인

앞서 살펴본 바와 같이 60세 이상 인구는 CAGR 3.4%, 80세 이상 인구는 CAGR 3.7%로 증가한다.

또한, IMF에 따르면 경제성장률은 선진국 평균 1.8% 대비 오스테오닉의 핵심시장 미국은 2.4%, 한국은 반도체 효과가 있으나 2.6%(상향 가능성 존재), 신흥시장·개발도상국은 3.9%로 추정하였다.

시장조사업체 전망치

CMF 시장에 대해 iHealthcareAnalyst는 글로벌 CMF 임플란트 시장이 26~34년 CAGR 6.3%($2.3B → $3.7B)을 제시했다.

Grand View Research는 두개골 고정, CMF 플레이트·스크루, 관절대체, 골이식재 시장을 23~30년 CAGR 9.5%($1.8B → $3.5B)로 전망했다. 플레이트·스크루 비중은 72.9%, 금속소재 비중은 70.2%였으며, 생체흡수성 소재가 가장 빠르게 성장할 것으로 봤다. 다만, 여기에는 고성장 첨단제품이 포함되어 오스테오닉 CMF에 그대로 적용할 경우 과대평가의 가능성이 있다.

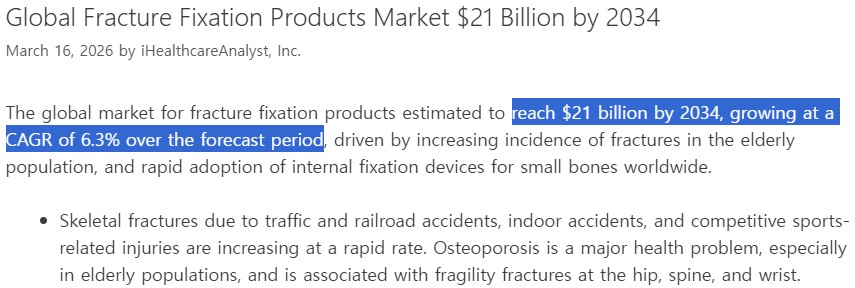

Trauma & Extremities 시장에 대해 iHealthcareAnalyst는 글로벌 골절 고정제품 시장이 26~34년 CAGR 6.3%($13B → $21B)를 예상했다.

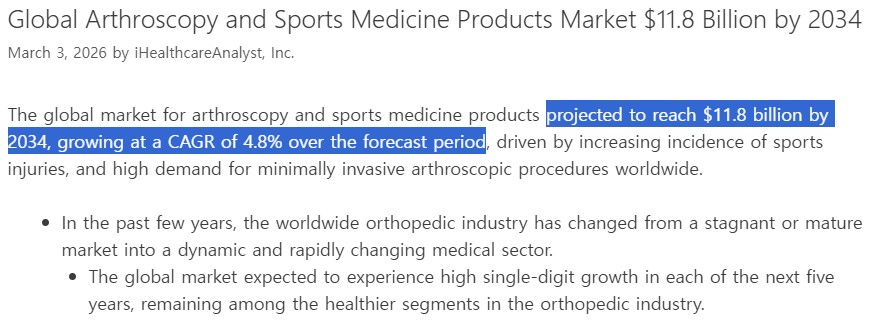

Sports Medicine 시장의 경우, iHealthcareAnalyst는 스크루, 앵커, 택 등 연부 조직 고정재를 포함한 시장 전망으로 26~34년 CAGR 4.8%($8.1 → $11.8B)를 예상했다.

Spine 시장의 경우, iHealthcareAnalyst는 인공디스크, 동적 안정화, 척추유합 기기, 압박골절 치료재 등을 포함한 시장으로 26~34년 CAGR 6.1%($8.3B → $13.3B)를 예상했다.

오스테오닉의 경제적 해자

당초 글에서 오스테오닉의 고유한 기술력과 품질, 브랜드 가치가 해자의 근거라고 제시했었으나, Zimmer社향 공급이 시작되면서 매출이 급증하고 있음을 감안할 때 아직 중소기업인 오스테오닉에게는 유통채널 레퍼런스가 더 중요한 해자의 근거라고 보아야 할 것 같다.

브랜드 가치

Zimmer 브랜드로 판매되는 ODM 제품에서는 병원과 의사가 오스테오닉을 직접 인식하지 못할 수 있어, 오스테오닉의 최종 고객 브랜드 해자는 제한적이다. 물론 Zimmer도 공급사를 변경하려면 신규 제품 검증, 생산공정 감사, 제품 호환성 확인, 재고 전환 등의 비용을 부담해야 한다. 따라서 오스테오닉의 의존성이 완전히 일방적인 것은 아니다.

다만, 브랜드 가치에 근거한 가격설정력은 강하지 않은 것으로 보인다.

잠김효과

오스테오닉의 고객은 Sports Medicine의 경우 Zimmer社, 나머지 분야는 정형외과 병원이다. 의료기기, 넓게는 바이오 제약 산업 특성상 한 번 제품을 사용하기 시작하면 기술, 치료 방법이 크게 변하지 않는 한 사용하던 제품을 지속해서 사용한다. 이는 잠김효과가 발생하는 중요한 근거가 된다.

다만, 이러한 잠김효과가 점유율을 높여나가야 하는 오스테오닉 입장에서는 불리한 조건으로 작용할 수 있다. 따라서 점유율을 가져올 수 있는 기술, 가격상의 큰 차이가 존재하는지 검토가 필요하다.

경쟁사와의 품질 비교

Arthrex 등 글로벌 선도기업은 오스테오닉보다 기술적으로 다소 앞서 있다. All-suture(몸체가 금속 플라스틱이 아니라 고강도 섬유로만 구성된 앵커), Knotless 장력조절(매듭 없이 힘줄을 뼈에 붙일 때 적정 장력 조절), 관절경 장비(오스테오닉은 개발중), 봉합도구와 의사교육을 묶은 생태계는 오스테오닉과 같은 후발주자가 단기에 따라가기 어려운 경제적 해자다.

오스테오닉 Fix2Lock과 Arthrex SwiveLock의 브로슈어를 비교하면 다음과 같다.

항목

오스테오닉 Fix2Lock

Arthrex SwiveLock

주요 규격

4.75㎜ 중심

4.75㎜ 중심

영구형 소재

PEEK

PEEK

생체복합 소재

PLGA+β-TCP

생체복합소재·PLLA

봉합재 호환

최대 봉합사 4개 또는 테이프 3개

FiberWire·FiberTape

골성장 구조

중공·개방형 구조

Cannulated·Vented 구조

삽입 편의

Self-punching 제품

전용 펀치·드릴 시스템

고정 방식

나사형 앵커

나사형 Knotless 앵커

시스템 범위

앵커와 기본 삽입기구

앵커·테이프·패서·펀치·수술법 통합

스펙의 비교를 통해 알 수 있는 것은 오스테오닉이 대다수 표준 수술에 필요한 임상 기능을 충족하는 금속·생체복합 제품을 합리적인 가성비로 개발·생산하면서, Zimmer社의 영업망, 병원·의사 네트워크, 수술기구, 교육체계, 브랜드 신뢰도, 재고, 유통망 등 갖춰진 생태계를 활용하여 fast-follow 할 수 있는 기회를 잡았다는 점이다.

경쟁사와의 가격 비교

주요 최종판매처가 병원 등 기업이기 때문에 상품소개서 등을 통해 구체적인 가격 정보를 확인할 수 없어 회사의 발표나 기사 등 공개된 정보를 찾아봤다.

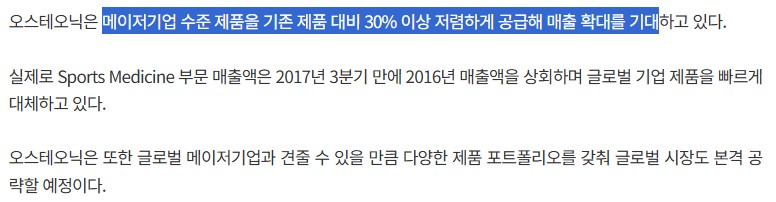

오스테오닉은 18년 상장시 80% 이상을 글로벌 메이저가 점유하고 있는 Sports Medicine 국내시장에 자사 제품을 기존 제품보다 “30% 이상 저렴하게” 공급한다고 밝혔다. 당시 Sports Medicine 매출이 2017년 3분기 만에 전년도 연간 매출을 넘어섰고, 회사는 글로벌 제품을 빠르게 대체하고 있다고 설명했다.

물론 오스테오닉이 Arthrex 등 글로벌 선도기업의 모든 프리미엄 제품과 동일한 성능을 30% 싸게 제공했다는 의미는 아니다. 기술이 성숙한 제품군에서 임상에 필요한 핵심 기능 구현에 집중하면서 더 낮은 가격을 제시할 수 있었다는 의미에 가깝다.

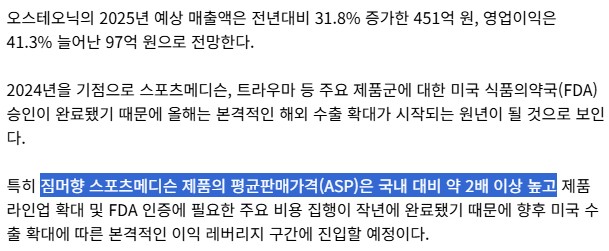

그런데 SK증권은 Zimmer社향 평균 판매 가격이 기존에 오스테오닉이 내수에서 공급하던 가격에 비하면 약 2배 이상 높다고 분석했다.

결국 Zimmer社 입장에서는 오스테오닉과 같은 ODM을 활용하여 1) Zimmer 자체 라인업의 가격대 공백을 채우고, 2) 자사 제품보다 높은 원가경쟁력을 활용하고, 3) 자사 R&D 자원을 핵심 프리미엄 제품에 집중하는 전략을 사용하고 있다.

이 과정에서 Zimmer社 생태계 내에서 병원 등 최종 소비자 사용 경험으로 발생하는 제품간 네트워크, 잠김효과가 경제적 해자의 근거다.

생산 비용상 우위 : 향후 수익성 개선 논리

20~25년 동안 매출은 126억원에서 454억원으로 약 3.6배 증가했다. 같은 기간 GPM은 43.6%에서 48.6%로 5.0%포인트 상승했고, OPM은 1.8%에서 19.5%로 17.7%포인트 상승했다. 그리고 판관비율은 41.8%에서 29.1%로 12.7%포인트 하락했다.

국내에서 경쟁하는 기업들은 코렌텍, 엘앤케이바이오, 알파AI 등이 있는데, 인공관절과 척추 임플란트 비중, 직접판매 구조가 달라 완전한 동종 비교는 아니다.

25년 기준

오스테오닉

코렌텍

엘앤케이바이오

알파AI

GPM

48.6%

51.9%

82.6%

30.4%

매출원가율

51.4%

48.1%

17.4%

69.6%

판관비율

29.1%

42.8%

80.8%

64.4%

OPM

19.5%

9.1%

1.8%

-34.0%

EBITDA 마진

27.7%

14.5%

9.0%

-31.9%

매출총이익 대비 영업이익

40.2%

17.5%

2.2%

적자

직접 병원에 판매하는 기업은 최종 판매가격에 가까운 매출을 인식해 GPM이 높지만, 의사 교육·영업인력·재고·대리점 수수료를 판관비로 부담했다. 반대로 오스테오닉처럼 Zimmer·B. Braun 및 지역 유통사에 공급하면 유통사 마진을 제외한 낮은 이전가격으로 매출을 인식해 GPM은 상대적으로 낮지만 판관비를 절감했다.

좀 더 쉽게 이해하기 위해 같은 임플란트가 병원에 최종 100원에 팔린다고 가정했다. 제조원가는 둘 다 30원이라고 가정한다.

구조

매출 인식

제조원가

매출총이익

GPM

판관비

영업이익 (OPM)

직접 병원 판매 기업

100

30

70

70%

45

25 (25%)

오스테오닉(ODM)

60

30

30

50%

10

20 (33%)

유통사

100

60

40

40%

25

15 (15%)

직접 판매 기업은 병원에 100원에 팔기 때문에 매출 100원을 인식한다. 그래서 같은 제조원가 30원이라면 GPM은 70%로 높다. 대신 의사 교육, 수술 지원 인력, 영업사원, 병원 재고, 학회 마케팅 같은 비용을 직접 부담해 판관비가 더 많이 나온다.

오스테오닉(ODM)은 병원이 아니라 Zimmer 같은 유통사에 60원에 공급한다. 그러면 오스테오닉 매출은 100원이 아니라 60원이다. 제조원가가 똑같이 30원이면 GPM은 50%로 낮다. 대신 병원 영업·의사 교육·현지 재고·판매지원 비용은 Zimmer가 부담하기 때문에 오스테오닉의 판관비는 작은 구조다.

이런 관점에서 보면 국내 기업과 비교할 때 오스테오닉이 비용상 우위를 보유했는지 GPM이 아닌 OPM 을 기준으로 판단해야 한다는 것을 알 수 있다.

오스테오닉 OPM은 19.5%로 코렌텍의 9.1%, 엘앤케이바이오의 1.8%, 알파AI의 -34.0%와는 비교할 수 없는 비용상 우위를 보유하고 있다는 것을 알 수 있다. 기업별 25년 매출은 오스테오닉 454억, 코렌텍 1004억, 엘앤케이바이오 389억, 알파AI 168억으로 오스테오닉이 단순히 규모가 크기 때문에 높은 수익성을 누리는 기업은 아니며, 다른 기업들과 달리 일관된 성장 추세와 수익성 개선 추이를 보여준다는 점에서 차이가 있다.

그리고 전체 시장 대비 작은 점유율은 앞으로 규모의 경제 효과를 바탕으로 충분한 개선 가능성을 내포하고 있다.

유통채널 의존에 따른 리스크

증권사들은 25년 Zimmer社향 매출을 약 50억~70억원으로 추정했다. 이는 25년 전체 매출 454억원의 약 11~15%, Sports Medicine 매출 173억원의 약 29~40%다. 26년 Zimmer향 매출 전망은 100억원 이상에서 150억원 이상으로, 전사 예상 매출 582억~606억원의 17~25%다.

따라서 25년 Zimmer社가 전사 매출 대부분을 차지하지는 않았만, 26년 이익 증분의 상당 부분이 Zimmer향 매출에 달려 있는 것은 사실이다.

다만, CMF와 Trauma는 여러 국가의 유통사를 이용하고 국내에서도 다수 대리점을 통해 판매되고 있다. 물론 유통사가 분산됐다고 해서 오스테오닉이 병원에 강한 가격결정력을 가진 것은 아니다. 병원과 의사 관계, 현지 인허가, 재고·영업·교육은 여전히 유통사의 몫이다.

오스테오닉의 성장 추정

다양한 제품군에 R&D를 추진하고 있어 성공할 경우 시장 전망치를 상회하는 성장이 기대된다. 하지만 보수적 추정 원칙하에 현재로서는 Zimmer사향 미국 매출외 분야는 시장 성장을 상회하는 성장률을 확신하기는 어렵다. (B.Braun과 CMF의 세부 BM인 Neuro Plating System 분야 협업 및 중국 CMF 승인, 관절경 시장 매출 본격화 등)

따라서 분야별 시장 조사업체의 성장률 추정치를 기반으로, CMF 7.0%, Trauma & Extremities 6.3%, Sports Medicine 4.8%, Spine 6.1%를 기저율로 추정한다.

그리고 Sports Medicine 매출의 경우 리포트들이 언급하는 바와 같이 25.3Q 이후 발생하는 분기 30억원 수출은 샘플로부터 발생하는 것으로, 하반기 이후 27년까지 40%대 성장률이 유지되고 이후 시장성장률 추이가 유지되는 것을 Base Case로 가정한다.

Bull Case의 경우 30년까지 40%대 증가율이 유지되는 것을 가정한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

엔젤로보틱스, 피앤에스로보틱스, 클로봇 등 로봇 기업들이 상장시 증권신고서에 기재했던 매출 추정치를 크게 하회하는 실적을 발표하고 있다. 레인보우 로보틱스, 로보로보, 에스피지 등 기업도 마찬가지다.

당시에 비해 회사의 사업 여건은 크게 나아진 것이 없어 보이지만, 삼성전자, SK하이닉스이 실적 급등으로 절대 주가가 급등하여 시장이 바라보는 전반적인 명목 주가의 레벨이 올라갔다는 것이 중요한 차이다.

그리고 새로 시장에 진입한 투자자가 많다. 하락장을 경험하지 못한 사람들이 시장 전체의 위험선호 성향을 왜곡시킨다.

하지만 상승은 영원히 이어질 수 없고, 투자자들이 처음 경험하는 급락은 더 강한 패닉과 하방으로의 강한 변동성을 촉발하게 된다.

KOSPI 기준 2008년 금융위기 사이드카가 총 26회 발동되었다. 그리고 2026년은 아직 6개월도 안 지났는데 24회 발동되었다. 08년은 1,863에서 시작해서 최저점 892를 찍고 1,157로 마감했던 한 해다.

세계적으로는 서브프라임 모기지 사태가 일어났고, 금융 시스템 자체가 붕괴되었다. 우리가 사는 2026년이 이런 위기상황을 크게 상회하는 변동성을 정당화할 수 있는가?

나는 아니라고 생각한다.

피터 린치님께서 말씀하신대로 과도하게 주목받고 관심받는 주식은 고평가되기 마련이다. 이러한 관점에서 현재 실적과 미래 실적 기대치는 부족한데 오로지 관심만으로 주가가 오버슈팅해 있는 로봇주들을 합리적으로 평가해보고, 혹시나 놓치고 있는 투자 기회가 있다면 발견해보기 위해 공부해볼 생각이다.

범용 물리 지능, 노동을 대체할 수 있을까?

인간 노동을 완전히 자동화한다는 시나리오는 언제 들어도 가슴뛰는 거대한 내러티브다. (노동소득에 전적으로 의존하는 사람에게는 저주, 자본으로 돈을 버는 사람에게는 축복이다) 그리고 언젠가는 그 내러티브가 완성될 것이다.

그 내러티브를 완성하기 위해 거쳐야 할 핵심 마일스톤들을 GPT를 활용하여 정리해봤다.

마일스톤

의미

모델(Project)·시점

평가

다중 작업 학습

로봇이 하나의 작업이 아니라 수백 개 작업을 한 모델로 수행, 대규모 로봇 경험을 학습하는 모델

RT-1, 2022

달성. 예상보다 빠르게 출발

VLA(Vision-Language-Action) 모델 전환

로봇이 단순히 좌표대로 움직이는 게 아니라 보고, 말을 이해하고, 행동까지 생성, LLM 발전이 로봇으로 전이

RT-2, 2023

달성. 큰 전환점

교차 로봇 학습

한 로봇이 배운 경험을 다른 로봇에 재사용(Scalability 확보)

Open X-Embodiment / RT-X, 2023~2024

달성. 데이터 표준화 시작

오픈소스 범용 로봇 모델

폐쇄형 대형모델이 아니어도 범용 조작 모델 구현

OpenVLA, 2024

달성. 진입장벽 일부 하락

적은 데이터로 미세조정

현장별로 수십~수백 개 시연만으로 적응

2024~2025

달성 초기

온디바이스 실행

클라우드 없이 로봇 몸 안에서 빠르게 판단

Gemini Robotics On-Device, 2025

달성 초기

휴머노이드 상반신·손 제어

사람처럼 손·팔·몸통·머리를 함께 써서 물건 조작

Helix, GR00T N1, 2025

시연 단계에서 빠르게 진전

새 환경 장기 작업

처음 보는 집·공간에서 정리·청소 같은 긴 작업 수행

π0.5, 2025

연구 시연. 상용화는 아직

산업 현장 파일럿

물류·공장 내 반복 작업을 실제 고객 환경에서 수행

2024~2028

진행 중

대량생산·TCO 검증

로봇 가격, 유지보수, 가동률이 사람 대체를 정당화

2026~2030 목표

미검증

복잡 조립·범용 산업 노동

한 공장에서 수십~수백 작업을 바꿔가며 수행

2028~2030 목표

아직 미달성

가정용 범용 휴머노이드

일반 가정에서 사람처럼 다양한 일을 안정 수행

2026 초기 제품, 실질 범용성은 2030년대 이후

제품화는 빨라짐, 자율성은 느림

그리고 현재까지의 로드맵 달성 상황을 정리해보면 다음과 같다.

연도/기업

이정표

공개 지표와 의미

2022/Google

RT-1

13대 로봇, 17개월, 13만 데모, 700+ 작업 데이터로 학습한 35M 모델이 훈련 작업 성공률 97%, 신규 작업·방해물·배경 일반화에서 차선 베이스라인 대비 25%·36%·18% 개선을 보였다. 대규모 실세계 데이터의 힘을 보여준 출발점이다.

2023/Google DeepMind

RT-2

6,000회 평가에서 웹 사전학습을 로봇 제어로 옮겨와 신규 물체 일반화와 단순 의미추론을 보였다. VLA 패러다임이 본격화된 시점이다.

2023~2024/Google DeepMind+연구소, 기업 협업 프로젝트

Open X-Embodiment / RT-X

21개 기관, 22개 로봇, 527개 스킬, 16만여 작업 시연을 표준화했다. 핵심 메시지는 “로봇마다 따로 배우는 시대”에서 “교차 체형 데이터 재사용” 시대로 넘어가기 시작했다는 점이다.

2024/Stanford, UC Berkeley, Toyota Research Institute, Google DeepMind, Physical Intelligence, MIT 연구진

OpenVLA

97만 실세계 데모, 7B 파라미터, 29개 작업·다중 로봇에서 RT-2-X(55B)를 절대 성공률 16.5%p 앞섰고, Diffusion Policy 대비 20.4%p 우위도 제시했다. 오픈 모델이 폐쇄 대형모델을 이길 수 있음을 보여줬다.

2025/Figure

Helix

Figure는 약 500시간 텔레오퍼레이션 데이터로, 7~9Hz의 고차 추론 + 200Hz 연속 제어를 결합한 상반신 휴머노이드 VLA를 공개했다. 적은 데이터로도 일정 수준의 신규 물체 일반화를 낼 수 있음을 시사한다.

2025/NVIDIA

GR00T N1

NVIDIA는 실세계 로봇 궤적·인간 비디오·합성데이터를 결합한 개방형 휴머노이드 FM을 공개했고, 다중 체형 시뮬레이션 벤치마크에서 SOTA 모방학습 베이스라인을 앞섰다고 밝혔다.

2025/Physical Intelligence

π0.5

Physical Intelligence는 완전히 새로운 집에서도 주방·침실 정리 같은 장기 작업이 가능하다고 보고했다. “실험실 밖 일반화”의 상징적 신호다.

2025/Google DeepMind 내부 모델

Gemini Robotics On-Device

Google DeepMind는 하나의 로봇(Aloha) 위주로 학습한 모델을 Apollo·Franka FR3로 옮기고, 50~100개 시연으로 새로운 상황 적응이 가능하다고 밝혔다.

2024~2025/Stanford 계열 연구진

Re-Mix, ReBot, OFT

데이터 가중치 최적화가 평균 38% 성능 차이를 만들고, synthetic augmentation이 OpenVLA 실세계 성능을 **20%**까지 높이며, OFT 미세조정은 LIBERO 평균 성공률을 **76.5%→97.1%**로 끌어올리고 추론속도를 26배 높였다. 즉, 지금 단계의 병목은 “모델만 더 키우는 것”이 아니라 데이터와 적응 전략이다.

이를 좀 더 쉬운 언어로 정리해보면 다음과 같다.

2022년 RT-1: “로봇도 많이 보여주면 배운다”

의미: 로봇이 LLM처럼 데이터 스케일의 효과를 받기 시작했다.

RT-1은 로봇들이 17개월 동안 13만 개 이상의 경험을 쌓고, 700개 넘는 작업을 학습한 사례다. 예전에는 로봇에게 “컵 집기” 하나를 사람 엔지니어가 일일이 프로그래밍해야 했다. RT-1은 “많은 작업 경험을 넣으면 로봇이 패턴을 배운다”는 방향을 보여줬다. 훈련 작업 성공률 97%, 보지 못한 작업과 배경 변화에 대한 일반화 개선도 제시됐다.

2023년 RT-2: “인터넷 지식을 로봇 행동으로 연결한다”

의미: 로봇이 “좌표 기계”에서 “말을 이해하고 행동하는 기계”로 넘어가기 시작했다.

RT-2는 웹에서 배운 시각·언어 지식을 로봇 제어에 연결했다. 예를 들어 “가장 작은 물체를 집어라”, “피곤한 사람에게 어울리는 음료를 가져와라”처럼 단순 좌표 명령이 아니라 의미를 이해해야 하는 작업을 시도했다. RT-2 논문은 6,000회 평가에서 신규 물체 일반화와 간단한 의미 추론을 보였다고 설명한다.

2023~2024년 Open X-Embodiment / RT-X: “로봇끼리 경험을 공유한다”

의미: “로봇마다 따로 학습”에서 “여러 로봇의 경험을 모아 기초 모델을 만든다”로 이동했다.

이전에는 A로봇이 배운 것은 A로봇만 썼고, B로봇은 다시 따로 배워야 했다. Open X-Embodiment는 21개 기관, 22개 로봇, 527개 스킬, 16만여 작업 시연을 표준화해 서로 다른 로봇의 데이터를 함께 쓰려는 시도다.

2024년 OpenVLA: “오픈소스 로봇 두뇌도 강해진다”

의미: 로봇 AI가 일부 빅테크의 폐쇄 모델만으로 움직이는 게 아니라, 오픈 모델 생태계로 확산될 가능성이 생겼다.

OpenVLA는 시각, 언어, 행동을 연결하는 오픈소스 VLA 모델이다. 논문은 7B 모델이 29개 작업·다중 로봇 평가에서 55B RT-2-X를 절대 성공률 16.5%포인트 앞섰고, Diffusion Policy보다 20.4%포인트 우위였다고 제시했다.

2025년 Helix: “휴머노이드 상반신을 말로 움직인다”

의미: 휴머노이드가 단순 보행 시연에서 벗어나, 손을 쓰는 실제 작업으로 이동하고 있다.

Figure의 Helix는 “물건을 집어라”, “서랍에 넣어라” 같은 자연어 명령을 받아 휴머노이드의 손가락, 팔, 몸통, 머리까지 제어하려는 모델이다. Figure는 Helix가 온보드 저전력 GPU에서 돌아가고, 500시간 데이터로 200Hz 상반신 제어와 수천 개 신규 물체 집기를 보였다고 주장했다.

2025년 GR00T N1: “엔비디아가 로봇용 기본 운영체제·두뇌를 깐다”

의미: 로봇 회사들이 처음부터 모든 AI를 직접 만들지 않고, NVIDIA의 모델·시뮬레이션·칩을 기반으로 개발할 수 있다. 자동차에서 표준 플랫폼이 생긴 것과 비슷하다.

NVIDIA의 GR00T N1은 휴머노이드용 오픈 파운데이션 모델이다. 실세계 로봇 궤적, 인간 비디오, 합성 데이터를 섞어 학습하고, 여러 로봇 체형의 시뮬레이션 벤치마크에서 기존 모방학습 기준을 앞섰다고 밝혔다.

2025년 π0.5: “실험실 밖 집안 환경으로 간다”

의미: “로봇은 정형화된 공장만 가능하다”는 생각을 일부 흔드는 결과지만, 아직 대량 상용 검증은 아니다.

Physical Intelligence의 π0.5는 완전히 새로운 집에서도 주방·침실 정리 같은 장기 조작 작업을 수행했다고 보고했다. 이는 실험실 책상 위 집기에서 벗어나, 실제 집처럼 어지럽고 예측 어려운 공간으로 가는 시도다.

2025년 Gemini Robotics On-Device: “클라우드 없이 로봇 몸 안에서 판단한다”

의미: 로봇이 매번 클라우드에 의존하지 않고 현장에서 빠르게 판단하고, 다른 로봇 몸으로 지식을 옮길 가능성이 커졌다.

Google DeepMind는 Gemini Robotics On-Device가 로봇 안에서 직접 돌아가며, 새로운 작업에 50~100개 시연만으로 적응할 수 있다고 밝혔다. 또한 ALOHA 위주로 학습한 모델을 Franka FR3와 Apptronik Apollo 같은 다른 로봇으로 옮기는 실험도 공개했다.

Re-Mix, ReBot, OFT: “모델보다 데이터 조리법이 중요하다”

의미: 지금 로봇 AI의 병목은 “모델을 무작정 키우는 것”이 아니라, 좋은 데이터, 데이터 혼합, 합성 데이터, 현장 미세조정이다.

Re-Mix는 데이터 혼합 비율만 바꿔도 평균 성능이 38% 달라질 수 있음을 보였고, ReBot은 실제 궤적을 시뮬레이션으로 재활용해 OpenVLA의 실제 성능을 최대 20% 개선했다고 보고했다. OFT는 OpenVLA를 더 잘 미세조정하는 방식으로 LIBERO 평균 성공률을 76.5%에서 97.1%로 올리고 추론 처리량도 26배 높였다고 밝혔다.

전체 로드맵이 가리키는 곳은 결국 범용 물리 지능이다. 범용 언어 지능의 경우 Chat GPT 출시 이후 사람들이 효용을 느끼면서 데이터가 축적되고 변화의 속도가 가속화되는 흐름을 보였다. 그리고 지능의 발전 속도는 사람들의 상상을 항상 뛰어넘어왔다. 처음 Deep Blue가 체스 세계챔피언을 이길 때도, 알파고가 이세돌을 이길 때도, 그리고 Chat GPT가 처음 서비스 될 때도, 다음은 물리 범용 지능 차례일 거라고 생각한다.

목표 대비 조기 달성은 실제 물리 지능 기술개발에서도 마찬가지로 진행중이다.

마일스톤

기존 기대 대비

판정 근거

로봇 파운데이션 모델

당겨짐

RT-1 → RT-2 → OpenVLA → GR00T/Gemini가 2022~2025년에 빠르게 연결

언어 기반 조작

당겨짐

RT-2, OpenVLA, Gemini Robotics가 말과 행동을 연결

교차 로봇 데이터 재사용

당겨짐

Open X-Embodiment가 22개 로봇, 100만+ 궤적 표준화

적은 데이터 미세조정

당겨짐

Gemini On-Device가 50~100개 시연 적응을 제시

온디바이스 로봇 AI

당겨짐

Gemini On-Device, Helix 모두 로컬 실행을 강조

제로샷 물체 집기

당겨짐

Helix가 수천 개 신규 물체 조작을 주장

새 집·새 환경 장기 작업

기술은 당겨짐, 상용화는 지연

π0.5가 새 집 일반화를 보였지만 완벽하지 않음

산업 현장 파일럿

당겨짐

GXO-Agility, Apptronik, Figure, Hyundai 모두 파일럿 또는 배치 계획

대량생산

선언은 당겨짐, 검증은 미완

Figure 12,000대/년, Agility 10,000대/년, Hyundai 30,000대/년 목표

사람 대체 가능한 경제성

지연

TCO, 유지보수, 가동률, 고장률, 안전 인증이 아직 부족

가정용 범용 휴머노이드

제품 출시는 당겨짐, 자율성은 지연

1X NEO는 2026 배송 목표지만 Expert 원격 감독 필요

완전한 범용 휴머노이드

아직 일정 없음

어느 회사도 독립 검증된 완전 범용성·경제성을 입증하지 못함

전체적으로 봤을 때 당초 목표 대비 타임라인은 빨라지고 있다고 평가할 수 있다.

휴머노이드의 경제학

지금까지 로드맵 달성 현황을 보면 금방이라도 휴머노이드가 Real World로 튀어나와 인력을 대체하고, 그들이 제공하는 물질적 풍요를 누리기만 하면 되는 세상이 올 것 같다. (물론 불확실성을 견디는 방법을 체득하지 못한 사람들은 제외된다)

하지만, 실제 계약이 체결되고 활용되는 현황을 보면 구조화된 좁은 범위의 임무를 자동화하는 역량을 고도화하는데 역량이 집중되고 있으며, 이는 반드시 휴머노이드 형태일 필요가 없다.

대표적인 상용 사례는 Amazon의 물류 창고를 운영하는 Vulcan, Outrider의 물류 창고 자동화, Gatik의 “미들마일(집하장과 하역장 사이의 반복적 중거리 노선)” 자동화, Diligent Robotics Moxi의 병원 약품·검체·소모품 전달 등 후방지원업무 자동화와 같이, 좁은 작업정의 + 높은 반복빈도 + 높은 안전/노동비 압력이 있는 곳에 주로 돈이 되는 로봇이 일하고 있다.

휴머노이드는 사람이 쓰는 설비를 같이 쓸 수 있다는 점에서 유리하지만, 실제 도입은 기존 설비 개조 비용 vs 특수형 로봇 비용 vs 인간 작업 재설계 비용의 비교로 결정된다.

그리고 아직은 휴머노이드가 갈 길이 멀다.

공개된 자료만으로 휴머노이드 파일럿의 실제 현장 성능 지표(KPI)가 검증되지 않아 있기 때문에 실제 적용시 이론과 현실의 괴리 가능성은 존재한다.

반면 물류 야드, 광산, 병원 후방물류처럼 환경을 적당히 통제할 수 있는 영역에 도입 가능성이 높고, 휴머노이드가 아니라도 상업적 활용이 가능하다.

그리고 현재 휴머노이드를 도입하려고 하는 작업환경은 학습, 미세조정, 노동 규제 문제, 오류 가능성 등을 감안했을 때 특수형 로봇, 용도에 맞는 로봇을 활용한 자동화 진전이 훨씬 합리적일 가능성이 높다.

현대차 공장도 통제된 회사 내부 환경이기에 인간의 모습을 한 휴머노이드가 필수적이지 않다. 작업 환경을 재정의하는 비용이 훨씬 경제적이다. 그리고 자동화 진전으로 효율을 개선할 수 없을 정도로 자유도가 높은 환경의 경우 휴머노이드 적용에 더 많은 시간이 소요될 것이다.

한국 증시 로봇주의 이상 과열

재벌집 막내아들에서 진양철 회장은 순양전자가 백색가전 국내 1위라는 아들의 말에, ‘니 어디 전국체전 나가나’라고 말했다. 하모닉 감속기, 액추에이터 국산화에 성공한 것만으로 높은 밸류를 받는 기업도 있다. 이미 주가는 ‘전국체전’ 수준이 아니다.

로봇은 기계 시장이며, TAM은 세계시장이다. 이는 로봇이 스펙으로 결정되는 탐색재 성격을 갖기 때문이다. 소비자들은 더 나은 로봇을 사려고 비교할 것이며, 그 비교에서 유리한 평가를 받기 위해 완성 로봇 업체들은 치열한 경쟁을 이어갈 것이다. 이는 가격경쟁력 확보를 위한 극한의 비용절감과 연구개발비 지출로 이어지며, 그 과정에서 소재, 부품 등 밸류체인 기업들이 높은 협상력을 보유하기는 어렵다.

두산로보틱스가 국내 대표. 다만 UR은 2024년 매출 3.64억달러, 시장점유율 40~50%로 평가되어 두산과 매출 규모 차이가 큼. (위키백과)

휴머노이드

Tesla Optimus, Boston Dynamics Atlas, Figure, Agility, Apptronik, Unitree, UBTech

레인보우로보틱스, 현대차/Boston Dynamics 간접

국내 상장 순수 휴머노이드 매출은 아직 미미. 레인보우는 기술 옵션, 현대차는 Boston Dynamics를 통한 산업용 적용 로드맵이 핵심.

분야별 선도기업의 시총, 매출은 다음과 같다.

분야

벤치마크

시총/가치

매출

PSR

해석

휴머노이드 옵션

Figure AI

390억달러 ≒ 59.2조원

의미 있는 매출 없음

산정 불가

매출 기반이 아니라 미래 옵션 가치

휴머노이드 옵션

Apptronik

50억달러 ≒ 7.6조원

의미 있는 매출 없음

산정 불가

산업용 휴머노이드 초기 상용화 가치

산업용 로봇

ABB Robotics (매각가)

53.8억달러 ≒ 8.2조원

22.8억달러 ≒ 3.5조원

2.36배

성숙 산업용 로봇 하드웨어 기준

물류 자동화

Daifuku

150.7억달러 ≒ 22.9조원

41.7억달러 ≒ 6.3조원

3.61배

물류·제조 자동화 우량사 기준

정밀감속기

Harmonic Drive Systems

38.7억달러 ≒ 5.9조원

3.8억달러 ≒ 0.58조원

10.2배

고정밀 감속기 프리미엄 기준

머신비전

Cognex

105.8억달러 ≒ 16.1조원

9.9억달러 ≒ 1.5조원

10.7배

머신비전 전문기업 기준

센서·FA 고마진

Keyence

1,099억달러 ≒ 166.9조원

68.3억달러 ≒ 10.4조원

16.1배

초고마진 센서·FA 플랫폼 기준

산업 자동화 SW/제어

Rockwell Automation

510.6억달러 ≒ 77.5조원

88.0억달러 ≒ 13.4조원

5.8배

산업 자동화·제어 플랫폼 기준

수술로봇

Intuitive Surgical

1,456억달러 ≒ 221.0조원

105.8억달러 ≒ 16.1조원

13.8배

독점적 수술로봇 생태계 기준

LiDAR

Hesai/Ouster 참고

Hesai 약 28억달러 ≒ 4.3조원

2025E 매출 약 4.55억달러

약 6.2배

자동차·로봇 LiDAR 기준

한국 로봇 관련 기업 현황

아래 내용을 보면 한국 로봇주들이 얼마나 극단적인 고평가 상황인지 이해할 수 있다. 글로벌 선도기업 peer보다 레퍼런스를 구축하거나 매출상 규모의 경제를 실현하고 있지 못한데도 불구하고 PSR을 기준으로 peer대비 몇 배가 넘는 프리미엄을 받고 있다. 그리고 어느 누구도 이 프리미엄의 이유를 합리적인 방법으로 설명할 수 없다.

기업

유형

시총 (조원)

25 매출 (억원)

25 OP (억원)

PSR

peer PSR

PSR/ peer

판정

레인보우로보틱스

휴머노이드/협동

12.11

341

-25

355.0

2.4

147.9

강한 프리미엄

두산로보틱스

협동로봇

7.16

330

-595

216.9

2.4

90.4

강한 프리미엄

뉴로메카

협동로봇

0.61

190

-149

32.1

2.4

13.4

강한 프리미엄

로보티즈

액추에이터/서비스

4.84

389

33

124.4

10.2

12.2

강한 프리미엄

유진로봇

AMR/LiDAR

0.73

282

-50

25.9

4.0

6.5

강한 프리미엄

로보스타

산업용 로봇

1.10

757

-57

14.5

2.4

6.1

강한 프리미엄

휴림로봇

산업/서비스 로봇

1.40

1,683

-173

8.3

2.4

3.5

프리미엄

로보로보

교육용 로봇

0.11

134

-20

8.2

1.0

8.2

강한 프리미엄

에브리봇

청소로봇

0.20

344

-32

5.8

1.0

5.8

강한 프리미엄

티로보틱스

진공로봇/AMR

0.38

438

-119

8.7

3.0

2.9

프리미엄

유일로보틱스

산업 자동화

0.98

369

-126

26.6

2.4

11.1

강한 프리미엄

클로봇

로봇 SW/FMS

0.93

414

-32

22.5

5.8

3.9

프리미엄

씨메스로보틱스

AI 비전/로봇

0.31

131

-184

23.7

10.7

2.2

프리미엄

푸른기술

자동화/협동로봇

0.06

235

-10

2.6

2.0

1.3

소폭 프리미엄

큐렉소

의료로봇

0.45

745

24

6.0

8.0

0.8

중립

미래컴퍼니

장비/수술로봇 옵션

0.11

409

-247

2.7

2.0

1.3

소폭 프리미엄

고영

3D 검사/비전

2.69

2,326

173

11.6

11.0

1.1

중립

엔젤로보틱스

웨어러블 로봇

0.38

46

-103

82.6

5.0

16.5

강한 프리미엄

피앤에스미캐닉스

재활로봇

0.08

76

10

10.5

4.0

2.6

프리미엄

에스피지

모터/감속기

2.10

3,417

179

6.1

5.0

1.2

소폭 프리미엄

에스비비테크

정밀감속기

0.42

72

-69

58.3

10.2

5.7

강한 프리미엄

해성에어로보틱스

감속기

0.09

151

-6

6.0

10.2

0.6

할인

하이젠알앤엠

모터/서보

0.86

735

-89

11.7

5.0

2.3

프리미엄

삼익THK

정밀이송

0.19

2,222

-355

0.9

3.5

0.2

할인

알에스오토메이션

모션제어

0.17

670

-36

2.5

5.8

0.4

할인

아진엑스텍

모션제어칩

0.13

246

10

5.3

5.8

0.9

중립

TPC

공압/자동화

0.07

863

-23

0.8

2.0

0.4

할인

이랜시스

가전/감속모터

0.17

696

39

2.4

2.0

1.2

소폭 프리미엄

디아이씨

기어/동력전달

0.39

7,573

186

0.5

1.0

0.5

할인

우림피티에스

기어박스

0.13

571

12

2.3

2.0

1.1

중립

싸이맥스

반도체 이송

0.51

1,644

233

3.1

3.0

1.0

중립

라온테크

진공로봇

0.19

538

40

3.5

3.0

1.2

중립

로체시스템즈

이송자동화

0.12

1,249

144

1.0

3.0

0.3

할인

에스에프에이

물류/제조 자동화

0.96

16,310

859

0.6

3.6

0.2

할인

코윈테크

2차전지 자동화

0.15

1,547

-254

1.0

3.0

0.3

할인

현대무벡스

물류 자동화

4.36

3,939

182

11.1

3.6

3.1

프리미엄

LS티라유텍

스마트팩토리 SW

0.11

589

-43

1.9

5.8

0.3

할인

에스피시스템스

갠트리 자동화

0.07

616

-8

1.1

2.4

0.5

할인

스맥

공작기계/로봇

0.23

1,536

-168

1.5

2.0

0.8

중립

에스오에스랩

LiDAR

0.22

61

-161

36.1

6.2

5.8

강한 프리미엄

퍼스텍

방산 무인화

0.38

2,948

107

1.3

2.0

0.6

할인

케이엔알시스템

특수로봇/시험

0.17

159

-75

10.7

2.4

4.5

프리미엄

아마도 노동쟁의의 전통이 강하고, 인구가 감소하고 있다는 한국의 특수성이 강하게 작용한 것이라 생각된다.

하지만 한국 작업환경에 한국 로봇만 사용될 수 있는 게 아니다. 어느 나라의 로봇이라도 낮은 비용으로 필요한 작업을 대신 수행해줄 수 있다면 활용될 것이다.

아직 시장이 개화하지 않아서 매출이 적다는 변명도 가능하다. 그렇다면 peer들은 개화하지 않은 시장에서 어떻게 매출을 내고 있는가? 그리고 시장이 개화하면 peer의 점유율을 가져올 수 있다는 근거는 어디에 있는가?

이보다 구조화된 작업을 자동화하는 에스에프에이, 로체시스템즈는 실제 매출 성장으로 밸류를 가시적으로 입증할 수 있는 회사들이다. (물론 반도체 CAPEX 사이클의 영향은 고려되어야 할 것이다)

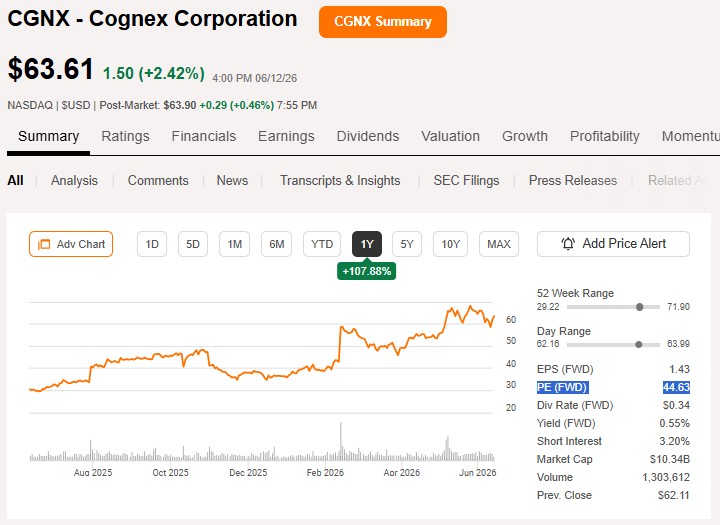

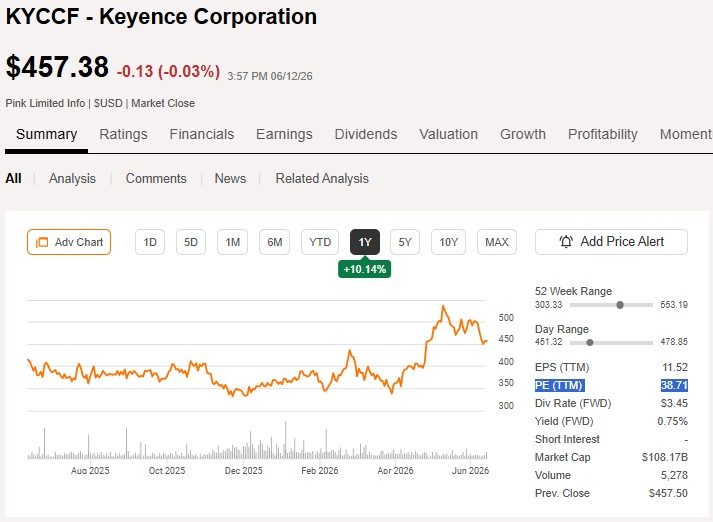

아니면 앞서 제시했던 글로벌 선도기업에 투자하는 대안도 나쁘지 않다. Figure AI, Apptronik은 매출이 나지는 않고 있지만 퓨어 플레이어로 휴머노이드 시장이 기대대로 개화했을 때 가장 큰 수혜를 볼 기업이다. Cognex, Keyence는 산업 자동화에 필요한 머신비전, 센서 기업이다. Daifuku, Rockwell Automation은 산업 자동화 설비 기업이며, Intuitive Surgical은 수술로봇 기업이다.

VLA(Vision-Language-Action) 모델에서 Vision을 담당하는 것이 머신비전, 센서라는 점에서, 산업 자동화와 로봇의 성장성 수혜를 모두 누릴 수 있는 Cognex와 Keyence가 좋은 투자 대안이 될 수 있다고 생각한다.

물리 범용 지능은 언젠가 현실이 될 것이며 선도기업들과의 격차는 쉽게 좁혀지지 않고, 한국 기업들이 설 자리는 그렇게 넓지 않을 것이며, 그런 현실이 근거로 입증될 때 즈음에는 현재의 비합리적 열광은 패닉으로 바뀔 것이라는 슬픈 예감이 든다.

다음 주에는 Cognex에 대해 공부해보겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

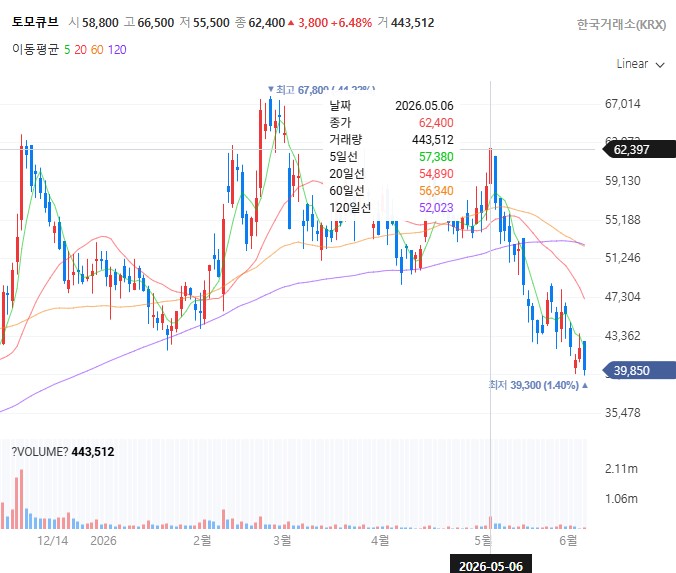

36.1% 하락하면서 시장 대비 최악의 퍼포먼스를 보여줬다. 물론 삼성전자, 하이닉스가 좋은 수익률을 보여줬지만 LTO 수익률은 그만큼 더 초과손실을 기록했다.

시장은 지금 바로 돈을 버는 삼성전자 하이닉스에 집중하고 있는 것 같다. 거기에 비하면 적자기업 토모큐브의 밸류에이션은 터무니 없어보일 수 있다.

하지만 그럼에도 토모큐브가 마지막 남은 커버기업이 될 정도로 좋은 기업이라는 것을 확신하는 이유, 그리고 최근 토모큐브의 사업 현황을 업데이트하는 시간을 가져보려고 한다.

FDA 현대화법 3.0

NAM을 선호하는 빅파마

지금까지는 신약 개발시 전임상단계에 동물 실험이 의무화되어 있었다. 하지만 동물 실험은 비용이 많이 드는데도 데이터를 사람에 적용했을 때 유용성이 떨어진다. 그래서 동물애호 단체(정치인), 규제당국, 제약회사 모두 동물 실험 폐지를 선호한다.

FDA는 2026년 3월 NAM 초안 가이드를 내면서, 기존에는 동물에서 후보물질의 유해성을 평가했지만, 그런 시험을 통과해도 인간 임상에서 안전성·효능 문제로 많이 실패한다고 설명했다.

제약사 입장에서 동물실험은 비싸고 느리다. 로이터는 단클론항체 개발에서 현재 동물시험이 보통 1~6개월 걸리고, 평균 비인간 영장류 약 144마리, 마리당 5만 달러 비용이 든다고 보도했다.

결국 빅파마와 제약 생태계는 동물실험의 인간 예측력 한계를 인식하고 있으며, 검증된 NAM이 규제적으로 인정될 경우 이를 적극 도입할 유인이 크다. 다만, 단기적으로는 동물실험 전면 폐지보다, 동물실험을 줄이고 오가노이드·장기칩·AI·in silico 모델로 보완하는 하이브리드 방식이 현실적이다.

결국 실제 고객인 빅파마나 CRO에서 일하고 있는 임상 전문가 ‘설득’과 그에 따른 ‘도입 속도’의 문제이며, 26.3월 주총에서 CEO 용근님도 이런 현실적인 지점의 어려움을 토로한 바 있다.

FDA 현대화법은 이런 도입 속도, 설득력을 가속화해준다.

FDAMA 3.0

FDAMA 3.0의 핵심은 동물실험을 법으로 전면 금지하는 것이 아니라, 22년 FDAMA 2.0이 이미 열어 둔 비동물(nonclinical) 자료 허용을 FDA 하위 규정에 실제로 반영하도록 1년 내 interim final rule을 내리게 하는 데 있다.

법안은 FDA가 “not later than 1 year after the date of enactment” 하에 “shall publish an interim final rule” 하도록 요구한다. 그리고 그 규칙은 하위 규정에서 “animal” 시험·자료·연구 등의 표현을 “nonclinical”로 바꾸고, 법률상 정의된 nonclinical test를 하위규정 정의 조항에 넣으라고 지시한다. 또한 이 interim final rule은 즉시 효력을 갖도록 했다.

상원안 S.355는 2025년 12월 16일 만장일치 동의(unanimous consent)로 통과했고, 하원안 H.R.2821은 2025년 4월 10일 발의된 뒤 2026년 5월 21일 에너지·커머스 위원회 전체 마크업 일정에 실제로 올라가 “held a markup” 상태까지 진전했다. 다만, 하원 전체위원회 결과나 본회의 통과는 아직 확인되지 않아 최종 입법 완료는 아니다.

또한, 이 법이 곧바로 동물실험을 이제 그만하라는 의미는 아니다. 어디까지나 FDAMA 3.0은 FDA 규정 속 기본 표현과 심사 프레임을 animal-specific에서 nonclinical-general로 바꾸는 법이다. 따라서 동물시험을 법으로 금지하는 것이 아니라, 동물시험이 기본값처럼 남아 있는 규정 문구를 없애고 비동물시험을 정식 선택지로 올리는 것이다.

FDA의 2025 로드맵도 장기적으로 동물시험을 예외로 만들겠다고 하지만, 단기적으로 “validated NAMs”, “weight-of-evidence”, “specific scientific question cannot yet be answered by NAM” 등 과학적으로 필요한 경우 동물자료를 요구할 여지는 남겨뒀다.

다만, FDA는 입법 동향과 별개로 빠르게 움직인다. 25.4.10일 FDA는 mAb와 기타 약물 개발에서 동물시험 요구를 단계적으로 줄이거나 잠재적으로 대체하겠다고 발표했고, mAb에서 1개월 동물시험+NAM에서 우려 신호가 없으면 통상 6개월이 걸리는 영장류 독성시험을 3개월로 줄이고, 장기적으로 3~5년 안에 동물시험을 예외로 만들겠다는 비전, 반기별 추적지표 등을 명시했다.

토모큐브 매출 성장에 미치는 영향

FDA 현대화법이 통과되는 것은 동물실험 폐지 의지를 확인하는 상징적 이벤트이지, 실질적으로 사업에 영향이 있는 이벤트는 아니라 생각된다.

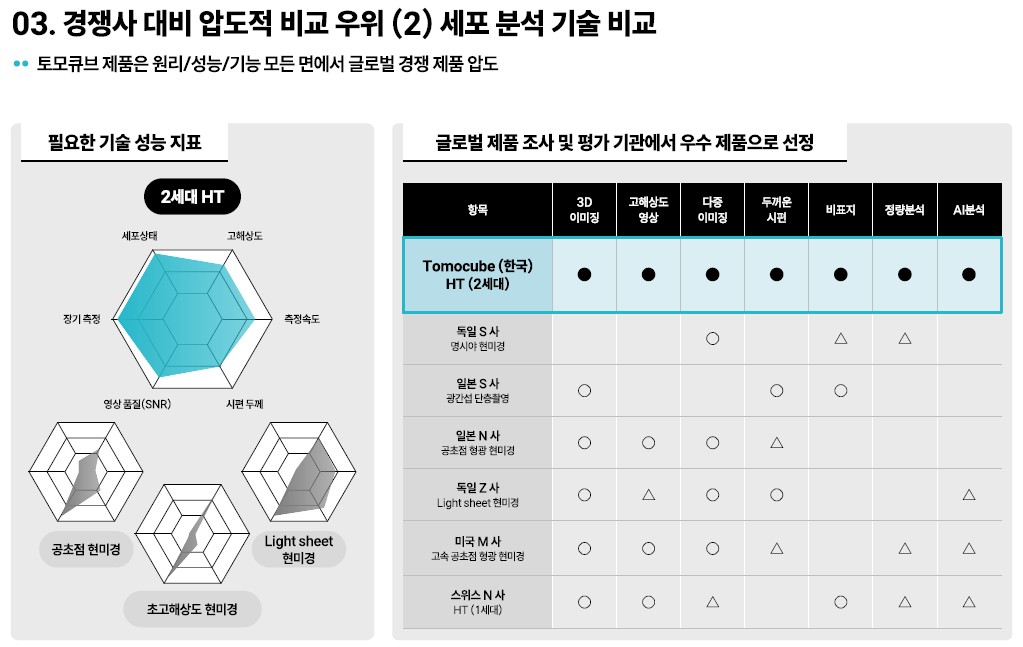

FDA가 장려하는 NAM 패키지의 대표 예시가 organoid, organ-on-chip, 인간세포 기반 assay, AI/in silico 모델이고, 이런 플랫폼이 규제 제출용 데이터로 올라가려면 결국 비파괴·정량·재현 가능한 3D readout(규제상 조건을 충족하는 객관적 지표)이 필요하다.

경쟁 장비 현황

물론, 토모큐브의 홀로토모그래피 장비와 경쟁하는 장비는 다수 존재한다. 아래 실적발표 프레젠테이션에서 제시되는 경쟁사만 해도 5개사 정도 있는데, 이들의 스펙들을 한 번 살펴보자.

독일 Sartorius의 Incucyte SX5

label-free HD phase imaging과 최대 5개 형광 채널, 4x·10x·20x 자동 터릿, 최대 6개 마이크로플레이트 병행 운용을 지원한다. organoid assay와 organoid culture QC까지 응용 범위를 공개하고 있다. 다만 이것은 인큐베이터 내 long-term live-cell/high-throughput에 강한 플랫폼이지, 3D 굴절률 지도로 세포 내부를 정량 단층화하는 holotomography는 아니다. Sartorius도 더 두꺼운 3D 모델용으로는 CX3에서 confocal fluorescence를 전면에 내세운다. 즉, Incucyte는 워크플로는 훌륭하지만 토모큐브와 같은 측정 원리를 대체하는 장비는 아니다.

즉, Incucyte는 인큐베이터 안에 들어가는 자동 관찰 시스템이다. 세포가 자라는 동안 꺼내지 않고 계속 찍는다. 여러 plate를 동시에 돌릴 수 있으므로 장기 배양 모니터링, 세포 증식, 세포 사멸, migration, organoid culture QC에 강하다.

하지만 Incucyte의 label-free phase imaging은 기본적으로 세포나 오가노이드의 외형·면적·성장 변화를 보는 데 적합하다. 세포 내부의 3D 굴절률 분포, 건조질량, 소기관 수준 구조를 직접 단층화하는 방식은 아니다.

따라서 Incucyte는 토모큐브의 대체재라기보다 상류 모니터링 장비에 가깝다. 오가노이드를 많이 키우고, 잘 자라는지 관리하는 데는 Incucyte가 편하다. 그중 일부 샘플을 더 깊게 정량 분석하려면 토모큐브 같은 장비가 필요해질 수 있다.

미국 Molecular Devices의 ImageXpress HCS.ai

brightfield label-free, widefield fluorescence, confocal fluorescence를 모두 지원하고, 2D·3D assay, organoid, spheroid, organ-on-chip, AI 분석, plate automation까지 제공한다. 이 역시 high-content screening 강자지만, 본질은 X-Y-Z 이미지와 후처리 분석의 자동화이지, label-free 3D RI tomography는 아니다. 토모큐브 대비 장점은 throughput과 plate workflow이고, 약점은 표지·광학 구성과 실제 세포 내부 굴절률을 직접 정량하는 점에서 다르다는 것이다.

ImageXpress는 약물 스크리닝 공장형 장비다. 수백~수천 개 웰을 자동으로 촬영하고, brightfield, widefield fluorescence, confocal fluorescence와 AI 분석을 붙여서 대량 데이터를 만든다.

제약사 입장에서는 실용적이다. 약물 후보를 많이 넣고, 어떤 후보가 세포를 죽이는지, 어떤 후보가 특정 표지 신호를 바꾸는지 빠르게 볼 수 있다.

하지만 ImageXpress의 중심은 plate automation + fluorescence/confocal + AI 분석이다. 따라서 ImageXpress는 토모큐브보다 throughput과 자동화가 강하다. 비표지 이미지를 쓰더라도, 세포 내부 굴절률을 직접 측정하는 ODT/HT 방식과는 다르다. 토모큐브는 ImageXpress보다 비표지 3D 정량성이 강하다. 신약개발 현장에서는 둘이 경쟁할 수도 있지만, 고처리량 1차 스크리닝은 ImageXpress, 정밀 phenotype·organoid 구조 분석은 토모큐브로 나뉠 가능성이 있다.

일본 Nikon AX/AX R, 독일 ZEISS LSM 910·Lightfield 4D

일본 Nikon AX/AX R은 광범위한 confocal·multiphoton 라인업으로 organoid와 organ-on-a-chip, deep imaging, multicolor, AI/딥러닝 보정, 대형 FOV, 최대 720 fps 같은 장점을 갖고 있다.

독일 ZEISS LSM 910과 Lightfield 4D도 3D/4D live imaging과 멀티컬러, 고속 볼륨 이미징을 제공한다. 그러나 Nikon과 ZEISS 공개 페이지는 모두 형광 기반 실험 셋업을 전제한다. ZEISS Lightfield 4D는 표준 widefield fluorescence excitation을 쓰며, 80 volumes/s까지 가능하지만 공개된 최대 해상도는 2.2×2.2×2.8 µm 수준이다. 따라서 이들은 “빠른 3D/4D 형광 관찰”에는 강하지만, 비표지 정량 RI tomography가 필요한 경우 다른 문제를 푼다.

이 장비들의 강점은 내가 보고 싶은 분자나 세포에 형광표지를 붙이면 아주 선명하게 볼 수 있다는 것이다. 예를 들어 암세포, 면역세포, 특정 단백질, 세포사멸 마커를 색깔별로 나눠 볼 수 있다.

하지만 약점도 명확하다. 형광표지는 세포를 건드린다. 장기 반복 관찰에서는 광독성 문제가 생긴다. 세포치료제나 수정란처럼 “건드리면 안 되는 샘플”에서는 표지 자체가 불가능하거나 매우 제한된다.

토모큐브는 이 빈틈을 찌른다. IR은 기존 형광·염색 방식이 세포 사멸·손상·변형을 유발할 수 있고, 3차원 세포 구조체를 죽이고 얇게 썰어 염색해야 하는 한계가 있다고 설명한다. 반면 HT 방식은 전처리 없이 비표지 분석이 가능하고 살아있는 3차원 세포 구조체를 장기간 관찰할 수 있다는 점을 내세운다.

나노라이브

토모큐브와 가장 직접적으로 겹친다. 공개적으로 label-free 4D live cell tomography를 제공하고, 기존 3D Cell Explorer 계열은 해상도 <200 nm를 내세운다. 다만 나노라이브의 비교표를 보면 기존 3D Cell Explorer와 fluo의 기본 볼륨은 90×90×30 µm이고, 96focus도 z 방향은 30 µm다.

반면 토모큐브 HT-X1 Plus는 “보다 두꺼운 오가노이드 측정 가능”이라는 포지션을 강조한다.

light-sheet 계열

light-sheet 자체는 높은 속도와 optical sectioning을 갖지만, 일반적으로 fluorescence 기반이고, 투명·얇은 샘플 또는 cleared sample, 특수 마운팅이 요구된다. lattice light-sheet도 얇고 투명한 시편에 유리하며 깊은 시편에서는 품질 저하가 나타나고, 문헌 수준에서 20~100 µm 이상 깊은 곳은 adaptive optics가 필요할 수 있다고 설명된다.

쉽게 설명하면 Light-sheet는 큰 3D 샘플을 빠르게 찍는 형광 현미경이다. 배아, 조직, 오가노이드처럼 입체 구조를 빠르게 볼 때 강하다. 특히 샘플이 투명하거나 clearing 처리되어 있으면 강력하다.

하지만 일반적인 light-sheet는 형광 기반이다. 형광표지, 마운팅, 샘플 투명도, 광학 접근성에 영향을 많이 받는다. 또 깊은 샘플에서는 산란과 왜곡이 커져 adaptive optics 같은 보정이 필요할 수 있다.

따라서 light-sheet는 “빠른 3D 형광 볼륨 관찰”의 강자다. 토모큐브는 “비표지 3D 정량 굴절률 분석”의 강자다. 둘은 완전한 대체관계라기보다 연구 목적에 따라 선택되는 장비다.

결론 : 니치마켓에서의 토모큐브 독점력

세포 이미징 시장은 다양한 관찰 대안이 존재하며, 목적과 시간·비용 제약에 따라 다른 장비가 더 적합한 경우도 있다.

다만, 3D로 살아 있는 상태의 세포를 형광 염색 없이 높은 해상도로 관찰하기 위한 대안은 토모큐브의 HT-1 Plus, Max 외에는 존재하지 않는다.

오가노이드에서는 같은 샘플을 계속 추적해야 한다. 오가노이드는 작은 미니 장기다. 중요한 것은 어느 한 순간의 사진이 아니라, 시간이 지나면서 어떻게 자라고, 무너지고, 약물에 반응하고, 회복하는지다.

형광 염색이나 고강도 광조사는 세포를 손상시키거나 생리 상태를 바꿀 수 있다. 또 고정·절편·염색 방식은 샘플을 죽여야 하기 때문에 같은 오가노이드를 어제, 오늘, 내일 계속 관찰할 수 없다.

토모큐브가 강조하는 지점은 바로 이 부분이다. 회사는 HT가 비표지 3D 이미징과 정량 분석을 제공하고, 세포·조직 영상 관리 및 정량 분석 소프트웨어, AI 기반 분석까지 결합한 플랫폼이라고 설명한다.

IVF에서는 성과를 위해, 그리고 윤리적 이유에서 샘플을 건드릴 수 없다.

IVF, 즉 체외수정에서는 관찰 대상이 배아다. 배아는 연구용 세포주와 다르다. 염색하거나 유전자 조작하거나 손상시키면 안 된다.

기존 배아 선별은 주로 명시야 현미경으로 외형을 본다. 그런데 외형만 보면 착상 가능성이 높은 배아를 정확히 고르기 어렵다. 토모큐브 IR은 HT와 Virtual Biomarker를 이용한 수정란 선별 프로젝트를 진행 중이며, 1세포기에서 blastocyst 단계까지 72시간 동안 3D 고해상도 관찰 가능함을 확인했고, AI 기반 배아 선별 알고리즘 95% 정확도를 제시한다. 또한 인간 배아 연구 IRB 승인을 위한 광독성 테스트를 진행 중이라고 설명한다.

세포치료제에서는 품질검사(QC)가 제품을 망치면 안 된다.

세포치료제는 살아있는 세포 자체가 제품이다. CAR-T, 줄기세포, iPSC 유래 치료제는 세포가 살아 있어야 치료제가 된다.

그런데 품질검사를 위해 세포를 죽이거나 염색해버리면, 그 샘플은 더 이상 치료제로 쓸 수 없다. 그래서 세포치료제 생산에서는 비침습적 품질검사가 매우 중요하다.

토모큐브 IR도 세포치료제 생산 및 QC 공정에서 HT 기반 분석 소프트웨어를 통해 품질을 개선하고, iPSC 선별, 세포치료제 QC용 정량지표 제시, 다양한 세포치료제 개발 기업과 협업 가능성을 제시한다.

결론적으로 Sartorius Incucyte, Molecular Devices ImageXpress, Nikon, ZEISS는 모두 훌륭한 장비다. 하지만 이들은 대체로 형광 기반 관찰, plate 기반 고처리량 스크리닝, confocal/light-sheet 기반 3D 이미징에 강하다.

토모큐브의 강점은, 염색 없이, 살아있는 상태로, 3D 이미지를 만들어서, 세포 내부 구조와 물리량을 정량화하여, 장기간 반복 관찰이 가능하며, 두꺼운 오가노이드·조직 쪽으로 Max를 준비하고 있다는 점이다.

즉 토모큐브는 샘플을 손상시키지 않고 살아있는 3D 생체구조의 물리적 변화를 정량화하는 것이며, 그러한 특성이 오가노이드, IVF, 세포치료제 등 핵심 타겟 시장에서 꼭 필요한 요소들이다.

밸류에이션 : 성장에 대한 신뢰

유리기판 사업에 대해 기대하는 주주들이 많지만, NDA 때문에 공개된 정보가 너무 적어 보수적으로 추정한다는 관점하에 투자 아이디어에 포함하지는 않았다. 다수 고객들과 테스트중이며, 토모큐브 내부적으로도 별도 사업부를 꾸린만큼, 28년부터 상용화되었을 때 옵션 가치로 더해질 것이니 지켜보면 실적을 펑크내는 요소는 아닐 거라고 생각한다.

토모큐브가 각각의 세그먼트에서 누리는 해자, 협상력, 자본배치에 대해서는 여러 번 반복해서 언급해왔기 때문에 더 설명할 필요는 없을 것이다. 혹시 이전 분석 내용이 필요한 분들은 아래 링크를 참조하면 좋을 것 같다.

결국 토모큐브의 주가가 하염없이 내려온 가장 큰 이유는 아마도 서두에 말한 바와 같이 밸류에이션이다. 아무리 좋은 기업도 비싸게 사면 영구손실 가능성이 존재한다.

그렇다면 정말 비싼가?

DCF 및 시나리오별 PER

CEO께서 주총에서 내세웠던 비전, 3D 이미징 시장 10% 점유율을 달성할 때까지는 90~100% 수준의 매출 성장성을 지속할 수 있을 거라는 목표를 신뢰한다면 현재 시총은 너무 싸다. 이에 대해서는 주총 후기 글(토모큐브 주총 후기 : Integrity의 확인)을 다시 확인해보면 좋을 것 같다. 요약하자면, 바이오 3D이미징 시장 규모 8~10조원 중 10% 점유율은 9천억원 내외이며, 25년 110억원에 1.9를 7번 곱하면 32년 매출 목표치가 9,832억원이 된다. 여기에 증권신고서상 27년 OPM 목표 38.3%를 곱하면 영업이익 3,763억원이 된다.

현재 토모큐브의 포지셔닝을 고려하면 매출증가율이 늦춰지지 않을 것이다.(Bull Case) 다만, 보수적으로 매출 증가율이 FDAMA 3.0 통과시까지 60%로 감속할 경우를 Base Case, 영구적으로 60%로 감속할 경우를 Bear Case로 가정하여 밸류에이션을 해보았다.

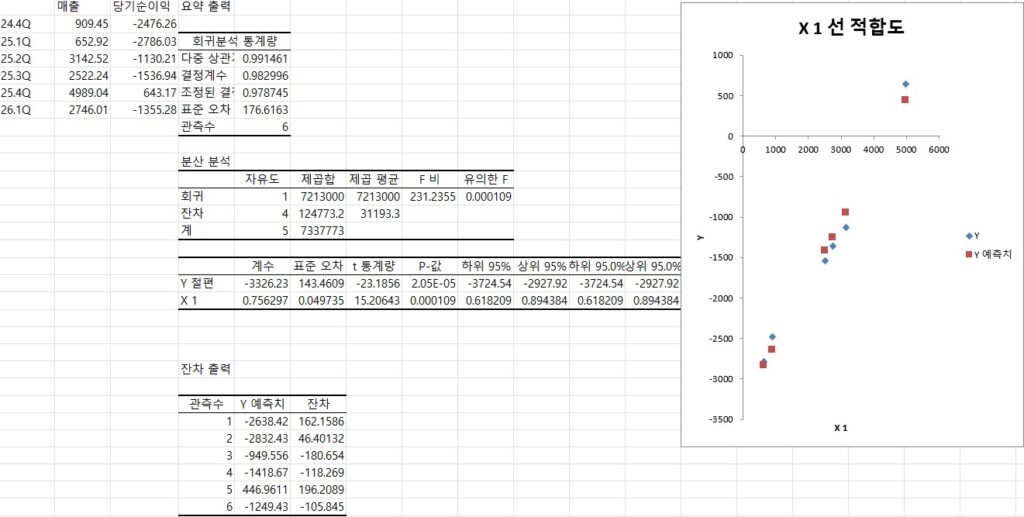

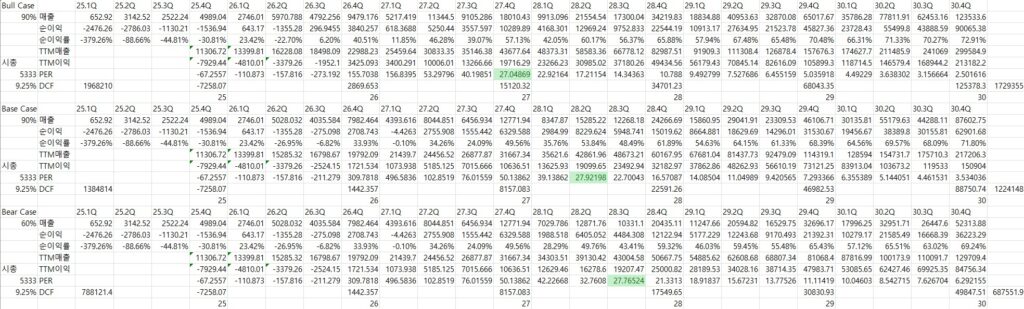

그리고 상장 이후 공시한 6개 분기 동안 매출액과 당기순이익 사이에는 상당히 안정적 관계가 관찰되어 회귀분석을 통해 분석해본 결과, 분기 순이익=분기 매출×0.756-33.26억원의 관계식을 얻을 수 있었다.

아마도 대략 33.26억원이 고정비, 매출의 24.4%를 부품, 소재, 장비 감가상각, 세금, 영업 등 변동비로 지출하는 구조로 이해된다.

이러한 가정하에 WACC 9.25%, 영구성장률 2%로 30년까지 DCF를 해보면 Bull Case 1.73조, Base Case 1.22조, Bear Case 6876억원이 나온다. 영구성장률이 3%가 되면 Bull 2.24조, Base 1.58조, Bear 8,981억원이다. WACC, 영구성장률 숫자에 따라 결과가 크게 달라지는데, 점유율 10%, 매출 9천억원이라는 비전에 비추어 보면 극도로 보수적인 목표다. 참고로 시나리오별 30년 점유율은 Bull 3.3%, Base 2.2%, Bear 1% 수준이다.

높은 할인율 때문에도 시총이 상당히 낮게 측정될 수밖에 없는데, 좀 더 단기적으로는 이익과 멀티플을 기준으로 밸류에이션을 하는 것이 더 타당하다고 생각되며, 이러한 기준으로 현재 시총 5,333억원을 평가해보면, Bull Case의 경우 27.4Q TTM PER 27.05, Base Case의 경우에도 28.2Q TTM PER 27.92, Bear Case가 되더라도 28.3Q TTM PER이 27.76이 된다. 즉, 현재와 같이 고성장을 상당 기간 동안 유지해준다면 정상 PER이 되는 기간이 길어야 2~3분기 차이가 날 뿐이며, 각 시나리오별 기준으로 잡은 시점에서 fPER은 Bull Case 10.79, Base Case 11.05, Bear Case 13.78이다.

우리는 밸류에이션에, 그리고 시장이 바라는 이익 레벨에 대해 실수를 할 수 있다. 하지만 나쁜 경우의 수에도 28.3Q까지 인내할 수만 있다면 그 이후로는 이익으로 인해 시총이 “밀어올려”질 수밖에 없다.

그리고 이러한 성장 추세가 앞으로 2~3분기만 지속된다면 시장이 모르고 넘어갈 수 없다. 그 시점이 FDAMA 3.0이 통과되는 시점일지, 2·3분기 실적 발표 시점일지, 연말 실적 발표 시점일지, 아니면 수출통계 발표 시점일지 현 시점의 우리는 알 수 없다. 단지 언젠간 그런 시점이 올 거라는 건 확신할 수 있다.

경영진에 대한 신뢰

하지만 우리는 박용근 CEO 님께서 허투로 비전을 공언하는 분이 아니며, 과대포장하는 것을 경계하는 양심적 경영인이라는 것을 알고 있다.

1분기말 집중된 매출은 2분기로 이연될 것이며, 환율 급등은 수출주 토모큐브에게 매우 매력적인 거시경제 환경이다.

혹자는 이자율 상승을 걱정하지만, 토모큐브는 500억대 매출까지는 증설을 위해 인력 충원 이외에 자본투자가 불필요하며, 26년은 흑자전환의 원년이다. 이자율이 올라가도 자본조달이 불필요하며, 고객인 빅파마는 자본이 풍부하다.

물론 시장에 유동성이 부족하면 썰물이 빠지면서 성장주를 할인한다. WACC 민감도를 생각해보면 유동성 감소로 이자율이 올라가 악영향을 미칠 수 있다.

하지만, 용근님의 비전대로 회사가 착실히 성장한다면 26년 순이익 17억원, 27년 순이익 106억원, 28년 순이익은 322억원이다. 즉, 26년말 fPER은 50.13, 27년말 fPER은 16.57이다.

야간선물이 하한가를 갔다고 한다. 월요일이 두려운 주말이다. 하지만 그 사실이 토모큐브의 사업을 망가뜨리지 못한다. 그리고 인내의 과실을 언젠가 누릴 수 있을 거라는 기대를 갖고 생업과 가족과의 즐거운 시간에 집중한다면 투자에 성공할 수 있지 않을까?

지난 주 내가 공유했던 이미지를 한 주동안 곱씹어보면서 내가 다른 사람과 비교하는 투자를 하고 있었고 이는 지속가능하지 않다는 것을 깨달았다. 성과 측정은 당연히 중요하다. 하지만 그 측정의 기준이 시장 수익률과의 비교여서는 안 되며, 내가 이 방법으로 계속 노력했을 때 지속가능한 수익을 누릴 수 있는가여야 한다.

평생을 동행할 수 있다고 생각하는 기업, 평생 10번만 매매할 수 있다고 할 때 살 수 있는 기업, 그런 기업에 투자하고 있는가? 항상 말로는 그렇게 강조해온 원칙을 실제로 지켜왔는지 돌아보게 된다.

토모큐브는 그런 기업이라고 생각한다. 그리고 이런 기업에 투자해야 월요일과 같이 시장이 혼란스럽고, 트럼프가 어떤 난리를 피우더라도 그 혼잡으로부터 자유로울 수 있다. 그런 투자가 LTO가 지향해야 할 투자라고 생각한다. 그리고 이런 기업들을 찾고 검증하는 여정을 모든 멤버들이 함께 할 수 있었으면 좋겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

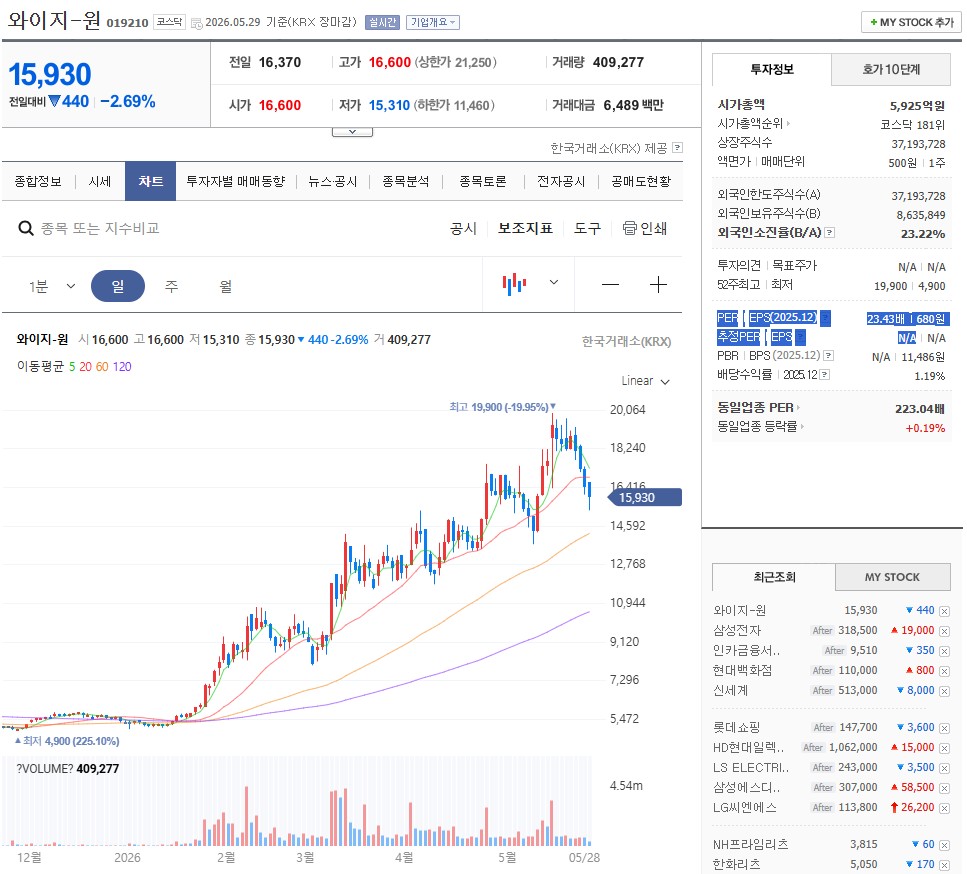

와이지원은 절삭공구를 만드는 회사다. 하지만 나를 포함한 다수 투자자들은 그 절삭공구가 얼마나 빈번한 주기로 교체되어야 하는지, 장비회사임에도 불구하고 기업들 상대로 얼마나 협상력을 보유하는지에 대해서는 인지하고 있지 못하고 있었다.

그 결과 시장의 무관심과 중소형주의 저조한 성과 속에서도 주가는 연초 대비 3배 급등했다. 하지만 그럼에도 아직 26.1분기 실적이 업데이트가 되지 않아 네이버증권 기준으로 PER이 23.43으로 나와 있고, 증권사 리포트도 없기 때문에 추정 PER 자체가 나와 있지 않다.

TTM 기준으로 계산해보면 와이지-원 PER은 12.64다.

일반적으로 실적 발표하고 지금 정도 시간이 흐르면 네이버증권이 다른 기업들은 TTM 기준으로 실적을 산정해서 PER을 표시한다. 이 정도면 시장참여자들이 와이지-원에 사과해야 맞지 않을까?

그렇다면 와이지-원의 26.1Q 실적이 의미하는 이익체력을 바탕으로 주가가 3배 상승한 현 시점에도 투자 매력도가 충분한 기업인지에 대해 평가해보려고 한다.

참고로 워렌버핏님께서 투자중인 기업으로 알려져 있지마나, 투자 판단의 기준으로 활용하기에 적절한 요소는 아닌 거 같아서 분석 내용에서는 제외했다.

와이지-원의 성장성

BM의 이해

절삭공구가 우리들에게 직관적으로 와닿지 않는 이유는 소비재가 아니라 “금속 부품을 만드는 공정”에서 사용되고 직접 경험할 기회가 없기 때문이다. 와이지-원이 만드는 엔드밀, 드릴, 탭, 인서트는 모두 금속을 깎아 형상을 만드는 공구다. 쉽게 말하면, 엔드밀은 평면·홈·곡면을 깎는 칼, 드릴은 구멍을 뚫는 공구, 탭은 그 구멍 안에 나사를 만드는 공구다. 인서트는 다양한 가공에서 널리 사용되며, 칼날 부분만 따로 떼어낸 공구이다.

자동차에서는 엔진 블록, 변속기 하우징, 브레이크 부품, 금형 부품을 만들 때 쓰이고, 항공에서는 구조 부품과 엔진 주변 난삭재(경도가 높아 깎기 어려운 소재) 부품 가공에 쓰이며, 전기전자에서는 반도체 장비 부품, 방열판, 케이스, 커넥터용 금형을 만들 때 들어간다. 와이지-원도 절삭공구를 자동차·기계·전기전자·항공·금형·조선 등 광범위한 제조업에 쓰이는 기초산업 제품으로 설명하고 있다.

예를 들자면 자동차 차체를 만들 때는 엔드밀로 형상을 정밀하게 깎고 조립용 볼트가 들어갈 구멍은 드릴로 뚫은 뒤 그 안쪽 나사산은 탭으로 만든다. 로봇 감속기 하우징이나 공작기계 스핀들 하우징처럼 두께가 두껍고 정밀도가 중요한 부품은 깊은 구멍과 평면, 홈 가공이 반복되므로 드릴과 엔드밀이 동시에 필요하다. 반도체 장비 프레임이나 배터리 케이스용 알루미늄 부품도 마찬가지다. 즉, 와이지-원의 공구는 완성차나 비행기 자체가 아니라 그 부품과 금형, 장비를 만드는 데 들어가는 제조업의 소모품이다.

성장성 측면에서 와이지-원은 단순히 “좋은 공구를 많이 파는 회사”가 아니라, 제조업이 고도화될수록 더 까다로운 공구가 필요해지는 구조 위에 서 있는 회사다. 회사는 공구 전체가 하나의 소재로 만들어지는 일체형 ‘Solid Type(주로 엔드밀, 드릴, 탭)’과 공구 몸체와 절삭날이 분리되는 구조인 ‘Indexable Type(주로 인서트)’을 모두 생산하는 Total Tooling 능력, 다품종 생산, 자체 원재료·가공·코팅 기술을 경쟁력으로 제시하고 있고, 미국과 독일에 Tech Center를 두고 글로벌 기술영업을 강화하고 있다.

성장성의 기반

와이지-원의 향후 성장성은 완전히 새로운 산업 진출보다 기존 캐시카우인 솔리드 라운드 툴의 안정적 반복수요 위에서 시작되는 성장이다.

회사는 제품을 밀링 공구, 드릴링 공구, 쓰레딩 공구, 터닝 공구로 나누고 다시 Solid Type과 Indexable Type으로 구분한다. 와이지-원은 솔리드 엔드밀·드릴·탭이 포함되는 Solid Type에 강점을 갖고 국내 시장에서 고가·세분화 전략으로 높은 점유율을 유지하고 있다고 설명한다.

반면 Indexable Type은 후발주자로서 점유율 확대 단계로, 성장 옵션이 된다고 밝힌다.

25년 회사의 생산능력은 Round Tool 8,966만5,000개, Insert Tool 3,673만3,000개였고, 실제 가동률은 각각 63.95%, 46.57%였다. 즉, 캐시카우인 라운드 툴은 이미 큰 규모의 양산체계를 갖췄고, 후발성격의 인서트 툴은 설비 여력과 침투 여력이 더 남아 있다. 그리고 아직 생산여력이 남아 있기 때문에 이미 깔아 둔 설비와 글로벌 네트워크의 활용률을 높여 전방수요가 살아날 때 매출이 곧바로 늘어나고 수익성이 개선되는 구조다.

고객에게 제공되는 가치

와이지-원은 최근 R&D와 특허에서 칩 배출 최적화, 강성 개선, 열 배출 개선, 센터링 능력 개선, 버와 진동 최소화, 난삭재용 재종 개발을 추구하고 있다. 23~25년 개발 과제에는 7날 HEM 엔드밀, Dream Drills Pro 8XD, 스테인리스용 i-One Drill, Inconel 터닝용 PVD 재종, 스테인리스 습식가공용 신규 재종, 탭 품질 개선이 들어 있었고, 등록 특허에도 칩 공간 확대에 따른 절삭성능 최적화, 드릴의 진동·버 감소, 엔드밀의 강성·열배출 개선 내용이 포함돼 있다.

쉽게 말하면 고객 지불요인의 핵심 파라미터인 가공 품질, 공구 수명, 가공 속도, 불량률 감소를 정면으로 겨냥한 R&D가 진행중이다.

현재 글로벌 톱티어와의 격차는 제품 성능 그 자체보다 생태계와 응용기술 서비스의 폭에서 더 크게 나타난다.

Sandvik Coromant는 inserts and grades, turning, milling, drilling, solid round, threading, tooling systems에 더해 디지털 제품·서비스, 주문형 공구, 조립 툴링, 재연마·리사이클링·이러닝까지 묶여 있다.

반면 와이지-원은 회사 스스로 Total Tooling 전략을 제시하고 미국·독일 Tech Center를 통한 기술영업을 강화하고 있지만, 공개된 디지털 공정 최적화 생태계는 존재하지 않는다.

다만 통합 원재료·가공·코팅, 다품종 양산, 글로벌 수출 네트워크, 특화 재종 개발을 감안하면 물성·기하 형상 중심의 공구 자체 경쟁력은 많이 따라왔고, 서비스·소프트웨어·고객 임베딩은 아직 톱티어 대비 과제가 남아 있다고 판단된다.

2nd-tier와의 비교는 더 분명하다. 26.3월 유안타증권 리포트는 텅스텐 가격 급등 국면에서 톱티어와 와이지-원 같은 상위권 업체는 3개월 이상 재고와 자금력으로 가격 전가와 공급 대응이 가능하지만, 2nd-tier 이하 업체는 재고와 현금유동성이 약해 경쟁이 완화될 가능성이 높다고 판단하면서, 와이지-원을 사실상 Top Tier급 재고 대응이 가능한 업체군으로 보고 있다.

즉, 와이지-원의 성장성은 단순히 수요 회복의 함수만이 아니라 밸류체인 안정성을 바탕으로 한 신뢰성과 레퍼런스를 기반으로 하여 원재료 가격 급등기에 약한 업체를 밀어내고 시장점유율을 확장할 가능성까지 포함한다. 이는 변동성이 강해지는 국면에서 상대적 성장률을 높일 수 있는 근거가 된다.

시장과 전방산업의 성장성

와이지-원의 성장 내러티브가 단순히 “절삭공구 경기 반등”이 아니라 전동화, 항공 회복, 조선의 환경규제 대응, 전기전자와 자동화 설비투자 확대라는 구조 변화와 겹쳐 있다는 점이다. 회사도 자동차, 금형, 조선, 항공, 전기·전자, 광학, 반도체, 건설 등을 전방산업으로 명시한다.

물론 자동차·조선·항공·전기전자가 같은 속도로 성장하는 것은 아니고 성장의 성격이 다르지만, 와이지-원이 한 산업에 베팅하지 않고 네 산업에 모두 걸쳐 있다는 점은 매우 긍정적이다.

자동차 산업은 EV 전환만으로 절삭공구 수요가 무조건 커지지는 않는다. 배터리 전기차는 내연기관차 대비 엔진 블록, 크랭크샤프트, 실린더 헤드, 복잡한 변속기 계열의 절삭가공 수요를 줄일 가능성도 있다.

하지만 와이지-원 입장에서는 전기차로 패러다임 변화가 엔진 가공 감소라는 부정 효과만 있는 것이 아니라, 하이브리드 유지에 따른 기존 가공 수요의 장기화와 함께, 배터리 케이스·모터 하우징·열관리 부품·알루미늄 구조부품·금형 수요로 가공 포트폴리오가 이동하고 있다. 따라서 가공 대상과 공구 요구 스펙이 바뀌며, 이러한 변화는 선도기업에 대체로 유리하다.

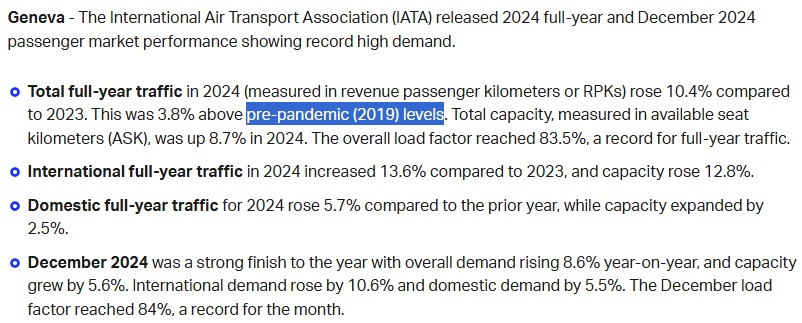

항공기 생산은 수요와 생산의 다년(多年) 백로그가 붙어 있기 때문에 긍정적 메가트렌드(tailwind)로 봐도 무방하다.

IATA에 따르면 24년 글로벌 항공 여객수요는 RPK 기준 전년 대비 10.4% 증가했고, 국제선 수요는 13.6% 증가했으며, 국제선은 이미 19년 고점을 넘어섰다. Airbus는 24년 766대를 인도했고 백로그가 8,658대로 확대됐으며, Boeing도 26.5월 기준 737기 생산을 월 42대에서 47대로 올리고 내년 초 52대까지 생산능력 확대를 목표로 하고 있다.

이 조합은 절삭공구 입장에서 매우 중요하다. 항공은 한 번 주문이 늘어도 바로 끝나는 산업이 아니라, 수년치 부품 생산계획과 가공수요가 이미 쌓여 있는 산업이기 때문이다. 여기에 항공용 부품은 경제적으로 빠른 속도를 내기 위해 소재의 경량화, 내식성이 중요하기 때문에 티타늄·인코넬·스테인리스 같은 난삭재 비중이 높아 공구 단가와 기술 요구가 높다. 와이지-원이 난삭재용 엔드밀과 Inconel용 신규 PVD 재종을 개발하고 있다는 점은 이 방향과 맞물린다.

조선 산업도 일시 반등이라기보다 환경규제와 연료전환이 만든 선종 교체 수요라는 점에서 구조적 요소가 있다. Reuters에 따르면 LNG를 해운 연료로 쓰는 수요는 2030년까지 최소 두 배가 예상되고, 이에 따라 LNG 이중연료 선박과 관련 인프라 확대가 진행 중이다. 26년에는 LNG 운반선 발주가 다시 반등하고 있으며, 미국·아프리카·캐나다·아르헨티나의 LNG 생산 확대와 고효율 선박 교체가 선박 발주를 자극하고 있다.

조선용 절삭공구는 자동차만큼 대량 반복은 아니지만, 엔진·밸브·펌프·축·프로펠러·선박기자재 가공뿐 아니라 에너지·운반 설비 관련 가공으로 연결된다. 따라서 와이지-원의 전방산업으로 조선 산업은 경기 회복보다는 탈탄소 규제와 선대 교체라는 장기 요인에 더 가깝다. 또한, 조선산업 자체는 수주 산업이기 때문에 이를 밸류에이션에 선반영 했지만, 와이지-원은 전방산업이 수주 물량을 소화하는 과정에서 꾸준히 매출이 발생하여 안정성이 더 높다.

전기전자와 반도체 장비는 현재 가장 명확한 구조적 성장 축이다. Reuters에 따르면 SIA 기준 2025년 글로벌 반도체 매출은 7,917억달러로 25.6% 증가했고, 2026년에는 1조달러가 예상된다. SEMI 기준으로는 반도체 제조장비 매출이 2026년 1,260억달러로 9% 증가하고 2027년에는 1,350억달러까지 확대될 전망이다. 반도체·장비 매출이 즉시 절삭공구 수요로 이어지지는 않으나, 칩을 만드는 장비, 장비 프레임, 진공부품, 열관리부품, 금형, 각종 정밀 기계 부품 가공 수요 증가와는 분명히 연결된다.

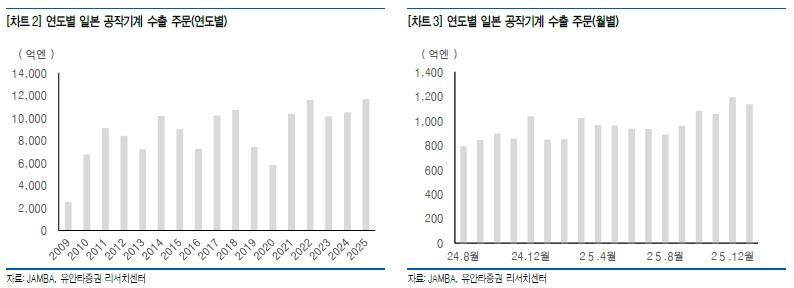

확인 가능한 직접적인 시장전망 수치는 유안타증권 리포트가 인용한 세계 공작기계 시장이다. 유안타는 Fortune Business Insights를 인용해 25년 908.8억달러, 26년 957.2억달러로 5.3% 성장을 제시했다.

절삭공구는 이 공작기계와 제조설비 가동의 투입재이다. 반면 end mill, drill, tap, insert 각각의 글로벌 카테고리 TAM과 와이지-원의 숫자 기준 점유율에 대한 공개된 자료는 없다.

지역별 매출과 성장의 안정성

와이지-원의 지역별 매출 성장은 한 나라의 일회성 반등이 아니라는 점을 보여 준다.

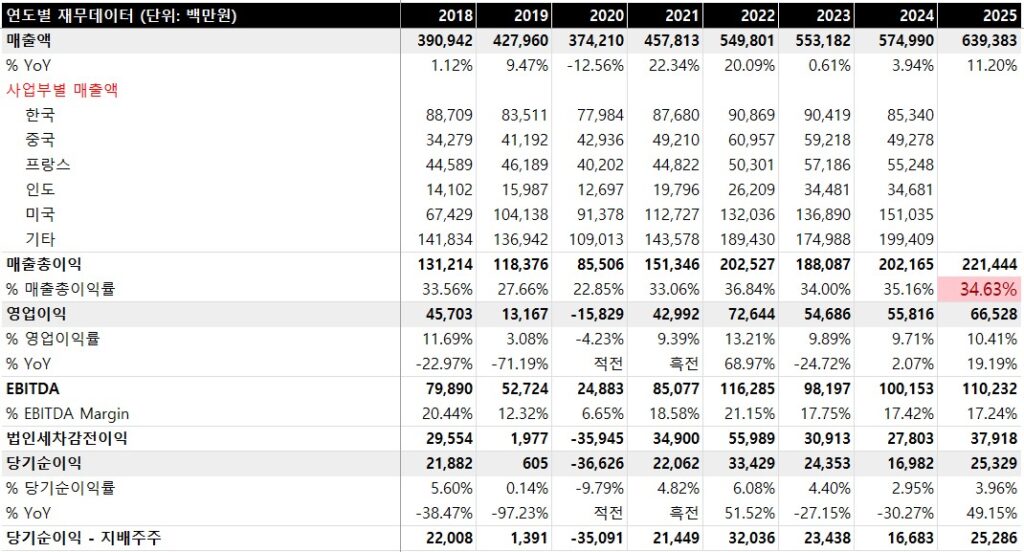

연결 기준 지역 매출을 보면 25년 매출은 6,393.8억원으로 전년 대비 11.2% 증가했다. 한국은 847.5억원으로 거의 정체 유럽은 1,483.8억원으로 전년 대비 12.1% 감소했다. 반면 미국은 2,092.6억원으로 21.4% 증가했고, 아시아는 1,936.4억원으로 33.3% 증가했다. 회사 매출의 약 87%가 수출이고, 60여개국으로 다각화돼 있으며, 10% 이상 비중의 단일 고객이 없다고 공시했다.

즉, 단기 업황 변동이 있더라도 고객·지역 다변화가 방어막으로 작동하는 구조다.

사업보고서에 공시된 주요 종속기업 매출은 내부거래 제거 전이어서 최종 국가 매출과 완전히 일치하지는 않지만, 방향성은 충분히 확인할 수 있다.

중국 Qingdao YG-1 Tool이 712.9억원에서 973.1억원으로 늘었고, Qingdao New Century Tool은 457.8억원에서 503.8억원으로, Qingdao YG-1 Cutting Tool은 41.1억원에서 52.8억원으로 증가했다.

미주 쪽은 YG-1 America가 약 1,079.9억원에서 1,207.6억원으로, 캐나다가 112.5억원에서 123.1억원으로 확대됐다. 브라질도 78.0억원에서 89.8억원으로 늘었다.

인도 계열 역시 YG Cutting Tools Corporation Private가 424.4억원에서 433.0억원, YG-1 India Private가 79.4억원에서 133.5억원으로 증가해 합산 기준 확장 흐름이 확인된다. 이 패턴은 아시아·미주 제조업의 구조 성장과 부합한다.

(이런 이유로 한국 관세청 데이터가 매출과 상관관계가 다소 낮게 나타난다. 26.1Q 역대급 실적을 발표했는데 수출 데이터는 다소 저조했다)

이 지역 매출 패턴을 전방산업과 연결하면 논리가 더 견고해진다. 아시아 성장의 핵심 축은 중국·인도·동남아 제조업 확장이다. 24년 중국 전기차 판매가 1,100만대로 글로벌 2년 전 전체 판매를 넘어섰고, 25년에는 중국이 1,400만대 이상을 판매할 것으로 봤다. 24년 전 세계 신규 산업용 로봇 설치의 74%가 아시아에 집중됐고, 중국만 29만5,000대를 설치해 전 세계의 54%를 차지했다. 같은 맥락에서 JMTBA의 월별 기계수주와 유안타가 인용한 일본 공작기계 수출 주문 회복은 아시아 제조업의 설비투자 회복을 시사한다.

즉, 와이지-원의 아시아 매출 증가는 단순 판가 상승만이 아니라 전동화·자동화·장비투자 확대가 동시에 겹친 결과로 읽는 편이 맞다.

미주 성장의 해석은 더 분명하다. 유안타는 북미 매출에서 항공·방산이 주요 전방산업이라고 짚었다.

IATA는 2024년 국제선 항공수요가 전년 대비 13.6% 늘어 2019년 고점을 넘어섰다고 발표했고, Boeing은 2026년 5월 737 생산을 월 47대로 끌어올리며 내년 초 52대까지 목표를 제시했다.

항공기 한 대의 생산이 단순 조립이 아니라 수많은 구조 부품, 엔진 부품, 치공구, 금형, 정밀가공 공정을 동반한다는 점을 감안하면, 북미 매출 증가는 항공 회복과 맞물려 해석할 수 있다.

연결 지역 매출 기준 유럽은 감소했다. 하지만 성장의 대부분이 일부 지역 회복에 기대어 나온 것이 아니라는 뜻이며, 와이지-원의 2025년 성장은 전 세계 제조업이 동시에 좋아져서 발생한 일시 반등이라기보다, 지역별로는 유럽이 약하고 아시아·미주가 강한 가운데, 회사가 강한 지역과 산업에서 물량을 확장해 낸 결과다. 이런 구조는 2026년 이후에도 성장의 지속가능성을 높인다. 특정 지역의 일시 재고축적이 아니라, 지역 믹스 재편과 고객 기반 확장이라는 성격이 더 강하기 때문이다.

자동화와 로봇, 성장 내러티브의 확장

와이지-원 매출은 생산성·품질·공구 스펙의 동시 상향으로 질적으로 좋아지고 있다.

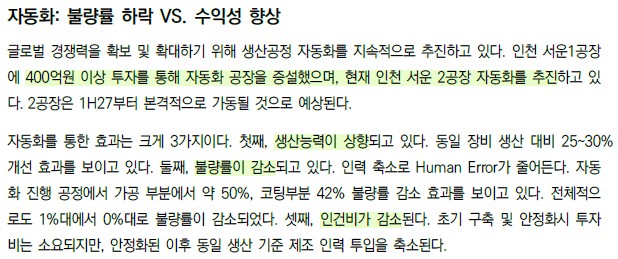

유안타증권에 따르면 와이지-원은 인천 서운1공장에 400억원 이상을 투자해 자동화 공장을 증설했고, 서운2공장도 자동화를 추진 중이며 2027년 상반기 본격 가동을 예상했다. 자동화 효과로 같은 장비 기준 생산능력은 25~30% 개선되고, 가공 공정 불량률은 약 50%, 코팅 공정 불량률은 42% 감소했으며, 전체 불량률도 1%대에서 0%대로 떨어졌다고 분석했다.

결국 자동화는 단순한 비용 절감이 아니라, 더 오래 버티는 공구를 안정적으로 공급할 수 있는 생산체계 변화이며, 이는 다시 한 번 와이지-원의 전방시장 수요를 자극하게 된다.

자동화가 확산되는 공장은 사람 손이 상시 개입하지 않는 공정, 즉 무인화·반무인화 공정이 늘어난다는 뜻이다. 이런 공정에서는 갑작스러운 공구 파손, 칩 막힘, 버 발생, 홀 위치 오차, 코팅 편차가 더 큰 비용을 만든다. 사람이 바로 옆에서 공구 마모를 보고 멈출 수 없기 때문이다.

그래서 자동화가 진행될수록 고객은 단순히 “싼 공구”보다 수명 예측 가능성, 버(구멍을 뚫을 때 발생하는 거친 돌기, 잔여물) 억제력, 칩 배출 안정성, 열 내성, 코팅 균질성을 더 중시하게 된다. 와이지-원이 최근 특허와 개발에서 칩 공간 확대, 드릴 진동·버 감소, 엔드밀 강성·열 배출, 스테인리스·인코넬용 재종 최적화를 계속 밀고 있는 이유가 여기에 있다. 또한, 자동화는 고내구 공구, 예측 가능하게 오래 가는 공구 수요 증가를 만든다. 따라서 소재가 가벼우면서도 내구도가 높아야 하며, 따라서 절삭공구 수요가 더 고급화된다.

회사의 최근 R&D 과제 중 Dream Drills Pro 8XD는 깊은 홀 가공을 겨냥한 드릴이고, 내부 급유형 Parting 홀더와 Stainless Steel용 i-One Drill, 냉각홀 없는 스테인리스용 카바이드 드릴, 7날 HEM 엔드밀, 고경도강용 공구, 탭 품질개선, Inconel·Stainless 재종 개발은 모두 무인 셀과 고속·고정밀 가공에서 실패비용이 큰 환경에 적합한 메뉴다.

예를 들어 로봇 감속기 하우징, 공작기계 스핀들 부품, 자동화 설비 프레임, 리니어모듈, 공압·유압 매니폴드 같은 부품은 깊은 구멍, 탭 가공, 버 억제, 표면품질 관리가 핵심이다. 8XD 깊이의 드릴, 내부 급유, 난삭재용 재종, 강성 높은 엔드밀은 이런 부품에서 생산성보다 더 중요한 “불량 없는 연속가공”을 가능하게 한다. 회사 특허가 드릴의 센터링 성능 개선과 버·진동 최소화, 엔드밀의 칩 공간과 강성·열배출 향상에 집중된 이유가 바로 이 때문이다.

마지막으로 성장의 지속성을 판단할 때 놓치면 안 되는 점이 R&D와 조직이다. 회사는 송도 중앙기술연구소 58명, 충주기술연구소 36명 등 총 94명의 상시 기술인력을 두고 있고, 2025년 별도 기준 연구개발비는 116.7억원, 매출 대비 2.78%였다.

절삭공구는 겉보기보다 소재·코팅·형상 설계의 누적 경쟁이 큰 산업이다. 특히 Inconel, titanium, stainless steel 등 난삭재, 고정밀 가공은 기성품으로 대응할 수 없다. 와이지-원이 난삭재용 엔드밀, 드릴, 신규 재종, 코팅 특허를 꾸준히 쌓고 있다는 점은, 상품 판매 확대만이 아니라 난이도가 높은 영역으로 제품 믹스를 끌어올리는 방향이라는 뜻이다. 이는 매출 성장의 지속가능성을 높이는 요인이다.

와이지-원의 경제적 해자 : 무형자산, 유통망, 전환비용, 비용상 우위

무형자산 : 축적된 가공 노하우

사업보고서는 경쟁력의 핵심을 제품 품질, Total Tooling 능력, 다품종 생산능력으로 설명하고, 이를 뒷받침하는 요소로 원재료 생산, 고품질 가공기술, 코팅기술의 자체 보유를 제시한다. 와이지-원이 분명 공정 데이터와 재종·형상·코팅 최적화 역량을 축적하고 있다.

다만, 이러한 역량을 고객 대응, R&D를 통해 축적했다면 세계 시장 선도기업도 축적 가능하다. 따라서 이 해자의 본질은 유일무이한 발명보다 고객별·소재별·가공조건별로 빠르게 적용하고 수정하는 실행 속도에 있다.

유통망 : 글로벌 유통·기술지원 네트워크

사업보고서상 와이지-원은 25년 말 기준 해외 60여개국에 판매하고 있고, 수출 비중이 87%다.

판매 구조도 단순 수출이 아니라 현지법인과 디스트리뷰터, 최종소비자 직접 판매가 병행된다. 연결 종속회사를 보면 中, 日, 인도, 독, 프, 美, 캐, 베, 러, UAE, 남아공, 말레이시아, 스페인, 영국, 태국, 터키, 브라질 등 판매·제조 법인이 촘촘히 깔려 있다. 또 회사는 14년 미국, 18년 독일에 Tech Center를 세워 글로벌 Major End User 대상 기술영업을 강화했다.

즉 이 회사는 단순히 물건을 수출하는 것이 아니라, 현지 재고·납기·기술지원·세미나·교육까지 포함한 네트워크를 오랜 기간에 걸쳐 구축해왔다. 이 네트워크는 상위 기업과 경쟁 가능한 근거가 되며, 점유율을 넓히려는 2nd 티어에게는 상당한 진입장벽이다. 절삭공구는 기성품 카탈로그만 있다고 팔리는 제품이 아니라, “언제 가져다줄 수 있는가”, “가공 불량이 나면 누가 현장에 와서 조건을 잡아주는가”가 실제 구매의사결정에 크게 작용한다.

따라서 회사가 공시한 “거점별 물류센터 구축, 단납기 체제 강화, End User 기술영업 강화”는 바로 그 장벽의 실체다.

전환비용

사업보고서에서 와이지-원은 고객불만 Zero, 품질개선, 정밀도 향상, Total Tooling을 판매전략으로 제시한다. 이는 고객사가 제품 단가만이 아니라 공정 안정성, 공구 수명, 가공조건 적합성, 납기 신뢰성을 함께 산다는 뜻이다.

특정 드릴·엔드밀·탭이 한 번 양산라인에 채택되면, 절삭조건 재설정, 치수·진동·칩배출 검증, 공정 수율 재확인이라는 전환비용이 발생한다. 실제 필드에서는 고정밀·고난삭 공정일수록 qualification과 tuning 비용 때문에 기존 공급사가 유리하다.

다만, 범용품이나 원가절감 이슈가 생기면 멀티벤더 전환도 충분히 일어난다. 따라서 와이지-원의 전환비용 해자는 강한 락인이 아니라 채택 이후의 관성이다. 이 관성은 점유율 방어에는 유효하나 흔들리지 않는 협상력의 근거로 보기에는 다소 약하다.

비용상 우위

사업보고서에 따르면 회사는 국내 5개 생산공장과 해외 10개 생산법인을 보유하고 있고, 중국·인도·터키·미국·독일·일본·러시아 등으로 제조기반이 분산돼 있다. 또한 원자재 생산, 고품질 가공, 코팅 기술을 자체 보유한다.

25년 연결 기준 매출총이익은 2,214억원, 영업이익은 665억원으로, 매출총이익률은 약 34.6%, 영업이익률은 약 10.4%다. 이 수익성은 저가 덤핑으로 얻을 수 있는 수준이 아니다.

즉 와이지-원은 가격경쟁을 하지만, 그 방식이 무리한 저가판매가 아니라 낮은 제조원가와 넓은 공급범위를 바탕으로 한 가성비 경쟁에 가깝다.