“좋은 가격에 거래되는 적당한 회사를 사느니, 적당한 가격에 거래되는 훌륭한 회사를 사는 편이 훨씬 낫다(It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price).”

워런 버핏이 1989년 버크셔 해서웨이 주주서한에 남긴 문장이다.

회장 취임 25주년을 자축하는 대신, 그는 이 편지를 자신이 저지른 실수를 고백하는 데 썼다.

싸다는 이유만으로 시원찮은 회사를 담았다가 데인 경험 — 그가 ‘담배꽁초 투자’라 부른 방식 — 을 반성하며 내린 결론이 위 문장이었다.

이 통찰을 일찍 깨우친 건 찰리 멍거였고, 자신은 느린 학습자였다고 버핏은 덧붙였다.

여기서 놓치기 쉬운 단어가 ‘적당한 가격(fair price)’이다.

버핏님은 ‘싼 가격’이라 하지 않았다.

정말 좋은 회사라면 시장 평균 수준의 값을 치르더라도 장기 수익률은 충분히 좋다는 뜻이다.

훌륭한 기업은 대체로 기대를 상방으로 배신해서 매수할 기회를 주지 않고 상승하고,

헐값 기업은 하방으로 배신해서 투자자에게 손실을 끼친다.

오늘은 그 기준을 Vericel(VCEL)에 대본다.

질문은 둘로 압축된다.

첫째, Vericel은 ‘좋은 회사’인가.

둘째, 지금 가격은 ‘적당한가’.

첫 번째 질문에 VCEL은 26.1Q, 그리고 그간의 사업 실적으로 응답한다.

불과 반년 전만 해도 일부 시장 참여자는 “성장이 끝났다”며 이 회사를 중립으로 강등했다.

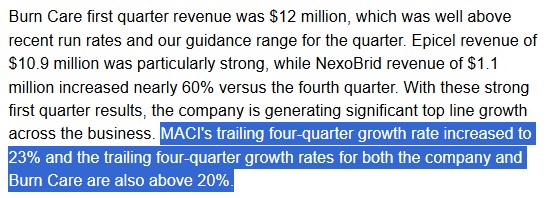

그러나 그 뒤 회사는 4분기 +23%, 이듬해 1분기 +30%로 오히려 성장을 가속했고,

조정 EBITDA는 세 배로 뛰었으며, 세 분기 연속 잉여현금흐름 흑자를 냈다.

주력 MACI는 대체 제품이 존재하지 않는 자가세포치료제이고,

매출총이익률은 74%를 넘어 오히려 오르고 있으며,

무차입 상태에서 잉여 현금으로 성장 투자 자금을 조달한다.

사업의 품질만 놓고 보면 좋은 회사임을 입증했다.

그렇다면 평가는 두 번째 질문, 가격, 밸류에이션에서 갈린다.

VCEL의 주가는 싸지 않다.

하지만 버핏은 애초에 싼 가격을 찾지 않는다.

유효한 질문은 ‘적당한가‘ — 즉 이 정도 품질의 회사를 이 가격에 사서 장기간 보유했을 때,

회사가 벌어들일 이익의 증가를 온전히 나눠 가질 만한가이다.

그 판단을 다섯 가지 기준에 비추어 평가해보려고 한다.

좋은 회사라 하더라도 얼마나 좋은지에 따라 밸류에이션 프리미엄을 줄 수 있는 한계가 달라지기 때문에 성장성, 경제적 해자, 협상력, 자본배치 측면에서 얼마나 좋은 회사인지를 검증한다.

그리고 마지막으로 가격과 가치를 나란히 놓는 밸류에이션 측면에서 가격이 적정한 수준인지,

LTO 관점에서 측정한 가치 대비 안전마진이 얼마나 확보되는지이다.

매출의 성장성

BM의 이해

VCEL의 BM은 환자 자신의 세포나 조직을 배양하여 이식하여 재생시키는 치료법(MACI, Epicel)과 화상 처치를 돕는 효소제(NexoBrid)이다.

구체적인 제품은 셋인데 원리가 대체 치료법이 없는 의료 영역(unmet needs)를 타겟으로 한다.

MACI — 무릎 연골을 ‘내 세포로’ 되살리는 치료제

무릎 관절에는 뼈끼리 마찰되지 않도록 연골이라는 매끄러운 쿠션이 덮여 있다.

이게 닳거나 깨지면 뼈끼리 부딪혀 아픈데, 연골은 한 번 손상되면 저절로 거의 재생되지 않는다.

그래서 젊고 활동적인 사람이 무릎 연골을 다치면 마땅한 해법이 없다.

MACI는 다음과 같은 순서로 환자 본인의 연골세포를 키워서 다시 심는 방식이다.

1) 외과의가 관절경으로 환자 무릎에서 건강한 연골을 아주 조금 떼어낸다(조직검사, biopsy).

2) 그 조각을 Vericel 공장으로 보낸다.

3) 공장에서 연골세포만 골라 몇 주간 배양해 수를 불린다.

4) 불어난 세포를 돼지 콜라겐으로 만든 얇은 막(몸에 흡수되는 지지체) 위에 심는다.

5) 외과의가 이 ‘세포가 심긴 막’을 손상 부위 크기에 맞게 잘라 붙인다.

6) 심긴 세포가 새 연골 조직을 만들어낸다.

남의 세포가 아니라 내 세포를 쓰기 때문에 면역거부가 없다.

따라서 기존의 미세골절 수술이 흉터 같은 대체 연골을 만드는 데 그쳤다면,

MACI는 진짜 연골에 가까운 조직을 복원해 기능을 되살린다는 점이 차별점이다.

Epicel — 광범위 화상 환자의 ‘내 피부’를 실험실에서 배양

전체 피부의 30% 이상이 심하게 탄 중증 화상 환자를 위한 제품이다.

이런 환자는 이식할 건강한 피부가 몸에 거의 남아있지 않아 자기 피부를 떼어 옮기는 일반 피부이식이 불가능하다.

Epicel은 환자의 피부 조각을 조금 떼어 실험실에서 피부 세포를 넓은 시트(sheet)로 배양한 뒤,

그 시트를 화상 부위에 이식하는 영구 피부 대체재다.

MACI와 마찬가지로 세포를 키운다는 점(자가세포치료)이 공통점이다.

NexoBrid — 죽은 화상 조직을 ‘수술 없이’ 녹여 제거

화상으로 죽은 딱지(가피)를 칼로 도려내는 대신 효소 젤로 녹여 없애는 제품이다.

MediWound에서 라이선스를 받아 판다.

셋 중 유일하게 ‘자가세포’와 무관한 효소 제품이다.

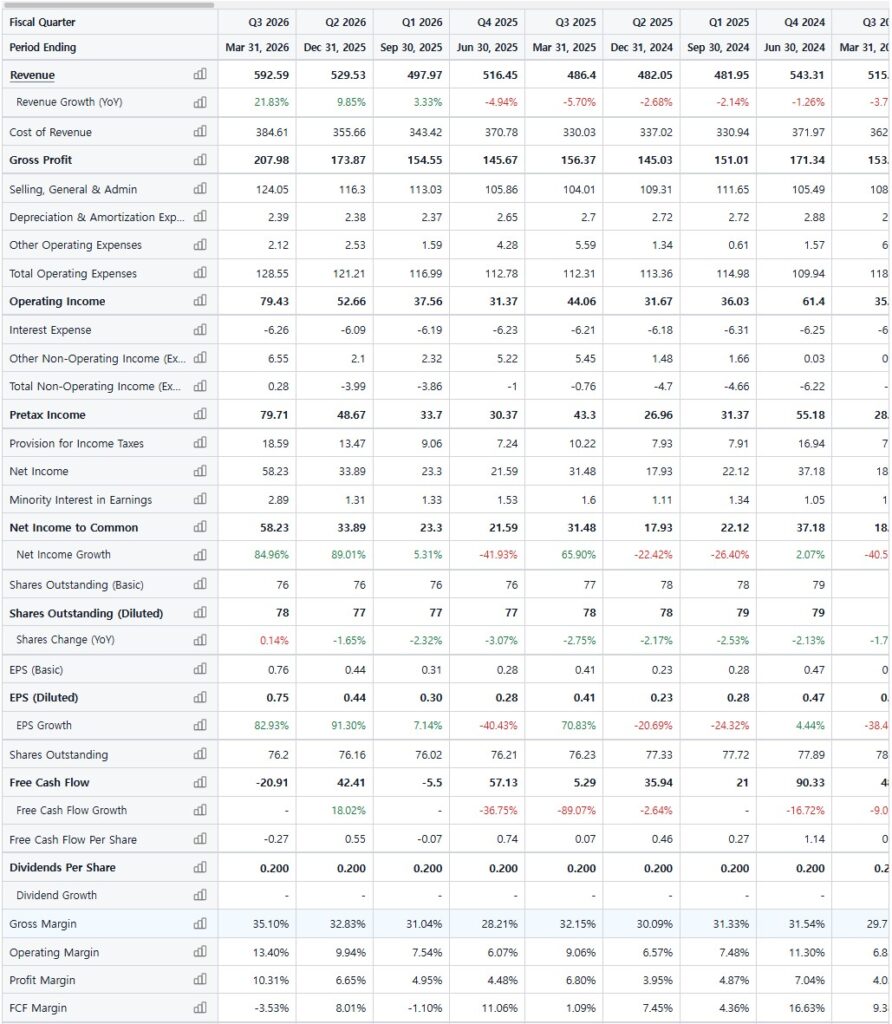

최근 3년 분기별·부문별 매출 및 성장률

Vericel은 매출을 MACI와 Burn Care(Epicel + NexoBrid) 두 부문으로 보고한다.

아래는 실제 공시(분기 실적 발표) 기준 정리다.

단위는 백만 달러($M), 괄호는 YoY 성장률이다.

| 분기 | MACI | Burn Care | 총매출 |

|---|---|---|---|

| 2023 Q1 | 34.2 (+32%) | 6.8 | 41.0 |

| 2023 Q2 | 36.4 (+27%) | 7.4 ≈ | 43.8 ≈ |

| 2023 Q3 | 37.5 ≈ | 10.2 ≈ | 47.7 ≈ |

| 2023 Q4 | 56.7 (+22%) | 8.3 (+31%) | 65.0 (+23%) |

| 2024 Q1 | 40.2 (+18%) | 11.1 (+63%) | 51.3 (+25%) |

| 2024 Q2 | 44.1 (+21%) | 8.6 | 52.7 (+20%) |

| 2024 Q3 | 44.7 (+19%) | 13.3 | 57.9 (+21%) |

| 2024 Q4 | 68.3 (+20%) | 7.0 (−16%) | 75.3 (+16%) |

| 2025 Q1 | 46.3 (+15%) | 6.3 (−43%) | 52.6 (+2%) |

| 2025 Q2 | 53.5 (+21%) | 9.8 (+14%) | 63.2 (+20%) |

| 2025 Q3 | 55.7 (+25%) | 11.9 (−10%) | 67.5 (+17%) |

| 2025 Q4 | 84.1 (+23%) | 8.8 (+26%) | 92.9 (+23%) |

| 2026 Q1 | 56.4 (+22%) | 12.0 (+91%) | 68.4 (+30%) |

23년 총매출 $197.5M(MACI $164.8M, Epicel $31.6M)

24년 총매출 $237.2M(MACI $197.3M, Burn Care $39.9M)

25년 총매출 $276.3M(MACI $239.5M, Epicel $32.1M, NexoBrid $4.7M)로 나타난다.

MACI는 캐시카우로서 견조한 성장을 보여주고 있다.

13개 분기 내내 YoY +15~32% 범위를 벗어나지 않았고,

(QoQ로는 수술 수요가 선선한 연말에 몰린다는 것이 계절성 요인으로 작용한다)

25.2Q부터 성장률이 +21~25%로 재가속되어 성장 지속가능성을 입증하였다.

MACI 성장률이 오히려 가속됐다는 점이 이 기업의 특수성이다.

기업 규모가 커질수록 성장률이 둔화되는 것이 일반적인데, Vericel은 반대 궤적을 그린다.

Burn Care, 특히 Epicel은 분기 변동이 심하다.

24.3Q $13.3M → 24.4Q $7.0M → 25.1Q $6.3M으로 출렁였다.

이는 중증 화상 환자 수와 이식 성사율이 불규칙한 ‘사고 발생건수’에 의존하기 때문이다.

연간으로도 Epicel은 24년 $36.6M에서 25년 $32.1M으로 감소하여 정체되었다.

총매출 성장률이 ‘V자 반등’을 보이고 있다.

성장률은 25.1Q +2%까지 급락(Epicel 붕괴 + MACI 둔화)했다가,

25.4Q +23%, 26.1Q +30%로 회복했으며,

26년 가이던스를 20%로 제시하여 25년 16.5% 대비 재가속했다.

다만 26.1Q의 +30% 중 Burn Care +91%는 25.1Q $6.3M이 워낙 낮았던 기저효과가 크다.

매출 구성비는 MACI가 약 82%로 압도적이고, Burn Care가 약 18%다.

성장의 질도 좋다 — 회사·Burn Care·MACI 모두 최근 4개 분기 성장률이 20%를 넘는다.

VCEL이 제공하는 Unmet Needs : 자연 재생이 불가한 연골·피부

제품별로 고객이 돈을 지불하는 이유는 “대체 불가능성”에 있다.

연골은 자연 재생능력이 거의 없고, 중증 화상은 생명이 걸린 문제다.

이 미충족 수요(Unmet Needs)가 강한 지불 의사로 이어진다.

MACI : 무릎 연골 결손 환자의 자가배양 연골세포

자가세포 치료제(autologous cell therapy product)라 면역거부가 없고,

젊고 활동적인 환자에게 무릎 인공관절 대신 자기 연골을 복원해 준다.

Epicel : 체표면적 30% 이상 중증 화상 환자의 영구 피부 대체재

MACI와 마찬가지로 자가세포 치료제(autologous cell therapy product)라 면역거부가 없다.

NexoBrid : 화상 가피(딱지)를 수술 없이 효소로 제거하는 제품

TAM 정의 : 진입한 시장 vs 확장을 공표한 시장

26.1Q 컨콜에서 경영진은 층층이 쌓여 있는 TAM 확장 경로를 상세히 공유했다.

소형 대퇴골 결손·슬개골 관절경(진행·개발 검토) → 해외(2027) → 발목(3상, 2030)이다.

상위 카테고리(전체 연골 복구 시장)와의 구분점은 “2단계 자가세포 복원이 필요한 결손”이다.

이미 진입한 시장

슬개골(patella) 결손 : MACI의 가장 크고 가장 빠르게 성장하는 캐시카우이다.

이 영역은 경쟁 제품 Agili-C가 적용되기 힘들어(contraindicated) 점유율이 방어된다.

대퇴골 소형 결손(2~4㎠) : MACI Arthro(관절경 방식)의 핵심 타깃

Burn Care : 중증 화상

공표한 확장 시장(가이던스 밖 옵션)

발목(ankle) — MACI 연골 적응증을 확대하여 Ankle 3상 임상 진행 중

MASCOT(NCT06915233), 증상성 거골(talus) 연골·골연골 병변 환자에서 MACI의 안전성·유효성을 평가하는 다기관·무작위·활성대조·공개(open-label) 3상이 진행중이다.

MACI는 무릎에서 미세골절 대비 우월성을 입증한 3상을 근거로 별도 2상을 거치지 않고 발목 3상에 진입했다.

26.5월 기준 ‘모집 중(RECRUITING)’, 1차 완료 30.7월으로, 당장의 성장 동력이라기보다

5년 뒤를 보는 옵션이다.

현재 발목 연골 병변에 FDA 승인을 받은 세포치료제는 없다.

골수자극술·골연골이식은 ‘제품’이 아니라 수술 기법이고,

AMIC 스캐폴드는 살아 있는 세포가 없는 물리적 기기다.

(MACI, MASCOT은 세포를 배양하여 연골을 ‘생성’시킨다)

MACI는 무릎에만 승인돼 있다.

따라서 MASCOT이 성공하면 MACI는 발목에 승인된 최초의 세포치료제가 되어 선발주자(first-mover) 규제 지위를 확보한다.

VCEL에 따르면 연 200만건 발목 염좌중 ~50%가 연골 손상을 동반하며 65%에서 거골 병변이 발생하여 발목 연골손상 전체 TAM은 30억불 이상이지만, 대다수는 경미해 수술 대상이 아니다.

(MASCOT 임상 대상 환자 기준 : 병변 1.2㎠ 이상 기준)

증상성 대형 거골 병변으로 수술이 필요한 환자를 0.5~1%로 추정하면 연 1만~2만 명,

MACI 단가를 약 5만 달러로 잡으면 이론적 총시장은 수억 달러($5~10억) 규모로 추산된다.

(비교를 해보자면, VCEL 25년 매출이 2.76억불이었다)

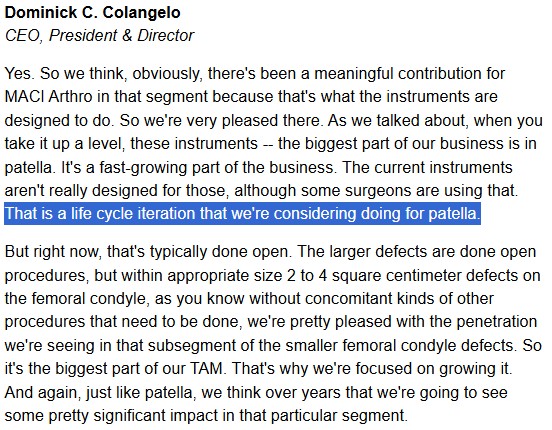

슬개골 관절경(patella arthro) — CEO는 슬개골이 TAM에서 가장 큰 부분이고,

현재는 절개 시술(open procedures)이 많지만 슬개골용 관절경 기구를 개발하는 중(a life cycle iteration that we’re considering doing for patella)이라고 밝혔다.

MACI Arthro, 슬개골용 관절경 기구, MACI Ankle 사이의 관계는 다음과 같다.

| 부위 | 상태 | |

|---|---|---|

| ① MACI Arthro (현행) | 무릎 대퇴골 과, 2~4㎠ 소형 결손 | 2024년 승인, 판매 중 |

| ② 슬개골용 관절경 기구 | 무릎 슬개골 | 검토 중 — 개발 착수 아님 |

| ③ MACI Ankle | 발목 거골 | 3상, 2030년 판독 |

②는 ①의 후속 세대다.

같은 Arthro 기구 프랜차이즈를 슬개골용으로 다시 설계하겠다는 구상이지만,

다만 현재 기구로는 안 되는 ‘별개 개발 건’이라는 점에서 다르다.

③은 완전히 별개다.

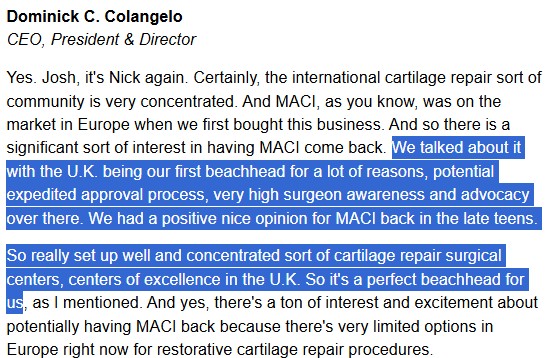

해외(영국) : 신규 공장(미국내) FDA 승인으로 미국 밖 상업화 수요 충족이 가능

올해 영국 판매허가 신청, 승인 시 2027년 출시 목표다.

CEO는 영국을 첫 교두보로 삼는 이유로 신속 승인 가능성, 높은 외과의 지지도(advocacy), 2010년대 후반의 긍정적 의견, 거점 연골복구 수술센터가 집중돼 있다는 점을 들었다.

VCEL에 우호적인 메가트렌드

미국 장기 통계는 장기·조직 공급이 수요를 만성적으로 따라가지 못하고 있음을 보여준다.

(이 아이디어로부터 출발하여 VCEL까지 도달했다)

미국 장기이식 대기자는 10만 3천 명을 넘는다.

8분마다 한 명이 대기 명단에 추가되고, 매일 17명이 장기를 기다리다 사망한다.

25년 미국에서 4만 9,064건의 이식이 이뤄져 5년 연속 최고 기록을 세웠지만,

10년 만에 처음으로 사망 후 기증(deceased donation)은 2.5% 감소해 16,550명에 그쳤다.

즉 수술 기법과 생존율은 개선되는데 공급원(기증자) 자체가 정체·감소하고 있어,

인공적으로 조직·장기를 만들어내는 기술의 수요 근거가 갈수록 강해진다.

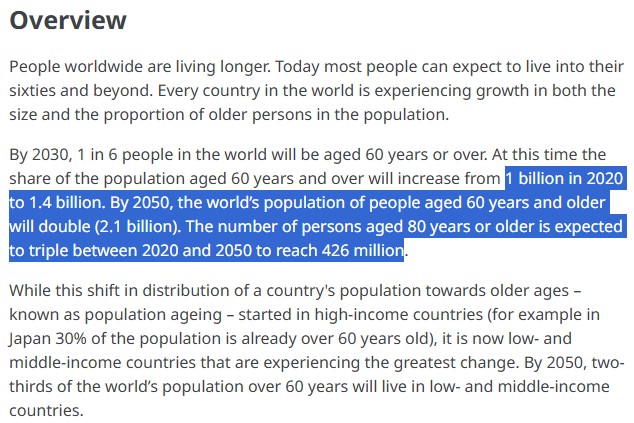

고령화는 이러한 트렌드를 강화한다.

이식 대기자의 74%가 50세 이상이다(약 47%가 50~64세, 27%가 65세 이상).

이식 대기 명단의 약 47%가 50~64세이고 27%가 65세 이상이다.

고령 인구 증가는 곧 장기 부전·퇴행성 질환(골관절염·말기신부전) 환자의 증가로 직결된다.

만성질환도 확산된다.

조직재생 시장 보고서들은 심장근육·신경·연골처럼 인체의 자연 재생능력이 매우 낮은 조직에서 수요가 집중된다고 본다.

심장근육·신경·연골 같은 특정 조직의 자연 재생능력이 매우 낮다는 점이 조직재생 기술의 핵심 추동력이며, 기증 조직 부족과 이식 수술의 위험이 이를 더 심화시킨다.

인과관계도 매우 명확하다.

메가트렌드가 소비 증가로 이어지는 고리가 단순하다.

기증 장기는 유한하고 감소하는데, 환자는 늘고, 대안은 없다.

따라서 “실험실에서 만든 조직·장기”가 승인·상용화되는 만큼 그대로 수요로 전환된다.

이 지점이 다른 성장 산업과 다른 강점이다.

수요를 창출할 필요가 없고 이미 존재하는 미충족 수요를 흡수하기만 하면 된다.

장기 이식 초과수요외에 스포츠 의학 시장 확대(경제성장·소비 증가에 따른 스포츠 인구 증가),

대량 화상사고 대비(美 생물의학첨단연구개발국 BARDA의 NexoBrid 조달 계약) 수요 증가

또한 우호적 메가트렌드로 작용한다.

경제적 해자 (경쟁사와의 관계)

무형자산

가장 강력한 해자의 근거다.

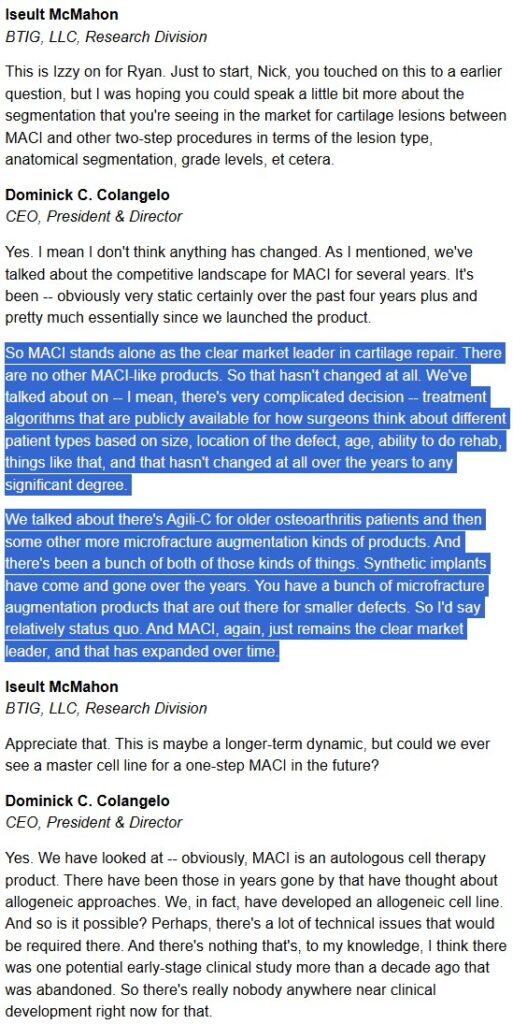

MACI는 FDA 승인 자가세포치료제이며, MACI 같은 제품이 존재하지 않는다(There are no other MACI-like products).

CEO는 MACI가 연골 복구의 명백한 시장 선두이자 독보적 존재(MACI stands alone as the clear market leader in cartilage repair)라고 못박았다.

자가세포 제조 자체의 복잡성이 진입장벽이다.

전환비용

MACI Arthro 도입으로 전환비용이 강화된다.

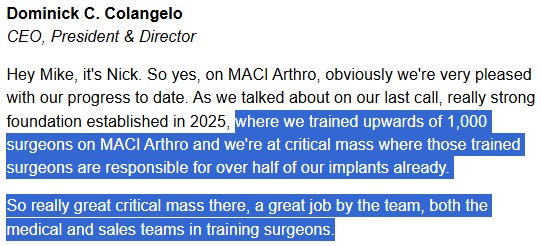

25년 1,000명 이상의 외과의를 교육했고, 교육받은 외과의가 이미 전체 이식의 절반 이상을 담당한다.

외과의가 특정 시술 알고리즘에 익숙해지면 이탈하지 않는다.

비용우위·규모

니치마켓 내 단일 제조사로서 규모의 경제가 작동하여 신규 진입을 막고 있다.

특히 최근 신규 Burlington 공장 FDA 승인으로 생산능력이 확대됐다.

26.2Q부터 상업 생산이 시작되었으므로 매출 증가 및 영업레버리지 효과가 기대된다.

해자의 깊이와 넓이

깊이(지속성) : 꽤 깊은 편이다.

CEO는 경쟁 지형이 지난 4년 이상, 사실상 제품 출시 이후 계속 정적(very static certainly over the past four years plus and pretty much essentially since we launched the product)이라고 밝혔다.

규제 승인 + 자가세포 제조 복잡성이 결합돼 복제가 어렵다.

넓이(경쟁자의 극복 난이도) : 꽤 넓다.

연골 복구 치료법은 1단계·2단계로 구분하는데 기준은 실험실에서 세포를 배양하는데 시간이 걸리느냐이다.

1단계는 미리 만들어둔 제품을 사용하거나, 수술중 환자 몸에서 즉석으로 얻은 재료로 바로 사용하는 치료 방법인데, 아직 1단계에 해당되는 제품은 없으며, VCEL은 2단계 제품이다.

그리고 미국 FDA가 승인한 2단계 연골 세포치료제는 MACI가 유일하다.

그리고 2단계는 이미 MACI가 표준치료제 지위를 획득했으며,

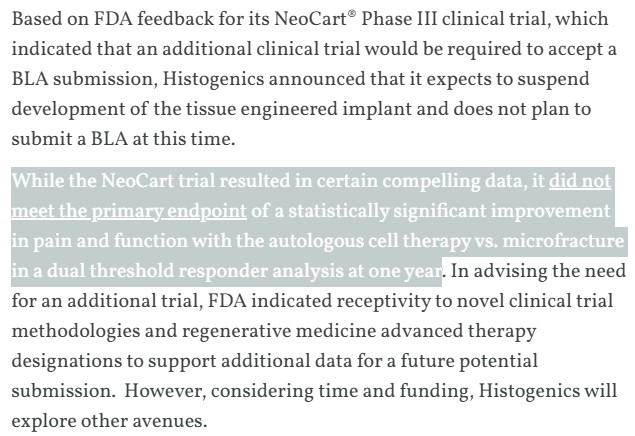

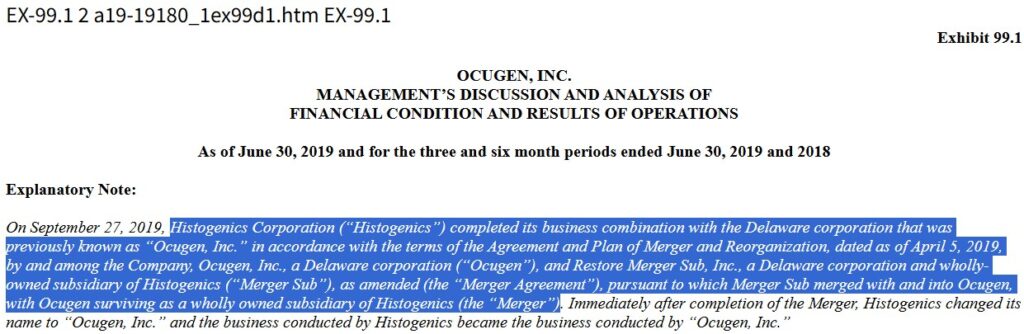

기존 경쟁사 Histogenics가 15년간 임상 진행후 1차 지표 미충족으로 실패한 뒤 개발 중단을 선언하고 Ocugen이라는 기업에 인수합병된 바 있다.

(따라서 2단계 치료제를 개발하는 것은 어렵고 성공하더라도 이미 브랜드 가치와 잠김효과를 바탕으로 시장을 선점한 VCEL과 싸워야 하는 불확실한 싸움이다)

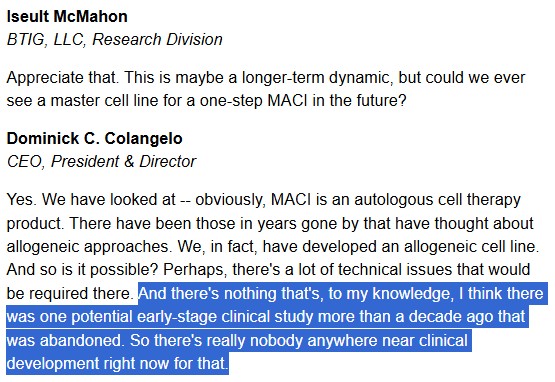

CEO는 동종세포(allogeneic) “1단계” 제품에 대해 Vericel도 동종세포주를 개발했지만 기술적 난제가 많고, 현재 임상 개발에 근접한 곳이 아무도 없다고 밝혔다.

점유율 변화 전망

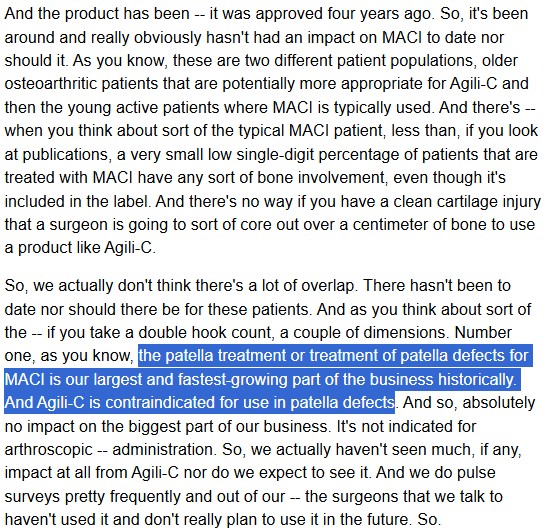

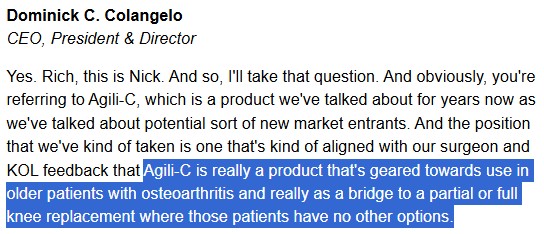

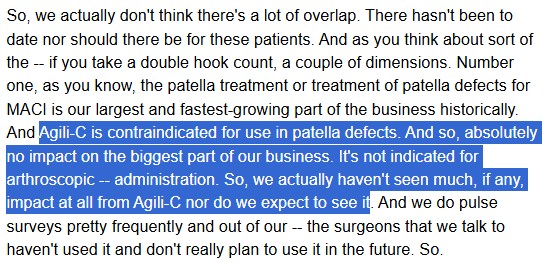

26.1Q 컨콜에서 CEO가 경쟁 제품 Agili-C(CartiHeal/Bioventus)와의 경쟁역학을 설명한 것이 MACI의 시장 지위를 보여준다.

Agili-C는 4년 전 승인됐고, 무릎 인공관절로 가는 교량 역할로 고령 골관절염 환자를 겨냥한다.

이는 MACI의 젊고 활동적인 타겟층과 다른 환자군이다.

또한 Agili-C는 슬개골 결손에 적용이 불가능하며, 관절경 투여 적응증이 없다.

MACI는 슬개골이 가장 빠르게 성장하는 부문이므로 겹치지 않는다.

그리고 MACI 환자 중 뼈 침범이 있는 경우는 한 자릿수 초반%에 불과해, 깨끗한 연골 손상에 1cm 넘게 뼈를 도려내 Agili-C를 쓸 이유가 없다.

CEO는 정기 설문에서 자사가 접촉하는 외과의들이 Agili-C를 쓰지 않고 향후에도 쓸 계획이 없다고 답변했다고 설명했다.

결과적으로 점유율은 확대되는 방향이며,

경쟁자가 없고, 유일한 인접 치료제 Agili-C도 다른 환자군을 겨냥하고 있어 잠식 위험이 없다.

중간 결론 : 매출은 지속 성장한다

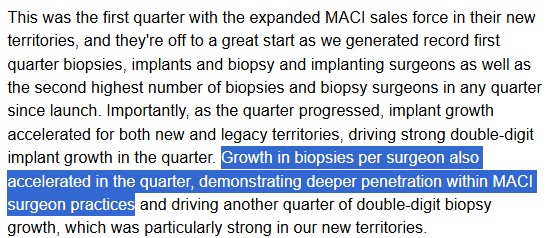

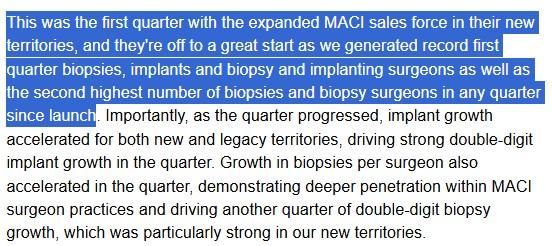

26.1Q 외과의당 조직검사 성장도 분기 중 가속돼 MACI 외과의 진료 내 더 깊은 침투를 보여줬고, 또 한 번의 두 자릿수 조직검사 성장을 이끌었으며, 이는 신규 구역에서 특히 강했다.

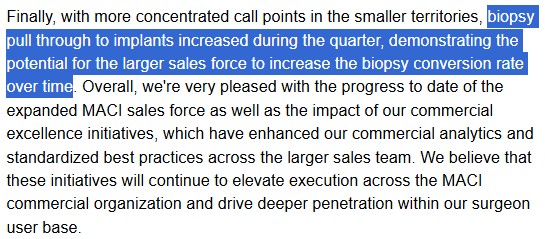

또한 분기 중 조직검사의 이식 전환이 증가했고, 이는 확대된 영업조직이 시간이 지나며 조직검사 전환율을 높일 잠재력을 보여준다.

그리고 26.1Q는 확대된 MACI 영업조직이 신규 구역에서 맞은 첫 분기였고 출발이 좋았다.

1Q 기준 최고의 조직검사·이식·조직검사 시행 외과의·이식 시행 외과의 수를 기록했으며,

출시 이후 분기 기준 두 번째로 많은 조직검사와 조직검사 외과의 수를 기록했다.

이러한 전망에 따라 CFO는 전환율 상승, 영업 확대, 슬개골, 관절경, 발목 3상, 영국 확장 등 옵션은 제외하고 유기적 성장만으로 연 20% 성장 가이던스를 제시했다.

또한, 지금까지 어떤 시술 둔화 신호도 보지 못했고 가이던스에 반영하지 않았음을 밝혔다.

VCEL의 협상력

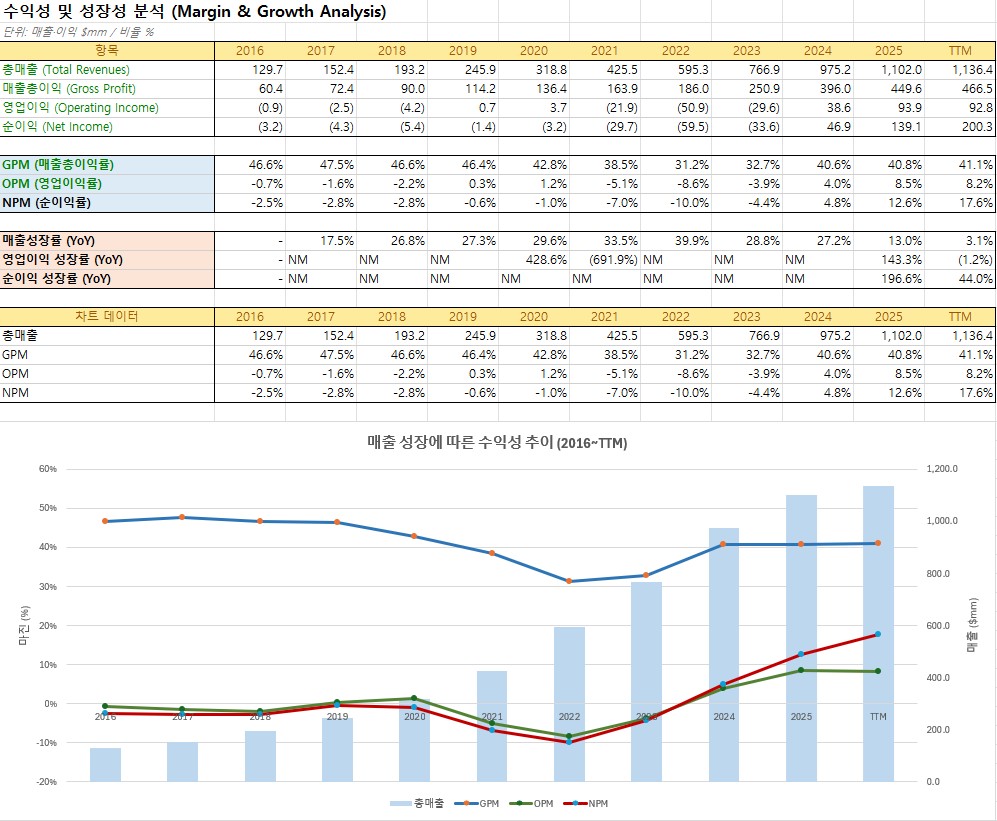

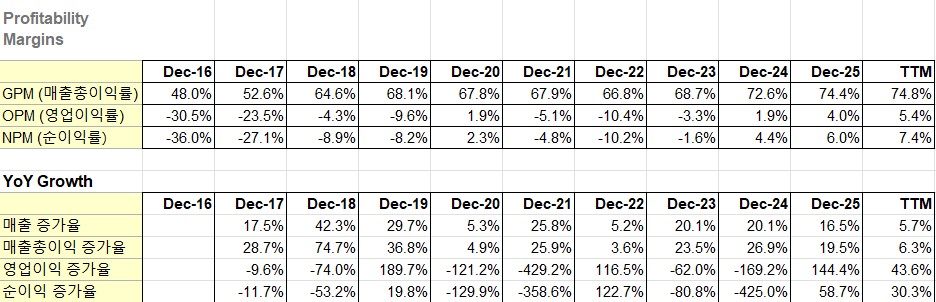

VCEL의 26.1Q GPM은 72%로 전년비 3%p 이상 상승했으며,

연간 가이던스 GPM은 75%, 25.4Q는 79%로 사상 최고였다.

또한 최근 5년간 추이가 우상향으로 전형적 협상력 강화의 신호이다.

가격 협상력(P)

GPM 72~79%는 프리미엄 생물학적제제로서 강한 가격결정력을 뜻한다.

경쟁 제품이 없고 자가세포라 가격이 방어된다.

나아가 급여 확대가 가격을 뒷받침한다.

CEO는 슬개골 임상 데이터가 축적되며 2020년대 초 UnitedHealthcare가 슬개골 케이스를 의료정책에 추가(UnitedHealthcare adding patella cases to its medical policy)한 사례를 들며, 임상 데이터가 오히려 수가 확대로 이어지는 선순환 가능성을 제시했다.

판매량 + 영업레버리지(Q)

두 자릿수 물량 성장과 마진 확대가 동시에 일어난다.

조정 EBITDA 마진 800bp 가까이 상승해 14%, 조정 EBITDA는 전년비 195% 증가해 960만 달러(adjusted EBITDA margin increased nearly 800 basis points to 14%, with adjusted EBITDA growing 195%)로 사실상 3배가 됐다.

다만, 공장식 물량 확장에는 어느 정도 한계가 있다.

1단계 제품의 경우 한 번 만들어 수천, 수만개 제품을 만들 수 있는 것과 달리,

MACI는 환자 본인의 무릎에서 떼어낸 연골세포로, 그 환자만을 위해 만든다.

외과의가 관절경으로 건강한 연골 조각을 떼어 공장으로 보내면, 그 세포를 몇 주간 배양해 늘린 뒤 돼지 콜라겐막에 심어 병원으로 되돌려 보낸다.

따라서 이 제품은 재고로 쌓아둘 수 없다는 한계가 있다.

따라서 MACI 물량을 2배로 늘리면 배양 인력·클린룸 시간·재료가 거의 그대로 2배 든다.

제조원가가 잘 떨어지지 않으니, 플랫폼식 “고정비 레버리지에 의한 마진 폭발”은 없다.

마진이 높을 수는 있어도(프리미엄 가격 + 배치 효율 개선 + 판관비 레버리지),

한계원가가 0에 수렴하는 플랫폼 수준에는 도달할 수 없다.

이것이 물량 확장이 느린 이유이다.

사실 확장은 일어나고 있다.

다만 본질적으로 느리다.

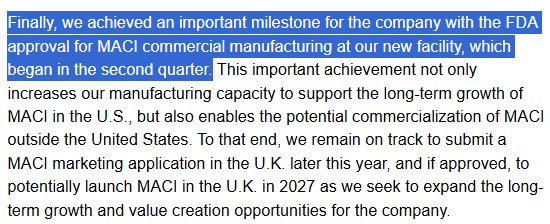

VCEL은 최근 몇 년간 신규 공장(Burlington)을 지었고, 거기서 MACI를 상업 생산해도 된다는 FDA 승인을 2026년 2분기에야 받았다.

세포치료 공장은 짓는다고 끝이 아니라, 완공 후 FDA가 그 시설을 이 제품용으로 따로 승인해야 첫 상업 제품을 만들 수 있으며, 이 과정만 수년이 소요된다.

(물론 이런 과정이 신규 진입자에게 진입장벽이 된다)

또한, 지금 병목은 생산능력이 아니라 수요 깔때기다.

MACI는 공장이 꽉 차서 못 파는 게 아니라, 외과의와 조직검사(biopsy)를 늘려 성장한다.

성장의 관문이 영업 깔때기이므로 생산능력은 수요보다 약간만 앞서게 지어두면 된다.

수요가 연 20%씩 크는데 지금 5배 용량을 지으면, 비싼 클린룸이 텅 빈 채 유지비만 잡아먹는다.

그리고 물량 확장을 너무 서두르면 품질·규제 리스크가 커진다.

살아있는 세포로 만든 batch-of-one 제품은 오염되거나 규격 미달이면 이식을 못 받는다.

대체품이 존재하지 않기 때문에 이식 과정 자체가 중단된다.

시설·공정을 바꿀 때마다 검증과 FDA 실사가 따르고, 무리하게 속도를 내면 배치 실패 위험이 커진다.

느린 성장보다 훨씬 비싼 대가다.

이러한 한계를 깨는 유일한 길은 오프더셸프 동종세포 제품인데, CEO도 26.1Q 컨콜에서 회사가 동종세포주를 개발하긴 했지만 기술적 난제가 많고(a lot of technical issues),

임상 개발에 근접한 곳이 아무도 없으며, 연골 복구에서 “1단계 오프더셸프”라는 표현 자체가 오해라고 밝혔다.

비용통제력(C)

밸류체인 내 Vericel의 부가가치는 환자별 자가세포 배양 제조이며,

이것이 병목이자 희소성이다.

신규 Burlington 공장 FDA 승인으로 이 병목의 생산능력을 확대하는 동시에 미국 밖 수요까지도 충족할 수 있는 가능성까지 열었다.

낮은 GPM은 앞서 설명한대로 생산 공정에 있어 확장성 한계가 있음에도 불구하고 비용을 효과적으로 통제하고 있음을 시사한다.

VCEL 자본배치 (경영진 평가)

자본조달

무차입, 현금·투자 약 2억 1,100만 달러(ended the quarter with approximately $211 million in cash and investments)로 전년 동기 대비 약 $50M 증가했다.

이에 따라 주주가치 희석 없이 자기 현금흐름으로 성장을 조달한다.

특히 신규 공장 완공 후 현금창출이 변곡점(inflection in cash generation)에 진입했다.

또한 美 생물의학첨단연구개발국 BARDA의 NexoBrid 조달 10년 계약을 확보하여,

주주희석 없이 매출, 개발비를 정부가 부담하고 현금 흐름이 창출된다.

M&A는 특별히 관찰된 바가 없다.

R&D

R&D가 MACI Arthro(관절경) 시술 데이터, 발목 3상, 슬개골 관절경 라이프사이클, 국제 확장 등에 기여하여 매출로 연결된다.

현재 BM의 경우 규제, 제조 해자가 방어해주기 때문에,

VCEL은 R&D 지출을 TAM 확장에 필요한 영역에 집중할 수 있었다.

MACI Arthro 시술을 통해서는 수술 후 통증 감소, 가동범위 개선, 체중부하 도달 시간 단축 등 데이터를 축적하여 채택률·급여 확대로 이어지는 선순환도 기대할 수 있다.

주주환원

배당·자사주 매입이 없다.

대신 영업력 확대, 신규 공장, 영국 진출, 발목 임상, Arthro에 재투자한다.

가치투자 관점에서 성장 기회가 풍부할 때 최선의 환원은 성장이며,

이 회사는 성급한 환원 요구에 굴복하지 않고 성장에 현금을 투입하고 있다.

밸류에이션 (가격 vs. 가치)

내재가치 산정

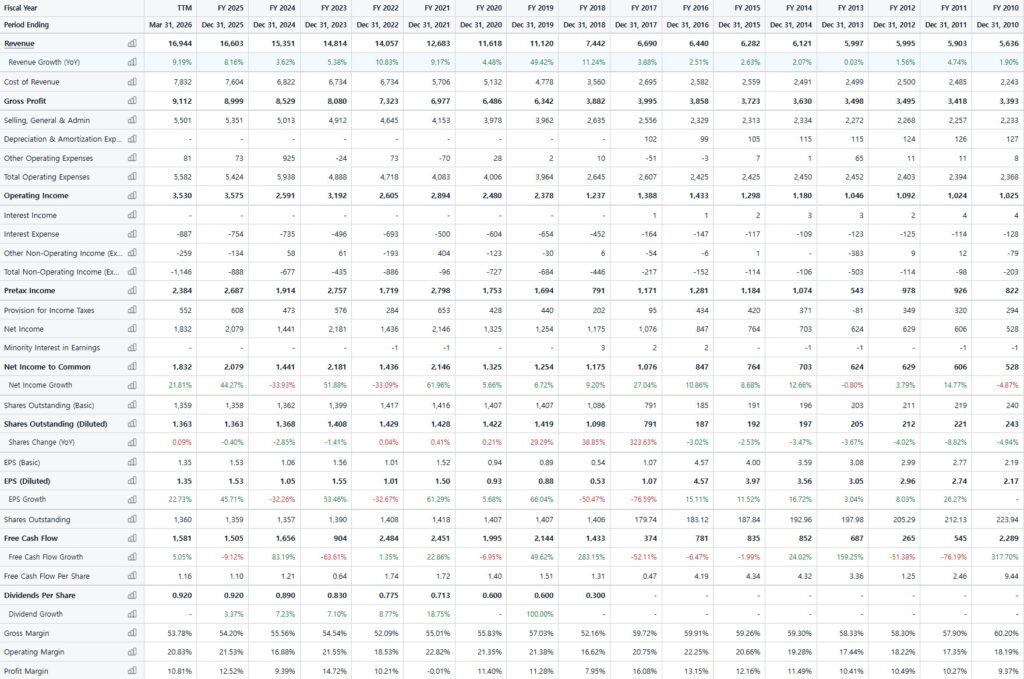

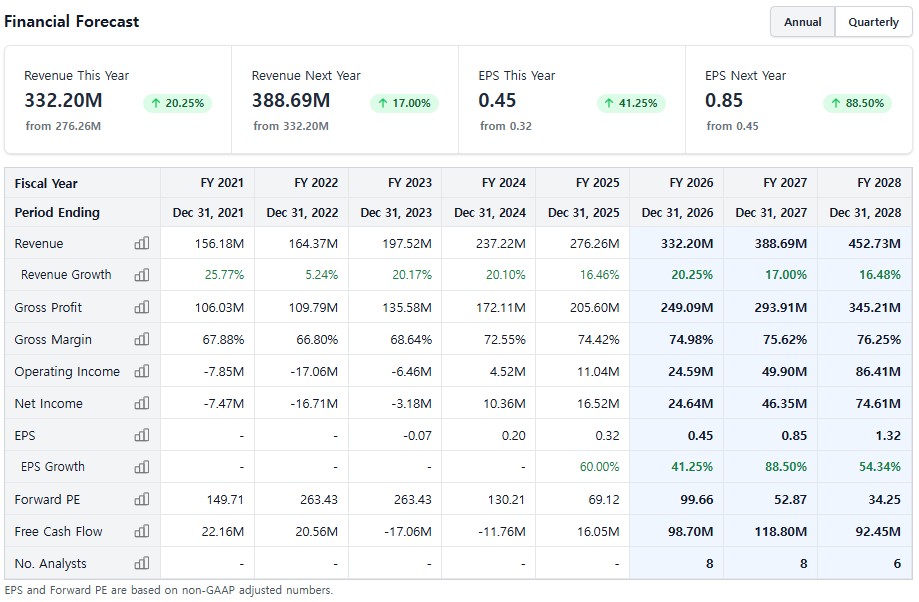

26년 가이던스는 매출 중간값 $330M, 조정 EBITDA 마진 27%로 $89M이다.

전환율 상승, 슬개골 관절경, 발목, 영국 2027, BARDA 잔여 매출($160M)은 상방옵션이다.

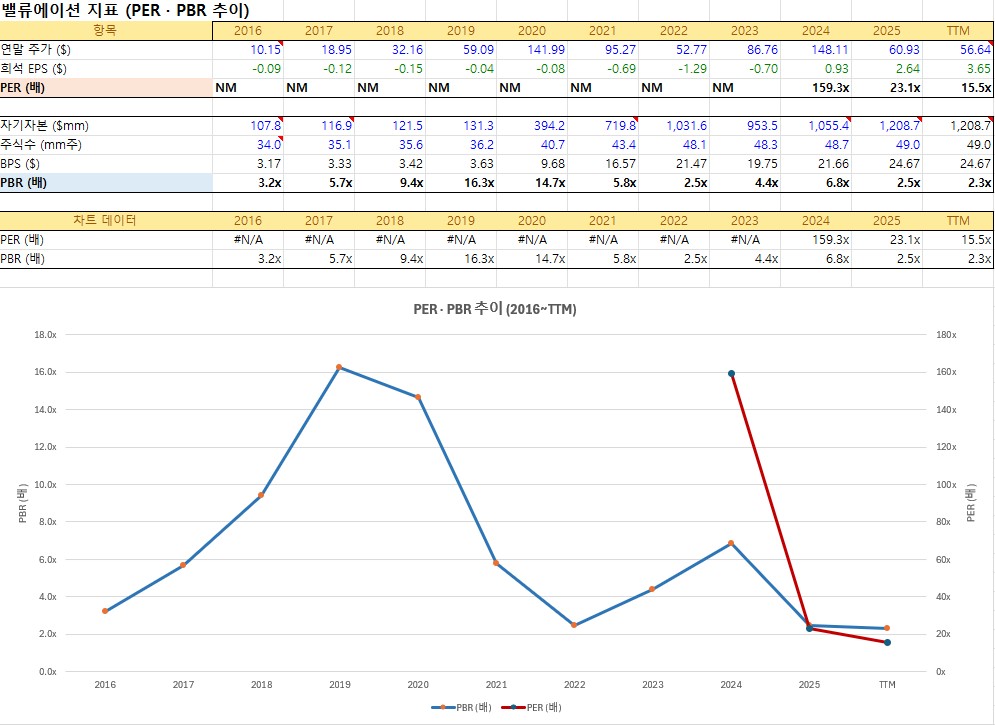

다만 GAAP EPS는 -$0.12(조정 EBITDA는 흑자)이며, TTM GAAP 순마진은 한 자릿수다.

성장·투자 국면의 전형적 모습이다.

다만, 성장은 충분히 빠르게 일어나고 있으며, 재가속되고 있는 추세이다.

여기에 옵션가치들의 실현 가능성이 낮지 않은 수준이다.

EPS 성장률에 대한 애널리스트 평균 전망치도 26년 41.25%, 27년 88.50%, 28년 54.34%로 현 시점 멀티플 99.66은 1~2년 뒤면 현실적인 멀티플로 회귀하게 된다.

시장의 실수

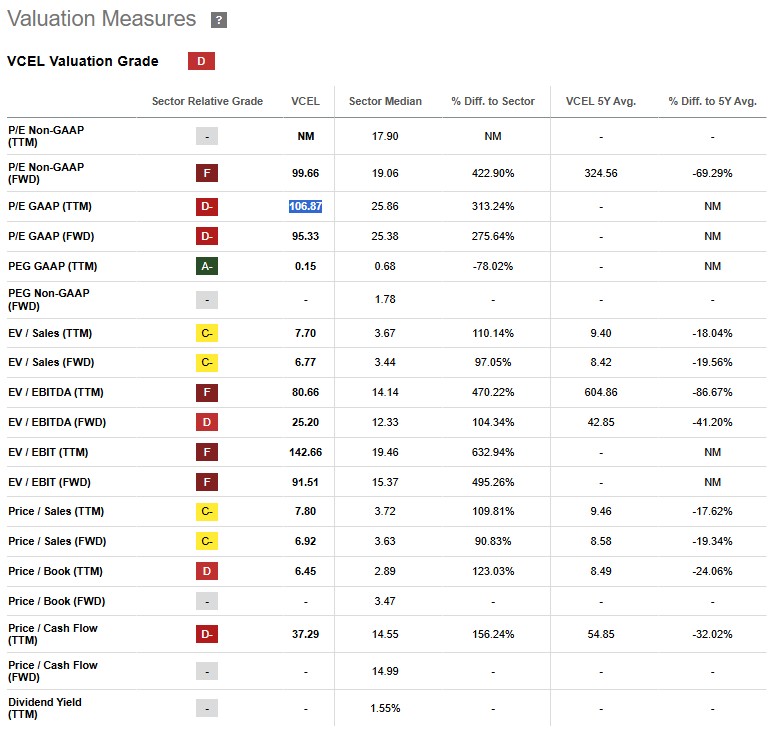

GAAP EBITDA 착시로 인한 과도한 고평가 인식 : EV/EBITDA 60배는 GAAP EBITDA(주식보상비용·투자로 눌린 값) 기준이다.

그러나 FY26 예상 조정 EBITDA 8,900만 달러 기준으로는 EV/조정EBITDA가 약 21배다.

이는 20%+ 성장 기업으로는 프리미엄이지만 비상식적 수준은 아니다.

따라서 시장이 GAAP 60배만 보고 겁을 먹는다면 그것이 실수일 수 있다.

실적 강세에도 멀티플 디레이팅 : 주가가 52주 최고 $63에서 $35 안팎으로 크게 밀린 후 현재는 $45 수준에 있다.

실적은 가속되는데 오히려 주가가 눌린 것은, 회사 문제가 아니라 거시(금리)·정형외과 시술 둔화 우려·ACA 보조금 만료 같은 외부 변수 때문일 가능성이 크다.

하지만 경영진은 둔화의 근거가 관찰되지 않는다고 명시했다.

서사·과도한 우려와 현실의 괴리가 곧 기회일 수 있다.

옵션가치 무시 : 컨센서스는 보수적 가이던스를 그대로 반영하는데,

전환율 상승분·슬개골 관절경·발목 3상·영국 진출·BARDA 잔여 옵션은 포함되어 있지 않다.

Agili-C 공포 : 경쟁 잠식 우려가 주가에 반영됐다면,

경영진이 조목조목 반박한(환자군 상이·슬개골 금기·관절경 불가) 과도한 할인이다.

잠재적 리스크

자가세포 모델의 구조적 확장 한계 : 환자별 배양은 노동집약적이라, 진정한 오프더셸프(동종세포) 플랫폼 대비 확장에 한계가 있다.

단일 제품 집중 : 매출의 ~82%가 MACI(무릎 연골)다. 발목·화상·해외로 다각화 중이나 아직 집중도가 높다.

Burn Care의 변동성 : 화상 발생 건수·중증도에 따라 분기별로 출렁인다.

높은 멀티플 = 실행 오차 여지 없음 : EV/조정EBITDA 21배, TTM PER 106.87은 20%+ 성장의 지속을 이미 상당 부분 가격에 반영한 것이다.

한 분기라도 실적이 삐끗하면 조정폭이 크다.

다소 비싼 가격에도 불구하고,

1) 두 축 20%+ 가속 성장, 계단식 TAM 확장(관절경→슬개골→발목→해외) 옵션을 보유하며,

2) 대체 제품 부재한 가운데 브랜드, 전환비용을 바탕으로 독점적 지위가 확고하며,

3) GPM 72→75%+ 상승, 영업 레버리지 추세가 명확히 관찰되며,

4) 무차입 구조로 견조한 성장을 이어나가고 있다는 점에서

사업의 질이 ‘훌륭한 기업’이라고 생각되었다.

따라서

1) 성장 옵션 실현을 통해 성장의 기울기가 가팔라지거나,

2) 주가가 조정되어 멀티플이 낮아지거나,

3) 시간이 지남에 따라 실적은 개선되는데 주가가 정체될 경우

멀티플이 현실화되어 충분히 커버기업이 될 수 있는 잠재력을 보유한 기업이라고 생각되었다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.