방안에서 혼자 많은 시간을 보내야 했던 코로나 시기 많이 들었던 정승환님의 ‘언제라도, 어디에서라도’ 라는 곡이다. 그리고 잠시 이별하게 될 내가 하고 싶은 말이 담겨 있어서 LTO 멤버들에게 공유하고 싶다.

언젠가 만날 긴 터널 끝에서 너를 기다릴게 좋은 바람 다시 불어오면 웃으며 이 노랠 부르자

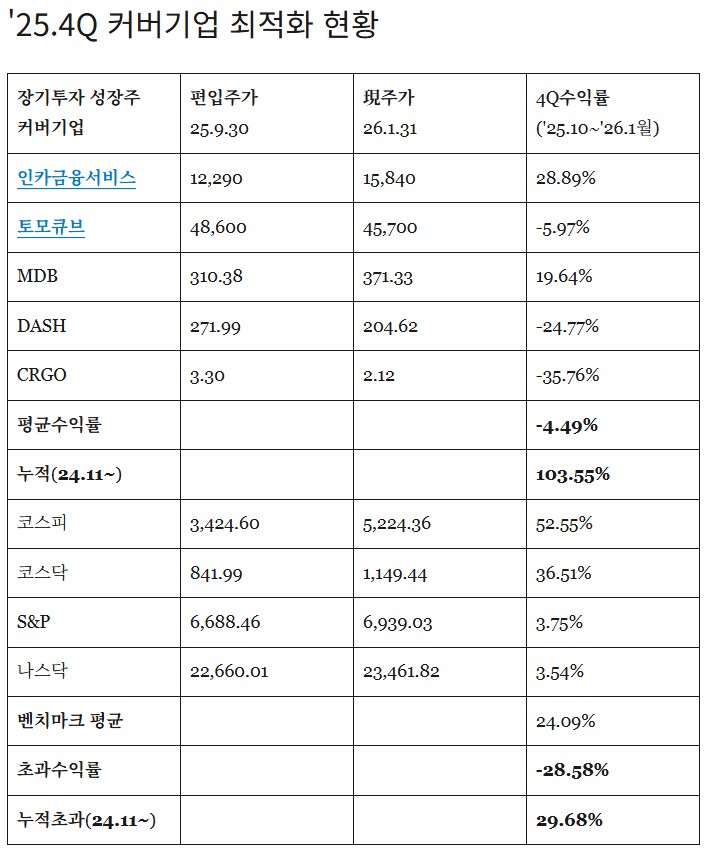

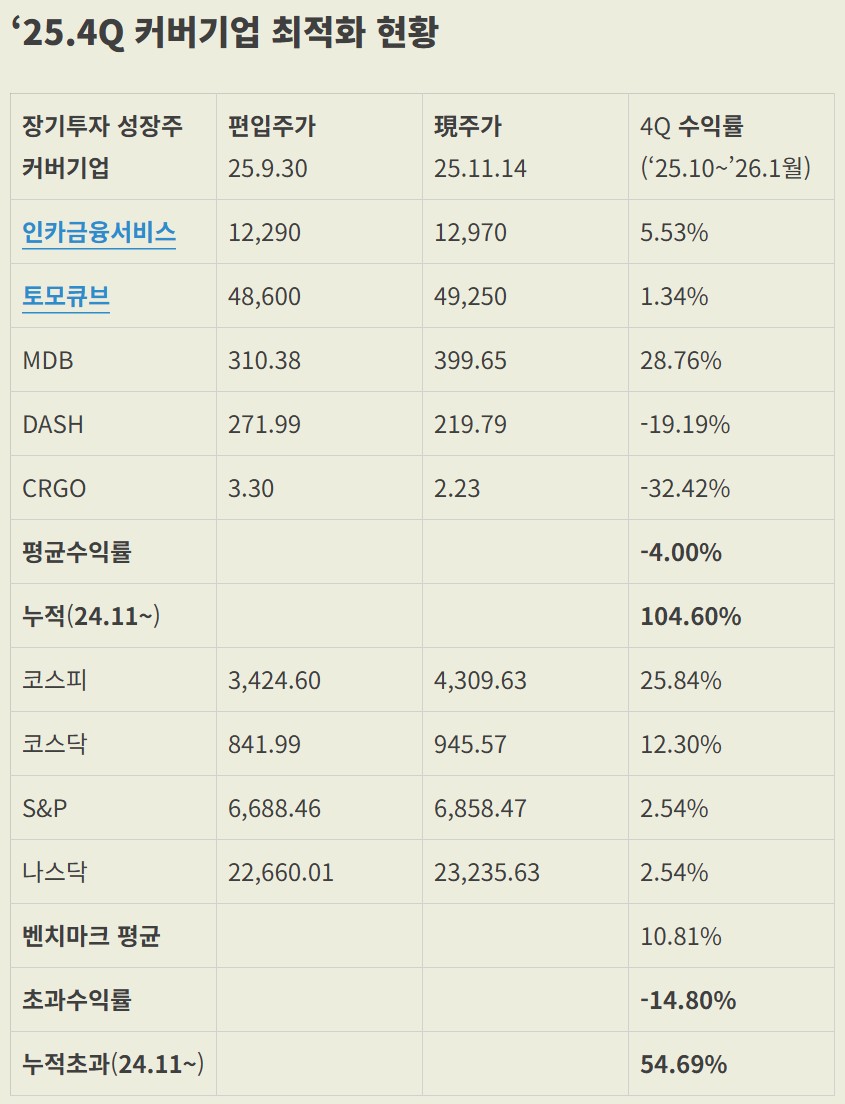

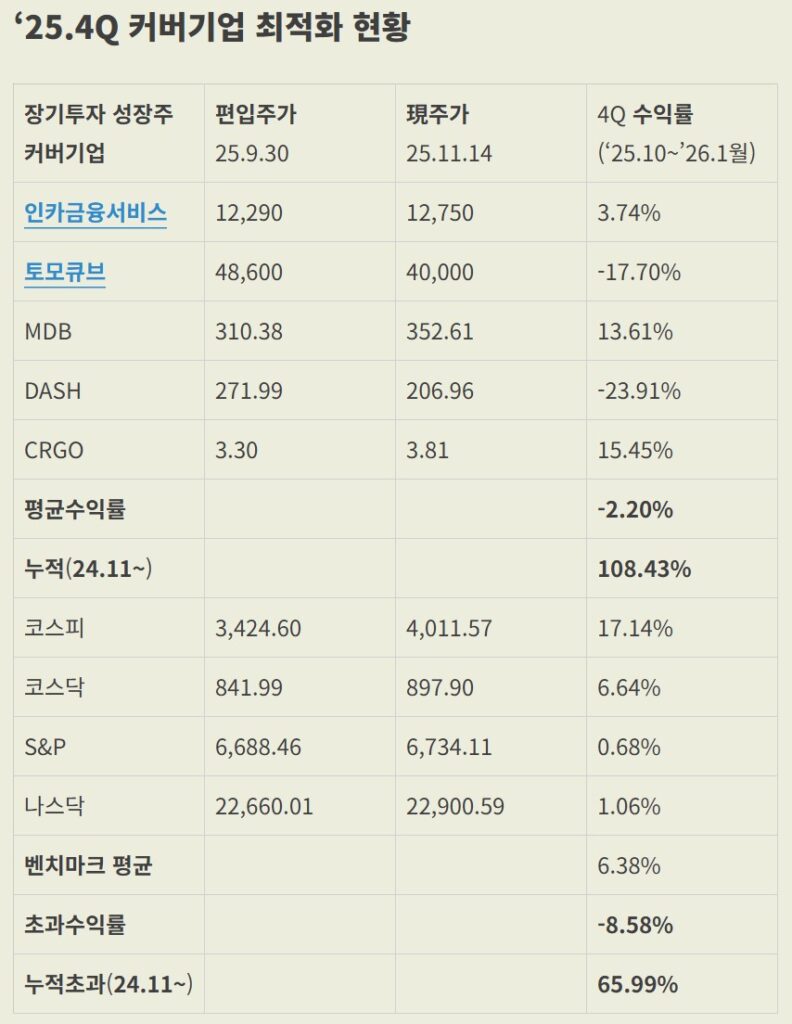

LTO 커버기업 성과

이번 분기는 세 분기 연속 시장보다 아웃퍼폼했던 기록이 깨졌고, 초과수익 상당부분을 반납했다.

물론 지금까지 누린 수익에 감사해야 되겠지만, 앞으로 더 나아가기 위해 더 개선할 과제가 무엇인지 고민이 필요하다고 생각했다.

LTO 투자 아이디어 체계 개편

기존의 6가지 관점을 5가지 관점으로 정리했다. 항목별로 다룬 내용이 일부 중복되거나 모호한 점이 있었는데, 이를 논리적이고 명료하게 정의하려고 노력했다.

정리한 새로운 체계를 통해서는 새롭게 추가된 정보가 기업 내재가치에 미치는 영향을 보다 정확히 평가하고, 내용이 자연스러운 논리적 체계를 이루도록 하였다。

기존의 체계는 BM의 이해가 기업의 사실적 측면을 다루는 데 비해 다른 목차들은 기업을 평가하는 내용이어서 좀 이질적이었던 거 같다. 이런 부분을 좀 정리했으니, 참고하면 좋을 거 같다.

모든 관점들은 우선 기업의 실적을 토대로 현황을 분석하고, 이에 대해 가치평가를 하는 순서로 구성된다.

1. 성장성 : 시장과의 관계

세부 매출의 구분 및 매출 추이 – FACT

기존의 성장성 검토는 매출의 성장을 검토하기 때문에, 기업 매출이 어떤 세부 섹터별로 나오고, 그 추이는 어떻게 되는지 검토하는 것이 분석의 전제가 된다.

상품/서비스가 제공하는 가치

시장을 정의하기 위해서는 소비자에게 기업이 제공하는 가치가 무엇인지 명확히 이해해야 한다.

음식 자체를 만드는 것은 DASH가 아니라 식당일 것이다. DASH는 ‘음식 배달 서비스‘를 제공하는데, 이로부터 제공되는 가치는 ‘소비자의 편의성’이다.

제공되는 가치가 명확히 정의되지 않는다면 그로 인해 형성되는 시장도 정의하기 어려울 것이다. 이는 사람들이 왜 돈을 지불하는지와 연결되며, 그런 사람들이 어디에 있는지에 따라 타겟 시장이 정의된다.

TAM(Total Addressable Market)

상품/서비스가 제공하는 가치를 중심으로 회사가 장악하려고 하는, 그리고 투자자가 기업이 장악할 것이라고 기대하는 시장을 명확히 정의해야 한다.

메가트렌드 : 시장 성장의 논리

기업이 속해있는 시장이 가파르게 성장하고 있다는 논리가 된다.

초기 투자 아이디어들에서 상당히 강조했었는데, 최근 투자 아이디어에서는 구체적으로 밝히지 않았던 거 같다.

직접적으로 영향을 미치는 메가트렌드, 혹은 메가트렌드와의 인과관계를 명확히 밝혀야 한다.

인카금융서비스는 고령화와 국민 건강보험의 재정악화, 민간 보험 수요 증가, 토모큐브는 첨단 의료기술 개발과 동물실험 폐지, DASH는 소비자의 편의성 추구 경향, 여가 시간의 가치 제고, MDB는 AI 데이터 관리 중요성 강화, CRGO는 물류 시장 디지털화, HIMS는 원격 의료의 편의성이 배후에 자리잡고 있는 메가트렌드이다.

2. 경제적 해자 – 점유율 유지/확대 논리 : 경쟁사와의 관계

회사가 보유하고 있는 경제적 해자의 논리 : FACT

팻 도시의 경제적 해자를 읽어보면 경제적 해자의 논리를 1) 무형자산(브랜드가치, 특허 등), 2) 전환비용, 3) 네트워크 효과, 4) 모방할 수 없는 비용상 우위 네 가지로 유형화하고 있다.

회사가 보유한 해자의 근거가 무엇인지 명확히 밝혀야 한다.

해자의 넓이와 깊이, 점유율 변화에 대한 판단

해자의 깊이는 해자의 근거가 얼마나 오래 유지될 수 있을지에 대한 시간적 관점이다. 해자의 넓이는 경쟁사가 얼마나 용이하게 이 해자를 건널 수 있을지 난이도 관점이다.

이를 통해 시장에서 점유율이 앞으로 어떻게 변할지 판단하게 된다.

1+2 중간 결론 – 회사의 매출이 증가할 것인가?

시장이 성장하고, 점유율이 확대된다면 당연히 회사의 매출은 증가할 것이다. 앞으로 미래 매출을 판단함에 있어 가장 대표성이 높은 핵심 요소를 확인하고, 그 핵심 요소가 어떤 값을 갖느냐를 기준으로 적정한 시나리오를 구성하여 미래 매출 추이를 분석해본다.

인카금융서비스에 있어서는 핵심요소가 설계사수이다. 매출 채널로서 비중 측면에서 보험사와의 협상력에 영향을 미치며, 보험계약을 체결하는 물리적 플랫폼이 설계사라는 점에서 전체 보험판매 시장에서 점유율을 결정지으며, 시장 전반의 성장도 반영한다.

토모큐브의 경우 핵심요소는 FDAMA 입법과 그에 따른 NAM 임상 가이드라인 구체화 시점이다. 어떻게 전임상을 대체할 수 있는지 규정이 입법된다면 제약사 입장에서 더 비용을 절감하고 후속 임상 성공 가능성과 상관관계가 더 높은 NAM을 사용하지 않을 이유가 없으며, 홀로토모그래피 현미경은 대표적 NAM인 오가노이드, 장기칩에 적용에 필수적인 장비이다. 그리고 토모큐브는 이 시장을 독점하고 있다.

DASH의 경우 핵심요소는 미국 외식시장, 식료품 시장 대비 배달 서비스 침투율이다. 침투율이 높아지면 모든 측면에서 선순환이 강화된다.

MDB의 경우 핵심요소는 NoSQL의 침투율이다. AI 학습에 NoSQL이 필수적이라는 것을 보다 많은 기업들이 깨닫고, 활용하게 된다면 자연스럽게 매출은 늘어난다. 반면, 기존 관계형 DB로도 커버 가능한 수준에서 AI를 활용한다면 굳이 비용을 들여 이관할 필요가 없다.

CRGO의 경우 물류 서비스의 디지털 플랫폼화 침투율이다. 이 분야 선도기업이기 때문에 별도의 설명이 불필요하다.

HIMS는 Hims & Hers 플랫폼 이용자수이다. 일단 이용자가 플랫폼에 들어와야 크로스셀링을 할 수 있고, 제약사와의 협상력도 높아진다.

이런 핵심요소들이 우호적, 중립적, 비우호적 시나리오에서 어떻게 변할 가능성이 있으며, 그랬을 때 매출 성장률, 매출 추이에 어떤 영향을 미칠지 분석하는 것이 필요하다.

3. 협상력 : 가치 창출 과정에서 소비자, 협력사, 생산요소와의 관계

GPM : 회사의 협상력을 쉽게 평가할 수 있는 정량지표

계속 강조해왔던 바와 같이 어떤 기업이 생산-판매 과정에서 협력하는 다른 주체들과 맺는 관계는 쉽게 변하지 않는다. 따라서 기업이 현재 이익은 적은데 GPM이 높다면 쉽게 수익성을 개선할 수 있을 가능성이 높고, 성장을 위해 현재 수익성을 일시적으로 희생하고 있다면 LTO가 찾는 기업일 가능성이 높다.

GPM이 높은 이유 : 가격협상력, 규모의 경제, 생산요소 효율적 운용

가격 협상력은 소비자에 대해 보유한 해자 등이 근거가 된다.

규모의 경제는 성장하는 기업에서 고정비가 분산되면서 나타나는 이익률 증가 현상인데, 얼마나 이런 경향이 크게 나타나는지 확인하면 된다.

생산요소의 효율적 운용은 얼마나 가장 경제적인 생산요소(노동, 자본, 중간재)를 찾아 싸게 조달하여 잘 사용하는지와 관련된 항목이다.

4. 자본배치 : 경영진과의 관계

자본조달

회사를 운영하는데 필요한 현금을 가장 경제적인 방법으로 조달하고 있는가? 과도한 희석으로 주주에게 손해가 발생하지는 않는가?

M&A

인수합병은 대체로 피인수 기업이 더 정보를 많이 갖고 있기 때문에 인수 기업 입장에서 불리한 딜이다.

이를 보완할 수 있는 논리는 기존 사업과의 명확한 시너지이다. 시너지가 입증되지 않는, 그리고 사후적으로 실적을 통해 좋은 인수였음을 확인할 수 없는 무분별한 M&A는 좋은 자본배치일 수 없다.

R&D

성장하는 기업의 R&D 투자는 당연한 것이다.

하지만 해자 유지를 위해 값비싼 R&D가 지속적으로 지출되어야 한다면, R&D는 회수할 수 없는 비용이라는 점에서 해자가 약하다고 할 것이다.

주주환원

나는 최고의 주주환원이 성장이라고 생각한다. 그리고 성장에 기여하는 방향으로 회사가 가진 현금을 사용할 방법을 찾지 못하여 주주에게 남은 현금을 돌려줘야 한다면 LTO가 찾는 성장주로 보기 어렵지 않을까?

다만, 주주의 스펙트럼은 매우 다양하며, 신뢰 관계 형성을 위해 최소한의 배당, 자사주 매입 소각을 하는 기업을 무조건 성장주가 아니라고 매도하는 것은 과도하다고 생각한다.

다만, 성장주를 찾으면서 배당을 늘려달라고, 주주환원을 늘려달라고 주장하는 것은 자기 모순일 것이다.

5. 밸류에이션 : 가격과 가치의 괴리

내재가치 산정

이번 분기 투자 성적표를 들고 가장 반성한 부분이다.

주가가 올라간다고 주식을 팔아야 할 이유는 없다. 하지만 이는 내재가치가 동등하게 변한다는 전제가 갖춰져야 한다.

만약 실적 발표로 인해서 기업내재에 대한 시장 평가가 유의미하게 낮았다는 것이 입증되고, 그것이 주주로서도 납득이 된다면 팔지 말아야 한다고 생각한다. 하지만 일시적인 요인으로 인해 주가만 상승했다면 이는 비중을 줄일 기회가 된다.

이러한 측면에서 가장 큰 변화가 나타나는 시기는 대개 실적발표 시즌이다.

그런데 스스로는 25.3Q 실적 시즌에 내재가치 재평가를 좀 게을리하지 않았나 반성해본다. 앞으로는 밸류에이션을 할 때 앞서 중간 결론에서 구성한 핵심 요인과 기업 매출 성장 시나리오를 바탕으로 시나리오별 내재가치를 실적 발표 시기, 그리고 핵심 요인에 영향을 미치는 새로운 정보가 발생했을 때 업데이트하는 노력을 지속하고, 이에 따라 비중을 조정해보려고 한다. 사실 커버기업에 대해 매매는 인카금융서비스 비중 축소, MDB 비중 축소 외에는 없었는데, 비중을 조정하거나 매매하지 않더라도 재평가를 좀 더 신속하게 하도록 노력하려 한다.

시장의 실수

내재가치와 시장이 평가한 가치가 서로 차이가 난다는 결론에 도달했다면, 시장이 왜 실수하고 있는지에 대한 합리적 설명이 필요하다.

만약 시장이 실수하고 있는 이유를 합리적으로 설명할 수 없다면, 실수하고 있는 것은 스스로일 가능성이 높다.

그 과정에서 주가가 어떤 뉴스에 어떻게 반응해왔었는지 최근 3~5년간의 주요 주가 변화와 그 배경에 있던 뉴스 및 시장 변화를 관찰해보고 정리하는 과정이 의미있을 것이다.

인카금융서비스의 경우, 시장은 보험업종으로 보고 보험 산업을 저성장 산업으로 오해해서 멀티플을 과도하게 할인하고 있을 가능성이 높다. 그리고 인식 기준 변화로 매출이 과소 인식되고 있는 것도 할인 요인이다.

토모큐브의 경우, 홀로토모그래피에 대한 관심 부족, 그리고 NAM 도입 가능성을 과도하게 낮게 보고 있는 것이 오해이다.

DASH의 경우, 기업 규모만 보고 성장 잠재력을 낮게 보고, 수익성을 요구한다고 생각한다. 하지만 성장률을 보면, 그리고 성장의 논리를 보면 DASH는 성장주이다.

MDB의 경우, 성장 지속성에 대한 오해가 있다고 생각된다. 하지만 NoSQL을 선도하고 있으며, 경영진이 AI 수혜는 좀 시간이 지나야 한다고 말한 것은 과도하게 보수적인 코멘트였다고 생각한다.

CRGO의 경우, 너무 스몰캡이어서 관심이 없다고 생각한다. 그리고 매매를 추구하는 투자자 입장에서는 적은 유동성도 투자를 꺼리게 되는 요인일 것이다. 그리고 네트워크 효과를 너무 간과하여 성장 지속성에 대한 의심을 하는 것도 있다.

글+댓글 시상은 카운트할 시간이 없어서 준비를 못했다. 투자 아이디어 시상은 1위 그래피(키준님 40만원), 2위 Freightos F/U(매컬로님 30만원), 3위 링크솔루션(MS KWON님 20만원)이다. 상금보다도 훨씬 가치있는 많은 지식과 사고 체계를 배울 수 있었고, 감사드린다.

‘26.2분기부터는 좀 더 충실히 준비해서 활동 시상과 투자 아이디어 시상을 다른 분들과 함께 좀 객관적 관점에서 타당하게 선정해볼 계획이다.

LTO의 새로운 출발

‘26.1분기는 너무 아쉽지만 함께하기 어려울 것 같다. 언젠가는 왜 쉬어갈 수밖에 없었는지 설명할 기회가 있을 거라고 생각한다.

그 동안의 공백을 메우기 위해 세 가지 카테고리에서 도움을 요청드렸고, 다섯 분의 LTO 멤버들이 자원을 해주셨다. 다섯 분께는 LTO 텔레그램 작성 권한을 부여해드렸다. 텔레그램은 자칫 잘못하면 굉장히 산만해질 수 있기 때문에 말을 정제하고 최대한 정리해서 올려주시길 부탁드린다. 이에 대한 구체적인 논의는 카카오톡 채팅방을 통해 이어가면 좋을 거 같다.

첫 번째는 하루에 하나 이상의 뉴스를 정리해서 투자 아이디어로 연결시켜서 텔레그램에 올리는 것이다. 투자 아이디어는 위에서 정리한 다섯 가지 투자 관점 중 하나를 연결해서 어떤 영향을 미치는지 평가하여 올려주면 된다.

두 번째는 리포트를 읽고 요일을 정하여 하나 이상 투자 아이디어와 연결하여 올려주면 된다.

세 번째는 기존에 내가 작성하던 것과 비슷하게 개편된 다섯 가지 관점에서 분석 글을 작성해주고, 이를 공유해주면 된다.

일 주일 동안 올라온 내용을 사전 리뷰하거나 자료를 작성할 시간은 없을 거 같지만, 늘 해오던대로 토요일 밤에 라이브로 찾아올 생각이다.

개인적으로 계속 준비해오던 것을 마무리할 수 있는 결정적 기회가 왔다. 그리고 그 마무리 이후에는 투자에 전념할 수 있는 조건이 만들어진다.

투자 아이디어 분기 결산이 다가왔다. 시장 대비 기존 커버기업들이 언더퍼폼하여 매력도가 높아졌지만, 커버기업들 BM이 대체로 유사하다는 점이 약점이라고 생각되었다. 그래서 되도록이면 이질적인 기업들을 공부해서 포트폴리오에 추가해야곘다는 생각을 했다.

지금까지 까페에 제안된 후보 기업은 아이씨티케이, 프로티나, 링크솔루션, 플리토, 그래피다. 이들에 대해 간단히 리뷰해보고, 보완되었으면 좋겠다고 생각한 포인트들을 짚어보려고 한다.

아이씨티케이

사실 종목을 제안해주신 10in100님께서도 몇 가지 약점들을 지적해주셨고, 이에 더해 몇 가지 의문점들을 제시해보려고 한다.

시장 성장성

우선, 양자 컴퓨터가 일반적으로 상용화되는 시점에 대해 다양한 의견들이 존재한다. 그리고 실제 양자 컴퓨터를 활용한 해킹 사례 등이 발생하기 시작해야 양자보안 수요 기업들이 본격적으로 지불용의를 높여갈 것이다. 그렇게 봤을 때 시장 개화 시점을 특정 확률 분포로 예상하기 어려우며, 성장률에 대한 추정도 ‘기술 상용화’ 또는 ‘보안 사고의 발생’ 등 불연속적인 사건에 의존한다.

사실 기존의 보안 체계가 양자컴퓨터가 대두되면 모두 붕괴될 것이라는 것 자체도 오지 않은 미래에 대한 하나의 ‘가설’이라고 본다면, 대전제인 시장 성장 시나리오부터 불확실한 상황에 직면했다고 생각된다.

점유율

나는 아이씨티케이가 성장하는 데 있어 더 중요한 것이 점유율 확대라고 생각한다. 10in100님은 현재 점유율 0.1%이 2~3%로 증가하면 20~30배라고 하셨는데, 나는 경쟁 기업들의 점유율을 빼앗아 올 수 있다는 명백한 근거를 찾을 수 없었다. 10in100님도 후발주자들과의 기술격차가 유지될 것이란 가정에 대해 고민이 있다고 하셨다.

나도 시장이 본격 개화하기 전에 기술격차가 좁혀진다면 이것이 유의미한 해자인지 의문이다. 또한, 빅테크와 대기업들이 자체 칩을 개발/사용할 수 있다고 하셨는데, 만약 그렇다면 오히려 입지가 좁아져 점유율이 낮아질 수도 있다고 생각되었다.

재무지표로 증명된 성과

나는 기업이 상당 기간 동안 실제 실적으로 성장 내러티브가 유효하다는 것을 증명한 기업을 선호하며, 그렇게 증명되지 못했다면 보다 더 엄격하게 성장 내러티브의 논리를 검증한다.

‘25.1~3Q 동안 아이씨티케이는 전년 동기대비 역성장을 시현했다. 3~4년전 양자컴퓨터 전문가를 만났을 때 나눴던 대화가 생각난다. 계속해서 기술은 개발되는데, 이를 어디에 사용하여 투자된 자금을 회수할 수 있을지 명확한 답을 내지 못한다면, ‘winter is coming’이라고 했었다.

물론 다양한 분야에 대한 활용 가능성이 논의되고 있다. 하지만 그것이 실제 투입 비용 대비 명백한 효과로 입증되기까지는 보수적인 태도를 지향해야 하지 않을까? 특히나 고속 성장을 입증해야 할 적자 시현중인 성장주에서 나타난 역성장에 대해서 우리는 더욱 보수적인 시선을 견지해야 할 것이라는 생각이 들었다.

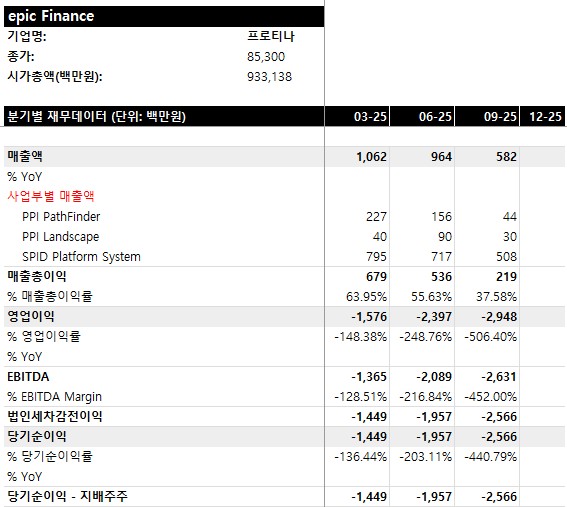

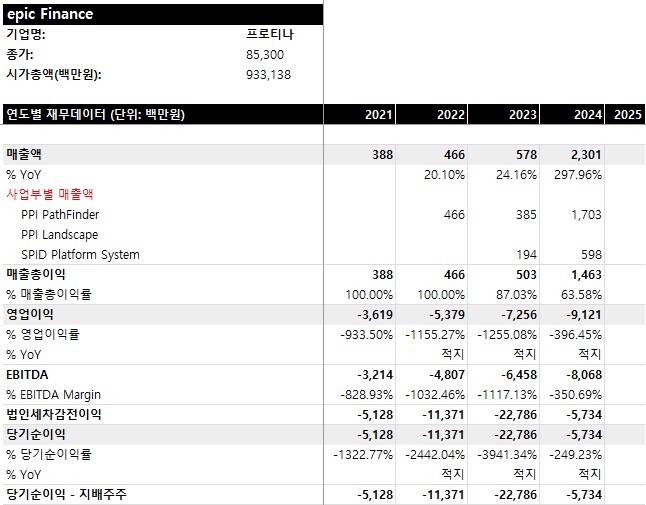

프로티나 투자 아이디어

상장 이후 13,560원에서 현재는 85,300원까지 6배 이상 상승한 종목이다. 시총은9,331억원인데 네이버 컨센 기준 매출 예상치는 66억원이며, 아직 적자를 시현하고 있다.

BM 및 기술적 해자에 대해 조금 더 공부를 해봐야 알 수 있을 것 같은데, 현재 바이오마커 시장 규모와 그에 대한 침투율, 그리고 경쟁사 대비 기술적 우위 요소와 그것이 신약 임상 절차에 있어 제약사에게 의미하는 바는 무엇인지에 대해 파악이 필요할 것 같다.

그리고 매출 성장률이 높게 유지되어야 하는 상황인데 24년 매출이 23억원인데 비해 25년 매출이 26억원에 그치고 있다는 것도 아쉬운 상황인 것 같다. 시총과 비교해봤을 때 적정 가치에 도달하기 위해서는 아직 갈 길이 멀다. 그리고 매출 증가에도 낮아지는 매출총이익률 또한 이유를 검토해봐야 할 거 같다.

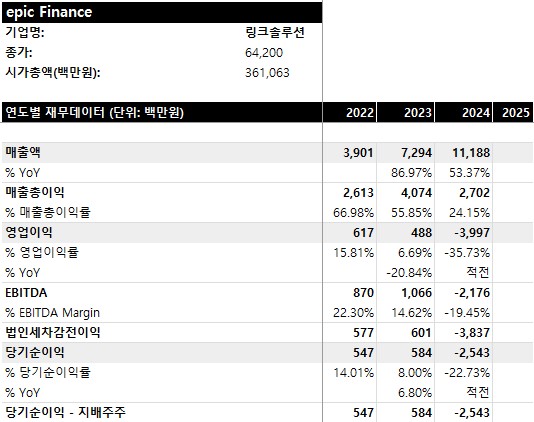

링크솔루션 투자 아이디어

대체로 4분기에 매출이 집중되는 구조인 것 같아서 25년 매출이 얼마나 될지 추정은 할 수 없지만, TTM(24.4Q~25.3Q) 기준으로 24년 연간 매출과 비교해보면 2.44% 성장이어서 성장 기울기가 유지되는지에 대한 의문이 있긴 하다.

매출 증가에도 매출총이익률이 하락, 영업이익도 적자 전환하여 이유에 대한 검토가 필요하다.

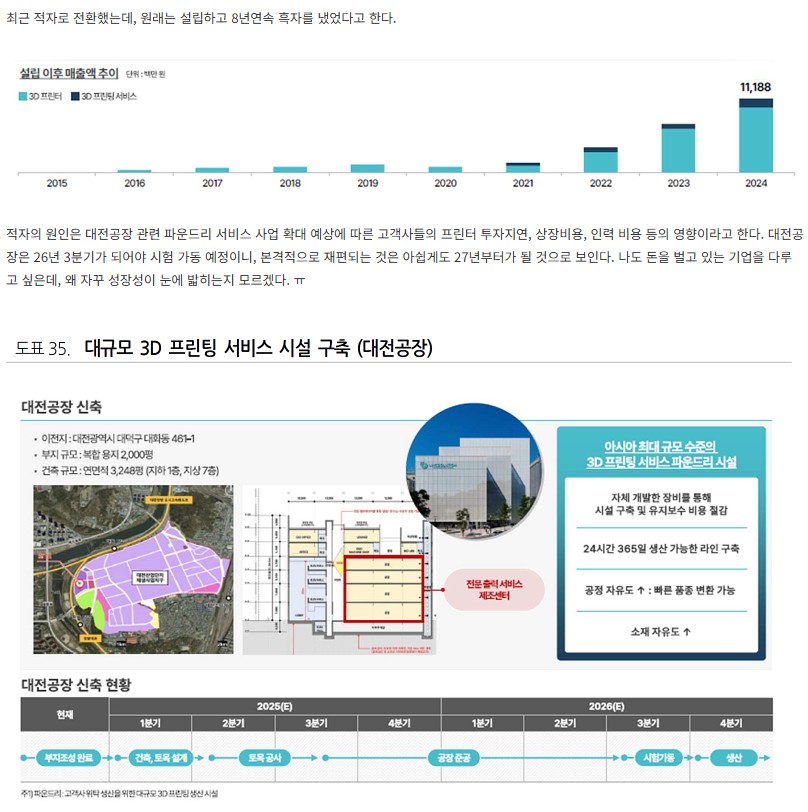

MS KWON님에 의하면 대전 공장 사업 확장, 고객사 프린터 투자 지연, 상장비용, 인력 비용 등 영향으로 하락한 것이라는 설명이다. 나라도 외주로 대량 생산할 길이 열린다면 굳이 3D프린터를 구입할 유인이 없을 거 같긴 하다. 그리고 프린터를 파는 것보다 장기적으로 Lock-in 효과를 높이고, 협상력에서 우위를 갖기 위해서는 파운드리 사업 모델이 훨씬 타당하다고 생각한다.

3D 프린팅이라는 기술 자체에 대한 시장 관심도는 많이 줄어든 상황이지만, 기존 제조업으로 구현하기 어려웠던 제품을 구현할 수 있게 하는 영역이 존재한다고 생각되며, 3D 프린팅 부문에서 선도적 지위를 구축하고 규모의 경제를 바탕으로 저렴한 가격으로 생산 서비스를 제공한다면 좋은 투자 대안이 될 수 있다고 생각한다.

나는 우선 3D 프린팅 적용 분야와 독자적 가치를 갖는 산업 영역이 어느쪽인지 확인이 필요하다고 생각하며, 밸류체인에서 프린터, 소재, 제조, 유통 등 다양한 BM이 존재한다고 생각하는데, 그 중 어느 단계가 품질을 좌우하고, 실제 산업에서 병목이 발생하는지 좀 더 추가 검토가 필요하다고 생각했다.

기본적으로 현재까지의 재무지표를 보면 좋은 투자 대안이라는 생각은 했지만, 다른 경쟁사들의 영업 현황, 빅테크들의 내재화 위협 등을 생각해봤을 때 성장 내러티브의 시현 가능성이 75% 이상인 투자 대안인가를 생각해봤을 때는 조금 자신이 없었다.

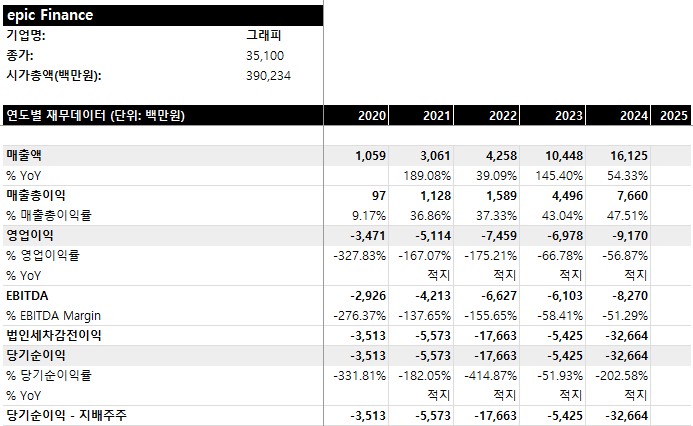

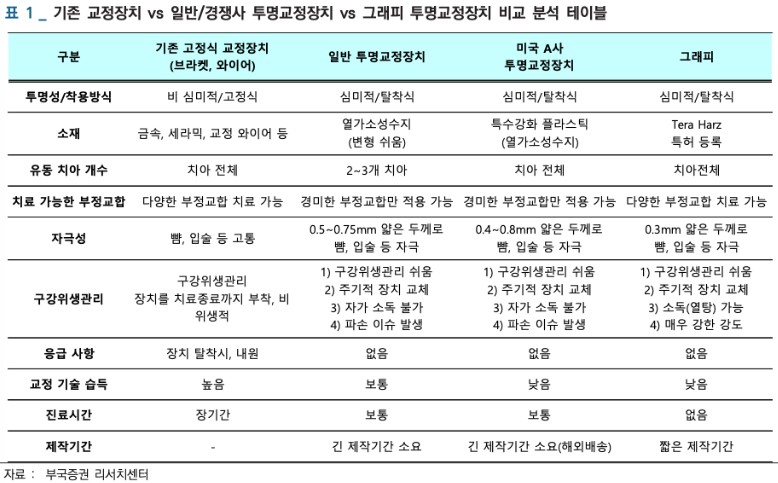

그래피 투자 아이디어

3D 프린팅을 통한 치과 솔루션을 제공하는 기업이다.

지금까지 검토해본 이번 분기 후보 기업들중에는 가장 착실한 매출 성장세와 매출총이익률 개선 추이를 보여준 기업이다.

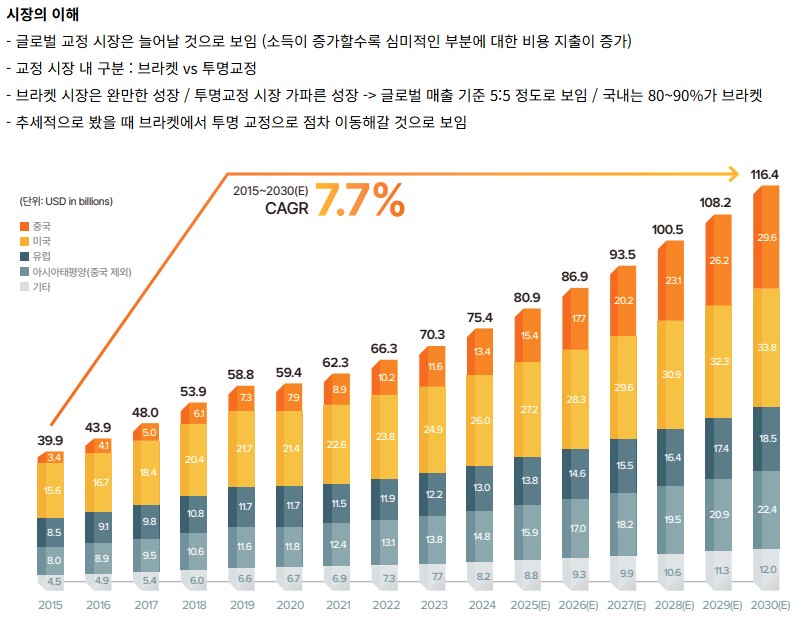

성장 내러티브도 충분히 이해할 수 있는 내용이다. 형상기억합금을 이용하여 인체 온도에 맞게 교정력을 유지시켜주는 역할을 하는 교정기가 주요 BM이다. 전체 교정시장 성장률이 7.7%이나, 교정할 때의 불편함과 심미적 측면을 개선해줄 수 있는 투명교정 시장은 전체 시장 성장률을 상회하는 성장률을 보일 것이라고 충분히 예측할 수 있다.

그리고 그래피의 투명교정 장비의 경우 의사 입장에서 교정 기술 습득이 쉬우며, 환자 입장에서는 통증, 불편감이 적고 심미성이 높으며, 내원 빈도가 높다는 점에서 효용이 높다.

지금까지의 리뷰를 바탕으로 계속 심층 리서치를 해나가면서 투자 아이디어 시상을 위한 검증을 철저히 해나가도록 하겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

커버기업 수익률 업데이트를 하면서 눈물이 또르르.. 하지만 너무 좋다. 내재가치의 변화는 없는데 주가가 떨어졌다면 그것은 좋은 기회다. 말뿐이 아니라 나는 이번 주에 커버기업을 제외한 모든 다른 종목을 정리하고, 내재가치와 실제가치의 괴리가 더 커진 커버기업 지분을 확보하는 데 집중했다.

이번 주에도 한 번 커버기업 현황을 정리해보려고 한다.

MongoBleed라구요?

사고 발생 경위와 대응 현황

MongoBleed로 불린 이번 MongoDB 보안 사건은 ‘25.12월 중순에 발생한 심각한 취약점에서 비롯되었다. MongoDB 보안 엔지니어팀이 12.12일 내부적으로 취약점을 발견했고 즉시 대응에 나섰다.

취약점은 MongoDB 서버 소프트웨어(커뮤니티 에디션과 엔터프라이즈 모두)에 존재하는 버그로, MongoDB Atlas(클라우드 관리형 데이터베이스 서비스)를 포함한 MongoDB 자체 시스템이 해킹된 것은 아니라고 회사 측은 밝혔다.

발견 직후 MongoDB는 패치 개발 및 테스트를 신속히 진행했고, 불과 며칠 만에 Atlas 서비스 상의 모든 데이터베이스 인스턴스에 수정을 적용했다. 실제로 수만 명의 Atlas 고객이 이용 중인 수십만 개 Atlas DB 인스턴스에 며칠 내로 패치가 자동 배포되어 고객 측 조치 없이 보안이 강화되었다.

12.19일에는 해당 취약점이 CVE-2025-14847로 공식 등록·공개되었고, MongoDB는 동일 시점에 자체 설치형(온프레미스) 사용자들을 위한 패치를 배포했다. 12.23일에는 MongoDB 커뮤니티 포럼 공지를 통해 커뮤니티 에디션 사용자들에게 패치 적용 방법을 안내하는 등 적극적인 조치를 취했다.

한편, 공격 코드(Exploit)는 취약점 공개 후 약 1주일 만인 12월 말에 공개되어 빠르게 확산되었고, 전 세계적으로 약 87,000여 대의 MongoDB 서버 인스턴스가 인터넷에 취약한 채 노출되어 있는 것이 확인되었다. 다행히 MongoDB Atlas를 사용하는 고객들은 별다른 조치 없이도 이미 자동 패치를 받아 안전한 상태였다.

공격자들은 주로 패치되지 않은 자가 관리 MongoDB 서버들을 노리고 있었다. 12.28일경부터 해커들이 취약한 MongoDB 서버 메모리로부터 민감 정보 탈취를 시도했으며, 이로 인해 Ubisoft(유비소프트) 게임 서비스와 같은 일부 기업 시스템이 공격당했다. 미국과 호주 사이버 보안 당국도 해당 취약점이 실제로 악용되고 있다며 긴급 패치 권고를 내리는 등 빠르게 대응에 나섰다.

기술적 원인: 버그의 내용과 보안 설정 요소 분석

MongoBleed(CVE-2025-14847)는 MongoDB 서버의 데이터 압축 처리 과정에서 발생한 결함에서 비롯된 취약점이다. 기술적으로는 MongoDB가 네트워크 패킷을 zlib 라이브러리로 압축 해제(decompression)할 때 발생하는 버그로, 할당된 메모리(buffer) 크기를 잘못 처리하는 문제가 근본 원인이었다.

쉽게 말해, 공격자가 특수하게 조작된 압축 데이터 패킷을 MongoDB 서버로 보내면, 서버는 압축 해제를 위해 필요 이상으로 큰 메모리 버퍼를 할당하게 되고 압축 해제 후 그 남은 빈 공간에 남아있던 이전 데이터 조각들까지 응답으로 내보내는 상황이 발생했다.

이 누출된 메모리 조각에는 데이터베이스가 메모리에서 최근 다뤘던 민감 정보(예: DB 사용자 비밀번호, AWS 클라우드 키, 세션 토큰, 개인 정보 등)가 포함될 수 있어 문제가 심각했다. 더 큰 문제는 이 취약점이 인증 절차를 거치기 이전 단계에서 악용될 수 있다는 점이다. MongoDB 서버는 클라이언트와의 통신에서 압축된 메시지를 해제하는 작업을 사용자 인증(로그인)보다 먼저 수행하는데, 공격자는 로그인 정보가 없어도 취약점을 공격하였다. Kevin Beaumont 등의 보안 연구자들은 “공격에 필요한 것은 MongoDB 인스턴스의 IP 주소뿐”이라며, 실제 DB 메모리에서 평문 비밀번호나 AWS 시크릿 키 같은 민감 정보가 그대로 새어나오는 것을 시연하기도 했다.

이러한 특성 때문에 MongoBleed 취약점은 2014년 OpenSSL의 Heartbleed를 떠올리게 한다는 평가를 받았고, 실제로 “MongoBleed”라는 별칭도 Heartbleed에서 따온 것이다.

MongoBleed로 인한 실제 피해 규모는 결과적으로 사용자 환경의 보안 수준에 크게 좌우되었다. 앞서 언급한 87,000여 개 취약 노출 MongoDB의 사례처럼, 인터넷에 그대로 MongoDB 포트를 열어둔 서버들이 특히 공격에 취약했다. 설령 취약점이 있더라도 방화벽 등으로 외부 접근을 차단해 두었거나 신속히 패치를 적용한 시스템은 피해를 피할 수 있었다.

결국 MongoBleed의 근본 원인은 MongoDB의 코드 결함이지만, 피해를 최소화하기 위한 최후의 보루는 사용자의 보안 관리 역량이었다. 이번 경우 Atlas 클라우드 서비스처럼 공급자가 알아서 패치를 적용해주는 환경에서는 피해가 없었던 반면, 자가 설치한 무료 버전을 방치한 경우 큰 위험에 노출되었다.

따라서 이번 취약점이 MongoDB의 DBaaS(서비스형 DB)로서의 신뢰도를 근본적으로 흔드는 문제라기보다는, 일반적인 소프트웨어 취약점이 드러났을 때 클라우드 관리형 서비스 vs 자체 관리 환경의 대비를 보여준 사례다.

브랜드 신뢰성과 DBaaS 시장에 미치는 영향 분석

언론에서 취약점에 별칭까지 붙이며 대대적으로 보도한 만큼, MongoDB를 사용하는 기업 고객이나 투자자들에게 일시적인 우려를 불러일으켰을 수 있다.

특히 “MongoDB 서버 메모리에서 비밀번호가 유출됐다”는 식의 자극적인 헤드라인은 기술을 잘 모르는 일반인들에게는 MongoDB 제품 전반에 대한 불안감을 줄 수도 있다. 과거 사례를 보면, 2017년의 MongoDB 무단 접근·랜섬 사건 때도 상당수 기업이 MongoDB의 보안 수준에 의구심을 가졌고, MongoDB가 기본 보안 설정을 개선하고 보안 가이드를 강조하게 만드는 계기가 되었다.

MongoBleed 취약점 역시 8년 가까이 제품에 내재되어 온 결함이 이제서야 발견된 것이어서, 일부에서는 MongoDB 소프트웨어 품질 관리에 대해 걱정하는 시각도 있다.

그러나 한편으로는 이번 사건 대응을 통해 MongoDB 측이 오히려 신뢰를 지킨 면도 있다. 취약점을 선제적으로 발견한 것도 MongoDB사의 내부 보안팀이었고, 공개 전 Atlas 클라우드 서비스에 일괄 패치를 완료하여 상용 고객들에게 피해를 발생시키지 않은 점은 긍정적으로 평가된다.

클라우드 DBaaS로서 관리형 서비스의 보안 이점을 몸소 입증한 사례라는 분석도 있는데, 실제 MongoDB Atlas 고객들은 별다른 조치를 하지 않고도 자동 업데이트 덕분에 안전하게 보호받을 수 있었다.

이는 “DB 보안을 직접 책임지는 것보다 관리형 서비스를 이용하는 편이 안전하다”는 메시지로도 해석될 수 있어, Atlas의 신뢰성에는 오히려 플러스 요인으로 작용했다. MongoDB CTO인 Jim Scharf도 공식 블로그에서 “투명하고 신속한 대응으로 고객의 신뢰를 지키는 것이 최우선”임을 강조하며, 이번 사건을 교훈 삼아 앞으로도 보안 강화를 계속해 나갈 것을 약속했다.

비교하자면, Heartbleed(OpenSSL) 사건 당시 전 세계 인터넷 기업들이 받은 충격과 유사하게, MongoBleed 취약점 역시 DB 업계에 경각심을 불러일으켰다. Heartbleed 이후 오픈소스 보안에 대한 투자가 확대되고 소프트웨어 공급망 전반의 보안점검 노력이 강화된 것처럼, MongoDB도 이번 일을 계기로 코드 검증과 보안 프로세스를 한층 강화할 것이다.

다행히 현재까지 MongoBleed로 인한 대규모 2차 피해는 보고되지 않았으며, MongoDB도 취약점 공개 직후 전세계 기관들과 공조하여 패치 권고를 내려 적극 대응했다.

따라서 신뢰성에 미치는 장기적 영향도 크지 않을 전망이다. 오히려 많은 기업들이 이번 사례를 통해 “최신 패치를 신속히 적용하는 체계의 중요성을 재인식하고, 전문 업체가 관리해주는 DBaaS의 장점”을 확인하는 계기가 되었다.

DASH의 성장전략

DASH의 성장전략은 변하지 않았으며, 3분기 실적은 모든 면에서 가속화되는 성장을 증명했다. (QoQ로는 늦어졌지만, 계절적으로 날씨가 좋은 가을에 배달 수요가 감소하여 23년부터 매년 3Q QoQ 성장률이 가장 낮아 왔음을 감안하면 YoY 성장률 가속은 충분히 유의미한 결과다) 또한 매출총이익은 매출에 비해 충분히 빠르게 성장하여, 지속되는 영업 레버리지 효과를 입증했다.

순이익 컨센 미달과 ’26년 추가 투자 계획 등을 발표하면서 수익성 우려 때문에 주가가 아프게 급락했다. 하지만, DASH의 본질은 성장주이다. 아마존은 주가가 200배 상승하는 동안 80% 하락을 네 번 경험했다고 한다. R&D와 시너지가 확실한 사업을 인수하며 한 자릿수 초반의 수익성과 성장 기울기를 같이 유지한 끝에 결국 큰 시장을 모두 장악하고, 23년 이후에야 10% 수준의 수익성을 보이는 상황이다.

그 긴 성장의 끝에 비로소 현재 PER 은 32.01이라는 정상적 수치에 도달할 수 있었다. DASH도 이러한 긴 내러티브를 보고 투자한다면 지금의 다소 높은 PER은 정말 큰 시장을 장악하고 난 뒤의 수익으로 잠시 미뤄두고 기다려야 하지 않을까? 최소한 20% 이상 YoY 매출 성장을 시현하는 기업에 수익성을 높이라는 요구는 과도하다.

CRGO CEO가 사임했다. So what?

어쩔티비 저쩔티비라는 밈이 있었다. “어쩌라고 티비나 봐”의 줄임말이었는데 이제 벌써 철지난 밈이 된 거 같다.

당일 약 30만주의 물량이 나오면서 하락한 이후 10만주도 안 되는 거래량으로 꾸준히 주가가 하방으로 내려가고 있다. 애초에 하루 거래량이 얼마 안 되는 종목이어서 이 정도는 감수하고 투자하는 거긴 하지만, 그리고 CEO가 투자에 중요한 요소라 생각하는 사람이 많아서 그렇다고는 하지만, CEO가 나간다고 디지털 물류 서비스 선도기업의 지위가 무너지는 것도 아니며, 물류 서비스 소비자가 갑자기 플랫폼을 사용 안하는 것도 아니고, 기업들이 정보 솔루션을 갑자기 삭제할 이유도 없다.

모든 것은 이전에 해오던 그대로 진행될 것이다.

물론 외부에서 알 수 없는 악재가 있는 것은 아닌가 우려를 할 수 있다. 하지만 그렇다면 내부자들의 지분 매도 공시가 나와야 하지 않을까? 그런 공시가 나온 것은 관찰되지 않고 있다.

그냥 불안해진 투자자들이 매도하고, 낮아진 가격이 공포감을 더 자극해서 패닉셀이 패닉셀을 부르고 있는 국면이다. 물론, 다른 주식들과 달리 유동성이 적다보니 한두사람의 매도가 주가를 크게 움직이고 있는 것은 사실이다. 고점 대비하여 주가가 거의 반토막이 나면서 손실이 크지만, 그럼에도 내가 틀렸다는 생각은 전혀 들지 않는다.

HIMS의 힘을 보여줘

드립의 향연이다. 힘들 때 웃는 건 일류니까, 웃어보려는 노력이다.

HIMS도 노이즈가 많은 주식인 건 사실이다. 하지만 NOVO와 협상을 진행중이며, 텔레헬스 DTC 분야 선두 기업이라는 것은 변하지 않고, 오히려 경쟁사보다 더 빠른 성장률을 보여주고 있으며, 다양한 의료적 수요에 빠르고 저렴하게 대응하며 크로스셀링을 통해 ARPU를 적극 확장하고 있다.

TrumpRx를 통해 비만치료제가 판매된다고 하지만, 소비자들이 HIMS를 사용하는 것은 경제성 한 가지 이유만은 아니다. 축적된 건강관리 데이터, 편리한 상담과 비밀성, 원스톱으로 제공되는 맞춤형 약제, 그리고 HIMS 브랜드의 가치 등 복합적 이유가 존재한다.

TrumPhone을 싸게 만든다고 애플 사용자들이 갈아탈까? 아니라면 HIMS에게는 왜 이렇게 엄격한가?

나는 이들을 ‘자선사업가’라고 부른다. 좋은 주식을 싼 가격에 살 수 있도록 낮춰주니까.

적어도 내가 생각했을 때 지금 가격은 비이성적인 수준이라고 생각된다. 설령 비만치료제 수익을 모두 포기하더라도 자연스러운 유저확장과 ARPU 확장으로 멀티플에 걸맞는 이익을 확보하는데 걸리는 기간은 그리 길지 않을 것으로 생각한다. 그리고 가장 큰 네트워크는 작은 네트워크를 흡수한다.

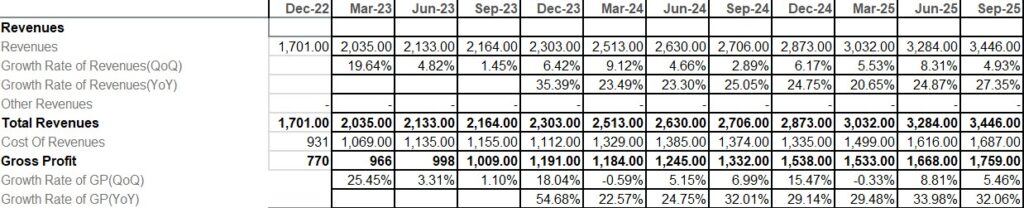

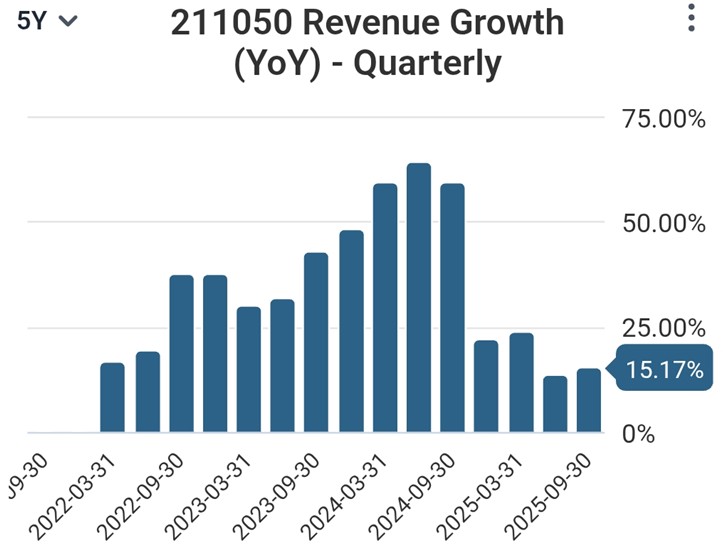

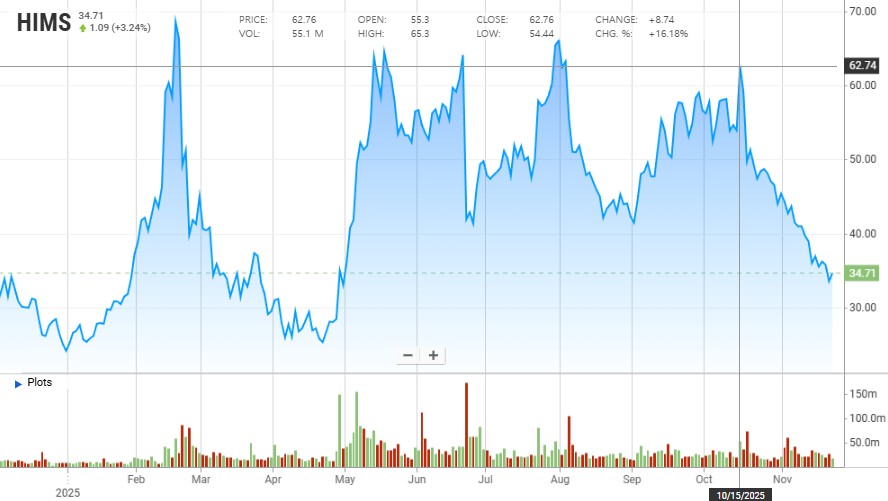

인카금융서비스, 숨겨진 매출이 드러날 때

이제 이연된 매출 과소인식이 점차 예전에 이연된 매출과 균형을 이루는 시점이 오고 있다. CFO는 25년 주총에서 그 시점을 25년 하반기로 예상했었는데, 이제 과소인식된 상태에서 성장률은 예전과 같은 수준으로 돌아올 거 같다.

위 그래프만 보면 매출 성장률이 확 꺾인 것처럼 보인다. (심지어 이 기준으로 보더라도 연 매출 성장률은 15.17%인데 PER은 10이 되지 않는다)

이제 성장률이 정상적인 수치로 나타나게 되면 시장의 인식도 정상적으로 돌아와줄 거라고 생각한다. 확실한 건 설계사수의 성장률은 20%를 넘는 속도인 것 같다. 그리고 그들이 파는 보험상품의 단가는 양의 성장률을 보이며, 그들이 받는 수수료율은 개선되고 있다. 따라서 매출 성장률은 최소한 20%를 초과할 수밖에 없다.

75% rule에 따라 생각해봤을 때, 커버기업들의 투자 아이디어가 실현될 확률은 내가 생각했을 때 75%를 초과한다.

억지스러운 부분이 조금이라도 있다면 집요하게 파고들어주시길 바란다. 그 부분이 정말 약점이었다면 LTO는 그런 지적을 해준 분께 진심으로 감사하게 될 것이다. 그런 선의로부터 비롯된 지적에 거리낌이 없고, 이를 감사함으로 받아들일 수 있는 관계가 늘어나고, 그런 관계로 가득찬 커뮤니티가 되길 바라며 26년 첫 라이브를 마친다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

사실 지금까지 이창용 총재의 발언은 한국은행 수장으로서 ‘그럴 수 있다’는 정도라고 생각했다. 하지만 금요일 인터뷰는 전에 말했던 책임파산의 문제를 심각하게 보여주는 전형적인 사례다. 그리고 그 배경에 있는 뒤틀린 인식이 모여 한국을 병들게 하고 있다는 것도 너무나 명백했다. 결국 무책임한 기성세대가 ‘어떻게 보이느냐’를 내려놓지 못한다면 이 나라는 파멸을 향한 고속열차를 탔다. 그리고 그 속도는 가속화되고 있다.

LTO 투자관에 입각하여 무엇이 잘못되었는지 한 번 생각해보았다.

이창용 총재 발언의 타당성

IB가 생각하는 환율의 적정가치, 이창용 총재의 아전인수

유튜버들만 원화가 휴지 조각이 된다고들 한다고 하였는데, 그렇다면 왜 3분기에 한국은행이 17억달러를 매도했음에도 꾸준히 환율이 올라갔으며, 아무런 개입을 하지 않고 두었을 때 환율이 1,480원까지 갈 수 있었는가?

가끔 시장이 오해를 하고 있다고 말하는 사람이 있다. 하지만 왜 그런 선택을 하게 되었는지와 그 선택이 왜 내재가치, 자연스러운 균형에서 벗어나 있는지를 설명할 수 없다면 시장보다는 그 사람이 잘못돼 있을 가능성이 높다.

말은 쉽다. 희망사항을 그냥 내뱉으면 되니까. 그리고 책임질 필요도 없다. 하지만 세상은 행동하는 사람들이 책임을 전제로 실제 돈을 투자함으로써 변화한다.

그는 책임을 져본 적이 없다. 평생 월급 받아가면서 살아왔기 때문에 주식투자에 어떤 책임이 따르는지 알지 못한다. 그렇기에 해외주식 투자하는 사람 때문에 환율이 올라간다는 남탓을 할 수 있는 것이다.

애석하게도 그의 자리는 ‘무지함’이 용서받을 수 있는 자리가 결코 아니다.

작은 책임조차 져보지 못한 사람이 타인이 책임하에 투자하는 행위를 바람직하다 바람직하지 못하다 논하는 것이 어불성설이라 생각한다. 투자는 책임에 따른 위험과 수익의 상충관계 속에서 최선의 조합을 찾아 감정을 배제하고 이뤄져야 한다. 그러한 개인의 판단이 모여 설령 한국 시장이 매력적이지 못하다는 결론에 도달했다 하더라도 그것을 값싼 말로 뒤틀어보겠다고 하는 것은 ‘무지’의 발로이며, 결코 성공할 수 없다.

200억 달러 집행과 국민연금 투자 또한 이창용 총재의 아전인수

어이없는 발언들의 연속이다.

우선, 대미투자 연 200달러 집행에 대해서도 스스로가 책임질 수 없는 말을 한다. 애초에 대미협상 담당자가 아닌데 마치 어떻게 나갈지 스스로 결정권이 있는 것처럼 말한다. 200억 달러를 현금 투자 집행하기로 ‘합의’한 것이 오피셜하게 보도자료에 포함되어 있다. 한은이 내보내지 않겠다고 말하면 합의를 번복하거나 협상을 깨뜨리겠다는 말인가?

국민연금에 대해서도 마찬가지다. 국민연금은 경기조정을 위해 존재하는 기관이 아니다. 마치 경기 부양을 위해 마음대로 쓸 수 있는 것처럼 착각하는 정치권의 인식을 그대로 가져온 것같은 발언은 매우 우려스럽다. 국민연금은 국민의 노후를 위해 필요하다. 안 그래도 부동산과 같은 비생산적인 자산에 대다수 자산이 묶여 있는 마당에 해외투자를 줄이라고 한다. 그렇게 해서 더 낮아진 수익률로 더 빠르게 연금이 고갈되면 누가 책임지는가?

미래세대다.

그리고 미래세대의 고통은 ‘그들’에게는 알 바 아니다. 그리고 이창용 총재는 ‘그들’ 중 하나다.

우리나라 사람들 취업이 안 된다든지, 환율이 올라 수입업체가 어려워진다든지 하는 비용을 하나도 고려하지 않았다고 한다. 역으로 몇 가지 물어보고 싶다. 아니, 이미 물어봐도 답은 나와 있기 때문에 ‘지적’하고 싶다.

1. 연금이 고갈되어 소득의 대부분을 세금으로 물게 될 미래세대의 고통을 심각하게 고려했는가?

당연히 아니다. 그냥 책임 없는 현재의 쾌락을 즐기고 싶을 뿐이다.

2. 국민연금이 해외 투자 비중을 높이면 취업이 안 되는가?

논리적 인과관계를 전혀 제시하지 않았다. 그리고 아무리 생각해도 해외 금융 투자를 늘린다고 국내 일자리가 사라진다는 주장에는 수많은 비약이 포함될 수밖에 없으며, 나는 전혀 동의할 수 없다. 그냥 그들이 생각하는 국민소득 4만달러, 낮은 BIS 비율, 윤석열 정부에 비해 더 나은 경제 상황, 그런 것들에 대한 집착과 언론 플레이 욕구로부터 자유로워지면 아무 문제가 없다.

그리고 더 많은 사람들이 높은 성장률을 보이는 해외 자산에 투자할 수 있다면 굳이 노동 소득을 힘들여 추구하지 않아도 되는 사회가 될 수 있다. 사회적으로 모두가 그런 삶을 추구하기는 어렵겠지만 개인으로서는 충분히 달성 가능한 목표다.

일본은 실제로 대외 순자산이 533조엔에 달해 GDP 보다 더 많은 소득을 누릴 수 있다. 거주국이 선진경제가 될수록 자본이 풍부해지면서 다른 생산요소 대비 자본이 부족한 나라에 투자하여 더 높은 자본수익률을 추구해야 하는 것이 책임있는 투자자의 자세다.

그리고 가능하다면 그렇게 할 수 있도록 돕는 것이 오히려 장기적으로 한국 사람들이 더 많은 부를 누리는 데 있어 바람직하지 않을까?

참고삼아 최근 10년간 국민연금의 해외주식 수익률은 약 11.0%, 국내 주식은 약 6.5%였다.

3. 외채를 발행하게 해주고 외환 영향을 줄이면 채권 발행에 따른 이자는 누가 부담하나?

채권 발행은 무료가 아니다. 현금을 갖고 있는 친구가 미국에 투자하려고 하는데 현금을 달러로 바꾸지 않고 달러 돈을 빌려서 투자를 한다고 하면, 그 친구를 누구나 말리지 않을까? 그 친구가 나를 대신해서 투자해주는 친구라고 하면 더 말려야 하지 않을까?

그런 희한한 일을 국민연금에게 시키려고 하고 있다. 누가 봐도 상식적이지 않다. 그런 발언을 언론 인터뷰에서 할 수 있다는 것이 놀랍다.

4. 환율이 올라 수입업체가 어려워진다?

모든 경제현상에는 일방적인 장점만 있지 않고 또 일방적인 단점만 있지 않다. 수입업체는 환율이 올라 어려워질 수 있다. 하지만 수출업체 입장에서는 너무 좋은 일이다. 어떤 사람은 소득 불평등이 일어날 수 있지 않냐고 반문하기도 한다. 그건 소득 불평등을 해소할 수 있는 다른 방법을 찾아야 한다. 그리고, 그 방법을 찾는 것은 한국은행 총재의 임무가 아니다.

환율은 ‘억지로 조정’할 수 있는 지표가 아니다. 왜 그런지에 대해 설명해보도록 하겠다.

크루그먼, 진짜 경제학자의 3원불가능성 정리

국제경제학에 있어 정말 거장이라 할 수 있는 크루그먼이라는 교수님이 있다. (LTO가 진심으로 존경하는 경제학자다)

경제학자중에 신자유주의를 신봉하는 시카고 학파도 아닌, 새케인즈 학파 경제학자로서 정치적으로 사회자유주의, 진보주의자로 평가되는 정말 건전한 사회인식을 보유한 존경받아 마땅한 경제학자로, ’08년 노벨경제학상을 수상했으며, 가장 많이 사용되는 국제경제학 교과서의 저자다. (누군가의 유사 진보, 유사 사회자유주의와는 많이 다르다)

그의 가르침 중 가장 간명하며 진리에 가깝다고 LTO가 생각하는 이론이 크루그먼의 3원불가능성정리이며, 이를 통해 우리는 모든 걸 다 이루려 욕심내는 사기꾼들을 걸러낼 수 있다.

이론의 내용은, 1) 자유로운 자본이동, 2) 환율의 안정성 3) 통화정책의 자율성 은 모두 달성할 수 없다는 것이다. 이의 증명을 GPT를 활용하여 정리했으니 궁금한 분들은 참고하시길 바란다.

민주주의, 자본주의 국가에서 1)을 포기할 수 없는 것은 너무 당연하다. (1)을 포기하는 옵션은 독재국가, 또는 사회죽의 국가에서 활용된다) 그렇다면 민주주의, 자본주의 국가라면 2), 3) 중 하나를 포기해야 하는 것은 당연한 명제다. 하지만 부동산 경기를 살린다고, 그리고 부채가 과도해서 이자율을 더 올리지 못한다고 한다. (누구를 위해 부동산 가격을 억지로 부양하고 있는 것인지 잘 모르겠다) 그렇게 막아야 한다면 결국 하나 남은 옵션은 환율의 안정성을 포기하는 것이다. 많은 자본주의 국가들이 자유변동환율제를 채택하고 있다.

만약 환율 안정성도 욕심을 내서 균형에서 벗어난 수준을 유지하려 한다면 그것은 지속가능하지 않은 것이다. 이 당연한 귀결을 이창용이 모를 수 없다. 그냥 학자적 양심을 포기한 것이라 생각하며, 덕분에 나는 한때 수업을 들었던 사람으로서 가졌던 일말의 존경심을 말끔히 내려놓을 수 있었다.

그게 안 되는 이유는 딱 하나밖에 없을 것이다.

형식주의. 이것이 한국을 병들게 하고 있다.

지금은 그렇게 여유있는 시점이 아니다. 이미 많아져버린 노인인구, 감소하는 경제활동 인구, 세계시장에서 자유무역의 퇴조, 주요 산업의 경쟁 심화, 그럼에도 불구하고 부동산과 같은 비효율적 자산에 집중된 투자와 같은 메가트렌드는 한국 경제에 부정적인 거시적 조건이다. 여기서 조금만 발을 헛디뎌도 돌이킬 수 없을지도 모른다.

문제점을 명확히 파악하고 그 문제의 해결에 집중할 수 있는 리더가 필요하다. 하지만 한국의 기성세대 다수는 그런 처방을 원하지 않는다.

지금 현재의 1인당 국민소득이 조금 더 잘 나오고, 집 값이 몇 억대 이상에서 유지되는 것이 미래세대의 부담이 줄어드는 것보다 훨씬 더 중요한 정책 목표여야 한다. 그런 정치인을 필요로 한다. 그리고 그들이 다수다. 그렇다면 그들이 필요로 하는 정치인이 당선되는 것이 민주주의이다.

이 대전제 속에서 나는 해외 주식에 투자하며, 꾸준히 원화를 환전한다. 국내 주식은 정말 모든 면에서 증명된 주식이 아니라면 투자할 매력을 느끼지 못한다.

현재 환율을 유지하려면 계속해서 보유 외화는 사용될 것이다. ‘25.3Q부터 그래왔으니까. 그 이후 거시경제 조건에 특별한 변화가 없다.

원-달러 환율 차트에 수많은 빨간색으로 내리꽂는 개입의 흔적들이 보인다. 여기에는 어떤 식으로든 비용이 든다. 그리고 이런 개입 없이는 결코 환율이 낮은 수준으로 유지될 수 없다. 개입 여력에는 분명한 한계가 존재한다. 국민연금의 환헷지에는 비용이 든다. 한국은행의 외환보유고에는 한계가 있다.

내가 바라는 LTO의 미래

나는 모든 공동체, 집단이 지향해야 할 목표는 구성원이 최대한의 이기심을 발휘하여 자기 목표 달성을 위해 최선의 노력을 다한 것의 최종 합이 집단의 목표와 부합해야 한다고 생각한다.

나는 LTO 모든 구성원들이 수익을 내기 위한 최선의 노력을 한 끝에 보다 더 좋은 투자 아이디어가 공유되고, 그에 대한 엄격한 검증과 피드백, 더 나은 결론을 도출하길 바란다. 그리고 그것이 그대로 놔두면 높은 확률로 파국으로 치달을 한국 사회로부터 더 많은 사람을 구해내는데 기여하길 바란다.

매우 유감스럽지만 지금 현재 외환 정책을 추진하는 상황을 보고 있자면 75% 이상의 확률로 외환보유고의 바닥을 보거나, 아니면 지금보다 훨씬 높은 수준의 환율을 수용하게 될 것이라 생각한다.

그리고 외환보유고의 바닥을 보게 되면 보다 짧은 시간에 지금보다 훨씬 높은 수준의 환율을 수용하게 될 것이다.

결론은 정해져 있는데 그에 도달하는 과정이 다를 뿐이다.

그 과정 속에서 수많은 억지 주장과 남탓, 그로 인해 존경하던 사람들의 민낯을 보게 될 것이 두렵다. 하지만 그렇다고 현실이 바뀌지는 않는다. 그리고 투자자는 감정이나 다른 누군가의 선호, 효용을 위해 투자하면 안 된다. 그것이 다른 사람에게도 도움이 되지 않는다.

합리적으로 생각해보면 답은 정해져 있다. 어떠한 개입도 없었을 때 환율은 어느 방향으로 움직였는가? 이창용이 ‘바람직한’ 투자 방식이라고 하는 방식이 수익률을 극대화하는 방향인가? 그렇다면 시장 참여자들은 어떤 선택을 할 것인가?

모든 답이 환율을 상방으로 밀어올릴 것이다.

이런 점들을 모두 차치하고라도 경제의 펀더멘털, 시장의 매력도, 자산 다양성, BM의 희소성, 어떤 면을 고려해도 해외 주식에 투자하지 않아야 할 이유가 없다. 이에 더하여 해외투자를 함에 따른 허들이 너무나 많이 낮아졌다.

국내 주식에 투자하라는 이창용의 발언은 제 자리에 그대로 앉아 있으라는 세월호 선장 이준석의 방송을 떠올리게 한다. 스스로는 국내 주식을 한 주도 갖고 있지 않으면서 말이다.

우리는 그러지 말아야 한다. 무책임한 행동이 도덕적으로 비난받아야 하기도 하지만, 그렇게 해서 부를 축적할 수 있는 시대가 지나기도 했다. 책임을 지자. 그래야 정해진 미래로부터 스스로를, 내 가족을 구원할 수 있다.

그런 관점에서 내가 바라는 LTO는 스스로 충분히 책임질 수 있는 사람들의 집단이길 바란다. 그리고 더 많은 사람들이 이 길에 동참하고, 그런 사람들이 사회에서 더 많은 부를 보유하고, 무시할 수 없는 목소리를 낼 수 있는 집단이 되어, 결과적으로 이 사회를 바로잡을 수 있기를 희망한다.

마지막까지 가지 않더라도, 가치관을 공유하는 책임감있는 사람들이 더 많은 부를 축적하는 길을 제시하는 커뮤니티가 되길 희망하며, 오래된 은사 이창용에 대한 거침없는 비판을 이만 줄이려 한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

종종 우리는 투자하면서 시장의 상황이 기본적인 내재가치를 무시하는 상황을 맞닥뜨린다. 그럴 때는 단 하나의 기준을 적용해보면 좋을 거 같다. 과거에 우리가 어떤 선택을 했었는지는 중요하지 않다. 노이즈가 서로 상쇄되어 높은 확률로 예측할 수 있을 정도의 미래에, 어떤 일들이 일어날 가능성이 높으며, 사전에 예상했던 인과관계의 고리가 약해지거나 변하지는 않았는지 점검해야 한다.

확률이 75%(100%와 50% 중 50%에 가깝다는 주관적 기준이다. 저마다의 기준을 세워야 할 것이다) 미만인 이벤트가 일어나길 바라면서 투자하는 것은 상당히 위험한 투자라고 생각한다. 버핏님도 엄청나게 높은 허들을 넘길 바라면서 투자하기보다는 여러개의 작은 허들을 쉽게 넘는, ‘잽을 날리는’ 투자를 추구해야 한다고 하셨다. 그리고 투자는 스트라이크 존에 들어오는 공에만 스윙해도 충분한 게임이라고 하셨다.

LTO 커버기업 : 충분히 높은 확률에 근거하고 있는가?

DASH

DoorDash가 미국 외 국가에서 지배적 사업자가 될 수 있을지는 확신을 가질 수 없다. 하지만 모든 국가에서 효율규모를 달성할 수 있을 거라는 데에는 확신을 가질 수 있을 거 같다.

배달업의 본질은 ‘로컬 커머스’다. 전국적인 점유율은 큰 의미가 없으며, 이미 진출한 지역에서 충분한 수익성을 달성할 수 있다면 지속적으로 선순환을 일으키며 성장을 할 수 있다. 그렇지 않은 지역은 기존의 노하우를 바탕으로 정리하든, 아니면 새로운 사업 방식을 찾든 대안적 사업 방안을 추구할 수 있다.

가장 큰 투자 근거는 거대한 미국 시장에서 음식배달 카테고리 하나로 과반의 점유율을 이미 확보했으며, 여전히 경쟁사 대비 더 빠르게 매출을 성장시키고 있다. 안정화된 last-mile-delivery 시스템은 아마존조차도 보유하고 있지 못한 무형자산이다.

그리고 음식 배달 서비스 침투율은 전체 음식 시장 대비 아직도 한 자릿수, 음식료 배달 서비스 침투율은 한 자릿수 초반이다. 이 시장에서의 유기적 성장 내러티브는 아직 갈 길이 멀다고 생각되며, 그럼에도 경쟁구도는 이미 압도적이다.

이런 성장주에 수익성 확보를 요구하는 것은 말이 안 된다고 생각하며, 결국 26년 한 해 실적 발표를 통해 시장의 컨센서스를 상회하는 성장으로 DASH는 증명할 수밖에 없다고 생각한다. 이런 결과가 나올 확률은 최소한 75% 이상일 거라고 생각한다.

MDB

지난 주의 중국 AI 밸류체인에 대한 스터디가 조금 더 큰 확신을 제공했다. 중국 기업들이 신창 정책에 따라 내재화를 추구하고 있는 가운데서도, 대기업 텐센트와 바이트댄스가 고객사와 함께 MDB를 사용하고 있다는 것은 매우 긍정적이다.

중국 정부가 제공하는 인센티브나 국산화 행정지도가 어떤 것인지 구체적으로 알지 못하지만, 결국 인센티브 중단 등 불이익을 감수하고라도 MDB 활용이 낫다는 시장의 판단이 유효하다.

AI 시대에 관계형 DBaaS로 충분한 속도를 낼 수 없음은 추론 결과 도출에 더 많은 연산이 요구될 수록 더 명백해질 것이다. 그리고 다양한 부가 소프트웨어를 덕지덕지 붙여서 성능을 내는 경쟁 DBaaS와, 하나의 플랫폼으로 통합된 MDB가 경쟁 대상이 되지 못한다는 것은 당연한 것 같다.

물론 나름대로의 필요가 있기 때문에 점유율을 쉽게 빼앗아오지 못하는 것도 사실이다. 하지만 최소한 DBaaS 시장 전체의 성장률(약 20%)에 비해 더 빠른 성장을 보일 거란 점은 75% 이상의 확률로 예상 가능하다고 생각한다.

CRGO

대표 사임 발표 이후 주가가 많이 내렸다. 하지만 아직까지 명시적으로 내재가치를 훼손하는 뉴스가 나오지 않았다.

지금까지 CEO가 플랫폼 확장에 있어 많은 기여를 한 것 자체는 사실이다.

Zvi Schreiber는 ’11년 CRGO를 창업한 이후 14년 간 디지털 화물 운송 플랫폼을 이끌며 회사를 세계 최대 규모의 국제 화물 디지털 예약 플랫폼으로 성장시켰다. 그의 비전은 해운 업계의 오프라인 관행을 여행∙금융 산업처럼 디지털화하는 것이었고, 이러한 목표하에 항공·해운사, 포워더, 화주를 하나로 연결하는 벤더-중립 온라인 마켓플레이스를 구축했다. 그 결과 CRGO플랫폼에는 현재 수백 개의 항공사와 선사, 트럭 운송사가 참여하고 수천 개 포워더 및 1만 곳 이상의 수출입 기업이 연결되어 실시간 운임 비교∙예약∙결제가 이뤄지고 있다.

Zvi CEO는 미주 LTL 운송률 관리사인 7LFreight 인수(2022)와 같은 전략적 결정을 내렸고, 이를 통해 북미 트럭 운임 데이터베이스와 항공 eBooking을 통합하여 진정한 글로벌 멀티모달 플랫폼 비전을 한층 앞당겼다. 또한 WebCargo (항공 화물 eBooking), Clearit (통관 플랫폼), Shipsta (운임조달 SaaS) 등 기술 솔루션을 직접 개발 또는 인수하여 CRGO의 기능을 확장했다.

그럼에도 불구하고 이제 CRGO는 다수의 물류 공급자와 소비자가 서로를 유인하는 선순환 구조를 확립한 것으로 보인다. 그 근거는 점차 가속화되는 매출 성장이다. 4분기 일회성 매출 감소 예상으로 가이던스가 소폭 감소한 것은 사실이나, 그것이 서로를 유인하는 구조를 무너뜨리지는 못하며, 심지어 CEO가 나가더라도 이 관계는 지속된다.

공급자가 많은 것이 소비자의 선택권을 보장하는 것, 소비자가 많다는 것이 공급자의 매출 기회를 보장한다는 것과 CEO의 존재 여부는 아무런 관계가 없다.

HIMS

HIMS가 GLP-1을 공급하지 못하게 되더라도 이미 HIMS는 지배적 DTC 텔레헬스 플랫폼으로 자리잡았다. 비만치료제를 TrumpRx에서 싸게 제공하더라도, HIMS가 제공하는 가치는 단순한 가격 경쟁력이 아닌 소비자 편의성이라는 점에서 여전히 존재가치가 인정된다.

탈모, 성기능 개선, 호르몬, 수명연장 등 HIMS가 핵심적으로 제공하려는 약제들은 TrumpRx에서 표방하는 ‘기본적인 의료 수요’를 충족하기 위한 것이라고 보기는 어렵다.

이러한 근거로 미국 내 시장에서의 영향은 제한적일 것으로 예상되며, 캐나다, 유럽, 호주 등 신규 국가에서 미국에서의 성공 경험을 기반으로 사업을 확장해나갈 가능성도 적지 않다. 결국 실적으로 나타날 때까지 의심 많은 주주들이 이탈하면서 생기는 가격 하락을 견디고, 가능한 한도 내에서 지분 추가 확보에 활용한다면 좋은 날이 올 수밖에 없다고 생각한다.

인카금융서비스

보다 능력있는 설계사들이 더 폭넓은 보험상품을 판매하여 더 많은 수수료를 수취할 수 있는 독립 GA를 희망하는 구조라는 것은 변하기 어려운 사실이다.

인카금융서비스는 독립 GA중에서도 가장 큰 선도기업이며, 이를 바탕으로 수수료율을 높여달라고 협상할 수 있다.

그리고 내가 투자하고 있던 3년 넘는 기간 동안 어느 보험사나 외부 기업들도 이 구도에 큰 변화를 일으키지 못했다. 그리고 앞으로도 그러한 변화가 일어나서 경쟁 구도가 뒤바뀔 가능성을 25% 미만으로 보는 것은 합리적이다.

토모큐브

토모큐브의 2세대 홀로토모그래피 현미경은 원천기술에 대한 특허로 상당 기간 동안 보호되는 BM이다. 그리고 수요가 발생할 것으로 보이는 다양한 분야에서 기존에는 상상할 수 없었던 다양한 기술 혁신이 발표되고 있다.

으스스한 뉴스이긴 하지만, 토모큐브 주주라면 이러한 기술 발전 뉴스를 접할 때 성장의 근거가 추가됨을 기뻐할 수 있을 것이다.

기술발전이 인류를 이끄는 종착지가 유토피아일지 디스토피아일지 알 수는 없지만, 변화할 수밖에 없다는 데 대해서는 75%, 그 이상의 확신을 가질 수 있다고 생각한다.

환율 : 이 말 하려고 오늘의 LTO 라이브 주제 선정했다

시장에는 내재가치, 충분한 확률적 근거를 결여하고 억지를 부리는 투자자들이 많다. 그리고 그런 투자자들의 말로는 항상 좋지 않았다.

그런데 ’25년말 현재 국민연금이 그런 투자자가 되고 있다. 잘못된 정책 지침에 근거한 국민연금 손실은 미래 세대의 연금 재원 부족, 추가적인 보험료 인상으로 돌아올 수밖에 없다.

이런 잘못된 결정이 일어나는 이유는 단 하나다. 미래 세대의 행복은 현재 정치인들의 고려요소가 아니다. 그들은 현 세대의 표만 얻을 수 있다면 어떤 정책도 추진할 수 있다.

그런 집단이 또 하나 있다. 장기적인 미래의 한국의 상황을 고려할 필요가 없는 집단 – 노인 세대이다.

비극은 정치인과 노인 인구의 코드가 너무나 잘 맞아 떨어진다는 점이다. 그리고 노인 인구 비중은 점점 더 높아진다. 더 많은 재정 지출과 국채 발행, 완화적 통화정책이 당연한 것으로 여겨진다.

그 결과는 원화가치의 하락이다. 자본주의 사회에서 가치를 결정하는 것은 희소성이다. 하지만 비양심적인 정치인들과 그들을 지지하는 노인들의 뜻대로 운영되는 정부는 미래 세대가 갚아야 할 빚을 고려하지 않고 방만하게 원화를 사용한다.

최근 10년간 예산은 2017년 400.5조원에서 2026년 704조원으로 약 76% 증가했다. 그러면서도 부동산 경기를 지탱하기 위해 이자율은 미국보다도 낮은 수준으로 유지한다. 앞으로 10년 동안 매년 관세협상에 따른 대미투자 200억달러를 환전하여 미국에 투자해야 한다. 그리고 높아져버린 국내 주가지수를 감안했을 때 국민연금은 해외 투자 비중을 높여야 한다.

장기적 관점에서 봤을 때 환율은 더 높아질 수밖에 없다. 그럼에도 불구하고 국민연금을 동원해서 억지를 부린다. (확실한 건 없다. 하지만 이 정도의 환율 개입을 할 주체가 또 있을까)

이런 개입에는 당연하게도 비용이 수반된다. 자연스러운 환율로 회귀하게 되었을 때 파생상품 구매 비용이 발생하며, 실물로 거래를 했다면 그만큼의 평가손실이 발생한다. 그 책임은 미래세대가 진다.

어떤 사람은 BIS 비율, 기업들의 해외부채 가치 산정 기준이 연말 환율이기 때문에 정부가 관리를 하려고 하는 것이라고 한다. 비용이 드는데 이를 무한정 지속할 수는 없다. 결국 연말 환율만 조정하겠다는 의도이고 내가 원화를 들고 있는 외국 기업이라면 인위적 조정의 피크인 연말 종가에 원화를 대량으로 매도할 것 같다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

여러번 언급했던 바와 같이, 서구 AI가 독자적인 점유율을 지켜나갈 수 있다면 MDB 투자에 대해 전혀 걱정이 없다. 하지만 DeepSeek, Kimi K2 등 낮은 트레이닝 비용으로 만든 AI 모델을 실리콘밸리에서 실제 사용하고 있다는 소식은 서구 AI 모델들의 경쟁력에 대한 근본적 의문을 제기하게 하였다.

‘스푸트니크 모먼트’라고 하는데, 쉽게 말하면 우리가 가만히 있다가는 큰일나겠다는 절박함을 느끼게 되는 시점을 의미한다. 미국은 스스로 세계적으로 기술을 선도하고 있다고 생각하고 있었는데 1957년 소련이 세계 최초 인공위성인 스푸트니크 1호를 발사하면서 엄청난 충격을 받게 된 사건이 역사상 첫번째 스푸트니크 모먼트가 되었다.

그 이후 미국은 다시 기술 패권을 찾을 수 있었다. DeepSeek이후 중국 AI는 다시 미국에 스푸트니크 모먼트를 제공하고 있다. 그 결론은 다시 미국을 포함한 서구권 AI 밸류체인의 승리로 귀결될까? 아니면 Will it be different this time?

그리고 그 안에서 LTO는 어떤 투자 기회를 찾을 수 있으며, 커버기업인 MDB의 성장성과 수익성에는 어떤 영향을 미칠지 고민해보겠다.

서구 vs. 중국 : AI 모델의 근본적인 차이와 전망

개발 모델의 차이: CAPEX 중심 vs. 비용 효율성

’25년 초 DeepSeek, 최근 Kimi K2 등 중국의 AI 모델들은 서구의 거대 AI 모델들과 비교해 극도로 저렴한 비용으로 유사한 성능을 보여주며 글로벌 AI 시장에 충격을 주고 있다. 이는 단순한 기술적 성과를 넘어, AI 개발과 상용화에 대한 근본적인 접근 방식의 차이를 드러내는 ‘스푸트니크 모트‘로 받아들여지고 있다.

서구와 중국의 AI 모델은 개발 철학, 비용 구조, 그리고 시장 전략에서 대조를 이루고 있으며, 이는 향후 AI 산업의 발전 방향과 투자 전략에 중대한 영향을 미칠 것으로 예상된다.

서구의 AI 모델은 대규모 CAPEX에 기반한 독점적이고 폐쇄적인 시스템을 구축하는 반면, 중국은 오픈소스를 활용하고 정부의 전략적 지원을 받아 비용 효율성을 극대화하는 개방적인 모델을 추구하고 있다. 이 두 모델의 충돌과 공존은 향후 수년간 AI 산업의 핵심 화제가 될 것이다.

서구 AI : 고비용 독점 모델

서구, 특히 미국의 AI 산업은 민간 기업을 중심으로 한 대규모 자본 투자(CAPEX) 중심의 개발 모델을 특징으로 한다.

OpenAI, Google, Microsoft, Meta 등 빅테크는 수십억 달러 규모의 자본을 투입하여 초대형 AI 모델을 개발하고, 이를 독점적으로 운영하고 있다. 이들은 고성능 GPU 클러스터, 대규모 데이터 센터, 그리고 최고 수준의 인재 확보에 막대한 비용을 지출하며, 이는 중국 기업들의 투자 규모를 크게 상회한다.

이러한 전략은 기술적 우위를 확보하고, 고성능 모델을 통해 시장을 선점하는 데 목적이 있다. 그러나 이는 동시에 AI 기술의 진입 장벽을 높이고, AI 서비스의 가격을 비싸게 만들어 중소기업이나 개발자들의 접근성을 제한하여 자본을 소유한 소수의 대기업과 고급 사용자에게 AI의 혜택을 집중시키는 결과를 낳을 수 있다.

중국 AI : 저비용 오픈소스 모델

중국의 AI 개발 모델은 서구와는 대조적으로, 비용 효율성과 오픈소스를 통한 생태계 확장에 초점을 맞추고 있다. (독재 정치 시스템을 갖고 있는 중국에서 오히려 더 분산적인 구조의 AI 모델이 발전하고 있다는 것이 아이러니하다)

중국 기술 기업들은 서구 기업들에 비해 상대적으로 적은 CAPEX로도 경쟁력 있는 AI 모델을 개발하는 데 성공하고 있다. 일부 분석가들은 중국의 대형 기술 기업들이 미국 기업들의 10분의 1 수준의 CAPEX만으로도 운영하고 있다고 지적한다.

이는 중국 기업들이 오픈소스 모델을 적극 활용하고, 커뮤니티 기반의 개발을 통해 비용을 절감하는 전략을 채택하고 있기 때문이다. 또한, 중국 정부의 전폭적인 지원과 대규모 데이터 보유, 다양한 응용 시나리오를 활용한 학습 등이 이러한 저비용 고효율 개발을 가능하게 하는 요인으로 작용하고 있다. 중국의 AI 모델들은 종종 오픈소스로 공개되어, 개발자들이 자유롭게 접근하고 활용할 수 있도록 하며, 이는 AI 기술의 빠른 확산과 다양한 응용 분야에서의 실험을 촉진하고 있다. 이러한 전략은 AI 기술의 대중화와 산업 전반의 AI 도입을 가속화시키며, 특히 개발 도상국이나 예산에 제약이 있는 기업들에게 매력적인 대안이 되고 있다.

Kimi K2와 DeepSeek의 사례 분석

중국 AI의 저비용 고성능 전략을 가장 잘 보여주는 사례는 Moonshot AI의 Kimi K2와 DeepSeek의 모델들이다.

이들 모델은 서구의 최첨단 AI 모델들과 비교해 뒤처지지 않는 성능을 보여주면서도, 훨씬 저렴한 가격으로 API를 제공하고 있어 글로벌 AI 시장의 주목을 받고 있다. 이들의 성공은 단순히 기술적 우수성을 넘어, 중국 AI 산업의 실행력을 보여주는 증거다.

Kimi K2는 초장문 맥락 이해 능력으로, DeepSeek는 오픈소스를 통한 빠른 기술 혁신으로 각각 주목받고 있으며, 이들은 중국 AI가 단순히 서구 기술을 모방하는 것이 아니라, 독자적인 혁신을 통해 경쟁력을 확보하고 있음을 입증하고 있다.

Moonshot AI가 개발한 Kimi K2는 1조 개 이상의 총 매개변수와 320억 개의 활성화 매개변수를 가진 대규모 언어 모델이다. 이 모델은 특히 ‘24.3월, 단일 대화에서 최대 200만 개의 중국어 문자를 처리할 수 있는 초장문 맥락 이해 능력으로 주목을 받았다. 이러한 성과는 의료, 교육, 고객 서비스 등 문서 중심의 업무에서 매우 실용적인 가치를 지닌다.

Kimi K2는 Mixture-of-Experts (MoE) 아키텍처를 채택하여, 전체 매개변수를 활용하는 것보다 훨씬 적은 계산 리소스로도 높은 성능을 달성할 수 있게 해준다. MoE 구조의 우수성과 서구 AI 모델이 이런 전략을 사용하지 않은 이유에 대해 Chat GPT에 분석을 요청하여 얻은 결과를 아래 공유한다.

Kimi K2의 MoE 구조와 비용 효율성: 서구권 LLM들과의 비교

Kimi K2와 MoE 모델 개요

중국 Moonshot AI가 2025년 공개한 Kimi K2는 약 1조 개의 매개변수를 갖춘 대화형 **대규모 언어 모델(LLM)**입니다intuitionlabs.ai. 이 모델의 가장 큰 특징은 MoE(Mixture of Experts), 즉 ‘전문가 혼합’ 구조를 채택했다는 점입니다. MoE란 하나의 거대한 신경망을 여러 개의 “전문가” 하위 모델로 나누고, 입력에 따라 일부 전문가만 활성화하여 응답을 생성하는 방식입니다medium.comblogs.nvidia.com. 다시 말해, 모든 질문에 모델의 모든 부분을 다 쓰지 않고, 관련된 부분만 선택적으로 사용합니다. 이는 사람이 뇌의 특정 영역만 사용하여 과제를 수행하는 것에 비유할 수 있습니다. 아래 그림에서처럼 MoE 모델은 입력에 따라 해당 분야 전문가들만 가동하고 나머지는 쉬게 하여, 불필요한 연산을 줄입니다blogs.nvidia.com. 이러한 스파스(sparse) 구조 덕분에, Kimi K2는 1조 개에 달하는 거대한 파라미터를 갖고 있음에도 매 토큰(token)마다 약 32억 개 정도의 파라미터만 활성화되는 효율성을 보입니다arxiv.org. (즉, 전체의 약 3%에 해당하는 파라미터만 사용됩니다.) 이는 Kimi K2가 384개의 전문가 네트워크를 갖추고, 그중 8개 전문가만 선택적으로 동작하도록 설계되었기 때문입니다intuitionlabs.ai.

MoE 모델의 개념도: 거대한 신경망을 여러 “전문가”로 나누고 입력마다 관련된 일부 전문가들만 활성화하는 구조를 보여준다. 뇌가 작업별로 특정 부위를 사용하는 것처럼, MoE 모델은 라우터(router)를 통해 매 토큰마다 최적의 전문가들을 골라낸다blogs.nvidia.com.

Kimi K2는 이러한 구조 덕분에 초록(context) 길이를 128k 토큰까지 지원하며, 복잡한 단계적 추론과 도구 활용에 특화된 에이전틱(agentic) 지능을 목표로 설계되었습니다intuitionlabs.ai. 예를 들어 여러 단계를 거쳐 계획을 세우고 도구를 호출하는 등, 단순 문장 답변을 넘어 자율적으로 사고하고 행동을 결정하는 능력을 키우려 한 것입니다. Kimi K2의 기본(pre-training) 모델은 이러한 에이전틱 AI 능력을 염두에 두고 방대한 데이터를 학습했으며, 이후 **지시 튜닝(Instruction Tuning)**과 자체 생성한 다단계 문제 해결 데이터로 추가 학습을 거쳐 대화형 임무에 최적화되었습니다intuitionlabs.ai.

Kimi K2 MoE 구조의 기술적 특징과 장점

Kimi K2의 MoE 구조에는 몇 가지 핵심 구조적 혁신과 기술적 장점이 있습니다:

효율적인 거대 모델 구현: MoE를 통해 규모와 효율성의 균형을 달성했습니다. Kimi K2는 총 1조 개의 파라미터로 거대한 모델이지만, 토큰 당 활성화되는 파라미터는 32억 개 수준이라서 사실상 300억 규모 모델처럼 동작합니다arxiv.org. 이는 동일 성능의 밀집(dense) 구조 모델 대비 계산량을 크게 줄이는 효과가 있습니다. 실제로 전체 모델 용량은 키우면서도 매 연산에 드는 비용을 줄였기 때문에, 거대한 모델을 기존 자원으로도 훈련시키고 활용할 수 있었습니다cameronrwolfe.substack.comblogs.nvidia.com.

전문가 분업으로 인한 특화 효과: MoE의 각 전문가 네트워크는 서로 독립적으로 학습되며 특정 입력 유형이나 작업에 특화될 수 있습니다medium.commedium.com. 예를 들어 어떤 전문가는 코드를 잘 처리하고, 다른 전문가는 창의적 글쓰기나 수학 문제에 능할 수 있습니다. 입력 질문이 들어오면 **게이팅 네트워크(라우터)**가 자동으로 관련 높은 전문가들을 선택하고 해당 부분만 계산을 수행합니다medium.commedium.com. 이렇게 하면 모델 전체를 모두 동원하는 경우보다 더 정확하고 풍부한 응답을 낼 수 있습니다. Kimi K2의 경우 이러한 구조로 코딩, 추론, 수학 등 여러 분야에서 최고 수준의 성능을 보이며, 일부 영역에서는 GPT-4나 GPT-5 같은 폐쇄형 최첨단 모델들을 능가하기도 합니다intuitionlabs.ai. 실제 보고에 따르면, Kimi K2의 지시-튜닝 버전은 코드 생성 테스트에서 GPT-4.1을 능가하고(패스@1 기준 53.7% vs 44.7%), 고난도 벤치마크 시험(“Humanity’s Last Exam”)에서도 GPT-5를 앞서는 점수를 기록했습니다 (K2 44.9% vs GPT-5 41.7%)intuitionlabs.ai. 이러한 성과는 MoE 구조가 성능을 희생하지 않으면서도 효율을 높일 수 있음을 입증합니다.

안정적인 초대규모 학습 기법: 1조 파라미터나 되는 거대 MoE 모델을 학습하려면 기존 방법으로는 학습 불안정성 문제가 컸는데, Kimi K2 팀은 이를 해결하는 전용 최적화기를 도입했습니다. 예를 들어 MuonClip이라는 새로운 옵티마이저를 사용하여 15.5조 토큰이라는 막대한 데이터로 사전학습을 시키면서도 학습 손실 폭발이나 불안정 현상 없이 안정적으로 진행할 수 있었다고 합니다intuitionlabs.ai. 특히 QK-Clip이라는 가중치 클리핑 기법을 적용해, 초거대 모델에서 발생하는 그래디언트 폭주를 억제했다고 합니다intuitionlabs.ai. 그 결과 Kimi K2는 1조 규모 학습에서도 손실 스파이크가 한 번도 없이 끝까지 훈련을 마쳤다고 보고되었습니다arxiv.orgarxiv.org. 이는 그만큼 MoE 구조에서의 대규모 학습 안정화 기술을 확보했음을 의미합니다.

실용적인 긴 맥락 처리와 툴 사용: Kimi K2는 맥락 길이를 128K 토큰까지 확장하여, 아주 긴 문서나 대화도 한 번에 처리할 수 있습니다intuitionlabs.ai. 또한 다양한 툴(예: 계산기, 코딩 인터프리터 등)을 다단계로 호출하며 문제를 해결하도록 훈련된 에이전트형 데이터로 튜닝되어, 수백 단계에 걸친 연속 작업도 논리 흐름을 유지하며 수행할 수 있습니다intuitionlabs.ai. 독립 평가에 따르면 Kimi K2는 300회 이상의 연속적인 툴 호출도 문맥을 잃지 않고 이어갈 정도로 긴 추론에 강인함을 보였습니다intuitionlabs.ai. 이런 능력은 일반적인 LLM보다 복잡한 시나리오 처리나 자율 에이전트 실행에 유리합니다.

경량화 및 배포 용이성: MoE 구조라고 해서 반드시 복잡한 장비가 필요한 것은 아닙니다. Kimi K2 팀은 양자화(quantization) 기법을 적용해 모델을 4비트 정밀도로 압축하면서도 성능 저하를 최소화했습니다intuitionlabs.ai. 그 결과 Kimi K2의 추론 모델은 4비트 정밀도로도 원래와 유사한 품질을 내며, 덕분에 상대적으로 적은 GPU 자원으로도 구동이 가능합니다. 실제 보도에 따르면 Kimi K2는 최신형 애플 M3 Ultra GPU 두 장만으로도 초당 15 토큰 정도의 생성 속도를 낼 수 있다고 하니, 이 정도면 개인 개발자가 고사양 PC로 시험해볼 수도 있는 수준입니다intuitionlabs.ai. 또한 Kimi K2는 오픈 소스로 공개되어(변형 MIT 라이선스) 누구나 모델 가중치를 내려받아 활용할 수 있기 때문에, 연구자나 기업들이 저렴한 비용으로 최첨단 AI를 활용해볼 수 있게 했다는 점도 큰 장점입니다intuitionlabs.aiintuitionlabs.ai.

MoE 구조의 비용 효율성 분석

Kimi K2가 주목받는 가장 큰 이유 중 하나는 뛰어난 비용 효율성입니다. 앞서 언급했듯, MoE 모델은 계산 자원을 절약하면서도 거대 모델의 이점을 얻을 수 있는 구조입니다. Dense(밀집) 모델에서는 입력 하나를 처리할 때 매번 모델의 모든 파라미터를 연산해야 합니다. 예컨대 GPT-3처럼 175억 파라미터 짜리 모델이면 질문 하나에 175억 개 모두를 계산에 사용합니다. 반면 MoE 모델에서는 거대한 전체 파라미터 중 필요한 일부만 활성화하지요medium.commedium.com. Kimi K2의 경우 1조 개 중 32억 개 정도(약 3%)만 사용하므로, 사실상 32억짜리 모델을 돌리는 정도의 연산비용만 들게 됩니다arxiv.org. 이러한 선택적 계산(conditional computation) 덕분에 성능 대비 비용 효율이 훨씬 높습니다. NVIDIA의 분석에 따르면, 최첨단 MoE 모델들은 동일 하드웨어에서 밀집 모델 대비 최대 10배 빠른 속도로 작동하며, 토큰당 비용을 1/10 수준으로 절감할 수 있다고 합니다blogs.nvidia.comblogs.nvidia.com. 이는 곧 같은 돈으로 10배 더 많은 추론 작업을 처리하거나, 동일한 연산으로 더 똑똑한 모델을 활용할 수 있다는 뜻입니다.

이 비용 상의 이점은 실제 사례에서도 확인됩니다. **Kimi K2 팀은 약 4백만 달러(한화 50억 원 남짓)**의 비교적 적은 예산으로 이 1조 파라미터 모델의 학습을 완료했다고 알려져 있습니다pub.towardsai.net. 놀랍게도 이렇게 훈련된 Kimi K2는 세계 최고 수준으로 꼽히는 GPT-5 수준의 모델과 어깨를 나란히 하거나 일부는 앞서는 성능을 냈습니다pub.towardsai.netintuitionlabs.ai. 반면 GPT-4나 GPT-5와 같은 모델을 개발한 서구권 기업들은 수천억 원 규모의 투자와 초대형 데이터센터 인프라가 필요했다고 전해지죠. 예를 들어 OpenAI의 GPT-4 모델은 **학습에만 수천만 달러(추정 약 7천8백만 달러)**가 소요된 것으로 추산되고cybolink.com, 구글의 차세대 Gemini 모델은 훈련 비용이 1억 9천만 달러에 달했다는 보고도 있습니다cybolink.com. 이를 감안하면, Kimi K2는 경쟁 모델 대비 10분의 1 이하 비용으로 비슷한 성능을 구현해낸 셈입니다. 실제로 한 애널리스트는 Kimi K2의 혁신을 가리켜 “불과 1%의 비용으로 실리콘밸리를 이겼다”고 평했는데pub.towardsai.net, 이는 과장이 아니라 그만큼 MoE 구조가 경제성 면에서 파괴적인 임팩트를 보여줬다는 의미일 것입니다.

또한 추론(서비스) 비용 측면에서도 MoE 모델은 유리합니다. 한 보고에 따르면 Kimi K2를 활용해 복잡한 코딩 작업 하나를 완료하는 데 드는 비용이 **약 0.5위안(한화 100원 미만, $0.07 정도)**에 불과했다고 합니다intuitionlabs.ai. 반면 동일한 작업을 폐쇄형 상용 모델 API로 시도하면 수십 배 이상 비용이 들 수 있습니다 (예: 한 폐쇄 모델은 백만 토큰당 약 $3 달러, 즉 비슷한 작업에 몇 달러의 비용 추산)intuitionlabs.ai. 결국 MoE 기반 Kimi K2는 한 번 답변을 생성하는 데 들어가는 계산량과 금전적 비용 모두 매우 저렴하며, 이는 사용자들이 낮은 비용으로 고성능 AI 서비스를 이용할 수 있음을 뜻합니다. 특히 Kimi K2처럼 오픈소스로 공개된 MoE 모델은 클라우드 API 사용료 없이 자체 서버나 로컬 환경에 올려 운용할 수도 있으므로, 기업 입장에서 장기 운용 비용을 크게 절감할 잠재력이 있습니다intuitionlabs.aiintuitionlabs.ai.

정리하면, MoE 구조의 기술적 장점은 다음과 같이 요약할 수 있습니다:

연산 효율 증대: 필요할 때만 일부 모델 파라미터를 사용하므로, 토큰당 연산량이 감소되어 응답 속도와 비용 면에서 유리합니다blogs.nvidia.com.

전문가의 전문성 활용: 여러 전문가 네트워크가 각기 다른 지식/능력을 담고 있어, 한 모델에 다양한 분야의 최적화된 지능을 동시에 갖출 수 있습니다.

확장성과 유연성: 전문가 수를 늘리는 방식으로 비교적 쉽게 모델 용량을 키울 수 있어 확장성이 좋습니다arxiv.org. 또한 일부 전문가만 수정/재학습하는 식의 모듈식 업데이트도 잠재적으로 가능합니다.

비용 접근성: 연구팀이나 중소기업도 비교적 적은 예산으로 최첨단 모델을 학습/활용할 수 있는 길을 열어줍니다. 실제로 Kimi K2의 사례에서 수십 배 비용 절감 효과가 입증되었습니다pub.towardsai.netcybolink.com.

서구권 LLM들과의 비교: 왜 MoE를 선택하지 않았나?

한편, OpenAI나 Google 같은 서구권 주요 AI 플랫폼들은 지금까지 Kimi K2와 같은 극단적인 MoE 구조를 적극 도입하지 않고, 주로 **대규모 자본 지출(CAPEX)**을 통한 하드웨어 투자를 바탕으로 성능을 끌어올리는 전략을 취해왔습니다. 예컨대 GPT-5.2 (OpenAI의 차세대 GPT 시리즈)나 Google의 Gemini 3.0 같은 모델들은 내부 구조를 상세히 공개하진 않았지만, 업계 관측에 따르면 수백억~천억 개 이상의 파라미터를 지닌 거대 모델을 밀집 구조로 운용하고 있는 것으로 보입니다. 이들은 모델 구조 혁신보다는 막대한 컴퓨팅 자원 투입으로 성능을 확보하는 경향이 있습니다cybolink.comcybolink.com. 실제로 OpenAI는 GPT-4 등을 개발하면서 마이크로소프트 애저 클라우드에 수십억 달러 규모의 연산 리소스를 투입했고, 2024년 한 해에만 추론 서비스 비용으로 120억 달러 이상을 지출했다는 보도도 있습니다theregister.com. 구글 역시 자체 AI 모델들을 위해 대규모 **TPU 팟(pod)**과 데이터센터 증설에 아낌없이 투자해 왔습니다. 다시 말해, 서구 빅테크들은 충분한 자본력과 인프라를 지렛대 삼아 모델을 키우고 돌리는 방식을 선택한 것입니다.

이러한 “브루트포스(Brute-force)형” 접근을 택한 이유는 몇 가지로 분석됩니다:

자본 및 인프라의 여유: OpenAI나 구글 같은 기업들은 일찌감치 수십억 달러의 투자를 유치하고 거대한 데이터센터를 확보했습니다. 돈과 자원이 넉넉하다 보니, 새로운 아키텍처를 모색하기보다는 검증된 밀집 모델을 더 크게, 더 많이 돌리는 것이 현실적이었습니다. 예를 들어 GPT-3에서 GPT-4로 갈 때 모델 파라미터 수와 학습 데이터량을 대폭 늘리고, 그에 맞춰 슈퍼컴퓨터 급 하드웨어를 증설하는 식으로 성능을 끌어올렸습니다cybolink.comcybolink.com. 이는 기술적 모험을 줄이고도 최고 성능을 달성할 수 있는 길이기도 했습니다. 기업 입장에서는 확실한 방법에 자본을 투입해 단기간에 목표 성능에 도달하는 것이, 새로운 구조를 탐색하다 실패하는 위험을 지는 것보다 낫다고 판단한 것입니다.

MoE 구조의 복잡성과 성숙도 문제: MoE 자체는 새로운 개념은 아니지만(구글이 2021년 Switch Transformer 등을 통해 선도적으로 연구한 바 있음medium.com), 이를 상용 대규모 모델에 안정적으로 적용하는 데에는 어려움이 많았습니다. MoE 모델을 훈련/서빙하려면 여러 GPU에 전문가들을 분산시키고, 매 토큰마다 동적으로 통신하여 결과를 합쳐야 하는데, 이는 소프트웨어 최적화부터 하드웨어 연결까지 해결해야 할 난관들이 존재합니다blogs.nvidia.comblogs.nvidia.com. NVIDIA 역시 “MoE 모델을 실제 제품 수준으로 확장하는 것은 악명 높게 어렵다(notoriously difficult)”고 지적하면서, 이를 위해서는 하드웨어-소프트웨어의 극한 최적화가 필요하다고 밝혔습니다blogs.nvidia.com. 다시 말해, 빅테크들이 MoE를 채택하지 않은 한 가지 이유는 구현과 운영의 복잡성입니다. 실제로 OpenAI GPT-4의 경우도 내부적으로 일부 MoE 기법을 활용했을 가능성이 거론되지만medium.com, OpenAI는 정확한 구조를 공개하지 않았고, 안정성 문제 등으로 완전한 MoE 모델을 내세우지는 않은 것으로 추정됩니다. 기업들은 수백 명의 엔지니어 팀으로도 촉박한 일정에 모델을 만들어야 하다 보니, 상대적으로 보수적인 선택을 한 것으로 볼 수 있습니다. (한 스타트업 관계자도 “MoE 모델 학습은 정말 어렵다. 우리는 수많은 과학적·성능상의 도전과제를 겨우 극복하며 파이프라인을 구축했다”고 밝힌 바 있는데cameronrwolfe.substack.com, 이처럼 MoE는 전문 지식과 노하우가 필요한 어려운 길입니다.)

품질 및 일관성에 대한 고려: 새로운 MoE 구조가 항상 기존 밀집 모델보다 나은 품질을 보장하는 것은 아니며, 특히 미세조정(파인튜닝)이나 RLHF(인간 피드백 강화학습) 단계에서 제어가 까다로울 수 있습니다. 여러 전문가로 나뉘어 있다 보니 학습이 고르게 이루어지지 않으면 특정 전문가에 지식 편중이 생기거나, 응답 생성 시 예측 불가능한 변동성이 나타날 수 있다는 지적도 있었습니다. 예를 들어 MoE 모델은 내부에 다양한 전문가들이 경쟁하듯 상호작용하기 때문에, 동일한 입력에도 비결정론적(non-deterministic) 결과를 낼 가능성이 더 높다는 분석도 제기되었습니다152334h.github.io. 반면 단일 거대 모델은 하나의 거대한 분포를 학습하므로 상대적으로 출력이 일관되고 튜닝하기 용이할 수 있습니다. OpenAI나 구글이 초창기에는 밀집 모델로도 충분한 성능을 끌어낼 자신이 있었고, 그 거대한 모델을 사람 피드백으로 직접 미세조정하면서 안정적인 성능 확보에 집중한 것으로 보입니다. 요컨대, 일정 수준 이상 자원이 있다면 검증된 방식을 통해 안전하게 고품질 모델을 만드는 게 유리하다고 판단한 것입니다.

데이터 및 생태계 측면: 서구권 거대 모델들은 단순히 모델 아키텍처뿐만 아니라 훈련 데이터의 양과 질, 그리고 후처리 기법 등에서도 강점을 지니고 있습니다. 예를 들어 OpenAI는 인터넷 전체를 아우르는 방대한 텍스트에 더해, 인간 전문가들이 레이블링한 정제된 데이터와 피드백을 통해 모델을 조율합니다. 이렇게 얻은 지식의 풍부함과 응답의 세련됨이 경쟁 우위인데, 이는 부분적으로 모델 크기 덕분에 담을 수 있는 정보량과 후처리 단계의 투자 덕분입니다. MoE 구조를 도입하면 모델 자체는 효율적이지만, 결국 데이터가 부족하면 성능이 제한되기 마련입니다. 서구권 기업들은 여전히 “더 큰 모델+더 많은 데이터” 전략을 주된 무기로 삼았고, 이 접근을 뒷받침하기 위해 자본을 데이터 수집과 인프라에 투입해온 것입니다. 반면 중국을 비롯한 다른 플레이어들은 방대한 공개 데이터 접근이나 인적자원 측면에서 핸디캡이 있기에, 모델 구조 혁신을 통한 차별화에 무게를 실었다고도 볼 수 있습니다.

독점 기술 및 모방 우려: 마지막으로, 서구권 리더들이 MoE 구조를 기피한 이유 중 하나는 기술 모방에 대한 견제심리일 수 있습니다. MoE 모델의 개념과 구현법은 학계와 오픈소스 커뮤니티를 통해 비교적 공유되기 쉬운 편입니다. 만약 OpenAI가 GPT-4부터 대놓고 MoE를 전면 도입했다고 가정해보면, 그 개념 자체는 새로운 것이 아니므로 다른 경쟁자들도 비슷한 구조를 따라하면서 빠르게 추격할 가능성이 있습니다. 그러나 초거대 밀집 모델을 막대한 자본으로 학습하는 방식은 따라하려 해도 웬만한 기업이나 연구소는 엄두를 낼 수 없는 진입장벽이 됩니다. 즉, **“돈의 장벽”**을 세움으로써 경쟁 우위를 지키는 측면도 있었던 것이죠. 실제로 GPT-4 수준의 모델을 새로 개발하려면 수천억 원대의 투자와 전문 인력, 그리고 수년간 축적된 노하우가 필요해 쉽게 모방할 수 없습니다. 반면 Kimi K2가 시연한 MoE 접근법은 비용 면에서는 문턱이 낮지만, 기술적 구현력이 필요하다는 점에서 또 다른 장벽이 있습니다. Kimi K2 팀이 공개한 보고서를 보면, 1조 파라미터 MoE를 훈련하기 위해 256대 이상의 GPU를 병렬로 연결하고arxiv.orgarxiv.org, 체크포인팅과 통신을 최적화하는 복잡한 분산 시스템을 개발해야 했습니다arxiv.orgarxiv.org. 이러한 시스템 엔지니어링 역량과 알고리즘 혁신 없이는 단순히 MoE 아이디어만 안다고 해서 따라 만들기 어렵습니다. 요컨대, 서구권은 자본 장벽, Kimi K2는 기술 장벽으로 각자의 모방 난이도를 높인 양상이라고 할 수 있습니다.

결론 및 시사점

Kimi K2의 등장은 초거대 언어모델 개발 패러다임에 중요한 물음을 던졌습니다. 과거에는 최고 성능의 AI를 얻으려면 천문학적 비용의 연산 자원 투입이 불가피하다고 여겨졌지만, Kimi K2는 창의적인 모델 구조 설계와 효율화로 비용 장벽을 크게 낮출 수 있음을 보여주었습니다pub.towardsai.netcybolink.com. MoE 구조의 스케일-효율 트레이드오프 극복은 연구 공동체와 업계에 모델 대형화의 새로운 길을 제시했고, 실제로 최근에는 개방형 LLM들 중 상당수가 MoE를 채택하며 급속히 발전하고 있습니다blogs.nvidia.comblogs.nvidia.com. 반면 여전히 OpenAI, 구글 등 거대 기업들은 자체 자본과 인프라를 바탕으로 한 정공법으로 차세대 모델을 밀어붙이고 있으며, 이는 단기간 내 최고의 성능을 끌어내는 데 유효한 전략입니다. 다만 이 접근법은 막대한 비용 구조를 수반하기에, 상용 서비스의 채산성이나 AI 기술의 민주화 측면에서 제약이 있다는 지적도 나오고 있습니다theregister.com.

향후에는 이 두 흐름이 서로 수렴할 가능성도 있습니다. 즉, MoE와 같은 효율적 아키텍처를 점진적으로 도입하면서도, 여전히 막대한 훈련 데이터와 튜닝 기법을 활용하는 혼합 전략이 등장할 수 있습니다. 이미 구글의 Gemini 모델 일부 버전에 MoE 아이디어가 접목되고 있다는 보고가 있고ibm.combdtechtalks.substack.com, OpenAI도 비용 절감을 위해 다양한 최적화를 모색 중인 것으로 알려져 있습니다. 결국 핵심은 “지능 대비 비용”을 얼마나 낮추느냐인데, Kimi K2가 보여준 바와 같이 새로운 발상과 과감한 설계가 있다면 거대한 자본 없이도 최첨단 AI를 달성할 수 있음을 우리는 목격했습니다. 이는 국내외 많은 연구자와 기업들에게 효율적인 AI 연구개발의 중요성을 환기시켰고, AI 기술의 접근성 확대라는 긍정적 효과도 가져왔습니다. 앞으로도 이러한 MoE 모델의 발전과 기존 방식의 경쟁을 주시함으로써, 더 뛰어나면서도 모두가 활용하기 쉬운 AI를 향한 길이 열리길 기대해 봅니다.

이러한 효율적인 설계는 Kimi K2의 운영 비용을 크게 절감시켜, 이를 API 가격에 반영할 수 있게 했습니다. Kimi K2의 API 가격은 OpenAI의 GPT-4에 비해 약 10분의 1 수준으로 알려져 있어, 개발자들에게 매력적인 대안이 되고 있습니다. 또한, Kimi K2는 코드 생성, 디버깅, 최적화 등 AI 코딩 분야에서 국내 최고 수준의 성능을 보이며, 복잡한 작업을 자동으로 분해하고 실행할 수 있는 강력한 Agent 구축 능력을 제공합니다. 이러한 기술적 우수성과 경제적 이점의 결합은 Kimi K2가 중국 AI 시장을 넘어 글로벌 시장에서도 주목받는 이유입니다.

DeepSeek: 오픈소스 모델의 경쟁력

DeepSeek는 또 다른 중국 AI 스타트업으로, 오픈소스 모델을 통해 빠르게 기술력을 쌓고 있다. DeepSeek의 모델은 오픈소스 커뮤니티를 통해 활발히 개발되고 있으며, 이는 기술의 빠른 반복과 개선을 가능하게 한다. DeepSeek의 모델들은 코딩, 수학, 논리적 추론 등에서 높은 성능을 보여주며, 특히 DeepSeek-v3-0324 모델은 Kimi K2와의 비교에서도 경쟁력 있는 성과를 거두었다.

DeepSeek의 전략은 기술의 민주화와 AI 생태계의 확장에 기여하며, 이는 중국 AI가 단순히 기술 추종자가 아니라, 혁신적인 개발 모델을 통해 글로벌 AI 시장에서 독자적인 위치를 구축하고 있음을 보여준다. DeepSeek의 오픈소스 접근법은 개발자들이 모델을 자유롭게 활용하고 개선할 수 있도록 하여, AI 응용 분야의 다양성과 창의성을 촉진하고 있다. 이는 중국 AI가 기술적 우수성뿐만 아니라, 생태계 구축과 커뮤니티 기반의 혁신을 통해 지속 가능한 경쟁력을 확보하고 있음을 뜻한다.

근본적 차이의 원인 : 기업 vs. 정부 주도

서구와 중국의 AI 개발 모델이 이렇게 극단적으로 다른 방향으로 발전할 수 있었던 근본적인 원인은 두 지역의 AI 산업을 주도하는 주체의 차이에서 찾을 수 있다.

서구는 민간 기업, 특히 대형 기술 기업들이 AI R&D와 투자를 주도하는 반면, 중국은 정부가 전략적 목표 하에 AI 산업을 체계적으로 육성하고 지원하는 체계를 구축하고 있습니다. 이러한 주도권의 차이는 AI 개발의 속도, 방향, 그리고 최종 목표에 있어서 명확한 차이를 만들어내고 있으며, 향후 AI 경쟁의 양상을 결정짓는 핵심 요인이 될 것이다.

서구 : 민간 기업 중심의 투자와 R&D

서구의 AI 산업은 OpenAI, Google, Microsoft, Meta 등과 같은 민간 기업들이 주도한다.

이들 기업은 주주 이익 극대화를 목표로 하며, AI 기술을 통해 새로운 수익원을 창출하고 기존 사업을 강화하는 데 초점을 맞추고 있다. 이러한 민간 주도의 개발 모델은 시장의 수요와 기술의 가능성에 따라 빠르게 반응하고, 혁신적인 제품과 서비스를 출시하는 데 강점을 가지고 있다.

그러나 동시에, AI 개발은 수익성과 관련된 단기적 성과에 집중될 수 있으며, 장기적이고 기초적인 연구에는 상대적으로 소홀할 수 있는 한계가 있다.

민간 기업들은 AI 기술을 독점적으로 보유하고, 시장 지배력을 확보하려는 경향이 있어, AI 기술의 민주화와 보편적 혜택 실현에는 제약이 있을 수 있다.

즉, 서구의 AI 개발은 기업의 전략적 선택과 시장의 논리에 따라 움직이기 때문에, AI의 사회적, 윤리적 측면에 대한 고려가 상대적으로 부족할 수 있다.

중국 : 정부 주도의 전략적 투자와 생태계 조성

중국의 AI 산업은 정부가 전략적으로 주도하고 있다. 중국 정부는 ‘차세대 AI 발전 계획’ 등을 통해 AI를 국가 핵심 전략 산업으로 육성하고, 막대한 자금과 정책적 지원을 아끼지 않고 있다. ‘25년 한 해에만 중국은 AI에 8900억 위안(약 1250억 달러)을 투자했으며, 이는 전년 대비 18% 증가한 수치다. 특히, 정부의 직접 지원이 3450억 위안(39%)으로, 정부의 역할이 매우 크다. Top 50+ Chinese AI Investment Statistics [2025] | Second Talent

중국 정부는 AI 기초 연구, 인프라 구축, 산업 융합, 인재 양성 등 AI 밸류체인 전반에 걸쳐 체계적인 지원을 하고 있으며, 이는 중국 AI가 빠르게 성장할 수 있는 원동력이 된다. 또한, 중국 정부는 AI 기술을 사회 전반에 걸쳐 확산시켜, 스마트 시티, AI+제조업, AI+의료 등 다양한 응용 분야에서 AI를 활용하는 데 적극적이다.

AI 발전 방향에 미치는 영향

서구와 중국의 이러한 근본적인 개발 모델의 차이는 향후 AI 산업의 발전 방향에도 큰 영향을 미칠 것으로 예상된다.

서구는 기술 우위를 유지하고, 고급 시장을 집중 공략하는 전략을 지속할 가능성이 높으며, 중국은 대규모 상용화와 다양한 응용 분야의 확장을 통해 AI 산업의 규모와 영향력을 키워나갈 것으로 보인다.

이러한 두 가지 전략의 충돌과 공존은 향후 AI 산업의 지형도를 재편할 것이며, 투자자들에게는 새로운 기회와 도전을 동시에 제시할 것이다.

서구: 기술적 우위 유지와 고급 시장 집중

서구의 AI 기업들은 고성능 GPU, 첨단 반도체 설계, 그리고 기초 AI 알고리즘 등 AI 밸류체인의 상류에서의 기술적 우위를 유지하는 데 집중할 것으로 예상된다. NVIDIA, AMD, Intel 등의 미국 기업들은 세계 최고 수준의 AI 칩 설계 기술을 보유하고 있으며, 이는 서구 AI가 지속적인 경쟁력을 확보할 수 있는 핵심 요소다.

OpenAI, Anthropic, Google 등은 기초 모델 개발에서 여전히 선두를 달리고 있으며, 이들은 고성능 AI 모델을 통해 엔터프라이즈 솔루션, 의료, 금융 등 고부가가치 시장을 공략하는 전략을 지속할 것이다.

서구 AI는 정확성, 투명성, 안정성을 중시하는 분야, 예를 들어 제약, 은행, 정부 기관 등에서 강점을 가질 것으로 보이며, 이들 분야는 높은 수익성과 규제 준수를 요구하기 때문에 서구 AI의 고급화 전략과 부합한다.

그러나, 중국 AI의 저비용 공세가 지속될 경우, 서구 AI는 점차 가격 경쟁력에서 밀리고, 상대적으로 좁은 시장에 집중될 수 있다는 리스크도 존재한다.

중국: 대규모 상용화와 응용 분야 확장

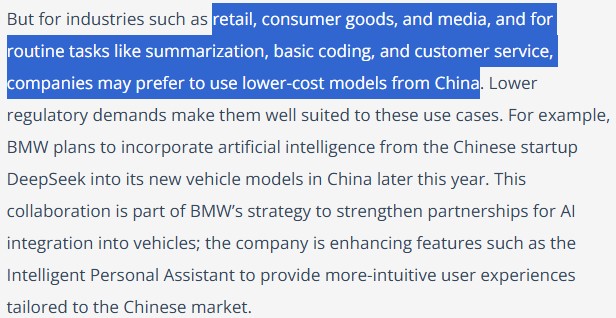

중국의 AI 산업은 정부의 전략적 지원과 대규모 내수 시장을 바탕으로 AI 기술의 대규모 상용화와 다양한 응용 분야로의 확장을 가속화할 것으로 예상된다. 중국은 이미 AI+제조업, AI+의료, AI+금융, AI+에너지 등 다양한 산업 분야에서 AI를 적극적으로 도입하고 있으며, 이는 AI 기술의 가치를 검증하고, 산업 전반의 생산성을 향상시키는 데 기여하고 있다. 중국의 AI 모델들은 낮은 비용과 높은 활용성을 바탕으로, 소매, 소비재, 미디어 등 B2C 서비스 분야에서 강점을 가질 것으로 보인다.

또한, 중국은 AI 기술을 스마트 시티, 정부 플랫폼 등에 통합하여, AI를 일상 생활에 밀접하게 연결하는 데 성공하고 있다. 이러한 대규모 상용화 전략은 AI 기술의 보급을 가속화하고, AI 산업의 규모를 빠르게 키워나가는 데 효과적이다. 향후 중국은 AI 기술의 독자적인 표준을 확립하고, 글로벌 AI 시장에서 미국과 양분하는 독자적인 생태계를 구축할 가능성이 높다.

AI 밸류체인 분석 : 서구와 중국의 각축장

AI 산업은 Upstream(반도체, 클라우드 인프라), Midstream(AI 알고리즘, LLM), Downstream(AI 응용 서비스, 소프트웨어)으로 구성된 복잡한 밸류체인을 형성하고 있다.

서구와 중국은 이 밸류체인의 각 단계에서 서로 다른 강점과 약점을 가지고 있으며, 이는 두 지역의 AI 경쟁 양상을 결정짓는 핵심 요인이다.

서구는 상류의 반도체와 기초 연구에서 강점을 가지는 반면, 중국은 하류의 응용 분야와 대규모 데이터, 시장 규모에서 우위를 점하고 있습니다. 이러한 밸류체인별 경쟁 구도는 향후 AI 산업의 가치 창출 구조와 주요 기업들의 협상력 변화에 큰 영향을 미친다.

상류는 AI 시스템의 하드웨어적 기반을 제공하는 계층으로, 반도체 칩, 클라우드 인프라, 데이터 센터 등이 포함된다. 중류는 AI 시스템의 소프트웨어적 핵심인 AI 알고리즘, 기계 학습 프레임워크, 대형 언어 모델(LLM) 등으로 구성된다. 하류는 AI 기술이 실제로 적용되는 응용 서비스와 소프트웨어로, AI 챗봇, 자율주행, 스마트 팩토리, AI 기반 의료 진단 등 다양한 분야에 걸쳐 있다.

세 계층은 서로 긴밀하게 연결되어 있으며, 각 계층의 발전이 전체 AI 산업의 성장에 기여한다.

상류 : 반도체, 클라우드 인프라

AI 밸류체인의 상류는 AI 시스템이 작동하기 위한 물리적 기반을 제공한다. 이 계층에는 AI 연산을 수행하는 데 핵심적인 반도체 칩(특히 GPU), 대규모 데이터를 저장하고 처리하는 클라우드 인프라, 그리고 데이터 센터가 포함된다. 이 계층은 막대한 자본 투자와 첨단 기술이 요구되며, 높은 수익성을 보장한다.

NVIDIA, AMD, Intel 등의 미국 기업들이 설계에서 강점을 가지고 있으며, 대만의 TSMC와 한국의 삼성이 제조에서 주도권을 가지고 있다.

중국은 이 분야에서 미국의 수출 규제에 직면해 있지만, Huawei, Cambricon 등의 기업을 통해 자체 반도체 개발에 박차를 가하고 있으며, 동시에 희토류 등 반도체 제조에 필요한 핵심 소재의 공급에서 전략적 우위를 확보하고 있다.

중류 : AI 알고리즘, LLM

AI 밸류체인의 중류는 AI 시스템의 ‘두뇌’에 해당하는 계층으로, AI 알고리즘, 기계 학습 프레임워크, 대형 언어 모델(LLM)이 이에 속한다. 이 계층은 AI 기술의 핵심적인 혁신이 일어나는 곳으로, 기술적 난이도가 높고, 연구 개발 역량이 중요하다.

중류 계층은 AI 산업에서 혁신과 산업 가치 측면에서 가장 중요한 부문으로, 이 분야의 경쟁력이 전체 AI 산업의 경쟁력을 결정짓는 핵심 요소다.

미국은 OpenAI, Google, Anthropic 등이 GPT, Gemini, Claude 등의 선도적인 LLM을 개발하며, 이 분야에서 기술적 우위를 유지하고 있다.

중국은 Baidu, Alibaba, Tencent 등의 대기업과 Moonshot AI, DeepSeek 등의 스타트업이 빠르게 추격하고 있으며, 특히 중국의 방대한 데이터와 다양한 응용 시나리오를 활용한 학습을 통해, 서구 모델들과의 기술 격차를 빠르게 좁히고 있다.

하류 : AI 응용 서비스, 소프트웨어

AI 밸류체인의 하류는 AI 기술이 실제로 우리의 삶과 산업에 적용되는 부문이다. AI 챗봇, 자율주행 자동차, 스마트 팩토리, AI 기반 의료 진단, 개인화된 콘텐츠 추천 등 다양한 응용 서비스와 소프트웨어가 이에 해당한다. 이 계층은 AI 기술의 상용화와 보급을 결정짓는 가장 중요한 분야로, 시장 규모와 성장 잠재력이 매우 크다. (개인적으로는 이 분야가 결국 가장 많은 부가가치를 가져가게 될 것이라 생각한다)

중국은 방대한 인구와 다양한 산업 구조를 바탕으로, 이 분야에서 매우 빠른 성장을 보이고 있다. 특히 스마트 홈, 자율주행, AI 기반 도시 관리 시스템 등에서 중국은 선도적인 위치를 차지하고 있으며, AI 응용 서비스의 대규모 상용화에 성공하고 있다.

서구와 중국의 주요 기업 분석

서구와 중국의 AI 밸류체인에는 각각 강력한 기업들이 포진하고 있으며, 이들은 각자의 전략과 강점을 바탕으로 AI 경쟁에서 주도권을 확보하려 하고 있다. 서구는 NVIDIA, OpenAI, Google, Microsoft 등이 하드웨어, 기초 모델, 클라우드 인프라에서 강력한 영향력을 가지고 있는 반면, 중국은 Alibaba, Tencent, Baidu, Huawei, 그리고 Moonshot AI, DeepSeek 등의 신생 강자들이 정부의 전략적 지원을 등에 업고 빠르게 성장하고 있다.

구분

서구 주요 기업

중국 주요 기업

상류 (인프라)

NVIDIA (GPU), AMD, Intel (반도체 설계)

Huawei (Ascend 칩), Cambricon (AI 칩 설계)

중류 (모델)

OpenAI (GPT), Google (Gemini), Anthropic (Claude)

Moonshot AI (Kimi K2), DeepSeek, Alibaba (Qwen), Baidu (Ernie)

NVIDIA는 AI 연산에 필수적인 GPU 시장의 절대강자로, 세계 AI 인프라의 핵심을 제공한다. OpenAI는 GPT 시리즈를 통해 생성형 AI의 새로운 지평을 열었으며, 고성능 LLM 개발의 선두 주자로 자리잡았다. Google은 DeepMind를 비롯한 자체 AI 연구소를 통해 AI 기초 연구에서 선도적인 역할을 하고 있으며, Gemini 모델을 통해 OpenAI와 경쟁하고 있다. Microsoft는 OpenAI와의 전략적 파트너십을 통해 Azure 클라우드에 AI 기능을 통합하며, 엔터프라이즈 AI 시장에서 강력한 입지를 구축하고 있다.

이들 기업은 막대한 자본과 인재, 그리고 축적된 기술력을 바탕으로 AI 밸류체인의 상류와 중류에서 강력한 경쟁력을 보유하고 있다.

중국: Alibaba, Tencent, Baidu, Huawei, Moonshot AI

중국 AI 산업은 대기업과 스타트업이 협력하며 빠르게 성장하고 있다.

Alibaba는 전자상거래와 클라우드 사업을 바탕으로 AI 기술을 다양한 분야에 적용하고 있으며, Moonshot AI 등 AI 스타트업에 전략적 투자를 하며 AI 생태계를 구축하고 있다. Tencent는 소셜 미디어와 게임 사업을 통해 축적한 데이터와 기술력을 바탕으로 AI를 개발하며, 특히 AI+제조업 분야에 집중하고 있다. Baidu는 중국의 대표적인 AI 기업으로, 자율주행, 음성 인식, LLM 등 다양한 AI 분야에서 선도적인 역할을 하고 있다. Huawei는 AI 칩 개발에 집중하며, 미국의 수출 규제에 대응하며 중국 AI 산업의 자립을 위한 핵심 기업으로 성장하고 있다. Moonshot AI와 DeepSeek 등의 스타트업은 Kimi K2, DeepSeek-v3 등의 혁신적인 모델을 개발하고 있다.

밸류체인별 협상력

AI 밸류체인의 각 계층에서는 서로 다른 기업들이 협상력을 가지고 있으며, AI 트렌드가 심화될수록 이러한 협상력의 균형은 변화할 것으로 예상된다. 현재는 상류의 반도체 기업들이 막대한 협상력을 가지고 있지만, 향후 AI 기술이 보편화되고, 응용 분야의 중요성이 커질수록 하류의 AI 소프트웨어 및 서비스 기업들의 협상력이 강화될 것이다.

현재 : 상류 반도체 기업의 지배력

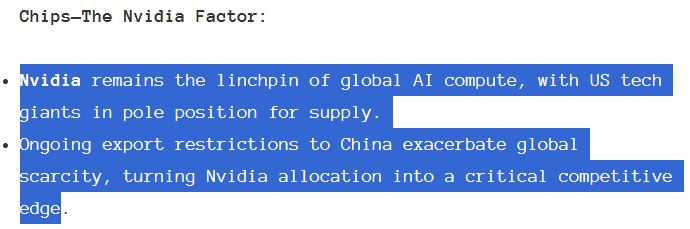

현재 밸류체인에서 가장 큰 협상력을 가지고 있는 것은 상류의 반도체 기업들, 특히 NVIDIA다. AI 모델의 학습과 추론에 필수적인 고성능 GPU를 독점적으로 공급하고 있는 NVIDIA는 전 세계 AI 기업들이 그들의 제품 없이는 AI 개발을 할 수 없을 정도로 막강한 영향력을 가지고 있습니다

미국의 수출 규제로 인해 중국 기업들이 NVIDIA의 최신 GPU를 구하기 어려운 상황은, 반도체가 AI 산업에서 얼마나 전략적인 자원인지를 보여주는 단적인 예다.

상류 기업들의 지배력은 AI 산업의 초기 단계에서는 당연한 현상이지만, AI 기술이 성숙해지고, 소프트웨어와 응용 분야의 중요성이 커질수록 점차 약화될 수 있다.

협상력의 변화 : 하류 응용 분야의 부상

AI 트렌드가 심화되고, AI 기술이 보편화될수록, 밸류체인의 협상력은 상류에서 하류로 이동할 것으로 예상된다. AI 기술 자체가 차별화 요소가 아니라, AI를 어떻게 활용하느냐, 어떤 가치를 창출하느냐가 더 중요해질 것이기 때문에 AI를 활용한 혁신적인 서비스와 응용 프로그램을 개발하는 하류 기업들이 점차 더 높은 협상력을 가지게 될 것이다.

AI를 활용해 의료 진단의 정확도를 높이는 기업, 자율주행 기술을 상용화하는 기업, 개인화된 교육 서비스를 제공하는 기업 등은 AI 기술을 실질적인 가치로 전환시키는 역할을 하기 때문에, 시장에서 더 높은 평가를 받을 수 있다.

또한, 소비자가 직접 비용을 지불하는 B2C AI 서비스가 성장함에 따라, 사용자 경험과 브랜드, 마케팅 역량이 중요해지며, 이는 하류 기업들의 협상력을 강화하는 요인이 될 것입니다.

소비자 직접 지불 모델의 협상력

AI 산업의 지속 가능한 성장을 위해서는, 기업이나 정부의 보조금이 아닌, 소비자가 직접 비용을 지불하는 AI 소프트웨어 응용 분야가 활성화되어야 한다. 이러한 B2C AI 서비스는 AI 기술의 실질적인 가치를 검증하고, AI 기업들의 수익성을 보장하는 데 핵심적인 역할을 한다.

AI 소프트웨어 응용 분야의 성장

AI 소프트웨어 응용 분야는 AI 기술이 실제로 우리의 일상과 산업에 스며들어, 새로운 가치를 창출하는 분야다.

AI 기반의 개인 비서, 창의적인 콘텐츠 생성 도구, 스마트 홈 제어 시스템, 개인화된 건강 관리 앱 등은 소비자들이 직접 비용을 지불할 만한 충분한 가치를 제공할 수 있다. 이러한 응용 분야는 AI 기술의 보편화와 함께 폭발적인 성장을 할 것으로 예상되며, 이는 AI 산업의 새로운 성장 동력이 될 것이다. 특히, 중국은 내수 시장이 크고 중국 정부도 내수 주도 경제성장을 추구하고 있어 AI 소프트웨어 응용 분야에서 세계적인 강자로 성장할 잠재력을 가지고 있다.

B2C AI 서비스의 경쟁력

B2C AI 서비스는 AI 기술의 최종 수혜자인 소비자들에게 직접적인 가치를 제공하는 서비스다. 이러한 서비스는 AI 기술의 복잡성을 소비자가 쉽게 이해하고 활용할 수 있도록 하는 것이 핵심이며, 사용자 경험, 편의성, 개인화된 기능이 중요한 경쟁 요소가 된다.

중국의 AI 기업들은 WeChat, Taobao 등의 플랫폼을 통해 AI를 일상 생활에 밀접하게 통합하고 있으며, 이는 중국 AI가 B2C 시장에서 강력한 경쟁력을 가질 수 있는 기반을 마련한다.

향후 B2C AI 서비스는 AI 산업의 주요 수익원이 될 것이며, 이 분야에서의 경쟁력은 AI 기업의 지속 가능한 성장을 결정짓는 핵심 요소가 될 수밖에 없다.

AI 경쟁 시나리오 분석과 가능성 예측

서구와 중국의 AI 경쟁은 단순한 기술 경쟁을 넘어, 경제, 정치, 군사 등 다양한 측면에서 전개되는 전면적인 경쟁이다.

경쟁의 미래는 여러 가지 시나리오로 전개될 수 있으며, 각 시나리오의 가능성을 예측하는 것은 AI 관련 투자 전략을 수립하는 데 매우 중요하다.

중국 AI의 저비용 고성능 전략이 성공적으로 이어진다면, 중국이 AI 트렌드에서 확고한 우위를 차지하는 시나리오가 실현될 수 있으며, 반대로 서구가 수출 통제를 통해 중국 AI의 성장을 억제하는 시나리오도 가능하다. 또한, 두 진영이 서로 다른 강점을 인정하고, 공존하며, 협력하는 하이브리드 모델도 현실적인 대안이 될 수 있다.

시나리오

가능성

핵심 근거

주요 리스크

중국 AI의 지배적 우위

중간

– 저비용 고성능 모델의 경쟁력 – 대규모 데이터와 정부 지원

– 기술 격차 존재 – 반도체 의존 (미국 수출 규제)

서구-중국 AI의 공존

높음

– 하이브리드 AI 전략 (기업별 맞춤형 사용) – 기술 교류의 필요성 (글로벌 이슈 해결) – 글로벌 기업들의 중국 AI 활용 사례

– 지정학적 긴장의 심화 – 기술 표준의 분화

서구의 기술 통제로 중국 AI 축소

낮음

– 반도체 수출 규제 – 기술 봉쇄 정책

– 중국의 자체 기술 개발 (Huawei 등) – 중국의 막대한 내수 시장

중국 AI의 지배적 우위 (가능성: 중간)

중국 AI가 저비용, 대규모 데이터, 정부의 전폭적인 지원을 바탕으로 서구 AI를 앞서며, AI 트렌드에서 확고한 우위를 차지하는 시나리오다. 이 경우, 중국은 AI 기술의 표준을 주도하고, 글로벌 AI 시장을 장악하며, 서구 AI는 점차 시장 점유율을 잃고, 축소되는 상황에 직면하게 됩니다.

비용 경쟁력은 AI 기술의 대중화와 산업 전반의 AI 도입을 가속화시킬 것이다. 또한, 중국은 방대한 인구와 다양한 산업에서 생성되는 대규모 데이터를 보유하고 있으며, 정보보호 규제가 낮은 수준으로 거의 제한없이 데이터를 활용할 수 있어, AI 모델의 학습과 고도화에 유리한 조건을 가지고 있다. 무엇보다도, 중국 정부의 전략적이고 체계적인 지원은 중국 AI 산업의 지속 가능한 성장을 보장하는 가장 강력한 원동력이다.

이러한 요인들이 결합된다면, 중국 AI가 단기간에 글로벌 시장에서 지배적인 위치를 차지하는 것이 가능해질 수 있다.

리스크: 기술 격차, 반도체 의존

그러나 이 시나리오에는 몇 가지 리스크가 존재한다. 첫째, 아직까지는 서구 AI 모델, 특히 OpenAI의 최신 모델과 비교했을 때, 중국 AI 모델이 약간의 기술적 격차를 보이고 있다. 격차가 빠르게 좁혀지고 있지만, 완전히 해소되지는 않았다.

둘째, 중국 AI 산업은 여전히 고성능 AI 칩, 특히 NVIDIA의 GPU에 상당히 의존하고 있다. 미국의 수출 규제가 지속된다면, 중국 AI 산업의 성장에 병목 현상이 발생할 수 있다. 중국이 자체 반도체 기술을 빠르게 개발하고 있지만, 아직까지는 서구 수준에 도달하지 못했기 때문에, 이는 중국 AI의 지속적인 성장에 불확실성을 더하는 요소다.

서구-중국 AI의 공존 (가능성: 높음)

서구와 중국이 각자의 강점을 살려, 서로 다른 영역에서 경쟁하며 공존하는 시나리오다. 서구는 기술적 우위를 바탕으로 고급 시장을, 중국은 저비용을 바탕으로 대중 시장을 공략하는 형태로 발전할 수 있다.

하이브리드 AI 전략, 기술 교류

서구와 중국의 AI 경쟁이 극단적인 대립 양상으로 치닫지 않고, 공존의 방향으로 발전할 수 있는 근거는 여러 가지가 있다.

첫째, 하이브리드 AI 전략의 가능성이다. 많은 글로벌 기업들이 서구 AI와 중국 AI를 병행하여 사용하는 전략을 취할 가능성이 높다. 예를 들어, 고성능이 필요한 연구 개발에는 서구 AI를, 일반적인 상용 서비스에는 중국 AI를 활용하는 방식이다. 이는 기업들의 비용을 절감하면서도, AI 기술의 활용도를 극대화할 수 있는 전략이다.

둘째, 기술 교류의 필요성이다. AI는 기후 변화, 질병 치료, 에너지 문제 등 지구적 문제를 해결할 수 있는 잠재력을 가진 기술로, 서구와 중국의 AI 기술이 협력하고, 기술 교류를 활성화해야 한다는 공동의 이해관계는 서구-중국 AI의 공존을 가능하게 하는 중요한 요인이 될 수 있다.

Nestlé, Starbucks의 중국 AI 활용

일부 글로벌 기업들은 이미 중국의 AI 기술을 활용하기 시작했다. 예를 들어, Nestlé, Starbucks 등은 중국의 AI 기술을 활용해 고객 데이터를 분석하고, 마케팅 전략을 수립하는 등의 활동을 하고 있다.

이는 중국의 AI 기술이 이미 상업적으로 충분한 가치를 지니고 있음을 보여주는 사례이며, 향후 더 많은 글로벌 기업들이 중국 AI를 활용할 가능성이 있음을 시사한다. 이러한 사례들은 서구와 중국의 AI가 단순한 경쟁 관계를 넘어, 협력과 공존의 가능성도 열어두고 있음을 보여준다.

서구의 기술 통제로 중국 AI 축소 (가능성: 낮음)

서구권이 반도체 수출 규제, 기술 봉쇄 등을 통해 중국의 AI 발전을 억제하고, 중국 AI가 축소되는 시나리오다.

반도체 수출 규제, 기술 봉쇄

서구권, 특히 미국은 이미 중국에 대한 반도체 수출 규제를 시행하고 있으며, 이는 중국의 AI 발전에 큰 제약이 되고 있다.

고성능 AI 칩이 없으면, 대규모 AI 모델의 학습과 고성능 AI 서비스의 제공이 어려워진다. 또한, 서구권은 AI 관련 핵심 기술과 소프트웨어에 대한 중국의 접근을 제한하는 기술 봉쇄 정책도 시행하고 있다. 기술 통제가 강화된다면, 중국 AI의 발전은 상당히 둔화될 수 있다.

중국의 자체 기술 개발, 역내수요

그러나 서구의 기술 통제가 중국 AI를 완전히 축소시킬 가능성은 낮다. 첫째, 중국의 자체 기술 개발이다. 중국은 Huawei 등 국내 기업을 통해 자체 AI 칩과 소프트웨어를 개발하는 데 막대한 투자를 하고 있으며, 언젠가는 서구 수준의 기술력을 갖추게 될 가능성이 높다.

둘째, 역내수요다. 중국은 14억 인구를 가진 내수 시장을 보유하고 있다. 내수 시장만으로도 중국 AI 기업들은 충분한 성장 동력을 확보할 수 있으며, 서구 시장에 대한 의존도를 줄일 수 있다. 따라서 서구의 기술 통제가 중국 AI를 완전히 멈추게 하기는 어려울 것으로 예상된다.

중국 AI 밸류체인내 MongoDB의 위치와 전망

MongoDB는 NoSQL DBaaS(Database-as-a-Service) 시장의 선두 주자로, AI 시대의 데이터 관리 수요 증가에 따라 중요한 역할을 하고 있다. 다만, 시나리오에 따라서는 중국의 AI 밸류체인에서 MongoDB의 위치와 전망 분석이 투자 결정에 있어 중요한 요소가 될 수 있다.

MongoDB의 현재 : 데이터 인프라 핵심 기업

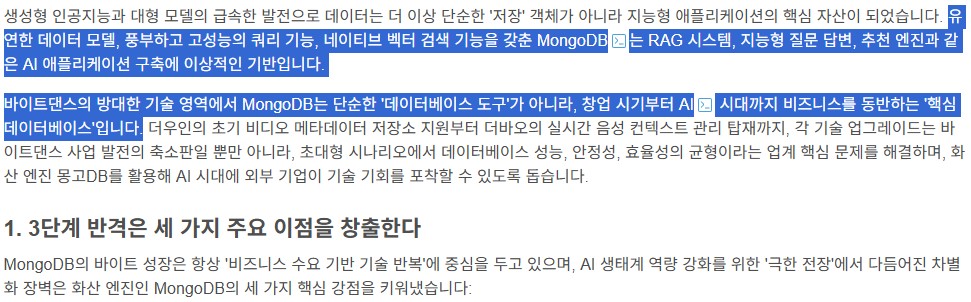

MongoDB는 유연한 문서 기반 데이터 모델과 강력한 확장성을 바탕으로, AI 애플리케이션 개발에 적합한 데이터베이스로 주목받고 있다. AI는 다양하고 비정형적인 데이터를 처리해야 하며, MongoDB의 스키마리스(Schema-less) 구조는 이러한 AI의 요구사항을 충족시키는 데 탁월하다.

중국 AI 밸류체인에서 MongoDB의 역할

MongoDB는 중국의 AI 밸류체인에서도 중요한 역할을 하고 있습니다. 중국의 주요 클라우드 기업들과의 전략적 파트너십을 통해, 중국 시장에 진출하며, 중국의 AI 애플리케이션 개발에 핵심적인 데이터베이스로 활용되고 있다.

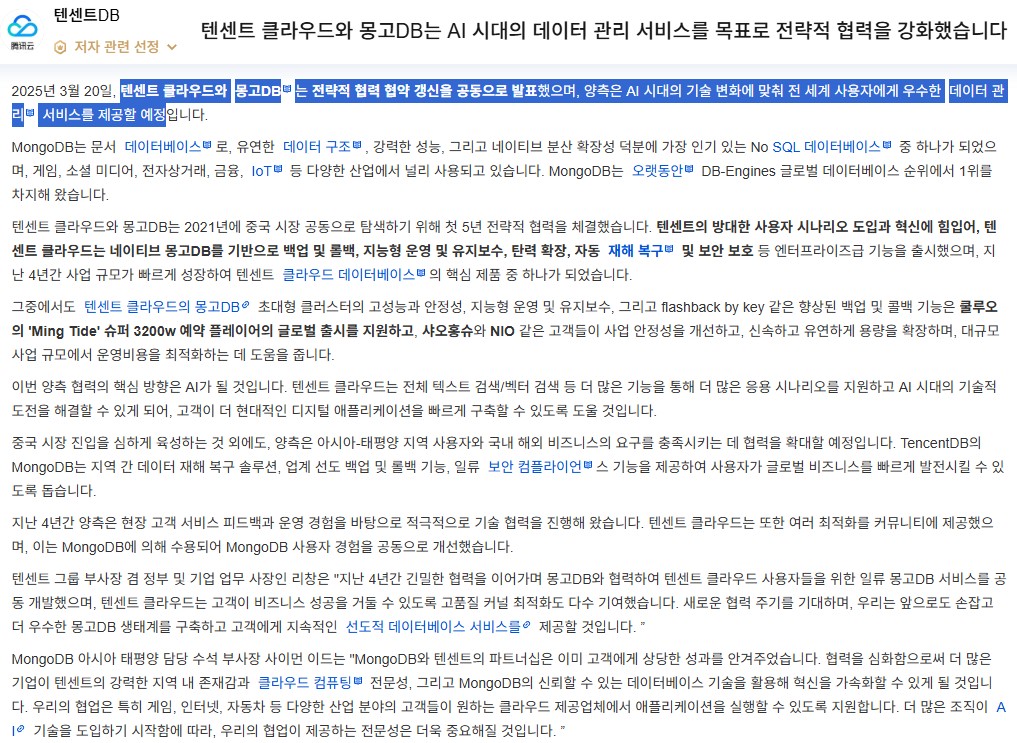

Tencent Cloud, Alibaba Cloud와의 전략적 파트너십

MongoDB는 Tencent Cloud, Alibaba Cloud 등 중국의 주요 클라우드 기업들과 전략적 파트너십을 맺고 있다. 이를 통해 MongoDB는 중국 내에서 안정적인 서비스를 제공할 수 있으며, 중국의 개발자들에게 익숙한 환경에서 MongoDB를 사용할 수 있게 해준다. 이러한 파트너십은 MongoDB가 중국 시장에서의 입지를 강화하고, 중국의 AI 생태계에 깊숙이 통합되는 데 기여하고 있다.

VolcEngine (ByteDance)과의 협업

MongoDB는 ByteDance의 클라우드 서비스인 VolcEngine과의 협업을 통해, 중국의 AI 밸류체인에서 핵심적인 역할을 하고 있다.

VolcEngine은 MongoDB를 “AI 데이터 베이스”로 포지셔닝하며, 다양한 AI 애플리케이션에 MongoDB를 활용하고 있다. 예를 들어, ByteDance의 AI 챗봇 ‘豆包’ 는 MongoDB를 활용해 실시간 음성 대화의 컨텍스트를 관리하며, AI 캐릭터 플레이 앱 ‘猫箱’ 은 MongoDB를 활용해 AI 캐릭터의 기억을 저장하고 검색한다.

이러한 사례들은 MongoDB가 중국의 AI 애플리케이션 개발에 실질적으로 활용되고 있음을 입증한다.

MongoDB의 미래 전망

MongoDB의 중국 AI 밸류체인에서의 미래는 세 가지 시나리오로 전개될 수 있다. 대체 가능성, 나름의 영역 유지, 그리고 지배적 사업자로의 성장이다.

대체 가능성 : 중국 내국산 DBMS (신창)

MongoDB가 중국에서 대체될 수 있는 가장 큰 리스크는 신창(信创) 정책이다.

신창은 ‘정보 기술 응용 혁신’을 의미하며, 중국 정부가 주도하는 국내 IT 산업 보호 및 육성 정책이다. 이 정책의 핵심은 정부 기관, 공공 기관, 그리고 중요한 산업 분야에서 외국 기술 대신 중국 자체의 기술과 제품을 사용하도록 장려하는 것이다. 이는 MongoDB와 같은 외국 데이터베이스 기업들에게는 중대한 도전이다. 신창 정책에 따라, 많은 중국 기업들이 외국 데이터베이스 솔루션 대신 국내에서 개발된 대체품을 선택해야 하는 압력을 받고 있다.

이는 MongoDB가 중국의 핵심 산업이나 정부 프로젝트에 진입하는 것을 어렵게 만든다.

나름의 영역 유지 : 파트너십을 통한 시장 진입

비록 신창 정책과 같은 도전에 직면하고 있지만, MongoDB는 Tencent Cloud와 같은 현지 파트너들과의 전략적 협력을 통해 중국 시장에서 나름의 영역을 유지하고 확장할 수 있다. Tencent Cloud와의 파트너십은 MongoDB에게 중국 시장에 진입할 수 있는 중요한 통로를 제공한다. 협력을 통해 MongoDB는 Tencent의 광범위한 고객 기반과 클라우드 인프라를 활용할 수 있으며, 이는 MongoDB가 독자적으로 달성하기 어려운 수준의 시장 침투를 가능하게 한다.

또한, MongoDB는 AI 시대에 맞춰 지속적으로 제품을 혁신하고 있으며, 이는 중국 시장에서의 경쟁력을 강화하는 데 기여한다. MongoDB는 Atlas Vector Search와 같은 AI 네이티브 기능을 도입하여, AI 애플리케이션의 핵심 요구사항인 벡터 검색을 지원하고 있으며, 이러한 기술적 혁신은 MongoDB가 단순한 데이터 저장소를 넘어, AI 애플리케이션의 핵심 인프라로 진화하고 있어 다른 중국 회사의 DBaaS로 쉽게 대체되기 어렵다는 근거를 제공한다.

지배적 사업자로의 성장 : AI 네이티브 기능 강화

MongoDB가 중국 AI 밸류체인에서 지배적 사업자로 성장하기 위해서는 AI 네이티브 기능을 지속적으로 강화하고, AI 애플리케이션의 핵심 데이터 플랫폼으로 자리 잡는 것이 중요하다. MongoDB는 이미 이 방향으로 나아가고 있으며, AI 검색 및 검색 기능을 데이터베이스 레이어로 가져오는 것을 목표로 하고 있다. 이미 알고 있는 것처럼, Voyage AI의 인수는 이 전략의 핵심 부분이었다. 기술 통합을 통해 MongoDB는 개발자들이 별도의 시스템을 관리하거나 외부 API를 사용하지 않고도, MongoDB 내에서 고품질의 임베딩을 생성하고, 벡터 검색을 수행하며, 결과를 재순위 매길 수 있도록 한다.

이러한 종합적인 전략을 통해 MongoDB는 단순한 NoSQL 데이터베이스를 넘어, AI 시대의 핵심 데이터 플랫폼으로 진화하고 있으며, 이는 중국을 포함한 글로벌 시장에서 지배적 사업자로 성장할 수 있는 강력한 기반을 제공한다.

중국 AI DBaaS 투자 기회 : MDB 투자 리스크 보완

중국 AI 데이터베이스 시장의 특징

중국의 AI 데이터베이스 시장은 서구와는 다른 독특한 특징을 가지고 있다. 전통적으로 MySQL, PostgreSQL과 같은 오픈소스 관계형 데이터베이스가 중심이었지만, AI 시대의 도래와 함께 AI-Ready 및 AI-Native 데이터베이스로의 전환이 빠르게 진행되고 있다.

이는 중국 AI DBaaS 시장이 매우 역동적이며, 새로운 투자 기회를 제공하고 있음을 의미한다.

MySQL, PostgreSQL 중심의 생태계

중국의 데이터베이스 시장은 오랜 기간 동안 MySQL, PostgreSQL과 같은 오픈소스 관계형 데이터베이스가 중심이었다.

이는 중국의 많은 인터넷 기업들이 초기에 오픈소스 솔루션을 채택하여 빠르게 성장할 수 있었기 때문이다. 전통적인 데이터베이스들은 트랜잭션 처리와 정형 데이터 관리에 강점을 가지고 있지만, AI 시대의 비정형 데이터, 대규모 확장성, 그리고 유연한 스키마 요구사항에는 한계를 보이고 있다.

그러나 이미 구축된 방대한 생태계와 개발자들의 익숙함 때문에, 여전히 중국 시장에서 중요한 위치를 차지하고 있다.

AI-Ready 및 AI-Native로의 전환

AI 시대의 도래와 함께, 중국의 데이터베이스 시장은 AI-Ready 및 AI-Native로의 전환을 가속화하고 있다.

AI-Ready 데이터베이스는 기존의 데이터베이스에 AI 기능을 추가하거나, AI 애플리케이션과의 통합을 강화한 것을 의미한다. 예를 들어, 관계형 데이터베이스에 벡터 검색 기능을 추가하거나, AI 모델의 학습 데이터를 효율적으로 제공하는 기능을 강화하는 것이 이에 해당한다.

AI-Native 데이터베이스는 AI 애플리케이션의 요구사항에 맞춰 처음부터 설계된 데이터베이스로, 벡터 데이터베이스가 대표적인 예다.

이러한 전환은 중국의 AI DBaaS 시장이 매우 빠르게 진화하고 있으며, 새로운 기술과 비즈니스 모델이 등장할 수 있는 기회의 장을 제공하고 있다.

5.2. 주요 투자 후보 기업 분석

중국의 AI DBaaS 시장은 빠르게 성장하고 있으며, MongoDB를 보완하거나 대체할 수 있는 다양한 투자 기회를 제공한다.

중국의 주요 클라우드 서비스 제공업체들은 AI에 최적화된 데이터베이스 서비스를 개발하고 있으며, 이는 중국의 AI 밸류체인에서 중요한 역할을 한다. 또한, 벡터 데이터베이스와 같은 AI 네이티브 데이터베이스를 전문으로 하는 스타트업들도 주목할 만하다. 이러한 기업들은 중국의 AI 발전에 맞춰 특화된 솔루션을 제공하며, 빠른 성장 잠재력을 가지고 있다.

Alibaba Cloud: Lindorm, Tair, DashVector

Alibaba Cloud는 중국의 AI DBaaS 시장에서 가장 중요한 플레이어 중 하나다. Alibaba Cloud는 AI에 최적화된 다양한 데이터베이스 서비스를 제공하며, 이는 중국의 AI 밸류체인에서 핵심적인 역할을 한다. 그들의 데이터베이스 포트폴리오는 Lindorm, Tair, 그리고 DashVector와 같은 제품들을 포함한다. Lindorm은 HBase와 호환되는 고도로 최적화된 NoSQL 데이터베이스로, 높은 처리량과 동시성을 요구하는 시나리오에 적합하다. Tair는 Alibaba Cloud의 인메모리 데이터베이스 서비스로, 매우 낮은 지연 시간을 요구하는 애플리케이션에 적합하다. DashVector는 Alibaba Cloud의 벡터 데이터베이스 서비스로, AI 애플리케이션의 핵심 요구사항인 의미 검색 및 유사성 검색을 지원한다.

Tencent Cloud : X-Stor, MongoDB 파트너십

Tencent Cloud는 중국의 AI DBaaS 시장에서 또 다른 핵심 플레이어다. 그들은 자체 개발한 멀티모델 NoSQL 데이터베이스인 X-Stor를 통해 독특한 경쟁력을 확보하고 있다. X-Stor는 그래프, 와이드 컬럼, 문서, 시계열 등 다양한 데이터 모델을 하나의 시스템에서 처리할 수 있도록 설계되었다. 이는 Tencent가 소셜 네트워크, 비디오 스트리밍, 온라인 게임 등 다양한 서비스를 운영하면서 발생하는 복잡한 데이터 관리 요구사항을 해결하기 위해 개발되었다. 또한, Tencent Cloud는 MongoDB와의 전략적 파트너십을 통해 중국의 AI DBaaS 시장에서 강력한 입지를 구축하고 있다.

Huawei Cloud : GeminiDB, Document Database Service

Huawei Cloud는 중국의 AI DBaaS 시장에서 기술 자립을 추구하는 대표적인 기업입니다. 그들은 자체 개발한 GeminiDB를 통해 NoSQL 데이터베이스 서비스를 제공하며, 이는 MongoDB와 같은 문서 데이터베이스의 기능을 제공합니다.

GeminiDB는 고성능, 고가용성, 그리고 강력한 보안 기능을 자랑하며, 특히 정부, 금융, 통신 등 엔터프라이즈급 시장에서 강점을 가지고 있다. 또한, Huawei Cloud는 Document Database Service를 제공하여, MDB API와 호환되는 서비스를 제공함으로써, 기존 MDB 사용자들이 쉽게 전환할 수 있도록 지원한다.

Huawei는 “신창” 정책의 수혜를 입는 대표적인 기업으로, 중국의 AI DBaaS 시장에서 중요한 역할을 할 것으로 예상된다.

Zilliz : Milvus 벡터 데이터베이스

Zilliz는 중국의 AI DBaaS 시장에서 AI 네이티브 데이터베이스를 전문으로 하는 대표적인 스타트업이다. 그들의 핵심 제품인 Milvus는 오픈소스 벡터 데이터베이스로, AI 애플리케이션의 핵심 요구사항인 고차원 벡터 데이터의 효율적인 저장 및 검색을 전문으로 한다.

Milvus는 의미 검색, 이미지 검색, 추천 시스템, 그리고 생성형 AI 애플리케이션에서 중요한 역할을 한다. Zilliz는 Milvus를 기반으로 Zilliz Cloud라는 완전 관리형 DBaaS를 제공하며, 이는 기업들이 벡터 데이터베이스의 복잡한 운영 및 유지보수 없이도 AI 애플리케이션을 개발하고 운영할 수 있도록 한다. Zilliz는 Alibaba Cloud와 같은 주요 클라우드 서비스 제공업체들과의 협력을 통해 중국의 AI 생태계에서 중요한 역할을 하고 있다.

5.3. 투자 전략 제안

중국 AI의 급부상과 AI 산업의 빠른 변화는 투자자들에게 새로운 기회와 도전을 제시하고 있다. MDB에만 투자하는 것은 서구 AI가 축소되는 시나리오하에서 리스크가 있을 수 있으므로, 중국의 AI DBaaS 기업들을 포트폴리오에 추가하는 것을 고려해볼 수 있다. 이는 리스크를 분산시키고, 중국 AI의 성장에 따른 수익을 기대할 수 있는 전략이다.

포트폴리오 다각화 : MDB와 중국 기업 병행 투자

MDB와 중국의 AI DBaaS 기업들을 병행 투자하는 것은 AI 산업의 불확실성에 대응하는 효과적인 전략이다. MDB는 글로벌 시장에서의 선도적인 위치와 기술력을 바탕으로, 서구 AI가 지속적으로 성장하는 시나리오에서 수익을 창출할 수 있다.

반면, 중국의 AI DBaaS 기업들은 중국의 막대한 내수 시장과 정부의 전략적 지원을 바탕으로, 중국 AI가 지배적인 위치를 차지하는 시나리오에서 높은 성장 잠재력을 가지고 있다. 따라서, 이 두 가지 투자를 병행함으로써, 어느 시나리오가 실현되더라도 포트폴리오의 안정성을 확보할 수 있다.

HTAP, 다모달, 데이터 플랫폼 관심

AI 시대의 데이터베이스는 단순한 데이터 저장소를 넘어, HTAP(Hybrid Transactional /Analytical Processing), 멀티모달(Multimodal), 데이터 플랫폼으로 진화하고 있다.

HTAP는 트랜잭션 처리와 분석 처리를 하나의 시스템에서 수행할 수 있도록 하여, 실시간 AI 애플리케이션의 성능을 향상시킨다.

멀티모달은 텍스트, 이미지, 비디오 등 다양한 형태의 데이터를 처리할 수 있도록 하여, AI 애플리케이션의 범위를 확장시킨다.

데이터 플랫폼은 데이터베이스, 데이터 레이크, 데이터 분석 등 다양한 데이터 관리 기능을 통합한 플랫폼으로, AI 개발의 생산성을 높인다.

투자자들은 이러한 기술 트렌드에 주목하고, 이를 구현하고 있는 기업들에 투자하는 것을 고려해야한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

커버기업들이 힘을 내줘서 초과수익률이 플러스로 돌아왔다. 힘들 때 따뜻한 말 나눠준 멤버들에게 다시 한 번 감사드린다.

인카금융서비스

인카금융서비스가 4%에 달하는 자사주를 소각하는 발표를 했다. 사실 인카금융서비스와 같이 CEO가 자본배치를 잘 하고 주주가치 제고를 위해 노력하는 기업이라면 자사주 매입으로 증명을 해야 하나 싶긴 하지만, 그럼에도 불구하고 자기 주머니에 현금이 들어와야, 실제 행동으로 나타나야 믿는 사람들이 많은 곳이 시장이 아닌가 싶다.

내가 생각하는 인카금융서비스의 내재가치는 그대로이며, 나의 이해와 시장의 이해가 조금 좁혀진 것이라고 평가한다.

토모큐브

토모큐브는 12.2일 미국 트럼프 행정부에서 동물실험을 축소할 계획을 발표한 것이 큰 호재로 받아들여졌다.

토모큐브 분석 글에서 언급했던 바와 같이, 임상에서 동물 실험을 NAM이라 불리는 대안적 실험방법으로 대체해나가고 있으며, FDA가 이를 앞장서 진행하고 있는 상황이고, NAM 중 가장 앞서나가는 대안적 방법이 ‘오가노이드’이다. 그리고 토모큐브의 홀로토모그래피 현미경은 ‘오가노이드’를 염색, 파괴하지 않고 분석하는데 필수적이면서도 거의 유일한 도구이다.

그래서 NAM을 장려하기 위해 美 NIH(국립보건원)은 신규 오가노이드 개발 센터에 $87M의 예산을 배정했다. 이 센터는 당연하게도 토모큐브의 홀로토모그래피 현미경을 구매할 수밖에 없을 것이다.

만약 투자자가 차세대 조직관찰 도구로서 홀로토모그래피 현미경이 어떤 의미를 갖는지 알았다면 뉴스를 쫓기보다 뉴스가 저절로 찾아드는 토모큐브 주식을 사고 기다릴 수 있었을 것이다. 그리고 개인적으로는 이런 것들이 앞으로 토모큐브를 찾아들 수많은 좋은 뉴스의 극히 일부라고 생각한다.

MongoDB

12.2일 MDB는 예상치를 초과하는 Atlas 성장률을 실적으로 발표한 데 따라 크게 상승했다. (실적 발표 내용은 최대한 빨리 정리해서 분석 글로 올리겠다)

MDB도 마찬가지다. AI에 필수적으로 사용하는 NoSQL DBaaS 선도 기업이다 보니 주가는 계속 좋을 수밖에 없다. 실적 발표는 그러한 내재가치를 따라오는 그림자 같은 존재다.

DoorDash

도어대시는 수익성 악화로 주가가 폭락한 이후 다시 점진적으로 회복하는 추세를 보였다. 나는 도어대시에 수익성을 요구하는 시장/주주들을 이해할 수 없다. 플랫폼 기업은 MAU가 협상력과 수익성, 성장성의 원천이다. 게다가 DASH는 전 세계 시장을 하나로 묶는 플랫폼이 아니라, 지역별 로컬 커머스 생태계를 조성해나가는 보다 작은 단위의 플랫폼 비즈니스를 BM으로 한다.

따라서 지리적 확장이 무엇보다 중요하며, 인수합병, 신규 진출 시장에서의 광고는 필수적이다. 그것이 미래의 더 큰 성장으로 돌아온다는 것을 세계 최대 외식시장인 미국에서 증명했다.

Freightos Ltd.

프레이토스는 아픈 손가락이 되었다. (주가만)

하지만 마찬가지로 전혀 걱정스럽지 않은 손가락이다. 성장은 여전히 순조로우며, 일회적 매출의 미인식으로 주가는 내렸지만 그것이 내재가치의 하락을 의미하지 않는다. 무엇보다 경영진이 26년말 BEP 달성에 자신감을 보이고 있다.

끝까지 가면 결국 큰 수익이 기다리고 있을 것이다. 마치 ‘어차피 남편은 류준열’이었던 것처럼.

까페 리뷰

오랜만의 까페 리뷰다. 11월에 기업을 추천하고 이에 대해 공부하는 프로세스를 처음 하다 보니 후보 추천 기업 수가 3개로 많지 않다.

3D 프린터 기계(76.7%), 3D 프린팅 서비스(22.9%)를 제공하는 회사로, 사실 3D 프린팅 기술이 각광받던 시절이 지나가고 어떻게 보면 철지난 회사로 볼 수 있다. 하지만 3D 프린팅이 더 경제적이거나, 다른 방법으로 구현이 힘든 부품 등 필요한 분야는 분명히 존재하기 때문에 기술이 개발되었던 것이고, 현재는 산업이 많이 재편되고 시장의 관심으로부터도 멀어져 멀티플도 정상화되어 투자하기 적절한 시점이 아닐까 생각되었다.

특히 링크솔루션은 8년 연속 흑자를 내다가 증설로 인해 일시적으로 적자전환했다고 하니, 더욱더 투자하기 좋은 시점이 아닐까?

개인적으로 소비자로 사용을 해봤던 앱이어서 관심이 더 갔었다. 내가 사용했던 시점은 2022년이었는데, 번역 퀄리티가 상당히 좋았던 기억이 있다. 언어 데이터 제공을 주된 BM으로 한다고 하는데, AI 시대에 해자가 깊어질지, 아니면 AI를 활용한 빅테크의 업역 침범으로 인해 해자가 얕아질지 좀 고민을 해봐야 할 흥미로운 주식이라 생각했다.

우선 실적 지표는 급격한 성장세를 바탕으로 막 흑자전환을 하면서 PER이 정상화되고 있는 상황으로, LTO에서 커버하고 있는 다수 기업들과 유사한 추이를 보이고 있다.

그래피

임플란트, 치과영상 등 장비는 많이 공부해봤었는데, 치과 교정 장비는 생소하여 관심이 갔다. 피부미용/성형 장비 회사들이 동반상승하던 시절이 있었는데, 비슷한 카테고리로 한국 기업 그래피가 비교우위를 갖고 있다고 볼 수 있지 않을까?

어렸을 때 교정을 하던 친구들이 상당히 불편해하는 것을 옆에서 지켜봤었는데, 이러한 불편함을 의미있게 개선할 수 있다면 상당히 좋은 BM이라고 생각된다. 이를 다른 기업이 모방하는 것이 불가능한지, 실제로 다른 치료 방법과 성능, 편의성이 얼마나 더 나은지 등에 대한 스터디가 필요할 것이다.

원전 스터디

모든 스터디 작성 글을 살펴보고, 내가 궁금한 점들을 GPT에 물어봐서 답글로 검토 결과를 남기고 있다.

다들 충실히 분석을 해주셔서 내가 혼자 공부해서는 파악하기 어려웠던 내용, 그리고 새로운 관점에서 투자 가능성 같은 것들을 검토해볼 수 있었다.

다음 주까지 피드백-수정을 거쳐 공부해보고, 나 나름대로도 원전 분야에 대한 공부-정리를 거쳐 1차적인 결론을 내려보려고 한다.

다음 스터디 주제

공부해보고 싶은 주제가 있으신 분들은 언제든지 제안해준다면 내가 가장 먼저 스터디원이 되어 같이 공부할 방법을 찾아보려 한다. 만약 제안할 사람이 없다면 중국 AI 밸류체인을 두 번째 주제로 스터디를 해보고 싶다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

’25년 들어 주식 성과 측면에서 최악의 한 주를 보냈다. 하지만 그럼에도 불구하고 변한 게 없다면 나아가야 한다. 이번 주에 가장 내게 큰 위안을 주었던 노래는 ‘위대한 쇼맨’의 ‘This is me’였다.

When the sharpest words wanna cut me down I’m gonna send a flood, gonna drown them out I am brave, I am bruised I am who I’m meant to be, this is me Look out ’cause here I come

And I’m marching on to the beat I drum I’m not scared to be seen I make no apologies, this is me

어떤 어려움이 있더라도 나는 나로 살아갈 것이며, 변명하지 않고 나아가겠다는 담대한 가사다. (I make no apologies를 영상에서는 ‘사과따윈 하지 않아’로 번역했는데 오역에 가깝다. 그보다는 ‘변명하지 않아’가 맥락상 더 적절한 번역이 아닐까 싶다.)

실제 주가 추이가, 실적이 내 생각과 다르게 나오면 변명을 하고 싶기도 하다. 그리고 모두가 지켜보고 있는 초과수익률이 -10% 아래로 떨어지면 민망하고 부끄럽다.

하지만 이것이 내 투자의 현 주소이며, 약점을 인정하는 것으로, 그리고 앞으로 더 치열하게 개선을 고민하면서 나아가겠다는 다짐으로 이번 주 LTO 커버를 시작해보려고 한다.

LTO 커버기업 성과

시드가 커지면 하락했을 때 손실도 커진다. 이번 주에는 하루 기준, 그리고 한 주 기준으로 가장 큰 평가손실을 경험했다. 마치 예방주사를 맞듯이 아픔을 겪으면서 내성이 생긴다. 아픈만큼 성숙해져야 할텐데..

CRGO(Freightos Ltd.)

가장 비중이 높았던 프레이토스 실적발표가 있었다. 매출은 나쁘지 않았지만 EPS 미스와 가이던스 역성장으로 주가가 급락했다.

약 30% 정도의 아픈 하락이었지만, 최종적으로 CRGO가 추구하는 디지털 물류 플랫폼으로서 지향점을 알고 있기 때문에 버티면서 더 지분을 늘려나갔다. 그리고 투자 아이디어를 재점검하는 시간을 가졌는데, 좀 더 내용을 다듬어서 조만간 공유하고 발표하려고 한다.

결론은 독립적인 항공 물류 플랫폼 선도기업으로서 시장지배력을 바탕으로 1. 해운 물류 분야로의 크로스셀링, 2. 부가서비스 수익화, 3. 네트워크 효과 등을 통한 성장 여력이 충분하다는 것이다.

부정적 요인들은 일시적인 것들이었다. EPS 미스는 실제 수익성과 무관한 워런트(아마도 전환사채 같이 주가에 연동되는 채권인 거 같다) 평가손실에 의한 것이고, 4분기 매출 역성장 가이던스는 설치형/일회성 솔루션 매출 감소에 따른 것이다.

그럼에도 ‘26.4Q BEP 달성 약속을 지키려는 경영진의 확고한 의지를 확인할 수 있었고, 관세 전쟁으로 인해 업황이 부정적이었음에도 유지된 매출 성장률과 개선된 GPM로 의지가 공허한 말에 그치지 않았다는, 장기적인 관점에서 긍정적 논리의 근거를 확인할 수 있었다.

DASH(DoorDash)

프레이토스 실적발표로 인한 상처에 DASH의 하락이 재를 뿌렸다.

매출 성장률이 이번 분기에도 YoY 27.35%를 기록한 회사를 어떻게 하면 성숙단계의 주식으로 볼 수 있는지 솔직히 궁금하다.

아직 Deliveroo 매출이 인식된 것이 아님을 Foreign Sales 수치에서 확인할 수 있다. 순수한 유기적 성장의 결과가 27.35%이다. 그리고 성장의 기울기가 가팔라지고 있다.

경쟁이 심화된다면 매출 성장이 둔화되어야 맞을 것이다. DoorDash에 해당되지 않는다. 아직 미국 배달 시장의 침투율은 낮고, 갈 길이 멀다. GPT를 활용하여 아래와 같이 거래액 기준 국가별 음식시장 대비 온라인 음식 배달 서비스의 침투율을 비교해본 결과 미국은 5%, 중국은 28%, 한국은 35% 정도로 나타났다. (국토가 넓고 인구 집중도가 낮아 한국 정도 침투율은 무리일 수도 있지만 5%는 아직 너무 낮다)

2024~2025년 온라인 음식배달 침투율: 미국·한국·일본·중국 비교

온라인 음식배달 침투율은 **전체 외식 시장 규모 대비 온라인 음식배달 시장 규모의 비중(%)**을 의미합니다. 아래에서는 미국, 한국, 일본, 중국의 2024년 기준(또는 가장 최근치) 외식산업 규모와 온라인 음식배달 시장 규모를 정리하고, 해당 비중(침투율)을 비교합니다. 자료는 각국 정부·공공기관 통계와 신뢰성 높은 시장조사 보고서를 우선적으로 사용했습니다.

미국 (United States)

전체 외식시장 규모: 2024년 미국 레스토랑 산업 매출은 사상 처음으로 약 1조 달러를 돌파했습니다nrn.com. 미국국립레스토랑협회(NRA)에 따르면 2024년 미국 음식서비스 업계(레스토랑, 바 등) 매출은 약 1.06~1.1조 달러 수준으로 추산됩니다nrn.com.

온라인 음식배달 시장 규모: 시장조사에 따르면 2024년 미국 온라인 음식배달 시장 규모는 약 500~530억 달러 수준으로 추정됩니다grandviewresearch.com. (추정치 간 차이가 있지만, Grand View Research 등은 2024년 미국 온라인 음식배달 매출을 526억7천만 달러로 보고했습니다grandviewresearch.com.)

침투율: 상기 수치를 종합하면, 온라인 음식배달의 침투율은 약 5% 수준으로 계산됩니다. 다만 주문 건수 기준으로 보면 배달이 차지하는 비중은 다소 높아, 2023년 기준 **미국 레스토랑 전체 거래의 약 8~9%**가 배달 주문으로 집계되었습니다user-35215390377.cld.bz. (2019년에 약 3~4% 수준이던 배달 비중이 팬데믹 이후 약 5%p 증가한 수치입니다user-35215390377.cld.bz.)

중국 (China)

전체 외식시장 규모: 중국 국가통계국에 따르면 2024년 중국 요식업(餐饮) 매출은 5조5,718억 위안으로 전년 대비 5.3% 성장하여 사상 최고치를 기록했습니다m.21jingji.com. (約 5.57兆 위안, 한화 약 1,150조 원 규모)

침투율: 2024년 기준 **온라인 음식배달 침투율은 약 28.0%**로, 중국 요식업 전체 매출의 약 4분의 1 이상을 배달 플랫폼이 차지하고 있습니다t.cj.sina.com.cn. 이 비중은 2019년에 약 13% 수준이었던 것이 팬데믹을 거치며 두 배 이상으로 상승한 것입니다foodtalks.cn.

대한민국 (South Korea)

전체 외식시장 규모: 글로벌 조사기관 Euromonitor에 따르면 2024년 한국 외식산업 시장 규모는 약 110조8천억 원으로 추산됩니다euromonitor.com. 코로나19 이전인 2019년 약 90조 원대에서 큰 폭으로 성장하여, 엔데믹 이후에도 높은 수준을 유지하고 있습니다.

온라인 음식배달 시장 규모: 2024년 한국의 음식배달 시장 규모는 약 38~39조 원으로 추정됩니다 (전체 외식의 35%가 배달인 점을 적용한 산출치). 실제로 한국의 음식 배달 거래액은 2022년에 약 26조6천억 원으로 정점을 찍은 후 2023년에 27~28조 원을 기록하며 지속 성장 중입니다hankyung.com. Euromonitor는 **2024년 배달 매출 비중이 35%**에 이르렀다고 보고하고 있습니다euromonitor.comeuromonitor.com.

침투율: **약 35%**로, 조사대상 국가 중 가장 높은 수준의 침투율을 보입니다euromonitor.com. 한국은 2019년 배달 비중이 18%에 불과했으나, 2020~2021년 팬데믹을 거치며 한때 40%까지 치솟은 후euromonitor.com, 현재는 30%대 중반의 안정적 비중을 유지하고 있습니다euromonitor.com. 이는 외식 지출의 1/3 이상이 배달앱 등을 통한 주문으로 이뤄진다는 의미입니다.

일본 (Japan)

전체 외식시장 규모: 일본은 2023년 시점에 외식산업 규모가 약 31조2천억 엔이었고yano.co.jp, 2024년에는 약 34조3,916억 엔으로 전년대비 4.7% 성장할 전망입니다note.com. (엔화 약세를 감안하면 한화 약 320조 원, 달러 약 2,300억 달러 수준)

온라인 음식배달 시장 규모: 2024년 일본의 음식배달 시장 매출은 7967억 엔(약 5.1억 달러)으로 집계되었습니다blackboxjp.com. 이는 전년 대비 7.6% 감소한 수치이나, 팬데믹 이전인 2019년에 비해서는 약 90% 증가한 규모입니다blackboxjp.com.

침투율:약 2.3% 수준으로, 조사 대상 국가 중 가장 낮습니다. 즉 일본 외식업 매출의 2% 남짓만이 배달 플랫폼을 통해 발생하고 있습니다. 일본은 전통적으로 배달 문화(出前)가 있었지만, 2020년대 들어서도 배달앱 침투율은 비교적 제한적이어서 한국·중국 대비 낮은 비중을 보입니다blackboxjp.com. (2020년 팬데믹 기간 크게 성장했으나, 2023~2024년에는 배달 수요가 일부 감소하는 추세blackboxjp.com.)

국가별 비교 요약

아래 표는 2024년 기준 각국의 전체 외식시장 규모와 온라인 음식배달 시장 규모, 및 **침투율(%)**을 한눈에 비교한 것입니다:

자료 출처: 각국 통계청 및 공신력 있는 시장조사 보고서(상기 각주 참조). 한국과 중국의 경우 정부 및 Euromonitor 등의 발표치를 사용하였으며, 미국과 일본은 업계 보고서 및 협회 통계를 인용했습니다. 모든 수치는 최신 연도의 값이며, 일부 침투율은 제공된 시장 규모를 바탕으로 직접 계산한 값임을 밝혀 둡니다.

마찬가지로 투자 아이디어 업데이트를 계획중이다.

MDB(MongoDB)

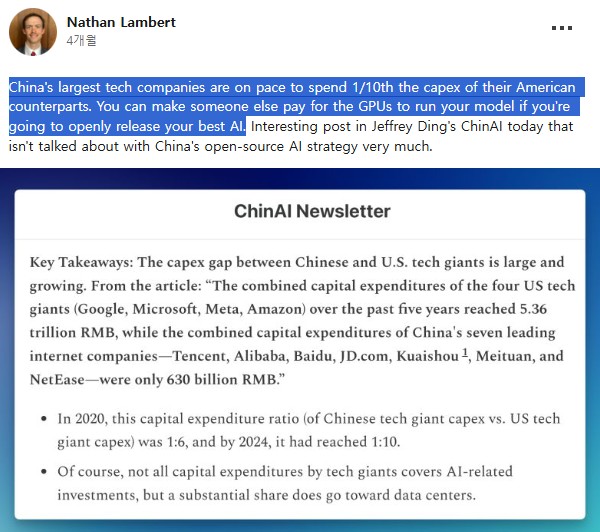

AI 거품론으로 인해 주가가 많이 내렸다. 솔직히 Kimi K2를 결제해서 사용해보고 있는 상황에서, 나도 미국 빅테크들이 AI에 들이고 있는 CAPEX가 과도하다는 생각을 하고 있다.

중국 AI 기업들의 전략은 오픈소스에 기반한 소프트웨어적 접근이다. 반면 미국 AI 기업들은 폐쇄적 모델이라는 차이가 있다. 그리고 누구보다도 미국 생태계의 성공을 바랄 젠슨황이 결국 승자는 중국이 될 거라고 한 데에는 이유가 있을 것이다.

이런 논란으로 AI 학습에 필요한 데이터를 관리하는 소프트웨어 기업들의 주가는 동반 하락했다. 그래도 그 중에서 가장 선방한 기업은 MDB였던 거 같다. 이번 주 기준 MDB $352.61 → $322.16(-8.6%), ORCL $222.85 → $198.76(-10.8%), SNOW $257.02 → 234.03(-8.9%)의 하락률을 보였다.

AI가 돌이킬 수 없는 추세라는 것은 무엇을 보아도 확실하지만, 그 승자가 미국 생태계가 아닐 가능성이 충분히 높으며, CAPEX 때려박기가 유일한 성공 방정식이 아니라는 것은 충격이다. (이와 별개로 이재명이 100조를 투자해서 만들려고 하는 소버린 AI 전략은 더더욱 지양해야 할 길이라는 것이 명확해졌다)

AI로 무엇을 할 수 있는가에 더 집중해야 한다. (중국 AI 모델을 사용하는 기업이라면 더 좋을 거 같다) 그리고 하드웨어, 인프라 기업들에 대해서는 조금 더 엄격한 잣대가 필요한 것 같다.

HIMS(Hims & Hers)

TrumpRx에서 비만치료제를 최저가로 소비할 수 있게 한다는 소식으로 주가가 많이 내렸다.

하지만, HIMS의 경쟁력은 다양한 질병을 하나의 플랫폼에서 통합하여 원스톱으로 관리할 수 있는 편의성과 미국 젊은 세대에 친숙한 브랜드 이미지를 구축한 데에 있다.

TrumpRx에서 비만치료제를 조금 더 싸게 공급한다고 하더라도, 지금까지 구매 데이터가 축적되어 있고, 다른 질병에 대해서 상담한 데이터가 저장되어 있는 HIMS 플랫폼에서 소비자들이 쉽게 이탈할 것이라고 생각되지 않는다. 그리고 다른 어느 텔레헬스 기업들보다도 발빠르게 서비스 카테고리를 확장하고 있다. 3분기에는 에스트로겐/테스토스테론 치료, 26년초에는 수명연장 카테고리로 확장이 예정돼 있다. 그리고 적극적인 크로스셀링의 결과로 ARPU가 $80대로 급증했다.

이런 논리는 비만치료제 이슈로 잠시 매출이나 수익성이 주춤하더라도 HIMS를 성장 궤도로 돌려놓을 근거가 된다고 생각된다. 그리고 이는 경쟁 텔레헬스 기업들과는 명백히 차별화되는 지점이다.

HIMS도 마찬가지로 투자 아이디어를 다시 한 번 업데이트할 계획이다.

토모큐브

토모큐브가 그나마 몇일간 긍정적인 주가 흐름을 보여주어 위안이 되어주었다.

토모큐브는 다수의 공동연구를 통해 염색이 불필요한 연구 레퍼런스를 쌓아가고 있다. 이는 오가노이드, 인공수정, 동물실험 대체 등 분야에서 토모큐브의 독점성을 빠르게 확장시켜줄 것이다. ‘25.3Q 실적보고서를 최대한 빨리 읽어보고 On track인지, 처음 분석할 때 발견하지 못한 리스크가 없는지 검토하여 결과를 공유하겠다.

무엇을 배웠으며, 어떻게 개선할 것인가

높은 변동성, 원인은? 유전적 다양성이 종족의 생존을 보장한다

투자하고 있는 기업들의 성격이 너무 비슷하다.

현재는 BEP 전후의 수익성을 보이며, 높은 확률이긴 하지만 아직은 증명되지 않은 미래 매출을 보고 투자하는 기업들로, 멀티플이 산정되지 않거나 너무 비싸다. (DASH, MDB, HIMS 최근 흑자전환, CRGO, 토모큐브 ’26년 흑자전환 예상)

또한 네트워크 효과가 해자의 근거인 기업들이 많기 때문에, 인터넷 기업 비중이 높다(DASH, MDB, HIMS, CRGO)

이런 기업들이 성장 포텐셜이 높은 것은 사실이지만, Unsung Hero가 너무 적다. 마치 모든 플레이어가 스타플레이어인 팀이 우승하기 어렵듯이, 누군가는 포트폴리오를 지키는 역할을 해줘야 하지 않을까 생각이 들었다.

분야별 스터디

물론 어려운 시기에 내 투자관에 공감해주는 몇백명의 동료 투자자가 있다는 것만으로도 심리적 지지가 된다. 하지만 거기서 조금 더 나아가야 스터디에 참여해주시는 분들께도, 플랫폼, 채팅창, 텔레그램에 들어와 있는 분들께도 도움이 되지 않을까?

그리고 나에게도 더 도움이 되는 방향이다.

지금은 너무 정보전달과 소통이 일방향적이다. 소통이 현재 이뤄지는 방향의 반대방향으로도 원활히 이뤄져야 하며, 스터디원간에도 소통이 강화되어야 한다.

시장에는 투자할 가치 있는 기업들이 너무 많다. 다만, 그런 기업을 혼자서 모두 공부할 수는 없다. 그래서 공부해볼 가치 있다고 생각되는 기업, 또는 산업을 정해서 가능한 스터디원들과 공부해보는 시간을 가져야겠다는 생각이 들었다. 처음에는 같이 리서치하는데 오히려 시간이 오래 걸릴 수 있다. 하지만 경험이 누적되면 점점 더 분업 효과가 나오지 않을까?

그리고 내가 아니더라도 같이 공부해볼 주제가 있다면 제안해서 결과물을 도출했으면 좋겠다. 그랬을 때 한 스터디원이 보유한 노하우와 역량이 확산되는 효과도 기대할 수 있을 것이다.

투자 아이디어 발굴 게시판 아래 ‘스터디 제안’ 메뉴를 신설하였다.

원전 밸류체인 스터디

첫 번째 주제로 원전 밸류체인을 제안한다.

조금 더 구체적인 내용들을 담아 까페에 올릴 예정이다.

에너지 수요는 경제성장에 따라 추세적으로 늘어날 수밖에 없으며, AI, 전기차, 오염원 집중 필요성을 고려해보면 전기 수요가 늘어날 거라고 쉽게 예측할 수 있다. 또한 미국, 한국 등 주요 국가 전력망 확충으로 전력 수요 확대 여건이 마련되고 있다.

그럼에도 불구하고 탄소중립의 목표는 포기할 수 없으며, 전력 계통의 안정적 운영을 위한 재생에너지의 간헐성 보완도 포기할 수 없다. 아무리 생각해봐도 답은 원전밖에 없는 상황이다.

하지만 산업 특성상 이해에 높은 전문성과 기술성이 필요하여 쉽게 공부하기 어렵다. 전에 혼자 공부해본 적 있지만 끝까지 하기 어려웠는데, 여러 명이 같이 한다면 필요한 수준의 이해에 도달할 때까지 완주할 동기를 제공해주지 않을까?

많은 참여를 부탁드린다.

피드백, 특히 커버기업

나는 내 자신의 한계를 알고 있다. 그렇기 때문에 두려움도 있고, 성과로 증명하기 위해 스트레스도 받는다. 만약 내 투자 방법이 최선이라는 완전한 확신이 있다면 스트레스 받을 이유가 없을 것이다.

더 나은 것을 위해 노력하는 같은 입장의 투자자라고, 실수를 하는, 많이, 크게 틀릴 수 있는 사람이라고 봐주시고 틀렸다고 생각된다면 집요하게 끝까지 납득이 갈 때까지 물어봐주시면 좋겠다.

분야별로 나보다 훨씬 잘 아는 분들이 많다. 오늘 보험에 대해서도 채팅창에서 이야기가 오갔는데, 그런 대화가 더 많아졌으면 좋겠다. 커버기업이라도, 모르는 부분을 없애려 하지만 정말 디테일한 부분까지 파고든다면 모르고 이해가 부족한 측면이 없을 수 없다. 가르치는 마음으로 인내심을 갖고 설명해주신다면 열심히 배울 마음을 갖고 있다.

투자 아이디어 발굴 게시판 아래 ‘커버기업 피드백’ 메뉴를 신설하였다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

여전히 시장은 높은 변동성을 보였으며, 특히 AI 관련된 모멘텀이 지나치게 고평가되었다는 논란이 확산되었다.

초과수익률은 지난주보다는 마이너스 폭을 줄일 수 있었다.

인카금융서비스

인카금융서비스는 실적을 발표했는데, 매출은 컨센 상회, 영업이익은 컨센을 하회하였다. 여전히 시장은 이연 수익을 명시적으로 인식하고 있지 못하여 이익 성장이 미흡하다는 억까를 당하고 있다.

그럼에도 불구하고 TTM 당기순이익은 ‘24.4Q 137억원을 더하면 679억원이며, 이는 시총 6,551억원 대비 TTM PER 9.65를 의미한다.

시장은 이를 보험업종 평균 대비 다소 고평가로 인식할 수 있지만, 1) 이연인식분을 감안했을 때 저평가 2) ‘24.4Q 인식 기준 변화 이후 다시 QoQ 매출 성장률이 정상화 되었다는 것을 감안할 때 극도의 저평가로 보여진다.

물론 한국 시장 노출도 축소, 제한적 성장 내러티브로 일부 비중을 축소했지만 그럼에도 불구하고 오늘 소개했던 LGCY와 같이 중기적인 관점에서 포트폴리오의 Unsung Hero라는데에는 의심의 여지가 없다.

다음주중에는 실적발표 내용과 함께 이연된 매출이 어느 정도 되는지를 회귀분석으로 추정하여 적정가치를 산정해보도록 하겠다.

토모큐브

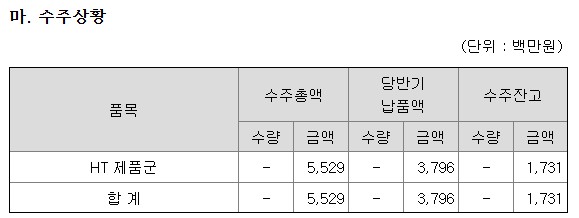

토모큐브도 실적을 발표했는데, 분기 매출 25억에 수주잔고도 꾸준히 늘어나고 있는 것을 확인하여 26년말 흑자 전환을 달성한다는 목표에 대해 보다 확신을 가질 수 있도록 해주었다.

특히 ’24년 연간 매출이 59.39억원이었는데, ‘25.3Q 누적 매출이 현재 63.18억원으로, 전년 동기대비 매출 성장률은 25.6%이다. 그리고 4분기는 일반적으로 의료기관, 연구실에서 비용집행이 집중되는 시기이다.

수주잔고도 안정적으로 증가(17.31억 → 25.35억, +46.45%) 하고 있는 것이 확인된다.

‘25.3Q 수주잔고

‘25.2Q 수주잔고

다수 연구기관에서 활용 사례가 늘어나고, 표준 지정이 되기 시작하면 매출이 폭증하는 시점이 조만간 올 수밖에 없다고 생각되며, 그 시점이 오기 전까지 점진적 매출 증가로 ’26년 흑자 전환을 달성하는 것만해도 회사가 on track이라는 근거가 될 수 있다고 생각된다.

MDB

이번 주에는 Kimi K2라는 중국 AI 모델이 발표되었는데, 성능이 놀라웠다. 여러 가지 벤치마크를 통해 성능이 GPT 5와 유사한 수준이라는 발표가 있었다. 하지만 지표로만 그렇게 나올 수 있다고 보여 실제 리서치를 수행해봤는데, 결과물이 놀라웠다.

유료 결제를 하지 않으면 속도가 꽤 차이가 나긴 하는데, 답변 속도를 제외하면 결과물에 있어서는 큰 차이를 느끼지 못했다. 그리고 이는 채팅창에서 다른 분들께 한 번 사용하고 결과를 공유해달라고 했는데, 이구동성으로 얻은 결론이었다.

이 결과가 충격적인 것이 GPT 5의 경우 2000억불이 넘는 CAPEX가 필요했는데 Kimi K2의 경우 비용이 겨우 70억불이었다고 한다. 이는 하드웨어 중심 CAPEX 때려박기를 넘어서는 알고리즘/소프트웨어 기술을 중국이 개발했고, NVDA CEO 젠슨황이 말한 것처럼 결국 중국이 반도체 수출통제에도 불구하고 AI 헤게모니를 쥐게 될 개연성이 많이 높아졌다는 것을 의미한다.

그리고 이는 선진국 중심 AI 밸류체인에 상당한 위협이 될 수 있다. 이미 실리콘밸리에서는 다수 기업들이 중국 AI 플랫폼을 사용하고 있다고 한다. 중국 AI 플랫폼이 과거에는 개인정보 문제가 있었으나, 최근에는 K2를 포함한 다수 모델이 오픈소스로 운영되어 이런 위험을 상당히 비껴가고 있다는 평가이다.

그래서 이번 주에는 중국 AI 밸류체인을 좀 더 공부해봐야겠다는 생각을 하게 되었다.

HIMS

HIMS는 TrumpRx를 통한 비만치료제 공급 뉴스 이후 상당히 주가가 하락했다. 하지만 HIMS 플랫폼의 경쟁력이 비만치료제 한 분야에 국한되지 않는다고 생각하며, 오히려 이런 비만치료제 이슈로 주가가 내려갔을 때가 좋은 매수기회가 된다고 생각했다.

다만, 아직까지 경영진의 도덕성에 대해 완전히 확신하기 어려운 상황임은 사실이다. 물론, 명백한 불법을 저지른 것은 아니며, FDA에 의해 허용된 한계 내에서 Compound 비만치료제를 공급하고 있다. 다만 이런 행태가 막대한 자금을 투입하여 확보한 NOVO의 지적재산권을 침해할 소지가 있는 것도 사실이라고 생각된다. 이에 대해 26.2월이 되기 전까지 좀 더 상황을 모니터링하면서 최종 판단을 내릴 계획이다. (주가가 낮아지면 상승여력이 높아지기에 커버기업 편입하기에 여건이 더 좋아진 것은 사실이다)

DASH

DASH는 주가가 조금씩 회복 국면에 들어서는 것 같다. 시장이 다시 DASH를 성장주로 인식해주는 시점까지 기다리면 이길 수 있는 게임이다.

‘25.3Q 매출 성장은 오히려 더 가팔라졌다. 아직 배달 서비스의 미국 시장 침투율은 한자릿수이다. 성장주에 성장을 희생하여 수익성을 높이길 기대하면 안 된다.

CRGO

지난 주에는 내내 CRGO가 괜찮은 퍼포먼스를 보였다. 그리고 월요일 미국장전에 실적이 발표된다.

사실 KPI만으로 나타나지 않는 플러스 알파가 숫자로 드러나게 될 것이기 때문에 실적은 KPI보다 더 긍정적일 거라고 예상한다. 하지만 시장은 바보가 아니기에 KPI 이상의 긍정적 실적을 예상하고 주가에 상당 부분을 반영한 것이라고 생각된다.

그럼에도 불구하고 꾸준히 가져가야 하는 이유는 이런 성장주는 팔았을 때 다시 살 수 있다는 보장이 없기 때문이다.

분석기업 정리

분석기업들을 일목요연하게 정리해봤다. HIMS는 커버기업의 경계선에 있으며, 이번 주에 분석해봤던 LGCY는 굉장히 좋은 기업이라는 것이 분석 결과 느껴지지만, 지속적으로 M&A를 통해 사업을 확장해나가지 않으면 유기적 성장만으로는 성장 추세가 지속될 수 없다는 점이 다소 큰 단점으로 여겨졌다.

조금 더 사업 구조 및 규제환경을 들여다보고 결론을 내릴 계획이다.

까페 리뉴얼과 향후 스터디 계획

건의사항 게시판을 만들었으니 플랫폼 운영과 관련된 어떤 건의, 피드백이라도 자유롭게 제시해주시길 바란다. (무플보다는 악플이 낫다)

그리고 투자 아이디어 발굴 메뉴 아래 월별로 작성할 게시판을 마련하였다. 분기 첫 달에는 실적발표 및 컨콜 등 공개된 정량지표와 뉴스 등을 참고하여 후보기업을 선정한다.

다음과 같은 글 양식을 만들어두었으니 참고하여 BM의 이해 및 공개된 정보를 정리하여 기업 발굴 내용을 공유해주시면 좋겠다. (모든 항목을 다 작성하려 할 필요는 없다)

BM의 이해 1.1. 기업은 어떤 상품/서비스로 돈을 벌고 있으며, 세부 매출원별 비중은 얼마나 되는지? 1.2. 기업이 제공하는 상품/서비스로부터 소비자들은 어떤 가치를 얻고 있는지? 1.3. 소비자들이 얻는 가치를 제공할 수 있는 대체 상품/서비스에는 어떤 것들이 있는지? 1.4. 대체 상품/서비스와 어떤 점이 차별화되는지? 1.5. 기업은 어떤 유통구조를 거쳐 소비자에게 상품/서비스를 전달하는지?

최근 실적의 분석 2.1. 최근 세부 매출원별 매출의 예상치는와 예상치가 의미하는 성장성 수준은? 2.2. 예상치 대비 세부 매출원별 실제 매출 및 가이던스는 어떠했으며, 이는 향후 성장성에 어떤 함의를 제시하는지? 2.3. GPM은 어떻게 변하고 있으며, 이것이 회사의 협상력 변화에 어떤 시사점을 주는지?

컨퍼런스콜 내용 분석 3.1. 컨퍼런스콜을 통해 경영진은 어떤 메시지에 집중하고 있는지? 3.2. 과거 컨퍼런스콜에서 공언했던 바가 잘 지켜지고 있는지? 3.3. 성장 내러티브에 있어 어떤 변화가 있는지?

그리고 분기 둘째달에는 발굴한 기업들에 대해 아래 목차에 따라 나머지 5가지 항목에 대해 분석을 해주시면 된다. 다음과 같은 글 양식을 작성해두었으며, 마찬가지로 모든 항목을 다 작성하려 할 필요는 없다.

성장성 1.1. 기업의 상품이 타게팅하고 있는 시장 및 상/하위 시장의 성장성 1.2. 기업이 예상하고 있는 성장 시나리오와 각각의 시나리오가 실현될 확률 1.3. 관련된 메가트렌드(ex. 시장의 인구학적/지리적 확장, 고령화, 경제성장, 편의성 개선, 기술우위 제품의 침투율 확대 등)

경제적 해자 2.1. 무형자산, 전환비용, 네트워크 효과, 비용상 우위 등 경제적 해자 유형 2.2. 경제적 해자를 경쟁사가 모방할 수 없는 이유 2.3. 경제적 해자가 침식될 가능성과 침식되기까지 걸리는 기간

협상력 3.1. 장기적 관점(5~10년)에서 GPM이 개선되는지 3.2. P, Q, C를 회사가 얼마나 스스로에게 이익이 극대화되는 방향으로 조정하고 있는지 : P는 가격 결정력을 얼마나 보유하여 높은 소비자의 지불용의를 바탕으로 원가 감소/경기변동 등 비우호적 충격을 얼마나 효과적으로 소비자에게 전가하는지, Q는 경쟁사와의 경쟁을 통해 얼마나 효과적으로 점유율을 지키거나 확대하고 있는지, C는 적절한 밸류체인, 노동자, 자본지출 관리 및 가격 협상을 통해 얼마나 비용을 효과적으로 통제하는지