FIGR(Figure Technology Solutions, NASDAQ)는 부동산 폭등과 현금흐름 부족이라는 모순을 해결해주는 기업이다.

이재명 정부가 부동산을 잡겠다고 공언했지만 쉽지 않을 거 같다.

주식으로 돈을 번 사람도 결국은 그 돈으로 부동산을 산다고 한다.

“번 돈 70% 집 사는 데 쓴다”… 주식 수익 빨아들이는 부동산 시장

피터린치님께서도 주식 투자 이전에 살만한 집 한 채는 먼저 보유하는 것이 합리적이라고 하셨었다.

이러한 상황은 미국도 별반 다르지 않다.

미국은 집값 상승으로 인해 부자가 된 사람들을 ‘Everyday Millionaire’를 줄여 에밀리, 즉 평범한 백만장자라고 한다고 한다.

이런 사람들이 부자가 되긴 했지만 이를 체감하기 어려운 것은 현금흐름이 부족하기 때문이고,

집값 상승에 따라 자산을 유동화하기 위한 다양한 금융 상품이 마련되었다.

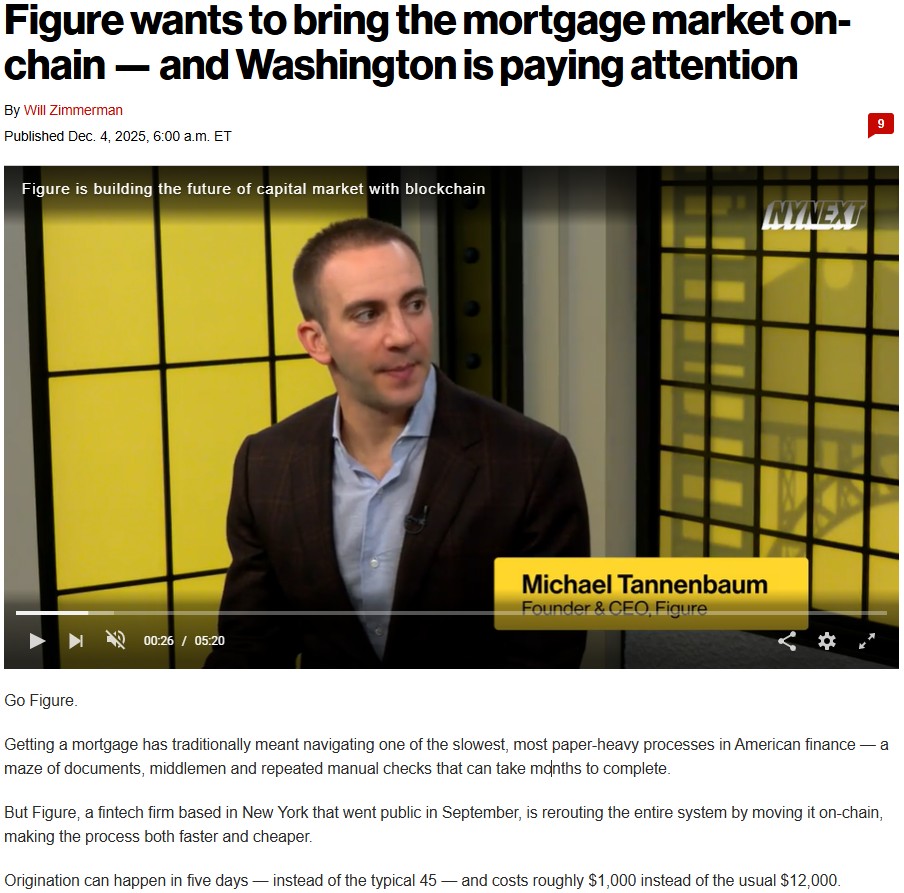

그 중 집의 순자산가치(주택 equity라고 한다)를 담보로 필요할 때마다 쓰는 한도대출을 HELOC이라 하며, FIGR는 이 시장에서 대출을 생성, 검증, 매각, 유통하는 과정을 블록체인으로 묶어낸 회사다.

성장성

BM의 이해

소비자는 집을 팔지 않고도 부동산 순자산을 현금화하고 싶어한다.

예를 들어 집값이 80만 달러이고 기존 모기지가 40만 달러라면,

집주인은 40만 달러의 주택 순자산(주택 equity)을 갖고 있다.

FIGR는 이 순자산의 일부를 담보로 HELOC을 제공한다.

소비자 입장에서 FIGR이 제공하는 가치는 세 가지다.

첫째, 빠른 승인과 빠른 자금화다.

전통 모기지·HELOC은 서류 검토, 감정, 소유권 확인, 담보 설정, 투자자 매각 과정이 느리다.

Figure는 이 과정을 표준화·자동화해 시간을 줄이는 것을 핵심 가치로 내세운다.

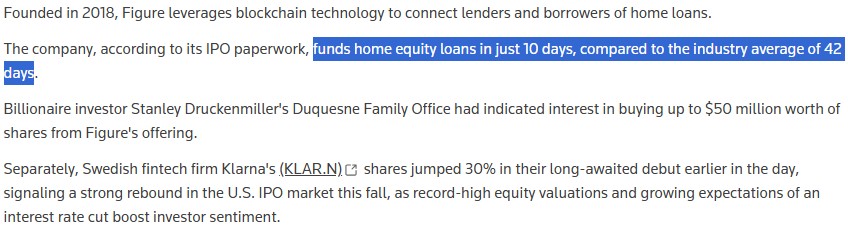

이에 대해 IPO 서류에서 FIGR은 업계 평균 42일 대비 FIGR는 10일만에 펀딩을 처리한다고 밝혔다.

또한, 신규 대출 개설(origination)이 기존 45일에서 5일로 줄고, 비용은 1.2만달러에서 1,000달러로 절감된다고 밝히고 있다.

핵심은 대출 서류, 담보권, 소유권, 상환 이력, 대출채권 이전 정보를 토큰에 포함시켜 반복 검증을 줄이는 구조다.

둘째, 신용카드·개인대출을 더 낮은 금리의 담보대출로 대체할 수 있다.

담보가 있는 대출은 무담보 대출보다 일반적으로 금리가 낮아 고금리 부채를 주택담보 기반 저금리 부채로 전환하는 의미가 있다.

셋째, 대출 가능성을 넓혀준다.

FIGR가 Figure Connect라는 플랫폼, 쉽게 말해 ‘대출채권 도매시장‘을 통해 직접 대출하거나 파트너 금융기관의 대출을 연결하고 기관투자자에게 팔 수 있으면 대출 공급 여력이 커진다.

소비자 입장에서는 더 많은 자금 공급자와 연결되는 효과를 얻는다.

전통적으로 은행은 대출을 만들어 자기 장부에 들고 있거나 복잡한 과정을 거쳐 팔았다.

반면 FIGR는 대출을 만들자마자 표준화된 상품처럼 시장에 올리고, 투자자가 살 수 있게 한다.

여기서 한 단계 더 나아간 것이 Democratized Prime, 즉 대출채권을 담보로 한 투자·대출 시장으로, 대출채권을 보유하는 데서 끝내지 않고, 다시 담보로 활용해 자본 효율을 높이는 장치다.

블록체인이 꼭 필요한가?

핵심은 코인이 아니라 대출채권의 소유권과 상태를 여러 기관이 동시에 신뢰할 수 있게 만드는 장부다.

전통 금융에서는 대출채권이 만들어지고 팔릴 때마다,

대출 원본 서류가 어디 있는지, 담보권이 제대로 설정됐는지, 누가 현재 소유자인지, 연체, 상환, 조기상환, 담보 변동 정보를 다시 맞춰야 하고,

매수자, 매도자, 서비스업체, 수탁기관, 법무법인, 평가기관이 각자 장부를 대조해야 했다.

이 과정은 느리고 비용이 많이 든다.

블록체인은 여기서 공유 장부 역할을 한다.

대출채권을 토큰화하면 대출의 핵심 정보, 소유권 이전, 담보 상태, 현금흐름 기록을 하나의 검증 가능한 장부에 남길 수 있다.

FIGR은 Provenance Blockchain을 기반으로 대출의 생성, 자금조달, 매각, 거래를 연결했다.

25년 기준 Figure는 HELOC, Figure Connect, Democratized Prime, $YLDS(달러 가치에 연동되면서 이자를 지급하는 스테이블 코인형 증권) 등으로 대출·거래·수익상품을 연결하려는 구조를 갖고 있다고 설명한다.

이를 통해 소비자가 느끼는 직접적 효용은 내 대출채권을 사줄 투자자가 많아지고,

그 결과 대출 실행이 빨라지는 것이다.

이에 대해 일각에서는 블록체인 채택은 제한적이고 전통 금융 인프라와 병행될 때 효율성 개선은 고르지 않다고 경고하고 있다.

즉, FIGR가 진짜 블록체인 덕분에 비용과 시간을 구조적으로 낮춘다면 프리미엄은 정당화되나,

반대로 기존 문서·담보권·법적 이전 절차가 여전히 오프체인에 많이 남아 있고,

블록체인은 내부 DB를 보기 좋게 미러링한 수준이라면 프리미엄은 과도하다는 주장이다.

이에 대해서는 GPT 분석을 통해 검증해봤다.

블록체인은 HELOC 시장에서 진정한 효율 개선을 가져오는가?(GPT 검토)

현재 증거로는 FIGR의 블록체인이 단순 내부 DB 미러링에 불과하다고 보기는 어려웠다.

다만 “블록체인 덕분에 자본시장 인프라 전체를 구조적으로 바꿨다”고 결론 내리기에도 아직 이르다.

따라서 투자 결론은 이렇게 잡는 것이 맞았다.

FIGR은 ‘블록체인 테마주’가 아니라, HELOC 오리진에이션을 실제로 빠르게 만든 핀테크 회사에 블록체인 기반 자본시장 플랫폼 옵션이 붙은 회사로 평가해야 했다.

FACT

공개자료상 확인되는 실질 성과는 있었다.

첫째, Figure는 home equity loan을 평균 10일 만에 펀딩한다고 제시했고, 업계 평균은 42일이었다. 이는 32일 단축, 약 76% 시간 절감이었다 (원문: “funds home equity loans in just 10 days, compared to the industry average of 42 days”).

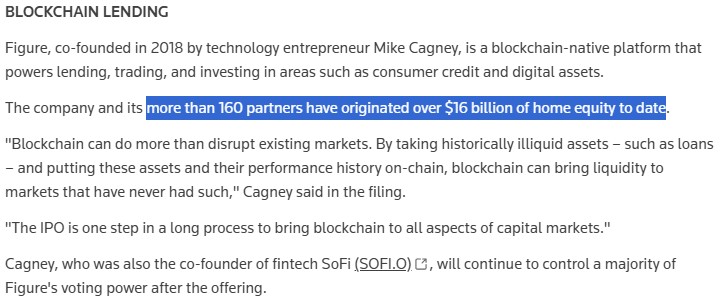

둘째, Figure는 대출 생성, 자금조달, 2차시장 활동을 연결하는 blockchain-native capital marketplace라고 설명됐고, 160개 이상 파트너와 함께 160억 달러 이상의 home equity 대출을 생성했다 (원문: “connects origination, funding, and secondary market activity”, “more than 160 partners have originated over $16 billion of home equity”).

셋째, 이후 보도 기준으로 Figure는 200억 달러 규모의 tokenized HELOC을 facilitated 했고, Provenance는 150억 달러의 active loan assets를 지원하는 것으로 보도됐다 (원문: “arranged $20 billion in tokenized home-equity loans”, “supports $15 billion in active loan assets”).

해석

여기서 검증된 것은 오리진에이션 속도 개선이었다. 소비자 대출을 만들고 펀딩하는 과정에서 Figure가 기존 업계 평균보다 훨씬 빠른 것은 수치로 확인됐다.

하지만 아직 완전히 검증되지 않은 것은 그 속도 개선이 블록체인 자체 때문에 발생했는가였다. 빠른 디지털 심사, 자동화된 소득·담보 검증, 표준화된 서류 프로세스, 온라인 UX만으로도 처리기간은 상당히 줄일 수 있었다. 즉 10일 vs 42일이라는 성과는 분명하지만, 그 성과 중 몇 %가 블록체인 때문인지는 공개자료만으로 분리하기 어려웠다.

블록체인의 진짜 가치는 소비자 대출 실행보다 대출채권 매각·재매각·증권화·담보 활용에서 나와야 했다. 즉 투자자들이 Figure Connect에서 대출채권을 더 싸고 빠르게 사고팔고, 검증비용이 줄고, 유동성이 높아져야 했다. 이 부분은 아직 “가능성”은 있지만, 장기간의 거래량·수수료율·스프레드 축소 데이터로 충분히 검증됐다고 보기는 어려웠다.

결론: 프리미엄은 “일부만” 정당화됐다

FIGR에 일부 프리미엄을 주는 것은 정당화될 수 있었다.

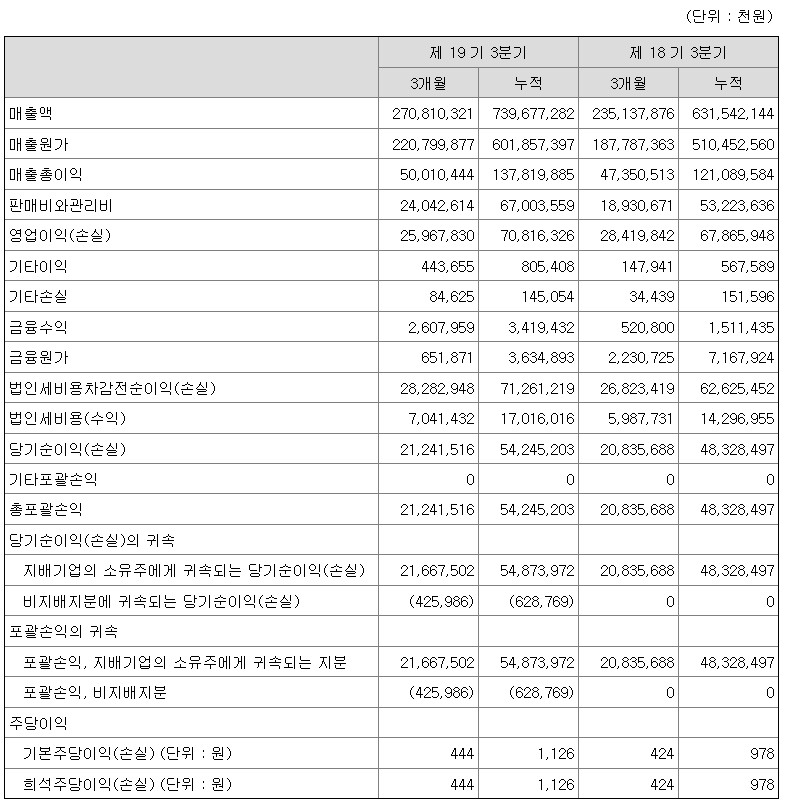

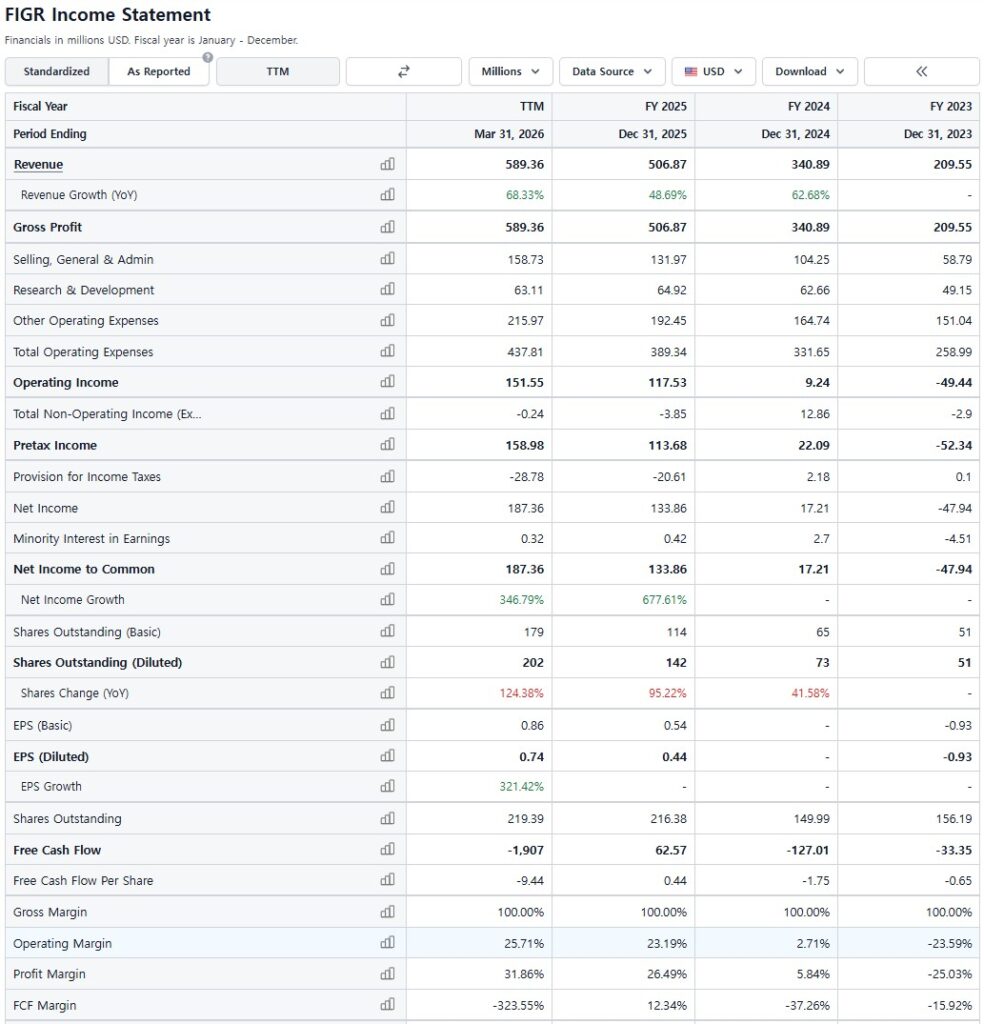

이유는 HELOC 처리기간 단축, 파트너 수, 누적 오리진에이션, 실제 흑자 전환이 확인됐기 때문이었다. 2025년 상반기 매출은 1.91억 달러로 22.4% 증가했고, 순이익은 2,900만 달러로 전년 동기 1,300만 달러 손실에서 흑자 전환했다 (원문: “revenue surged 22.4% to $191 million”, “profit of $29 million, compared with a loss of $13 million”).

그러나 강한 블록체인 인프라 프리미엄을 전부 인정하기에는 아직 부족했다.

Figure가 IPO에서 52.9억 달러 밸류에이션을 인정받았고, 이후 시장에서는 블록체인·토큰화 기대를 반영해 더 높은 밸류에이션을 받았다 (원문: “IPO valued Figure at $5.29 billion”). 이 정도 프리미엄이 정당화되려면 단순히 HELOC을 빨리 만드는 것 이상으로, 2차 유통시장 거래량 증가, funding cost 하락, loan sale gain 확대, 자본회전율 개선이 숫자로 반복 확인돼야 했다.

투자 판단

현재 직접적 판단은 “블록체인 무용론은 과도하지만, 블록체인 플랫폼 프리미엄은 아직 옵션 가치로만 반영해야 한다”였다.

FIGR을 지금 평가할 때 본업 가치는 빠른 HELOC 오리진에이션과 home equity 대출 플랫폼에서 나왔다. 블록체인 가치는 대출채권 유통시장과 토큰화 자본시장 인프라가 실제로 커질 경우 붙는 업사이드 옵션이었다.

따라서 보수적 투자자는 FIGR을 이렇게 봐야 했다.

Base Case: 빠른 HELOC 핀테크 회사였다.

Bull Case: HELOC을 시작으로 민간 신용자산 유통 인프라를 장악하는 회사였다.

Bear Case: 빠른 대출 플랫폼이지만 블록체인 프리미엄은 과도한 회사였다.

내 결론은 Base와 Bull 사이지만, 아직 Bull을 기본값으로 둘 단계는 아니었다였다. FIGR의 핵심 검증 지표는 앞으로 Figure Connect 거래량, 대출 매각 스프레드, 기관투자자 수, loan sale margin, funding cost였다. 이 지표가 개선되면 블록체인 프리미엄은 정당화됐다. 반대로 HELOC 오리진에이션 성장만 있고 2차시장 네트워크 효과가 약하면 현재 프리미엄은 과도했다.

시장의 성장성

미국은 구조적 주택 공급 부족으로 장기적으로 주택 가격이 상승하고 있으며,

고령층의 주택자산 현금화 수요가 동시에 존재하며,

이 조합은 FIGR가 타게팅하는 HELOC과 home equity loan 시장에 우호적이다.

주택 자산·주택 담보대출 시장 성장

미국 가계 부채에서 모기지는 압도적으로 큰 항목이다.

뉴욕 연은 기준 26.1Q 미국 전체 가계부채는 18.8조 달러였고, 모기지 잔액은 13.2조 달러다.

또한 서두에 말한 바와 같이 집주인들의 순자산도 크게 늘었다.

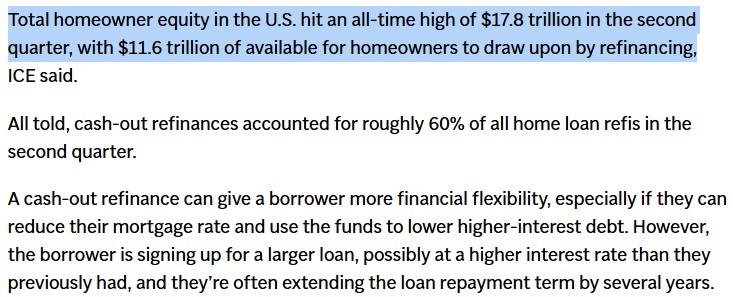

ICE Mortgage Technology 기준 25.2Q 미국 전체 homeowner equity는 $17.8T,

그중 인출 가능한 tappable equity는 $11.6T로 추정됐다

고령화와 현금 수요

미국에서는 고령 베이비부머가 소득은 줄었지만 집에 큰 순자산이 묶인 경우가 많아,

집을 팔지 않고 생활비, 의료비, 자녀 지원 자금을 마련하려 하며,

이 흐름은 reverse mortgage, HELOC, home equity loan 수요를 늘리고 있다.

경제적 해자

네트워크 효과

Figure의 대출 오리진에이션 시스템과 자본시장 플랫폼은 160개 이상 파트너가 사용하고 있고, Figure와 파트너들은 IPO 시점 기준 160억 달러 이상 home equity 대출을 만들었다.

FIGR의 네트워크는 대출 원천 공급자, 대출 매수자, 기관투자자, 블록체인 기반 기록 시스템을 다음과 같은 구조로 연결하고 있다.

1) Figure 또는 파트너 lender가 HELOC을 만든다.

2) 그 대출은 표준화된 방식으로 기록된다.

3) 기관투자자는 FIGR 플랫폼(Figure Connect)에서 대출채권을 더 쉽게 검토하고 매수한다.

4) 매수자가 많아질수록 대출기관은 Figure 플랫폼을 더 쓰고 싶어진다.

5) 대출기관이 늘수록 투자자는 더 다양한 대출 공급을 확보할 수 있다.

결국 대출 공급이 많아질수록 자본 공급자가 붙고, 자본 공급자가 많아질수록 대출 공급자가 더 붙는 ‘선순환 구조‘다.

이 구조가 작동하면 경쟁사가 단순히 “HELOC 앱”을 만들어서는 따라잡기 어렵다.

고객용 앱은 복제할 수 있지만, 검증된 대출 flow, 투자자 신뢰, 표준화된 문서, 자본시장 매수자 네트워크는 단기간에 복제하기 어렵다.

Rocket, SoFi, Blend, nCino 등 경쟁 주택 담보대출 업체들도 존재하지만,

Rocket은 직접 대출을 만들고 서비스하는 대형 경쟁자여서 다른 대출 회사들이 경쟁사 플랫폼에 올리기 어려운 점,

SoFi는 소비자 금융 생태계 회사이나 자본시장 네트워크가 약하다는 점,

Blend, nCino는 대출 소프트웨어 기업이나 자본시장의 투자자들이 접근성이 부족한 점 등이 진입장벽이 된다.

비용상 우위

IPO 당시 Figure가 제시한 가장 강한 정량 근거는 펀딩 기간 10일 vs 업계 평균 42일이다.

이는 32일 단축, 약 76% 시간 절감으로 유지된다면 비용 우위는 상당히 의미 있다.

왜냐하면 대출 비즈니스에서 시간은 곧 비용이기 때문이다.

또한 대출의 생성, 검증, 매각, 유통 과정을 하나의 표준으로 묶어 반복 검증을 줄임으로써 진정한 비용상 우위를 소비자 효용으로 돌려줄 수 있다.

해자의 넓이와 깊이

경쟁사가 FIGR을 따라 하려면 네 가지를 동시에 해야한다.

1) 소비자 HELOC을 빠르게 만들어야 한다.

2) 대출을 표준화된 데이터·문서 구조로 만들어야 한다.

3) 기관투자자가 믿고 살 수 있는 marketplace를 만들어야 한다.

4) 충분한 대출 flow와 충분한 자본공급자를 동시에 확보해야 한다.

하나씩은 가능하다.

Rocket은 소비자 유입이 강했다.

SoFi는 소비자 금융앱이 강했다.

Blend는 업무 소프트웨어가 강했다.

대형 은행은 자본력이 강했다.

하지만 FIGR이 만들려는 것은 이 네 가지를 연결하여 대출 + 도매시장 + 기관투자자 네트워크 + 토큰화 기록 시스템을 동시에 구축하는 것이다.

이 ‘조합’이 해자의 본질이다.

FIGR의 해자는 시간이 갈수록 강해질 가능성이 있다.

Figure Connect 거래량이 증가하고, 기관투자자 수가 늘고, 대출 매각 스프레드가 낮아지면 네트워크 효과가 강화될 수 있다.

하지만 아직 완전히 깊은 해자는 아니다.

HELOC은 금융상품 자체가 독점적이지 않고, 은행·Rocket·SoFi·신용조합이 모두 취급가능하다.

따라서 제품 해자는 약하고, 플랫폼 해자만 유효하다.

협상력

FIGR은 GPM이 100%로 나와서 협상력을 정량적으로 평가하기는 어렵다.

(아마도 판매 원가가 정의되기 어려워서 그런 것 같다)

다만 OPM, NPM이 개선되고 있는 것을 볼 때 분명히 매출 성장보다 이익률이 빠르게 개선되고 있으며, 이는 이해관계자들과의 관계에서 높은 협상력을 보유하지 않고는 불가능하다.

가격 결정력

소비자들은 큰 돈을 빌리기 때문에 금리에 민감할 수밖에 없으며,

미국은 모기지 시장이 발달해 있기 때문에 가격결정력은 낮은 것으로 판단된다.

소비자들은 더 낮은 금리의 담보대출 상품이 제시되면 ‘갈아 탈’의향이 언제나 있다.

소비자가 급하게 부채를 정리하거나 집 수리비가 필요하면, 단순 금리 차이보다 실행 속도를 더 중요하게 볼 수 있다.

이때 FIGR은 일정 수준의 수수료나 스프레드를 방어할 수 있다.

다만 HELOC은 은행, 신용조합, Rocket, SoFi, 지역 금융기관이 모두 취급 가능한 상품이다.

따라서 소비자에게 과도한 가격을 부과하면 바로 경쟁상품으로 이동할 수 있다.

소비자 대상 가격 결정력은 중간 이하로 보는 것이 맞았다.

판매량 결정력

FIGR는 25년 상반기 기준 TTM $6B의 주택 대출상품을 판매했고,

미국 상위 20개 모기지 회사 중 10곳이 FIGR의 기술을 사용하고 있다.

그리고 판매량이 증가할수록 다음과 같은 선순환이 일어난다.

1) 대부자 입장에서는 더 나은 조건으로 돈을 빌리기 위해 Figure 플랫폼에 더 자주 방문한다.

2) 대출 공급자 입장에서는 Figure Connect를 통해 더 빨리 자본을 회수할 수 있다.

3) Figure는 그 중간에서 수수료와 매각이익을 가져갈 수 있다.

따라서 FIGR의 Q 측면 협상력은 네트워크 효과를 기반으로 상승중이다.

비용 협상력

FIGR가 업계 평균 42일에 비해 10일에 대출을 펀딩한 것은 단순히 빠른 앱을 만든 것이 아니다.

대출 심사, 문서화, 담보 확인, 투자자 매각까지 걸리는 시간을 줄인 것이다.

이러한 시간적 비용 우위는 협상력으로 바로 연결된다.

FIGR은 소비자에게는 빠른 실행을,

lender에게는 낮은 처리비용을,

기관투자자에게는 표준화된 대출채권을 제공한다.

이로인해 FIGR은 양쪽 모두에게 절감된 비용의 일부를 수익으로 가져갈 수 있다.

다만 기관 투자자는 강한 상대방으로, 신용 스프레드가 벌어지거나 연체율이 올라가면 더 높은 수익률을 요구한다.

따라서 현재와 같은 금리 인하기가 아닌 금리 인상기에도 FIGR의 이익률이 견조하게 올라갈 수 있는가를 확인해야 플랫폼으로서 의미있는 협상력을 보유했는지 확인할 수 있다.

자본배치

FIGR은 25년 순이익 흑자전환을 달성한 시점 IPO에서 예상보다 높은 가격에 상장했다.

주주 입장에서는 희석이 발생했지만 적자 보전보다 성장 옵션을 키우는 조달에 가까웠다.

FIGR은 대출을 장부에 쌓지 않고 대출을 만들어 기관투자자에게 유통시키는 플랫폼 모델이다.

이러한 BM에 맞게 기Sixth Street는 Figure Connect에 2억 달러 규모 equity commitment를 제공하여 유동성을 공급하고 재활용 가능한 자본 기반을 만들었다.

즉, 자산을 직접 보유하지 않고 플랫폼의 거래를 통한 높은 ROE를 유지하는 구조를 마련했다.

배당, 주주환원, M&A는 성장단계이기 때문에 하고 있지 않으며, 그렇게 하는 것이 합리적이다.

(Figure – Figure Markets를 24년 분리했다가 25년 합쳤지만, 외부 M&A는 아니다)

SoFi 공동창업자인 Mike Cagney가 창업하여 과반의 의결권을 갖고 있는데, 업계에서 경험이 풍부한 소유자-경영자가 경영하는 기업에 장기투자하는 것은 합리적인 선택이라고 생각된다.

밸류에이션

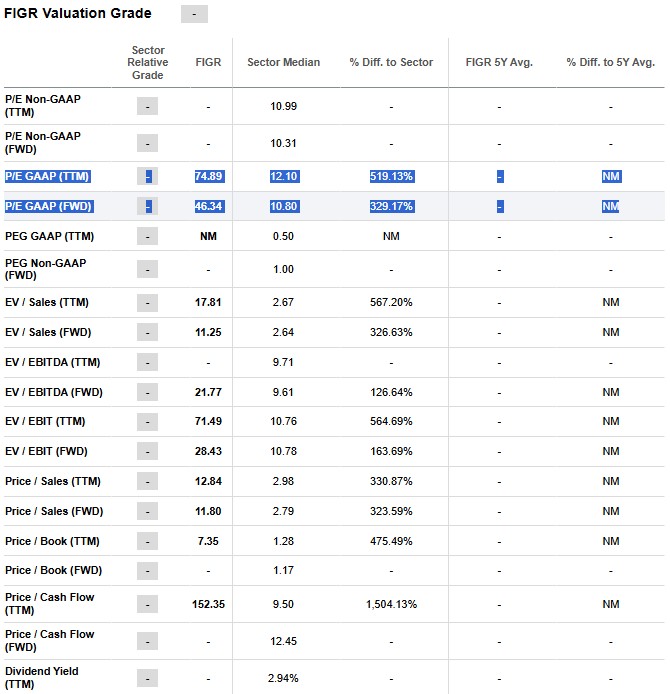

fPER은 46.34로 업계 평균 10.8 대비해서 상당한 프리미엄을 받고 있다.

이번 분기 실적 발표에서는 Marketplace volume, 즉 거래 액수가 113% YoY 증가했고,

Q2 가이던스도 크게 높아졌다.

또한, Figure Connect 매출 비중이 56%까지 올라와서 단순 대출 상품을 만드는 회사가 아니라 대출을 거래시키는 시장 형성자로 탈바꿈하고 있다는 것을 확인할 수 있었다.

또한 Net Take Rate, 수수료율이 3.6%에서 3.8%로 올라가 협상력 측면에서 긍정적이었다.

결국 Marketplace volume이 증가하고, 여기에서 수수료율이 올라가 매출이 증가하며,

영업 레버리지 효과를 통해 이익이 더 빠르게 증가한다면 현재의 높은 멀티플은 빠르게 정상화될 수 있을 것이다.

결국 FIGR을 단순 핀테크 회사로 본다면 다소 비싼 밸류에이션이겠지만,

FIGR는 일반 대부자가 아니라 시장, 자본시장 인프라 멀티플을 받아야 한다면 프리미엄이 정당화된다.

그리고 1분기 Figure Connect Volume이 전년 대비 237% 증가하여 Consumer Loan Marketplace volume 중 56%까지 올라온 것은 이러한 내러티브가 정당화될 수 있음을 증명한다고 생각되었다.

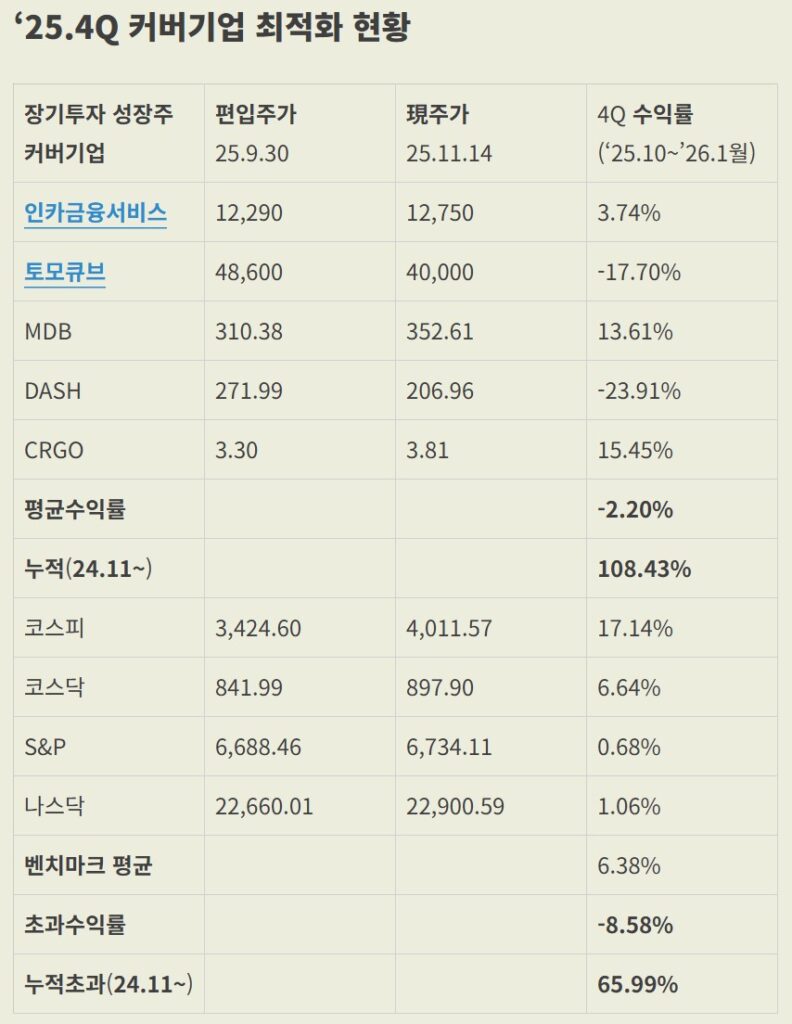

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.