인카금융서비스는 진짜 잘 해나가고 있다. 다만 억울하게도 많은 시장 참여자들이 오해하고 있을 뿐이다.

기존 인카금융서비스의 성장 내러티브는 1. 국내 최대 독립 GA로서 다양한 보험상품을 판매할 수 있고, 보험판매전문회사 제도가 도입되면 종합 자산관리 서비스를 제공할 수 있어 양적, 질적으로 좋은 설계사가 자발적으로 모인다. 2. 좋은 설계사가 자발적으로 모이면 보험 시장에서 더 높은 비중의 매출이 인카금융서비스 채널을 통해 발생하여 협상력이 더 강해지고, 더 높은 수수료율을 요구할 수 있게 된다. 3. 수수료율이 높아지고, 전속 GA 대비 투명한 인센티브 구조를 운영함으로써 설계사가 더 열심히 할 유인이 크며, 이는 설계사들의 자발적 선택 경향을 더 강화한다.

일시적 충격으로 성장 경로에서 이탈하더라도 자연적으로 원래 성장 추세로 돌아가는 내재적 힘을 가진 기업에 투자한다면 흔들리지 않고 지속성 있는 투자를 할 수 있을 것이다. 앞서 말한 선순환 구조의 지속이 인카금융서비스가 가진 회복탄력성의 근거다.

인카금융서비스는 아래와 같은 이유로 인해 국내 주식에 대한 비중을 줄이는 가운데 포트폴리오에서 차지하는 비중을 줄였지만, 정말 비중축소가 아쉬운 Unsung Hero라고 할 수밖에 없다. 1. 현정권의 무분별한 재정정책으로 인한 원화가치 하락 2. 경제활동인구 감소라는 전체 경제의 축소 가운데 내수 시장에 국한되어 있는 사업 구조

현명한 투자자라면 다소 비중을 줄이더라도 이런 기업과 끝까지 동행해야 한다고 생각하며, 3분기 실적발표 및 그간의 뉴스들을 참고하여 투자 아이디어를 업데이트해보려고 한다.

BM의 이해

기존 투자 아이디어 : 협상력의 선순환과 보험판매 전문회사

인카금융서비스는 국내 최대 독립 GA로서 막강한 영업조직을 바탕으로 설계사 수가 꾸준히 늘어날 것으로 기대되었다.

독립 GA이기 때문에 1. 다양한 보험사의 상품을 취급하며, 2. 보험판매 전문회사 도입으로 종합 자산관리로 판매 상품이 더욱 확대되고, 3. 최고 수준의 수수료 협상력을 보유한 만큼 더 적극적으로 영업하려는 설계사들이 몰리는 선순환이 나타날 것이라는 전망이었다.

이에 따라 ’24년에도 설계사 수가 크게 증가하여 독립 GA 분야 선도기업으로 도약했다.

또한, 인카금융서비스에 대한 장기적 기대 요인으로 ‘보험판매전문회사’ 제도 도입이 있다. 기존 투자 아이디어에서 설명했던대로, 보험판매전문회사란 GA를 단순 보험모집 업체가 아닌 금융중개기관으로 격상시키는 제도로, 1) 도입되면 GA는 원수보험사에 대해 사업비(수수료) 협상 권한을 공식적으로 부여받고 2) 판매과정에 대한 책임 및 규제를 부담하게 된다. 3) 동시에 보험뿐 아니라 여타 금융상품(여신, 펀드 등)까지 판매할 수 있어 사실상 종합 금융회사에 준하는 업무 범위를 갖게 된다.

인카금융서비스는 일찍부터 이러한 제도 변화를 대비하여 보험을 넘어 금융, 보험, 자산 관리를 아우르는 종합 금융서비스 회사로의 진화를 목표로 제시해왔다. 이에 따라 업계 최대의 대면 영업조직을 기반으로 토탈 라이프 금융솔루션을 제공하는 자산관리회사로 변모할 수 있다는 투자 아이디어가 부각되었다.

3분기 업데이트

보험판매 전문회사

아쉽게도 보험판매전문회사 제도와 관련한 새로운 소식은 없었다. ‘25.3Q까지 보험판매 전문회사 법제화는 아직 진행중이다. 그럼에도 인카금융서비스는 종합금융 기업으로의 체질 개선을 착실히 추진하고 있다.

’24년 투자자문사 ‘헥사곤파트너스’, 대출중개법인 ‘모기지리더스’를 자회사로 편입했다. 이번 분기에는 저축은행 등 금융사 인수 검토뉴스가 나와 금융 영역으로 확장 계획을 시사했다. 이는 보험판매 전문회사 제도가 도입될 경우 곧바로 보험·대출·투자 등을 아우르는 종합자산관리 서비스를 제공하겠다는 전략의 일환이다.

회사는 내부 통제 강화, 디지털 보안체계 구축 등 제도권 편입을 위한 선제적 준비도 병행하여 차질 없이 추진하고 있다.

성장성

기존 투자 아이디어

IFRS17 도입 이후 보험사들이 신계약 판매를 강화하면서 GA 채널의 수익성도 긍정적 흐름을 보였고, 이에 따라 인카금융서비스의 가파른 매출 증가세가 지속될 것이라는 전망이 나왔다.

그 결과 인카금융서비스는 높은 매출 성장률을 시현하고 있다. 전년도와 올해 상반기 모두 두 자릿수의 견조한 성장세를 보이며 외형 성장을 이어왔고, 이는 GA업계의 구조적 성장과 맞물려 당분간 유지될 것으로 기대된다.

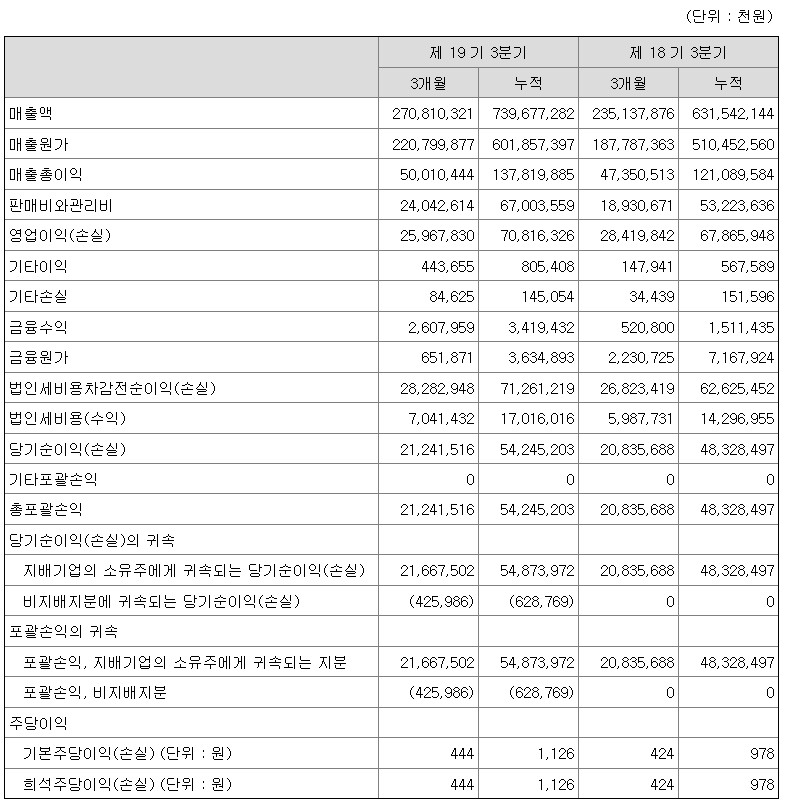

’25.상반기 매출은 4,689억원으로 전년 대비 18.3% 늘었고 영업이익도 13.7% 증가했다. ‘24.3Q부터 매출이 이연되었음을 감안하면 외형과 수익이 고르게 성장한 것으로 보인다.

3분기 업데이트

성장 추세의 확인

3분기 들어서도 매출 성장 기조는 유지되었다. ‘25.3Q 누적 매출은 약 7,400억원으로, 전년 동기 대비 약 17% 성장했다. 지난해 매출이 60% 이상 급증했던 기저효과, 매출 인식 기준 변화, 업황 둔화 우려를 감안하면, 이번 분기의 YoY 성장 및 QoQ 13%를 상회하는 성장은 충분히 높은 성장 잠재력을 증명한다.

설계사수 증가

이번 분기를 통해 이러한 설계사 수 증가 내러티브는 한층 강화되었다. 이는 ‘24.9월말 16,000명, ‘25.6월말 18,500명에서 ‘25.10월말 소속 설계사가 2만명을 돌파해 독립 GA 최초 기록을 세웠다(‘24.9월 대비 +25%, ‘25.6월 대비 +8.1%)

당초 투자 아이디어대로 설계사가 빠르게 늘어나 업계 최대 규모를 확고히 했다. 특히 대형 GA로 설계사 쏠림이 지속되어 앞으로도 우수 설계사의 합류는 계속될 전망이다.

설계사 1인당 생산성 확대

영업 인력의 양적 성장과 더불어 디지털 영업 인프라 강화로 1인당 생산성도 높아져 질적 성장으로 연결되고 있다.

보험 산업에 대한 이 저성장 우려 속에서도, 인카금융서비스는 GA 채널 확대와 신상품 수요에 힘입어 두 자릿수의 안정적인 매출 성장률을 이어가는 모습으로, 앞으로도 설계사 조직 확충과 디지털 인프라 강화로 지속적인 매출 성장이 기대된다.

결국 보다 안정지향적인 설계사들이 전속 GA에 남는 반면, 보다 공격적이고 더 높은 성과를 추구하는 설계사들이 독립 GA를 찾아오기 때문에, 설계사 구성이 질적, 양적으로 개선되며, 이것이 실제 지표로 증명되고 있다.

이와 함께 인카금융서비스는 불완전판매율 개선 등 영업 지표의 질적 향상도 이뤄져, 양적 성장과 질적 성장이 모두 뒷받침되는 긍정적 추세가 이번 분기에도 이어졌다.

계약부채 규모

3분기에도 이러한 잠재 매출 요인에는 큰 변화가 없다. 인카금융서비스는 지속적인 신계약 성장으로 향후 수익 인식이 예상되는 계약부채를 상당 규모 보유하고 있을 것으로 추정된다. 상반기 매출 성장률은 18%를 기록했지만 영업이익은 13.7% 증가에 그쳤는데, 인카금융서비스, 상반기 순익 330억원…전년 대비 20%↑ 이는 ‘24.4Q 부터 금융당국 행정지도로 보다 보수적으로 이익을 이연했기 때문이다.

이번 분기에도 신계약이 순증함에 따라 계약부채로 잡혀 미래 매출로 반영될 매출은 증가했다. 계약부채에는 인식상 왜곡이 없기 때문에 계약부채를 독립변수(X)로 하여 인식 기준이 변경된 매출(Y)이 얼마나 되어야 하는지 회귀분석을 사용하여 추정을 해보면, 매출=계약부채 규모*0.67+318.47억원임을 알 수 있다.

이를 바탕으로 과거 기준 매출을 추정해보면 위와 같은 추정치를 도출할 수 있다.

이러한 누적된 계약부채(미인식 수익)는 시차를 두고 결국 수익으로 인식되기 때문에 보다 확실하게 매출 성장을 예측할 수 있는 지표가 된다. 따라서 3분기 실적만 보면 수익성 증가 폭이 다소 완만해 보이지만, 장기적으로는 이연인식된 매출도 언젠가는 인식되기 때문에 성장의 기울기는 예전과 같이 유지될 수밖에 없다.

경제적 해자

기존 투자 아이디어

인카금융서비스는 전속 GA들이 모방할 수 없는 업무 프로세스로 사업을 운영하고 있다. 전속 GA들은 보험사들이 판매 채널 확보를 위해 소유한 설계사 조직이기 때문에, 다른 보험사들의 상품을 판매하기 어렵다. 또한, 다른 보험사들도 경쟁 보험사가 소유한 GA 채널에 의존도를 높이길 꺼려한다. 경쟁 독립 GA가 존재하긴 하지만 상장사로서 투명성과 독립성, 규모의 경제를 갖췄다는 점에서 경쟁사가 모방하거나 대체할 수 없는 업무 프로세스를 갖췄다고 할 수 있다.

두 번째는 규모의 경제이다. 일반적인 사업과 마찬가지로 GA 사업도 관리, 시스템 운영 측면에서 규모의 경제가 존재하나, 차이가 나는 지점은 규모가 커질수록 협상력 자체가 달라진다는 점이다. 규모가 커질수록 보험사 입장에서 매출의 큰 부분을 차지하기 때문에 단기 실적을 추구해야 하는 보험사 경영진 입장에서 무시할 수 없는 판매채널이 된다. 그리고 규모가 커질수록 협상력은 강화된다. 따라서 선순환이 더 강해진다.

세 번째는 전환비용이다. 소비자라고 할 수 있는 보험사는 인카금융서비스가 판매해주는 보험상품 매출을 포기하면, 그 정도의 매출을 다른 GA로부터 메꿀 수 없다. 그리고 그 매출은 다른 경쟁 보험사가 가져가게 된다. 따라서 보험사가 다른 GA로 보험 매출 채널을 전환하는 것이 사실상 불가능하며, 이는 강력한 전환비용의 근거가 된다.

네 번째는 브랜드가치이다. 인카금융서비스는 불완전판매율 통제, 수수료 투명성 확보 측면에서 회사를 신뢰할 수 있도록 운영해왔다. 이에 따라 보험상품 소비자들이 믿고 보험 계약을 체결할 수 있는 브랜드가치를 형성해왔으며, 보험사들도 대체할 수 없는 판매채널로 인카금융서비스를 인식하고 있다.

3분기 업데이트

설계사수 2만명 돌파

경제적 해자 측면에서는 결국 독립 GA 카테고리에서 얼마나 선도기업으로서 입지를 다졌는지가 중요하다.

설계사수 2만명 돌파는 어쩌면 실적보다도 더 중요한 소식이다. 3분기를 지난 10월 뉴스이긴 하지만 설계사수가 2만명을 돌파했다는 것은 그만큼 규모의 경제, 전환비용 측면에서 더 해자가 깊고 강력해짐을 의미한다. 또한, 향후 보험판매 전문회사 제도가 도입되었을 때 강력한 대면조직을 바탕으로 사업의 멀티플을 보다 더 높일 포텐셜이 강해졌음을 의미하기도 한다.

협상력

기존 투자 아이디어

앞서 설명한 이유로 국내 최대 GA인 인카금융서비스는 보험사에 대한 수수료 협상력이 높다. 다양한 보험사와 제휴해 상품을 판매하는 만큼, 원수사로부터 유리한 수수료 조건과 지원을 이끌어낼 수 있었고 이는 곧 동사의 수익성 및 비용 효율성으로 연결된다. 또한, 규모의 경제를 통해 타 GA 대비 효율적인 비용 관리가 가능했다.

3분기 변화

이번 분기 GPM은 18.47%로, 이연 매출이 급증하는 가운데서도 상당히 높은 이익률을 시현했음을 확인할 수 있다. ‘24.3Q 이후 매출 이연+비용 당기 인식으로 이익률이 낮아졌지만 ‘25.2Q GPM이 갑자기 높아진 것을 제외하면 GPM이 점진적으로 회복되며 정상화되고 있다는 것을 증명했다.

이번 분기 실적은 동사의 비용 통제력이 여전히 탄탄함을 보여준다. 급속한 외형 성장에도 불구하고 수수료 지급 등 영업비용을 효과적으로 관리하여, 매출 대비 이익 증가 속도가 빠르게 유지되고 있다.

순이익률이 ‘24.4Q 6.82%, ‘25.1Q 6.81%, ‘25.2Q 7.26%, ‘25.3Q 7.84%로 회복되고 있는데, 이는 매출이연에도 인카금융서비스가 여전히 높은 수수료 협상력을 바탕으로 성장하는 매출 대비 사업비 지출은 효율적으로 집행하고 있음을 시사한다. 판매관리비 비율이 안정적으로 유지되어, 매출 이연에도 이익 성장의 기울기가 유지되고 있다. 결론적으로 3분기에도 비용 효율성 측면에서 규모의 경제 효과와 수수료 협상력의 이점이 확인되었으며, 투자 아이디어의 전제였던 비용 통제력은 여전하다.

자본배치

기존 투자 아이디어

인카금융서비스가 ‘23년 초 메리츠금융그룹으로부터 조달한 500억원의 자금은 인카금융서비스의 성장을 가속화하는 데 활용되었지만, 높은 이자율로 인해 주주들에게 비판을 받았다.

’25년 주총에서 인카금융서비스는 3분기까지 해당 자금 상환을 완료할 계획으로 밝혔었다.

3분기 변화

차입금과 회사의 유보현금

전기 300억 가량 되었던 17% 메리츠 대출이 모두 상환되었는데,

전기 대출

다시 6% 이자율로 단기 차입금이 생겼다.

주주들은 더 이상 배당을 요구하지 말고 이 대출 먼저 상환할 것으로 요구하면 좋을 거 같다. 유동성 확보, 성장을 위한 투자 측면에서 이 회사는 갈 길이 먼 회사이다.

회사 측은 조달한 자금을 인공지능 플랫폼 투자, 자회사 설립 및 운영 등에 사용하고 있다.

이는 미래 성장성을 유지하기 위해 필요한 투자로 보여지며, 그 과정에서 이자율을 낮출 수 있었기 때문에 바람직한 자본배치가 이뤄진 것이라고 판단된다.

그리고 단기적 관점에서 투자하는 주주들이 더 이상 회사의 현금을 배당같은 무의미한 용처에 사용하길 종용하는 일이 없었으면 좋겠다. (물론 6% 정도면 합리적인 수준이긴 하지만, 그렇더라도 개인적으로 돈을 빌릴 수 있는 이자율에 비해 훨씬 높은 수준이며, 배당을 하는 과정에서 부과되는 세금도 고려해야 한다)

이는 단기적으로는 비용을 발생시키지만, 장기적으로 봤을 때 설계사들이 보다 주주가치에 부합하는 방식으로 더 열심히 일할 유인을 제공하는 훌륭한 자본배치이다.

나는 이렇게 주주에게도 이득이 되고 설계사에게도 유익한 좋은 사용처에 회사가 보유한 현금이 활용될 수 있도록 동료 주주들이 보다 장기적 안목을 갖추고 차분히 인내해주길 바랄 뿐이다.

밸류에이션

지난 실적발표, 또는 3분기 말 대비 밸류에이션은 크게 변하지 않았지만, 매출은 ‘24.4Q 이후 QoQ 증가 추세를 이어가고 있으며, 계약부채 규모로부터 추정되는 실제 매출을 생각해보면 성장세가 단 한번도 꺾인 적 없다. 이를 간접적으로 입증하는 부분이 바로 꾸준한 설계사수 성장세이다.

나는 개인적으로 다음과 같은 이유로 행동주의 펀드, 특히 얼라인의 ‘전략’을 좋아하지 않는다. 1. 시간을 정하고 투자하며, 적극적으로 언론 플레이를 한다는 점 2. 다른 경쟁 기업을 비교대상으로 놓고 엄연히 밸류에이션이 다른 이유가 있음에도 이를 무시하고 자기 유리한대로 해석한다는 점 3. 전문성도 없는 분야임에도 경영에 적극적으로 간섭한다는 점 심지어 버핏님도 스트라이크존에 들어오지 않는 기업에는 스윙을 하지 않는다고 하셨는데, 경영권만 쥐면 짠 하고 스트라이크존에 들어오지 않는 기업이 경쟁력 있는 기업으로 탈바꿈할 것이라고 생각하는 것은 과도한 오만이다. (왜 얼라인은 항상 내가 투자하는 기업의 경쟁사에 투자하는 걸까?)

얼라인은 인카금융서비스가 고평가라고 주장하겠지만, 이는 규모의 경제에서 오는 협상력의 차이를 무시한 결과이다. 인카금융서비스의 TTM OPM은 9.49%로 10%에 근접하고 있는 반면 에이플러스에셋은 4.2%에 불과하다.

그리고 이는 산업내의 구조적 차이에서 기인한다. 즉, 행동주의 펀드가 아무리 경영을 개선하더라도 브랜드가치나 선도적 지위, 수수료 협상에 있어서 협상력을 역전시킬 수 없다. 오히려 손을 대면 댈수록 역효과만 날 것이다.

어찌됐든 인카금융서비스로서는 에이플러스에셋의 주가가 올라가면 비교 대상 기업의 멀티플이 올라가는 것이기 때문에 주가에 긍정적 영향이 있을 거라고 생각한다. 에이플러스에셋의 경우 ‘24.3Q에 대규모 순익 적자를 시현한 적 있기 때문에 순익 기준으로 비교하는 것은 부적절하다고 생각되어 POR 기준으로 양사를 비교해본다면, 인카금융서비스는 TTM POR 7.65, 에이플러스에셋은 6.71이다.

절대적 기준으로 본다면 충분히 낮은 수준이며, 인카금융서비스의 규모의 경제, 협상력 및 보험사 매출에서 차지하는 비용, 계약부채로 인해 과소인식되고 있는 상황 등을 감안하면 결코 고평가가 아닌 주가라고 생각된다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

여전히 시장은 높은 변동성을 보였으며, 특히 AI 관련된 모멘텀이 지나치게 고평가되었다는 논란이 확산되었다.

초과수익률은 지난주보다는 마이너스 폭을 줄일 수 있었다.

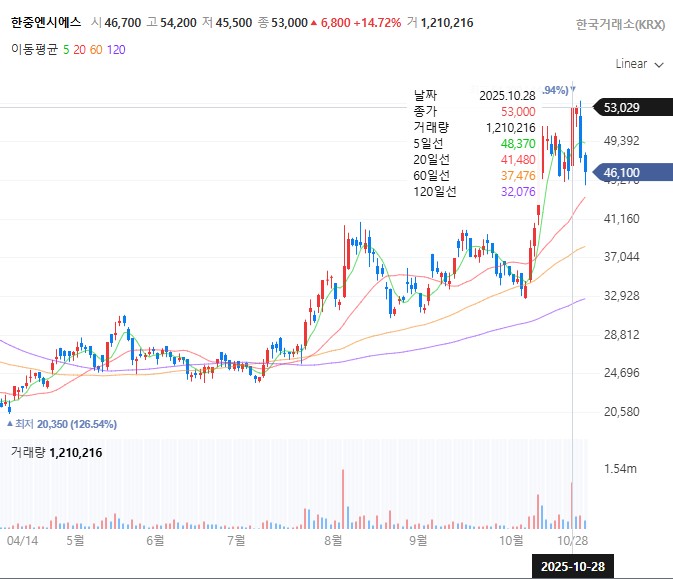

인카금융서비스

인카금융서비스는 실적을 발표했는데, 매출은 컨센 상회, 영업이익은 컨센을 하회하였다. 여전히 시장은 이연 수익을 명시적으로 인식하고 있지 못하여 이익 성장이 미흡하다는 억까를 당하고 있다.

그럼에도 불구하고 TTM 당기순이익은 ‘24.4Q 137억원을 더하면 679억원이며, 이는 시총 6,551억원 대비 TTM PER 9.65를 의미한다.

시장은 이를 보험업종 평균 대비 다소 고평가로 인식할 수 있지만, 1) 이연인식분을 감안했을 때 저평가 2) ‘24.4Q 인식 기준 변화 이후 다시 QoQ 매출 성장률이 정상화 되었다는 것을 감안할 때 극도의 저평가로 보여진다.

물론 한국 시장 노출도 축소, 제한적 성장 내러티브로 일부 비중을 축소했지만 그럼에도 불구하고 오늘 소개했던 LGCY와 같이 중기적인 관점에서 포트폴리오의 Unsung Hero라는데에는 의심의 여지가 없다.

다음주중에는 실적발표 내용과 함께 이연된 매출이 어느 정도 되는지를 회귀분석으로 추정하여 적정가치를 산정해보도록 하겠다.

토모큐브

토모큐브도 실적을 발표했는데, 분기 매출 25억에 수주잔고도 꾸준히 늘어나고 있는 것을 확인하여 26년말 흑자 전환을 달성한다는 목표에 대해 보다 확신을 가질 수 있도록 해주었다.

특히 ’24년 연간 매출이 59.39억원이었는데, ‘25.3Q 누적 매출이 현재 63.18억원으로, 전년 동기대비 매출 성장률은 25.6%이다. 그리고 4분기는 일반적으로 의료기관, 연구실에서 비용집행이 집중되는 시기이다.

수주잔고도 안정적으로 증가(17.31억 → 25.35억, +46.45%) 하고 있는 것이 확인된다.

‘25.3Q 수주잔고

‘25.2Q 수주잔고

다수 연구기관에서 활용 사례가 늘어나고, 표준 지정이 되기 시작하면 매출이 폭증하는 시점이 조만간 올 수밖에 없다고 생각되며, 그 시점이 오기 전까지 점진적 매출 증가로 ’26년 흑자 전환을 달성하는 것만해도 회사가 on track이라는 근거가 될 수 있다고 생각된다.

MDB

이번 주에는 Kimi K2라는 중국 AI 모델이 발표되었는데, 성능이 놀라웠다. 여러 가지 벤치마크를 통해 성능이 GPT 5와 유사한 수준이라는 발표가 있었다. 하지만 지표로만 그렇게 나올 수 있다고 보여 실제 리서치를 수행해봤는데, 결과물이 놀라웠다.

유료 결제를 하지 않으면 속도가 꽤 차이가 나긴 하는데, 답변 속도를 제외하면 결과물에 있어서는 큰 차이를 느끼지 못했다. 그리고 이는 채팅창에서 다른 분들께 한 번 사용하고 결과를 공유해달라고 했는데, 이구동성으로 얻은 결론이었다.

이 결과가 충격적인 것이 GPT 5의 경우 2000억불이 넘는 CAPEX가 필요했는데 Kimi K2의 경우 비용이 겨우 70억불이었다고 한다. 이는 하드웨어 중심 CAPEX 때려박기를 넘어서는 알고리즘/소프트웨어 기술을 중국이 개발했고, NVDA CEO 젠슨황이 말한 것처럼 결국 중국이 반도체 수출통제에도 불구하고 AI 헤게모니를 쥐게 될 개연성이 많이 높아졌다는 것을 의미한다.

그리고 이는 선진국 중심 AI 밸류체인에 상당한 위협이 될 수 있다. 이미 실리콘밸리에서는 다수 기업들이 중국 AI 플랫폼을 사용하고 있다고 한다. 중국 AI 플랫폼이 과거에는 개인정보 문제가 있었으나, 최근에는 K2를 포함한 다수 모델이 오픈소스로 운영되어 이런 위험을 상당히 비껴가고 있다는 평가이다.

그래서 이번 주에는 중국 AI 밸류체인을 좀 더 공부해봐야겠다는 생각을 하게 되었다.

HIMS

HIMS는 TrumpRx를 통한 비만치료제 공급 뉴스 이후 상당히 주가가 하락했다. 하지만 HIMS 플랫폼의 경쟁력이 비만치료제 한 분야에 국한되지 않는다고 생각하며, 오히려 이런 비만치료제 이슈로 주가가 내려갔을 때가 좋은 매수기회가 된다고 생각했다.

다만, 아직까지 경영진의 도덕성에 대해 완전히 확신하기 어려운 상황임은 사실이다. 물론, 명백한 불법을 저지른 것은 아니며, FDA에 의해 허용된 한계 내에서 Compound 비만치료제를 공급하고 있다. 다만 이런 행태가 막대한 자금을 투입하여 확보한 NOVO의 지적재산권을 침해할 소지가 있는 것도 사실이라고 생각된다. 이에 대해 26.2월이 되기 전까지 좀 더 상황을 모니터링하면서 최종 판단을 내릴 계획이다. (주가가 낮아지면 상승여력이 높아지기에 커버기업 편입하기에 여건이 더 좋아진 것은 사실이다)

DASH

DASH는 주가가 조금씩 회복 국면에 들어서는 것 같다. 시장이 다시 DASH를 성장주로 인식해주는 시점까지 기다리면 이길 수 있는 게임이다.

‘25.3Q 매출 성장은 오히려 더 가팔라졌다. 아직 배달 서비스의 미국 시장 침투율은 한자릿수이다. 성장주에 성장을 희생하여 수익성을 높이길 기대하면 안 된다.

CRGO

지난 주에는 내내 CRGO가 괜찮은 퍼포먼스를 보였다. 그리고 월요일 미국장전에 실적이 발표된다.

사실 KPI만으로 나타나지 않는 플러스 알파가 숫자로 드러나게 될 것이기 때문에 실적은 KPI보다 더 긍정적일 거라고 예상한다. 하지만 시장은 바보가 아니기에 KPI 이상의 긍정적 실적을 예상하고 주가에 상당 부분을 반영한 것이라고 생각된다.

그럼에도 불구하고 꾸준히 가져가야 하는 이유는 이런 성장주는 팔았을 때 다시 살 수 있다는 보장이 없기 때문이다.

분석기업 정리

분석기업들을 일목요연하게 정리해봤다. HIMS는 커버기업의 경계선에 있으며, 이번 주에 분석해봤던 LGCY는 굉장히 좋은 기업이라는 것이 분석 결과 느껴지지만, 지속적으로 M&A를 통해 사업을 확장해나가지 않으면 유기적 성장만으로는 성장 추세가 지속될 수 없다는 점이 다소 큰 단점으로 여겨졌다.

조금 더 사업 구조 및 규제환경을 들여다보고 결론을 내릴 계획이다.

까페 리뉴얼과 향후 스터디 계획

건의사항 게시판을 만들었으니 플랫폼 운영과 관련된 어떤 건의, 피드백이라도 자유롭게 제시해주시길 바란다. (무플보다는 악플이 낫다)

그리고 투자 아이디어 발굴 메뉴 아래 월별로 작성할 게시판을 마련하였다. 분기 첫 달에는 실적발표 및 컨콜 등 공개된 정량지표와 뉴스 등을 참고하여 후보기업을 선정한다.

다음과 같은 글 양식을 만들어두었으니 참고하여 BM의 이해 및 공개된 정보를 정리하여 기업 발굴 내용을 공유해주시면 좋겠다. (모든 항목을 다 작성하려 할 필요는 없다)

BM의 이해 1.1. 기업은 어떤 상품/서비스로 돈을 벌고 있으며, 세부 매출원별 비중은 얼마나 되는지? 1.2. 기업이 제공하는 상품/서비스로부터 소비자들은 어떤 가치를 얻고 있는지? 1.3. 소비자들이 얻는 가치를 제공할 수 있는 대체 상품/서비스에는 어떤 것들이 있는지? 1.4. 대체 상품/서비스와 어떤 점이 차별화되는지? 1.5. 기업은 어떤 유통구조를 거쳐 소비자에게 상품/서비스를 전달하는지?

최근 실적의 분석 2.1. 최근 세부 매출원별 매출의 예상치는와 예상치가 의미하는 성장성 수준은? 2.2. 예상치 대비 세부 매출원별 실제 매출 및 가이던스는 어떠했으며, 이는 향후 성장성에 어떤 함의를 제시하는지? 2.3. GPM은 어떻게 변하고 있으며, 이것이 회사의 협상력 변화에 어떤 시사점을 주는지?

컨퍼런스콜 내용 분석 3.1. 컨퍼런스콜을 통해 경영진은 어떤 메시지에 집중하고 있는지? 3.2. 과거 컨퍼런스콜에서 공언했던 바가 잘 지켜지고 있는지? 3.3. 성장 내러티브에 있어 어떤 변화가 있는지?

그리고 분기 둘째달에는 발굴한 기업들에 대해 아래 목차에 따라 나머지 5가지 항목에 대해 분석을 해주시면 된다. 다음과 같은 글 양식을 작성해두었으며, 마찬가지로 모든 항목을 다 작성하려 할 필요는 없다.

성장성 1.1. 기업의 상품이 타게팅하고 있는 시장 및 상/하위 시장의 성장성 1.2. 기업이 예상하고 있는 성장 시나리오와 각각의 시나리오가 실현될 확률 1.3. 관련된 메가트렌드(ex. 시장의 인구학적/지리적 확장, 고령화, 경제성장, 편의성 개선, 기술우위 제품의 침투율 확대 등)

경제적 해자 2.1. 무형자산, 전환비용, 네트워크 효과, 비용상 우위 등 경제적 해자 유형 2.2. 경제적 해자를 경쟁사가 모방할 수 없는 이유 2.3. 경제적 해자가 침식될 가능성과 침식되기까지 걸리는 기간

협상력 3.1. 장기적 관점(5~10년)에서 GPM이 개선되는지 3.2. P, Q, C를 회사가 얼마나 스스로에게 이익이 극대화되는 방향으로 조정하고 있는지 : P는 가격 결정력을 얼마나 보유하여 높은 소비자의 지불용의를 바탕으로 원가 감소/경기변동 등 비우호적 충격을 얼마나 효과적으로 소비자에게 전가하는지, Q는 경쟁사와의 경쟁을 통해 얼마나 효과적으로 점유율을 지키거나 확대하고 있는지, C는 적절한 밸류체인, 노동자, 자본지출 관리 및 가격 협상을 통해 얼마나 비용을 효과적으로 통제하는지

자본배치 4.1. 경영진은 효율적으로 확보한 현금의 투자수익률을 유지해나가고 있는지 4.2. M&A의 효율성 4.3. R&D, 마케팅이 필요한지, 효율적으로 지출되는지 4.4. 주주환원 및 조달한 자본의 상황 등에 합리적이며 최적의 현금 배분을 하는지

밸류에이션 측면에서 경쟁사, 시장, 산업 평균 대비해서 얼마나 저평가되어있는지

그리고 마지막 달에는 작성된 투자 아이디어에 대해 피드백을 해주시면 된다.

이들 게시판에 작성된 글들에 대해서는 분기 스터디원 활동에 10을 곱하여 산정할 계획이다. 즉, 스터디원 활동 결과를 산정하는 식을 투자 아이디어 발굴 게시판에 작성된 글*10+작성글*5+댓글수로 산정할 계획이니 참고하시면 좋을 거 같다.

다음 주에는 인카금융서비스, 토모큐브, CRGO 실적발표를 커버해보고, BM의 이해, 성장성 측면에서 검토해야 할 요소들을 한 번 업데이트해보도록 하겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

LTO 포트폴리오는 화려한 성장주들로 채워져 있다. 매출이 20% 이상 급증하고, 생각만해도 가슴뛰는 성장 내러티브를 보유한 – 소비자가 공급자를 유인하고, 세계 시장의 구조를 바꾸며, AI라는 첨단의 기술 트렌드와 함께하는 – 종목들이다. 마치 축구에서 메시나 호날두같이 임팩트 있는 스타 플레이어와 같다.

하지만 최근 시장이 AI 버블론 논란을 소화하는 과정에서 성장주 중심 포트폴리오가 큰 변동성을 겪는 것을 보면서 포트폴리오의 구성을 보완해야겠다는 생각을 하게 되었다. (물론, AI가 메가트렌드라는 데 대해서는 아직 전혀 의심이 없다. 하지만 그럼에도 불구하고 포트폴리오가 너무 동질적인 기업들로 채워져 있다면 단일 리스크에 변동성이 과도해질 수 있다는 것을 느끼게 되었다)

진짜 강팀은 스타만으로 이뤄지지 않는다. 지성이 형처럼, 드러나진 않지만 팀의 균형을 잡아주고, 가장 치열한 곳에서 묵묵히 제 역할을 수행하는 Unsung Hero가 필요하다. 루니, 호날두, 반 페르시 같은 스타들 뒤에서 끊임없이 압박하고, 공간을 만들고, 수비와 공격을 잇는 다리 역할을 했다. “지성이 형이 왜 거기서 나와?”라는 말이 유행처럼 번졌던 것도, 그의 위치 선정과 움직임이 단순한 헌신을 넘어서 경기의 판도를 바꾸는 영향력이 있었기 때문이다.

LGCY는 그런 종목이다.

특히 찬란하게 빛나는 AI, 빅테크의 인력 구조조정 뒤에서 점차 화이트칼라 일자리 감소는 심화되고, 기술/직업교육이라는 다소 따분한 사업 모델은 점진적으로 수익성이 좋아질 수밖에 없다.

시장에서 화려하게 조명을 받는 성장주는 아니지만, 구조적인 수요에 기반해 안정적인 성장을 이어가고 있고, 포트폴리오의 리스크를 낮춰주는 ‘지속 가능한 수익의 엔진’ 같은 존재다. 이런 관점에서 포트폴리오에서 LGCY는 지성이 형처럼 Unsung Hero라고 할 수 있다.

그래서 이번 LGCY 분석글을 이렇게 시작하고 싶다.

“지성이 형이 왜 여기서 나와?”

BM의 이해

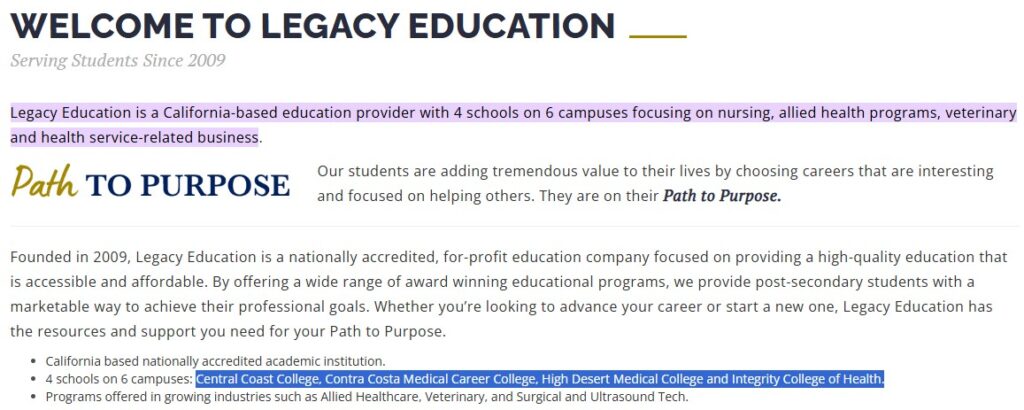

교육기관

LGCY(Legacy Education Inc.)는 캘리포니아 지역을 기반으로 4개 학교(6개 캠퍼스)를 운영하는 보건·의료분야 직업교육 기업이다.

2009년 설립 이후 인수·개설을 통해 High Desert Medical College(HDMC), Central Coast College(CCC), Contra Costa Medical Career College(CCMCC), Integrity College of Health와 같은 전문대학 및 직업학교를 산하에 두고 있다.

교육과정은 VN(Vocational Nursing, 우리나라의 간호조무사에 해당), RN(Registered Nursing, 등록 간호사), 진단초음파, 수술실 보조, 의료행정, 치과조무 등 보건의료 직종에 집중되어 있으며 일부 수의사 보조, 비즈니스 과정도 포함한다.

교육기관들은 국가 및 주 정부 인가를 받아 간호사 국가시험(NCLEX) 준비과정, 수술 기술 준학사, 심장초음파 AAS 등 학위·자격 프로그램을 제공한다. 특히 간호 및 동물보건 분야 인증 프로그램을 보유하여 지역 의료업계의 인력 수요에 대응한다.

수익구조

학생 등록금이 핵심이며, 학생들은 주로 연방 학자금(Title IV 연방 학자금 및 GI Bill 등)과 대체 학자금 대출을 활용해 교육비를 납부한다. HDMC, Integrity 등 주요 캠퍼스는 24년 매출의 84~88%를 연방 지원금으로부터 충당할 정도로 학자금 의존도가 높다.

연방 학자금 프로그램 지원을 받기 위해서는 LGCY 교육 과정들이 승인을 받아야 하며, 연방정부의 90/10 규정(연방정부 지원 비중이 90% 미만이어야 한다는 규정) 준수를 위해 재학생이 일정 부분 사설 대출 등으로 비용을 충당하도록 관리해야 한다. 이러한 연방 재정지원은 사업의 안정성을 강화해주지만, 90/10 규정 및 규제 변화에 대한 면밀한 준수와 모니터링이 필요하다.

LGCY는 ’14년 최초로 연방 학자금 참여 승인을 받은 이후 각 학교별로 ACCET 등의 기관인증과 주 정부 인가를 획득하여 연방 학자금 프로그램 참여 자격을 유지해왔다.

사업 지역

지역적 측면에서 LGCY의 매출은 현재 대부분 캘리포니아주 내 캠퍼스에서 발생한다. 6개 캠퍼스가 남부(Lancaster, Temecula 등)에서 중부(Salinas 등)까지 캘리포니아 전역에 걸쳐 분포하여 약 2,500만 인구를 커버하고 있으며, 각 캠퍼스는 인근 병원·클리닉과의 접근성을 고려해 전략적으로 위치하고 있다.

이러한 지역 집중은 지역 의료기관 수요에 밀착된 프로그램 운영으로 높은 취업률을 이끌어내는 장점이 있지만 동시에 성장 제한 요인이 될 수 있기 때문에, 회사 측도 네바다, 콜로라도, 뉴멕시코 등 타주 진출과 신규 캠퍼스 개설을 장기 성장전략으로 언급하고 있다.

성장성

LGCY 사업의 성장 추이

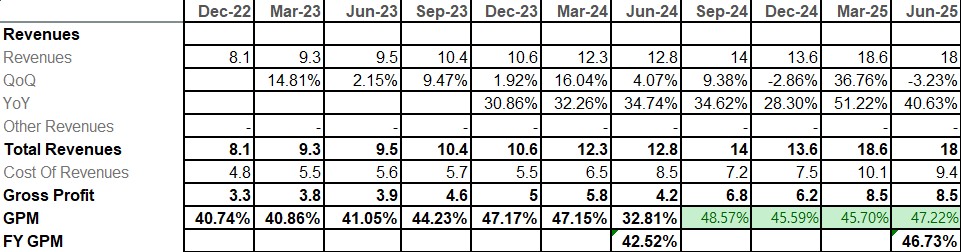

LGCY는 보건으료 고등교육 수요 증가를 바탕으로 가파른 성장세를 보인다. FY25(‘24.7~’25.6) 기준 학생수 3,101명으로 YoY +42% 증가하며 사상 최대를 기록했고, 연 매출도 $64.2M 수준으로 약 39% 증가하여 전년 대비 40% 내외의 고성장을 달성했다.

최근 3년간은 코로나 팬데믹 이후 누적된 의료인력 부족 사태와 맞물려 학생 등록이 폭증했기 때문에 CAGR 25%를 상회하는 가속화된 성장을 보였다. 회사도 ’25년 학생수와 40% 매출 성장은 강한 수요와 프로그램 확장의 결과라고 밝히고 있다.

이러한 성장에 외형 확장뿐 아니라 내실도 동반되어, 졸업생의 평균 취업률 75%, 간호 국가고시(NCLEX) 합격률 82% 등 학생 성과 지표도 양호하게 유지되어 브랜드 가치를 확보할 수 있었다.

성장 내러티브

미국은 보건의료 인력 시장의 구조적 인력 부족에 직면해 있다. 수년간 베이비붐 세대 은퇴와 고령화로 의료 서비스 수요가 급증하는 반면, 신규 인력 공급은 따라가지 못해 만성적인 인력난이 지속되었다.

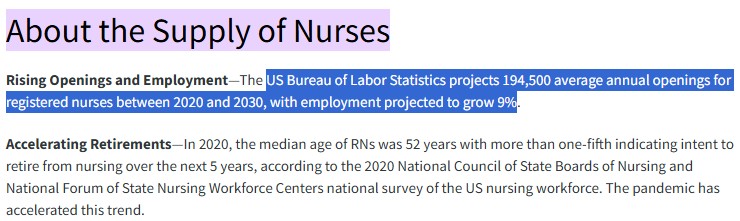

美 BLS(노동통계국)에 따르면 ’24~’34년 의료 및 사회복지 분야 고용은 8.4% 증가하여 190만개 이상의 신규 일자리가 창출될 전망으로, 타 산업보다 압도적으로 높은 성장률을 보인다.

간호사는 연 9% 고용증가가 예상되며, ’20~’30년간 매년 194.5K건의 신규+교체 고용이 창출될 것으로 예상된다. 이는 기존 인력의 대규모 은퇴와 만성질환 등 장기 수요 증가가 복합적으로 작용한 결과다. ’20년 기준 미국 간호사들의 중위 연령은 52세로, 5년 내 은퇴 의사를 밝힌 비율이 20%를 넘는 등 퇴직에 따른 대체수요도 거대하다.

즉, 보건의료 인력 부족은 일시적 사이클이 아닌 구조적 추세이며, 이는 의료교육 기관에 대한 지속적이고 견조한 수요로 직결되고 있다.

LGCY의 교육 프로그램들이 초음파사, 간호보조, 수술실 테크니션 등 간호사 시장과 유사하게 인력 부족이 심한 분야들로, 향후 수년간 높은 지원자 수요를 지속적으로 확보할 가능성이 높다.

공급부족의 구조적 요인 및 민간 교육기관의 상대적 유연성

의료인력 공급이 수요를 따라가지 못하는 근본 원인은 교육 인프라 확대의 제약이라는 입학 정원 확대의 구조적 한계에서 기인하기 때문에 초과수요에도 불구하고 공급부족이 지속된다.

미국 간호대학협회(AACN) 자료에 따르면 ’23년 한 해에만 미 전역의 간호대학 과정에서 65,766건의 유자격 지원서가 정원 부족으로 불합격 처리되었다.

이는 교수진 부족, 임상실습 장소 부족, 교실·장비 부족, 예산 제한 등이 누적되어 지원자가 있어도 수용을 못 하는 현실을 보여준다. 실제 AACN 특별조사에서는 전국 922개 간호학교에 정규 교수 1,977명이 공석(결원율 7.8%)으로, 임상실습 지도자 부족과 예산 문제로 신규 교수 충원도 어려운 상황이다.

또한 병원 등 임상현장의 실습 수용능력도 제한적이다. 이러한 공급 측 병목현상 때문에 공립 커뮤니티 칼리지나 주립대 등은 간호 정원을 크게 늘리지 못하고 있으다.

민간 교육기관인 LGCY 역시 우수 교수진 확보와 시설 증설에 신중하지만, 그럼에도 불구하고 LGCY는 상대적으로 기민하게 공급확대에 대응하고 있다. 예를 들어 Temecula 분교 개설(’18), CCC 인수(’19), Integrity 완전자회사화(’20), CCMCC 인수(’24) 등을 통해 학교 수를 4개로 늘리고 캠퍼스 6곳으로 확충하여 수용능력을 높였다.

또한 ’23년 이후 간호조무사, MRI, 심장초음파 등 5개 이상 신규 프로그램을 승인 받아 90% 이상의 재학생이 최근 2년간 신설된 전공을 수강 중일 정도로 빠르게 교육 분야를 확대했다.

경제적 해자

LGCY가 속한 직업교육 산업은 겉보기와 달리 높은 진입장벽이 존재한다.

엄격한 인가 및 인증 요건

미국에서 학위나 자격증을 수여하는 전문직업 교육기관을 새로 설립하려면, 주 정부 교육국 인가 → 기관 인증(Accreditation) → 연방 교육부 승인을 통한 Title IV 자격 획득의 복잡한 절차를 거쳐야 한다.

예컨대 LGCY의 주력 학교인 HDMC는 ’09년 설립 후 ‘13년에야 ACCET으로부터 기관인증을 받았고, ‘14년에 연방 학자금 프로그램 참여 승인을 얻어 처음으로 정부지원금을 수령했다.

간호 등 일부 프로그램은 주 전문위원회(Board)의 커리큘럼 승인을 받아야 하는데, HDMC의 간호과정도 ’13년 간신히 캘리포니아 간호심의회의 조건부 승인을 받은 뒤 ’17년에 정식 전환되는 등 프로그램 인증 획득까지 수년의 시간과 노력이 필요했다.

이러한 진입 규제는 후발 경쟁자가 진입하기 어렵게 만드는 해자이다. 신규 플레이어는 인가 전 2년간 운영실적이 없으면 연방 학자금 승인을 받을 수 없어 학생 유치에 제약을 받는데, LGCY는 이미 모든 캠퍼스가 인증완료되어 있다.

만약 규제가 완화되어도 실제 경쟁자 대규모 유입은 현실적으로 어려운 구조라는 점도 주목된다. 교원·시설 등 공급측 제약이 심각한 업계 특성상, 서류상 인가절차가 다소 간소화되더라도 유능한 교수진 확보와 실습인프라 마련이 어렵다면 새 교육기관이 급증하기 힘들다. 따라서 규제완화에 대한 우려가 과장되었으며, LGCY의 시장지위가 흔들릴 가능성은 낮다.

전문 시설과 장비, 실습 네트워크 구축의 어려움

의료계 교육은 단순 강의실 수업 외에 시뮬레이션 랩, 임상 실습장소 등이 필수적이다. 예를 들어 LGCY는 수술실 테크니션 과정을 개설하기 위해 자체적으로 모의 수술실과 살균처리 장비를 갖추었고, 초음파과정을 위해 최신 초음파 기기를 도입했다. 또한 각 캠퍼스 인근의 병원, 요양시설 등과 실습 협약을 맺어 학생들이 현장에서 훈련받는다.

이러한 설비 투자와 대외 네트워크 구축에는 상당한 자본과 시간이 요구되며, 쉽게 모방되기 어렵다.

LGCY는 무형자산으로 Accreditation(기관인증) 가치를 $1.82M, 커리큘럼 가치를 $0.34M로 계상하고 있다.

이는 LGCY가 쌓아온 시설·교육 콘텐츠·대외협력 자산의 가치를 방증하며, 신규 진입자가 이러한 자산을 확보하려면 상당한 초기 투자와 시간이 소요된다.

브랜드 가치 : 컴플라이언스 역량과 평판

연방 및 주 정부 규제가 복잡한 교육 산업에서는 규정준수 능력이 곧 경쟁력이다.

LGCY는 그동안 정부 감사와 프로그램 리뷰를 큰 문제 없이 통과하며 신뢰를 쌓아왔다. ’18년 교육부의 HDMC 대상 프로그램 점검에서도 “경미한 지적사항 외 양호” 평가를 받았고, ’24~’25년에는 주요 학교들이 모두 향후 5년간 인증 갱신에 성공하였다.

LGCY 최고경영진은 산업협회(CAPPS) 회장이나 CECU 연방입법위원 등으로 활발히 활동하며 정책 변화에 대응하고 있어, 규제 환경에 대한 정보력과 대응력 측면에서 경쟁사 대비 우위를 지닌다. 이러한 준법경영 DNA와 공신력은 학생모집에도 긍정적으로 작용해, 과거 사교육 비리 스캔들로 평판이 나쁜 일부 경쟁업체와 대비되는 신뢰 기반의 경쟁우위를 형성했다.

4. 협상력 및 수익구조의 질

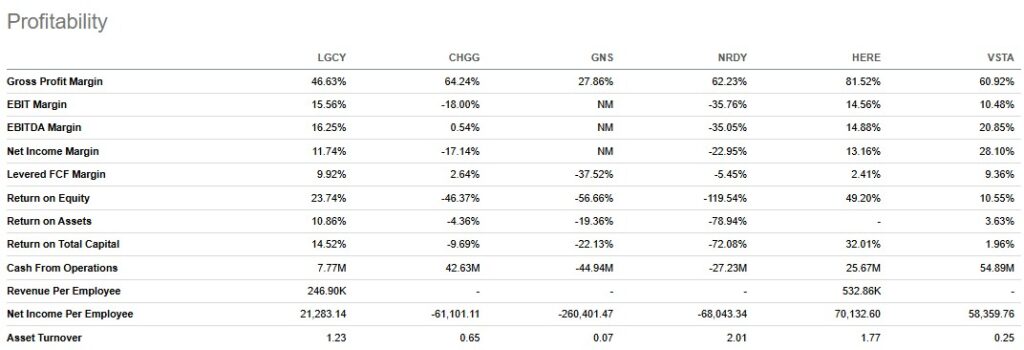

LGCY의 수익성 지표를 살펴보면, 산업 평균 이상의 탄탄한 마진 구조를 보여준다. FY25 매출총이익률(GPM)은 46.73%이며, 연간 40% 후반대를 기록하여 제조업 평균 대비 높고 인터넷-플랫폼 기업만큼은 아니지만 교육산업내에서는 일반적인 수준이다.

교육산업의 높은 GPM의 배경에는 높은 학비 책정과 완전충원에 가까운 운영이 있다. 앞서 논의한 바와 같이 보건계열 교육은 초과수요 상태로, LGCY는 큰 할인이나 마케팅 비용을 들이지 않고도 정원을 채울 수 있다.

FY2025 학생수 42% 증가에도 불구하고 마케팅비는 매출의 7% 수준에 불과했고, 학비 단가 역시 수요 우위로 안정적으로 유지되었다. 그 결과 매출총이익률이 높게 유지되며, FY2025 조정 EBITDA 마진 17%를 기록할 수 있었다.

가격 결정력

LGCY는 학생에 대한 강한 교섭력을 보유하고 있다. 지원자 입장에서는 대체 교육기관이 부족하여 LGCY가 제시하는 조건을 수용할 수밖에 없다.

예를 들어 VN(간호준학사)는 인근 커뮤니티 칼리지 정원이 꽉 차 1~2년 대기해야 하는 반면, LGCY 산하 학교들은 유연한 일정과 추가 개강으로 비교적 빨리 입학할 수 있어 높은 학비에도 불구하고 선택된다. 더군다나 연방보조금으로 학비의 대부분이 충당되므로 학생들의 가격 민감도가 낮아 어느 정도 학비 인상도 수용 가능하다.

이러한 구조적 우위 덕분에 LGCY는 매년 학비를 물가 상승 이상으로 조정하면서도 충원율을 유지하고 있다. 즉, 초과수요 상황이 지속되는 한 LGCY의 가격 협상력은 상당히 높다.

공급부족과 증설의 어려움

초과수요에도 불구하고 다음과 같은 공급 확대의 구조적 어려움으로 인해 과잉수요에도 불구하고 경쟁이 완화되기 떄문에 산업구조가 LGCY에 유리하다.

교원 인력 부족 : 앞서 언급했듯 미국 간호·보건 교육계는 심각한 교수진 부족 사태를 겪고 있다. ’23년 기준 922개 간호학교에 약 1,977명의 전임 교수 결원이 있었고, 많은 학교들이 적격 지원자를 더 받고 싶어도 가르칠 교수가 없어서 못 받는 상황이다. 박사학위 등 고급 자격을 요구하는 교수직 특성상 단기간에 인력을 충원하기 어려워, 이는 교육공급 증가의 가장 큰 걸림돌이 되고 있다.

실습 시설 및 임상수련 제약 : 의료인력 양성에는 교실교육 외에 임상실습 필수이다. 하지만 병원·요양시설의 실습 자리는 한정돼 있어, 이미 현장에서 학생을 받고 있는 기관들은 한계치 이상으로 추가 수용이 어렵다. 또한 캠퍼스 내 실험실·장비 확충도 비용과 공간 문제가 따른다. 예를 들어 간호 시뮬레이션 센터나 수술실 모형실을 구축하려면 막대한 예산과 공간이 필요해 많은 교육기관이 엄두를 내지 못한다. 이런 인프라 한계는 공급 확장을 가로막는 요인이다.

예산 및 규제상의 한계 : 공립 교육기관의 경우 예산 제약으로, 사립 기관의 경우 투자 회수 위험으로 인해 무제한적인 정원 확대가 불가능하다. 또한 주 정부의 클래스 사이즈 규정, 학생 대 교원 비율 규제 등도 있어 프로그램당 일정 인원 이상 뽑지 못한다. 새로운 캠퍼스를 여는 것도 인허가와 승인 절차에 시간이 걸리고, 승인 없이는 섣불리 운영할 수 없다. 이러한 제도적 장벽은 공급 유연성을 떨어뜨린다.

이 외에도 교육 품질 관리(너무 학생을 많이 받아 떨어뜨리면 졸업·시험 합격률 저하) 같은 내재적 제약도 있어, 의료교육 공급은 급격히 늘리기 어려운 구조다.

덕분에 LGCY는 초과수요를 지속적으로 향유할 수 있으며, 이는 높은 마진과 탄탄한 재무구조로 이어진다. 이러한 구조적 우위는 LGCY가 경기변동이나 일시적 경쟁심화에도 흔들리지 않는 견고한 수익구조를 가지게 한다.

또한 잠재적 신규 경쟁자들의 공급 확대 역시 앞서 말한 장벽들로 제약되므로, LGCY의 현행 가격·마진 구조가 당분간 유지될 가능성이 높다.

비용 통제

LGCY의 고정비 구조는 전통적인 교육기관과 유사하나, 확장에 따른 규모의 경제 실현이 용이하다.

캠퍼스 시설 임차료 및 설비 투자가 고정적으로 소요되지만, 추가 학급 개설 시 비교적 낮은 한계비용으로 수용인원을 늘릴 수 있어 수익성의 레버리지 효과가 크다.

또한, 온라인 강의 도입(혼합교육) 등을 통해 강사 1인당 학생수를 효율화하고 일부 공통 행정기능을 통합하여 고정비 부담을 줄여나가고 있다.

FY2025에 약 $4.75M(매출의 7%)을 광고에 지출했음에도 학생수는 42% 성장하여, 학생 모집당 비용(CAC)이 학생 생애가치(LTV)에 비해 효율적인 사업 모델으로 평가할 수 있다.

자본배치 (성장 투자 및 M&A 전략)

LGCY 경영진은 성장 기회 포착을 위한 자본배치를 효율적으로 수행해왔다.

M&A

내부적으로는 지속적인 신규 프로그램 개발 및 캠퍼스 확장에 투자하여 유기적 성장(Organic)을 이루었고, 외부적으로는 선별적인 인수합병(M&A)을 통해 비유기적 성장을 가속화했다.

지난 몇 년간의 학생 수 증가를 분석하면, 현재 전체 재학생의 약 37%가 인수한 학교들에서 온 학생이다. ’19년초 인수한 CCC(현재 재학생 495명)와 ’20년 완전자회사화한 Integrity(202명), ’24년말 인수한 CCMCC(448명)가 합산 학생수는 약 1,145명으로 전체 3,101명의 37%를 차지한다.

인수 대상 선택에 있어서는 엄격한 기준(인증 상태, 재무 건전성 등)을 적용하여 무형자산(인증, 브랜드) 확보 + 재학생 증대라는 두 마리 토끼를 잡은 것으로 평가된다. CCC, Integrity, CCMCC 모두 인수 후 연평균 17~38%의 높은 등록생 성장률을 보이며 LGCY 성장에 크게 기여하고 있다.

또한 학위 레벨 확대(Integrity를 통해 학사까지), 신규 전공 추가(CCMCC를 통해 수술기술 등), 지리적 커버리지 확장(CCC를 통해 중부 해안지역 진출) 등의 시너지 효과도 거두었다. 이는 경영진의 M&A 역량이 탁월함을 보여준다.

반면, 기존 High Desert Medical College는 ’20년 정원 689명에서 ’25년 1,956명으로 1,267명을 늘려 유기적 성장이 인수 합병을 통한 성장 이상으로 나타나, 회사가 M&A 뿐만 아니라 기존 조직의 관리적 측면에서도 성장을 지속할 DNA를 보유하고 있음을 확인할 수 있다.

비용지출

CAC(고객획득비용) 효율성 측면에서도 LGCY는 업계 평균 이상이다. FY25 기준 학생 1인당 모집비용(광고선전비 등)은 대략 $1,500 내외로, 1인당 평균 학비 수만 달러에 견주면 획득비용 대비 가치가 매우 높다.

회사가 밝힌 바에 따르면 학생당 평생 가치(LTV)가 프로그램 수강 기간뿐 아니라 동문 재등록, 추천효과 등으로 높고, 마케팅 전략을 전통 매체부터 디지털까지 통합운영하여 비용을 최소화했다.

그 결과 신입생 규모가 연 2,500명 이상으로 급증(FY24 신규 시작 2,517명)하면서도 CAC를 억제하여 자본을 비효율적으로 소모하지 않고도 성장을 달성할 수 있었다.

내부 통제와 투자 배분도 긍정적으로 평가된다. LGCY는 IPO 공모자금 $10M을 조달한 후 이를 시설 투자와 신규 프로그램 개발에 투명하게 사용하였으며, 동시에 현금흐름 창출로 FY25에 영업활동현금 +$7.8M을 기록하며 성장 투자를 뒷받침했다. 회사는 현금및현금성자산 $20M 이상을 확보해 유동성도 양호한데, 과도한 부채를 내지 않고 자체 수익과 증자를 통한 성장자금 조달을 병행하였다.

거버넌스

경영진의 오랜 업계 경험과 신뢰도 역시 내부 통제 측면의 안정성을 높인다. 창업자인 LeeAnn Rohmann CEO는 ’09년부터 회사를 이끌며 학생대출 금융업 경력을 살려 학자금 규제를 잘 관리해왔고, 회계/재무 책임자(CFO) 역시 업계 베테랑으로 Corinthian Colleges 등 교육회사 회계통제 경험이 있어 재무 관리가 안정적이다.

네바다주 법인격을 채택한 부분은 주주들 사이에서 한때 우려가 제기됐으나, 분석 결과 이는 단순한 비용절감과 경영 자율성 측면의 선택으로 보인다. 네바다는 법인세 면제 등 세제혜택과 경영권 방어에 유리한 회사법으로 유명하여 많은 중소기업이 선호한다. LGCY도 본사가 캘리포니아에 있지만 법인 등록을 네바다주로 함으로써 행정 간소화와 세금 절감을 도모한 것으로 보인다.

과거 경영진의 행보를 살펴봐도, Rohmann CEO를 비롯한 이사진이 소액주주 이익을 침해하거나 편법으로 자신들의 지분 가치를 희석시킨 전례가 없다. 오히려 창업자가 대주주로 지속 지분을 보유하며 주가 부양과 기업가치 상승에 주력해왔고, 사외이사 제도와 감사 기능도 IPO 후 정비하여 거버넌스 투명성을 확보했다. 따라서 네바다 법인 선택을 부정적으로 볼 근거는 제한적이며, 향후에도 주주 권익을 훼손하는 구조적 문제는 없을 것으로 전망됐다.

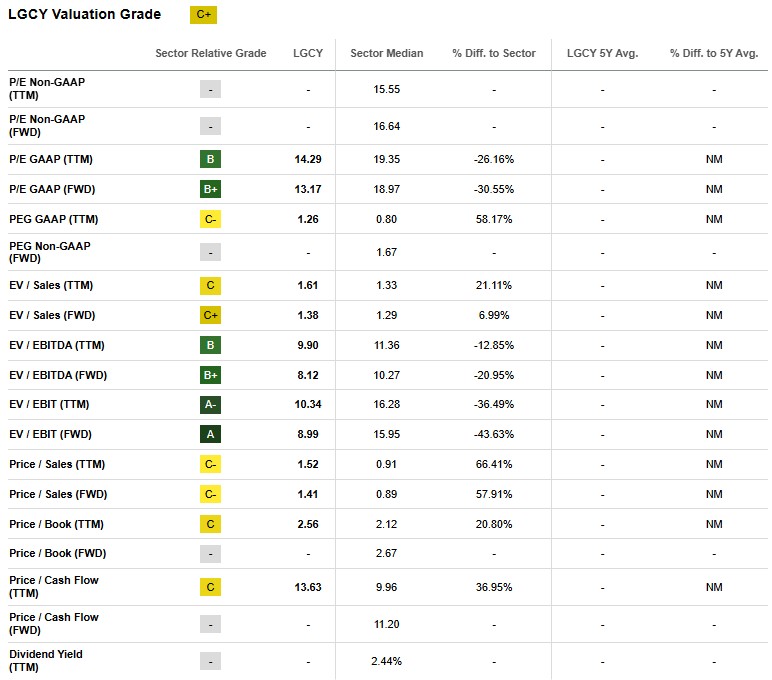

LGCY의 최근 3년 EPS CAGR이 30%대에 달하고 향후 2~3년간도 고성장 기조라면, 단순 계산한 PEG는 0.5 이하로 1.0 미만의 성장 대비 저평가 구간이다.

이는 시장 참여자들이 규제 리스크 등을 반영해 할인하고 있음을 의미하지만, 동시에 성장률 감안시 싼 valuation으로 볼 수 있다.

매출 대비 평가(PSR)는 LGCY가 TTM 1.62, fPSR 1.41로, 업계 평균(TTM 0.91, fPSR 0.89)보다 다소 높은데, 이는 그만큼 LGCY가 수익을 잘 내는 사업 구조임을 의미한다.

비교 대상 기업과의 상대 가치도 LGCY의 잠재력을 시사한다. 저성장인 공립대학 운영사들의 PER이 15~20배인 점을 감안하면, 고성장의 LGCY가 13배라는 것은 과도한 할인으로 볼 수 있다. 또한 LGCY는 배당을 하지 않고 모든 이익을 재투자하는 성장주이므로, PEG 지표가 중요한데 이 측면에서도 1.0 이하로 동종사 평균(약 1.0~1.3)보다 낮다. 더구나 보건의료 전문인력 초과수요라는 지속가능성 높은 성장 내러티브와, 인력 및 규제 제도라는 증설/진입 제약요인을 고려하면, 밸류에이션 리레이팅 여지가 크다.

규제리스크의 현실성

규제 리스크는 투자자들이 LGCY에 적용한 할인 요인의 핵심으로 보인다. 그러나 위험이 다소 과대평가된 것으로 보인다.

’25년 통과된 “One Big Beautiful Bill Act (OBBBA)”에 따라 ’26년부터 Gainful Employment(채무대비 졸업생 소득지표 규제) 재도입과 90/10 규칙 강화(연방 지원금 산정범위 확대) 등이 예정되어 있다. 겉보기에는 영리교육업 전반의 압박 요인이지만, LGCY는 상대적으로 대응력이 높다.

우선 LGCY 졸업생들의 취업률과 시험합격률이 높아 Gainful Employment 기준을 충분히 충족할 가능성이 크다.

미국 연방정부는 학생이 학자금 대출을 받아서 대학(특히 민영 사립대학)을 다닌 뒤, 졸업해도 제대로 된 직업을 얻지 못해 대출을 못 갚는 일이 너무 많다는 점을 문제로 보고, Gainful Employment라는 규제를 만들었다. 이 제도는 학생들이 학자금 대출을 받아 대학에 다녔으면, 졸업 후 그만큼 벌어야 정당한 교육이라고 볼 수 있다는 아이디어에서 출발했다. 졸업생들이 평균적으로 너무 적게 벌어서 학자금 대출을 감당 못 하면, 학교가 학생을 제대로 취업시키지 못하면, 그 대학은 연방 학자금 대출을 못 받게 되고 정부 지원이 끊긴다

반면, LGCY의 보건 분야 전문직 교육은 시험에 합격하면 자격증이 주어지며, 대부분 병원이나 클리닉에 바로 취직하여 취업률이 높고, 보건인력 부족으로 수요도 충분하다. LGCY는 실제로 졸업생의 국가 시험 합격률과 취업률이 업계 평균보다 높다고 공시하고 있다. 이 말은 곧, LGCY 졸업생은 대출을 감당할 만큼 벌고 있다는 뜻으로, Gainful Employment 규제의 기준을 쉽게 통과할 수 있다.

또한 90/10 비중도 현재 HDMC 87.5%, Integrity 84.2%, CCC 79.5% 등으로 90% 아래를 유지하고 있고, CCMCC 인수로 이 비율을 더 낮출 수 있었다.

회사는 이미 새 규정에 맞춰 운영 구조 개선을 모색 중이며, 2026년 시행까지 시간도 있는 만큼 유연하게 대응할 전망이다. 더 나아가, OBBBA에는 교육기관이 학생 대출한도를 자율 조정할 수 있는 완화조치도 포함되어 있는데, 이는 학생 부채를 억제하여 규제 기준을 맞추는 데 도움이 될 수 있다.

결국, 규제 리스크로 인한 주가 할인은 지나치며 LGCY 펀더멘털 대비 과도한 우려가 반영된 모습이다. 오히려 구조적 수요 증가와 높은 진입장벽으로 인한 초과수요 환경은 쉽게 변하지 않으므로, 장기적으로 내재가치 대비 주가 할인폭이 축소(멀티플 재평가)될 가능성이 높다.

결론 : 스타플레이어는 아니지만 Unsung Hero

Legacy Education Inc.(LGCY)는 1) 사업 모델의 견고함, 2) 미국 의료인력 부족에 기반한 높은 성장성, 3) 강력한 진입장벽과 경쟁우위, 4) 가격결정력과 수익성, 5) 효율적 자본배치와 경영진 신뢰도, 6) 동종사 대비 저평가된 주식가치 등 여섯 가지 측면에서 투자 매력도가 높다.

단기적으로는 연방 규제 변동에 따른 변동성이 있을 수 있으나, 근본적 수요강세와 업계 구조상 공급 제약을 고려하면 LGCY의 성장궤도는 견조할 것으로 보인다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

LTO의 진정한 4분기가 시작되고 있다. 커버기업들이 잔혹한 실적 시즌을 맞고 있지만, 이 또한 언젠가 지나갈 것이며, 분에 넘치는 수익을 누렸던 것도 사실이기 때문에 감사하는 마음으로 매일 한 걸음씩 나아가야겠다는 마음뿐이다. (물론 하루에 억대 이상 평가 손실이 나면 감사하는 마음이 눈녹듯 사라지는 것이 사람의 본성인가 생각이 들기도 한다. 마음 수양이 필요하다)

커버기업 현황

다음 분기부터 HIMS가 커버기업으로 포함되면 6종목이 되는데, 15% 하한을 지키기 위해서는 재량으로 결정할 수 있는 비중이 10%의 여유밖에 없게 되기 때문에 이를 12%로 조정하여 재량으로 결정할 수 있는 비중을 28% 정도로 늘려보려고 한다.

11월은 변동성이 극도로 높았다. DASH는 실적발표, HIMS(편입예정)는 TrumpRx에서 비만치료제를 저가에 공급한다는 뉴스로 인해 주가가 많이 내렸다. 물론 내재가치 측면에서 변한 것은 없기 때문에 더 지분을 늘리는 기회로 삼았다.

인카금융서비스는 여전히 시장의 오해에서 벗어나지 못하고 있는 상황이다. 다만, 주총때 CFO가 하반기부터는 매출 이연 효과에서 온전히 벗어날 예정이라고 했기 때문에, 이번 실적발표를 통해 발표된 이익의 성장률이 다시 정상 궤도로 올라선 것이 확인되면 주가도 정상화된 이익 증가율을 따라갈 수 있을 거라고 기대한다. (이연 매출을 포함하면 당연히 기존 성장 추이를 이어가고 있는 것을 확인할 수 있다) 다만, 장기 원화가치에 대한 전망과 한국 시장에 대한 보수적 의견을 바탕으로, 국장 커버기업 2개사 비중을 15%, 12%로 조정하고 미국 장 비중을 높이려 한다.

특히 비중을 줄여야 할 인카금융서비스는 단기적 시계에서는 여전히 매력적이나, 1) 국내 보험 시장이 무한정 성장할 수 없으며, 2) 설계사수도 현재의 성장세를 10년 이상 이어갈 거라고 기대하기 어렵고, 3) 보험판매 전문회사 도입, 수수료율 상향 등 비유기적 내러티브가 실현되기를 기대해야 하며, 이는 높은 확률로 기대할 수 있는 아이디어는 아니라는 점에서 이러한 결정을 하게 되었다.

토모큐브는 1년 보호예수가 해제되는 날이 11.7일이었다. 채팅방에서는 보호예수 해제를 기하여 주식을 팔아야 하는 것 아닌가 말씀하시는 분도 계셨다. 하지만 LTO는 팔 주식은 애초에 사지 않는다. 커버기업을 파는 것은 나에게는 숏셀링을 하는 것과 크게 다르지 않다는 생각이다. 오히려 주가가 전혀 합리적이지 않은 이유로 할인된다면 매수 기회로 활용해야 하지 않을까?

커버 기업이 단기적으로 어떤 주가 흐름을 보일지는 아무도 예상하기 어렵다. 하지만 1년 뒤에는 높은 확률로 현재의 주가보다 평균적으로 25% 이상의 주가일 거라는 건 믿고 있다.

최근 커버해보았던 기업들을 아래와 같이 대문에 정리해봤으니, 이에 대해서도 의견을 활발히 개진해주길 희망한다.

까페 리뷰

3분기 마무리 이후 회사 일이 너무 바빠서 기업 분석 글 작성하고 발표하는 데에도 시간이 부족해서 까페 리뷰를 너무 오랜 기간 동안 하지 못했다. 그 동안에도 꾸준히 글을 써 주신 멤버분들께 진심으로 감사드린다.

그런 공부가 스스로에게 진심으로 도움이 되길 바라며, 만약 언제라도 스스로에게 도움되지 않는다는 생각이 든다면 중단해도 무방하다는 것을 거듭 강조드린다. LTO 내에서 각자가 최대한의 이익을 추구한 결과가 모두에게 도움이 되는 플랫폼이 되는 것이 내 목표이며, 이 과정에서 어느 누구의 이익도 희생되어선 안 된다.

리포트 요약

Parkter Lynch님을 비롯한 몇몇 분께서 리포트 요약을 꾸준히 해주시는데 정말 감사드리며, 괜찮다면 텔레그램에서 글로 올리는 것은 어떤지 의견을 구한다. 텔레그램 인원에 비해 까페 인원이 너무 적어서 힘들여 정리한 요약 글을 더 많은 분들이 보지 못하는 것이 아쉽다. (너무 텔레그램이 산만해진다는 의견이 많다면 지금처럼 까페에만 올리는 것도 나쁘지 않다)

LTO 관점의 기업 평가표

다양한 것을 생각 해봐주셔서 너무 감사드린다. 개인적으로는 성장성과 경제적 해자의 비중을 가장 높게 보고 있는 것 같다. (개인적 느낌으로는 성장성 40, 경제적 해자 30) 결국에는 우리가 실수한 것을 성장성이 커버해준다고 생각하며, 그 성장이 앞으로 지속되는 논리가 되는 것이 경제적 해자이기에..

LTO 11월 계획

지난 주 언급했던대로 11월은 대다수 기업들의 3분기 실적발표가 있는 달로, 정량지표 및 컨콜(IR)을 바탕으로 투자 아이디어 대회에서 커버해볼 가치 있는 기업들을 선별하는 작업을 진행한다.

이를 통해 분기말까지 조금 더 오래동안 기업을 검증할 기회를 갖고, 아이디어에 대해 더 많은 토론이 오갈 것이 기대된다. 그리고 다양한 필터링 방법 또는 조건, 투자 아이디어 발굴 방법도 공유되고, 방법론의 타당성에 대한 토론도 활발하길 희망한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

이런 호랑이를 작은 제한된 시장에서 안정적 수익을 내는 고양이라 착각한다면 호랑이의 제대로 된 성장에 따른 과실을 누릴 수 없다. 이번 컨콜을 통해 DASH의 투자매력도에 대해 평가해온 바와 부합하는 점은 무엇이고, 시장이 오해할 수 있는 지점은 무엇인지 생각해보고, 커버기업으로서 DASH가 아직도 매력적인지 고민해보도록 하겠다.

기존 투자아이디어에 대해서는 아래 링크를 참고하고, 아래 각 항목에서는 이를 요약하여 제

BM의 변화

기존 투자 아이디어

DASH는 배달 플랫폼을 바탕으로 지역 커머스 네트워크를 구축한다. 광범위한 음식점 입점과 배달원, 충성도 높은 소비자층을 연결하여 네트워크 효과를 창출한다. 특히 DashPass 구독을 통해 고빈도 소비자를 락인(lock-in)함으로써 반복 주문을 유도하고, 이를 바탕으로 식료품·편의점 등 신규 버티컬로 사업을 확장하고, 최종적으로는 음식 배달을 발판으로 지역 생활서비스 플랫폼으로 진화하는 전략을 추구한다. 또한 DASH는 자산 투자가 최소화된 인터넷 플랫폼으로서, 규모의 경제를 달성하면 높은 운영 레버리지와 수익성을 확보할 수 있다.

‘25.3Q 실적 발표 및 컨콜 업데이트

‘25.3Q 실적 발표 및 컨퍼런스콜에서는 위와 같은 DoorDash의 로컬 커머스 통합 플랫폼 전략이 더욱 확고히 드러났다.

로컬 슈퍼앱 지향

음식 배달을 넘은 로컬 커머스 플랫폼화가 현실화되고 있는데, CEO는 DASH를 모든 지역 비즈니스를 모든 지역 소비자와 연결하는 지역 상거래 플랫폼(local commerce platform)으로 성장시키겠다는 비전을 재확인했다.

DASH는 음식 배달 외에 기업 대상 물류(DoorDash for Business), 마켓플레이스 드라이브(Drive), 온라인 주문 솔루션 등 서비스를 확장했고, 3분기에 DashMart 풀필먼트 서비스와 Going Out(외식/엔터테인먼트), In-Store 리워드, 크리에이터 파트너십과 같은 신규 사업방향을 발표하며 플랫폼 범위를 넓혔다.

신사업들은 로컬 커머스에서 발생하는 다양한 수요를 하나의 플랫폼에서 해결하려는 것으로, DoorDash가 단순 배달 앱이 아닌 로컬 슈퍼앱으로 진화 중임을 보여준다.

지리적 확장

‘25.10월 영국의 Deliveroo 인수를 완료하여 사업 영역을 유럽, 아시아 등 전 세계 40개국 이상으로 확장한 것도 주목된다. Deliveroo 및 2022년 인수한 Wolt와의 통합으로 월간 활성사용자 5천만명, 멤버십 3천만명, 100만 이상의 가맹 음식점을 보유한 글로벌 플랫폼이 되었다.

경영진은 유럽에서도 최고의 로컬 커머스 플랫폼이 되겠다는 자신감을 보이며, 세 플랫폼의 기술과 운영을 단일 테크 플랫폼으로 통합해 규모 효율과 제품 혁신을 가속화할 계획이다. 이를 통해 DASH의 네트워크 효과와 범위의 경제가 한층 강화되어, Amazon이나 Alibaba 같은 빅테크의 잠재적 진출에도 견고한 경쟁우위를 유지할 것으로 기대된다.

성장성

기존 투자 아이디어

DASH는 거대한 TAM과 높은 주문 빈도의 특성이 결합되어 지속적인 고성장이 가능하다.

팬데믹 이후 성장률이 일시 둔화되었으나, 미국 음식 배달 시장에서의 압도적 1위 점유율(약 60% 이상)과 DashPass 회원 기반을 바탕으로 경쟁사보다 빠른 성장세를 유지하고, 향후 식료품/리테일 등 신규 버티컬에서의 확장이 추가 성장을 견인할 것으로 전망된다.

또한 Wolt 인수로 유럽 및 기타 지역에서 시장 점유율을 확보함에 따라, DoorDash의 글로벌 GMV(총거래액)의 성장 여력이 높다.

이러한 성장 내러티브에 따라 Uber Eats 등 경쟁사 대비 시장 리더십과 범위 확장 전략을 통해 20% 이상의 고성장을 당분간 지속할 수 있다.

‘25.3Q 실적 발표 및 컨콜 업데이트

매출 지표 추이

3분기 주문 건수는 776M건으로 전년동기 대비 +21% 증가했고, 총거래액(GOV)은 $25B에 달해 +25% 성장하며 분기 성장률이 직전 분기보다 상승했다. 매출액도 $34.46억으로 전년 대비 +27% 증가하여 시장 예상치($33.5억)도 $0.9억 상회했다.

경영진은 GOV의 YoY 성장률이 2분기에 이어 3분기에도 가속화되었다고 강조하며, 핵심 원인으로 월간 활성사용자(MAU)의 강한 증가를 들었다. 실제로 2025년 1~9월 미국 MAU 순증이 전년 동기 대비 2배에 달했고, DashPass 유료 회원 순증 목표도 3분기까지 이미 초과 달성할 만큼 소비자 기반이 확대되었다. 여기에 주문 빈도와 건당 평균 주문금액도 동반 상승하여 매출 성장을 견인했다.

전반적인 성장 덕분에 DASH의 시장 지위는 더욱 공고해졌다. 미국에서는 점유율 약 68%로(직전분기 66%) 2위 Uber Eats(24%)와 격차를 유지하고 있으며, 글로벌 활성사용자도 46M명, 유료회원 26M명에 달해 규모에서 경쟁사를 앞서고 있다. 참고로 Uber Eats의 배달 부문 QoQ 성장률은 +18%로 DASH에 뒤쳐져 있다.

부문별 성장 추이

특히 미국 음식 배달(레스토랑) 부문의 성장 모멘텀이 돋보였다. ‘25.3Q 미국 레스토랑 카테고리 GOV YoY 성장률은 최근 3년간 최고치를 기록하며 재가속했고, 높은 성장에도 불구하고 해당 부문의 단위경제성(Unit economics)은 전년 대비 개선되어 ‘25.2Q 수준의 견고한 수익성을 유지했다. 이는 DASH가 지속적인 서비스 개선과 재투자를 통해 핵심 시장에서 수요를 꾸준히 확대하고 있음을 의미한다.

신규 버티컬(식료품·리테일 등) 부문도 선택과 집중 전략으로 가속 성장 중이다. ‘25.3Q 중 주요 식료품 체인 등 새로운 파트너십을 다수 체결하여 상품 선택폭을 넓혔고, DashMart Fulfillment 같은 인프라 서비스를 도입하여 주문 처리 품질을 높였다. 그 결과 신규 버티컬 부문의 MAU, 주문빈도, 평균객단가 모두 전분기 대비 상승하면서 해당 카테고리 GOV가 전년 대비 성장 가속을 이뤘다. 회사는 비용 효율화로 신규 버티컬 부문의 단위경제성도 QoQ, YoY 개선되었다고 밝혔는데, 특히 소비자 평균 배송수수료를 Y/Y, Q/Q 모두 인하했음에도 개선된 점은 주목할만하다. 이는 DASH가 신규 시장에서 수수료를 낮춰 소비자를 끌어모으면서도 규모 확대와 운영 효율로 오히려 수익성을 개선해나가고 있음을 입증한다.

지역별 성장 추이

‘25.3Q Wolt 등이 포함된 해외 시장 총주문은 전년 대비 다소 성장률이 둔화되었으나(주문 빈도 성장 둔화 영향), 해외 MAU 증가율은 오히려 소폭 확대되었다.

GOV 기준으로는 여전히 견조한 두 자릿수 성장률을 유지했으며, 경영진은 3분기에 당사가 진출한 대부분 국가에서 경쟁사들을 상회하여 성장했다고 밝혔다.

다만 ‘25.4Q는 GOV $28.9~29.5B, 조정 EBITDA $710~810M으로, 성장 둔화를 예상하였다. Deliveroo 편입 효과($45M EBITDA 기여 예상)를 감안하면 4분기 본업의 순성장은 정체 수준으로 보이는데, 이는 연말 성수기임에도 보수적인 전망으로 해석된다. 경영진도 거시환경과 파트너 음식점들의 경기 동향, 캘리포니아 규제 영향 등을 고려한 신중한 가정이라고 언급했으나, 향후 분기의 성장률 둔화 가능성도 염두에 둘 필요가 있다.

경제적 해자

기존 투자 아이디어

DASH가 보유한 해자의 근거는 네트워크 효과와 규모의 경제로 대표되는 진입장벽이다.

미국 음식 배달 시장에서 확고한 1위 사업자로, 더 많은 음식점 입점과 주문은 더 많은 DashPass 회원 및 배달 기사 유입으로 이어지는 선순환을 만들고, 이는 신규 경쟁자의 진입을 어렵게 한다.

또한 DASH의 브랜드, 소비 습관화로 인한 전환 비용(switching cost)도 강한 해자의 근거다. DashPass 가입자는 다른 앱으로 이동할 유인이 줄어들고, 가맹 음식점들도 DoorDash를 통한 매출 의존도가 커질수록 협업 관계가 강화된다. 과거 Amazon이 미국 음식배달 시장에 진출했다가 철수한 사례나, Alibaba 산하 Ele.me가 중국 시장에서 Meituan을 넘어서지 못한 사례에서 볼 수 있듯, 선도 플랫폼의 네트워크 효과는 거대 자본의 도전에도 쉽게 무너지지 않는다.

아울러 DoorDash의 데이터/알고리즘 역량과 물류 운영 노하우는 고도화될수록 모방이 어려워지는 자산으로, 시간이 지날수록 해자가 넓어지는 특성이 있다.

‘25.3Q 실적 발표 및 컨콜 업데이트

네트워크 효과와 규모의 경제

미국 시장에서 경쟁 우위 지속이 수치로 확인되었다. 미국 음식 배달 부문의 성장률은 3년 내 최고치를 기록했고, 회사 측은 10년 이상 운영한 미국 레스토랑 사업이 여전히 이해관계자들에게 혜택을 창출하고 사업의 이익 성장을 견인하고 있다고 강조했다.

시장 성숙에도 DASH의 규모와 실행력이 여전히 고객·레스토랑·배달기사 모두에게 가치를 제공하고 있음을 의미하며, 네트워크 효과가 유지되고 있음을 보여준다.

‘25.3Q 현금 흐름이 $723M으로 전년 대비 크게 증가했는데, 플랫폼의 규모가 커질수록 비용 효율이 개선되는 규모의 경제 효과를 방증한다.

‘25.3Q Net Revenue Margin이 13.8%로 전년동기(13.5%) 대비 개선된 데에는 광고 수익 기여 증가가 주요 원인 중 하나로 지목되었다. DoorDash 플랫폼에서 입점업체 대상 유료 광고 비즈니스가 빠르게 성장하고 있음을 의미하며, 풍부한 소비자 데이터를 가진 선도 플랫폼만이 구현할 수 있는 수익 모델이다. 광고 매출은 별도 추가 비용 없이 수익을 높여주지만, 일정 지역 내 지불용의가 충분한 소비자의 높은 트래픽이 전제되어야 하는 수익원으로, 지배적 사업자인 DASH의 사용자 증가에 따른 광고 사업의 약진은 우위가 시간이 갈수록 더 강화될 수밖에 없는 근거다.

DoorDash의 선도적 입지는 아직 견고하다. Uber Eats와 미국 시장에서 양강 구도지만 점유율 격차(68% : 24%)는 넓어지고 있다. 게다가 Amazon처럼 잠재적 신규 진입자도 현재는 직접 경쟁보다 파트너십(예: Amazon Prime 회원에 Grubhub+ 제공)으로 우회할 정도로, 진입장벽이 높은 상황이다.

경영진은 “경쟁 구도는 여전히 치열하며 Amazon 같은 플레이어의 일부 카테고리 진출 가능성을 인지하고 있다”는 점을 시사하면서도, DoorDash가 카테고리 리더십과 제품 혁신으로 우위를 지키겠다는 자신감을 내비쳤다. 중국 시장에서도 초기 승자였던 Meituan이 거대 자본의 도전을 이겨내고 해자를 지켜냈다.

브랜드 가치와 전환비용

미국의 DashPass, 유럽 Wolt+ 등 글로벌 유료 회원이 3천만 명 이상으로 증가했고, 회원들은 비회원 대비 주문 빈도와 충성도가 높아 플랫폼 이탈 가능성이 낮다. CFO는 분석 대상 모든 지역에서 구독 서비스가 분기 기준 사상 최고치를 기록했다고 밝히며, 미국뿐 아니라 국제 시장에서도 회원제 락인 효과가 나타나고 있다고 설명했다. 이는 경쟁사가 가격 할인 등을 통해 일시적으로 고객을 유인하더라도, DASH의 회원 기반과 브랜드 충성도가 이를 방어해줌을 뜻한다.

운영 및 기술 측면의 노하우 : 무형자산

경영진은 차세대 글로벌 기술 플랫폼을 구축중이라고 밝혔다. 이는 Wolt, Deliveroo 등 서로 다른 시스템을 AI 기반 단일 아키텍처로 통합하여 개발 생산성을 향상시키고, 40여 개국 사업을 일관성 있게 운영하려는 시도다. 기술 통합은 초기에는 비용과 복잡성을 수반하지만, 완료 시 DoorDash만의 범세계적 운영역량으로 이어져 경쟁사가 따라오기 어려운 해자가 될 전망이다. 예를 들어 Meituan이 중국에서 음식배달을 넘어 호텔예약, 물류 등을 아우르는 슈퍼앱을 구축한 배경에는 자체 기술 플랫폼 역량이 있었는데, DASH도 글로벌 통합 플랫폼을 통해 유사한 멀티버티컬 경쟁력을 갖추려는 것이다.

또한 DASH는 자율주행 배송 로봇(Dot)과 드론/지상 차량 등 멀티모달 배송 기술을 자체 개발 및 파트너십으로 추진 중인데, 토니 쉬 CEO는 “DoorDash는 자체 자율배송 플랫폼을 구축할 호사(luxury)를 갖추고 있다”며 다양한 배송 방식을 가장 효율적으로 조합해 서비스 품질을 높일 것이라고 말했다. 이러한 기술 투자는 당장의 수익에 기여하지는 않지만, 장기적으로 물류 기술 격차를 벌려 DoorDash 플랫폼의 차별화 요소가 될 것으로 보인다.

협상력

기존 투자 아이디어

DASH는 플랫폼 내 이해관계자들(소비자, 음식점, 배달기사 등) 및 외부환경과의 관계에서 유리한 교섭 지위를 확보하고 있다.

음식점에 대해서는 시장 지배력을 바탕으로 20~30%의 수수료율을 유지할 수 있다. 또한, 광고 상품이나 데이터 서비스를 제안해 추가 수익을 창출할 여지가 있다. 음식점들은 DASH 플랫폼 매출 의존도가 높아 수수료 인상 등 조건을 수용할 수밖에 없다.

소비자에 대해서는 DashPass 등으로 충성도를 높여 음식/식료품 가격 민감도를 낮추고 전환 비용을 높이며 구독료 가격 설정력을 높인다. (가격 설정력을 높이는 것이지 실제로는 오히려 가격을 낮추고 소비자 저변을 넓히는 전략적 선택을 하고 있다)

배달기사(Dasher) 측면에서는, DoorDash의 주문량 규모가 크기 때문에 기사는 플랫폼을 떠나기 어렵고, DoorDash는 적정 선에서 비용(배달 인건비)을 통제할 수 있다. 이는 최저임금제나 노조화 등 규제 이슈가 없을 경우에 한정되지만, 당시 투자 아이디어에서는 캘리포니아 Prop 22 합의로 어느 정도 불확실성이 해소되어 구조적으로 배달비용 압박이 크지 않을 것이라는 관점이었다.

‘25.3Q 실적 발표 및 컨콜 업데이트

최근 상황을 보면 DoorDash의 협상력이 부분적으로 확인되지만, 규제 변화에 따른 준수비용(compliance cost) 압박이라는 도전도 함께 나타나고 있다.

음식점 협상력

DASH는주요 파트너 유치에서 앞서가고 있다. ‘25.3Q 미국 신규 버티컬 부문에서 대형 식료품 체인들과 파트너십을 체결했는데, 이는 해당 업계 업체들이 DASH 플랫폼을 필수적 판매 채널로 인식하고 있음을 보여준다. 플랫폼에 참여하는 음식점/소매점 수가 100만 곳 이상으로 늘어난 점도 이를 입증한다.

여기에 더하여 DASH는 입점 파트너들에게 광고, 데이터 인사이트, 풀필먼트 등의 부가서비스를 제시하면서 수익 기회와 협상 지렛대를 확대하고 있다. 예를 들어 광고 상품은 음식점 입장에서 노출을 높이기 위해 사실상 선택이 아닌 필수 지출이 되어가고 있으며, 이러한 구조는 DoorDash의 협상력을 높여준다.

소비자, 배달원 협상력

플랫폼 수수료 구조를 살펴보면, 3분기 DoorDash의 순매출 마진(GOV 대비 매출비율)이 13.8%로 전년동기(13.5%)보다 상승했는데, 이는 플랫폼이 음식점 및 소비자로부터 거둬들이는 실효 수수료율이 높아졌음을 시사한다.

이는 매출 증가와 함께, 크레딧/환불 감소 및 배달기사 비용 비중 감소가 원인으로 꼽혔다. 크레딧/환불 감소는 프로모션 비용 절감으로 볼 수 있어 DoorDash가 가격 인하 경쟁 없이도 성장하고 있음을 뜻하고, 배달기사 비용 비중 감소는 운영 효율화 덕분으로 보인다. 이는 플랫폼 운영 측면의 협상력 – 소비자에게 큰 불편 없이 프로모션을 줄이고, 기사에게 과도한 추가 인센티브를 주지 않고도 주문 수요를 맞출 수 있는 능력 – 이 강화되고 있음을 보여준다.

규제환경 변화

‘25.3Q에는 캘리포니아 Prop 22 등 일부 도시의 배달기사 처우 규정이 개정되었다.

최근 캘리포니아 주 법규 개편으로 DoorDash 등 플랫폼은 주문당 $2~5의 추가 비용을 부담(또는 소비자에 전가)하여 기사 복리후생을 제공해야 한다.

DASH는 캘리포니아 지역 배달에 별도의 규제 수수료를 부과하기 시작했고, 뉴욕시 등도 배달기사 최저시급제를 시행하면서 비용 구조에 변화가 생겼다.

구조적 비용 상승은 수익성에 부담 요인이나, DASH는 이를 상당 부분 소비자에게 전가하였다. 전가를 통해 주문 건당 경제성을 유지하는 것은 강력한 수요자 측 협상력 없이는 어려운 일이다. 협업하는 기사도 아직까지 공급 부족이나 파업과 같은 마찰 없이 플랫폼을 운영하고 있다.

CEO는 “당사는 배달기사의 신원 인증과 컴플라이언스에 투자를 아끼지 않았고, 덕분에 Dasher 공급에는 어려움을 겪지 않고 있다”고 밝히며, 근로 환경 규제 강화에도 불구하고 안정적인 기사 네트워크를 유지하고 있음을 강조했다.

DASH는 기사들과도 윈윈 관계를 유지하고 있으며, 플랫폼의 규모가 크기 때문에 기사들이 이탈하기보다 지속해서 유입되고 있음을 입증한다.

자본 배치

기존 투자 아이디어

DASH는 성장지향적이고 전략적인 투자 기조를 유지해왔다. 벌어들인 현금을 단기 이익 극대화나 배당보다는 신사업 투자와 M&A에 활용함으로써 장기 성장 가치를 키우고 있다.

적자 상태에서도 Wolt(’22년) 인수나 자율주행 스타트업 투자 등을 단행한 것은 시장 지배력 확대를 위한 선제적 투자였다.

또한 R&D와 제품 개발에 지속 투자하여 서비스 품질 개선과 비용 효율화를 이루고, 이를 다시 성장에 재투자하는 순환 모델을 구축한 점도 긍정적이다.

이는 장기 이익 극대화를 지향하는 것으로, Amazon이나 Alibaba 같은 빅테크의 자본배치 전략과 일맥상통한다.

‘25.3Q 실적 발표 및 컨콜 업데이트

경영진은 여전히 장기 성장 최적화를 중심에 둔 자본 배치 전략을 견지하고 있다.

3분기 주주 서한에서 최우선 재무 목표가 장기 잉여현금흐름(FCF) 극대화임을 명시하며, 기존 사업의 효율 개선 → 그 절감분을 제품 혁신에 재투자 + 완전히 새로운 기회의 개척이라는 자본배치 전략을 재확인했다.

실제로 3분기 핵심 사업의 이익 증가분은 신규 서비스와 기술 개발에 재투자되었다. CFO는 핵심 비즈니스의 단위 경제성과 이익이 개선되면 그것을 사업에 재투자해왔으며, ’26년 기존 사업(Deliveroo 제외)의 EBITDA 마진이 소폭 상승할 것으로 기대한다고 밝혔다.

이는 내년에 투자 지출을 늘리면서도 본업의 운영 레버리지로 상쇄하겠다는 의지를 보여준다. 즉, 핵심 사업의 이익은 미래 성장을 위한 투자 재원으로 활용하면서도, 투자 효율을 관리하여 기존 사업의 수익성도 개선시키겠다는 것이다.

신규 투자 계획

’26년에는 몇억 달러 규모의 추가 투자를 계획하고 있다고 밝혔다.

주요 투자 분야로는 앞서 언급한 글로벌 통합 테크 플랫폼 구축, AI 활용한 제품 개발, 자율주행 및 로봇 배송 상용화, Deliveroo 제품 개선 등이 꼽혔다.

CEO는 이러한 선투자가 단기 비용을 증가시켜도 장기적 경쟁력에 필수적임을 강조하며, “아기를 하루아침에 어른으로 키울 수 없듯, 적절한 단계에 맞춰 자원을 투입해야 한다”는 비유로 투자 확대의 필요성을 역설했다. 그는 동시에 “우리는 내부수익률 관점에서 매우 절제된 투자 의사결정을 하고 있다”고 말해, 투자 효율과 단계적 집행을 중시함을 시사했다.

CFO도 “모든 투자 프로젝트가 우리의 성장 기간을 늘리고 강한 IRR을 낼 것이라 확신한다”고 언급했다.

이는 DoorDash가 무분별한 지출이 아니라 성과기반 투자를 지향하고 있음을 보여준다.

M&A

3분기에는 Deliveroo 인수가 마무리되었다. 10.2일 약 $3.8B로 Deliveroo를 인수했고, 인수로 확보한 현금 등 단기자산 £6.9억을 고려하면 실질 인수대금은 그 차액이었다고 밝혔다.

이번 인수는 DoorDash가 자사주와 현금을 조합하여 진행했으며, 현금흐름이 양호하여 영업활동현금흐름 $8.71억, 잉여현금흐름 $7.23억을 창출했고, 이를 통해 추가 차입 없이도 인수 비용을 감당하여 재무여력은 상당 수준 유지된다.

CEO는 Deliveroo 인수 후 제품과 소비자 경험 향상에 집중해 Retention(재이용율)과 Frequency(주문빈도)를 끌어올림으로써 최상의 지표를 달성하고자 한다고 밝혔다. 또한 “Deliveroo 사업의 유닛 이코노믹스를 개선하여 궁극적으로 주주들에게 장기 수익을 극대화하겠다”면서, 비용 시너지보다는 제품 투자를 통한 성장에 초점을 맞추고 있음을 시사했다.

CFO도 Deliveroo의 EBITDA 기여는 제품과 팀에 대한 추가 투자를 감안하여 ’26년 약 $200M을 예상하며, 이는 인수 시 가정과 부합한다고 설명했다.

결국 본업 호조(큰 시장 전략) → 현금 창출 → 투자의 선순환을 지속하는 자본배치 전략이다. 이러한 접근은 Amazon, Alibaba 등이 과거 성장기에 취한 행보와 유사하며, 투자자 입장에서는 단기 수익률보다 장기 가치 극대화라는 경영진 철학에 대한 신뢰가 중요하다.

주주환원

‘25.2월 이사회에서 승인받은 자사주 매입 프로그램 $5B를 아직 집행하지 않고 있어, 필요시 주가 안정화나 주주환원에 나설 수 있는 옵션을 보유하고 있다. 그러나 경영진은 현재까지 이 프로그램을 사용하지 않았다. 이는 회사가 성장 투자에 우선순위를 두고 주주환원은 나중 문제로 생각하고 있음을 의미한다.

GAAP 순이익 컨센서스 하회 원인 분석

‘25.3Q 순이익은 EPS로 환산하면 $0.55로 컨센 $0.68을 약 19% 하회했다. 컨센서스 하회의 원인을 구조적 요인과 일회성 요인으로 나누어 살펴보면 다음과 같다.

구조적/지속 요인

가장 큰 구조적 요인은 공격적인 비용 투입에 따른 마진 희석이다. DASH는 핵심 사업 호조로 생긴 현금을 R&D, 신사업, 글로벌 플랫폼 구축 등에 재투자했다.

그 결과 GAAP 영업비용 상당 부분이 전분기 대비 늘었다. 연구개발비는 $355M으로 전년 +23% 증가했고, 일반관리비도 $400M으로 +27% 증가하여 매출성장률과 비슷한 수준으로 지출이 확대되었다.

일반관리비는 법무·세무 관련 비용 및 인수 거래 비용 증가가 증가 원인으로 지목되었는데 일회성 비용인 Deliveroo 인수 거래 비용 및 지속 비용인 규제 대응 관련 지출이 반영되었다. CFO는 콜에서 “우리는 GOV와 이익이 예상을 상회하면 그만큼 사업에 재투자해왔다”면서 이번 분기의 비용 증가가 의도적인 성장 투자 결과임을 시사했다. 이는 일시적인 일탈이 아니라 경영진의 지속적 전략으로 볼 수 있어 구조적 요인이다.

규제 및 인건비 관련 비용 상승도 있었다. 캘리포니아주의 Prop 22 개정으로 7월부터 시행된 추가 비용 부담이 3분기에 본격 반영되었다. 이로 인해 배달기사 보상 비용이 상승 압력을 받았고, 뉴욕시 등 지역별 규제도 시행되며 전반적 Cost of Delivery가 올라갔다. 다만 DoorDash는 상당 부분 이를 소비자에 전가하여 원가율을 낮춰서 3분기 매출원가(감가상각 제외)는 GOV의 6.7%로 전분기와 동일해 원가율은 유지되었다. 그럼에도 불구하고 Prop 22 등의 영향은 향후에도 이어질 구조적 비용 항목으로, 별도 대응 없이는 GAAP 순이익에 지속 부담이 될 수 있다. 경영진도 캘리포니아 규제비용을 인지하고 4분기 가이던스에 반영한 것으로 보인다.

마지막으로 주식보상비용, 감가상각비 역시 GAAP 순이익을 낮추는 구조적 요소다. 회사는 2025년 주식보상비로 약 $1.1B를 예상한다고 밝혔는데, 이를 분기 나누면 3분기에도 약 $275M이 비용으로 반영되었을 것으로 보인다. 이러한 비용은 조정 EBITDA 계산시 가산되는 항목이지만 GAAP 이익에는 영향을 주어, Adj. EBITDA 호조 대비 GAAP 순이익이 상대적으로 낮게 나타나는 한 요인이다. 감가상각비도 연 $7억 가량으로 증가 추세에 있는데, 인수로 취득한 무형자산 등의 상각이 늘어난 영향이다. 이 역시 GAAP 기준에서 이익을 낮추는 상시 요인이다.

일회성 요인

우선 Deliveroo 인수 거래 관련 일회성 비용이 있다. 일반관리비 증가 항목 중 “transaction-related costs”는 인수 자문수수료, 법무비용 등 일시 지출로 볼 수 있으며, 이는 인수 분기에만 발생한다.

또한 3분기 일반관리비에는 법률·세무비용 증가가 언급되었는데, 이는 특정 법률 합의금이나 소송 비용일 가능성이 있다. 만약 3분기에 일회성으로 반영된 합의금이나 벌금 등이 있었다면 이것도 GAAP 순이익을 깎아먹은 요인이다. (회사는 구체적 항목을 밝히지 않았으나, 전분기 대비 일반관리비 +3% 증가는 Deliveroo 비용 외에 소송/규제 관련 지출이 일부 있었음을 시사한다.)

기타로, 환율효과나 지분법 손익 등의 일시적 영향도 배제할 수 없다. 달러 강세/약세는 해외사업의 회계상 이익에 영향을 줄 수 있고, DoorDash가 투자 중인 기업들(예: Flink 등 스타트업)의 평가손익이 있었다면 순이익을 변동시켰을 수 있다. 이러한 항목들은 반복되지 않는 일회성 성격으로 볼 수 있다.

경영진 코멘트

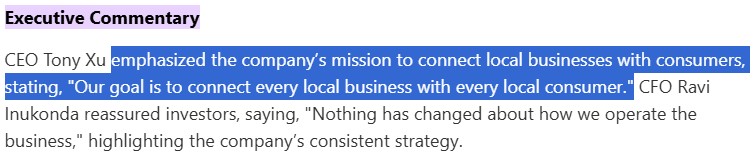

CFO는 “우리가 운영하는 방식은 변한 것이 없다”며 비용 증가가 DoorDash의 성장전략 일환임을 강조했고, 2026년에 기존 사업의 마진 개선을 예상한다고 밝혀 단기 이익둔화는 미래 성장을 위한 투자 단계임을 시사했다. 또한 “핵심 사업의 강한 성과가 이런 재투자를 가능케 했고, 이 철학은 앞으로도 동일할 것”이라고 밝혀, 향후에도 수익 개선 폭을 성장을 위한 지출에 의도적으로 활용할 수 있음을 내비쳤다.

CEO는 향후 Deliveroo 통합을 통해 규모 효율로 비용 절감 여지가 있고 동시에 제품 투자로 성장 여력을 키울 것이라 답변했다. 그는 Deliveroo를 “생각보다 양호한 상태로 인수했고, 제품 개선 여지가 많다”며 비용 최적화보다 제품 경쟁력 강화를 우선순위에 두고 있다고 말했다. 이는 당분간 순이익률 급격한 개선보다 장기적 수익 극대화를 위한 재투자를 택하겠다는 의미다.

밸류에이션

기존 투자 아이디어

DASH는 고성장 플랫폼 기업인 만큼 전통적인 이익지표 대비 높은 멀티플을 정당화할 수 있다. 높은 멀티플은 TAM의 성장, 시장지위의 공고함, 미래 이익레버리지를 반영한 것이다. ’24년에 GAAP 첫 흑자 전환을 이뤘고 향후 이익증가 속도가 매우 가팔라질 것으로 전망되므로, 5년 후 이익 기준으로 미리 할인한 밸류에이션을 고려해야 한다.

비교기업으로서 Uber Eats를 포함한 Uber, 배달의민족, Meituan 등과 비교할 때, DASH는 사업 포트폴리오가 음식배달에 집중되어 있어 순수 플레이어로서 프리미엄을 받을 수 있으며, 독점적 지위와 잠재 성장률을 감안하면 장기 투자 매력이 있다.

‘25.3Q 실적 발표 및 컨콜 업데이트

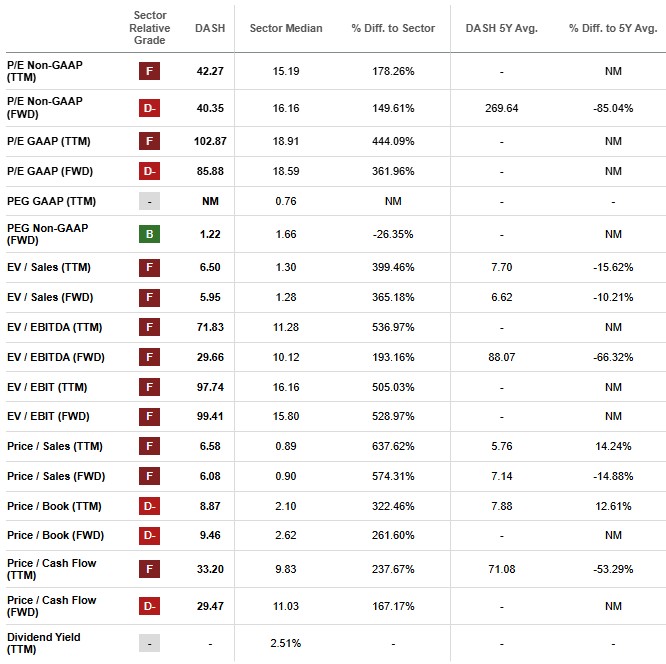

실적 발표 후 주가 급락으로 PER은 다소 조정되었으나, 여전히 상당한 프리미엄 밸류에이션을 유지하고 있다. (시총 $83.9B, TTM 863M, TTM PER 97.2, 아래는 Seeking Alpha 실적 업데이트 전)

3분기 실적 발표 전 PER은 약 133배로 Uber의 16배 수준보다 8배 이상 높았다(물론 Uber는 퓨어 플레이어가 아니다)

컨퍼런스콜에서 경영진은 이익 증가 둔화 우려 및 그로 인한 주가 하락을 진화하려 노력했다. CFO는 “아무 것도 우리의 운영 방식은 변한 게 없다”며 단기 실적 변동이 회사 펀더멘털 변화가 아님을 강조했고, ’24~’26년의 강한 성장 가이던스를 언급하며 투자자들을 안심시키고자 했다.

DASH가 ’25년 매출 $132.5억(+24% YoY)에서 ’26년 $190.3억(+43% YoY)까지 성장할 것이라는 예측도 존재한다. 이러한 전망대로라면 현재 주가는 ’26년 예상 매출 대비 약 4배 수준의 PSR, 예상 EPS($3.76) 대비 60배 수준의 PER로 낮아진다.

결론적으로, DoorDash의 투자아이디어는 여전히 “성장 스토리”에 대한 신뢰에 달려 있다. 3분기 실적은 핵심 사업 호조와 전략적 투자로 향후 성장 기반을 다졌음을 보여줬으나, 동시에 시장 기대를 밸류에이션 측면에서 충족시키는 일의 어려움도 드러냈다. 현재 주가는 향후 몇 년간의 높은 성장과 수익성 개선을 상당 부분 가정하고 있으며, 그 과정에서 작은 흔들림에도 주가 변동성이 클 수 있다.

다만 DoorDash가 미국을 비롯한 글로벌 시장에서 갖춘 시장지배적 위치와 경제적 해자는 쉽게 복제될 수 없다. CEO는 우리의 목표는 변함없고, 지역 상거래의 미래를 만들어가는 여러 실험들이 이제 본격적인 투자 단계에 들어섰다”고 언급했다. 이는 성장주에 어울리는 사업 전략으로, 시장이 성숙 단계의 기업으로 보는 것과 달리, 아직도 고성장을 바탕으로 소비자-음식점-배달원 저변을 더 넓혀나갈 포부를 밝힌 것으로 이해되며, 그런 성장 내러티브가 실현될 때 투자자의 수익도 극대화될 거라고 생각한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

현재 LoL 게임대회 해설자로 활동하는 이현우님(前프로게이머 클라우드 템플러)의 어록이다. 더 강해진 적을 처치할수록 보상이 크기 때문에, 적이 더 성장하도록 놔둔 다음에 더 성장한 적을 처치한다는, 다소 도발적인 발언이었다. (상대도 프로게이머인데 캐릭터가 더 강해져도 원하기만 하면, 마음대로 잡을 수 있다는 말이기 때문에 스스로 실력이 압도적이라는 걸 전제한 도발이다)

이런 말은 압도적 성적으로 증명하지 못하면 경솔한 언행이라 비판, 조롱을 받기 마련이다. 그리고 클템은 당시 실력으로 증명했다.

나는 ‘25.3Q HIMS 컨콜을 정독하면서 이 기업의 경영전략이 ‘키워서 먹는’ 전략이라 생각했다.

시장이 적은 아니다. 하지만, 시장이 커지면 위협적인 경쟁자가 늘어나고, 커진 시장을 장악하는 것은 더 어렵다. 하지만 그만큼 그만큼 매출과 성장 여력도 확장된다. 마치 롤에서 적 캐릭터가 성장하면 처치했을 때 보상도 커지듯이.

HIMS 경영진은 클템처럼 실력으로 증명할 잠재력을 보유했을까, 아니면 시장의 조롱을 받아 마땅한 무능하고 부도덕한 경영진일까?

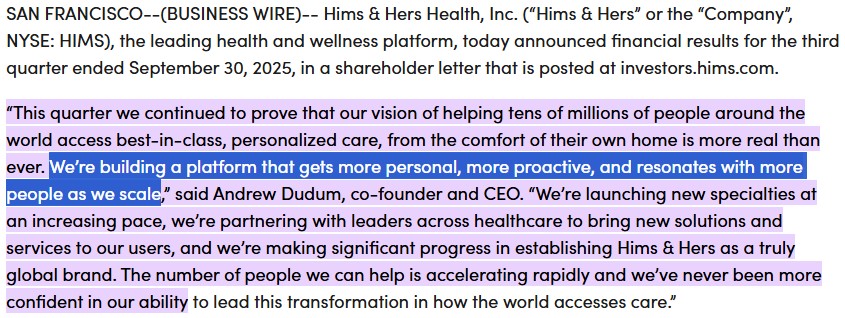

BM의 진화 : 비즈니스 모델 확장 및 유기적 성장 전략

Hims & Hers는 원격의료(텔레헬스) 기반 개인 맞춤형 헬스케어 플랫폼으로 진화하고 있다.

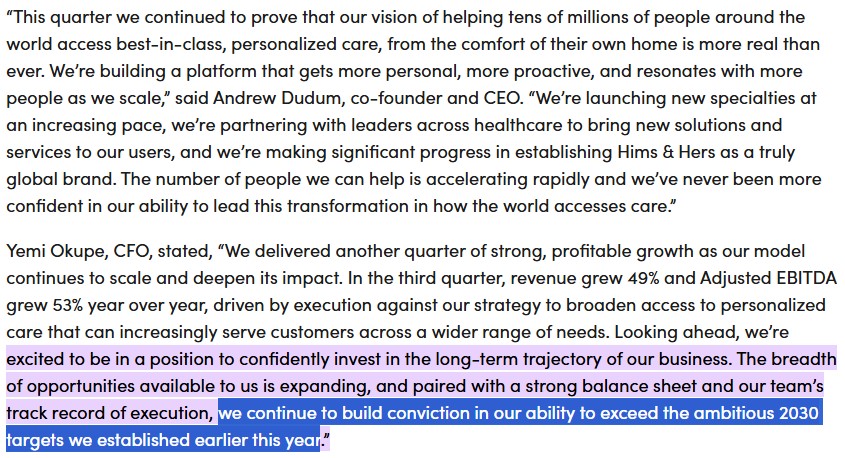

초기에는 탈모, 발기부전 등 남성 중심의 특정 증상 치료에 집중했지만, 이제 다양한 전문 분야를 통합한 “토탈 플랫폼” 전략을 표방한다. 이에 대해 CEO는 이번 실적발표를 통해 “We’re building a platform that gets more personal, more proactive, and resonates with more people as we scale”라고 강조하며 규모 확대와 함께 개인화되고 선제적인 헬스케어 플랫폼으로 거듭나고 있음을 밝혔다.

HIMS는 제품/서비스의 수직계열화, 전문분야의 확대(치료 → 예방/웰니스)로 플랫폼의 범위와 깊이를 동시에 넓히고 있다. 이를 통해 “One-stop” 헬스케어 플랫폼으로 진화하여 생활습관 개선부터 만성질환 관리, 수명 연장까지 아우르는 포괄적 서비스를 제공하고자 한다.

이러한 전략은 경제적 해자 검토에서 설명하는대로 규모의 경제와 데이터를 통해 개인화 서비스를 고도화하면서, 자체 인프라로 비용을 낮춰 네트워크 효과를 극대화하는 선순환을 발생시킨다. 이러한 통합적 사업모델이 완성된다면 글로벌 브랜드로서도 성공 가능성이 높아질 것이다.

신규 전문분야 확장

3분기에는 남성 테스토스테론 보충요법과 여성 갱년기(폐경) 지원 등 호르몬 건강 분야를 신규 출시하여 서비스 범위를 넓혔다.

또한 종합 혈액검사(lab testing) 서비스를 연말까지 출시해 예방적 건강관리를 지원하고, 2026년에 “longevity(수명연장)” 전문 카테고리를 론칭할 계획이다. 이는 면역력, 회복력, 대사기능 개선 등 삶의 질 및 수명 연장에 대한 수요를 겨냥한 것으로, 회사는 “이들 서비스가 고객이 질병이 생기기 이전, 더 이른 단계에서 당사의 플랫폼을 찾도록 함으로써 잠재 시장을 크게 확장시킬 것”이라고 설명했다.

수직계열화(vertical integration)

Hims & Hers는 경쟁사 대비 공급망과 서비스의 수직적 통합을 강점으로 내세운다. 예를 들어, 미국 내 자체 조제시설을 인수/구축하여 처방약 조제(503A 약국) 능력을 확보하고, 가정용 혈액검사 시설까지 내재화했다. 이러한 수직계열화로 비용 절감과 서비스 품질 제어가 가능해져 GLP-1 체중감량 약물의 가격을 최대 20% 인하하여 더 많은 고객이 이용하도록 했다.

경영진은 “ongoing efforts to verticalize our 503A (compounding) operations”을 통해 개인 맞춤형 체중감량 치료의 업계 표준을 선도하고, 가격 인하로 접근성을 넓히고자 한다고 밝혔다.

이처럼 자체 제조·조제 역량을 갖춘 전략은 경쟁사의 단순 중개(platform) 모델과 차별화된다. Seeking Alpha 투자의견에서는 Hims & Hers의 수직계열화 모델이 브랜드 해자(moat)를 형성하고 높은 마진으로 이어진다고 평가한 바 있다.

경영진도 “플랫폼+제조” 통합모델이 경쟁사가 쉽게 모방하기 어려운 근거라고 평가한다.

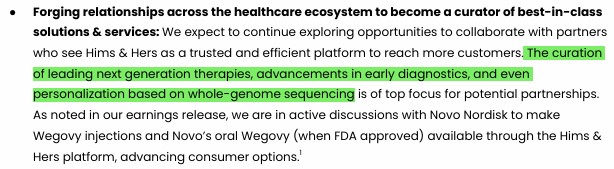

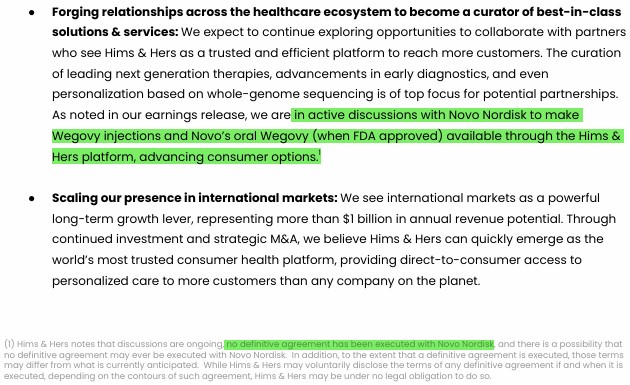

파트너십 및 서비스 큐레이션

회사는 내부 구축뿐 아니라 외부 파트너십 투자를 통해 플랫폼을 확장하고 있다.

‘25.10월 다중 암 조기진단 기업 GRAIL에 전략적 투자를 단행하여, 향후 최첨단 조기 스크리닝 솔루션을 자사 플랫폼에 도입할 발판을 마련했다. Hims & Hers는 GRAIL이 진행한 3억2500만 달러 규모의 PIPE(지정투자)에 참여하여 지분을 취득했으며, 이를 통해 유전자 메틸화 기반 다중암 조기발견 기술을 고객들에게 제공하고 헬스케어 서비스를 치료에서 조기진단으로 확대할 계획이다.

이외에도 글로벌 제약사 및 헬스케어 리더들과 협업하여 “the curation of leading next-generation therapies, advancements in early diagnostics, and even personalization based on whole-genome sequencing” 등 혁신 솔루션을 플랫폼에 지속 도입하겠다고 언급했다.

Novo Nordisk와의 제휴 협상도 진행 중인데, 당뇨∙비만 치료제인 Wegovy 주사제 및 경구제를 Hims & Hers 플랫폼에서 제공하기 위해 Novo사와 협의 중임을 밝혔다. 다만 현재까지 “no definitive agreement has been executed with Novo Nordisk” (구체적 계약 체결 전) 상태로, 성사 여부나 조건은 미확정이라고 부연했다.

‘25.6월 Novo는 Hims & Hers가 “불법 가짜 Wegovy 판매로 환자 안전을 위협했다”며 당시 맺었던 파트너십을 일방 해지한 바 있다. 해당 이슈로 주가가 한때 34% 급락하고 현재 투자자 집단소송이 진행 중이며, 위 주주서한에서도 추가 내용이나 투자자 소송에 대해 구체적인 언급은 없었다. 다만 업계에서는 Novo 측과의 협상이 재개되어 경구용 Wegovy 승인시 Hims 플랫폼에서 판매 가능성이 열려있는 만큼 협업 재성사 여부를 주시하고 있다.

성장성

매출 추이

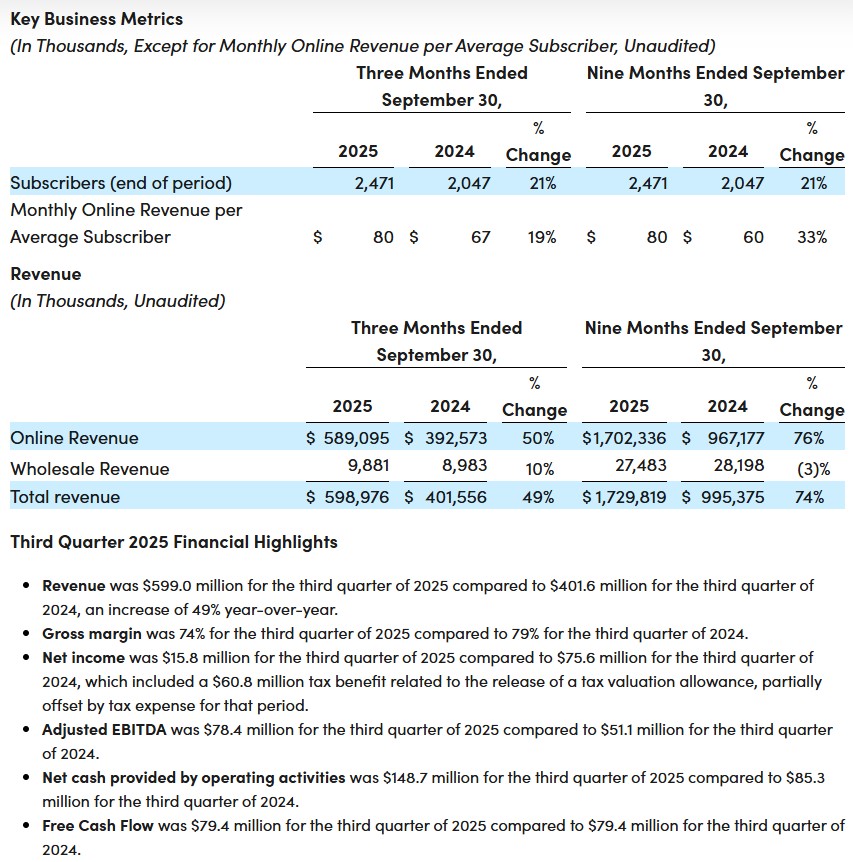

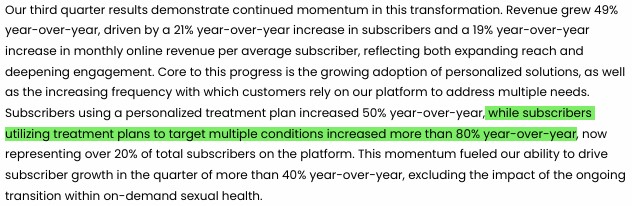

3분기 실적은 여전히 고성장세를 이어갔다. 매출은 5억9900만 달러로 전년 동기 대비 +49% 증가하며 예상치에 부합했다. 구독자 수는 247만 명으로 1년 전에 비해 +21% 늘었고, 가입자당 평균 매출(ARPU)도 $80로 +19% 상승하여, “양적 성장(Q)과 질적 성장(P)”이 모두 확인되었다.

항목

‘25.3Q

‘24.3Q

증감률

매출

$599M

$402M

+49%

순이익

$16M

$76M

-79% (세금효과)

조정 EBITDA

$78M

$51M

+53%

가입자 수

2.5M

2.0M

+21%

ARPU

$80

$67

+19%

GPM

74%

79%

-5%p

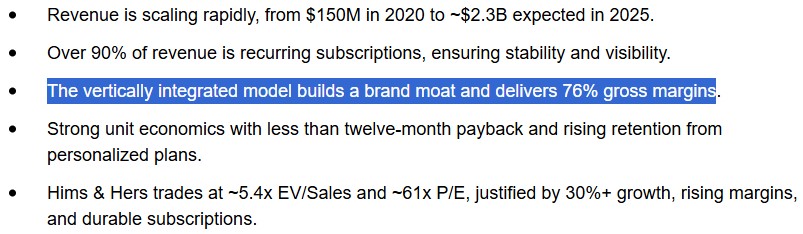

매출 증가는 기존 주요 제품의 견조한 성장과 신규 서비스의 기여에 힘입었다. 경영진은 GLP-1 체중감량 부문이 1년 만에 연매출 $725M을 상회할 것으로 자신했다. 이는 ’25년 예상 총매출 23.4~23.6억 달러의 약 30%에 달한다.

특히 GLP-1 주사제(예: Ozempic/Wegovy)와 경구제, 그리고 이들과 병행하는 개인맞춤 관리 서비스에 대한 높은 고객 유지율이 성장을 견인했다. GLP-1 치료의 부작용 관리나 식단 코칭 등의 부가 서비스도 제공하면서 종합적인 체중감량 프로그램으로 발전시킨 결과, GLP-1 구독자의 충성도가 높아지고 있다.

가이던스와 장기 성장

‘25년 연간 매출 가이던스를 $2.335B ~ $2.355B(+58~59% YoY)로 좁혀 제시했고, Adj. EBITDA도 $307~317M으로 상향 조정했다. 4Q 전망 매출은 $605~625M으로 전년 대비 +26~30% 성장할 것으로 내다봤다.

상반기 GLP-1 제휴 혼선 등의 영향으로 성장률은 올해 일시적으로 둔화될 수 있으나, 경영진은 ’30년 매출 $6.5B, 조정 EBITDA $1.3B라는 장기 목표를 재차 확신했다. CEO는 “we’ve never been more confident in our ability to exceed the ambitious 2030 targets”라고 언급하며 장기 성장 로드맵에 대한 자신감을 보였다.

이 목표대로라면 ’25~’30년 CAGR 25% 수준의 고성장이 향후 5년간 지속된다는 의미다. 핵심 성장 엔진은 ①진단∙항노화 등 신규 카테고리 안착 ②기존 구독자 당 추가 지출 유도( cross-selling ) ③글로벌 시장 진출 확대로 볼 수 있다.

투자자들은 단기적으로 GLP-1 관련 이슈(노보 재협상, 약가 인하)에 따른 성장률 둔화 위험을 우려하고 있으나, 회사는 다각화된 포트폴리오로 코어 비즈니스 재가속화가 가능하다고 강조한다.

신규 분야 진출

신규 전문분야 매출 기여도 가시화되고 있다.

테스토스테론(low-T) 및 여성 갱년기 서비스가 막 출시되었지만, 회사 측은 Hers 브랜드(여성 부문) 매출이 2026년에 10억 달러에 근접할 것으로 전망하며 폐경 치료와 진단 서비스가 의미있는 역할을 할 것이라 전망했다. 이는 기존 탈모∙피부 등 기존 제품뿐 아니라 호르몬 치료, 진단 등 신규 카테고리가 고르게 성장에 기여할 것임을 시사한다.

더 나아가 2026년 론칭 예정인 수명연장(Longevity) 카테고리에 대해서도 기대감을 내비쳤다. 구체적 서비스 내용이나 가격체계는 발표되지 않았으나, 펩타이드 주사, 보조효소 투여, GLP-1/GIP 신약 활용 등 노화방지 및 건강수명 연장을 위한 첨단요법들을 준비 중이다. 지불용의도 높을 것으로 관측되는데, 일반적으로 삶의 질 향상이나 수명 연장에 대한 욕구는 강해서 관련 시장은 가격 탄력성이 낮은 편이다. 경영진은 longevity 분야가 “addressable market(잠재시장)을 의미있게 확장”할 것으로 자신하며, ARPU 상승과 고객 평생가치(LTV) 증대에 크게 기여할 것으로 보고 있다. 예컨대 고가의 맞춤형 항노화 프로그램에도 불구하고 이를 찾는 소비자가 충분하다는 외부 조사들이 있으며, 시장조사업체들도 글로벌 항노화 산업의 고성장을 예측하고 있다. 실제로 “longevity”“anti-aging” 관련 스타트업들에 거액의 투자가 몰리고, 경쟁사들도 관련 서비스 출시를 저울질하는 등 Hims & Hers의 선점효과에 도전하고 있다. 특히 이 분야에 주요 경쟁사가 본격 진출 선언을 한 사례는 없으며, Hims & Hers는 초기 진입자 어드밴티지를 활용해 플랫폼 내 수명연장 카테고리의 표준을 구축하려는 모습이다.

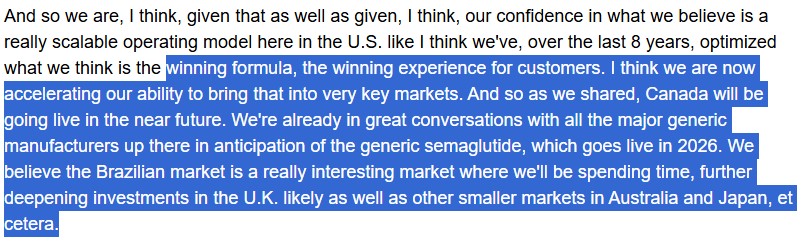

지리적 확장

Hims & Hers는 올해 7월 유럽 원격의료 기업 Zava Global을 인수하여 영국, 독일, 프랑스, 아일랜드, 스페인 등 유럽 5개국에 진출했다. Zava 인수를 통해 현지 의료진 및 약국 인프라, 각국의 디지털의료 규제 준수 역량을 확보했고, 하반기 유럽 지역에서만 5천만 달러 이상의 추가 매출을 창출할 것으로 보고 있다.

또한 2024~2026년에 캐나다, 호주, 브라질, 일본 등으로 서비스 범위를 넓힐 계획을 밝혔다. 컨콜에서 CEO는 “plans to expand to Australia and Japan”을 언급하며, 캐나다와 브라질은 이미 현지 임상의 네트워크 구축 및 규제 대응 투자를 시작했다고 말했다.

시장별 원격의료 규제 환경은 다음과 같다.

영국

원격의료와 온라인약국이 합법화되어 있어 Manual, Numan, Sons 등 현지 남성건강 스타트업들이 활발하며 Hims도 이들과 경쟁한다. 영국에서는 Care Quality Commission(CQC) 등의 규제를 준수하며, Hims는 Zava의 영국 약국등록을 활용해 처방약 배송을 하고 있다.

독일/프랑스 등 유럽

국가별 원격의료 가이드라인과 e-프레스크립션 제도가 있다. 독일은 주 정부별 규제가 복잡하고 대면 초진 원칙 등 제한이 있으나 점차 완화 추세다. 프랑스는 원격진료 후 보험청구가 가능하도록 제도화되었으나 처방약 배송은 규율이 있다. Zava는 영국 기반으로 EU 여러 나라에 원격진료를 제공해온 경험이 있어, 각국 규제에 맞춘 서비스 현지화에 강점이 있다.

캐나다

주별로 의료진 면허와 원격처방 규제가 다르다. 특히 체중감량제의 온라인 처방은 최근에 규제가 풀려 2025년부터 제네릭 GLP-1 판매가 가능해졌다. Hims & Hers는 2026년 캐나다 디지털 사업을 공식 론칭할 예정이며, 현재 현지 약국 파트너십 등을 준비 중이다.

브라질

2022년 원격의료 법제화 이후 성장 중인 시장으로, 로컬 스타트업으로 Dr. Consulta, Conexa 등이 있다. 언어 장벽과 현지 인증 절차 등이 진입장벽이지만, 의료 접근성 부족으로 원격의료 수요가 높다. Hims는 브라질을 남미 거점으로 삼아 비만 치료 등 서비스를 출시하고 사업을 확장해나갈 것으로 전망된다.

호주

원격의료가 활성화되어 있고 Eucalyptus 등이 Hims와 유사한 D2C 브랜드(Pilot, Kin 등)를 운영 중이다. Hims는 이들과 경쟁하기 위해 호주 시장에 특화된 마케팅과 제품 현지화를 추진할 전망이다. 처방약 온라인 판매는 엄격히 규제되지만, Hims는 생활건강 제품과 비처방 서비스로 교두보를 마련할 수 있다.

일본 등 아시아

일본은 코로나 기간에 원격진료가 한시적 허용됐다가 현재 일부 정착 단계다. 규제가 매우 보수적이지만, 일본 고령인구의 항노화 수요는 커서 Hims의 longevity 서비스가 안착할 경우 잠재력이 크다. 그 외 한국, 중국 등의 시장도 장기적 대상으로 거론되나, 문화적 수용성과 규제장벽 고려 시 단기 내 진출보다는 장기 청사진으로 간주된다.

경제적 해자 : 브랜드, 데이터, 수직계열화, 잠김효과

브랜드, 데이터 접근권, 규모의 경제와 수직계열화, 소비자 잠김효과 등이 해자의 근거다. ‘25.3Q 컨콜과 주주서한에서는 이러한 해자 요소들의 현황과 전망도 언급되었다.

데이터 축적 및 AI 활용 – 모방이 어려운 학습효과

의료 데이터는 프라이버시 규제로 보호되고, 경쟁사들도 유사한 진료 데이터를 얻을 수 있어 단순히 데이터 양이 많다고 해자라고 보긴 어렵다는 시각도 있다.

그러나 HIMS는 AI 기반 맞춤의료 시스템을 개발하여 데이터의 질과 활용도 측면에서 우위를 확보했다. 예를 들어 AI 증강 문진 시스템 ‘MedMatch’를 도입, 240만+ 구독자의 상담∙처방 기록을 머신러닝으로 분석해 환자에게 최적의 솔루션을 매칭해준다. 서비스가 확장될수록 알고리즘 정밀도가 향상되어 규모 자체가 경쟁력이 된다. 가입자가 많아질수록 서비스가 똑똑해지고, 더 나은 서비스가 다시 가입자를 끌어들이는 자기 강화 효과가 나타나 경쟁사가 따라오기 어려운 격차가 벌어진다.

현재 Hims & Hers는 AI 엔지니어링에 적극 투자하여 챗봇 상담, 개인별 최적약 선택 알고리즘 등을 고도화하고 있다. 이러한 기술 드라이브는 단순히 의료 데이터 보유를 넘어 데이터를 활용한 더 나은 이용자 경험으로 이어져 고객 락인을 강화하는 해자가 될 것이다.

수직계열화 – 경쟁사들이 쉽게 따라할 수 없는 운영상 해자

자체 조제∙제조 인프라는 HIMS만의 독특한 경쟁력으로, 비용 우위와 제품 차별화를 동시에 실현하여 경쟁사가 단기간 추격하기 어려운 해자를 구축한다.

일반적인 원격의료 경쟁사는 처방→제휴 약국 배송 구조로 약품 공급을 타사에 의존하지만, HIMS는 직접 약을 제조/조제, 배송까지 관리하여 원가 절감과 신속한 서비스를 구현했다. 예를 들어 캘리포니아의 펩타이드 제조시설에서 체중감량 주사제의 핵심 성분을 자체 생산하고, FDA 503A 인증 조제실에서 직접 약물을 조제함으로써 약품 마진을 내부화했다.

그 결과 compounded GLP-1 treatment plans 가격을 최대 20% 인하할 수 있었고, 가격 인하에도 여전히 74%의 높은 총이익률을 유지하고 있다.

수직계열화 모델을 구축하려면 막대한 초기 투자와 시간, 규제 승인 과정이 필요하기 때문에, 신규 경쟁자가 이를 모방하기는 쉽지 않다. 미국의 유사 플랫폼인 Ro(Roman)나 Europe의 Manual 등도 일부 자체 약국을 운영하지만, Hims 수준의 광범위한 인하우스 제조·검사 역량은 갖추지 못했다. 전문시설 인수, 품질관리 노하우, 공급망 파트너십 등에서 진입장벽이 존재한다.

전환비용 – 소비자 락인 효과

HIMS의 구독 모델과 종합 솔루션 제공은 소비자 락인(lock-in)을 강화하는 또 하나의 해자다. HIMS는 멀티 니즈 고객 유치, 개인 맞춤형 서비스 전략으로 소비자 전환비용을 높이고 있다.

현재 전체 가입자의 20% 이상이 동시에 여러 질환에 대한 치료 플랜을 이용하고 있는데, 이는 전년 대비 80% 이상 증가한 수치다. 예를 들어 어떤 고객은 Hims 플랫폼에서 탈모 치료와 체중감량을 함께 관리하거나, 우울증 상담과 피부과 처방약을 동시에 받고 있다.

한 플랫폼에 건강관리의 여러 측면을 의존하게 되면, 다른 경쟁사로 옮기기 위한 심리적∙물질적 전환비용이 높아진다. 하나의 서비스를 옮기는 것도 번거로운데, 여러 치료를 모두 옮기려면 새로운 의사 상담, 약처방 변경, 보험 처리 등 불편이 커지기 때문이다.

HIMS는 이러한 멀티 니즈 고객을 늘리는 전략을 취하고 있다.

경영진은 “Subscribers utilizing treatment plans to target multiple conditions increased more than 80% YoY”라고 소개하며 교차 판매와 맞춤형 패키지로 고객 생애가치(LTV)를 높이고 있다고 밝혔다.

또한 개인 맞춤 솔루션을 쓰는 이용자가 50% 급증하여 이제 가입자의 과반수에 이르는데, 개인화 서비스일수록 환자가 느끼는 편의와 만족도가 높아 쉽게 이탈하지 않는 경향이 있다. CFO는 higher retention in personalized offerings로 마케팅 효율아 개선된다 언급하며, 개인화된 지속 치료가 고객 유지율을 높이고 고객취득비용(CAC)을 낮추는 효과를 강조했다.

브랜드 및 네트워크 효과

HIMS는 D2C 헬스케어 브랜드로서 미국 밀레니얼 세대 등에게 친숙한 이미지를 구축했다.

누적 250만에 달하는 가입자 기반 자체가 소프트한 네트워크 효과를 만들어낸다. 예컨대 HIMS 커뮤니티(Hims House) 등의 자발적 사용자 모임이 형성되어 제품 리뷰와 정보가 공유되고, 이는 신규 가입 유입으로 이어진다.

또한 플랫폼에 의사, 약사, 연구자 등 파트너들이 모여드는 현상도 있다. 규모가 커지며 임상시험 파트너십 제안이나 신제품 입점 문의가 늘어나, 더 좋은 서비스/제품이 플랫폼에 들어와 다시 소비자를 유인하는 선순환이 강화되는 추세다.

네트워크 효과는 초기 진입자가 독식하는 winner-takes-all 효과로 이어질 수 있다. 이미 미국 온라인 남성건강 시장의 과반 신규 고객을 Hims가 차지한다는 분석도 있는데, 인지도 측면의 해자 역시 무시할 수 없다.

경쟁사와의 차별점

HIMS는 (1) AI와 데이터 학습효과, (2) 수직통합으로 인한 비용∙품질우위, (3) 멀티제품/맞춤형 서비스 구독 구조로 인한 고객 락인, (4) 브랜드 신뢰 및 규모의 효과 를 통해 경쟁우위를 공고히 하려 하고 있다.

물론 전통 제약사나 빅테크의 헬스케어 진출 등 외부 위협은 상존하지만, 현 시점에서 HIMS만큼 광범위한 소비자 건강 플랫폼을 구축한 사례는 드물어, 해자가 유효하게 작용하고 있다고 볼 수 있다.

협상력 (PQC 관점)

‘25.3Q HIMS 컨콜에 따르면 단기 마진 압박 요인과 장기 비용개선 전략이 병존한다. 경영진은 “investments may temporarily pause margin expansion but are expected to be accretive over time and drive future margin/FCF expansion”라며 단기 투자로 인한 마진 정체는 일시적이며, 결국 미래에 더 큰 수익과 현금흐름을 창출할 것이라고 밝혔다.

가격설정력

HIMS는 접근성 확대를 위해 의도적으로 일부 가격 인하를 단행했다.

GLP-1 체중감량 프로그램 가격을 ~20% 인하하여 더 많은 고객을 유치했는데, 이는 단기적으로 ASP(평균판매단가) 하락을 초래했다.

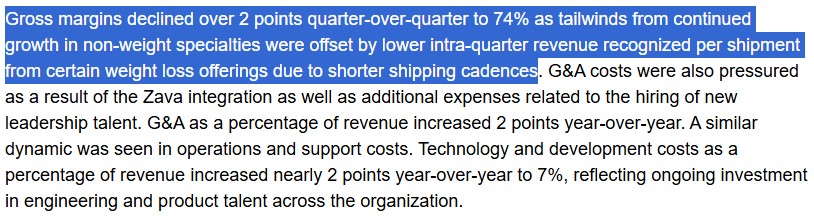

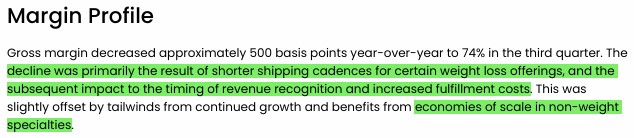

실제 3분기 GPM은 74%로 전분기 대비 2%p 감소했는데, CFO는 “Gross margin declined… due to lower intra-quarter revenue per shipment from certain weight loss offerings”라고 설명하여, 체중감량 제품의 1회 발송 당 매출 감소(가격인하)가 마진에 압력을 준 주원인임을 밝혔다.

또한 GLP-1 약물의 배송 주기를 월간→주간 단위로 단축하면서 한 번에 인식되는 매출액이 감소한 영향도 있었다. 주당 소량씩 배송하면 분기 내 인식 매출이 줄어들고 배송비 등 수행비용은 증가하기 때문에, 3분기 일시적 마진 감소 요인으로 작용했다.

그럼에도 회사는 이같은 가격 전략을 통해 Q(가입자 및 주문량)를 확대하는 데 성공했고, 결과적으로 분기 매출 총액은 +49% 급증했다. 특히 경쟁력 있는 가격 설정은 신규 고객 유입에 효과적이어서, GLP-1 가격 인하 후 문의 및 처방 건수가 늘어나 수량 효과(Q)가 가격 효과를 상쇄했다.

CFO는 “price reductions aim to expand accessibility and demand”라고 강조하며, 가격 인하 → 수요 증가의 선순환으로 장기적 매출 기반 확대를 노리고 있다고 밝혔다.

한편 기존 제품군(탈모약, 스킨케어 등)은 여전히 견조한 가격 체계를 유지하고 있고, 프리미엄 상담 패키지 등 개인화 서비스 부가비용을 통해 ARPU를 높이고 있어, 전반적 가격 결정권(Pricing Power)은 양호한 편이다.

향후 longevity/항노화 분야 등 고부가 서비스 출시 시에는 높은 가격 포인트를 책정해도 받아들일 수요층이 있을 것으로 보여 ARPU 상승에 기여할 전망이다.

수량, 점유율

가입자 수와 주문량의 증가는 매우 견조하다. 3분기 구독자 +21% 증가는 기존 서비스 확대와 더불어 신규 런칭한 테스토스테론∙폐경 제품의 초반 호응, GLP-1 가입자 수 증가 등에 기인한다.

Hims(남성) 부문 저성장 우려가 있었으나, 테스토스테론 보충 요법 출시로 중장년 남성층 신규 유입이 늘어나며 상쇄했다.

Hers(여성) 부문은 폐경 치료제, 피임, 피부과 등 다각화로 가입자층이 빠르게 확대되고 있다. 경영진은 Hers 부문 매출이 ’26년 $1B에 다다를 것으로 보는데, 이는 여성 가입자 풀이 꾸준히 증가하고 있음을 의미한다.

미국 D2C 건강제품 시장 내 HIMS 신규환자 점유율이 50% 이상으로 추정된다. 기존 가입자의 리텐션율도 높아, 월 구독해지율(churn)이 낮은 편이다. 다중 제품 사용자의 증가(20% 차지)는 수량 측면에서 유기적 성장 내러티브를 제공한다. 한 명의 고객이 두세 개 치료를 동시 이용하여 주문량이 증가하는 구조다.

글로벌 확장으로 TAM이 크게 늘면서 향후 가입자수가 크게 확장될 것이다. 회사는 해외 시장을 통한 연 $1B 이상의 매출 기회를 언급했고, 구체적으로 영국/유럽 인구 2.3억명, 캐나다 3천만명, 브라질 2억명, 호주 2천만명, 일본 1.2억명 등 총 5억명 이상의 성인에게 접근 가능해진다고 밝혔다. 이는 미국(2.6억 성인)의 2배 규모로, 글로벌 확장에 따른 잠재 가입자 풀이 폭증한다. 국가별 초기에 규제/경쟁 등으로 점유율 확보까지 시간은 걸릴 수 있어 단기 내 급격한 Q 성장보다는 장기 내러티브로 볼 필요가 있다.

비용 통제

매출원가(COGS)와 운영비용(OPEX) 측면에서, 규모의 경제와 효율화 투자가 진행 중이다.

‘25.3Q GPM은 74%로 전년동기 79% 대비 하락한 것은 앞서 언급한 대로, 배송주기 변경 및 일시적 이익 감소 요인 영향이 크다.

경영진은 비(非)체중관리 부문에서는 규모 확대에 따른 원가율 개선이 있었음을 확인했다.

GLP-1 사업을 제외한 나머지 카테고리에서는 구매량 증가로 원재료 단가가 하락하고, 자체 시설 가동률 상승으로 단위당 고정비가 낮아지는 효과로 마진이 개선되었다.

배송, 물류비는 GLP-1 주간배송으로 일시 상승했으나, ‘26.하반기 정상화될 것으로 내다봤다. 4분기에 “$20M–$25M headwind from shorter shipment cadences”가 있지만, “this will normalize by H2 2026 as refill cohorts stack”라고 밝혀, 신규환자 매출이 인식되면서 GPM이 안정화될 것이라 설명했다.

이는 현재는 소량 빈번 배송으로 분기 마진이 깎이지만, 시간이 지나 환자들의 주문이 쌓이면 분기별로 동일한 매출이 들어와 평준화된다는 뜻이다.

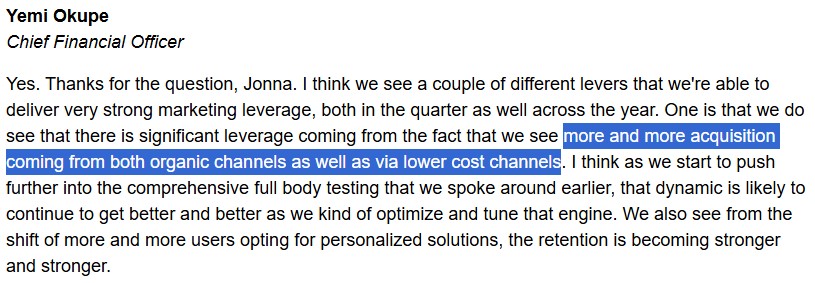

운영비용(OPEX)에서는 마케팅 지출이 눈에 띈다. HIMS는 공격적 성장 속에서도 마케팅 효율을 중시해왔다. 3분기 마케팅비/매출 비율은 ~39%로 전년 동기와 유사하게 관리되었다. 4분기에는 계절적 요인으로 광고 집행이 늘고, ’26년에는 브랜드 인지도 광고가 재개된다.

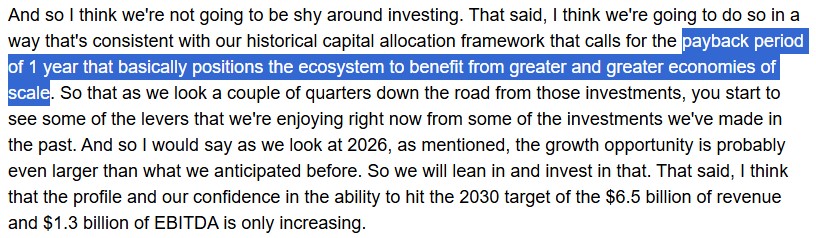

Q&A에서 “마케팅 전략 변화, 슈퍼볼 광고 반복 여부”를 묻자, CFO는 “shifting toward more organic/lower-cost channels… continue disciplined, payoff-focused investment (one-year payback target)”라고 답변하여, 자연 유입과 비용 효율적인 채널 중심으로 마케팅을 최적화하며, 투자회수기간 1년 내라는 내부 기준을 지킬 것임을 밝혔다.

필요시 ROI가 입증되는 브랜딩 캠페인(Super Bowl 등)에는 추가 지출을 고려하지만, 이는 ‘26년 성장 가속화 국면에 맞춰 선택적 집행될 전망이다.

R&D 및 기술투자 비용도 증가 추세인데, AI 및 글로벌 플랫폼 개발 인력 확충으로 기술개발비(Tech & Dev)가 전년비 +46% 늘었다. 경영진은 AI 인재 영입, 글로벌 시스템 구축 등 선제 투자가 장기적으로 비용 효율을 높여줄 것으로 보고 있다.

3분기 조정 EBITDA 마진은 13%로 전년과 동일하여, 고성장 속 수익성 유지에 성공했다.

’26년에는 신규투자 여파로 일시 마진 정체 가능성이 있으나, 이후 규모 효과와 비용 최적화로 EBITDA 마진 확대 재개가 기대된다.

공급자/파트너 협상력

HIMS는 공급 파트너들과의 관계도 협상력에서 중요한 부분을 구성한다.

Novo Nordisk와의 협상 사례에서 보듯, 글로벌 제약사와의 제휴는 Hims에게 양날의 검이다.

플랫폼이 커지면서 제약사 입장에서도 HIMS를 유통채널로 활용하고자 하는 유인은 커졌다. 4월 Novo와의 초기 협약 체결은 D2C 플랫폼에 Wegovy를 공급하는 ‘파격적인 시도’였다. 이는 HIMS의 소비자 접점과 확장성에 대한 Novo의 신뢰를 보여준다.

그러나 한편으로는 그러한 협업이 끊어졌을 때 사업상 큰 리스크가 될 수 있음이 Novo 협업 사례에서 드러났다. 경영진은 “파트너사들과의 협업에 있어 신뢰 구축이 최우선”이라며, 자체 품질통제 강화와 합법적 운영으로 재발 방지를 약속했다. Novo와 재협상에 있어 HIMS가 가격, 조건에서 높은 협상력을 보유한다고 보기는 어렵지만, Novo도 경구 Wegovy 출시 시 D2C 채널 확보가 필요하여 협상 결과를 지켜볼 필요가 있다.

이 밖에 공급 측면 비용에서 물류 업체나 포장재 공급자와의 계약 등은 규모 증대로 Hims가 협상 우위를 점하고 있다. 대량 발주로 단가를 인하했고, 일부 물류 기능을 내부화하면서 외부 의존도를 낮췄다. 의료진 인력 풀도 Hims의 브랜드 파워로 확보하기 쉬워져, 의사/약사 수수료 협상에서도 회사가 주도권을 갖고 있다.

자본배치

Hims & Hers는 강력한 현금창출력을 바탕으로 성장투자와 주주가치 제고를 병행하여 고성장주이면서도 책임있는 재무관리를 하고 있다고 평가할 수 있다. ‘25.3Q 영업활동현금흐름은 $149M으로 전년 대비 +74% 증가하여, 분기 매출 대비 현금창출 비율이 25%에 육박했다. 누적 현금 및 단기투자 잔액은 약 $6.3억에 달하며, ‘25.5월에는 전환사채로 $870M을 조달하여 유동성 $1.1B+를 확보하고 있다.

탄탄한 자본력을 토대로, 회사는 글로벌 확장, R&D, 내부투자, 인수합병, 전략지분투자, 자사주 매입 등 성장을 위한 투자는 과감히 단행하면서 자사주 매입 등 주주가치 제고를 위해 노력한다. 이를 통해 내부투자→성장→현금창출→재투자의 성장 사이클을 자체자본으로 돌릴 수 있는 선순환 구조가 형성되어 있다.

글로벌 플랫폼 통합을 위한 IT 인프라 투자, AI 연구개발 투입 등 무형자산 투자도 확대 중이다.

이러한 성장지향 CapEx는 향후 신규 서비스 론칭과 운영 효율화로 이어져 중장기 높은 ROI를 낼 것으로 기대된다. CFO는 “investing in growth (facilities, capabilities, international) 우선순위를 유지하겠다”고 밝혀, 현금창출력을 미래 성장기반 강화에 최우선 활용할 방침임을 시사했다. 3분기까지의 누적 CapEx는 ~6천만 달러로 매출의 3%가 채 안 되지만, 4분기와 내년 상반기에 시설 증설 및 해외진출에 자본투입이 집중될 전망이다.

M&A 및 전략투자

유럽 Zava Global 인수(7월)로 약 $1.7억의 현금/주식이 소요되었다. Zava 인수를 통해 Hims는 즉각적인 유럽 매출 및 인프라 확보라는 효과를 얻었고, 경영진은 Zava가 ’25.하반기에 매출 $50M을 더할 것으로 전망했다.

GRAIL 지분 투자(10월)로 HIMS는 GRAIL의 $3.25억 증자에 참여하며 지분을 취득했다.

경영진은 “our recent investment in GRAIL reflects interest in innovations that can shape the future of early detection and screening”라고 밝혀, 암 조기진단 혁신을 선도하는 기업과 파트너십을 맺음으로써 당장의 재무투자 수익뿐 아니라 전략적 시너지를 노리고 있음을 시사했다.

이외 신규 기술 스타트업 투자(예: 디지털 치료제, 여성 웰니스 분야)도 검토 중이다.

전반적으로 M&A/투자 전략은 핵심사업 보완 및 확장에 초점을 맞추고 있으며, 과도한 다각화나 비관련 사업 투자에는 신중한 편이다.

자사주 매입 및 주주환원

성장주로 배당은 없으며, ’24년부터 $100M 자사주 매입 프로그램을 운영 중이다. 저평가 국면이 올 때마다 기회적으로 매입하여 주주가치를 높이겠다는 계획으로, ‘25.3Q에 약 $10M의 자사주(클래스 A) 매입을 실행했다. 잔여 승인한도는 $55M 정도다.

CFO는 “opportunistically buy back stock when valuation disconnects appear”라고 언급하여, 펀더멘털 대비 주가가 과도히 하락하면 적극적으로 매입에 나설 것임을 시사했다. 6월 Novo 해지 이슈로 주가 급락 후 7~9월 사이에 상당수의 주식을 소각한 것으로 추정된다.

다만 HIMS는 성장 투자를 우선하는 기조로, 주가가 회복되면 잔여 매입은 보류하고 현금을 전략투자에 돌릴 가능성이 높다.(LTO가 성장주에 기대하는 모습이기도 하다)

부채와 기타 자본활용

‘25.5월 발행한 $870M의 전환사채는 7년 만기 3.25% 쿠폰으로 비교적 저렴한 자본조달이었다. 이를 통해 한동안 외부 자금조달 필요 없이 내부 투자 재원을 확보했다. 현재 부채 총계는 약 $1B로, EBITDA 대비 순부채 비율이 1배 미만이라 유동성 위험은 낮다.

밸류에이션

현재 주가는 Novo Nordisk 이슈로 인한 변동성을 겪은 후 하락한 수준에 머무르고 있다. ’25년 예상 매출 대비 PSR(주가매출비율)은 약 4배 수준으로, 동종 원격의료 및 헬스테크 업계 평균(5~6배)보다 낮다. 이는 다음과 같은 쟁점에 따른 것으로 평가할 수 있다.

Novo Nordisk 제휴 불확실성

6월 Novo의 계약 해지와 관련된 부정적 뉴스로 주가가 급락(-34%)했고, 현재 집단소송이 진행 중인 점은 멀티플에 부담요인이다.

투자자들은 “혹시 Hims가 규제 문제로 성장에 제동이 걸리는 것 아니냐”는 우려로 보수적 접근을 하고 있다. 하지만 회사는 재차 Novo와 협상 중이며, 최악의 시나리오(협업 무산)여도 기존 GLP-1 사업은 자체 조달로 지속 가능하다고 강조한다. 실제 자체 compounded 세마글루타이드 판매는 계속 성장중이며, Novo의 경구신약 승인 시 협업이 성사된다면 오히려 업사이드가 될 수 있다. 이 불확실성이 해소될 경우 밸류에이션 멀티플 상승 여지가 있다.

성장률 둔화 및 마진 하락 우려

3Q까지 50% 내외의 고성장을 했지만, 4분기 가이던스는 +28%로 낮아 성장 모멘텀 둔화에 대한 걱정이 있었다. GLP-1 가격인하로 GPM 74%까지 내려오자 마진 피크를 찍은 것 아니냐는 지적도 있다.

경영진은 ‘30년 20%+ EBITDA 마진 달성 목표를 유지하며, 현재 투자기조는 장기 마진 확장을 위한 준비단계라고 설명했다. 시장도 플랫폼 기업에 대해 단기 수익률보다 장기 성장성에 무게를 두는 경향이 있어, 성장률이 재가속될 조짐이 보이면 멀티플 회복이 가능하다.

경쟁 환경

테라닥(TDOC) 등 원격의료 기업들의 저조한 실적 발표가 있을 때 HIMS 주가도 연동되어 하락한 바 있다. 그러나 HIMS는 동종 업체 대비 희소한 수익성과 높은 성장률을 입증하여 차별화를 꾀하고 있다. 경쟁 심화에 따른 마케팅비 상승, 가격경쟁 우려도 현재까지는 기우였다. 경쟁 리스크가 완화되어 투자자들이 시장지배력을 신뢰하게 된다면 멀티플 확장이 가능하다.

절대가치 관점

회사가 제시한 ’30년 매출 $65억, 조정 EBITDA $13억 목표를 기준으로 밸류에이션 시나리오를 그려볼 수 있다. EBITDA 멀티플 15배 (성장주 평균)로 적용하면 기업가치(EV)가 약 $195억, 현 시가총액($40억 내외) 대비 5배 수준의 업사이드가 존재한다.

DCF 분석으로 보더라도, ’30년까지 성장률 20%대를 지속할 수 있다면 내재가치가 현재 주가의 몇 배에 달할 수 있다.

경영진은 주가 부양에 대한 의지도 내비치고 있다. 앞서 언급한 자사주 매입으로 저평가 시 신속 대응하고 있으며, 애널리스트들과의 Q&A에서 “valuation disconnect”라는 표현을 쓰며 현재 주가가 내재가치 대비 낮음을 강조했다.

법률/규제 리스크

회사는 법률비용을 제외한 핵심 사업지표가 견조하므로 결국 실적 개선→주가 반영으로 이어질 것이라 보고 있다. 집단소송의 경우 현재 초기 단계로 수년이 걸릴 수 있으며, 합의금이 발생하더라도 현금여력으로 감당 가능하다는 입장이다.

결론 : 법률 리스크를 넘어서는 큰 시장 내러티브

HIMS의 밸류에이션은 NOVO와의 분쟁 및 투자자 소송 논란으로 위축되었으나, 펀더멘털 관점에서 성장성과 수익성이 뒷받침되는 만큼 재평가 여력이 크다.

‘25.3Q HIMS는 수익성 측면을 제외하면 모든 면에서 긍정적 업데이트를 제공했다. 1) 비즈니스 모델의 진화(플랫폼, 수직통합, 수명연장, 지리적 확장 계획), 2) 고성장 지속(49% YoY), 3) 경제적 해자 강화(데이터/AI, 락인 효과), 4) 가격∙수량 전략의 성공, 5) 현금흐름 기반의 적극적 투자 등 모든 투자 관점에서 고르게 의미 있는 성과를 냈다.

경영진의 컨콜 발언대로 “scale doesn’t just make us bigger, it makes us better”라는 믿음과 함께한다면, 시장을 키워서 먹는 HIMS는 현재 너무나 저평가되어 있다는 판단이다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

지난주 검토해본 BILL의 경우, 기업이 성장하더라도 ERP를 사용하지 않고 BILL 플랫폼에 잠겨있을 가능성이 낮다는 판단이다.

ERP 시스템과 비교해봤을 때 경쟁력이 저렴한 가격에 있다면, 기업 재무 담당자가 도입 여부를 결정할 때 비용 절감 유인보다는 편의성에 대한 선호가 우선일 거 같다고 생각했다.

아쉽지만 성장성이 제한적이라는 판단하에 다른 기업들에 관심을 가져봤다.

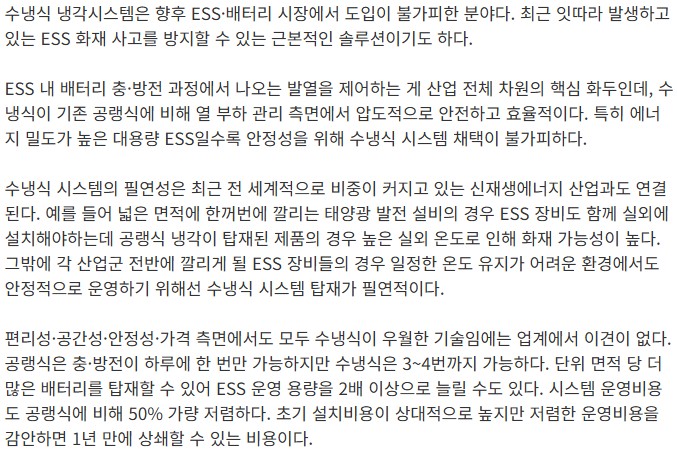

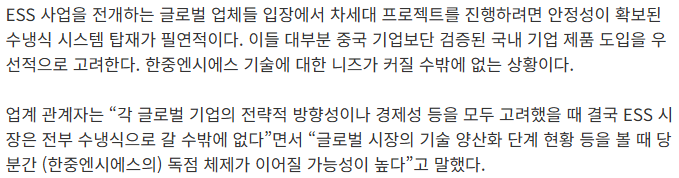

한중엔시에스와 Vertiv(VRT)는 냉각 분야에서 선도적인 지위를 보유한 기업이다. 또한, 두 기업은 향후 수요가 급증할 수밖에 없는 ESS, 데이터센터 인프라 분야에 꼭 적용되어야 할 독보적 냉각 기술을 보유하고 있어 상당기간 동안 해자가 유지될 것으로 보인다.

주가는 일반적인 투자자라면 쉽게 손이 안 갈 정도로 많이 올랐다. 오히려 그렇기 때문에 내재가치에 도달하지 못하고 저평가될 수 있다고 생각한다.

이들 기업이 각각 전방산업의 성장성을 타고 얼마나 더 멀리 성장해나갈 수 있을지 검토해보고, 소비자가 개인보다 현명한 B2B 기업임에도 불구하고 LTO 관점에서 봤을 때 해자가 있다고 볼 수 있을지 알아보려고 한다.

BM의 이해

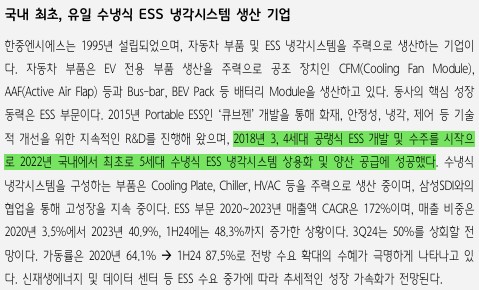

한중엔시에스

한중엔시에스는 원래 공조 부품을 생산하는 회사였는데, 이러한 기술력을 바탕으로 ESS 냉각 시스템을 생산하는 회사에서, 기술 축적을 바탕으로 수랭식 ESS 냉각 시스템을 생산하는 회사로 변모하였다.

’19년에는 내연차 부품이 매출의 대부분이었으나, ’21년부터 ESS 부품 사업이 본격화되었다. ESS 부문의 매출은 ’20년 3.5% → ’21년 10% → ’22년 19% → ’23년에 40%대 → ’24.상반기 50%대 → ‘25.1Q 66.3% → 장기 목표치 80%로 확대할 계획이다.

이하에서는 수랭식 ESS 냉각시스템 BM을 기준으로 성장성, 해자, 협상력, 자본배치 등 관점에서의 매력도를 검토해보겠다.

한중엔시에스의 ESS 수냉식 냉각시스템은 거대한 ESS의 열을 관리하기 위한 것으로, 자동차 라디에이터와 유사하게 배터리 모듈 주변으로 냉각수를 순환시켜 열을 식히는 방식이다.

한중엔시에스는 이 분야에서 세계적으로 독보적 기술을 갖고 있는데, 예컨대 냉각 파이프 소재로 전통적으로 쓰이던 구리 대신 저렴하면서도 내구성 높은 소재로 대체하여 15년 이상 냉각제가 누설 없이 버티는 혁신을 이루었다.

산업용 대형 냉각장치임에도 생산 공정의 완전 자동화를 구현하여 인건비를 절감하고, 동종 경쟁사 대비 비용 우위를 확보한 점도 차별점이다.

공기냉각(공냉식) 대비 탁월한 열 제거 효율과 에너지 절감 효과가 있고, 기존 시스템에 비교적 쉽게 통합 가능하며(예: 기존 서버 디자인이나 배터리 모듈에 큰 변경 없이 적용) 확장성이 높다. (80도 사우나에는 들어갈 수 있지만, 42도 물에만 들어가도 살이 익습니다..)

한중엔시에스는 주요 고객사와의 직접 B2B 계약을 통해 제품을 공급한다. 현재 삼성SDI가 주력 고객으로, 대형 ESS 프로젝트에 들어가는 냉각시스템을 독점 공급 중이다. 향후 LG에너지솔루션 등 다른 글로벌 배터리 기업들과도 공급 논의를 진행하고 있다. 소수의 거대 고객을 상대하는 B2B 특성상 별도 유통망이나 마케팅보다는 전략적 제휴와 직접 기술영업이 중심이다.

지역적으로는 현재 대부분 국내 매출로 잡히지만, 최종적으로는 삼성SDI의 미국, 유럽향 ESS 프로젝트를 통해 간접 수출하고 있다. ESS 냉각장치 대부분이 삼성SDI 배터리에 통합되어 납품중으로, 삼성SDI 비중이 절대적이다.

하지만 LG에너지솔루션과도 공급 논의가 진행되고 있고, 해외 EPC업체(예: 플루어(Fluor), 벡텔(Bechtel))나 글로벌 전력회사 등 최종 ESS 설치사업자와의 직거래 가능성도 거론되는 등 고객 다변화 가능성은 있다. 한중엔시에스, 삼성SDI 독점 공급 역량 ‘부각’

VRT

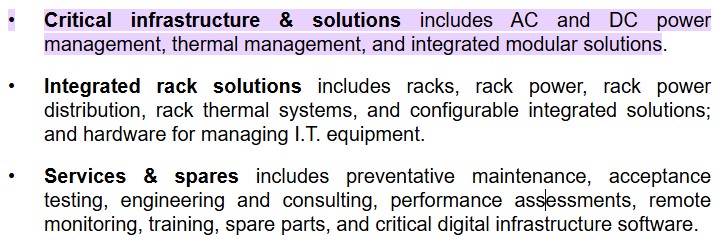

Vertiv는 데이터센터 등의 필수 인프라 장비를 공급하는 글로벌 기업이다. 실적 공시(SEC filing)에는 사업부를 1. 전력관리 및 열관리 등 핵심인프라 솔루션(CIS, Critical Infrastructure & Solutions) : AC 및 DC 전력관리 장치, 대형 무정전전원장치(UPS), 배전 설비, 데이터센터 냉각장치 등 열관리 시스템, 모듈형 데이터센터 등 2. 랙통합 솔루션(IRS, Integrated Rack Solutions) : 랙, 랙형 소형 UPS, 랙 전원분배장치(PDU), 랙 냉각장치 등 IT랙 단위 솔루션 3. 유지보수(S&S, Services & Spares) : 예방정비, 성능테스트, 엔지니어링 컨설팅, 원격모니터링, 부품 공급 및 관련 소프트웨어 의 세 부문으로 나누고 있으며, 비중은 CIS가 65%, S&S 23%, IRS가 12%를 차지한다.

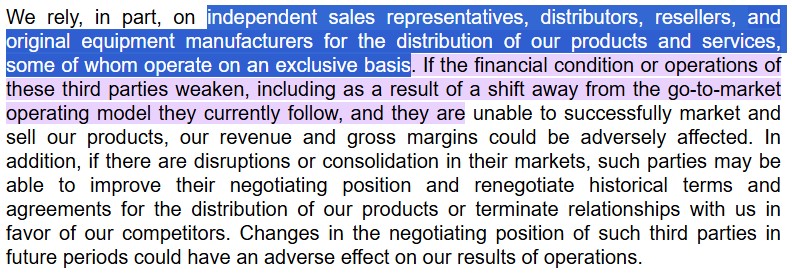

전 세계에 생산거점과 서비스망을 갖추고 있으며, 대형 프로젝트는 Vertiv 직접판매, 맞춤 설계 지원으로 대응하고, 중소형 수요는 채널 파트너(독립 대리점, 유통사, OEM 등) 네트워크를 활용하고 있다.

Vertiv는 ’24년 매출이 약 80억 달러로, 전 세계에서 고르게 매출이 발생하고 있다. ’23년 기준 매출 비중은 미주 56%, 아시아·태평양 22%, 유럽·중동·아프리카 22% 수준이며, 북미가 단일 지역 최대 시장이다 (미국+캐나다 약 52%).

최종 용도별로는 데이터센터 시장 매출이 절반 이상이고, 통신망 인프라 및 상업·산업시설용 백업전원 등이 나머지를 구성한다. 고객사는 하이퍼스케일 데이터센터 업체(클라우드 기업), 기업용 데이터센터, 통신사, 금융기관, 병원 등 24시간 가동이 중요한 시설들입니다. 이들은 Vertiv 장비의 안정성과 글로벌 서비스망을 높이 평가해 반복 구매하고 있다.

성장성

한중엔시에스의 성장성

자동차 부품 위주이던 ’10년대에는 매출 500~700억 수준에 정체됐으나, ESS 수냉식 냉각시스템을 처음 양산한 ’20년에 매출 710억 원을 달성한 이후 상승세다.

영업이익과 순이익은 ’23년 적자폭 축소, ’24년 흑자전환을 이룰 수 있었다.

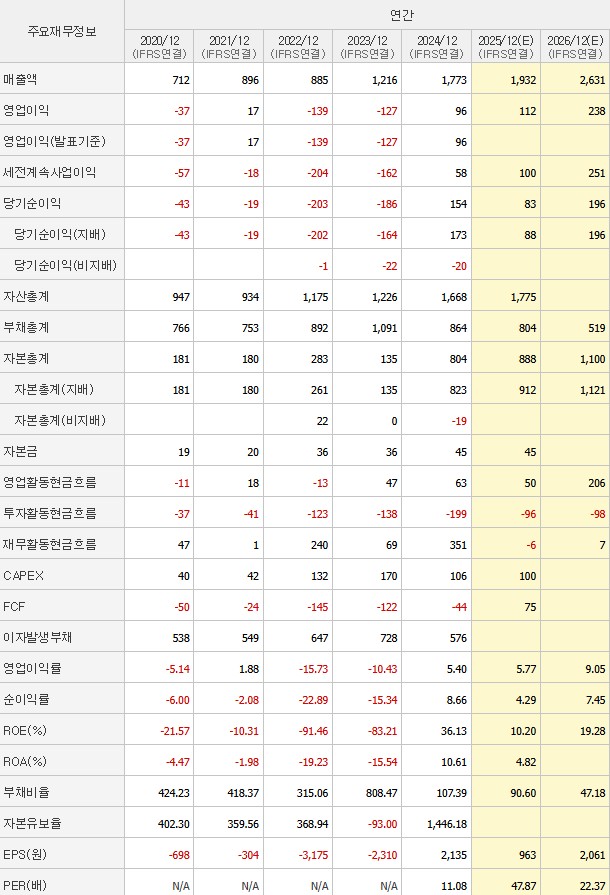

그리고 상장 주관사 목표치는 ‘25년 매출 2,843억, ’26년 3,346억 원으로 매년 30~40%대의 성장률을 가정하고 있다. 이는 국내외 2차전지 업체와 추가 계약 가능성까지 감안한 수치로, ESS 시장 확대에 따른 고성장 기대를 반영하고 있다.

물론 현재 시점에는 기대치가 내려온 상황으로, 네이버 컨센 기준 매출전망치는 ’25년 1,932억, ’26년 2,631억으로 제시되고 있다.

이러한 기대치들이 얼마나 현실적인지, 장기 성장성 전망은 어느 정도일지 평가해보도록 하겠다.

ESS 시장의 성장성

결국 한중엔시에스 수냉식 냉각 시스템의 주요 전방시장은 현재 ESS이기 때문에 ESS 냉각 시스템 시장이 얼마나 성장할 것인지가 한중엔시에스의 매출 성장을 좌우한다.

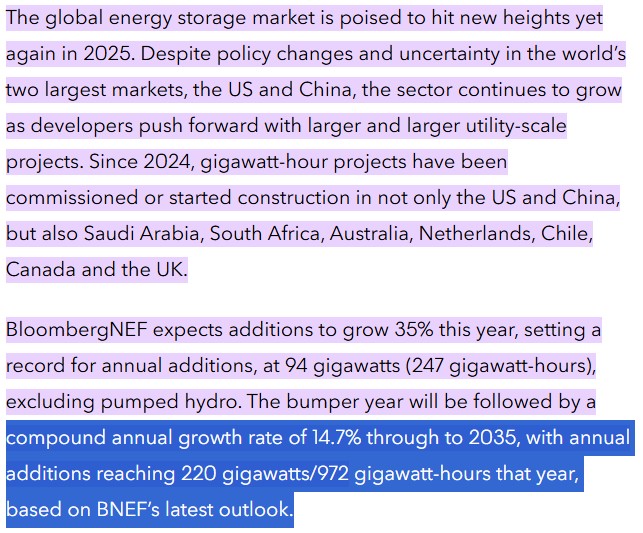

전세계적으로 재생에너지 확대와 전력망 안정화를 위해 ESS 투자가 급증하고 있다.

국제에너지기구(IEA)에 따르면 ’22년부터 ’30년까지 글로벌 그리드 규모 배터리저장 용량은 35배 증가한다는 시나리오가 제시되고 있다. 블룸버그 NEF는 2035년까지 연평균 14.7%의 견조한 성장률을 전망한 바 있다.

향후 5~6년간 ESS 시장 규모는 현재의 10배 이상으로 급성장할 것이라는 분석도 있다.

수냉식 ESS 냉각 시스템 성장성

또한, ESS 시장이 커지면서 ESS 용량이 대형화되는 트렌드로 인해 공랭식에서 수냉식으로 기술 패러다임 전환이 가속화될 것으로 기대된다.

현재는 배터리 수냉식 냉각이 일부 첨단 프로젝트에만 적용되고 있으나, ESS 용량이 커질수록 필수 기술로 부상하여 거의 표준 솔루션화될 가능성이 높다. 따라서 ESS 시장의 양적, 질적(대형화) 성장을 바탕으로 ESS 수냉식 냉각 시스템 시장은 ’30년까지 초고성장이 예상되고 있다.

ESS 보급이 일정 수준 이뤄지고 나면 성장 속도가 둔화할 수 있지만, 재생에너지 간헐성, 전기차 V2G 연계, 노후 ESS 교체수요 등 장기적으로도 수요가 꾸준히 유지될 것으로 보인다.

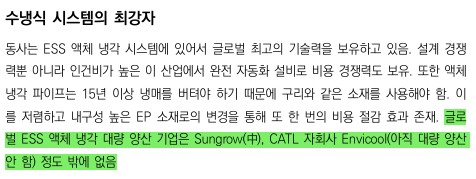

한중엔시에스는 현재 ESS 수냉식 냉각 분야에서 사실상 세계 유일의 양산 업체로, 초기 시장점유율은 거의 100%라고 볼 수 있다.

중국의 Sungrow나 CATL 계열 Envicool 등이 유력 경쟁후보로 거론되나, Sungrow는 막 시제품을 내놓은 단계이고 Envicool은 아직 양산에 들어가지 않은 상황이다.

업계는 이러한 독점적 지위가 향후 일정 기간 지속될 것으로 관측하고 있다.

경쟁사들이 양산을 시작하면 한중엔시에스의 점유율은 일부 하락할 수 있다. 그러나 시장 파이가 10배 이상 커지는 동안 절대적인 매출 규모는 대폭 늘어날 것이며, 선발주자로서 쌓은 레퍼런스와 신뢰도를 바탕으로 주요 고객 다수를 선점할 가능성이 높다.

다만, Vertiv의 액침냉각과 같이 보다 진보한 기술의 ESS 적용성이 개선될 경우, 수냉식 냉각 시스템의 점유율이 축소될 가능성이 있음은 고려가 필요하다.

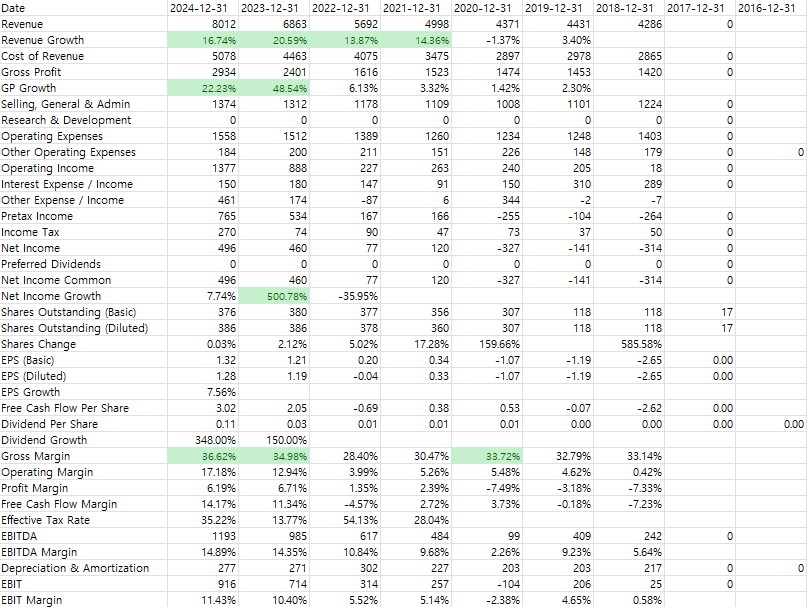

VRT의 성장성

VRT는 매출이 80억불(11.4조)에 달하는 대기업으로, 16.74%의 매출 성장도 높은 수준이다. 또한 매출보다 매출총이익 성장률이 더 높게 나타나는 바람직한 영업 레버리지도 시현하고 있다.

세부 사업별로 보면, CIS 부문 매출이 ’21년 $2.9B → ’23년 $4.5B로 증가하여 전체 성장을 견인했다. 동기간 S&S 매출도 $1.4B → $1.6B로 늘고, IRS 부문도 $0.7B → $0.8B로 증가했다.

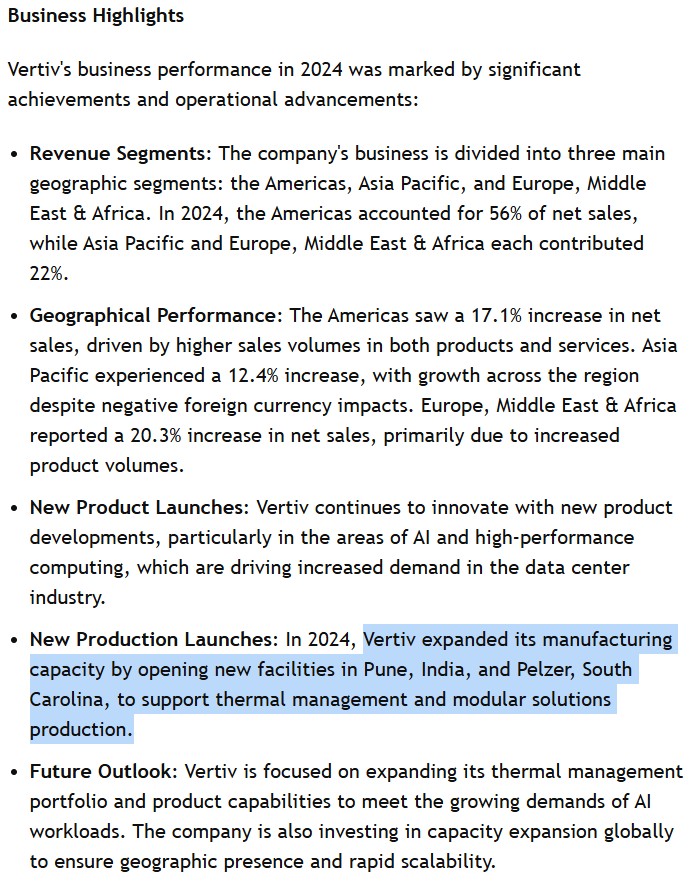

지역별로는 미주가 ’22년 $2.7B → ’23년 $3.8B로 +40.9% 폭증하여 AI 트렌드 효과를 봤고, EMEA도 +9.5% 성장하는 가운데, 아시아는 중국 경기둔화 영향으로 -4.6% 역성장했으나, 중국외 아시아지역 수요는 상승세였다. ’24년에도 미주 +17.1%, 유럽 +20.3%, 아시아 +12.4% 등 글로벌 고른 성장이 이어졌다.

다만, LTO에서 찾는 성장주 기준에 부합하기 위해서는 현재보다 조금 더 높은 성장성을 보여줘야 하지 않을까?

그러한 관점에서 앞으로 더 성장의 기울기가 가팔라질 수 있을지 검토하기 위해 전방시장의 성장성에 대해 검토해보려고 한다.

데이터센터 시장의 성장성

데이터센터 인프라 분야는 AI와 클라우드 확산으로 중장기 고성장이 예상된다.

시장조사업체에 따르면 글로벌 데이터센터 인프라 관리(DCIM) 시장은 ’24년 약 30억 달러에서 ’30년까지 CAGR 17.3% 성장할 전망이다.

고밀도 데이터센터 서버 냉각 시스템 시장의 성장성

Omdia는 ’20년에 침지냉각 및 직접칩냉각 등의 액체냉각 시장이 ’20년부터 ’24년 사이 두 배로 성장할 것으로 예상했다.

앞으로는 AI 클러스터 구축 경쟁으로 액체냉각 솔루션 시장이 가파르게 확대될 것으로 예상된다. 실제 데이터센터 침지냉각 시장 규모는 ’24년 $0.7B에서 ‘30년 2.2B로 성장을 전망한다.

한편 Vertiv가 영위하는 전력관리 장비(UPS 등) 시장도 전력수요 증가와 전원 백업 중요성으로 안정적 성장세다. 전체적으로 디지털 인프라 시장은 ’30년까지 두 자릿수 성장률을 유지할 것으로 보이며, Vertiv의 세부사업(thermal, power, racks, services)이 모두 그 수혜를 입을 전망이다.

VRT의 점유율 전망

Vertiv는 데이터센터 열관리 분야 세계 1위 기업으로 옴디아(Omdia) 조사에 따르면 전세계 데이터센터 냉각장비 시장점유율은 18~19년 기준 23.5%로 2위 업체보다 10%p 이상 높다. (최신 점유율 정보는 찾기 어려웠으며, ABB, VRT 모두 10% 이상이라는 대략적 데이터만 제시)

CRAC(실내외기) 같은 주력 제품군에서는 37.5%의 압도적 글로벌 점유율을 보이고 있다.

경쟁사로는 Schneider Electric, Eaton, Delta Electronics, STULZ 등 내로라하는 기업들이 있지만, Vertiv는 전력 + 냉각 통합 솔루션을 제공하는 폭넓은 포트폴리오로 차별화되어 있다.

Dell’Oro 등의 보고에 따르면 데이터센터 물리적 인프라 전체로 보면 Schneider와 Vertiv가 글로벌 양강으로서 거의 대등한 점유율을 차지하고 있다.

Vertiv는 상당한 시장지배력을 갖췄지만, 전체 시장 자체가 급성장하고 있어 점유율을 유지하기만 해도 큰 폭의 매출 성장이 가능하다. 또, 신규 영역인 AI향 액체냉각 분야는 막 경쟁이 시작된 상황으로, Vertiv가 선도제품을 앞세워 높은 초기 점유율을 가져갈 여지가 크다.

NVIDIA와의 파트너십을 통해 AI전용 냉각 reference 디자인을 내놓는 등 주도권을 잡으려는 행보를 보이고 있어, 고성장 분야에서 추가 점유율 확대를 기대할 수 있다.

경제적 해자

한중엔시에스

ESS 수냉식 냉각시스템의 모방 난이도와 진입장벽 : 기술 or 특허

기술적 우위 그 자체는 견고한 해자가 되지 못한다.(팻도시, 「경제적해자」中) 기술력이 높다 하더라도 경쟁사들이 그러한 기술을 모방하기 위해 다방면으로 노력할 것이며, 이러한 우위를 지켜내기 위해서는 경쟁사들의 투자를 넘어서는 R&D 비용을 지출해야 한다.

그리고 R&D는 한계효용이 점차 낮아진다. 투입한 비용 대비 소비자가 느끼는 차별화 정도는 감소할 수밖에 없다. 따라서 기술 모방이 특허, 정부 승인, 인허가 등으로 원천적으로 막혀 있지 않다면 그 자체가 견고한 해자의 근거라고 판단해서는 안 될 것이다.

한중엔시에스는 ’22년 삼성SDI와 협업하여 세계 최초로 5세대 수냉식 ESS 냉각솔루션을 상용화(3, 4세대는 공랭식)했고, 냉각 플레이트, 칠러, HVAC 모듈 등 액체냉각 기술의 원천특허와 노하우를 확보했다.

이러한 기술을 경쟁사가 모방하기 어려운 이유는 다음과 같이 정리할 수 있다.

① 복잡한 열관리 설계 능력 : 대용량 배터리(ESS) 시스템에서 액체를 순환시켜 모든 셀의 온도를 균일하게 유지하고 열폭주를 방지하려면, 정밀한 유로 설계와 제어기술이 필요하다. 한중엔시에스는 약 10년에 걸친 R&D로 화재안전, 냉각, 제어 관련 기술을 축적해왔고, 이러한 노하우를 단기간에 모방하기 어렵다. 특히 물이 흐르는 냉각플레이트 구조에서 냉각 효율을 극대화하고 누수를 최소화하는 것은 높은 기술력과 경험이 필요하다.

앞서 BM의 이해에서 설명한 위와 같은 EP 소재 변경을 경쟁사들이 모방하기 어려운 이유도 노하우와 경험의 차원에서 이해할 수 있다. EP 소재가 냉매, 수냉 루프 속에서 15년 이상 버텨야 한다는 조건을 충족해야 하는데, 이를 위해 금속과는 상이한 사출, 성형, 접합, 용접, 밀폐, 부식제어 등 공정이 요구되며, 장기간 신뢰성, 내구성이 확보된 설계, 시험 데이터, 인증이 누적되어야 한다.

② 특허 및 선행기술 확보 : 한중엔시에스는 다음과 같은 수냉식 ESS 냉각 관련 원천특허들을 보유한다(feat. GPT). 이는 후발주자들이 기술을 개발하더라도 같은 방식으로 수냉식 ESS를 생산할 수 없도록 막고 우회하여 생산해야 하는 진입장벽이 된다.

동사는 자체 IR 자료 및 언론 보도에서 특허 총 63건을 보유하고 있다고 밝히고 있습니다. kipa.org+1 이 중 등록 완료된 특허는 국내 37건, 해외 4건. kipa.org 출원 중인 건은 국내 12건, 해외 10건. kipa.org

다만 이 총계는 자동차부품용(브레이크 안전장치, 진공펌프 제어 등) 특허까지 포함된 수치로, “ESS 수냉식 냉각시스템” 전용 특허만 별도로 리스트화된 공개 자료는 제한적입니다.

특허/기술 항목

기술 요약

공개된 근거

수냉식 냉각플레이트 및 냉각수 루프

배터리 모듈 주변 냉각수 파이프 및 냉각플레이트를 통해 열을 효과적으로 제거하는 구조. 특히 대형 ESS 컨테이너에서 부피·공정 효율을 고려한 설계.

IR 자료에서 “Cooling Plate, Chiller, HVAC 등을 주력 생산”이라고 설명. (하나증권)

열폭주 감지 및 소화 연계 EDI 시스템(Enhanced Direct Injection)

배터리 셀 내부 또는 모듈 온도/압력센서를 통해 열폭주 가능성 탐지 → 스프레이 파이프 등을 통해 소화약제 자동 분사하는 대응 시스템.

언론보도 “화재가 발생하면 자동으로 감지하고 소화약제를 분사해 화재 확산을 초기에 막는다”라고 설명됨. (thebell.co.kr)

대용량/고밀도 ESS 대응 설계

“SBB 1.5(5.3 MWh 용량)” 등 고에너지밀도 ESS에 수냉식 냉각시스템을 탑재할 수 있도록 설계됨. 냉각효율·안정성 개선을 위한 구조 통합 기술.

IR 보고서에 “최근 차세대 SBB 1.5 용량제품 개발 완료” 및 “수냉식 냉각시스템은 고용량‧고밀도 배터리에 적용 가능해 주목” 등 언급. (투데이에너지)

자동화 생산공정 및 제조기술 (특허 포함)

수냉식 냉각부품(냉각플레이트, 파이프, 연결부 등)의 자동화 양산공정 기술 확보. 경쟁사 대비 원가우위 및 품질 유지 가능성 제고.

언론에서 “완전 자동화 양산 체계 구축”을 주요 차별성으로 거론. (finuts.co.kr)

한중엔시에스 김환식 대표는 “특허야말로 중소기업이 글로벌 시장에서 살아남는 생존전략의 열쇠”라고 강조한 바 있다.

’14년 직무발명보상제도를 도입해 사내에 특허 전담 인력과 보안 시스템을 구축했고, 적극적인 출원으로 특허 확보를 획기적으로 늘렸다. 이러한 전략으로 핵심기술에 대한 다층적인 특허 장벽을 세워 경쟁사가 모방하기 어렵다. 한중엔시에스가 개발한 전자식 진공펌프 및 컨트롤러 기술의 경우 국내외 특허를 모두 확보하여, 해당 기술로 제품을 만들 수 있는 곳이 사실상 없게 만든 사례도 있다.

한중엔시에스의 특허는 현재로선 동등한 수준의 대체 기술이 드문 ESS 수냉 분야에 집중되어, 특허 해자의 효과가 더 직접적이다. 경쟁사는 특허를 피하기 위해 연구개발 투자가 필요하여 진입장벽으로 작용한다. 최근 취득기술들이 많아 유효기간을 고려할 때 향후 10~20년간 기술적 우위를 보호해줄 것으로 기대된다.

③ 개발 사례 및 신뢰성 : 세계적으로 양산 기업은 한중엔시에스가 유일하고, CATL과 협력한 중국 Envicool이 시제품 단계이며, 중국 Sungrow 등이 발표만 했을 뿐 상용 납품 사례는 없다.

선행 사례가 적다는 것은, 후발주자가 기술 완성도와 신뢰성을 확보하기 쉽지 않음을 의미하며, 한중엔시에스는 이미 삼성SDI를 통해 대형 프로젝트에 단독 공급하면서 현장 데이터와 신뢰성을 쌓은 상태여서, 신규 진입자가 이를 따라잡기 어려운 격차가 있다.

한중엔시에스의 경우 이러한 초기 시장을 선점하였기 때문에, 글로벌 ESS 설치량 증가와 함께 냉각시스템 수요도 기하급수적으로 늘어날 전망이다. 삼성SDI는 ’24년 미국 넥스트에라 에너지로의 6.3GWh 규모 ESS 배터리 수주 등 대형 계약을 연이어 따내고 있고, 한중엔시에스 입장에서는 이러한 메가 프로젝트마다 냉각장치 공급량이 기하급수적으로 증가하는 구조다.

규모의 경제 : 상대적 우위

한중엔시에스는 업계에서 처음으로 ESS 냉각장치의 자동화 양산라인을 구축하여 혼자서도 대량공급이 가능함을 입증하고, 삼성SDI 같은 대형 고객의 전량발주를 소화하고 있다.

경쟁사가 없어 생산량 전부를 자사가 가져가는 독점적 상황이기에, 비록 회사 규모는 작아도 해당 니치마켓 내에서는 규모의 경제를 실현했다고 평가할 수 있고, 최근 수주증가에 맞춰 CAPA를 증설 중이라서 단위당 고정비가 낮아지고 있다. 또한, 현재 미국·중국 현지 생산기지 확보로 생산량을 극대화하고 원가를 절감하려는 전략을 추구하고 있다.

전환비용 : 호환성과 신뢰성

삼성SDI 입장에서 한중엔시에스를 대신할 다른 공급사가 사실상 없기 때문에, 기술적 잠김(lock-in)이 발생한 상태이며 VRT나 다른 B2B 기업들 대비 더 강력한 효과를 발휘한다.

또한, 배터리 시스템에서 냉각은 화재 안전과 수명에 직결된 핵심 요소라, 검증된 한중엔시에스산 시스템을 쉽게 대체하기 어렵다. 따라서 경쟁사가 등장하더라도, 기존에 한중엔시에스 냉각솔루션으로 구축된 ESS 프로젝트들은 계속 해당 솔루션에 의존할 가능성이 크다. 또한 한중엔시에스가 주요 고객 맞춤으로 설계역량을 제공하고 있기 때문에, 한번 프로젝트를 수행하면 후속 확대나 유지보수 시 계속 한중엔시에스에 의존하게 될 가능성이 높다.

업계는 “한중엔시에스의 기술과 공정 이해도가 높아, 후발주자가 단기간에 이를 대체하긴 어렵다”고 평가한다.

VRT

기술적 해자 : 특허는 너만 있니?

Vertiv의 경우 주력 시장인 데이터센터의 고밀도 IT장비를 식히기 위해 침지냉각(Immersion Cooling) 등 첨단 액체냉각 기술을 개발하고 있다.

Vertiv는 서버를 불활성 액체에 직접 담가 열을 식히는 싱글/투-페이즈 침지냉각 시스템(Vertiv Liebert VIC 등)과, 칩에 직접 냉각수를 전달하는 직접칩냉각(D2C), 후면 장착 수랭식 라디에이터 등 다양한 방식을 갖추고 있다.

이러한 Vertiv의 솔루션은 AI 및 HPC(고성능컴퓨팅)데이터센터처럼 발열이 극심한 서버를 통째로 특수액체에 담가 냉각하거나, 랙 수준에서 수냉식 열교환기를 연결하는 방식으로, 공랭 대비 뛰어난 냉각효율을 제공한다.

Vertiv도 특허 포트폴리오를 통해 기술적 진입장벽을 형성했다.

’23년말 Vertiv의 등록 특허는 약 2,800건, 출원 중이거나 공개된 특허도 800건에 달하며, 이 외에 1,700여 건의 등록상표를 보유한다.

Vertiv의 특허들은 데이터센터 전력공급, 열관리, 모니터링 소프트웨어, 모듈식 솔루션 등 광범위한 분야를 망라하고 있어, 경쟁사가 유사제품을 개발할 때 Vertiv 특허를 피하려면 성능이 떨어지는 우회기술을 택해야 할 수 있어, Vertiv 입장에서는 특허가 해자로 작용한다. 주요 특허들은 유효기간이 20년으로, ’30년대 중반까지 유효하다.

또한 Vertiv는 핵심 기술을 지속적으로 개선하여 신규 특허를 출원함으로써 해자의 수명을 연장하는 전략을 취한다. Vertiv는 ’23년에만 R&D에 약 $0.3B를 투입했으며, 영업비밀 유지(노하우, 제조공정 등)를 병행하여 기술우위를 보호하고 있다.

다만, Vertiv의 경우 한중엔시에스의 특허와 달리 슈나이더 일렉트릭, 후지쯔 등 경쟁사들도 자체 특허군을 갖고 있어 특허 대 특허의 균형이 이루어지는 측면이 있다.

규모의 경제 : 부인할 수 없는 해자의 근거

Vertiv는 글로벌 대기업으로 규모의 경제 측면에서 확실한 우위를 지닌다. 부품 대량조달, 생산 효율화, 전세계 공장 최적배치 등에서 중소업체들이 따라오기 힘든 비용우위를 확보했다.

Vertiv는 ’21년 전력분배 기업 E&I를 인수하며 스위치기어와 버스바 CAPA를 2배로 확대했고, ’24년 인도 푸네와 미국 사우스캐롤라이나에 신규 공장을 열어 열관리 및 모듈솔루션 생산을 증설하는 등 공격적인 투자로 대량생산 능력을 높였다.

VRT는 이러한 글로벌 생산망을 통해 동일 제품을 대량생산하여 단가를 낮추고, 여러 지역 수요에 탄력적으로 대응할 수 있으며, 폭넓은 제품 포트폴리오로 다양한 매출원을 확보하고 있어 고정비 분산 효과도 크다.

하지만 경쟁사들도 마찬가지로 대기업들이기 때문에 상대적인 우위를 점하지 못한다는 점에서 견고한 해자의 근거로 보기는 어렵다.

잠김효과 : 고객사의 선의와 호혜성에 근거

Vertiv는 전세계 250여 서비스 센터를 통해 신속한 A/S와 예비부품 공급을 제공하는데, 이러한 서비스 연계는 고객이 장비를 교체하지 않고 오래 사용하는 방향으로 유도한다.

’23년 Vertiv의 서비스 매출이 21%에 달하는데, 이는 설치된 장비 기반의 안정적 수익으로 고객이 Vertiv 생태계에 묶여있음을 입증한다.

또한 Vertiv의 모니터링 소프트웨어(Vertiv™ Environet 등)나 DCIM 솔루션을 사용하면, 해당 시설의 전원·냉각 관리가 Vertiv 시스템에 최적화되기 때문에, 타사 장비로 교체 시 호환성 문제나 추가비용이 발생한다.

업계에서 “Nobody gets fired for buying Liebert(Vertiv 브랜드)”라는 말이 있을 정도로, Vertiv 브랜드에 대한 신뢰와 안심감이 고객 유지로 이어집니다. 다만 Vertiv 분야는 글로벌 경쟁사가 많아 절대적인 고객 락인을 만들긴 어렵다. 실제로 대형 클라우드 사업자는 Vertiv, 슈나이더 등 복수 벤더의 장비를 교차 채용하여 의존도를 조절하기도 한다.

협상력

한중엔시에스

GPM 추이

ESS 성장으로 회사 전체 이익률이 개선되고 있다.

제품 믹스가 수익성 높은 ESS 부문 위주로 재편되면서, ’24년 GPM이 15.24%로 개선되었고, ’25년에는 ’24년 2~4Q 대비 매출이 감소했음에도 GPM이 더 높은 추이를 보여주고 있다.

과거 자동차 부품 위주의 시절에는 낮은 협상력으로 수익성이 저조했다. ’15~’21년간 영업이익은 40억원을 넘지 못했고 ’20년에 37억원 영업손실까지 발생했다. ’22년 내연기관 부품사업 청산 과정에서 재고처분 손실로 -139억원의 영업손실이 났고, ’23년에도 -127억원 적자가 이어졌다.

현재는 주로 전기차용 공조(냉각장치)/배터리 팩 관련 부품을 한온시스템, 두원공조 등 1차 협력사에 판매하면, 이들이 현대차·기아·폭스바겐 등 완성차 업체에 통합 시스템을 판매한다. 한온시스템, 두원공조는 자체적으로도 부품을 생산하며, 창환단자공업, 신성에스티, 현대모비스 등 기업도 같은 제품을 생산하고 있어 진입장벽이 낮고 경쟁이 치열한 사업이다.

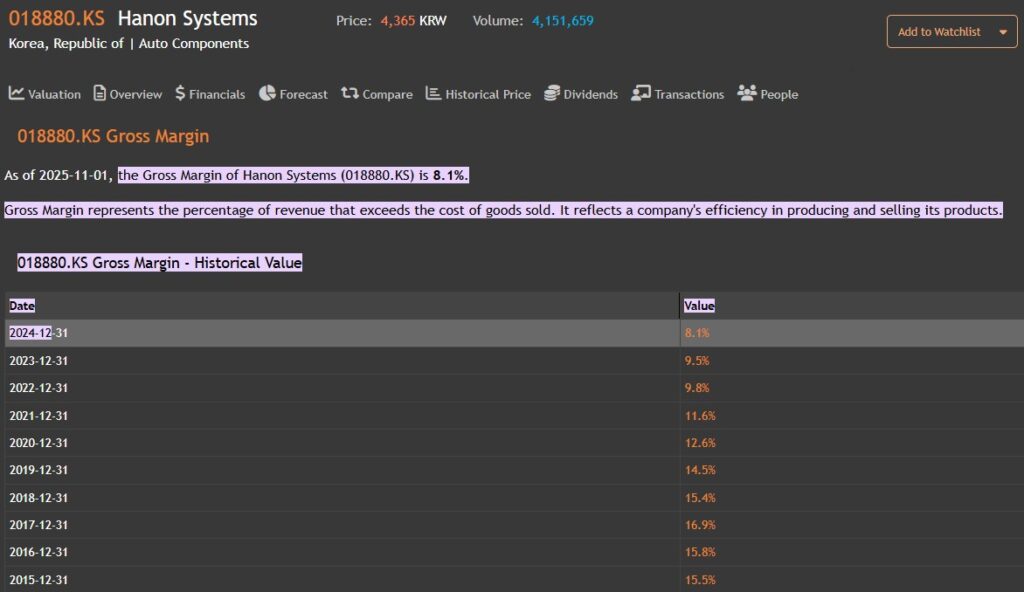

낮은 협상력으로 인해 신차 출시 후 일정 기간이 지나면 완성차 업체들은 납품 단가 인하를 요구하는 관행을 갖고 있으며, 낮은 GPM은 이를 입증한다. 글로벌 공조시스템 1위인 한온시스템의 매출총이익률은 ’24년 8.1%이며 감소 추세이다.

국내 자동차부품 기업들의 평균 GPM도 대개 10~15% 내외다.

반면 ESS 부문은 기술적 우위 바탕의 고마진 사업으로, ’24년부터 ESS 수랭식 시스템의 본격 매출 발생으로 흑자전환에 성공했고, 영업이익률은 약 5~6% 수준으로 개선되었다.

가격협상력

한중엔시에스의 가격 협상력은 독특한 양상을 보인다. 세계에서 대체 공급자가 없는 유일한 플레이어이기 때문에 매우 강한 협상력을 가지나, 삼성SDI 같은 글로벌 대기업은 공급망 관리상 한 업체에 과도한 이익이 남지 않도록 가격 교섭을 강하게 하는 경향이 있다.

한중엔시에스가 ’22~’23년까지 적자라는 점은 초기 공급단가가 낮을 가능성을 시사한다. 시장 진입을 위한 저마진 수주, 물량 확대를 감안한 선투자 등의 결과일 수 있다.

다만, 현재까지 SDI 협상력이 우세이나 향후 다음과 같은 이유로 우위가 역전될 개연성이 있다. 1. 한중엔시에스가 독점적 지위를 활용해 추가 고객사를 개척하여 SDI 의존도가 낮아질 수 있다. LG에너지솔루션 등과 공급 논의에 들어가면서, 가격협상 측면에서 한중엔시에스 교섭력이 강화될 수 있다. SDI도 이를 의식해 기존 파트너십을 유지하려 적정 이윤을 보장해줄 유인이 생긴다. 2. ESS 수요 급증으로 공급능력이 제한 자원이다 보니, 이제는 한중엔시에스가 물량을 선택적으로 배분할 수 있는 상황이 생길 수 있다. ’24년 삼성SDI향 추가물량 계약 외에도 여러 글로벌 업체들과 논의 중인데, 이때 누가 더 좋은 조건을 제시하느냐에 따라 공급을 우선 배정할 수 있다. 이는 한중엔시에스에 가격 협상의 레버리지를 제공한다.

다만 현재 한중엔시에스는 SDI에 의존하고 있어 긴밀한 파트너십 유지가 최우선이다. 가격을 지나치게 인상하여 고객 신뢰를 잃기보다는, 장기적 협력을 위해 상호 이익을 고려하는 전략을 취할 가능성이 크다.

비용 통제

한중엔시에스는 매출 규모가 작아 절대 비용은 작지만, 전략적 투자에는 적극적이다. R&D 투자를 아끼지 않았고, ’22년~’23년 적자를 감수하면서 신제품 개발과 자동화 설비 도입에 자금을 투입했다.

인건비 측면에서 보면, 한중엔시에스는 완전 자동화 생산라인을 구축해 인건비가 크게 낮아졌다. 반면, 직원 교육에도 힘써 소수 정예 인력으로 높은 생산성을 내는 구조를 지향한다. 또한 자동차 부품 사업부의 기존 설비와 인력을 ESS 사업으로 전환 활용함으로써 비용 상승을 억제하기도 하였다.

마케팅비는 IR행사나 ’24년 유럽 InterBattery 전시회 참가 등 필요 최소한으로만 지출한다.

관리비용은 상장 준비 과정에서 일시적으로 증가했을 수 있으나, 상장 후 공시된 판관비 내역을 보면 인건비, 경상개발비, 지급수수료 등이 주요 항목이 매출 성장 대비 크게 늘지 않았다.

VRT

GPM 추이

VRT는 앞서 검토한 바와 같이, 최근 2년 동안 매출 증가율보다 매출 총이익증가율이 높아 GPM도 개선되었음을 알 수 있다.

이는 판매단가 인상, 생산성 향상, 규모효과에 힘입은 결과로, Vertiv의 가격협상력 및 원가관리 능력이 강화되었음을 보여준다.

가격협상력

’21년까지만 해도 고객과 맺은 공급계약 상당수가 장기 고정가격 계약이어서 원가 인상분을 제때 전가하지 못해 어려움을 겪었다. ’21~’22년 원자재·운임비 급등으로 비용이 증가했지만, 고객사에 대한 판매가격 인상이 시차를 두고 반영되면서 수익성이 일시 악화된 바 있다.

이는 당시 Vertiv의 가격 교섭력이 제한적이었다는 의미다. 그러나 ’22년 하반기부터는 신규 수주에 가격을 적극 인상했고, ’23년에는 전년 대비 매출총이익이 48%나 증가했고 판가 인상(Price realization)이 마진 개선의 주요 요인으로 작용했다.

특히 미주와 유럽 시장에서 고객사에 대한 가격 인상에 성공하여 마진을 끌어올렸고, 인플레이션 압력을 상쇄했다.

이는 Vertiv의 가격협상력이 과거보다 강화되었음을 시사한다. 특히 AI 서버 수요가 폭증하면서 수주잔고가 ’23년 말 $7.9B에 달해(+25% YoY) 고객보다 공급자인 Vertiv가 우위에 서 있는 상황이다. Vertiv 경영진도 “원자재비 상승분을 가격에 성공적으로 전가했다”고 언급했듯이, 현재는 수요 강세에 힘입어 Vertiv가 가격 결정에 비교적 주도적인 입장이다.

다만 데이터센터 인프라 시장은 경쟁사가 많아, Vertiv도 제품 품질과 서비스 등 부가가치를 근거로 설득하지 않으면 무리한 가격 인상은 어렵다. 실제 Vertiv는 “고객들이 당사 제품의 신뢰성, 서비스, 관계를 종합적으로 고려한다”며 단순 가격 경쟁에 빠지지 않고 가치판매를 추구하고 있다.

비용 통제

Vertiv의 판관비(SG&A)를 살펴보면, ’23년 $1.3B로 매출 대비 19.1%인데 이는 ’22년 20.7%에서 낮아진 수치다. 매출이 증가하는 가운데 SG&A 증가율을 11.4%로 억제하여(매출증가 20.6% 대비 낮음) 규모의 경제 효과를 나타냈다.

경영진은 ’22년 대두된 공급망 문제 이후 운영 효율 개선 프로그램을 가동하여 제조원가 절감과 본사비용 감축에 힘썼고, 그 결과 ’23년 영업이익이 전년 대비 +60% 증가했다.

Vertiv는 제조 부문 생산성 향상 및 조달 개선으로 원가를 낮추는 동시에, ’23년 광고비는 불과 $20M으로 매출의 0.3%에 그쳤다. 전문 B2B 업종 특성상 광고보다는 사원의 기술영업이 주로, 광고비는 많이 쓰지 않는다. 자체 영업인력 교육과 파트너사 지원에 예산을 쓰면서도, 대중 광고 등은 최소화하여 마케팅 효율성을 높인다.

인건비 측면에서는, Vertiv는 글로벌 인력을 최적 배치하여 인건비 부담을 관리한다. 고부가가치 연구개발과 본사관리 인력은 미국 등 선진국에 두되, 생산인력은 인건비가 상대적으로 저렴한 아시아/동유럽 공장에 두고 있다. 최근 인도 푸네 공장 증설도 인건비 메리트를 살린 결정이다. ’23년 직원은 27,000명 수준으로 전년 대비 다소 늘었으나, 생산능력 확충에 따른 것이며 매출 증가분 대비 인력증가분은 적어 노동생산성이 향상되었다.

자본배치

한중엔시에스

자본지출 측면

’21~’23년 상장 준비 기간 동안 모은 자금과 자체 현금을 활용해, ESS 냉각시스템 대량생산 설비를 구축했다. ’22년 SDI의 대형 프로젝트 수주를 앞두고 선제적으로 생산라인 자동화에 투자하여 단기간에 양산 역량을 갖췄다. 그 결과 2023년 하반기 삼성SDI로부터 온 추가 물량을 차질없이 공급할 수 있었다.

생산 캐파 증설에도 적극적이다. 한중엔시에스는 ’24년 코스닥 이전상장에서 조달한 자금을 활용해 추가 설비증설과 공장 확장을 진행하고 있다. 회사 측은 수주잔고에 대비해 생산능력이 부족하지 않도록 선투자를 아끼지 않겠다는 입장이며, ’23년 하반기부터 ’24년 상반기에 걸쳐 신규 생산라인을 확충했다.

해외시장 대응을 위해서는 미국과 중국 현지 공장 설립을 계획하고 있는데, ’25년까지 거점을 구축하여 글로벌 고객에게 현지에서 냉각시스템을 납품하도록 준비 중이다. 이는 상당한 자본투자가 수반되지만, 향후 시장지배력 확보를 위한 선제적 조치다.

R&D 측면에서도 한중엔시에스는 연 매출 5~6% 이상을 연구개발에 투입하여, 완전 자동화 공정과 EP소재 파이프 기술 등이 성공을 거두었으며, 현재는 전기차용 수냉식 열관리 등 응용분야 R&D도 진행중이다.

인력 투자 역시 눈에 띄는데, 숙련된 연구인력 및 자동화 설비 엔지니어를 확충하고자 상장 후 인재 채용을 늘리는 한편, 사내 기술교육을 통해 기존 인력의 역량을 끌어올려, 생산성 극대화를 추구한다.

자본조달 측면

코스닥 이전상장을 통해 대규모 자본조달을 했다. 공모를 통해 약 300억 원 이상을 조달했으며, 이를 시설투자 및 운영자금에 활용한다. ’24년말 한중엔시에스의 부채총계는 864억원, 부채비율 107.39%로 ’20~’23년 동안 315~808%의 높은 부채비율을 보였던 데 비하면 양호한 수준이다.

또한 ’24년부터는 흑자전환으로 현금창출 능력이 생기므로, 향후 투자자금의 상당 부분을 자체 충당할 수 있을 전망이다. 이자비용은 연 수억원 수준으로, 재무에 큰 부담이 되지는 않으며, 상장 후 신용도 상승으로 차입 여력도 개선되었을 것으로 보인다.