오랜만의 첫 글을 어떤 글로 할까 고민이 많았다.

앞으로 어떻게 커뮤니티를 운영해나갈지 비전을 공유하는 글도 준비중인데,

우선 투자자인만큼 투자 아이디어로 새로운 시작을 알리는 것도 의미가 있다고 생각했다.

주총을 통해 토모큐브에 대해 더 알게 되고, 동행할 수 있는 기업임을 확인한 것이 의미있었다.

왜 그렇게 생각했는지, 그리고 지켜봐야 할 부분은 무엇인지 고민한 결과를 공유해보려고 한다.

간단히 요약하자면 나는 주총을 통해 토모큐브와 CEO의 ‘Integrity’를 확인했다.

토모큐브 재무성과

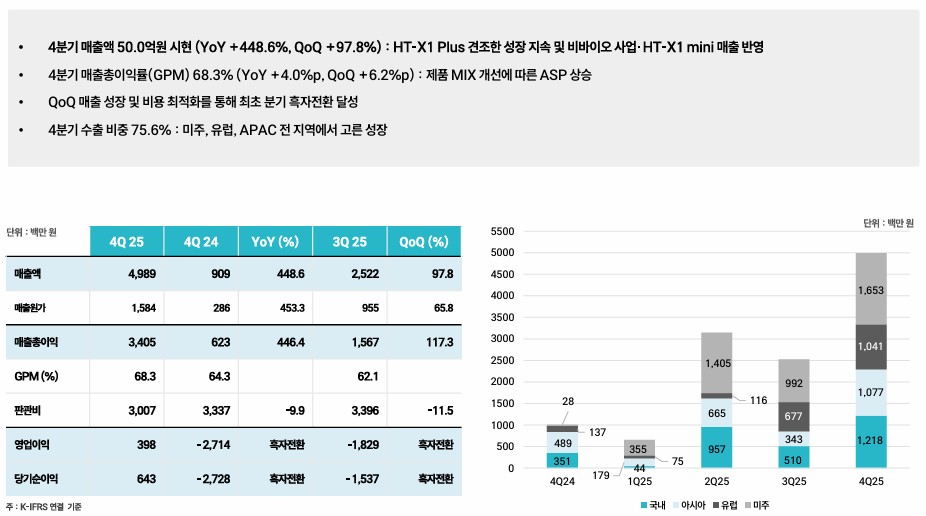

25년 성과

경영진은 4분기 영업흑자를 달성한 것을 가장 의미있는 ‘이정표’로 강조했다.

연간 실적을 증권신고서에서 제시한 목표치와 비교해보면,

매출은 113억(목표 86억), 영업이익은 -56억(목표 -41억)으로 성장은 상회, 수익성은 하회했다.

경영진은 고가의 HT X1 Plus 제품이 많이 팔려 믹스가 개선된 점, 지리적, 섹터별로 고르게 매출 성장이 일어난 점이 매출 고성장의 원인이라고 설명하였다.

그리고 GPM은 65%로 전년 대비 5%p 증가하였으며,

판관비는 130억원으로 5% 증가에 그쳐 수익성이 크게 개선될 수 있었다고 평가했다.

CEO는 연말 계약 Shutdown으로 1분기 실적이 적고 3, 4분기 실적이 많은 경향이 있는데,

매출 규모가 커지면 계절 영향이 평탄화될 것으로 예상하였다.

수주잔고에 대해서는 앞으로 매출 성장을 확인할 수 있는 좋은 지표이나,

1) 빅파마, 반도체 기업과 비밀유지협약(NDA : Non-Disclosure Agreement)이 강하게 체결되어 있어 알리기 곤란하며, 공시 규정을 근거로 어쩔 수 없는 경우에는 설득해서 내고 있다.

2) 또한, 납품, 검수, 대금지급까지 완전히 완료되어야 매출로 인식되기 때문에 절차가 완료되지 않은 시점에 공시하는 것이 투자자에게 혼선을 줄 수 있다.

다만, 현황을 최대한 투명하게, 그리고 주요 레퍼런스 사례에 대해서는 상세히 공시하여 정보를 제공하려 한다고 설명했다.

(개인적으로는 주주들이 원하는 것이 무엇인지 파악하고,

다만 현실적으로 직면한 한계를 이해할 수 있게 소통하는 성실한 자세를 엿볼 수 있었다)

26년, 그 이후

경영진은 연간 영업흑자를 26년 목표로 제시하였다.

장기 비전/TAM에 대해 CEO는 3D 이미징 분야 세계 최고 기업이 되는 것을 비전으로 제시했다.

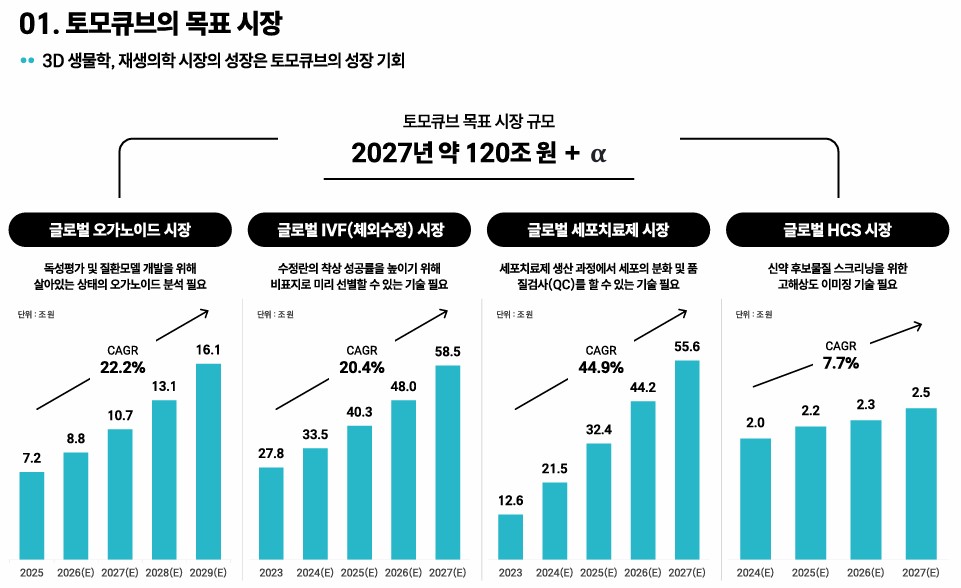

Life Science 사업부 시장 규모가 8~10조원 정도 되는 가운데 점유율 10% 정도를 ‘단기’ 목표로 제시하고, 목표치 도달 시점까지 현재 수준의 성장속도를 유지할 수 있을 걸로 내다봤다.

특히 TAM 추정에 대해 CEO는 코에 걸면 코걸이 귀에 걸면 귀걸이라고 한계를 솔직히 설명한 것은 솔직하고 정보를 은폐/과장하지 않으려는 태도를 잘 보여주었다.

(8~10조 10% MS 목표는 과할 수 있으나 추정의 한계를 말한 솔직함은 높이 평가할만 하다)

전시회 등에 참석해보면 모두들 ‘돈만 있으면 토모큐브 장비를 사고 싶어하는 것’이 자신감의 근거라고 공유했다.

그리고 장기적으로는 사업부별로 ‘수 조원의 매출’을 기대하고 있다고 언급하였다.

OPM은 통제할 수 없는 변수가 많기 때문에 목표치를 제시하기 어렵다고 하였고,

GPM은 60~70%를 유지하는 것이 목표라고 하였다.

(통제 가능한 ‘능력범위’를 명확히 하고, 솔직히 공유하는 버핏님과 비슷한 태도가 믿음이 갔다)

CEO가 ‘단기’라고 생각하는 현재 수준의 성장 속도로 매출 8~10천억원에 도달하는 경로를 추정해보면 다음과 같다.

| 년도 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 |

| 매출 | 110 | 209 | 397 | 754 | 1,434 | 2,724 | 5,175 | 9,832 |

증권신고서상 27년 OPM 목표 38.3%를 곱해보면 32년 영업이익 3,763.3억원이 기대된다.

(규모가 커지면 OPM은 27년 목표치보다는 더 높아질 개연성이 크다)

영업레버리지 효과로 인한 영업이익률 상승과 규모 증가에 따른 성장률 감속이 상쇄되어,

32년에 3,000억원 정도 영업이익을 낸다고 가정하고,

파크시스템스 멀티플(PER 47.56) 대비 약간의 버퍼를 둔다고 했을 때(PER과 POR의 차이 등),

9조원 정도의 시총이 기대된다.

그렇다면 32년까지 향후 6년의 기간 동안 현재 시총 7,173억원 대비 1154.7%의 총 수익률, 52.4%의 연간 수익률을 기대할 수 있다.

중동 전쟁 영향에 대해서는

1) 환율 상승시 원화 비용은 그대로인데 76%의 수출 가격은 상승해 수익성이 개선된다

2) 주요 부품에 대한 생산기술을 다 확보한 상황이기 때문에 공급망 이슈는 없다

3) 중동향(이스라엘향) 수출은 일부 지연되나 매출 비중이 낮아 큰 영향이 없다

고 설명하였다.

토모큐브 BM 현황과 변화

25년 사업 현황

HT X1 Mini를 발표해서 제품 포트폴리오를 확장했다.

HT X1 Plus와 영상 품질은 동일하지만 고속 측정, 정밀한 분석이 필요한 ‘Core Facility’가 아닌 개별 연구실에서 경제적으로 사용할 수 있도록 ‘affordability’를 고려하여 출시한 제품이다.

Core Facility를 통해 제품, 기술에 대한 입소문이 퍼져 매출을 확장할 수 있었다.

소프트웨어(SW)는 제품을 처음 판매할 때 1~2년차 라이센스를 포함해서 판매한다.

라이센스 만료 후 구독 전환하여 사용하기 때문에 아직 1~2년차에 도달한 제품이 적어 현재 전체 매출에서 SW 매출 비중이 5% 수준이지만 점점 비중이 올라갈 전망이다.

26년, 그 이후

26년은 실험실 자동화, AI 분석 기능이 추가되고, 측정 가능 두께를 두 배 이상(기존 150 μm 대비 최대 500 μm) 증가시킨 HT X1 Max를 성공적으로 출시하는 것이 목표다.

Max는 고객 니즈를 반영하여 개발된 것이다.

큰 연구소를 상대로 Plus 장비 영업을 하면서

1) 자동화에 대한 요구

2) 좀 더 두꺼운 측정 수요(150 μm는 구매하기에 애매하다는 의견)

를 반영하여 Max 장비를 개발하게 되었다고 한다.

회사는 통신 기능과 로봇 암을 추가해서 자동화 수요를 충족할 수 있었다.

이렇게 영업 부문과 개발 부문이 유기적으로 의사소통하여 고객이 필요한 상품을 출시하는 과정도 회사의 중요한 역량이라고 생각되었다.

(TSMC도 고객 대응 역량으로 인해 파운드리 사업에서 압도적 점유율을 확보할 수 있었다)

Max 개발이 늦어진 이유는 제한적인 영업망을 고려해서 mini 출시에 집중하기 위한 것이었다.

경영진은 이렇게 라인업을 무리하게 확장하기보다 라인업별로 양산성, 수익성을 확보하여 GPM이 낮아지지 않게 관리하는 사업 전략을 추구하고 있다고 설명하였다.

(작년 매출 90% 증가에도 판관비는 5% 증가로 제한하면서 전략의 유효성을 입증했다)

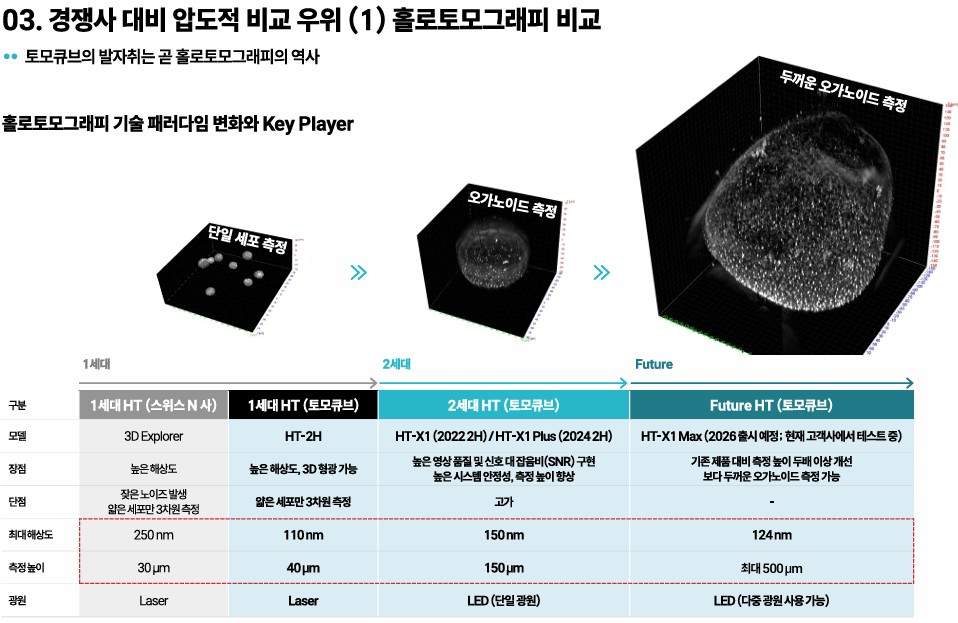

CEO는 해상도와 측정두께의 2차원으로 3D 이미징 기술 개발 방향성을 설명했는데,

2세대 장비는 기존 경쟁사 장비 대비 측정두께를 크게 향상시킨 장비였고,

OCT라는 기술은 측정 두께는 2세대와 비슷한 수준이나 해상도가 크게 낮은 장비로 설명되었다.

그리고 Max의 경우 측정 두께를 더욱 보완하는 방향으로 개발되어 수요 기업들의 활용도를 더욱 높이는 방향으로 개발될 예정이다.

참고로 알아본 결과 OCT(Optical Coherence Tomography)는 빛의 반사를 이용해 조직 내부를 비교적 깊게 단면 형태로 빠르게 보는 기술, 주로 의료영상에 쓰이지만 해상도가 낮아 세포 수준의 정밀 분석은 어렵고 정량 정보도 제한적이다.

반면 ODT(Optical Diffraction Tomography : 홀로토모그래피)는 빛의 굴절 정보를 이용해 살아있는 세포와 오가노이드를 염색 없이 3D로 정밀하게 재구성하고 밀도·질량 등 정량 데이터를 제공할 수 있어 신약개발과 같은 고부가가치 분석 영역에서 활용도가 높다.

결국, 두 기술은 경쟁 관계라기보다 적용 시장과 목적이 명확히 다른 기술이며,

특히 FDA의 NAM(비동물시험) 흐름처럼 오가노이드 기반 정밀·정량 분석 수요가 커질수록 토모큐브의 ODT 기술이 구조적으로 더 높은 산업적 필요성과 투자 가치를 갖게 된다.

SW 매출은 레버티(Revvity Inc. : RVTY)라는 회사 BM을 장기 목표 레퍼런스로 잡고 있는데 20% 수준이다.(과거 RVTY 컨콜 확인 결과 15%로 확인)

토모큐브의 지리적 확장과 유통망

25년 성과

토모큐브는 연간 모든 지역에서 고른 성장을 보여줬다.

보통 2년 정도 되면 사업이 결실을 보이는데,

미국 자회사가 2년차인 25년 흑자로 전환되었다.

그리고 25년 독일 법인을 설립하였다.

수출 비중은 76%로 글로벌 3D 이미징 장비 ‘네이티브’ 기업으로 위상을 확고히 하고 있다.

26년, 그 이후

독일 자회사가 26년에 2년차가 되기 때문에 성과를 낼 것으로 기대하고 있다.

(사실 신규 개척 시장에서 2년만에 흑자전환했다는 것이 대단한 확장 속도인데, 토모큐브는 그걸 실제로 해내고 있다)

유통에 대해서는 가장 우선순위가 높은(24년 미국, 25년 유럽) 순서로 브랜드 가치를 형성하기 위해 직접판매 법인을 설립하였고 다른 지역은 유통사와 협업중이다.

시장별로 특성이 다르고, 사람은 같이 일을 해봐야 알기 때문에 점진적으로 확장하고 있다.

(불확실한 환경 속에서 리스크를 제한하고 확신이 들 때 우선순위가 높은 순서대로 확장하는 것도 LTO 관점과 부합하는, 안정성과 성장성을 훌륭히 조화하는 자본배치 전략이다)

향후 계획은 국가별 3D 이미징 시장에 대한 간단 명확한 판단을 공유하는 것으로 갈음했다.

(근거를 갖고 분석이 완료되어 정해진 계획에 따라 확장중임을 확인할 수 있는 코멘트였다

회사 내부적으로는 중국-인도-일본 순서로 우선순위를 잡고 있는 것 같다)

중국은 명실상부한 최고 수준 기술력을 보유한 국가로 몇 년 내 미국을 추월할 것이다.

2년전 시장에 진입했으며, 작년 대리점 활동을 시작하여 빠르면 올해 실적 기여가 기대된다.

인도는 중국이 진행했던 사업 전략을 따라하는 전략으로 빠르게 성장해왔다.

그래서 고가 바이오 분석 장비에 대한 거부감이 있었다.

하지만 최근 1~2년 사이 인식이 바뀌고 있는게 느껴지며, 사업 준비를 통해 27년부터는 실적에 반영되도록 노력하고 있다.

일본은 기술 혁신이 늦었다는데 대한 국가적, 내부적 반성이 있었다.

그에 따라 첨단 바이오 투자도 빠르게 이뤄지고 있는데, 그 수혜를 기대하고 있다.

토모큐브 경제적 해자의 근거

25년 성과

마케팅과 잠김효과

회사는 효율성을 위해 사업부를 생명과학(LS : Life Science), 비바이오(P : Precision) 두 부문으로 나누었다.

LS 부문은 일단 도입되면 익숙한 장비를 지속적으로 사용하는 특성을 보이기 때문에(잠김효과), 오피니언 리더(KOL : Key Opinion Leader)에 마케팅을 집중하는 전략을 사용하고 있다.

다만, 이들은 학자적 자부심을 갖고 있기 때문에 아무 제품이나 사거나 갈아타지 않는다.

KOL 아래 박사/포닥은 교수가 되었을 때 사용하던 제품을 사용하게 될 것이다.

P 부문은 B2B 사업으로, 최종고객사의 생산, 증설 계획을 완벽히 파악하고 바로 대응할 수 있게 준비하는 것이 필요하다.

그래서 3년 내 어떤 대규모 투자가 있을지 기술 로드맵을 관찰하여 철저히 준비하고 있다.

특허

KAIST는 교원창업에 대해 우호적 정책을 갖고 있다.

학교와 공동 연구를 통해 특허를 개발하는 경우도 있지만,

주요 특허는 모두 지분 매입을 완료한 상황이며, 현재 개발중인 기술도 핵심 특허라 판단되면 지분 매입 방식으로 회사 100% 지분을 확보한다.

단기적으로는 회사와 KAIST 모두 이익이 되는 방식이나,

장기적으로는 컨트롤할 수 있도록 특허 대응 전략을 마련하고 있다.

26년, 그 이후 : 표준화

현재 표준화 진척 정도에 대해 CEO는 10단계 중 4~5단계에 와 있다고 평가했다.

근거는 글로벌 빅파마 투자, 美FDA현대화법(FDA Modernization Act) 제정 현황을 들었다.

글로벌 Top10 빅파마는 다 투자중이나 실제 기업별로는 온도차가 있으며,

늦어진다 보는 경우도 있고, 적극적으로 투자를 진행중인 기업도 있다.

다만, 늦더라도 언젠가는 생명과학 연구의 핵심 방법론으로 자리매김할 것으로 기대하며,

SOP(Standard of Procedure) 구축을 위한 표준 검사법을 해외, 국내 규제기관과 논의중으로, 변화가 현실화되었을 때 시장 파이를 다 가져가겠다는 생각이다.

국내 규제기관도 대체 실험범(NAMs : New Approach Methodologies)에 대한 관심이 높다.

토모큐브 기술 응용 분야 : 성장성의 근거와 내러티브

CEO는 현재 가장 성장이 기대되는 분야를 오가노이드, 난임치료 분야로 보고 있다.

그 이유는 이제 시작하는 시장으로, 표준기술이 존재하지 않고, 경쟁기술이 없기 때문이다.

따라서 이러한 3D 생물학 분야는 가장 큰 기회를 줄 사업으로 모든 역량을 집중하고 있다.

반면 세포치료제, 신약 스크리닝, 비바이오 BM 등은 기술적 강점을 바탕으로 확장이 가능하지만 대체기술이 존재하는 시장이라는 차이점이 있다.

수준은 다르지만 CDMO(Contract Development and Manufacturing Organization, 의약품 개발과 생산을 대신해주는 회사), CRO(Contract Research Organization, 임상시험, 연구를 대신 수행하는 회사) 기업들과의 협의는 초기단계로 진도가 충분히 나가면 공시 계획이다.

특히, CRO는 기술이 충분히 표준화된 다음에 움직이려 할 것이고, 현재는 동물실험이 수입원 중 하나이기 때문에 오히려 로비를 통해 FDAMA 제정을 늦추려 노력하고 있다.

FDAMA가 통과되고 SOP가 마련되면 CRO도 자연스럽게 사용하게 될 것으로 전망된다.

(입법 현황, 이해관계자 동향까지 세세히 알고 있는 것이 믿음이 갔다)

각각의 응용 분야별로 다수의 기업들과 소통 채널을 가동하고 있으며,

가속화하기 위해서는 보다 소비자들의 수요에 맞는 스펙으로 레퍼런스가 쌓여야 한다는 점에서 토모큐브쪽이 더 노력해야 하는 상황이라고 언급하였다.

(CEO는 상황을 통제할 수 있다는 점에서 상황을 긍정적으로 인식하는 뉘앙스였다)

25년 성과

오가노이드

Roche社와의 공동연구가 진행중이다.

다만, 공동연구가 끝나더라도 공식적 발표가 있는 것은 아니며,

대량 수주가 발생하는 것도 아니고, 점진적으로 매출이 증가하는 구조에 가깝다.

다만, 오가노이드 연구를 함에 있어 기업이 사용하는데 어려운 점들을 파악하는 좋은 기회였고,

이를 통해 어떤 기능을 개발해야 할지 경험을 쌓을 수 있는 좋은 프로젝트였다.

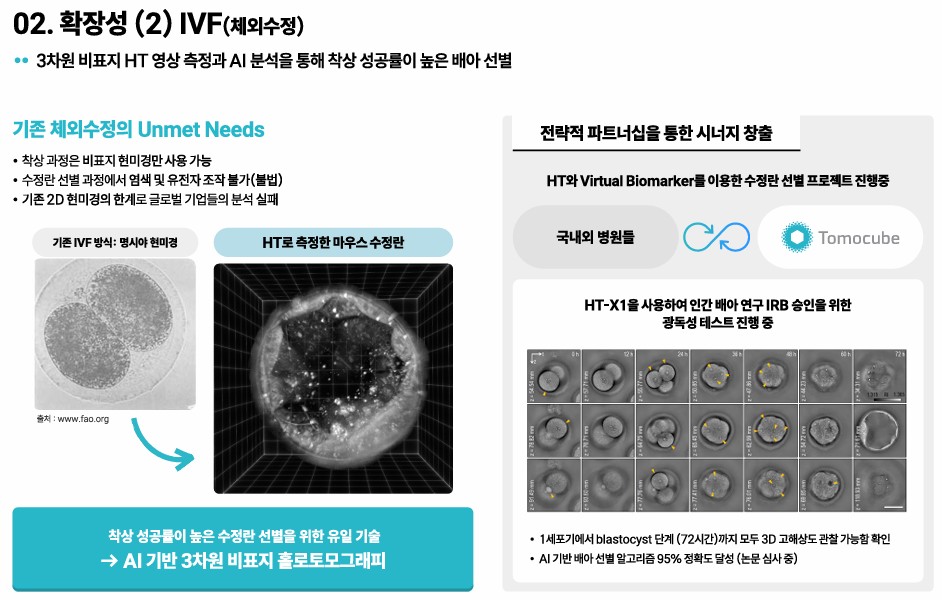

난임치료

산부인과에서 현재는 명시야(Brightfield)라는 기기를 사용하여 윤곽만 애매하게 보고 체외수정한 8~12개 정도의 수정란 중 착상시킬 좋은 수정란을 전문의가 선별하고 있다.

육안으로도 건강한 수정란이 보이는데 필요한 이유가 뭔지 모르겠다는 일부 의사 의견도 있지만,

보이는 걸 기준으로 만들어진 가이드라인을 활용한 결과 착상 성공률이 40~50%에 불과한 것은 랜덤으로 선별한 결과와 크게 다르지 않다.

가이드라인을 만든 20명 이상의 전문가(KOL)들은 이걸로 판단이 어렵다는 일치된 의견을 제공했으며, 홀로토모그래피 3D 이미징 영상을 보고 반응이 뜨겁다.

정성적 판단은 한계가 있고 정량 기준과 3D 이미징이 합쳐져 성과 개선이 기대된다.

그리고 살아 있는 수정란을 염색하여 파괴되면 처벌받기 때문에 현재 유일한 3D 관찰 방법이다.

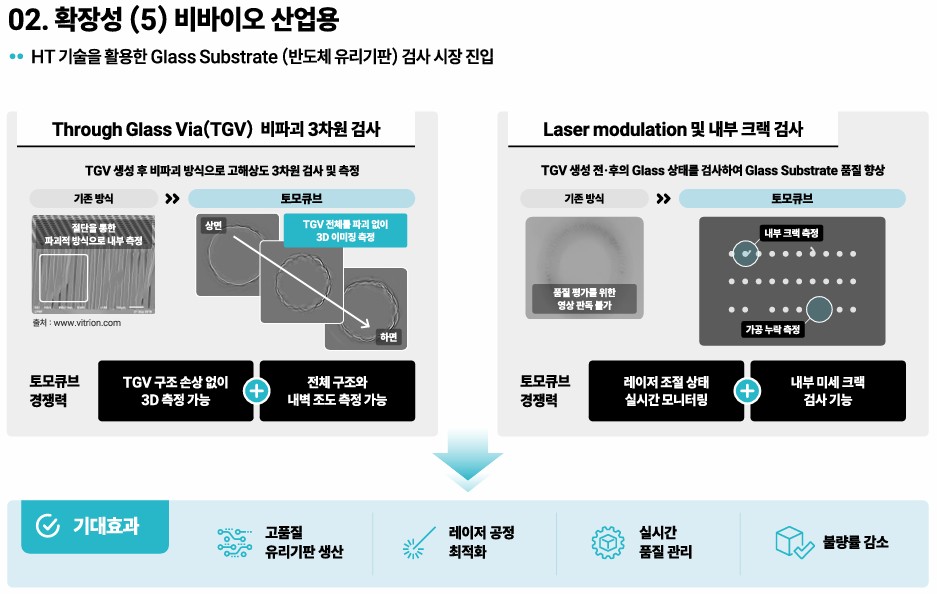

비바이오 사업

유리기판 사업에 다양한 공정/테스트가 적용되는데, TGV(Through Glass Via)라는 투명한 유리 구멍을 뚫는 공정에서 미세크랙, 거친 표면 등 불량을 자동으로 구분하는 테스트가 필요하다.

현재는 절단/파괴 후 검사가 필요한 공정으로 홀로토모그래피가 강한 경쟁력을 갖는다.

유리 기판 업체는 거의 다 만나 봤으며, 양산 라인에서 스펙을 검증하기 위해 최종 고객사 테스트가 진행중으로, 투과형/반사형 기기들이 파트너사에 공급되어 있다.

26년, 그 이후

오가노이드

Roche사가 가장 공격적으로 투자를 하고 있지만,

글로벌 Top10 기업들은 모두 상당 수준 투자를 하고 토모큐브와 협업을 진행중이다.

한국 정부도 오가노이드에 관심을 갖고 R&D를 늘리고 AI 자동화 등에 투자하고 있다.

토모큐브도 이러한 과제에 계속 지원해서 제품 고도화를 위해 노력할 계획이다.

난임치료

차병원, 英 Avenue와 공동연구를 진행중이다.

영국에서 먼저 진행하는 이유는 IRB(Institutional Review Board, 사람을 대상으로 하는 연구가 윤리적으로 안전한지 심사하는 위원회로, 배아/수정란은 윤리적으로 가장 민감) 때문이다.

대부분 수정란을 테스트할 경우 국가 단위 IRB 승인을 받아야 하는데 새로운 기술로 승인받는 것은 장기간이 소요되기 떄문에 리스크가 존재하며, 다른 국가에서 진행한 레퍼런스를 요구받는다.

英 Avenue는 혁신기술 도입에 있어 가장 앞서나가는 클리닉으로 정자, 난자는 이미 승인을 받았으며, 수정란에 대한 승인 서류 작업이 진행중이다.

승인 과정에서 획득한 Data를 전시회 등에 내고, 제품 레퍼런스를 축적하면서 FDA, 국내 규제당국 등에 승인 신청을 진행할 계획이다.

HTAN Project

HTAN(Human Tumor Atlas Network, 암을 시간에 따라 지도처럼 정밀하게 기록하는 美 NIH 산하 국립 암 센터 글로벌 연구) 프로젝트에도 활용되고 있다.

홀로토모그래피는 시간 변화에 따라 세포 구조, 조직 내 위치가 변화하는데 따른 정량정보를 제공하여 참여자들에게 높이 평가받고 있으며,

또 하나의 레퍼런스로서 KOL들의 인지도를 높이는데 크게 기여하고 있다.

비바이오 사업

NDA로 인해 공시가 어렵지만, 진도가 나가게 되면 공시할 예정이다.

AR 글래스 등 사업에 대해서도 Meta 등 주요 업체들이 다 연락을 한 바 있고,

CPO 등 제품도 홀로토모그래피로 검사가 가능하다.

토모큐브의 자본배치

25년 성과

기기를 손으로 제작하기 때문에 인력을 한 달 정도 교육을 거쳐 투입하면 매출 500억원 수준의 생산량까지는 커버가 가능하다.

그리고 1000억원 수준의 생산량까지는 추가 부지로 확장하는 것만으로도 커버가 가능하다.

따라서 그런 수준까지 성장하는데 있어 큰 자본 투입이 요구되지 않는다.

26년, 그 이후

대기업 협업, 매각 가능성에 대한 질문에 대해서는 대기업 플랫폼 활용은 긍정적일 수 있지만,

유통망을 단순 활용하는데 그쳐 시너지가 없다면 협업의 이유가 없다고 생각한다고 설명했다.

만약 의미있는, 심각한 M&A 딜이 들어오게 되면 CEO 개인의 생각과 이사회의 판단이 다를 경우 이사회 결정을 따라야겠지만, CEO 개인적으로는 한국에 글로벌 바이오 장비 기업이 필요하다고 생각하며, 직원들에게도 “의미있는 일을 하자”고 말하고 있다고 설명했다.

(CEO의 주인의식을 엿볼 수 있었다)

주주들에 대해서는 비전을 믿고 자본을 맡긴 동반자라 생각하고 있었다.

CEO도 교수가 아닌 회사 대표로서 주주 이익 극대화를 위해 노력하고 있으며,

주주 친화정책을 고민하고 있다고 설명했다.

현재로선 재투자가 가장 중요하다고 보지만,

목표를 달성하게 되면 자사주 취득, 소각 등 주주환원 방법을 이사회 차원에서 논의할 계획이다.

토모큐브의 리스크 요인

CEO가 굉장히 솔직하게 현재 위협 요인을 구체적으로 파악하고 있고, 이를 투명하게 주주들과 공유한 것이 인상적이었다.

또한, 이를 통제할 수 있는 영역과 그렇지 않은 영역으로 구분하고 통제할 수 있는 영역에 있어서는 만반의 대비를 하고 있음을 확인할 수 있어 믿을 수 있는 동업자라는 생각이 들었다.

기술 도입 속도

CEO가 가장 크지만 통제할 수 없는 위험으로 ‘기술 도입이 늦춰질 가능성’을 언급하였다.

홀로토모그래피라는 기존에 없던 시장을 열어가는 과정이 생각했던 것보다 힘들며,

‘고객, 규제당국이 따라오는 속도’는 콘트롤할 수 없다고 설명했다.

(나는 이 대목에서 토모큐브가 Zero to One 기업이라는 것을 다시 한 번 상기했다)

그리고 이에 대한 단기적 대응은 ‘현금을 관리하여 흑자 구조를 만드는 것‘이었다고 설명했다.

흑자가 되면 홀로토모그래피, NAMs 도입이 다소 늦춰지더라도 버틸 수 있다는 생각으로 비용을 철저히 관리하여 만일의 사태에 대비한 것이다.

장기적으로는 고객의 불편, 요구에 충실히 대응하여 고객이 보다 쉽게 기술 변화를 받아들이고, 따라올 수 있도록 하는 것이라고 설명했다.

앞서 언급한 대로 Plus를 구매하지 않은 고객의 요구로부터 Max 개발 방향을 정한 것이 이렇게 통제할 수 없는 리스크를 경감하려는 노력을 입증한다고 생각했다.

(이렇게 장, 단기 대응을 나눠서 전략이 실행되고 있음을 직접 확인하고 나니 더 신뢰가 갔다)

글로벌 기업 시장 진입

글로벌 이미징 의료장비 대기업이 대규모 자본을 투입하여 대체 장비를 개발하고 진출하는 것을 두 번째 위험으로 제시하였다.

다만, 하드웨어, 소프트웨어, AI 분석 등 기술을 특허 포트폴리오로 강하게 보호하여 이러한 위험을 줄이려고 노력하고 있다고 설명하였다.

그리고 CEO는 대기업들과 협업 논의 과정에서 서로 추구하는 목표는 비슷한데, 토모큐브가 보유하고 있는 특허를 우회한 제품은 경쟁력이 부족하더라고 들었었다는 일화를 공유했다.

결론 : 토모큐브는 생각했던 것보다 더 좋다

사실 세세한 내용들도 다 좋았지만,

무엇보다도 좋았던 것은 CEO의 ‘Integrity’였던 거 같다.

번역하면 ‘통합성’인데, 좀 구체적으로 설명하자면, 경영, 철학, 사업 전략, 비전, 추구하는 목표가 하나로 통합되어 일관성을 가지고 있었고, 그러한 일관성으로 인해 더 신뢰할 수 있게 되었다.

특히 능력 범위를 솔직히 드러내고,

가능한 범위 내에서 치열한 고민 끝에 어떤 전략을 추구하고 있는지 주주들에게 소상히 알려준 데서 주주를 존중하고 동반자로 인식하고 있다는 것을 확인할 수 있었다.

여기에 비전에 따른 충분한 성장성도 기대가 된다는 점에서 LTO 투자관에 부합하는 종목으로 동행할 가치가 있는 기업이라는 것을 확인한 보람찬 주총이었다고 생각한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.