LTO 커버기업 업데이트

인카금융서비스

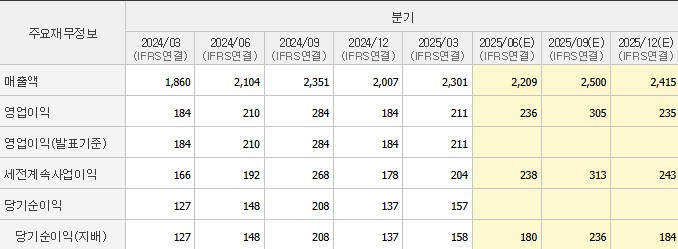

인카금융서비스가 실적을 발표했다.

24.3Q부터 실적 인식 기준이 변경된 이래 다시 미친 듯한 성장세를 이어가고 있다.

아직 네이버에 ‘25.2Q 실적이 반영되어 있지 않다.

네이버 기준으로 이번 분기 QoQ 4% 역성장을 예측했었다.

그러나 매출이 2,388억원으로 나오면서 QoQ 3.78% 성장하였다.

이는 YoY 기준으로 Compounding하면 YoY 16% 수준의 성장이다.

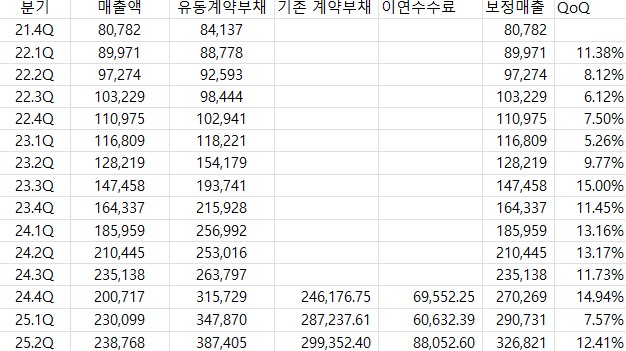

그리고 유동계약부채 증가 추세를 볼 때 인식되었어야 할 매출이 아직도 매우 과소인식되고 있음을 확인할 수 있다.

과거 분석글을 통해 추정한 매출과 유동계약부채의 선형관계는

유동계약부채 = 매출 x 1.397 – 34322(백만원)이었다.

해당 산식을 통해 과소 인식된 이연수수료를 추정해보면 880.53억원 정도이며,

이를 보정한 매출은 3,268억원 수준으로 볼 수 있다.

보정매출의 증가세는 ‘24.3Q 이전 증가세에 비해 충분한 속도임을 확인할수 있다.

실적으로 인식된 매출이 적어 예전보다 안전마진이 없다고 생각할 수 있지만,

보정매출을 인식한다면 성장 속도는 예전에 비해 크게 늦춰지지 않았다.

주가만 낮아졌을 뿐인 현재 상황에서 시장이 보정매출을 인식하지 못한다고 내가 소중한 인카금융서비스 지분을 팔아야 할 어떤 이유도 발견하지 못했다.

토모큐브

토모큐브도 실적을 발표했다.

내가 상정한 세 가지 시나리오는 YoY 증가율을 기준으로

매출 증가율은 Bad Case 20%, Base Case 40%, Good Case 65.82%였다.

그리고 판매원가 증가율은 각각 18.05%, 36.10%, 59.41%였으며,

판관비 증가율은 6.75%, 13.50%, 22.21%였다.

어느 시나리오에 가장 가까운지 비교해보겠다.

2분기 매출 증가율은 YoY 82.79% 증가했다.

’25.상반기 매출 증가율은 YoY 29.62% 증가했다.

이는 1분기 매출이 저조했기 때문이며, 2분기 자체의 성장은 훌륭했다는 정도로 평가하려 한다.

2분기 매출원가 증가율은 YoY 35.81% 증가했다.

’25.상반기 매출원가 증가율은 YoY 5.30% 증가하는데 그쳤다.

매우 효과적으로 비용을 통제하고 있다는 것을 확인할 수 있었다.

2분기 판관비 증가율은 YoY 11.88% 증가하는데 그쳤다.

’25.상반기 판관비 증가율은 YoY 7.20% 증가하는데 그쳤다.

마찬가지로 굉장히 효율적으로 비용을 지출하고 있다는 것을 알 수 있다.

회사는 너무나 좋은 성장 경로를 걸어가고 있다.

DASH

Amazon이 당일배송 시장에 진출한다는 뉴스로 인스타카트와 함께 급락했다.

Instacart (CART) -12% – Shares of major grocers and delivery services fell after Amazon (AMZN) expanded same-day delivery to include perishable groceries in over 1,000 U.S. cities, intensifying competition. Kroger (KR) dropped 5%, Walmart (WMT) fell 2%, BJ’s Wholesale Club (BJ) slid 5%, and DoorDash (DASH) lost 4%, while Amazon shares gained about 1%.

호실적 발표 이후 아쉽게도 연이은 내리막길이다.

하지만 당일 배송과 배달원이 주문하자마자 최장 1시간 내에 원하는 물품을 직접 가져다주는 서비스는 엄연히 분리된 시장이다.

또한 DASH는 DashPass로 구독자들이 무료 배달을 할 수 있어 이미 배달 생태계가 구축되어 있기 때문에 아마존의 잠식이 여전히 불가능하다.

이런 상황에서 좋은 실적 발표로 내재가치 확대가 입증되어 있는 가운데 주가만 하락해 있다면 좋은 매수 기회가 아닐까?

MDB

28일에 실적을 발표한다고 한다.

계속 말해온 바와 같이 MDB 경영진은 가이던스 추정에 극도로 보수적인 태도를 취하고 있으며,

그로 인해 직전 2분기 동안 꽤나 괜찮은 실적을 발표했음에도 급락하는 모습을 보였다.

하지만 이번 분기에는 더 이상 보수적인 태도를 유지할 특별한 근거가 없을 것으로 보인다.

그리고 보수적으로 가이던스를 추정하더라도 현실적으로 그 가이던스를 초과달성할 것이 몇 분기 동안의 실적으로 이미 증명되었기 때문에,

더 이상 호실적을 낮은 가이던스로 가릴 명분이 부족하다고 생각된다.

AI는 계속해서 메가트렌드로서 세상을 바꿔갈 것이고,

NoSQL 수요는 늘어날 수밖에 없다.

8월 셋째주 후기..

직장에서 중요한 프로젝트가 끝나면서 광복절 동안 충분히 여유가 있을 거라고 생각해서 투자관 업데이트를 하겠다고 공언했는데 못 지켰네요..

직장에 다닌다는 것의 본질이 내 운명을 다른 사람의 손에 맡긴다는 것인지도 모르겠습니다.

이런 상태를 더 나이 들어서도 유지할 자신이 없어 저는 투자에 누구보다 진심인 거 같네요.

이런 진심을 담아 LTO 투자관을 더 일목요연하게 정리해서 다음 주에는 발표해보겠습니다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

잘 읽었습니다

감사합니다