LTO 커버기업 현황

인카금융서비스가 다소 조정을 받았다가 다시 전고점을 향해 가고 있다.

DASH는 대외 상황과 무관히 묵묵히 주가를 높이고 있다.

MDB는 임원 매도 뉴스로 주가가 또 다시 하락했다.

MDB 하락에는 주식을 조금 더 매수해봤다.

미국 장은 여전히 혼란스러운 가운데 국장 지수는 3천을 돌파했다.

신정부는 5천을 목표로 정책을 추진한다는 방침이다.

하지만 나는 이런 슬로건이 기업을 근본적으로 바꾸지 못한다고 생각한다.

성장을 못하던 기업이 주주환원이 강화된다고 갑자기 성장률이 높아질까?

아주 좋게 봐도 실적 체력의 변화 없는 멀티플 상승 효과만을 기대할 수 있을 뿐이다.

또한, 이러한 주주환원, 상법개정의 긍정적 효과가 주가에 얼마나 반영되어 있는지를 전혀 실수나 오차 없이 평가할 수 있는 사람이 있는가?

지금처럼 내재가치 변화 없이 지수만 급등한 상황에서는 급락이 이어져도 전혀 이상하지 않다.

이런 투자 아이디어로 투자했다가 보는 손실은 어떠한 교훈이나 투자 능력의 향상이 수반되지 않는 가치 없는 손실이다.

결론은 하나다.

국장, 미장, 유럽장, 중국장, 가릴 것 없이 LTO 투자 조건에 부합하는 성장주를 찾아서 장기투자하자.

LTO 까페 리뷰

엔터 뉴스

https://cafe.naver.com/ltoptimization/541

트와이스 월드투어 뉴스에 이어 블랙핑크가 티켓을 전석 매진시켰다.

그리고 7월 완전체 신곡이 발매될 예정이라고 한다.

역시 증명된 IP의 힘은 엄청나다.

어떤 배분 비율로 계약했는가에 따라 와이지 주가가 크게 변동될 것이다.

BTS가 전원 사회로 복귀하면서 완전체 컴백이 얼마 남지 않아 블랙핑크, 스키즈 등 메가 IP들이 서로 시너지를 발생시킬 것인지, 아니면 경쟁 과열 양상이 펼쳐질지 흥미롭게 지켜볼 것 같다.

조선/해운

https://cafe.naver.com/ltoptimization/534

이스라엘-이란 전쟁으로 유가와 해운 운임이 급등했다.

이에 따라 석유화학 업계는 피해를 보는 양상이며,

해운 업계는 다시 운임 상승의 수혜를 볼 것으로 기대된다.

Freightos(CRGO)도 수수료 매출이 물류 거래액에 비례하기 때문에 수혜를 보며,

정확한 정보의 가치가 높아지기 때문에 구독 매출도 증가할 것으로 기대되었는데 주가는 꽤 하락했다.

덕분에 하락한 주가에 주식을 좀 더 매수할 수 있었다.

전력기기

https://cafe.naver.com/ltoptimization/535

전력기기와 같은 인프라 산업은 다운사이클이 항상 두려운 것 같다.

DeepSeek 출시 이후 AI 학습이 더 이상 인프라 때려박기가 아니라 알고리즘 및 학습곡선 효율화로 방향성이 변화하면서 전력 산업이 AI 수혜주로서 각광받는 시기가 지난 것은 아닐까?

그럼에도 불구하고 HD현대일렉트릭과 효성중공업이 각각 앨라배마와 테네시 공장 증설을 진행중이다.

이런 투자로 인해 초과수요를 충족하는 공급 증가가 나타나면 대체로 그 다음에는 항상 가격 하락과 수익성 하락이 따라왔었다.

영어에서 가장 비싼 네 단어는 “This time it’s different”라고 한다.

증권주

https://cafe.naver.com/ltoptimization/536

코스피가 3천을 찍으면서 주식투자가 급증했다고 한다.

서두에서 말했던 것과 같이 정부가 어떤 정책을 한다고 그게 경제 구조를 본질적으로 바꿀 수 있다고 생각한다면 그건 우리 경제 규모를 너무 과소평가한 결과가 아닐까?

이런 비정상적인 단기 급등 뒤에는 반드시 과거에 대한 기억이 없는 신규 투자자들의 대규모 손실이 이어진다.

이럴 때일수록 가치투자, 장기투자의 필요성을 신규 투자자들에게 강조할 채널이 필요하지 않을까?

밀리의 서재

https://cafe.naver.com/ltoptimization/543

내수주여서 성장 내러티브가 제한적이라는 점을 빼면 흥미로운 기업이다.

전자책 구독이 증가하고 있다는 점은 좋은 내러티브가 될 수 있지만,

사람들의 인내심이 줄어들고, 숏츠와 같이 자극적인 콘텐츠를 책이 이길 수 있을까?

성장성 외에 경제적 해자, PQC 추이, 자본배치, 멀티플 모두 훌륭한 기업이라고 생각되었다.

특히 ‘플랫폼’ 기업에 가까운데도 ’24년 기준 멀티플이 10.6밖에 되지 않는다는 것이 놀라웠다.

그래서 앞으로 조금 더 공부해볼 계획이다.

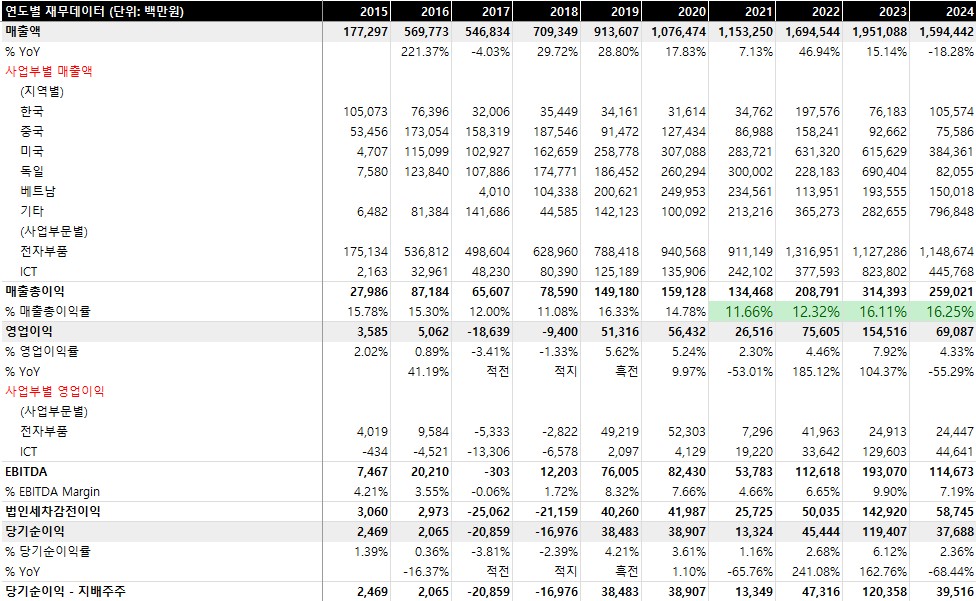

솔루엠

https://cafe.naver.com/ltoptimization/544

예전에도 공부해본 기업인데 BM의 해자가 확실함에도 이익률 측면에서 아쉬움이 많이 남는 기업이었다.

그러다 보니 운임이나 원자재 가격 변화에 이익의 변동성이 크게 나타났다.

GPM은 21년 운임 급등 이후 점진적으로 개선되는 추이인데 절대적인 이익률 수준이 좀 아쉽다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.