와이지원은 절삭공구를 만드는 회사다.

하지만 나를 포함한 다수 투자자들은 그 절삭공구가 얼마나 빈번한 주기로 교체되어야 하는지,

장비회사임에도 불구하고 기업들 상대로 얼마나 협상력을 보유하는지에 대해서는 인지하고 있지 못하고 있었다.

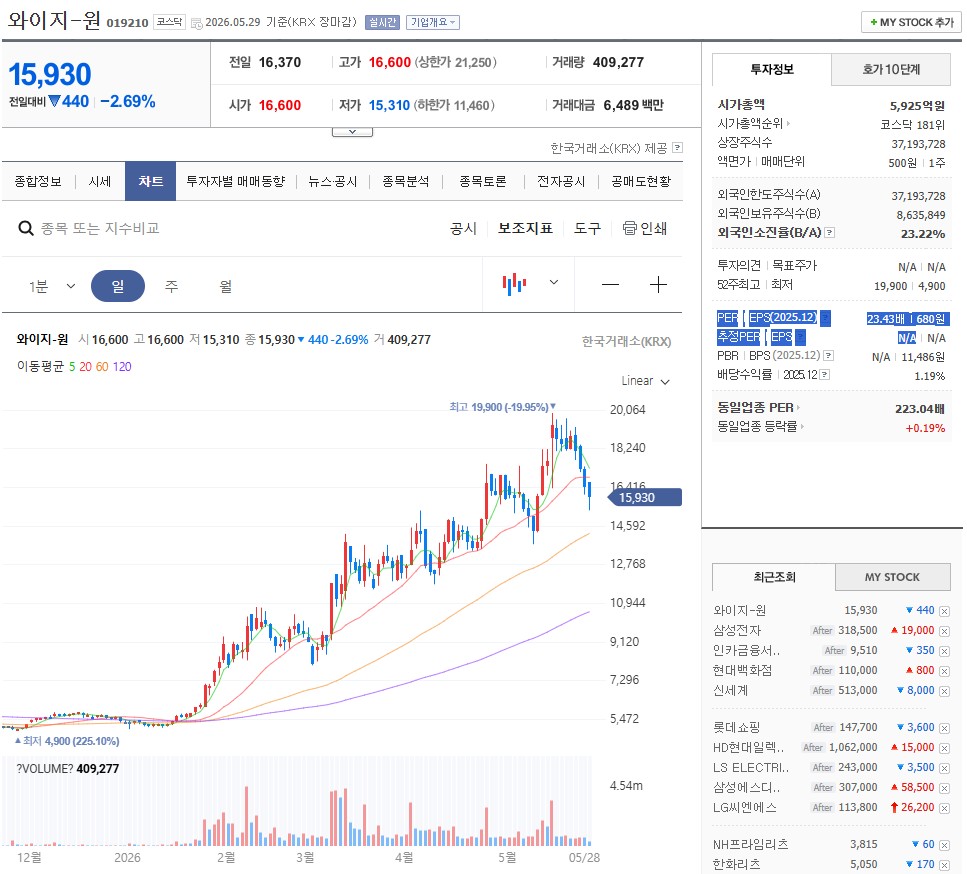

그 결과 시장의 무관심과 중소형주의 저조한 성과 속에서도 주가는 연초 대비 3배 급등했다.

하지만 그럼에도 아직 26.1분기 실적이 업데이트가 되지 않아 네이버증권 기준으로 PER이 23.43으로 나와 있고, 증권사 리포트도 없기 때문에 추정 PER 자체가 나와 있지 않다.

TTM 기준으로 계산해보면 와이지-원 PER은 12.64다.

일반적으로 실적 발표하고 지금 정도 시간이 흐르면 네이버증권이 다른 기업들은 TTM 기준으로 실적을 산정해서 PER을 표시한다.

이 정도면 시장참여자들이 와이지-원에 사과해야 맞지 않을까?

그렇다면 와이지-원의 26.1Q 실적이 의미하는 이익체력을 바탕으로 주가가 3배 상승한 현 시점에도 투자 매력도가 충분한 기업인지에 대해 평가해보려고 한다.

참고로 워렌버핏님께서 투자중인 기업으로 알려져 있지마나, 투자 판단의 기준으로 활용하기에 적절한 요소는 아닌 거 같아서 분석 내용에서는 제외했다.

와이지-원의 성장성

BM의 이해

절삭공구가 우리들에게 직관적으로 와닿지 않는 이유는 소비재가 아니라 “금속 부품을 만드는 공정”에서 사용되고 직접 경험할 기회가 없기 때문이다.

와이지-원이 만드는 엔드밀, 드릴, 탭, 인서트는 모두 금속을 깎아 형상을 만드는 공구다.

쉽게 말하면, 엔드밀은 평면·홈·곡면을 깎는 칼, 드릴은 구멍을 뚫는 공구, 탭은 그 구멍 안에 나사를 만드는 공구다.

인서트는 다양한 가공에서 널리 사용되며, 칼날 부분만 따로 떼어낸 공구이다.

자동차에서는 엔진 블록, 변속기 하우징, 브레이크 부품, 금형 부품을 만들 때 쓰이고,

항공에서는 구조 부품과 엔진 주변 난삭재(경도가 높아 깎기 어려운 소재) 부품 가공에 쓰이며,

전기전자에서는 반도체 장비 부품, 방열판, 케이스, 커넥터용 금형을 만들 때 들어간다.

와이지-원도 절삭공구를 자동차·기계·전기전자·항공·금형·조선 등 광범위한 제조업에 쓰이는 기초산업 제품으로 설명하고 있다.

예를 들자면 자동차 차체를 만들 때는 엔드밀로 형상을 정밀하게 깎고 조립용 볼트가 들어갈 구멍은 드릴로 뚫은 뒤 그 안쪽 나사산은 탭으로 만든다.

로봇 감속기 하우징이나 공작기계 스핀들 하우징처럼 두께가 두껍고 정밀도가 중요한 부품은 깊은 구멍과 평면, 홈 가공이 반복되므로 드릴과 엔드밀이 동시에 필요하다.

반도체 장비 프레임이나 배터리 케이스용 알루미늄 부품도 마찬가지다.

즉, 와이지-원의 공구는 완성차나 비행기 자체가 아니라 그 부품과 금형, 장비를 만드는 데 들어가는 제조업의 소모품이다.

성장성 측면에서 와이지-원은 단순히 “좋은 공구를 많이 파는 회사”가 아니라, 제조업이 고도화될수록 더 까다로운 공구가 필요해지는 구조 위에 서 있는 회사다.

회사는 공구 전체가 하나의 소재로 만들어지는 일체형 ‘Solid Type(주로 엔드밀, 드릴, 탭)’과 공구 몸체와 절삭날이 분리되는 구조인 ‘Indexable Type(주로 인서트)’을 모두 생산하는 Total Tooling 능력, 다품종 생산, 자체 원재료·가공·코팅 기술을 경쟁력으로 제시하고 있고,

미국과 독일에 Tech Center를 두고 글로벌 기술영업을 강화하고 있다.

성장성의 기반

와이지-원의 향후 성장성은 완전히 새로운 산업 진출보다 기존 캐시카우인 솔리드 라운드 툴의 안정적 반복수요 위에서 시작되는 성장이다.

회사는 제품을 밀링 공구, 드릴링 공구, 쓰레딩 공구, 터닝 공구로 나누고 다시 Solid Type과 Indexable Type으로 구분한다.

와이지-원은 솔리드 엔드밀·드릴·탭이 포함되는 Solid Type에 강점을 갖고 국내 시장에서 고가·세분화 전략으로 높은 점유율을 유지하고 있다고 설명한다.

반면 Indexable Type은 후발주자로서 점유율 확대 단계로, 성장 옵션이 된다고 밝힌다.

25년 회사의 생산능력은 Round Tool 8,966만5,000개, Insert Tool 3,673만3,000개였고,

실제 가동률은 각각 63.95%, 46.57%였다.

즉, 캐시카우인 라운드 툴은 이미 큰 규모의 양산체계를 갖췄고, 후발성격의 인서트 툴은 설비 여력과 침투 여력이 더 남아 있다.

그리고 아직 생산여력이 남아 있기 때문에 이미 깔아 둔 설비와 글로벌 네트워크의 활용률을 높여 전방수요가 살아날 때 매출이 곧바로 늘어나고 수익성이 개선되는 구조다.

고객에게 제공되는 가치

와이지-원은 최근 R&D와 특허에서 칩 배출 최적화, 강성 개선, 열 배출 개선, 센터링 능력 개선, 버와 진동 최소화, 난삭재용 재종 개발을 추구하고 있다.

23~25년 개발 과제에는 7날 HEM 엔드밀, Dream Drills Pro 8XD, 스테인리스용 i-One Drill, Inconel 터닝용 PVD 재종, 스테인리스 습식가공용 신규 재종, 탭 품질 개선이 들어 있었고,

등록 특허에도 칩 공간 확대에 따른 절삭성능 최적화, 드릴의 진동·버 감소, 엔드밀의 강성·열배출 개선 내용이 포함돼 있다.

쉽게 말하면 고객 지불요인의 핵심 파라미터인 가공 품질, 공구 수명, 가공 속도, 불량률 감소를 정면으로 겨냥한 R&D가 진행중이다.

현재 글로벌 톱티어와의 격차는 제품 성능 그 자체보다 생태계와 응용기술 서비스의 폭에서 더 크게 나타난다.

Sandvik Coromant는 inserts and grades, turning, milling, drilling, solid round, threading, tooling systems에 더해 디지털 제품·서비스, 주문형 공구, 조립 툴링, 재연마·리사이클링·이러닝까지 묶여 있다.

반면 와이지-원은 회사 스스로 Total Tooling 전략을 제시하고 미국·독일 Tech Center를 통한 기술영업을 강화하고 있지만, 공개된 디지털 공정 최적화 생태계는 존재하지 않는다.

다만 통합 원재료·가공·코팅, 다품종 양산, 글로벌 수출 네트워크, 특화 재종 개발을 감안하면 물성·기하 형상 중심의 공구 자체 경쟁력은 많이 따라왔고, 서비스·소프트웨어·고객 임베딩은 아직 톱티어 대비 과제가 남아 있다고 판단된다.

2nd-tier와의 비교는 더 분명하다.

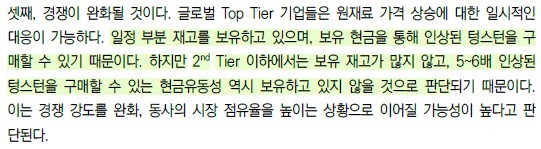

26.3월 유안타증권 리포트는 텅스텐 가격 급등 국면에서 톱티어와 와이지-원 같은 상위권 업체는 3개월 이상 재고와 자금력으로 가격 전가와 공급 대응이 가능하지만,

2nd-tier 이하 업체는 재고와 현금유동성이 약해 경쟁이 완화될 가능성이 높다고 판단하면서,

와이지-원을 사실상 Top Tier급 재고 대응이 가능한 업체군으로 보고 있다.

즉, 와이지-원의 성장성은 단순히 수요 회복의 함수만이 아니라 밸류체인 안정성을 바탕으로 한 신뢰성과 레퍼런스를 기반으로 하여 원재료 가격 급등기에 약한 업체를 밀어내고 시장점유율을 확장할 가능성까지 포함한다.

이는 변동성이 강해지는 국면에서 상대적 성장률을 높일 수 있는 근거가 된다.

시장과 전방산업의 성장성

와이지-원의 성장 내러티브가 단순히 “절삭공구 경기 반등”이 아니라 전동화, 항공 회복, 조선의 환경규제 대응, 전기전자와 자동화 설비투자 확대라는 구조 변화와 겹쳐 있다는 점이다.

회사도 자동차, 금형, 조선, 항공, 전기·전자, 광학, 반도체, 건설 등을 전방산업으로 명시한다.

물론 자동차·조선·항공·전기전자가 같은 속도로 성장하는 것은 아니고 성장의 성격이 다르지만, 와이지-원이 한 산업에 베팅하지 않고 네 산업에 모두 걸쳐 있다는 점은 매우 긍정적이다.

자동차 산업은 EV 전환만으로 절삭공구 수요가 무조건 커지지는 않는다.

배터리 전기차는 내연기관차 대비 엔진 블록, 크랭크샤프트, 실린더 헤드, 복잡한 변속기 계열의 절삭가공 수요를 줄일 가능성도 있다.

하지만 와이지-원 입장에서는 전기차로 패러다임 변화가 엔진 가공 감소라는 부정 효과만 있는 것이 아니라, 하이브리드 유지에 따른 기존 가공 수요의 장기화와 함께, 배터리 케이스·모터 하우징·열관리 부품·알루미늄 구조부품·금형 수요로 가공 포트폴리오가 이동하고 있다.

따라서 가공 대상과 공구 요구 스펙이 바뀌며, 이러한 변화는 선도기업에 대체로 유리하다.

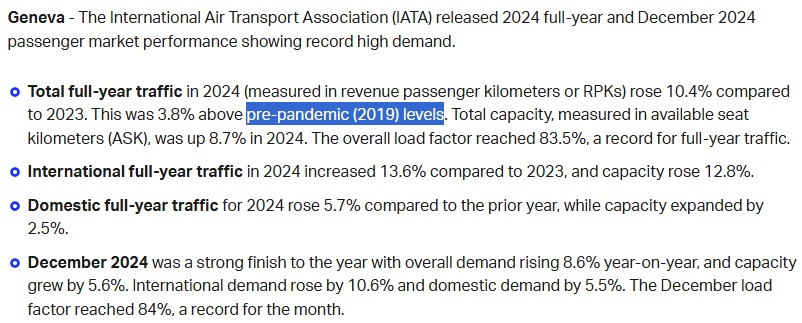

항공기 생산은 수요와 생산의 다년(多年) 백로그가 붙어 있기 때문에 긍정적 메가트렌드(tailwind)로 봐도 무방하다.

IATA에 따르면 24년 글로벌 항공 여객수요는 RPK 기준 전년 대비 10.4% 증가했고, 국제선 수요는 13.6% 증가했으며, 국제선은 이미 19년 고점을 넘어섰다.

Airbus는 24년 766대를 인도했고 백로그가 8,658대로 확대됐으며,

Boeing도 26.5월 기준 737기 생산을 월 42대에서 47대로 올리고 내년 초 52대까지 생산능력 확대를 목표로 하고 있다.

이 조합은 절삭공구 입장에서 매우 중요하다.

항공은 한 번 주문이 늘어도 바로 끝나는 산업이 아니라, 수년치 부품 생산계획과 가공수요가 이미 쌓여 있는 산업이기 때문이다.

여기에 항공용 부품은 경제적으로 빠른 속도를 내기 위해 소재의 경량화, 내식성이 중요하기 때문에 티타늄·인코넬·스테인리스 같은 난삭재 비중이 높아 공구 단가와 기술 요구가 높다.

와이지-원이 난삭재용 엔드밀과 Inconel용 신규 PVD 재종을 개발하고 있다는 점은 이 방향과 맞물린다.

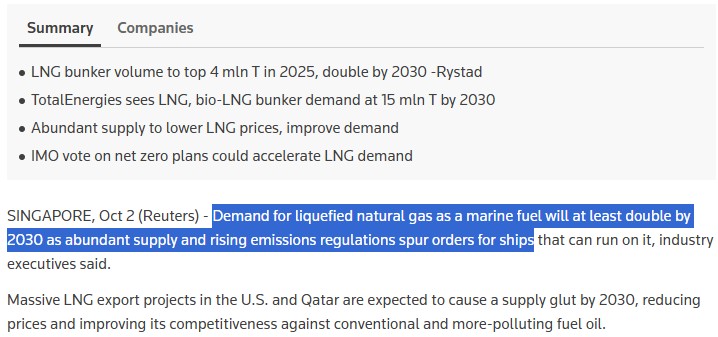

조선 산업도 일시 반등이라기보다 환경규제와 연료전환이 만든 선종 교체 수요라는 점에서 구조적 요소가 있다.

Reuters에 따르면 LNG를 해운 연료로 쓰는 수요는 2030년까지 최소 두 배가 예상되고, 이에 따라 LNG 이중연료 선박과 관련 인프라 확대가 진행 중이다.

26년에는 LNG 운반선 발주가 다시 반등하고 있으며, 미국·아프리카·캐나다·아르헨티나의 LNG 생산 확대와 고효율 선박 교체가 선박 발주를 자극하고 있다.

조선용 절삭공구는 자동차만큼 대량 반복은 아니지만, 엔진·밸브·펌프·축·프로펠러·선박기자재 가공뿐 아니라 에너지·운반 설비 관련 가공으로 연결된다.

따라서 와이지-원의 전방산업으로 조선 산업은 경기 회복보다는 탈탄소 규제와 선대 교체라는 장기 요인에 더 가깝다.

또한, 조선산업 자체는 수주 산업이기 때문에 이를 밸류에이션에 선반영 했지만, 와이지-원은 전방산업이 수주 물량을 소화하는 과정에서 꾸준히 매출이 발생하여 안정성이 더 높다.

전기전자와 반도체 장비는 현재 가장 명확한 구조적 성장 축이다.

Reuters에 따르면 SIA 기준 2025년 글로벌 반도체 매출은 7,917억달러로 25.6% 증가했고, 2026년에는 1조달러가 예상된다.

SEMI 기준으로는 반도체 제조장비 매출이 2026년 1,260억달러로 9% 증가하고 2027년에는 1,350억달러까지 확대될 전망이다.

반도체·장비 매출이 즉시 절삭공구 수요로 이어지지는 않으나, 칩을 만드는 장비, 장비 프레임, 진공부품, 열관리부품, 금형, 각종 정밀 기계 부품 가공 수요 증가와는 분명히 연결된다.

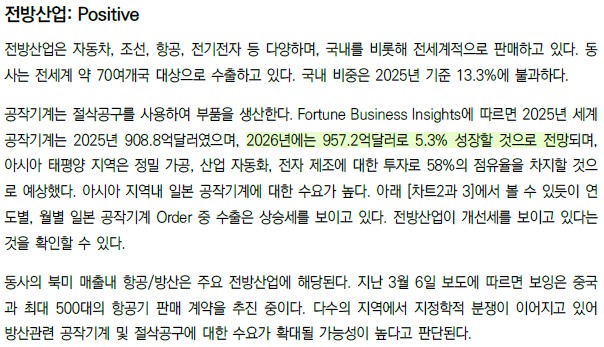

확인 가능한 직접적인 시장전망 수치는 유안타증권 리포트가 인용한 세계 공작기계 시장이다.

유안타는 Fortune Business Insights를 인용해 25년 908.8억달러, 26년 957.2억달러로 5.3% 성장을 제시했다.

절삭공구는 이 공작기계와 제조설비 가동의 투입재이다.

반면 end mill, drill, tap, insert 각각의 글로벌 카테고리 TAM과 와이지-원의 숫자 기준 점유율에 대한 공개된 자료는 없다.

지역별 매출과 성장의 안정성

와이지-원의 지역별 매출 성장은 한 나라의 일회성 반등이 아니라는 점을 보여 준다.

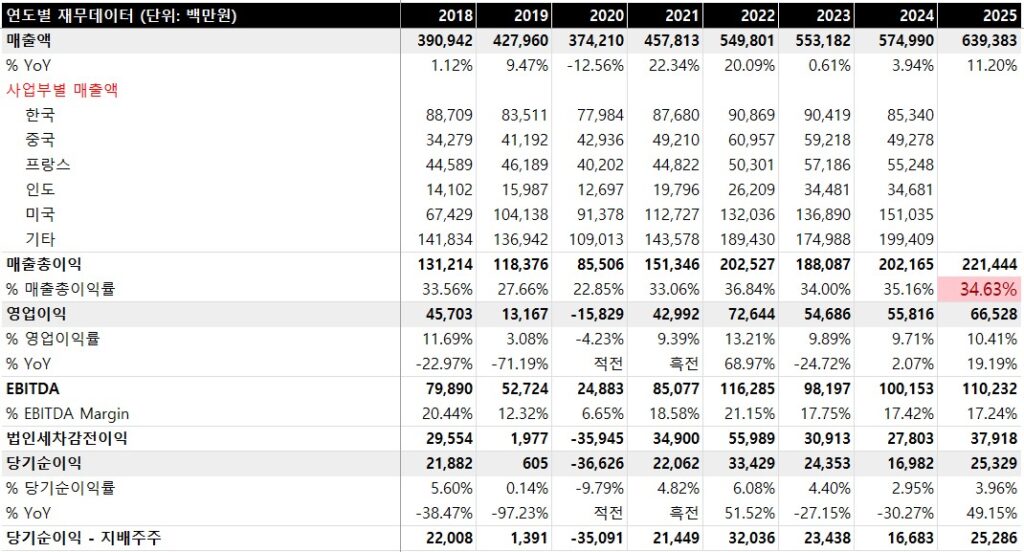

연결 기준 지역 매출을 보면 25년 매출은 6,393.8억원으로 전년 대비 11.2% 증가했다.

한국은 847.5억원으로 거의 정체 유럽은 1,483.8억원으로 전년 대비 12.1% 감소했다.

반면 미국은 2,092.6억원으로 21.4% 증가했고, 아시아는 1,936.4억원으로 33.3% 증가했다.

회사 매출의 약 87%가 수출이고, 60여개국으로 다각화돼 있으며, 10% 이상 비중의 단일 고객이 없다고 공시했다.

즉, 단기 업황 변동이 있더라도 고객·지역 다변화가 방어막으로 작동하는 구조다.

사업보고서에 공시된 주요 종속기업 매출은 내부거래 제거 전이어서 최종 국가 매출과 완전히 일치하지는 않지만, 방향성은 충분히 확인할 수 있다.

중국 Qingdao YG-1 Tool이 712.9억원에서 973.1억원으로 늘었고,

Qingdao New Century Tool은 457.8억원에서 503.8억원으로,

Qingdao YG-1 Cutting Tool은 41.1억원에서 52.8억원으로 증가했다.

미주 쪽은 YG-1 America가 약 1,079.9억원에서 1,207.6억원으로,

캐나다가 112.5억원에서 123.1억원으로 확대됐다.

브라질도 78.0억원에서 89.8억원으로 늘었다.

인도 계열 역시 YG Cutting Tools Corporation Private가 424.4억원에서 433.0억원,

YG-1 India Private가 79.4억원에서 133.5억원으로 증가해 합산 기준 확장 흐름이 확인된다. 이 패턴은 아시아·미주 제조업의 구조 성장과 부합한다.

(이런 이유로 한국 관세청 데이터가 매출과 상관관계가 다소 낮게 나타난다.

26.1Q 역대급 실적을 발표했는데 수출 데이터는 다소 저조했다)

이 지역 매출 패턴을 전방산업과 연결하면 논리가 더 견고해진다.

아시아 성장의 핵심 축은 중국·인도·동남아 제조업 확장이다.

24년 중국 전기차 판매가 1,100만대로 글로벌 2년 전 전체 판매를 넘어섰고, 25년에는 중국이 1,400만대 이상을 판매할 것으로 봤다.

24년 전 세계 신규 산업용 로봇 설치의 74%가 아시아에 집중됐고, 중국만 29만5,000대를 설치해 전 세계의 54%를 차지했다.

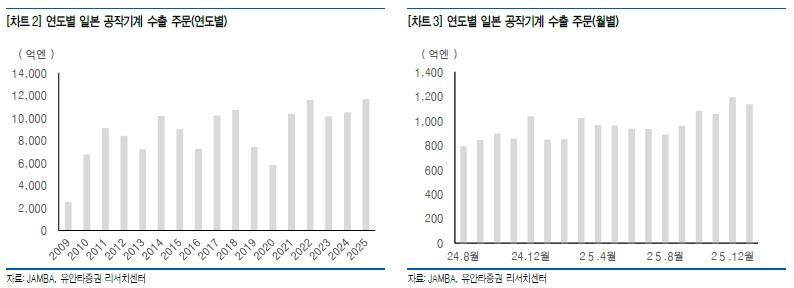

같은 맥락에서 JMTBA의 월별 기계수주와 유안타가 인용한 일본 공작기계 수출 주문 회복은 아시아 제조업의 설비투자 회복을 시사한다.

즉, 와이지-원의 아시아 매출 증가는 단순 판가 상승만이 아니라 전동화·자동화·장비투자 확대가 동시에 겹친 결과로 읽는 편이 맞다.

미주 성장의 해석은 더 분명하다.

유안타는 북미 매출에서 항공·방산이 주요 전방산업이라고 짚었다.

IATA는 2024년 국제선 항공수요가 전년 대비 13.6% 늘어 2019년 고점을 넘어섰다고 발표했고, Boeing은 2026년 5월 737 생산을 월 47대로 끌어올리며 내년 초 52대까지 목표를 제시했다.

항공기 한 대의 생산이 단순 조립이 아니라 수많은 구조 부품, 엔진 부품, 치공구, 금형, 정밀가공 공정을 동반한다는 점을 감안하면, 북미 매출 증가는 항공 회복과 맞물려 해석할 수 있다.

연결 지역 매출 기준 유럽은 감소했다.

하지만 성장의 대부분이 일부 지역 회복에 기대어 나온 것이 아니라는 뜻이며, 와이지-원의 2025년 성장은 전 세계 제조업이 동시에 좋아져서 발생한 일시 반등이라기보다, 지역별로는 유럽이 약하고 아시아·미주가 강한 가운데, 회사가 강한 지역과 산업에서 물량을 확장해 낸 결과다.

이런 구조는 2026년 이후에도 성장의 지속가능성을 높인다.

특정 지역의 일시 재고축적이 아니라, 지역 믹스 재편과 고객 기반 확장이라는 성격이 더 강하기 때문이다.

자동화와 로봇, 성장 내러티브의 확장

와이지-원 매출은 생산성·품질·공구 스펙의 동시 상향으로 질적으로 좋아지고 있다.

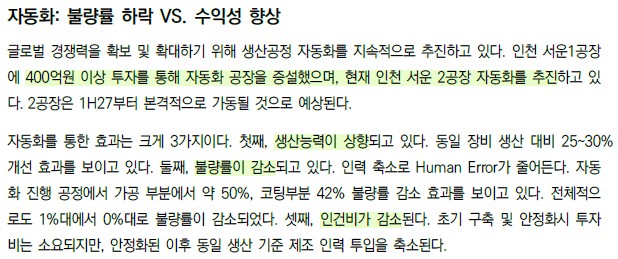

유안타증권에 따르면 와이지-원은 인천 서운1공장에 400억원 이상을 투자해 자동화 공장을 증설했고, 서운2공장도 자동화를 추진 중이며 2027년 상반기 본격 가동을 예상했다.

자동화 효과로 같은 장비 기준 생산능력은 25~30% 개선되고, 가공 공정 불량률은 약 50%, 코팅 공정 불량률은 42% 감소했으며, 전체 불량률도 1%대에서 0%대로 떨어졌다고 분석했다.

결국 자동화는 단순한 비용 절감이 아니라, 더 오래 버티는 공구를 안정적으로 공급할 수 있는 생산체계 변화이며, 이는 다시 한 번 와이지-원의 전방시장 수요를 자극하게 된다.

자동화가 확산되는 공장은 사람 손이 상시 개입하지 않는 공정, 즉 무인화·반무인화 공정이 늘어난다는 뜻이다.

이런 공정에서는 갑작스러운 공구 파손, 칩 막힘, 버 발생, 홀 위치 오차, 코팅 편차가 더 큰 비용을 만든다.

사람이 바로 옆에서 공구 마모를 보고 멈출 수 없기 때문이다.

그래서 자동화가 진행될수록 고객은 단순히 “싼 공구”보다 수명 예측 가능성, 버(구멍을 뚫을 때 발생하는 거친 돌기, 잔여물) 억제력, 칩 배출 안정성, 열 내성, 코팅 균질성을 더 중시하게 된다.

와이지-원이 최근 특허와 개발에서 칩 공간 확대, 드릴 진동·버 감소, 엔드밀 강성·열 배출, 스테인리스·인코넬용 재종 최적화를 계속 밀고 있는 이유가 여기에 있다.

또한, 자동화는 고내구 공구, 예측 가능하게 오래 가는 공구 수요 증가를 만든다.

따라서 소재가 가벼우면서도 내구도가 높아야 하며, 따라서 절삭공구 수요가 더 고급화된다.

회사의 최근 R&D 과제 중 Dream Drills Pro 8XD는 깊은 홀 가공을 겨냥한 드릴이고,

내부 급유형 Parting 홀더와 Stainless Steel용 i-One Drill, 냉각홀 없는 스테인리스용 카바이드 드릴, 7날 HEM 엔드밀, 고경도강용 공구, 탭 품질개선, Inconel·Stainless 재종 개발은 모두 무인 셀과 고속·고정밀 가공에서 실패비용이 큰 환경에 적합한 메뉴다.

예를 들어 로봇 감속기 하우징, 공작기계 스핀들 부품, 자동화 설비 프레임, 리니어모듈, 공압·유압 매니폴드 같은 부품은 깊은 구멍, 탭 가공, 버 억제, 표면품질 관리가 핵심이다.

8XD 깊이의 드릴, 내부 급유, 난삭재용 재종, 강성 높은 엔드밀은 이런 부품에서 생산성보다 더 중요한 “불량 없는 연속가공”을 가능하게 한다.

회사 특허가 드릴의 센터링 성능 개선과 버·진동 최소화, 엔드밀의 칩 공간과 강성·열배출 향상에 집중된 이유가 바로 이 때문이다.

마지막으로 성장의 지속성을 판단할 때 놓치면 안 되는 점이 R&D와 조직이다.

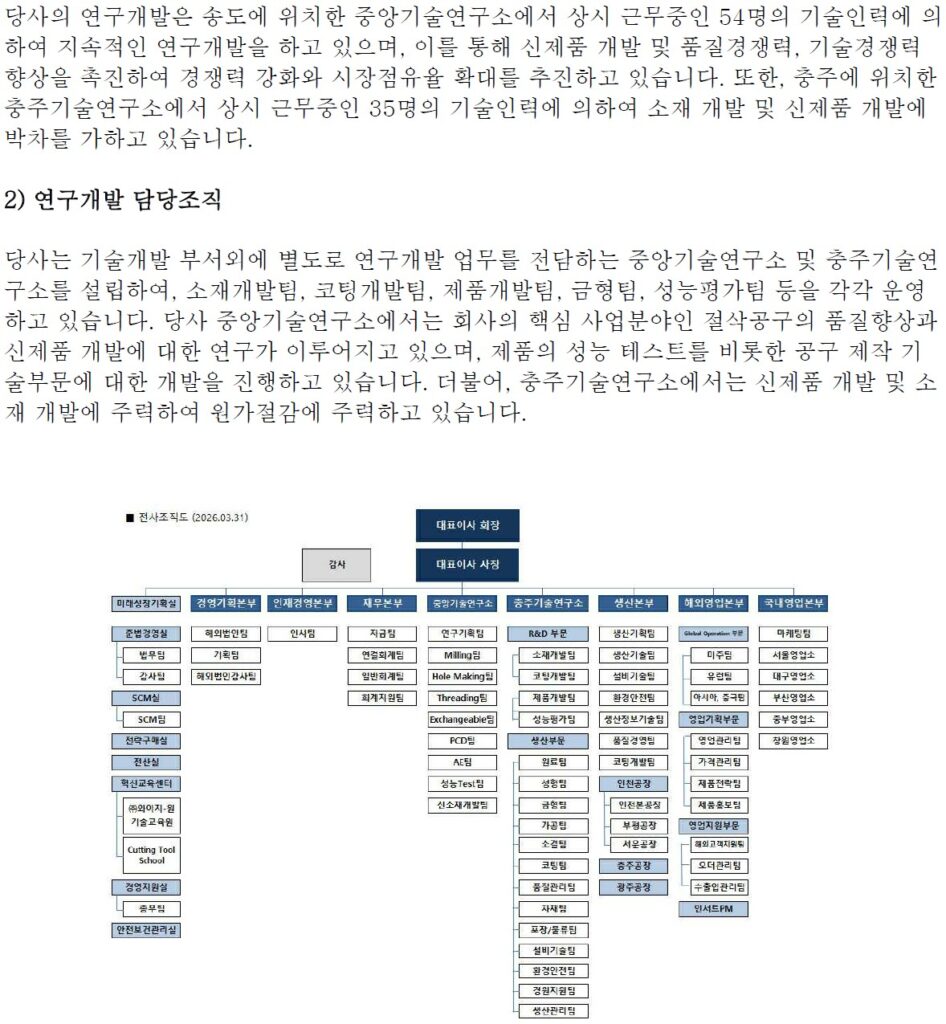

회사는 송도 중앙기술연구소 58명, 충주기술연구소 36명 등 총 94명의 상시 기술인력을 두고 있고, 2025년 별도 기준 연구개발비는 116.7억원, 매출 대비 2.78%였다.

절삭공구는 겉보기보다 소재·코팅·형상 설계의 누적 경쟁이 큰 산업이다.

특히 Inconel, titanium, stainless steel 등 난삭재, 고정밀 가공은 기성품으로 대응할 수 없다.

와이지-원이 난삭재용 엔드밀, 드릴, 신규 재종, 코팅 특허를 꾸준히 쌓고 있다는 점은,

상품 판매 확대만이 아니라 난이도가 높은 영역으로 제품 믹스를 끌어올리는 방향이라는 뜻이다. 이는 매출 성장의 지속가능성을 높이는 요인이다.

와이지-원의 경제적 해자 : 무형자산, 유통망, 전환비용, 비용상 우위

무형자산 : 축적된 가공 노하우

사업보고서는 경쟁력의 핵심을 제품 품질, Total Tooling 능력, 다품종 생산능력으로 설명하고,

이를 뒷받침하는 요소로 원재료 생산, 고품질 가공기술, 코팅기술의 자체 보유를 제시한다.

와이지-원이 분명 공정 데이터와 재종·형상·코팅 최적화 역량을 축적하고 있다.

다만, 이러한 역량을 고객 대응, R&D를 통해 축적했다면 세계 시장 선도기업도 축적 가능하다.

따라서 이 해자의 본질은 유일무이한 발명보다 고객별·소재별·가공조건별로 빠르게 적용하고 수정하는 실행 속도에 있다.

유통망 : 글로벌 유통·기술지원 네트워크

사업보고서상 와이지-원은 25년 말 기준 해외 60여개국에 판매하고 있고, 수출 비중이 87%다.

판매 구조도 단순 수출이 아니라 현지법인과 디스트리뷰터, 최종소비자 직접 판매가 병행된다.

연결 종속회사를 보면 中, 日, 인도, 독, 프, 美, 캐, 베, 러, UAE, 남아공, 말레이시아, 스페인, 영국, 태국, 터키, 브라질 등 판매·제조 법인이 촘촘히 깔려 있다.

또 회사는 14년 미국, 18년 독일에 Tech Center를 세워 글로벌 Major End User 대상 기술영업을 강화했다.

즉 이 회사는 단순히 물건을 수출하는 것이 아니라, 현지 재고·납기·기술지원·세미나·교육까지 포함한 네트워크를 오랜 기간에 걸쳐 구축해왔다.

이 네트워크는 상위 기업과 경쟁 가능한 근거가 되며, 점유율을 넓히려는 2nd 티어에게는 상당한 진입장벽이다.

절삭공구는 기성품 카탈로그만 있다고 팔리는 제품이 아니라, “언제 가져다줄 수 있는가”, “가공 불량이 나면 누가 현장에 와서 조건을 잡아주는가”가 실제 구매의사결정에 크게 작용한다.

따라서 회사가 공시한 “거점별 물류센터 구축, 단납기 체제 강화, End User 기술영업 강화”는 바로 그 장벽의 실체다.

전환비용

사업보고서에서 와이지-원은 고객불만 Zero, 품질개선, 정밀도 향상, Total Tooling을 판매전략으로 제시한다.

이는 고객사가 제품 단가만이 아니라 공정 안정성, 공구 수명, 가공조건 적합성, 납기 신뢰성을 함께 산다는 뜻이다.

특정 드릴·엔드밀·탭이 한 번 양산라인에 채택되면, 절삭조건 재설정, 치수·진동·칩배출 검증, 공정 수율 재확인이라는 전환비용이 발생한다.

실제 필드에서는 고정밀·고난삭 공정일수록 qualification과 tuning 비용 때문에 기존 공급사가 유리하다.

다만, 범용품이나 원가절감 이슈가 생기면 멀티벤더 전환도 충분히 일어난다.

따라서 와이지-원의 전환비용 해자는 강한 락인이 아니라 채택 이후의 관성이다.

이 관성은 점유율 방어에는 유효하나 흔들리지 않는 협상력의 근거로 보기에는 다소 약하다.

비용상 우위

사업보고서에 따르면 회사는 국내 5개 생산공장과 해외 10개 생산법인을 보유하고 있고,

중국·인도·터키·미국·독일·일본·러시아 등으로 제조기반이 분산돼 있다.

또한 원자재 생산, 고품질 가공, 코팅 기술을 자체 보유한다.

25년 연결 기준 매출총이익은 2,214억원, 영업이익은 665억원으로, 매출총이익률은 약 34.6%, 영업이익률은 약 10.4%다.

이 수익성은 저가 덤핑으로 얻을 수 있는 수준이 아니다.

즉 와이지-원은 가격경쟁을 하지만, 그 방식이 무리한 저가판매가 아니라 낮은 제조원가와 넓은 공급범위를 바탕으로 한 가성비 경쟁에 가깝다.

또한, 유안타 리포트에 따르면 서운 1공장 자동화에 400억원 이상을 투입했고, 서운 2공장 자동화도 진행 중이며 2027년 상반기 본격 가동이 예상된다.

자동화 효과로 동일 장비 기준 생산능력이 25~30% 개선됐고, 가공 공정 불량률은 약 50%, 코팅 공정 불량률은 42% 감소했으며, 전체 불량률도 1%대에서 0%대로 낮아졌다.

사업보고서도 25년 574억원의 설비투자를 집행했고, CAPA 증설과 코팅설비 확충, 노후장비 교체를 통해 생산능력과 단납기 대응력을 강화했다고 설명한다.

이건 단순한 비용절감이 아니라, 비용상 우위로 인한 해자를 업그레이드하는 투자다.

자동화는 품질 편차를 줄이고, 품질 편차 감소는 고객 공정에서의 신뢰도 상승으로 이어지며, 신뢰도 상승은 전환비용을 높인다.

다시 말해 자동화는 원가우위, 품질우위, 납기우위를 동시에 가져다 준다.

해자의 깊이와 넓이

축적된 가공 노하우, 코팅 기술, 다품종 생산능력, Total Tooling 역량은 선도기업들도 이미 갖고 있는 능력이다.

따라서 이 회사의 기술해자는 “선도업체가 절대 모방할 수 없는 것”이 아니다.

고객사가 달라서 생기는 해자도 맞지만, 더 정확히는 고객이 다르기 때문에 형성된 고객-공정-소재 조합별 데이터베이스가 영업현장에서 유효하게 작동하는 것이다.

즉, 경쟁사가 같은 제품군을 보유해도, 특정 고객 라인에서 바로 같은 성능을 내기까지는 테스트와 학습이 필요하며, 그 시간과 비용이 해자다.

그러나 그것이 영구적 독점은 아니다.

반대로 넓이가 생각보다 넓다고 보는 이유는 네트워크와 공급체계 때문이다.

사업보고서가 공시한 연결 종속회사만 봐도 판매·제조 거점이 유럽, 북미, 중국, 인도, 동남아, 중동, 아프리카까지 이어져 있고, 판매채널도 현지법인과 디스트리뷰터가 혼합돼 있다.

상위 5개 고객 비중이 11.88%라는 것은 대형 단일 고객 종속이 아니라 롱 테일(분산화된 소품종 다변화) 고객군을 다루는 구조라는 뜻이다.

이런 구조에서는 브랜드보다도 “현지에서 바로 대응 가능한 조직”이 경쟁력이다.

2nd 티어 입장에서 가장 어려운 것은 기술 그 자체보다, 이 정도 폭의 네트워크를 깔고 재고를 돌리면서 기술영업 인력을 유지하는 일이다.

와이지-원이 미국과 독일에 별도 Tech Center를 세우고, 기술세미나와 마케팅 인력까지 운영하는 이유도 여기에 있다.

이건 단순한 제품 무방으로는 복제되지 않는다.

물론 원청사들은 특정 공구회사에 협상력이 넘어가는 것을 원하지 않고,

절삭공구 자체도 품목이 매우 많아 대부분의 제조현장은 복수 브랜드를 쓰고 있다.

와이지-원도 “고객 집중도는 낮고, 중요 장기공급계약은 없으며, 판매전략은 물류·단납기·신제품·품질개선·End User 영업 강화에 맞춰져 있다”고 공시하여 이를 우회적으로 보여준다.

만약 강한 락인이 이미 존재한다면 이런 전략 강조가 덜 필요했을 것이다.

따라서 와이지-원의 전환비용을 과대평가하면 안 된다.

이 회사는 고객을 완전히 묶어두는 사업이 아니라,

멀티벤더 시장에서 선택될 확률을 높이는 사업이다.

다만 한 번 채택된 뒤에는 공정 안정화와 현장 대응 이력이 쌓이면서 일정 수준의 관성이 생긴다.

그래서 이 회사의 해자는 “고객을 가두는 해자”가 아니라 “다음 입찰과 다음 테스트에서 이길 확률을 계속 높이는 해자”라고 정리하는 게 정확하다.

비용 우위 역시 “압도적 초격차”라고 보기는 어렵지만, 선도기업 점유율을 뺏어오는 데 충분한 수준으로는 해석 가능하다.

우선, 2025년 연결 매출총이익률 34.6%, 영업이익률 10.4%는 가격경쟁을 하면서도 수익성을 잃지 않았다는 강한 증거다.

그리고 회사가 스스로 밝힌 바와 같이 원자재, 가공, 코팅, 다품종 생산, 해외 생산법인, 현지 물류를 묶은 구조는 단일 공장형 중소 절삭공구 업체보다 훨씬 고도화돼 있다.

이런 점에서 유의미한 수준의 해자를 보유한다고는 생각되었다.

와이지-원의 협상력

GPM 분석

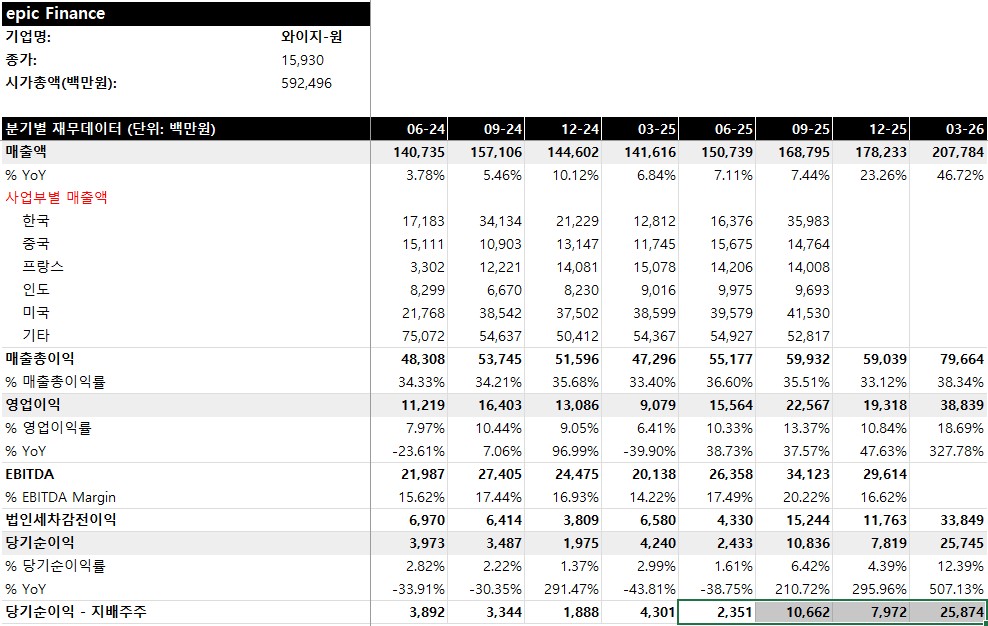

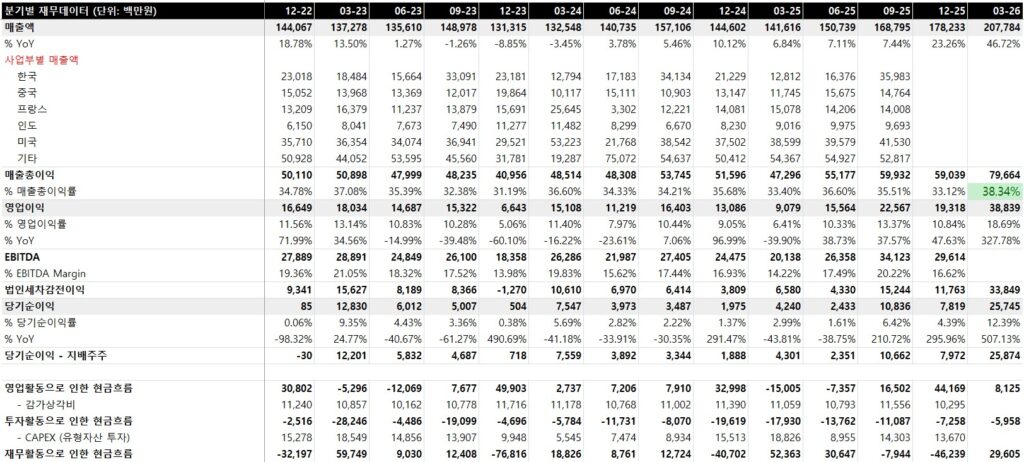

와이지-원의 연결 매출은 24년 5,749.9억원에서 25년 6,393.8억원으로 11.2% 증가했고,

매출총이익은 2,021.6억원에서 2,214.4억원으로 9.5% 증가했다.

그러나 매출총이익률은 35.16%에서 34.63%로 소폭 하락했다.

그래서 25년만 놓고 보면 “협상력이 눈에 띄게 좋아졌다”기보다,

매출은 늘었지만 원재료 부담이 여전히 가격 전가를 앞질렀던 해이다.

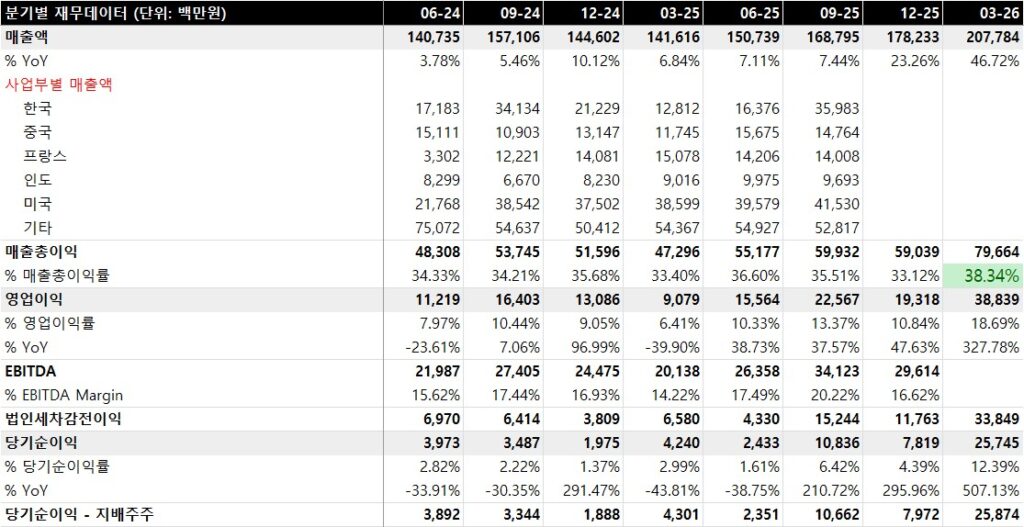

하지만 분기 기준으로 보면, 25.4Q 매출은 전년 동기 대비 23.26% 증가했고, 26.1Q는 46.72% 증가했다.

그리고 26.1Q GPM은 38.34%로 상승했다.

25년 사업보고서 주석 32(비용의 성격별 분류)와 주석 29(판관비의 세부 항목)를 결합하면, 제조원가 쪽 인건비와 감가상각을 아래와 같이 재구성할 수 있다.

| 항목 | 24 매출 대비 비중 | 25 매출 대비 비중 | 변화 |

|---|---|---|---|

| 원재료+재공재고 변화 | 27.64% | 32.80% | +5.16%p |

| 제조 인건비 추정 | 17.76% | 16.48% | -1.28%p |

| 제조 감가·상각 추정 | 6.26% | 5.50% | -0.76%p |

| 외주용역비 | 1.24% | 1.54% | +0.30%p |

| 기타 제조원가 추정 | 11.94% | 9.05% | -2.89%p |

| 매출원가 | 64.84% | 65.37% | +0.53%p |

| 매출총이익률 | 35.16% | 34.63% | -0.53%p |

25년 연간 GPM 악화의 주범은 원재료 부담이었고, C 측면에서는 오히려 좋아진 부분이 많았다.

원재료와 재공재고 변화를 반영한 재료 부담은 매출 대비 5.16%포인트 악화됐다.

반대로 제조 인건비는 1.28%포인트, 제조 감가·상각은 0.76%포인트, 기타 제조원가는 2.89%포인트 개선되어 자동화와 가동 효율 개선에 따른 고정비 분산과 원가 체질 개선은 있었지만,

그 개선분을 원재료 부담이 대부분 상쇄해 버렸다.

반면 26.1Q 분기보고서 주석 32(비용의 성격별 분류)와 주석 29(판관비의 세부 항목)를 결합하면, 이 스토리가 달라졌음을 확인할 수 있다.

| 항목 | 2025년 1Q 매출비중 | 2026년 1Q 매출비중 | 변화 |

|---|---|---|---|

| 원재료+재공재고 변화 | 30.02% | 33.45% | +3.43%p |

| 제조 인건비 추정 | 20.14% | 14.01% | -6.13%p |

| 제조 감가·상각 추정 | 6.34% | 4.58% | -1.76%p |

| 외주용역비 | 2.12% | 3.43% | +1.31%p |

| 기타 제조원가 추정 | 7.99% | 6.20% | -1.79%p |

| 매출원가 | 66.60% | 61.66% | -4.94%p |

| 매출총이익률 | 33.40% | 38.34% | +4.94%p |

26.1Q에도 원재료 부담은 오히려 악화됐다.

원재료와 상품의 매입은 25.1Q 725.8억원에서 26.1Q 976.0억원으로 증가했다.

제품과 재공품 증감 효과를 합친 순재료 부담도 425.1억원에서 695.1억원으로 증가했다.

매출 대비 비중은 30.02%에서 33.45%로 3.43%p 악화됐다.

사업보고서는 주요 원재료가 CARBIDE와 HSS이고, 주요 원자재인 텅스텐 가격이 급격하게 상승하고 있으며, 회사가 비축 재고와 대량 구매 협상력으로 조달 비용을 최소화한다고 설명했다.

그런데도 GPM은 4.94%p 개선됐다.

이것은 원재료 하락에 따른 마진 개선이 아니었다.

오히려 원재료 부담이 매출 대비 3.43%p 악화됐는데도, 제조 인건비 비중이 6.13%p 하락하고 제조 감가·상각 비중이 1.76%p 하락했으며 기타 제조원가 비중도 1.79%p 하락했기 때문에 매출원가율이 66.60%에서 61.66%로 낮아졌다.

즉 2026년 1분기의 마진 개선은 원재료 부담 증가를 가격·믹스·가동률 레버리지·고정비 희석이 압도한 결과였다.

특히 제조 인건비 비중 하락이 가장 컸다.

25.1Q 제조 인건비 추정치는 285.2억원이었고 26.1Q에는 291.1억원으로 절대금액은 거의 그대로였다.

반면 매출은 1,416.2억원에서 2,077.8억원으로 46.7% 증가했다.

따라서 제조 인건비가 매출에서 차지하는 비중은 20.14%에서 14.01%로 급락했다.

이는 인건비 절대 절감이라기보다 생산능력은 유지되는 가운데 가동률 확대에 따른 고정비 분산 효과였다.

제조 감가·상각도 같은 구조였다.

제조 감가·상각 추정치는 89.7억원에서 95.1억원으로 소폭 증가했지만,

매출이 훨씬 빠르게 증가하면서 매출 대비 비중은 6.34%에서 4.58%로 낮아졌다.

즉 자동화 투자로 감가상각비가 사라진 것이 아니라, 증설·자동화 설비가 더 큰 매출을 처리하면서 단위 매출당 감가상각 부담이 낮아진 것이었다.

유안타 리포트에서 자동화 효과로 동일 장비 대비 생산능력 25~30% 개선, 가공 공정 불량률 약 50% 감소, 코팅 공정 불량률 42% 감소, 전체 불량률 1%대에서 0%대로 하락했다고 설명한 것은 26.1Q 고정비 희석과 수율 개선 해석을 뒷받침한다.

결론적으로 25년 연간은 ‘C 구조 개선은 확인되지만 P가 원재료 충격을 완전히 이기지 못한 구간’이었고,

26.1Q는 Q 확대가 절대 매출 증가를 이끌면서 P와 믹스 개선이 추가로 들어와 마진율까지 끌어올린 구간이다.

따라서 최근 GPM 38% 돌파는 협상력 개선의 신호로서 원재료 상승을 이겨낸 가격 전가와 운영 레버리지의 결과로 해석해야 한다.

가격 전가력

회사 매출의 약 87%가 수출이고 60여 개국으로 분산돼 있으며, 상위 5대 매출처 비중이 11.88% 수준이고 10%를 넘는 단일 고객은 없다.

따라서 특정 대형 고객 하나에 종속된 형태가 아니라서 가격 협상력은 대등한 수준으로 볼 수 있다.

비용(특히 원재료) 전가력

원재료 측면에서는 사업보고서가 CARBIDE와 HSS를 주요 원재료로 적시하고, 그중에서도 텅스텐 가격 급등을 핵심 위험으로 꼽는다.

즉, 와이지-원이 맞닥뜨린 원가 압박은 회사 내부 문제가 아니라 글로벌 공급 충격이다.

25년에는 전년 대비 순재료 부담 증가는 약 507.8억원이다.

같은 기간 매출 증가는 약 643.9억원으로 매출총이익 증가는 약 192.8억원에 그쳤고 GPM은 0.53%포인트 하락했다.

이 결과만 놓고 보면, 25년 연간 원재료가 전가는 “상당 부분 전가했지만 마진 방어에는 불충분했다”고 봐야 한다.

다만, 26.1Q는 텅스텐 가격 상승이 재고자산 판매와 제품 가격 인상을 동시에 유발하며,

특히 상위 업체들은 3개월 이상 재고를 들고 있어 기존 저가 원재료로 만든 재고를 인상된 가격으로 판매할 수 있다고 지적했다.

또 2nd tier 이하 업체들은 재고와 현금 유동성이 상대적으로 약해 경쟁 강도가 완화될 수 있다고 봤다.

이러한 시장 환경에 따라 원재료가 상승의 상당 부분을 가격 인상으로 반영했고, 앞서 본 것처럼 26.1Q GPM은 38.34%까지 올라왔다.

즉, 2025년은 가격 인상 효과가 원가 충격을 따라잡는 과정이었고, 2026년 1분기는 그 시차가 플러스로 뒤집힌 첫 구간으로, 가격 전가력이 없다기보다 시차를 두고 작동한다고 봐야 한다.

자본배치

차입조달

와이지-원은 차입의 절대 규모를 키웠지만, 만기 분산·현금 증가·운전자본 완충력 개선으로 유동성 스트레스를 낮추는 방향으로 구조를 정리하고 있다.

사업보고서 25년말 유동자산은 6,404억원, 유동부채는 5,800억원이었고,

26.1Q에는 각각 7,495억원과 6,430억원으로 늘었다.

현금및현금성자산도 24년말 386억원에서 25년말 564억원, 26.1Q 903억원으로 증가했다.

결국 25년 유동비율은 110.41%, 부채비율은 170.78%, 차입금의존율은 53.08%로,

24년 대비 유동비율은 개선됐지만 차입금의존율은 상승했다.

최근 5년 흐름을 보면, 총차입금은 21년 4,237억원, 22년 4,748억원, 23년 5,155억원, 24년 5,581억원, 25년 6,244억원, 26.1Q 6,878억원이다.

| 구분 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 1Q |

|---|---|---|---|---|---|---|

| 총차입금 추이 | 4,237억원 | 4,748억원 | 5,155억원 | 5,581억원 | 6,244억원 | 6,878억원 |

| 현금및현금성자산 | 358억원 | 435억원 | 313억원 | 386억원 | 564억원 | 903억원 |

| 순차입금 | 3,865억원 | 4,301억원 | 4,833억원 | 5,183억원 | 공시상 별도 미제시 | 공시상 별도 미제시 |

| 영업현금흐름 | 909억원 | 131억원 | 402억원 | 509억원 | 383억원 | 분기치 별도 |

공시 주석 기준의 상세 차입 구조는 다음과 같다.

| 구분 | 24년말 | 25년말 | 26.1Q |

|---|---|---|---|

| 유동 차입금·사채 | 4,394.2억원 | 4,866.0억원 | 5,143.6억원 |

| 비유동 차입금·사채 | 1,106.2억원 | 1,378.1억원 | 1,734.7억원 |

| 합계 | 5,500.4억원 | 6,244.1억원 | 6,878.3억원 |

| 유동비율 | 105.57% | 110.41% | 분기 공시상 직접 제시 없음 |

| 순운전자본 | 298.5억원 | 603.7억원 | 1,065.1억원 |

이자가 더 늘지 않았다는 점은 중요하다.

25년 연결 이자비용은 303.0억원, 24년은 305.4억원으로 거의 비슷하다.

차입 잔액은 증가했지만, 이자비용이 유지됐다는 것은 비싼 단기 조달을 장기화하거나, 은행 차입을 회사채로 일부 대체하는 등 차입 구조 리파이낸싱과 금리·만기 조정에 성공했다는 뜻이다.

정리하면, 차입조달은 안정화됐지만, 그 의미는 차입이 줄었다는 뜻이 아니라, 유동성 방어력이 함께 올라가고 조달 만기가 분산되면서 버틸 수 있는 ‘구조’가 됐다는 뜻이다.

25년 연결 CAPEX 574억원과 25~26년 자동화·해외 CAPA 증설 계획을 감안하면, 와이지-원은 아직 투자모드에 있다.

자본배치의 질을 더 높이려면 이제는 차입 확대 → 증설 → 생산성 개선이 차입 축소 → FCF 확대로 넘어가는 구간이 확인돼야 한다.

희석 가능성

와이지-원은 최근 3년간 실제 희석을 경험했지만, 26.5월 현 시점에 확인 가능한 잠재 희석의 상당 부분은 소멸했다.

최근 3년간 확인되는 핵심 희석 이벤트는 아래와 같다.

| 연도 | 수단 | 규모 | 자금/조건 | 목적 | 희석 영향 |

|---|---|---|---|---|---|

| 2024.01 | 제3자배정 유상증자 보통주 | 300만주 | 195억원 | 운영자금, 매입채무 상환·임금 지급 | 회사 공시 증자비율 8.77% |

| 2026.02 | 상환전환우선주 8·9 전환 | 361.99만주 | 현금유입 없음 | 기존 우선주의 보통주 전환 | 보통주 수 3,357만 → 3,719만주 |

| 2026.02 | 제이피엘 유상증자 참여 | 70.4백만원 | 연결범위 확대 | 종속기업 편입 | 모회사 자체 희석 아님 |

24년 유상증자는 고수익 성장투자 자금이라기보다 운영자금, 특히 매입채무 상환과 임금 지급 등 운전 자금을 채권이나 내부현금흐름만으로 조달하지 못했고, 기존 주주에게 지분 희석을 전가했기 때문에 자본배치 관점에서는 마이너스이며 주주 친화적으로 보기는 어렵다고 생각되었다.

물론 26.1Q 사업보고서상 예정된 희석 가능성은 존재하지 않는다.

M&A와 해외 확장, 자동화 설비 투자

M&A·해외 확장은 숫자보다 성격이 중요하다.

와이지-원의 최근 확장 방식은 큰돈을 들여 전혀 다른 사업을 사는 방식이 아니라,

생산·유통 거점을 보강하고 자회사 지분 구조를 정리하는 방식에 가깝다.

회사의 연혁상 확인되는 최근 해외 확장 사건은 2023년 YG-1 INDIA PRIVATE LIMITED 설립, 25년 호주 법인의 유상감자에 따른 연결 제외, 2026년 2월 이노자드 지배력 획득과 제이피엘 유상증자 참여, 그리고 Regal Cutting Tools·태국 법인의 비지배지분 취득이다.

특히 25년 사업보고서는 25년 연결 CAPEX 574억원이 해외법인과 국내 공장단위별 CAPA 증설 및 원재료 가공, 코팅 설비 투자에 사용됐다고 명시했다.

이는 와이지-원이 해외 확장을 M&A만이 아니라 설비와 현지 CAPA 투자로 병행한다는 뜻이다.

최근 3년의 핵심 사례를 표로 정리하면 다음과 같다.

| 연도 | 국가/법인 | 형태 | 공시상 투자규모 | 사업영역 | 기대 시너지/CAPA | 재무영향 평가 |

|---|---|---|---|---|---|---|

| 2023.01 | YG-1 INDIA PRIVATE LIMITED | 법인 설립 | 미공시 | 인도 거점 확대 | 인도 판매·유통·현지 대응 강화 | 개별 매출·이익 기여 미공시 |

| 2025 | 해외법인·국내공장 | CAPEX | 574억원 | 생산 CAPA, 원재료 가공·코팅 | 생산능력 및 수율 개선 | 투자성 지출 확대, 단기 FCF 압박 |

| 2026.02 | Regal Cutting Tools, Inc. | 비지배지분 취득 | 2.136백만달러 | 북미 자회사 지배구조 정리 | 100% 지분화로 이익 귀속률 상승 | 연결 매출 증분보다 NCI 감소 효과가 큼 |

| 2026.02 | 주식회사 이노자드 | 유상증자 참여·지배력 획득 | 22.96억원 | 관계기업→종속기업 전환 | 신사업/기술 내재화 가능성 | 취득자산·부채·영업권은 식별 중 |

| 2026.02 | 제이피엘 주식회사 | 유상증자 참여 | 0.70억원 | 종속기업 편입 | 연결범위 확대, 소규모 볼트온 | 금액 작아 재무영향 제한적 |

| 2026.03 | YG-1 (THAILAND) CO., LTD. | 비지배지분 취득 | 2,210천THB | 해외 생산/판매 지분 정리 | 지분율 75%로 상향 | 연결 귀속이익률 소폭 개선 |

이 가운데 실질적 의미가 가장 큰 것은 이노자드 지배력 획득과 Regal Cutting Tools 100% 지분화다.

이노자드는 26.2.6일 유상증자 참여로 767,018주를 22.96억원에 취득하면서 관계기업에서 종속기업으로 변경됐다.

분기보고서는 이 거래의 취득자산·인수부채·영업권이 아직 식별 중이라고 설명한다.

이는 곧 아직은 성과보다 옵션 가치의 단계라는 뜻이다.

반면 Regal Cutting Tools는 비지배지분 취득으로 지분율을 100%까지 높였기 때문에,

인수 이후에는 북미 자회사에서 발생하는 이익이 비지배지분으로 빠져나가지 않고 모회사 귀속으로 집계되는 효과가 생긴다.

이런 자본배치가 좋은 이유는 “작아서”가 아니라 “본업 인접성”이 높아서다.

와이지-원은 절삭공구 단일사업 구조이고, 글로벌 유통·생산 네트워크 확대가 곧 시장점유율 경쟁력과 직결된다.

25년 기준 수출 비중은 87%, 26.1Q에도 82%가 수출이다.

따라서 해외 법인 지분 정리나 현지 CAPA 확충은 본업과의 연결성이 높다.

물론 해외 법인 M&A, 해외 확장 효과가 숫자로 증명되는 단계는 아니기에 “증명된 성장엔진”으로 보기는 어렵고 “낮은 실패확률의 분산형 확장”이라고 보는 것이 정당한 평가라고 생각된다.

또한, 유안타 리포트에서 자동화 공장 투자와 서운 2공장 계획이 생산능력 25~30% 개선, 가공 공정 불량률 50% 감소, 코팅 공정 불량률 42% 감소를 제시한것과 같이 와이지-원의 CAPEX는 단순 생산 능력 확충이 아니라 수율과 throughput을 동시에 높이는 투자다.

주주환원

주주환원은 배당 중심이다.

회사는 25년 현금배당 총액 70.67억원, DPS 190원, 연결 현금배당성향 27.9%를 제시했고, 24년은 59.51억원·160원·35.7%, 23년은 95.74억원·280원·40.8%였다.

연속 결산배당 횟수는 21회, 최근 3년 평균 배당수익률은 3.7%다. 동시에 회사는 배당성향 목표를 20~40% 범위로 제시하면서도 자사주 매입·소각은 현재 고려하지 않는다고 명확히 밝혔다.

| 구분 | 2023 | 2024 | 2025 |

|---|---|---|---|

| 현금배당금총액 | 95.74억원 | 59.51억원 | 70.67억원 |

| 연결 현금배당성향 | 40.8% | 35.7% | 27.9% |

| 보통주 DPS | 280원 | 160원 | 190원 |

| 현금배당수익률 | 4.7% | 3.0% | 3.4% |

배당에는 소득세라는 비용이 부과된다는 점을 생각하면 개인적으로 선호하는 자본배치는 아니다.

와이지-원의 밸류에이션

25년 지배주주순이익 252.9억원 기준 trailing PER은 약 16.3배로 싸 보이지는 않는다.

하지만 26.1Q 실적을 단순 연율화하면 매출 8,311억원, 영업이익 1,554억원, 당기순이익 1,030억원 수준이다.

그리고 1분기는 대체로 매출과 이익 측면에서 바닥일 때가 많기 때문에 이는 상당히 보수적인 26년 추정치가 된다.

이를 기준으로 측정한 fPER은 5.75 수준으로 내려간다.

즉 시장이 아직 25년 PER에 머물러 있다면, 현재의 시장 환경을 감안했을 때 과도한 저평가다.

와이지-원의 다른 경쟁사들은 재무 정보를 찾아보기 힘들었고,

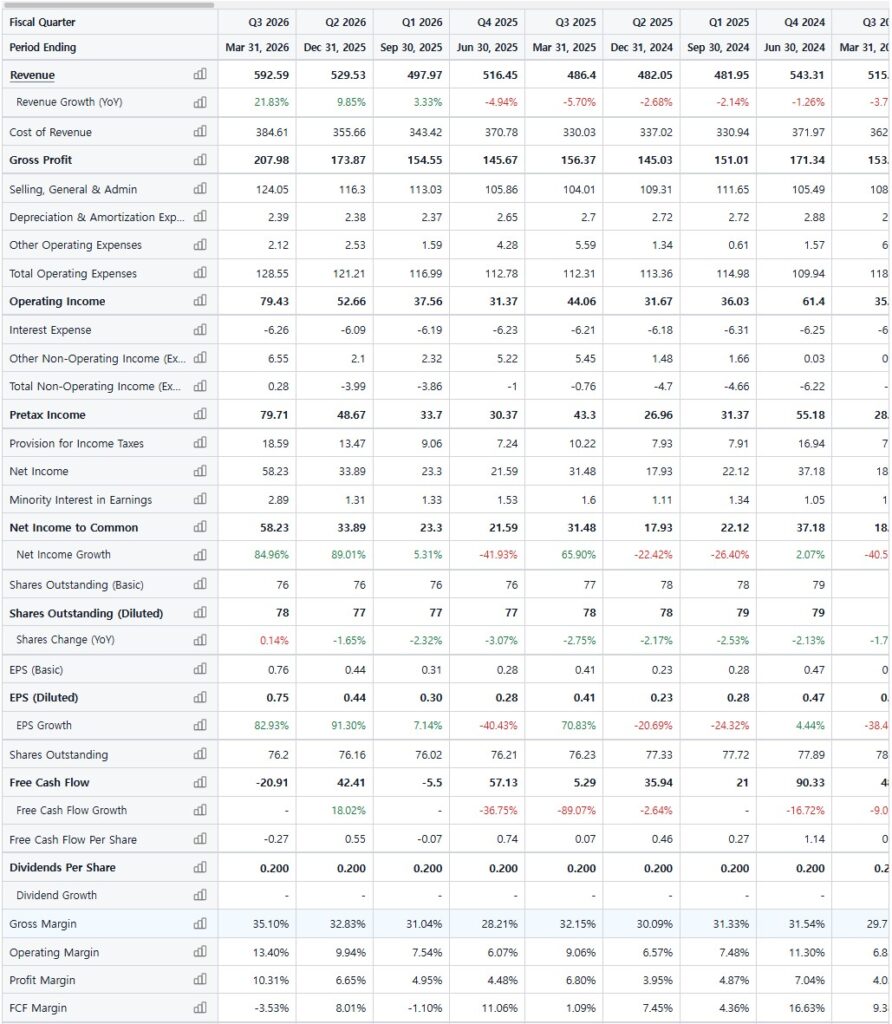

미국의 경쟁사 Kennametal Inc. (KMT : NYSE)의 재무정보만 확인할 수 있었는데,

매출은 26.1Q 기준 3.22조원 정도로 와이지-원의 15~16배 매출을 내는 회사인 건 사실이다.

하지만 이 회사의 26.1Q GPM은 35.10%, OPM은 13.40%, NPM은 10.31%로 수익성 측면에서 와이지-원보다 낫다고 보여지지는 않으며, 매출 성장 추이도 와이지-원에 비해 일관된 방향성을 보여주고 있지 못하다.

(KMT 최근 실적에서 더 확인할 수 있는 것은 전체적인 절삭공구 시장이 턴어라운드하고 있으며,

그 폭이 와이지원에서 더 크게 나타나고 있다는 것이다. 따라서 향후 와이지-원의 성장 확률을 더 높게 평가할 수 있다.)

규모의 경제가 충분한 수익성으로 이어지지 못하고, 성장성까지 낮다면 더 나은 투자 대안으로 보기 어렵다고 생각한다.

그럼에도 26.1Q 순이익을 연율화한 fPER은 7.87로 와이지-원에 비해 프리미엄을 받고 있다.

따라서 앞으로 실적 발표를 통해 와이지-원의 성장성이 경쟁사 대비 더 우월함을 입증한다면 앞으로 와이지-원에 대해 더 큰 수익을 기대할 수 있을 것으로 전망한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.