엠아이텍에 대한 투자 아이디어를 확인하려면 이 글을 참고하면 된다.

이 글에서 사용된 데이터는 이 파일(241002 엠아이텍 수출통계.xlsx)에서 확인하면 된다.

엠아이텍 주가가 단기에 상당히 올랐다. 하지만 팔 이유는 없다. 버핏 형님이 말하셨듯이,

단타 매매를 즐기는 주식 거래자나 투기꾼을 투자자라 부르는 것은, 원나잇 스탠드를 즐기는 바람둥이를 로맨티스트라 부르는 것과 같다.

IR 담당자 통화 내용 공유

Q-1. 8월 수출 데이터가 소폭 감소했는데 10월초 유통사 변경(올림푸스 < 후지메디컬스) 때문에 감소한 것인지?

A-1. 8월은 유럽/미국 휴가철이라 수술이 줄기 때문에 수출도 감소한 것이다.

Q-2. 유통사가 변경되면 판가를 인상하여 계약할 가능성이 높은지?

A-2. 컴플라이언스 때문에 계약조건을 직접적으로 알려주는 것은 어려우며,

10.13~16일 엠아이텍이 유럽 최대 소화기 내과 학회(UEG Week)에 참석하여 마케팅을 계획중인데 끝나고 종합적으로 회사 상황에 대한 보도자료 배포가 예정돼 있으며,

이를 통해 계약의 대략적인 내용도 확인할 수 있을 것이다.

Q-3. 전공의 파업사태로 인해 사업에 영향이 크지는 않은지?

A-3. 엠아이텍은 비주력 사업 정리 후 남은 사업이 크게

1. 후지필름 상품 유통,

2. 비혈관 스텐트 제품 국내 판매,

3. 비혈관 스텐트 제품 해외 수출(해외 유통사를 통한 판매)

로 나뉘어진다.

국내 매출의 상당 부분이 1. 후지필름 상품 유통인데, 전공의 파업으로 인해 영향을 받지만 이익 기여도가 낮기 때문에 이익성장에 미치는 영향이 미미하다.

대학 병원에서도 소화기 내과 진료는 차질없이 진행되고 있고, 매출 감소분은 적극적인 지방 대리점 영업을 통해 보전하려고 노력하고 있어서 국내 스텐트 매출은 영향이 적다.

Q-4. 생분해성 스텐트, 다이어트 스텐트 진행 상황은?

A-4. 생분해성 스텐트는 25년 식약처 허가를 계획하고 있으며, 시판은 26년중 이뤄질 것으로 예상하고 있으며,

다이어트 스텐트는 코로나 영향으로 개발이 중단되었다.

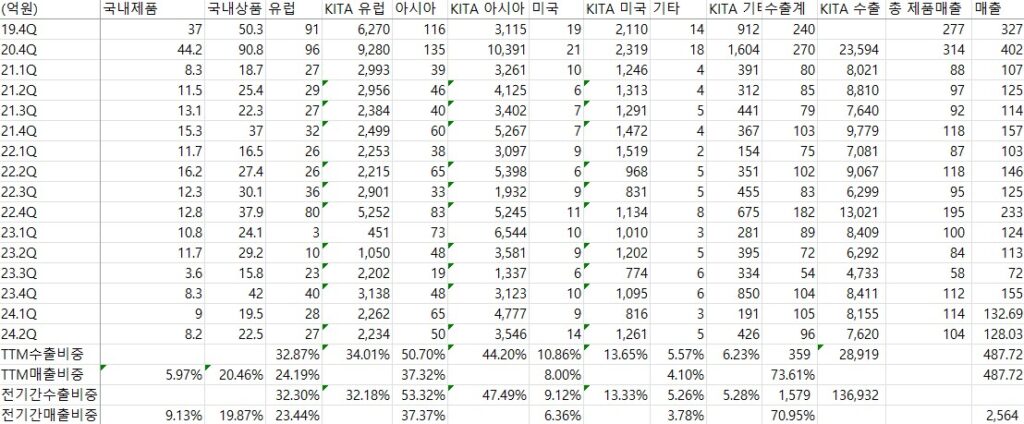

엠아이텍 매출 구성 : 전공의 파업은 제한적 영향

엠아이텍이 혈당측정기, 쇄석기 사업을 정리하면서,

1. 후지필름의 의료기기(상품)을 국내에 유통하는 매출과

2. 비혈관 스텐트(제품)를 생산하여 국내에 판매하는 매출,

3. 비혈관 스텐트(제품)를 생산하여 유통사를 통해 해외에 판매하는 매출

이렇게 세 가지로 회사 매출이 구분된다.

IR 담당자는 국내 매출 감소분이 대부분 국내 상품에서 발생했다고 언급했는데,

24.2월 전공의 파업 이후 24.1~2Q 국내 상품 매출 구성을 살펴보면,

19.1Q~24.2Q 동안 20% 수준이었으나 24.1~2Q에는 이 비중이 16.1%로 감소하여 사실임을 확인할 수 있다.

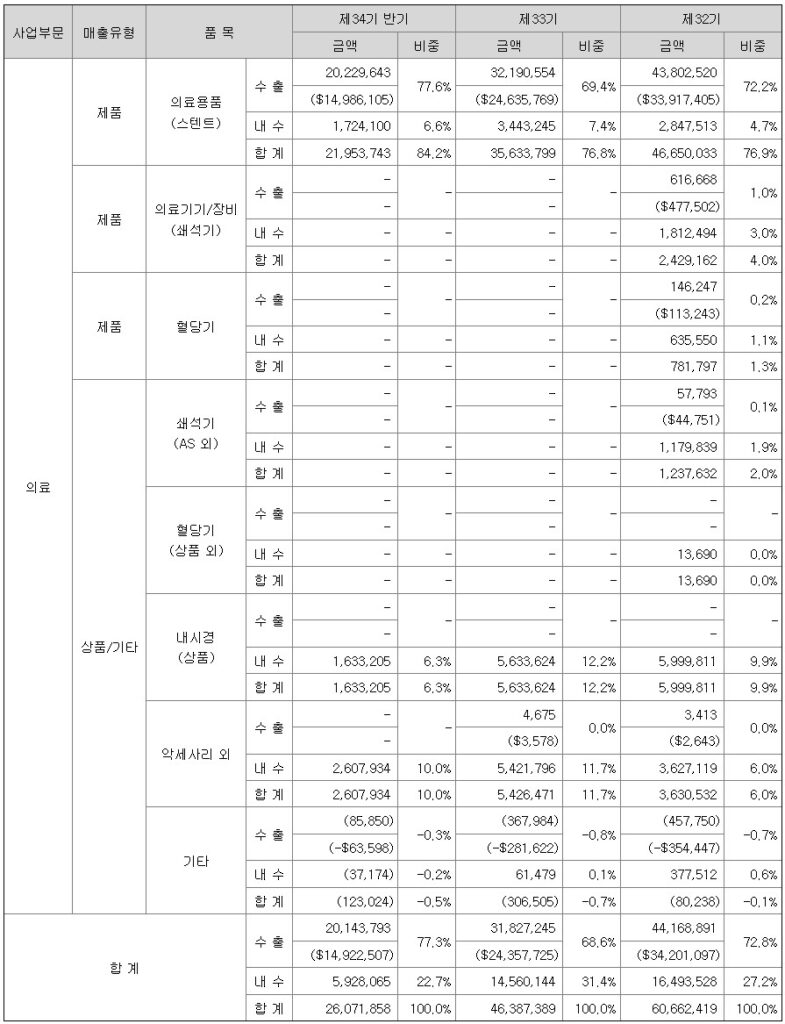

국내 상품 매출이 영업이익 기여도가 높지 않은지 회귀분석을 통해 검증해보면,

통계량 유의성이 0.07로 나와 영업이익에 대한 설명력이 부족하다는 것을 알 수 있다.

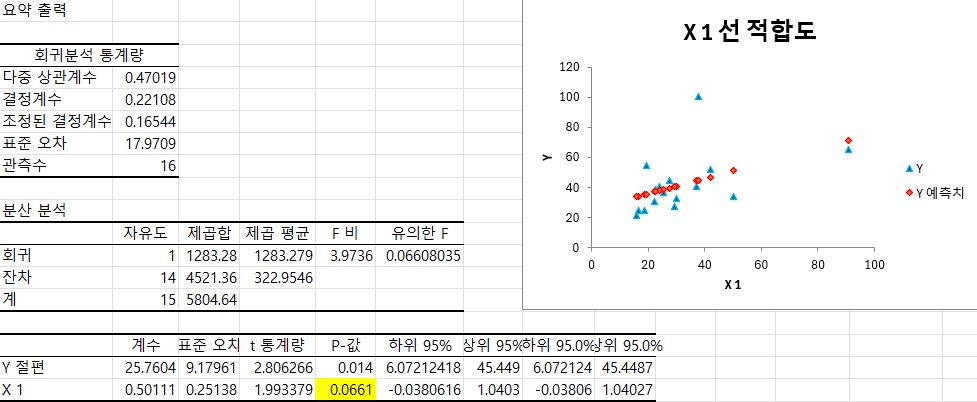

반면, 국내/해외 제품 매출은 회귀분석을 통해 검증해보면 0.035로 영업이익에 대한 설명력이 높다.

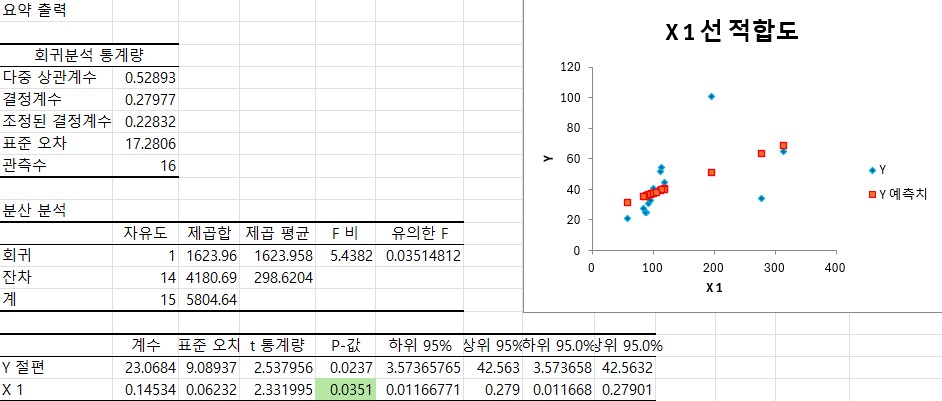

그리고 제품 수출 매출의 경우 유의성이 0.021로 가장 영업이익을 잘 설명한다는 것을 알 수 있다.

결론적으로, 엠아이텍의 이익을 측정하기 위해서는 수출 통계가 가장 중요한 변수이다.

이런 점에서 19.1Q~24.2Q 동안 매출에서 수출이 차지하는 비중이 70.95%였는데,

지난 1년 동안 이 비중은 73.61%로 증가하였으며,

24.1~2Q에는 77%로 증가했다는 것은

매출의 ‘질이 좋아졌다’는 것을 의미한다.

해자의 확장

의료기기의 중요한 해자는 신뢰성과 의사들이 실제 환자들에게 사용하여 축적되는 레퍼런스이다.

UEG Week는 이러한 신뢰성을 확장해나갈 중요한 계기이며, 엠아이텍은 과거 UEG마다 참석하여 향후 영업 방향을 발표하고 보도자료를 배포하였었다.

한국인 ‘손기술·영업력’ 세계에서 통하다 (mtn.co.kr)

19년에는 핸드메이드 스텐트의 강점을 설명하고,

향후 비만 스텐트, 생분해성 스텐트 등 제품 개발 동향을 소개했다.

엠아이텍 美 보스톤사이언티픽과 상생 및 공존 예상” | 한국경제

22년에는 보스톤사이언티픽과의 인수가 중요한 화두였다.

또한, 생분해성 스텐트 개발 동향, 수술현장 수요에 대한 대응력 등을 강조했다.

23년에는 보스턴 사이언티픽의 엠아이텍 인수 무산, 유럽 CE MDR 인증 문제 등으로 인해 수출도 저조하고 적극적인 마케팅이 이뤄지지 못했지만,

올해는 새로운 유통사를 선정하고 인증 문제도 해결되었기 때문에 달라진 톤으로 적극적인 마케팅 활동을 전개할 것으로 보이며,

UEGW 이후 투자자들에게 보도자료로 어떤 비전을 제시하게 될 것인지 기대된다.

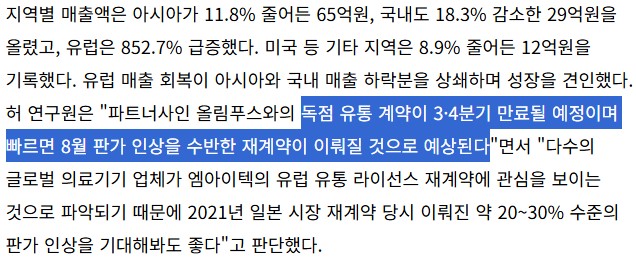

엠아이텍은 GPM을 높일 협상력이 있는가?

SK증권 “엠아이텍, 40%대 영업이익률 기록” 목표가 상향 – 파이낸셜뉴스

기사 및 SK증권 리포트에 따르면 다수의 글로벌 의료기기 업체가 유럽 유통 라이센스 재계약에 관심을 보였으며,

그 결과 후지 메디컬스가 10.1일부터 유통사로 선정된 것이므로,

과거 21년 일본 재계약 당시 20~30% 가격이 인상되었던 것을 감안하면,

이번에도 대폭의 판가 인상이 기대된다.

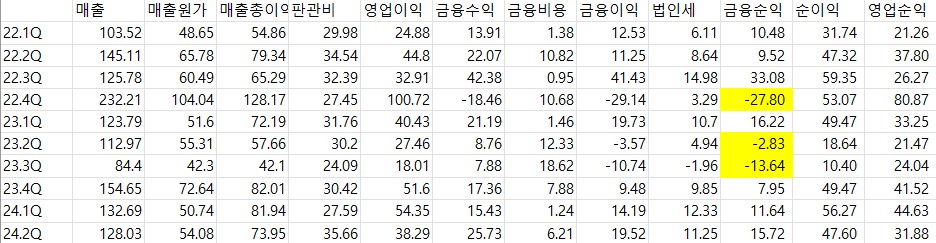

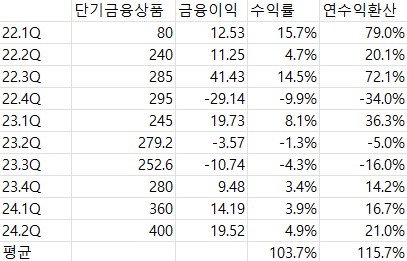

높은 금융이익, 훌륭한 자본배치

엠아이텍은 모회사를 통해 자본 대비 상당한 규모의 단기성 금융자산을 투자하고 있다.

법인세를 차감한 뒤 평균적으로 발생하는 금융 순이익을 산정하여 이러한 투자가 타당한 것인지 자본배치 성과를 평가해보았다.

금융수익에서 금융비용을 차감한 금융이익에서 법인세를 비례적으로 차감한 금융순익을 구해보면 22.4Q, 23.2Q, 23.3Q에 손실이 났으나, 나머지 분기에서는 이를 상회하는 이익을 냈다.

사업보고서상 투자 금융상품을 확인하여 분기 수익률을 산정하고, 이를 연수익으로 환산하여 기하평균을 내면 115.7%이다.

최근 10개 분기 평균 수익률이 이 정도면 훌륭한 자본배치로 평가할 수 있다.

결론 : 멀티플이 올랐지만 팔아야 할 이유는 없다

최근 한두달에 걸쳐 상당히 주가가 올라서 멀티플도 올라왔다.(과거 12개월 기준 16.04)

하지만, 회사가 해자를 확장해나가는 전략, 유통사 변경으로 인해 증명되게 될 협상력의 우위 등을 고려하면 아직 회사의 잠재력이 충분히 반영된 주가가 아니라고 생각한다.

진정한 가치투자자들을 동료로 모집하고 있습니다.

모집글을 읽어보시고 공감이 가신다면 텔레그램 채널을 플랫폼으로 활용하고 있으니 참여해주시면 감사하겠습니다!

안녕하세요

처음 댓글 남기네요

항상 잘보고 있어요. 너무 감사드립니다

엠아이텍 저도 관심있던 종목입니다

제 고민은요

수작업, 즉 사람이 직접해야하고

흔히 얘기하는 증설? 하려면

노하우 습득 기간도 필요할거고

공장에 기계를 증설하는 개념이 아닌것 같아

Q의 향후 증가를 어떻게 보시는지

궁금합니다

그래서 사업보고서에 고용 현황을 보면 회사가 향후 업황을 어떻게 전망하는지 알 수 있다고 생각합니다. 22~23년에는 쇄석기, 혈당측정기 등 사업 정리 때문에 스텐트 생산직만의 인력 변화를 명확히 볼 수 없었는데 이제 앞으로는 단일 부문이기 때문에 가시성이 높아질 것으로 보고 있습니다.

수출데이터는 어떻게 확인하시는지요?

저는 무역협회 통계를 주로 사용하는데 그러면 20일 경 전월 데이터를 볼 수 있습니다. 조금 더 빨리 업데이트하려는 분들은 TRASS 수출 잠정치를 활용하시기도 하더라구요.