방안에서 혼자 많은 시간을 보내야 했던 코로나 시기 많이 들었던 정승환님의 ‘언제라도, 어디에서라도’ 라는 곡이다. 그리고 잠시 이별하게 될 내가 하고 싶은 말이 담겨 있어서 LTO 멤버들에게 공유하고 싶다.

언젠가 만날 긴 터널 끝에서 너를 기다릴게 좋은 바람 다시 불어오면 웃으며 이 노랠 부르자

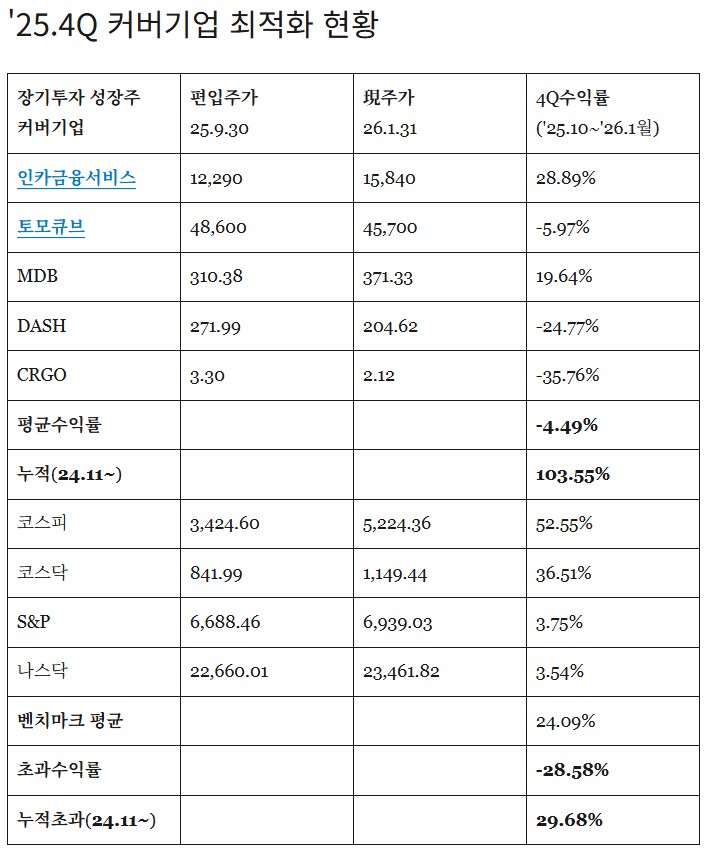

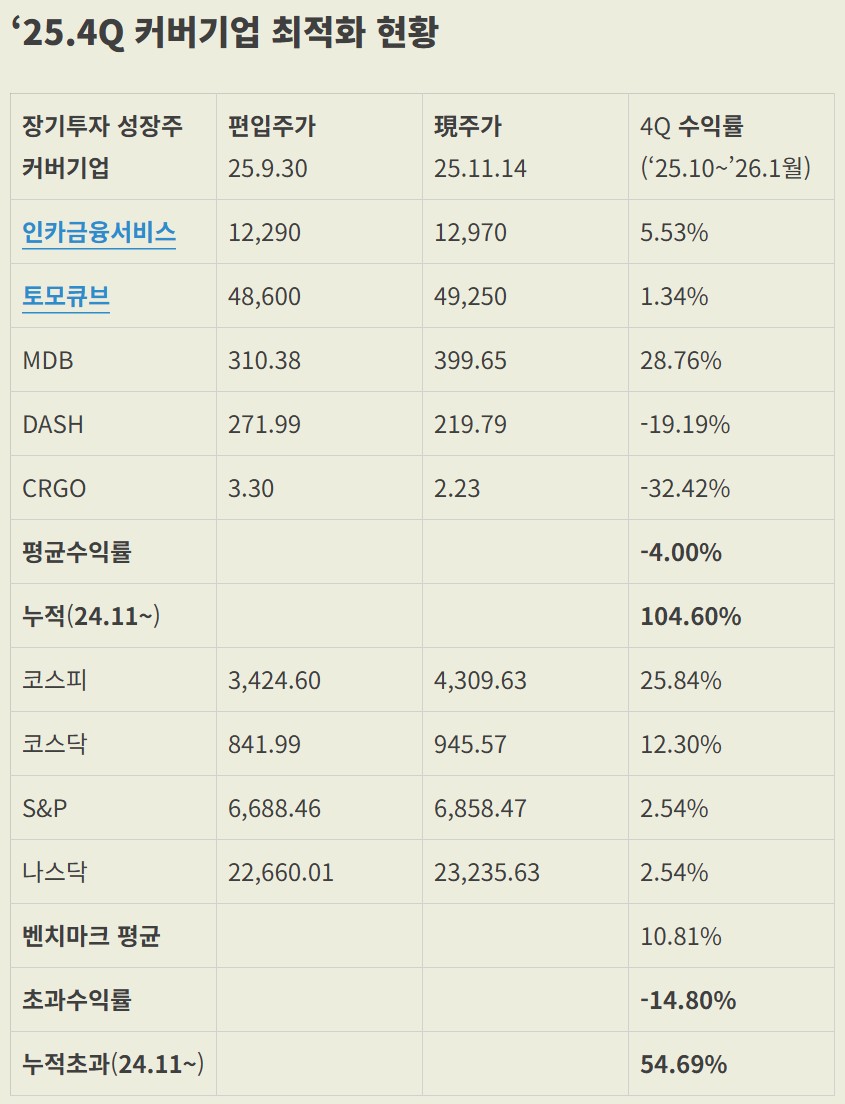

LTO 커버기업 성과

이번 분기는 세 분기 연속 시장보다 아웃퍼폼했던 기록이 깨졌고, 초과수익 상당부분을 반납했다.

물론 지금까지 누린 수익에 감사해야 되겠지만, 앞으로 더 나아가기 위해 더 개선할 과제가 무엇인지 고민이 필요하다고 생각했다.

LTO 투자 아이디어 체계 개편

기존의 6가지 관점을 5가지 관점으로 정리했다. 항목별로 다룬 내용이 일부 중복되거나 모호한 점이 있었는데, 이를 논리적이고 명료하게 정의하려고 노력했다.

정리한 새로운 체계를 통해서는 새롭게 추가된 정보가 기업 내재가치에 미치는 영향을 보다 정확히 평가하고, 내용이 자연스러운 논리적 체계를 이루도록 하였다。

기존의 체계는 BM의 이해가 기업의 사실적 측면을 다루는 데 비해 다른 목차들은 기업을 평가하는 내용이어서 좀 이질적이었던 거 같다. 이런 부분을 좀 정리했으니, 참고하면 좋을 거 같다.

모든 관점들은 우선 기업의 실적을 토대로 현황을 분석하고, 이에 대해 가치평가를 하는 순서로 구성된다.

1. 성장성 : 시장과의 관계

세부 매출의 구분 및 매출 추이 – FACT

기존의 성장성 검토는 매출의 성장을 검토하기 때문에, 기업 매출이 어떤 세부 섹터별로 나오고, 그 추이는 어떻게 되는지 검토하는 것이 분석의 전제가 된다.

상품/서비스가 제공하는 가치

시장을 정의하기 위해서는 소비자에게 기업이 제공하는 가치가 무엇인지 명확히 이해해야 한다.

음식 자체를 만드는 것은 DASH가 아니라 식당일 것이다. DASH는 ‘음식 배달 서비스‘를 제공하는데, 이로부터 제공되는 가치는 ‘소비자의 편의성’이다.

제공되는 가치가 명확히 정의되지 않는다면 그로 인해 형성되는 시장도 정의하기 어려울 것이다. 이는 사람들이 왜 돈을 지불하는지와 연결되며, 그런 사람들이 어디에 있는지에 따라 타겟 시장이 정의된다.

TAM(Total Addressable Market)

상품/서비스가 제공하는 가치를 중심으로 회사가 장악하려고 하는, 그리고 투자자가 기업이 장악할 것이라고 기대하는 시장을 명확히 정의해야 한다.

메가트렌드 : 시장 성장의 논리

기업이 속해있는 시장이 가파르게 성장하고 있다는 논리가 된다.

초기 투자 아이디어들에서 상당히 강조했었는데, 최근 투자 아이디어에서는 구체적으로 밝히지 않았던 거 같다.

직접적으로 영향을 미치는 메가트렌드, 혹은 메가트렌드와의 인과관계를 명확히 밝혀야 한다.

인카금융서비스는 고령화와 국민 건강보험의 재정악화, 민간 보험 수요 증가, 토모큐브는 첨단 의료기술 개발과 동물실험 폐지, DASH는 소비자의 편의성 추구 경향, 여가 시간의 가치 제고, MDB는 AI 데이터 관리 중요성 강화, CRGO는 물류 시장 디지털화, HIMS는 원격 의료의 편의성이 배후에 자리잡고 있는 메가트렌드이다.

2. 경제적 해자 – 점유율 유지/확대 논리 : 경쟁사와의 관계

회사가 보유하고 있는 경제적 해자의 논리 : FACT

팻 도시의 경제적 해자를 읽어보면 경제적 해자의 논리를 1) 무형자산(브랜드가치, 특허 등), 2) 전환비용, 3) 네트워크 효과, 4) 모방할 수 없는 비용상 우위 네 가지로 유형화하고 있다.

회사가 보유한 해자의 근거가 무엇인지 명확히 밝혀야 한다.

해자의 넓이와 깊이, 점유율 변화에 대한 판단

해자의 깊이는 해자의 근거가 얼마나 오래 유지될 수 있을지에 대한 시간적 관점이다. 해자의 넓이는 경쟁사가 얼마나 용이하게 이 해자를 건널 수 있을지 난이도 관점이다.

이를 통해 시장에서 점유율이 앞으로 어떻게 변할지 판단하게 된다.

1+2 중간 결론 – 회사의 매출이 증가할 것인가?

시장이 성장하고, 점유율이 확대된다면 당연히 회사의 매출은 증가할 것이다. 앞으로 미래 매출을 판단함에 있어 가장 대표성이 높은 핵심 요소를 확인하고, 그 핵심 요소가 어떤 값을 갖느냐를 기준으로 적정한 시나리오를 구성하여 미래 매출 추이를 분석해본다.

인카금융서비스에 있어서는 핵심요소가 설계사수이다. 매출 채널로서 비중 측면에서 보험사와의 협상력에 영향을 미치며, 보험계약을 체결하는 물리적 플랫폼이 설계사라는 점에서 전체 보험판매 시장에서 점유율을 결정지으며, 시장 전반의 성장도 반영한다.

토모큐브의 경우 핵심요소는 FDAMA 입법과 그에 따른 NAM 임상 가이드라인 구체화 시점이다. 어떻게 전임상을 대체할 수 있는지 규정이 입법된다면 제약사 입장에서 더 비용을 절감하고 후속 임상 성공 가능성과 상관관계가 더 높은 NAM을 사용하지 않을 이유가 없으며, 홀로토모그래피 현미경은 대표적 NAM인 오가노이드, 장기칩에 적용에 필수적인 장비이다. 그리고 토모큐브는 이 시장을 독점하고 있다.

DASH의 경우 핵심요소는 미국 외식시장, 식료품 시장 대비 배달 서비스 침투율이다. 침투율이 높아지면 모든 측면에서 선순환이 강화된다.

MDB의 경우 핵심요소는 NoSQL의 침투율이다. AI 학습에 NoSQL이 필수적이라는 것을 보다 많은 기업들이 깨닫고, 활용하게 된다면 자연스럽게 매출은 늘어난다. 반면, 기존 관계형 DB로도 커버 가능한 수준에서 AI를 활용한다면 굳이 비용을 들여 이관할 필요가 없다.

CRGO의 경우 물류 서비스의 디지털 플랫폼화 침투율이다. 이 분야 선도기업이기 때문에 별도의 설명이 불필요하다.

HIMS는 Hims & Hers 플랫폼 이용자수이다. 일단 이용자가 플랫폼에 들어와야 크로스셀링을 할 수 있고, 제약사와의 협상력도 높아진다.

이런 핵심요소들이 우호적, 중립적, 비우호적 시나리오에서 어떻게 변할 가능성이 있으며, 그랬을 때 매출 성장률, 매출 추이에 어떤 영향을 미칠지 분석하는 것이 필요하다.

3. 협상력 : 가치 창출 과정에서 소비자, 협력사, 생산요소와의 관계

GPM : 회사의 협상력을 쉽게 평가할 수 있는 정량지표

계속 강조해왔던 바와 같이 어떤 기업이 생산-판매 과정에서 협력하는 다른 주체들과 맺는 관계는 쉽게 변하지 않는다. 따라서 기업이 현재 이익은 적은데 GPM이 높다면 쉽게 수익성을 개선할 수 있을 가능성이 높고, 성장을 위해 현재 수익성을 일시적으로 희생하고 있다면 LTO가 찾는 기업일 가능성이 높다.

GPM이 높은 이유 : 가격협상력, 규모의 경제, 생산요소 효율적 운용

가격 협상력은 소비자에 대해 보유한 해자 등이 근거가 된다.

규모의 경제는 성장하는 기업에서 고정비가 분산되면서 나타나는 이익률 증가 현상인데, 얼마나 이런 경향이 크게 나타나는지 확인하면 된다.

생산요소의 효율적 운용은 얼마나 가장 경제적인 생산요소(노동, 자본, 중간재)를 찾아 싸게 조달하여 잘 사용하는지와 관련된 항목이다.

4. 자본배치 : 경영진과의 관계

자본조달

회사를 운영하는데 필요한 현금을 가장 경제적인 방법으로 조달하고 있는가? 과도한 희석으로 주주에게 손해가 발생하지는 않는가?

M&A

인수합병은 대체로 피인수 기업이 더 정보를 많이 갖고 있기 때문에 인수 기업 입장에서 불리한 딜이다.

이를 보완할 수 있는 논리는 기존 사업과의 명확한 시너지이다. 시너지가 입증되지 않는, 그리고 사후적으로 실적을 통해 좋은 인수였음을 확인할 수 없는 무분별한 M&A는 좋은 자본배치일 수 없다.

R&D

성장하는 기업의 R&D 투자는 당연한 것이다.

하지만 해자 유지를 위해 값비싼 R&D가 지속적으로 지출되어야 한다면, R&D는 회수할 수 없는 비용이라는 점에서 해자가 약하다고 할 것이다.

주주환원

나는 최고의 주주환원이 성장이라고 생각한다. 그리고 성장에 기여하는 방향으로 회사가 가진 현금을 사용할 방법을 찾지 못하여 주주에게 남은 현금을 돌려줘야 한다면 LTO가 찾는 성장주로 보기 어렵지 않을까?

다만, 주주의 스펙트럼은 매우 다양하며, 신뢰 관계 형성을 위해 최소한의 배당, 자사주 매입 소각을 하는 기업을 무조건 성장주가 아니라고 매도하는 것은 과도하다고 생각한다.

다만, 성장주를 찾으면서 배당을 늘려달라고, 주주환원을 늘려달라고 주장하는 것은 자기 모순일 것이다.

5. 밸류에이션 : 가격과 가치의 괴리

내재가치 산정

이번 분기 투자 성적표를 들고 가장 반성한 부분이다.

주가가 올라간다고 주식을 팔아야 할 이유는 없다. 하지만 이는 내재가치가 동등하게 변한다는 전제가 갖춰져야 한다.

만약 실적 발표로 인해서 기업내재에 대한 시장 평가가 유의미하게 낮았다는 것이 입증되고, 그것이 주주로서도 납득이 된다면 팔지 말아야 한다고 생각한다. 하지만 일시적인 요인으로 인해 주가만 상승했다면 이는 비중을 줄일 기회가 된다.

이러한 측면에서 가장 큰 변화가 나타나는 시기는 대개 실적발표 시즌이다.

그런데 스스로는 25.3Q 실적 시즌에 내재가치 재평가를 좀 게을리하지 않았나 반성해본다. 앞으로는 밸류에이션을 할 때 앞서 중간 결론에서 구성한 핵심 요인과 기업 매출 성장 시나리오를 바탕으로 시나리오별 내재가치를 실적 발표 시기, 그리고 핵심 요인에 영향을 미치는 새로운 정보가 발생했을 때 업데이트하는 노력을 지속하고, 이에 따라 비중을 조정해보려고 한다. 사실 커버기업에 대해 매매는 인카금융서비스 비중 축소, MDB 비중 축소 외에는 없었는데, 비중을 조정하거나 매매하지 않더라도 재평가를 좀 더 신속하게 하도록 노력하려 한다.

시장의 실수

내재가치와 시장이 평가한 가치가 서로 차이가 난다는 결론에 도달했다면, 시장이 왜 실수하고 있는지에 대한 합리적 설명이 필요하다.

만약 시장이 실수하고 있는 이유를 합리적으로 설명할 수 없다면, 실수하고 있는 것은 스스로일 가능성이 높다.

그 과정에서 주가가 어떤 뉴스에 어떻게 반응해왔었는지 최근 3~5년간의 주요 주가 변화와 그 배경에 있던 뉴스 및 시장 변화를 관찰해보고 정리하는 과정이 의미있을 것이다.

인카금융서비스의 경우, 시장은 보험업종으로 보고 보험 산업을 저성장 산업으로 오해해서 멀티플을 과도하게 할인하고 있을 가능성이 높다. 그리고 인식 기준 변화로 매출이 과소 인식되고 있는 것도 할인 요인이다.

토모큐브의 경우, 홀로토모그래피에 대한 관심 부족, 그리고 NAM 도입 가능성을 과도하게 낮게 보고 있는 것이 오해이다.

DASH의 경우, 기업 규모만 보고 성장 잠재력을 낮게 보고, 수익성을 요구한다고 생각한다. 하지만 성장률을 보면, 그리고 성장의 논리를 보면 DASH는 성장주이다.

MDB의 경우, 성장 지속성에 대한 오해가 있다고 생각된다. 하지만 NoSQL을 선도하고 있으며, 경영진이 AI 수혜는 좀 시간이 지나야 한다고 말한 것은 과도하게 보수적인 코멘트였다고 생각한다.

CRGO의 경우, 너무 스몰캡이어서 관심이 없다고 생각한다. 그리고 매매를 추구하는 투자자 입장에서는 적은 유동성도 투자를 꺼리게 되는 요인일 것이다. 그리고 네트워크 효과를 너무 간과하여 성장 지속성에 대한 의심을 하는 것도 있다.

글+댓글 시상은 카운트할 시간이 없어서 준비를 못했다. 투자 아이디어 시상은 1위 그래피(키준님 40만원), 2위 Freightos F/U(매컬로님 30만원), 3위 링크솔루션(MS KWON님 20만원)이다. 상금보다도 훨씬 가치있는 많은 지식과 사고 체계를 배울 수 있었고, 감사드린다.

‘26.2분기부터는 좀 더 충실히 준비해서 활동 시상과 투자 아이디어 시상을 다른 분들과 함께 좀 객관적 관점에서 타당하게 선정해볼 계획이다.

LTO의 새로운 출발

‘26.1분기는 너무 아쉽지만 함께하기 어려울 것 같다. 언젠가는 왜 쉬어갈 수밖에 없었는지 설명할 기회가 있을 거라고 생각한다.

그 동안의 공백을 메우기 위해 세 가지 카테고리에서 도움을 요청드렸고, 다섯 분의 LTO 멤버들이 자원을 해주셨다. 다섯 분께는 LTO 텔레그램 작성 권한을 부여해드렸다. 텔레그램은 자칫 잘못하면 굉장히 산만해질 수 있기 때문에 말을 정제하고 최대한 정리해서 올려주시길 부탁드린다. 이에 대한 구체적인 논의는 카카오톡 채팅방을 통해 이어가면 좋을 거 같다.

첫 번째는 하루에 하나 이상의 뉴스를 정리해서 투자 아이디어로 연결시켜서 텔레그램에 올리는 것이다. 투자 아이디어는 위에서 정리한 다섯 가지 투자 관점 중 하나를 연결해서 어떤 영향을 미치는지 평가하여 올려주면 된다.

두 번째는 리포트를 읽고 요일을 정하여 하나 이상 투자 아이디어와 연결하여 올려주면 된다.

세 번째는 기존에 내가 작성하던 것과 비슷하게 개편된 다섯 가지 관점에서 분석 글을 작성해주고, 이를 공유해주면 된다.

일 주일 동안 올라온 내용을 사전 리뷰하거나 자료를 작성할 시간은 없을 거 같지만, 늘 해오던대로 토요일 밤에 라이브로 찾아올 생각이다.

개인적으로 계속 준비해오던 것을 마무리할 수 있는 결정적 기회가 왔다. 그리고 그 마무리 이후에는 투자에 전념할 수 있는 조건이 만들어진다.

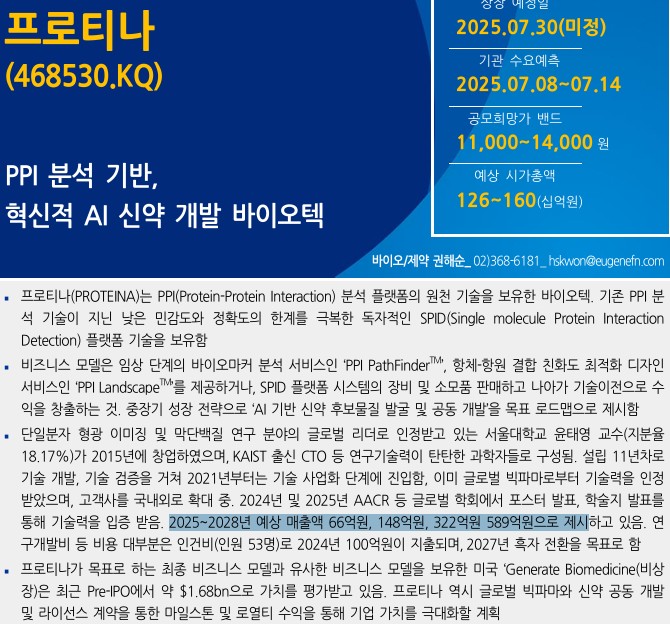

후보기업으로 올라온 프로티나를 공부해봤다. 주로는 내가 잘 몰랐던 BM의 유용성에 공부가 집중되었다. BM을 어렴풋이 나마 알고 나니 시장이 어떤 요소에 열광했는지 짐작은 갔다. 하지만 그럼에도 멀티플이 너무 과도하다는 생각을 지울 수 없었다.

단백질-단백질 상호작용(PPI)이란?

단백질-단백질 상호작용(PPI)은 몸속 단백질들이 서로 결합하여 상호 작용하는 것을 뜻한다. 생명 현상에서 단백질들은 혼자 일하지 않고 다른 단백질들과 붙었다 떨어지면서 신호 전달, 유전자 발현 조절, 대사 조절 등 중요한 역할을 수행한다. 유전자가 설계도라면, PPI는 그 설계도를 바탕으로 우리 몸에서 현재 일어나는 작용들이다.

사람의 몸에는 약 2만여 개의 단백질이 있고 이들 사이에 수십만 가지 PPI 네트워크가 존재하는데, 이 복잡한 네트워크를 이해하면 질병의 원리를 파악하거나 신약 표적을 찾을 수 있다.

제약업계 활용과 대체 기술 및 PPI의 장점

제약사들은 PPI 분석을 신약 개발과 진단에 폭넓게 활용한다. 신약 후보 물질이 질병 관련 단백질과 제대로 결합하여 효과를 낼지 “표적 결합”(target engagement)을 확인하거나, 특정 단백질 상호작용이 질병의 바이오마커(질병 상태나 약물 반응을 보여주는 지표)로 쓰일 수 있는지 연구한다.

Proteina의 PPI 플랫폼은 환자 임상 샘플에서 약물이 표적 단백질 간 상호작용에 어떤 영향을 주는지 정량적으로 분석해 주어, 약물이 제대로 듣고 있는지 직접 확인하는 데 활용된다. 또한 PPI 데이터를 많이 확보하면 AI를 통해 신규 표적 발굴이나 신약 후보 디자인에도 활용할 수 있어, 정밀 의학과 신약 개발의 새로운 길을 열어준다.

대체 기술과 프로티나의 기술적 강점

기존에도 PPI나 단백질 상태를 파악하기 위한 다양한 실험기술이 있다.

ELISA와 웨스턴 블롯 같은 면역분석법은 특정 단백질의 존재량이나 상호작용을 항체로 검출하는 전통적 방법이다.

면역침강(co-IP) 후 질량분석(Mass Spec)을 하면 한 단백질에 붙은 다른 단백질들을 동정하여 상호작용 파트너를 찾을 수도 있다.

SPR(Biacore) 같은 장비로 정제된 단백질 쌍의 결합 강도를 측정하기도 하고, 세포 내에서는 FRET 등의 방법으로 두 단백질의 근접 여부를 알아내기도 한다.

그러나 ELISA는 감도가 한정적이고 한 번에 한두 개 상호작용만 볼 수 있으며, 질량분석은 많은 시료와 시간이 필요하고 약한 결합이나 극미량 단백질은 놓치기 쉽다. 웨스턴 블롯은 숙련된 연구자가 하루 종일 해도 샘플 10개 정도 분석하는 데 그친다.

이렇게 기존 기술로도 PPI를 볼 순 있지만 속도, 민감도, 처리량 면에서 제약이 있었던 반면 Proteina의 SPID(단분자 PPI 분석) 칩으로는 동일 시간에 수백 개 시료도 분석할 수 있다.

첫째, 민감도가 압도적이다. Proteina의 SPID 플랫폼은 기존 ELISA 같은 방법보다 100배 이상 민감하게 단백질 결합을 포착할 수 있다고 알려져 있다. 이를 통해 이전에는 검출 못 하던 극소량의 상호작용도 잡아낼 수 있다.

둘째, 속도와 대량처리 능력이 뛰어나다. 전통적 방법으로는 하루에 10개 분석할 걸 한꺼번에 384개 시료를 100분 내 처리하는 식이므로, 신약 후보들을 대량으로 스크리닝하거나 수많은 환자 샘플을 짧은 기간에 분석할 수 있다.

셋째, 시료 요구량이 적고 전처리가 간편하다. 기존엔 상호작용을 보려면 시료를 많이 확보한 뒤 단백질을 정제하는 등 번거로운 준비가 필요했지만, SPID 플랫폼은 정제 없이 아주 적은 검체로 직접 측정이 가능해 임상 현장의 실제 샘플도 바로 분석한다.

마지막으로 이러한 정밀한 정량 데이터를 제공한다는 점도 장점이다. 과거에는 염색된 밴드나 신호 세기를 대략 보는 수준이었지만, 이제는 단백질들이 얼마나 결합했는지 숫자로 계량화하여 보여주니 신뢰도가 높다.

항원-항체 빅데이터 활용

Proteina가 말하는 “항원-항체 빅데이터”란 수많은 항체들이 특정 표적항원에 얼마나 잘 붙는지 정보를 대량으로 모은 데이터 집합이다.

빅 데이터은 AI를 활용한 항체 신약 설계에 쓸 수 있다. 항체의 아미노산 서열(특히 항원결합부위인 CDR)의 미세한 변화가 결합력에 어떤 영향을 주는지를 빅데이터로 학습하면, AI가 “슈퍼 항체”(결합력이 뛰어나고 안정적인 항체)를 디자인하도록 도와줄 수 있다.

실제로 Proteina는 축적한 PPI 빅데이터와 AI를 결합해 새로운 치료용 항체를 효과적으로 만들어내는 것을 목표로 하고 있다. 또한 이 항원-항체 결합 빅데이터는 제약사가 보유한 기존 항체를 개량(최적화)하는 데도 쓰인다.

Proteina의 PPI Landscape 솔루션은 의뢰기업이 갖고 있는 항체 후보의 서열을 살짝씩 바꿔가며 대량으로 실험한 결합 데이터를 제공한다. 그중 결합력은 높이고 안정성이나 생산성도 좋은 변이를 찾아내면, 해당 기업은 그 정보를 활용해 기존 항체를 더 효과 좋고 만들기 쉬운 약으로 개선할 수 있다.

빅데이터는 노하우와 특허 자산이 되기도 한다. 한번 만들어진 데이터는 항체 개발 과정에서 두고두고 유용하게 참고할 수 있고, 남들이 갖지 못한 방대한 결합 데이터는 Proteina만의 자산이 된다. AI 신약 개발이 결국 데이터 싸움이라는 말이 나올 정도로 데이터가 중요한데, Proteina는 남들이 얻기 어려운 PPI 데이터를 대량 생산하여 앞서나갈 발판을 마련했다.

대체 기술 대비 장점

항체 신약을 발굴하거나 최적화하는 전통적인 방법으로는 파지 디스플레이나 하이브리도마 기술처럼 무작위로 수만~수억 개 항체를 만들어놓고 선택하는 접근이 활용된다. 하지만 여러 번의 선별 과정을 거쳐야 하고, 최종 얻은 항체도 추가로 개량하려면 또 실험을 반복해야 한다.

컴퓨터 모델링으로 항체를 설계하는 시도도 있지만, 실제 생물학적 복잡성을 완전히 예측하기 어려워 여전히 시험실 검증이 필요하다.

그런데 Proteina의 항원-항체 빅데이터 접근은 실험과 데이터를 중심에 둔 방법론이다. 실험 장비인 SPID 플랫폼을 활용하면 아주 소량의 시료만으로도 수많은 항체 변이를 빠르게 시험해볼 수 있고, 그때그때 정확한 결합력 수치를 얻어낼 수 있다.

특히 DNA 증폭이나 단백질 정제 과정 없이 곧바로 crude 샘플을 테스트할 수 있어 개발 시간을 크게 단축시킨다. 예컨대 과거엔 특정 항체를 개선하려면 유전자 돌연변이를 내고 세포에서 발현시켜 정제한 다음 하나씩 결합시험을 하는 식으로 수개월이 걸렸다면, Proteina는 한 번에 여러 변이를 만들어 고속 스크리닝함으로써 몇 주 내에 최적의 후보를 찾을 수 있다.

또한 모든 변이에 대해 정량화된 데이터를 축적하기 때문에, 나중에 AI가 특정 성질을 가진 항체가 낳는 결과를 학습해 예측 정확도를 높일 수 있다.

결국 항원-항체 빅데이터 접근은 시행착오를 최소화하고 체계적으로 최상의 항체를 찾아낼 수 있게 해준다는 점에서, 기존 방법들 대비 효율과 성공률 면에서 큰 장점을 갖는다.

바이오마커의 임상시험 활용

바이오마커(Biomarker)는 질병의 진행 상태나 약물에 대한 반응을 객관적으로 보여주는 지표다. 혈액검사 수치나 특정 유전자 돌연변이, 혹은 단백질의 발현량 등이 그런 지표가 될 수 있다.

의사나 연구자는 바이오마커를 통해 병이 얼마나 진행됐는지 또는 어떤 환자가 특정 약에 반응할지 등을 예측한다. 최근 신약 개발시 바이오마커에 따라 치료제의 효과를 높일 수 있는 환자군을 선정하거나, 조기에 치료 반응을 판단해 개발 성공률을 높일 수 있기 때문에 임상 시험 성패를 좌우하는 필수 요소가 될 정도로 중요하다.

Proteina가 개발한 것은 기존과 차별화된 PPI 바이오마커다.

이는 특정 질병이나 약물 효과를 단백질 복합체의 상호작용 수준에서 파악하는 지표다. Proteina의 기술력이 인정받으면서 암 등 난치병 신약 개발에 PPI 분석을 활용한 글로벌 대형 제약사 4곳이 이 PPI 기반 바이오마커 분석 솔루션을 도입하여 검증했다.

Proteina는 ’24년 총 4곳의 빅파마와 계약을 맺어 PPI 분석 서비스를 제공하고 있으며, Proteina가 제공한 임상 검체 내 단백질 상호작용 데이터를 통해 기존에는 알기 어려웠던 약물 작용 정보를 얻었고, 그 결과 Proteina의 바이오마커 기술이 실효성이 있음이 현장에서 입증되었다.

Proteina는 SPID 기술로 기존 면역검사보다 100배 민감하게 항암제 처리 전후의 단백질 복합체(BCL2 복합체) 수준을 재서, 약물이 표적 단백질을 얼마나 점유하고 있는지 직접 보여줄 수 있었다. 그 결과 특정 환자에서 BCL2-BAK 같은 복합체 변화가 크면 약에 내성이 있다는 등, 이전 방법으로는 알기 어려웠던 기전까지 규명해냈다.

임상시험에서 PPI 바이오마커는 새로운 치료의 약효 예측과 최적 환자 선정에 활용되고 있다. Proteina의 PPI PathFinder 진단 플랫폼은 환자별로 BCL2-BIM, BCL2-BAX 등의 단백질 복합체 수치를 측정해 “약물 반응 점수”를 산출하고, 이를 통해 어떤 환자가 해당 약에 반응할지 미리 가늠한다. 이런 방식으로 임상 성공률을 높일 수 있기 때문에, 글로벌 제약사들이 PPI 바이오마커를 적극 도입하는 추세다.

신약 후보물질 스크리닝

신약 후보물질을 찾기 위한 스크리닝(선별)에는 여러 가지 접근법이 있다.

화합물 신약의 경우 전통적으로 수십만~수백만 개의 화합물을 자동화 장비로 고속대량스크리닝(HTS)하여 활성을 보이는 물질을 선별한다. 항체 신약의 경우 파지 디스플레이나 동물 실험으로 다양한 항체를 만든 후 선별한다. 최근에는 컴퓨터 시뮬레이션(AI 가상 스크리닝)으로 유망 물질을 예측하는 접근도 각광받고 있다.

방법마다 장단점이 있는데, 예컨대 HTS는 매우 많은 후보를 시험할 수 있지만 시간과 비용이 많이 들고 적중률이 낮다는 문제가 있다. AI 기반 예측은 속도는 빠르나 어디까지나 예측이므로 실제 실험으로 검증이 필요하다.

최근 PPI 플랫폼을 활용한 스크리닝이 새로운 대안으로 떠오르고 있다. PPI 기반 스크리닝의 핵심 장점은 현실에 기반한 정확한 데이터를 바탕으로 후보를 걸러낸다는 데 있다. Proteina는 SPID 장비로 단일 분자 수준에서 후보 물질의 작용을 직접 관찰한다. AI가 수백 개 설계한 항체 후보들이 있을 때 Proteina 플랫폼으로 동시에 그 후보들이 표적에 얼마나 잘 붙는지 실험을 해볼 수 있다. 이렇게 하면 단 몇 번의 실험 사이클 안에 최상의 항체를 가려낼 수 있다. 실제 사례로 Proteina는 자사의 PPI 데이터로 휴미라(세계적 자가면역질환 치료용 항체)의 개량형을 만들어냈다. 단 3개월 만에 열안정성은 유지하면서 결합력이 7~10배 강한 변종 9개를 찾아냈고, 세포 실험에서 원조 휴미라보다 적은 투여량으로도 동일 효과를 낼 수 있음을 확인했다.

반면 전통적 항체 발굴법인 파지 디스플레이는 무작위 돌연변이로 방대한 라이브러리를 만든 후 여러 차례 구조적으로 선별해야 하기 때문에 시간이 걸리고, 선별 압력이 작용하면서 우연히 탈락한 좋은 후보를 놓칠 수도 있다.

AI 설계의 장점은 완전히 새로운 아이디어를 제시해줄 수 있다는 것이지만, AI가 제안한 항체라도 결국 실험실에서 일일이 만들어 시험해야 하는데 여기서 많은 노력이 든다.

이러한 측면에서 PPI 플랫폼은 실험과 자동화의 강점을 살린 방법이다. 384개 웰이 있는 특수 칩에서 수백 개 샘플을 동시 다발적으로 시험하고, AI 분석 소프트웨어가 그 데이터를 자동으로 처리해주니, 연구자는 빠른 피드백 루프로 후보물질을 최적화할 수 있다.

전통 HTS는 자동화는 잘 되어 있어도 표적과 직접 상호작용을 보는 것이 아니라 대개 간접적인 활성 측정(예: 효소 활성 변화)을 하기 때문에 오류가 발생할 가능성이 높다.

PPI 정보를 줄 수 있는 대체 방법론

SPID 플랫폼은 Proteina가 자체 개발한 단분자 단백질 상호작용 분석 장비다.

신약을 개발하는 글로벌 제약사들이 새로운 후보물질을 평가하거나 임상 시료를 분석하고자 이 플랫폼을 활용한다. 또한 대형 병원이나 전문 검사실(예: 미국의 CLIA 인증 랩)도 이 장비를 들여놓고 환자 검체의 정밀 진단에 사용할 수 있다.

Proteina는 이러한 기관들을 대상으로 SPID 장비와 소모품(예: 특수 칩)을 판매하고, 분석 서비스나 데이터 소프트웨어도 함께 제공하는 플랫폼 비즈니스 모델을 취한다. 쉽게 말해 현미경+시약+분석 소프트웨어 세트를 판다고 볼 수 있는데, 시스템을 도입한 고객은 꾸준히 시약과 서비스를 공급받게 되므로 Proteina 입장에선 안정적 매출원이 된다.

SPID 플랫폼은 고객에게 “정확하고 빠른 단백질 상호작용 정보”를 제공한다. 그 결과 신약 개발 사이클을 단축하고 성공 확률을 높여주며, 임상 현장에서는 보다 신뢰성 있는 진단을 가능케한다. 추가로, SPID 플랫폼은 하드웨어-소프트웨어-데이터 일체형이라 사용 편의성도 비교우위다. 복잡한 프로토콜 없이 소량 샘플을 장비에 넣으면 자동으로 단백질 상호작용이 이미징되고, 곧바로 소프트웨어가 결과를 분석해주기 때문에, 고객 입장에서는 전문 인력과 시간을 아낄 수 있다.

대체 방법으로 기존의 분석 기법들을 조합해 비슷한 가치를 얻으려 시도할 수 있다. 환자 샘플에서 약물 작용을 보려 한다면 면역조직화학염색(IHC)이나 ELISA로 관련 단백질들의 발현 변화를 볼 수 있다. 혹은 공동 면역침강(co-IP) 후 질량분석을 통해 약물 처리 전후의 단백질 결합 상대를 비교할 수도 있다. 그러나 이런 방법들은 절차가 번거롭고 민감도가 낮아 작은 변화나 복잡한 상호작용을 잡아내기 어렵다.

IHC로는 환자 조직에서 특정 단백질이 염색되는 정도를 눈으로 평가하는데, 전처리 과정의 오차도 크고 정량화가 어렵다. 반면 SPID 플랫폼은 단일 분자 형광 이미징으로 신호를 직접 세므로 정량적이고 정확하다.

질량분석 기반 프로테오믹스도 있는데, 스웨덴의 Olink 같은 업체들은 한 번에 수백~수천 개 단백질을 소량 혈액으로 측정하는 멀티플렉스 분석 기술을 제공한다. 이런 기술로 질병 관련 단백질 패턴을 파악해 바이오마커를 찾을 수도 있지만, 이는 각 단백질의 개별 농도를 보는 것이지 단백질 간 결합여부를 직접 보는 것은 아니다.

결국 SPID가 주는 “단백질 간 결합 상태” 정보는 대체로 기존엔 간접 지표로 추정하던 것을 직접 측정한다는 데 의의가 있다. 다른 기기로 완전히 불가능한 건 아니어도, 현재 상용 수준에서 이 정도 성능을 낼 수 있는 통합 플랫폼은 SPID가 독보적이라서 Proteina가 사실상 해당 분야를 독점하고 있다는 평가를 받는다.

기존 상업적 방법 대비 “100배~1000배 민감하고 빠르며 비용 효율적”이라는 외부 평가도 있을 정도라서 따라서 SPID 플랫폼의 가치(고객이 얻는 정확한 PPI 데이터)는 전통 기술로는 얻기 어려운 새로운 가치이며, 당장은 그 뚜렷한 대안이 없다. 향후 파괴적인 대체 기술이 나올 가능성을 배제할 순 없지만, Proteina는 방대한 데이터 특허와 레퍼런스로 기술적 해자를 구축해 두었기 때문에 당분간 PPI 분석 표준으로서 입지를 지켜나갈 것으로 보인다.

임상 검체 분석

Proteina의 PPI 임상검체 분석 서비스는 쉽게 말해 임상시험에서 나온 환자 시료를 받아 그 속의 단백질 상호작용 상태를 정밀 측정해주는 서비스다. 임상시험을 진행하는 제약사 입장에서는 새로운 약을 투여한 환자들의 체내에서 어떤 분자 변화가 일어나는지 알아야 하는데, Proteina는 그중에서도 단백질-단백질 상호작용 변화라는 특별한 관점의 결과를 숫자로 보여주는 것이다.

이러한 데이터는 해당 약물이 환자 개개인에게 얼마나 효과적으로 작용했는지를 객관적으로 나타내주므로, 임상시험 결과 해석에 매우 유용하다. 전통적으로 임상시험에서는 환자의 생존율, 종양 크기 변화 등의 임상 지표나 혈액학적 수치 등을 결과로 삼았지만, Proteina의 서비스는 한 단계 더 들어가 분자 수준 기전 데이터를 서비스 형태로 제공하는 것이다.

Proteina가 제공하는 것은 단순한 실험 결과가 아니라 분석 리포트 형태로 바이오마커 수치와 해석을 포함한다. 이를테면 Proteina의 PPI PathFinder 서비스는 각 환자 샘플을 분석한 뒤 “Drug Response Score(약물 반응 점수)”를 산출하여 제시합니다. 이 점수는 환자의 단백질 상호작용 바이오마커들을 정량 측정해 알고리즘으로 계산한 것으로, 임상시험 담당자들은 이를 보고 어느 환자가 약에 반응했는지 한눈에 파악할 수 있다.

이렇게 정량적인 임상 결과 분석 서비스를 제공함으로써, 제약사들은 자신들의 신약이 정말 분자 타겟에 hit 하는지, 어떤 환자군에서 특히 잘 듣는지 과학적으로 뒷받침된 결정을 내릴 수 있다.

예를 들면, 기존 임상 데이터가 “환자에게서 종양 크기가 줄었나?” 같은 겉모습을 보는 거였다면, Proteina가 제공하는 데이터는 “이 환자의 암세포 내 단백질 X와 Y의 결합이 80% 줄었다”처럼 속 내용을 보여주는 것이다. 이런 데이터를 정량적으로 확보하면 임상시험의 해석 정확도가 올라가고, 나아가 개인별 치료 최적화에도 활용될 수 있다.

바이오베터 개발사업

바이오베터(Biobetter)는 기존의 바이오의약품(예: 단백질 치료제)을 개량하여 더 나은 효능이나 편의성을 갖도록 만든 의약품이다. 오리지널 바이오의약품의 특허가 만료되면 동일한 물질로 만든 바이오시밀러(바이오의약품 복제약)를 출시할 수 있는데, 바이오베터는 여기서 한 걸음 더 나아가 약간의 변형을 줘서 더 우수하게 개선한 신약이다. 예컨대 투여 횟수를 줄이기 위해 반감기를 늘린다든지, 약효를 높이거나 부작용을 줄이도록 분자구조를 조정한 것이 바이오베터에 해당된다.

바이오베터는 기존 약을 더 좋게 만드는 신약이고, Proteina는 자사의 PPI 기술로 이를 단기간에 만들어낼 수 있어 높은 부가가치를 창출할 수 있다. 성공 시 제품 판매를 통한 직접 수익, 라이선싱 수익, 파트너십 강화 및 기술력 입증 등의 이익이 따르며, 이를 통해 Proteina는 안정적인 현금흐름과 기업 가치 상승을 기대할 수 있다.

회사가 말하는 매출 전망치

현재 시총이 9,113억원이라는 점, 28년 매출 589억원에 이익률 30%, 성장률 82.9%에 따라 PEG 1수준인 멀티플 82.9를 주게 되면 1.46조원으로, 2.5년간 연 수익률로 환산하게 되면 20%의 수익률을 의미한다.

회사가 예상한대로 사업이 확장된다는 낙관적 시나리오, 다소 높은 수준의 이익률과 멀티플 등을 감안했을 때 달성될 확률은 아주 높지 않다고 생각했다. 하지만 그럼에도 기대 수익률은 20%에 그친다는 점에서 내러티브에 미치지 못하는 밸류에이션의 매력도라고 평가되었다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

그래피는 우월한 교정 기술을 기반으로 앞으로 성장할 것으로 기대되는 기업이다. 하지만 기존 선도 기업들이 치과의사들에 대해 강력한 잠김효과를 발생시키고 있다는 점이 리스크라고 생각했다. 이에 대해 차근차근 검토해보려고 한다.

BM의 이해

수익 구조와 사업 모델

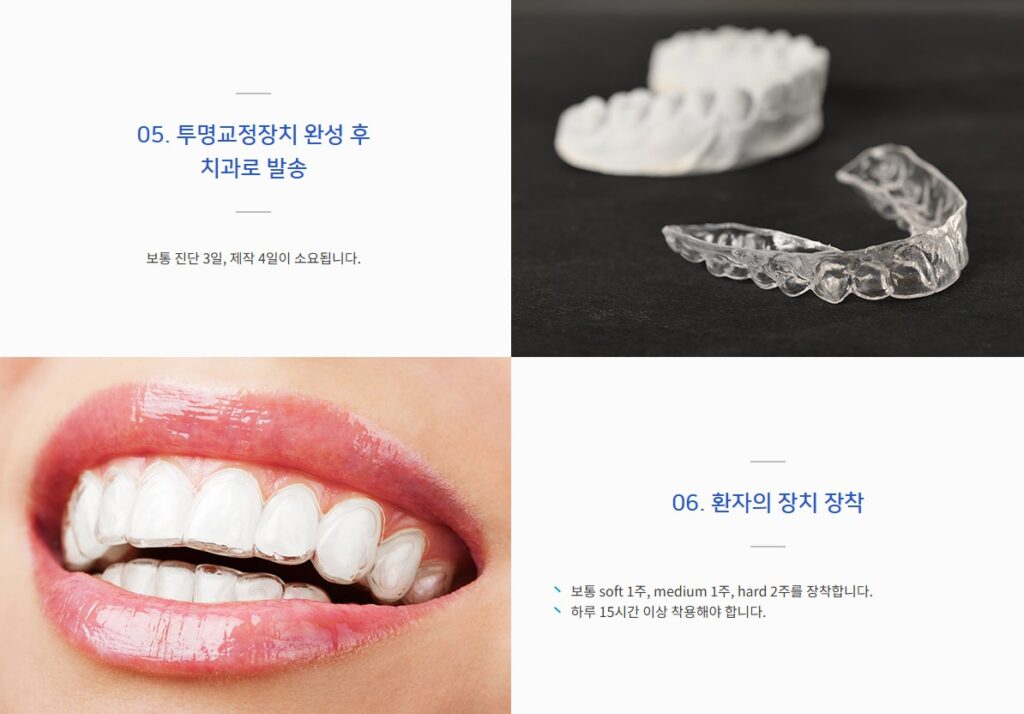

그래피는 세계 최초로 3D 프린팅 형상기억 투명교정장치(SMA)와 3D 프린팅 소재를 개발했다. 자체 개발한 3D 프린터와 질소 경화기(후경화 장비), 세척기, 자동화 로봇 등을 치과 병원이나 기공소에 공급하고, 고객이 인하우스 방식으로 교정장치를 직접 생산하는 것을 지원하는 등, 병원 직접 제작, OEM, 해외 파트너 위탁생산까지 다양한 BM으로 시장을 공략 중이다.

장비 인프라 판매는 일회성이지만, 형상기억 레진 소재는 고마진의 지속 수익을 창출한다. 대신증권에 따르면, 최근 일부 도입 병원은 월 소재 사용량이 5kg 이상으로 증가하기도 했다. 여기에 교정장치 설계 소프트웨어와 서비스도 패키지로 토털 솔루션을 제공한다.

형상기억 레진과 질소 환경 UV 경화 기술

그래피 경쟁력의 핵심은 치아 교정에 최적화된 형상기억성 광경화 레진 기술이다. 이 소재로 만든 교정장치를 착용하면 처음에는 치아 배열에 맞춰 장치가 변형되어 끼워지지만, 체온에 의해 재료의 형상기억이 유발되면 교정기가 원래 디자인된 형태로 돌아가려는 힘이 발생하면서 교정기가 원래 디자인된 형태로 복원되면서 치아에 지속적인 교정력을 가한다. 이는 기존의 열가소성 성형을 통해 제작되는 투명교정장치로는 기대하기 어려운 교정효과이다.

그래피는 광경화 레진 소재로 3D 프린팅된 교정장치를 제작하는데, 출력 후 질소 충전상태에서 UV 후경화(경화기) 공정이 필수적이다.

일반적 자외선(UV) 경화는 공기 중 산소 때문에 출력물 표면에 중합 억제층이 남아 끈적이거나 기계적 강도가 저하될 수 있다. 질소를 충전한 환경에서 UV 경화를 하면 산소를 배제하여 출력물 표면까지 완전 중합을 이루고, 점착성 감소와 투명도 향상, 기계적 강도 증진 등의 효과를 얻는다. 이 공정으로 그래피의 교정장치는 표면이 덜 끈적이고 내구성이 뛰어나며, 구강 내 사용에 필요한 생체적합성이 높아진다.

현재로서는 이러한 질소 경화 기술이 3D 프린팅 레진 기반 교정장치의 품질 확보에 필수적이며, 동등한 성능을 내는 대체 기술은 없다. 그래피의 Tera Harz Cure 질소 경화 시스템은 이러한 후공정의 표준을 제시할 만큼 세계 최초의 특화된 경화 장비로 알려져 있다.

그래피는 형상기억 레진 조성에 관한 국내외 특허도 보유하고 있으며(총 35건 특허 출원/등록), “세계 최초 직접 출력 가능한 특허 받은 Shape Memory Aligner”임을 강조하고 있어 기술에 대한 진입장벽과 보호막을 갖추고 있다.

재료(올리고머) 내재화와 원가 구조

그래피는 광중합 레진 소재의 핵심인 올리고머 합성 기술을 자체 보유한 드문 기업이며, 교정·보철·덴처 등 치과 전 분야에 적용 가능한 고기능성 레진 소재들을 개발·상용화했다.

형상기억 레진(SMA 소재) 역시 그래피가 자체 합성한 올리고머를 기반으로 제조하며, 현재 그래피 전체 매출의 약 42%가 소재 부문에서 발생할 정도로 재료 매출 비중이 크고, 지난 4년간 형상기억 소재 매출이 900% 증가하는 고성장을 보였다.

이를 통해 그래피는 외부 조달시 발생할 수 있는 공급망 리스크나 원가 협상력 문제를 줄이고, 원가율 개선과 수익성 확보에 유리한 구조를 구축했다. 소재 원료의 기초 화합물 등 일부를 공급받는다 해도, 독자 합성 기술로 대체 공급선을 다변화할 수 있어 중간재 공급업체에 대한 의존도는 낮다.

이러한 자체 소재 기술 덕분에 그래피는 고마진 구조를 유지할 수 있어, 고마진 소재 중심의 반복 매출 구조를 통해 향후 수익성이 빠르게 개선될 것으로 기대된다.

소프트웨어 및 자동화의 역할

그래피는 디지털 치과 솔루션 기업으로서 소프트웨어 개발에도 힘쓰고 있다. 교정용 3D 모델링과 자동 설계 알고리즘 등을 탑재한 교정장치 디자인 소프트웨어를 자체 운영하고 있으며, ’25년에는 AI 의료솔루션 기업과 치과 소프트웨어 공동 개발 MOU를 맺어 형상기억 레진과 AI 기술을 융합한 차세대 투명교정 시스템 개발을 본격화했다.

소프트웨어는 그래피 솔루션의 중요한 한 축이지만, 현재 매출 기여도는 장비·소재에 비해 크지 않다. 소프트웨어는 패키지로 제공되어 하드웨어 판매를 촉진하고 치료 설계를 자동화함으로써 고객 락인(lock-in)에 기여하며, 직접적인 별도 라이선스 매출보다는 간접적으로 솔루션 전체의 부가가치와 수익률을 높인다.

경영진은 자동화 시스템과 소프트웨어, 하드웨어가 통합된 치과 병원용 맞춤형 시스템을 구축했다고 밝혔는데, 이는 향후 그래피의 플랫폼 비즈니스로 확장될 가능성도 있다.

3D 프린팅 교정 솔루션의 기존 대비 장점

그래피의 3D 프린팅 기반 투명교정 솔루션은 전통적인 금속 브라켓 교정이나 열성형 투명교정과 비교하여 여러 장점을 지닌다.

브라켓 교정은 치아에 브라켓을 접착하고, 형상기업 합금, 와이어 등으로 브라켓을 연결하여 교정력이 발생하는 방식이다.

반면 투명교정은 환자의 치아 형태에 맞춘 얇은 투명 틀(aligner)을 치아에 씌우는 방식으로, 미세하게 정렬된 이상적인 치열 모양의 aligner를 연속 제작하여 환자가 1~2주마다 교체착용하는 방식이다.

그래피 교정 솔루션은 심미성과 편의성 측면의 기존 투명교정 공통 장점을 그대로 가지면서도, 그래피의 투명교정 장치는 치료 효과와 적용 범위 면에서 기존 장치를 뛰어넘는다. 브라켓 교정은 능동적인 복원력 기반 설계로 교정력이 연속적이고 정밀하게 발생하는데 반해, 투명교정은 소극적인 패시브 형상 차이를 이용하여 단계적 압박력으로 교정력이 유도되는데, 그래피 솔루션은 이 간극을 좁히면서 투명교정의 편의성과 브라켓 복원력 원리를 통합했다. (사실상 다른 방식의 교정은 없다고 봐도 무방하다)

그래피의 장치는 체온으로 활성화되어 브라켓 수준의 교정력을 낼 수 있도록 설계되었는데, 일반 투명교정이 진공 성형 필름을 이용해 단방향 힘만 가하는 한계가 있었다면, 그래피는 잡아당기는 힘과 회전력 등 다방향 힘 구현이 가능해, 치아 이동의 정밀도와 예측가능성을 높였다. 또한 개별 치아 형상에 맞춰 직접 프린팅되므로, 기존엔 불가능하던 치아의 언더컷(오목한 부분)까지 장치가 밀착되어 어태치먼트(치아에 부착하는 돌기) 없이도 치아를 효과적으로 이동시킬 수 있다.

임상 연구에서 그래피 SMA는 기존 열성형 장치 대비 교정력 지속시간이 약 2배 길고 3차원 치아이동의 정확도가 유의미하게 향상되었다. 그 결과 치료 기간이 단축되고 고난도 증례(발치 케이스 등)에서도 투명교정 적용이 가능하여 브라켓·와이어가 필요했던 영역까지 대체할 수 있다.

게다가 브라켓 교정에 비해 통증이 적고 탈부착이 용이해 환자 만족도가 높다. ’25년 환자 조사를 보면, 투명교정 환자의 85%가 편의성과 심미성을 치료 선택 이유로 꼽았고 만족도에서도 투명교정이 전통 교정보다 현저히 높았다.

실제 투명교정 전환 추이

디지털 투명교정은 전세계적으로 치과 교정 시장의 패러다임을 바꾸고 있으며, 그래피 기술 도입은 이러한 변화를 가속화하고 있다.

치과의사는 그래피 솔루션을 활용하여 복잡한 교정장치를 외부 랩(lab)에 의뢰하지 않고 병원 내에서 직접 제작할 수 있게 해주어 큰 관심을 끌고 있다.

그래피 이사는 일반 개원의도 이틀 교육이면 SMA를 활용한 교정이 가능하다고 언급하며, 기존에 교정 전문의 위주였던 시장에 일반 치과의사의 참여를 확대시키는 계기가 되고 있다고 말했다.

실제 그래피 소재와 장비를 도입한 일본 개원의가 100명 이상에 달하고 있고, 그래피 기술을 배우기 위해 자비로 한국을 방문하는 유럽, 미국 치과의사도 늘고 있다.

환자도 투명교정 선호도가 지속 상승 중이다. ’20년경 전체 교정 환자 중 투명교정 비중이 약 59%였던 것이 ’25년에는 70%까지 상승했고, 심미성과 편의성을 중시하는 청소년, 청년 층 선호가 두드러진다. 그래피의 솔루션은 치료 기간 단축과 통증 감소 등의 장점으로 환자들의 전환을 더욱 촉진할 수 있다.

치료비용 측면에서도, 그래피를 도입한 치과들은 환자 1인당 소재 비용이 $150~190 수준으로, 기존 인비절라인 사용 시 지불하던 랩피($1,200 내외)의 1/6 수준에 불과해 가격경쟁력이 크다. 경제성까지 더해져 의료기관과 환자 모두 투명교정으로의 전환을 가속화하고 있다.

기존 교정 솔루션 기업들의 대응

그래피의 기술이 주목받으면서 기존 글로벌 교정업체들도 변화를 모색하고 있다.

세계 1위 투명교정 업체 Align Technology는 열성형 방식의 인비절라인(Invisalign)을 주력으로 하고 있지만, 수천 건의 특허와 자본력을 바탕으로 디지털 워크플로우를 고도화하며 진입장벽을 지키고 있다. Align은 구강스캐너, 소프트웨어 등 수직계열화를 통해 시장을 지배해왔다.

이에 대해 그래피는 ‘테슬라처럼 생산 방식을 바꾸는 첫 업체’가 될 것이라며 제조 혁신으로 맞서겠다는 포부를 밝혔다.

기존 교정장치(브라켓, 와이어) 기업들도 디지털 투명교정으로 포트폴리오를 확장 중이다. 예를 들어 Ormco(던헐름)의 Spark, 3M, Straumann(클리어코렉트) 등 주요 업체들이 투명교정 제품을 출시하거나 3D 프린팅 재료 개발에 투자하고 있다.

다만 현재까지 형상기억 소재를 활용한 직접 출력 방식에서는 그래피가 선도적이며, 경쟁사들은 주로 기존 필름 소재의 개선이나 부분적 3D 프린팅 활용 단계에 머물러 있다. 일부 스타트업에서는 브라켓을 3D 프린팅하는 시도(LightForce 등)도 있지만 소수이며, 그래피와 같은 토털 인하우스 솔루션을 갖춘 기업은 드물며, 특허 기술과 빠른 행보로 디지털 교정 시장의 게임체인저로 부상하고 있다.

기존 기업들은 그래피와 파트너십을 모색하기도 하는데, 그래피 심운섭 대표는 후발주자 교정 회사들이 그래피 소재의 장점을 알고 잇따라 러브콜을 보내오고 있다고 밝혔다. 그래피는 이미 중국 교정기업 본덴트(Bondent)와 파트너십을 체결했고, 미국 등 다른 회사들과도 계약을 논의 중이다.

그래피의 성장성

그래피 진출 시장 현황과 점유율

그래피는 ’17년 창업 이후 국내보다 해외 시장에서 더 가치를 인정받으며 성장했다. ’24년 매출의 81%(일본 19%, 유럽 13%, 북미·중남미 10% 등)가 수출에서 발생했다.

현재 수출국은 90여 개국에 이르며, 150개 이상의 유통망을 구축했다. 일본에서는 100명 이상 치과의사가 그래피의 인하우스 시스템을 활용 중이고, 유럽에서는 독일 메덴티스(Medentis)와 OEM 생산 제휴를 통해 보급을 확대하고 있다. 미국에서도 현지 법인을 설립하여 대형 치과병원그룹(DSO)을 대상으로 테스트를 거쳐 상용화 단계에 진입했다. 이러한 적극적 진출로 그래피는 글로벌 교정 시장 점유율을 빠르게 높여가는 중이다.

절대적인 시장점유율은 Align 등에 비해 미미하지만, 세계 임상 현장에서 그래피의 기술력이 업계 1위와 대등한 수준으로 인정받고 있다는 평가가 나오고, ’23년에만 그래피의 투명교정 솔루션으로 2,000여 명의 외국 치과의사가 한국을 방문하는 등 영향력이 커지고 있다. 또한 그래피는 교정 외에도 보철, 덴처, 스포츠 마우스가드 등 치과 소재 시장에서도 점유율 확대를 추구하고 있다.

글로벌 교정 시장

전세계 치과 교정 시장은 꾸준한 성장세를 보인다.

여러 기관 리서치에 따르면 ’20년대 중반까지 연평균 8~10% 내외의 성장을 전망한다. 특히 투명교정(clear aligner) 부문은 그보다 훨씬 높은 두 자릿수 성장률로 시장을 견인한다.

Mordor Intelligence는 글로벌 투명교정 시장 규모가 ’26년 약 $560M에서 ’31년 $1,360M으로 CAGR 19.6% 성장할 것으로 추정했고, Fortune BI는 ’25년 $422M에서 ’30년 $1,330M, CAGR 25.8%로 급성장할 것이라 전망했다.

iData Research는 ’24년 세계 교정장치 시장이 $13B이며 그중 투명교정이 $5B(38%)를 차지했는데, ’31년 투명교정 시장이 $13.4B로 거의 2.68배 확대(CAGR 15.1%)된다고 예측했다. 성장 요인으로 3D 프린팅 기술 발전, 조기 교정 수요 증가(소아·청소년), 개인 맞춤형 미용 요구 증대 등이 지목된다.

이러한 전망을 종합하면, 글로벌 교정시장 CAGR 10%, 글로벌 투명교정시장 CAGR 20% 수준으로 요약되며, ’25년 현재 전세계 신규 교정 환자의 70%가 투명교정 치료를 시작할 정도로 주류가 되어가고 있다.

그래피의 TAM

그래피는 명시적으로 TAM을 제시하지는 않았지만, 경영진은 기존 브라켓·와이어 교정 시장을 아우르는 솔루션임을 강조하고 있다.

결국 그래피 기술이 궁극적으로는 전통적 교정장치 시장 전체를 대체할 것으로 보는데, 이는 그래피의 잠재 시장이 전세계 교정 환자 전체임을 의미한다. 심운섭 대표는 “이 기술은 브라켓·와이어·투명교정 시장을 모두 아우를 수 있는 차세대 솔루션”이라고 소개했다.

따라서 TAM을 보수적으로 잡으면 성장세가 가장 가파른 글로벌 투명교정 세그먼트에 집중하고 있지만 (현재 ~$5-6B), 공격적으로는 전통 교정까지 흡수하는 전략으로 글로벌 교정장치 전체 시장 (현재 ~$13B)까지도 TAM으로 볼 수 있다.

지역적으로 그래피는 미국, 중국, 일본, 유럽 등 주요 교정 시장을 1차 타겟으로 삼고 있다.

증권신고서상 진출 전략을 보면, 미국은 현지 법인 설립(플로리다)과 영업망 구축에 45억 원을 투입하여 시장 공략을 노리고, 중국은 현지 파트너(본덴트 등)와 협력해 의료기기 인허가 진행 및 법인 설립을 추진 중이며 2026년 본격 진출을 목표로 한다. 유럽은 CE 인증을 이미 확보하여 독일 등에서 KOL(Key Opinion Leader) 치과의를 통한 학술 마케팅을 전개하고 있고, 일본 등 아시아 시장에서도 인허가 및 판매망을 확충하고 있다.

주요 지역별 시장 규모 및 투명교정 침투율

미국은 세계에서 가장 큰 교정 시장으로, 연간 교정환자 수가 약 400만 명에 달하고 시장규모는 약 $5~6B로 추산된다. 미국은 투명교정의 발원지(Align 본사 소재)답게 투명교정 보급률이 높아 ’20년대 중반 이미 신규 환자의 절반 이상이 투명교정을 택한다는 조사도 있다. Align Technology의 북미 매출이 ’23년 $170M에 이르러 글로벌의 43%를 차지했으며, 미국 내 투명교정 비중은 지속 상승해 ’25년 기준 70~80%로 추정되고 있다.

유럽 역시 교정 수요가 높은 편으로, 시장 규모는 미국보다 약간 작으며, 투명교정 침투율은 미국보다는 낮지만 급증 추세다. ’25년 유럽 투명교정 시장은 북미 다음으로 커서 글로벌의 25~30%를 차지하고 있고, 침투율은 50~60%대로 추정된다. 다만 국가별 편차가 있어, 영국, 독일 등 서유럽은 비교적 높고 동유럽 및 일부 국가는 낮다.

중국은 가장 빠르게 성장하는 교정 시장이다. 연간 신규 교정환자가 300만 명 이상으로 미국에 필적하나, 과거엔 미적 수요가 낮아 비율 대비 시장규모는 작았다. 그러나 최근 소득 향상과 미용 트렌드로 교정 수요가 폭발적으로 늘고 투명교정도 확산 중이다. 중국 국산 투명교정 기업 Angelalign이 ’22년 중국 시장점유율 41.7%로 1위를 차지했으며, 중국의 투명교정 시장 성장률은 연 30% 이상으로 추정된다. 투명교정 비중이 30~40% 선으로 낮지만, 가장 큰 절대 인구를 바탕으로 향후 최대 투명교정 시장으로 부상할 전망이다.

일본은 교정치료 인구 비율이 서구 대비 낮고 인구 감소 요인이 있어 시장 규모가 연 매출 수천억 엔(수 억 달러) 수준으로 비교적 작다. 투명교정 침투율도 아직 20~30%대로 추산되며, 문화적으로 보수적인 치료 선호와 보험 비급여 등의 영향이 있다. 그러나 젊은 층을 중심으로 투명교정 관심이 높아져 증가세이며, 그래피도 일본에서 100여 곳 이상의 치과에 시스템을 보급하는 등 시장 개척에 나서 침투율 상승을 이끌고 있다. (유전적 영향으로 치열이 고르지 않고 교정 필요성이 높아 시장 잠재력이 높다)

이외 지역으로 중남미, 중동, 동남아 등도 신흥 시장으로 부상하고 있다. 특히 브라질, 멕시코 등 중남미는 교정 인구가 많아 Align 등 업체가 적극 공략하고 있고, 한국도 국내 교정시장 규모 약 5,000억 원 중 투명교정 비중이 30%대이지만 Align이 95% 점유할 만큼 성장 잠재력이 크다.

그래피는 미·중·일·유럽의 핵심 시장을 우선 공략하며, 향후 시장 파이가 커지는 신흥권까지 장악 범위를 넓힐 전략을 마련하고 있다.

그래피와 기존 선도기업들의 해자

기존 선도기업들의 해자

투명교정장치 시장에서는 Align Technology(Invisalign), 중국 Angelalign, Envista (Ormco/Spark), 3M, Straumann(ClearCorrect) 등이 강력한 입지를 구축하고 있다.

우선 치과의사들의 잠김 효과(lock-in)가 뚜렷하다. Align은 전세계적으로 Invisalign 인증의를 확보하고 디지털 스캐너(iTero) 등 자체 생태계를 구축해, 한번 Invisalign 시스템에 익숙해진 의사들이 이탈하기 어렵다. 실제 Align은 ’20년대 중반까지 전세계 누적 1,570만 명 이상의 환자를 Invisalign으로 치료하며 압도적 레퍼런스를 쌓았다. 이러한 방대한 사용자 기반과 브랜드 인지도는 신규 진입자가 따라가기 힘든 장벽이다.

또한 Align과 주요 경쟁사들은 글로벌 유통망과 딜러 네트워크를 이미 갖추고 있어, 치과 대상 영업력과 서비스망에서 우위에 있다.

규모의 경제도 두드러져, Align 등의 대형 업체는 대량 생산으로 개당 장비원가를 낮추고 R&D 투자여력을 확보하고 있다.

그래피의 해자

그래피는 기술 혁신을 기반으로 한 특허로 이러한 구도를 변화시키고 있다.

그래피는 세계 최초로 3D 프린터로 직접 출력 가능한 형상기억 투명교정장치 소재를 개발하여, 기존의 진공성형 방식과 차별화된 솔루션을 제공한다.

기술적 우위를 몇 가지로 요약해보면 다음과 같다.

1. 자체 개발한 Tera Harz 레진을 활용해 투명교정장치를 직접 3D프린팅함으로써, 종전처럼 치아 모형을 여러 단계 제작하고 필름을 열성형하는 과정을 생략할 수 있다. 이로 인해 생산 속도가 빨라지고 제작 공정이 단순화되어, 치과 또는 치과기공소가 즉시 교정장치를 만들어낼 수 있다.

2. 형상기억(shape-memory) 기능을 갖춘 소재이기에 한 개의 장치로도 제어된 연속 치아이동이 가능해, 단계별 장치 교체 횟수를 줄일 잠재력이 있다. 이는 환자에게는 치료 편의 향상과 비용 절감의 명백한 효용을 제공한다.

3. 그래피 솔루션은 인-오피스(in-office) 제작을 지향하므로, 개원의 입장에서는 기존에 투명교정 서비스를 외부 업체에 의존하며 치러야 했던 높은 랩 비용을 아낄 수 있다. 특히 Align 등에 지불하는 케이스당 비용(수백만 원대)을 크게 낮출 수 있어 가격 경쟁력을 확보할 수 있다.

이러한 솔루션을 사용해본 치과 의사들은 더 빠르게 락인효과를 형성할 것으로 예상된다.

또한 기술적 우위를 바탕으로 디지털 치의학 플랫폼 기업(예: Medit 스캐너 업체)들과 파트너십을 맺어 워크플로 통합을 추진하는 등, 유통 채널 개척에도 박차를 가하고 있다. 이러한 협업 전략은 기존 강자들의 해자를 잠식할 수 있는 그래피만의 강점이다.

리스크

Align 등도 자체 소프트웨어 생태계와 임상데이터 축적, 브랜드 신뢰를 바탕으로 쉽게 시장 지위를 내어주지 않을 것이다.

또 그래피 기술이 입증되면 경쟁사들의 대응(유사한 3D 프린팅 소재 개발, 그래피 기술 라이선스 등) 가능성도 있다.

결국 그래피의 미래 점유율은 기술 우월성이 기존 선도기업들의 해자를 얼마나 효과적으로 무너뜨리느냐에 달려 있다.

협상력

아직 상장된지 오래 지나지 않아 GPM의 추이를 살펴보기는 어렵지만, 소재 자체 개발, 밸류체인 내재화 등을 통해 높은 협상력을 추구하고 있는 것은 사실이다. 또한 현재까지는 매출 증가에 따라 GPM이 상승하는 이상적인 성장 추이를 보여주고 있다.

아직 영업이익, 순이익이 들쭉날쭉한 상황이긴 하지만 점차 올라가는 GPM 추이를 통해 앞으로 흑자로 전환되고 궁극적으로는 매출 성장률보다 더 빠르게 이익을 성장시켜 주주들에게 많은 것을 나눠줄 수 있을 것이라는 기대를 할 수 있게 해준다.

자본배치 및 거버넌스

경영진의 자본 배분력

경영진은 창업 이후 비교적 효율적인 자본 활용을 보여주고 있다. ’17년 설립 이래 그래피는 외부 투자 유치를 통해 기술 개발과 글로벌 인증, 생산 인프라 구축에 집중 투자했다.

’21년 시리즈 B 투자(100억 원 조달)를 성공적으로 유치하여 의료계 진출의 발판을 마련했고, 이후 Pre-IPO 라운드 등을 거쳐 기술특례 상장을 준비했다. 상장 전까지 총 5건의 전환사채(CB) 발행을 통해 운영자금을 확보했으며, 이는 매출 성장 국면에서 지분 희석을 최소화하며 필요한 자금을 조달한 전략이었다.

‘25.8월 코스닥 상장을 통해 약 332~390억 원을 공모했고, 공모가 기준 시가총액 약 1,877억~2,206억 원을 기록했다. 경영진은 상장으로 확보한 자금을 해외 시장 진출 가속화, R&D 강화, 대규모 생산인프라 확충에 투입한다고 밝혔는데, 이는 투자금 활용 면에서도 성장에 초점을 맞춘 건전한 배분으로 평가된다.

영업흑자 전환 전이라 현금차입은 은행 차입보다 투자유치와 CB에 의존했으며, IPO 후에는 조달자금으로 미국 법인 설립(45억 투입) 등 성장 투자에 집중하면서 재무 레버리지를 높이지 않는 신중함을 보이고 있다.

주주환원 측면에서는 아직 배당을 실시하지 않고 모든 이익을 사업에 재투자할 것으로 보여, 성장 지향적 자본배분 기조를 유지할 것으로 예상됩니다.

경영진의 경력과 과거 이력

심운섭 대표는 재료공학자 출신의 기업가로, 3D 프린팅 분야 20년 경력을 보유한 전문가다. 그는 13년간 3D 프린팅 회사 한국아카이브에서 근무하며 3D 설계와 출력 기술을 몸에 익혔고, 의료기기 회사 DDS의 전무로 치과용 디지털 솔루션 프로젝트를 수행한 바 있다.

이러한 경험을 바탕으로 ’17년 그래피를 창업하여 신소재 ‘테라하츠’를 개발했고, 이 소재의 잠재력이 의료 분야에까지 응용될 수 있음을 입증해왔다.

전략기획을 총괄하는 이권기 이사는 증권가 출신으로 상장 과정에서 투자자 소통을 담당하며 글로벌 매출 비중 80% 유지하며 내년 흑자전환 목표 등의 구체적 로드맵을 제시했다.

경영진의 오너 리스크나 비윤리적 행위에 대한 이슈는 없는 것으로 보인다.

도덕성·투명성 및 거버넌스

스타트업 거버넌스에서 상장회사 거버넌스로 전환한 지 얼마 되지 않았으나, 현재 지배구조상 뚜렷한 문제가 노출되지 않았다. 최대주주인 심운섭 대표 및 특수관계인이 상장 후에도 경영권을 안정적으로 유지하고 있으며, 주요 벤처투자자들이 지분을 나누어 보유하는 구조다.

상장 당시 기관투자자 수요예측 경쟁률이 높았고 공모가가 밴드 상단에서 결정된 점을 볼 때, 외부 주주들의 신뢰도도 양호한 편이다. 사익 추구와 관련해, 심 대표나 경영진이 과도한 보수, 일감 몰아주기 등 논란에 휩싸인 바 없다.

또한 그래피는 CSR 활동의 일환으로 캄보디아 빈민층을 위한 포터블 치과 장비 기증 등도 수행하여 윤리경영 이미지를 구축하고 있다.

밸류에이션

Bear Case의 경우, 그래피 기술이 경쟁사의 해자를 넘지 못하는 시나리오를 상정했다. 이 경우 매출 성장률은 전체 교정시장 성장률(CAGR 10%)에 머무른다고 가정했다.

Base Case의 경우 그래피 솔루션이 시장의 한 축으로 안정적으로 자리매김한다고 가정했다. 이에 따라 매출 성장률은 투명교정 시장 성장률(CAGR 20%)을 따라간다고 가정했다.

Bull Case의 경우 그래피 솔루션이 기존 투명교정 기술 대비하여 명확한 우위를 인정받고, 이에 따라 매출 성장률이 투명교정 시장 성장률을 상회(CAGR 30%)한다고 가정했다.

비용의 경우, 매출 증가율 대비 매출원가 증가율과 영업비용 증가율의 비율을 구해본 결과, 최근 5년간 매출원가 증가율은 매출 증가율의 70%, 영업비용 증가율은 매출 증가율의 50% 수준으로 나타났다.

이에 따라 Bear, Base, Bull Case의 영업비용 증가율을 각각 5%, 10%, 15%로 가정하고, 시장전망이 제시된 2031년 기준으로 사업 최종가치를 구해봤다.

Bear Case의 경우 매출은 313.7억원, 영업비용은 356.0억원으로 ’31년에도 영업 적자 42.3억원을 시현한다.

Base Case의 경우 매출은 576.9억원, 영업비용은 493.0억원으로 ’31년 영업이익은 83.9억원을 시현한다.

각각의 매출 성장률에 따라 PEG 1에 해당되는 POR을 상정하면 Bear Case의 경우 상정 불가, Base Case는 1,678억원, Bull Case는 1.01조원이다. 현재 시총 3,852억원은 Base Case와 Bull Case 사이 어딘가를 상정하고 있는 것으로 볼 수 있고, 시장은 매출 성장률 20~30% 사이 어딘가를 컨센서스로 보고 있다.

나도 브라켓의 강한 교정력과 투명교정의 편의성, 심미성을 결합한 그래피의 교정 솔루션 성장 내러티브가 충분히 설득력을 갖고 있다고는 생각한다. 하지만, 이미 투명교정이 상당한 침투율을 보이는 가운데 경쟁 구도도 어느 정도 확립된 상황에서 그래피가 점유율을 빼앗아올 수 있는 확률이 75% 이상이라고 보기는 어렵다고 생각했다. 이러한 판단하에 Bear Case의 실현 확률은 10% 이하라고 생각되나, Base Case로 기존 기업들과 치열한 경쟁을 이어갈 가능성이 15% 이하로 보기는 어렵다 생각하여 커버기업으로 편입하기는 어렵다고 판단하였다.

다만, 1) 치과에서 지출되는 비용을 절감해주는 3D 프린팅 솔루션, 환자들이 더 선호할만한 치과치료 소재 기술, 낮은 수준에 머무르는 현재 점유율을 감안하면 초기 2~3년간 성장률이 높은 수준에 머무르는 시나리오도 충분히 가능하며, 2) R&D, 유통망 구축 등에 소요되는 비용이 규모의 경제를 바탕으로 감소할 것이라 생각할 때 영업비용 증가율이 매출 증가율의 50%에 머무른다는 것도 상당히 보수적인 가정임 을 고려할 때 투자해볼만한 가치가 있다고는 생각하게 되었다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

투자 아이디어 분기 결산이 다가왔다. 시장 대비 기존 커버기업들이 언더퍼폼하여 매력도가 높아졌지만, 커버기업들 BM이 대체로 유사하다는 점이 약점이라고 생각되었다. 그래서 되도록이면 이질적인 기업들을 공부해서 포트폴리오에 추가해야곘다는 생각을 했다.

지금까지 까페에 제안된 후보 기업은 아이씨티케이, 프로티나, 링크솔루션, 플리토, 그래피다. 이들에 대해 간단히 리뷰해보고, 보완되었으면 좋겠다고 생각한 포인트들을 짚어보려고 한다.

아이씨티케이

사실 종목을 제안해주신 10in100님께서도 몇 가지 약점들을 지적해주셨고, 이에 더해 몇 가지 의문점들을 제시해보려고 한다.

시장 성장성

우선, 양자 컴퓨터가 일반적으로 상용화되는 시점에 대해 다양한 의견들이 존재한다. 그리고 실제 양자 컴퓨터를 활용한 해킹 사례 등이 발생하기 시작해야 양자보안 수요 기업들이 본격적으로 지불용의를 높여갈 것이다. 그렇게 봤을 때 시장 개화 시점을 특정 확률 분포로 예상하기 어려우며, 성장률에 대한 추정도 ‘기술 상용화’ 또는 ‘보안 사고의 발생’ 등 불연속적인 사건에 의존한다.

사실 기존의 보안 체계가 양자컴퓨터가 대두되면 모두 붕괴될 것이라는 것 자체도 오지 않은 미래에 대한 하나의 ‘가설’이라고 본다면, 대전제인 시장 성장 시나리오부터 불확실한 상황에 직면했다고 생각된다.

점유율

나는 아이씨티케이가 성장하는 데 있어 더 중요한 것이 점유율 확대라고 생각한다. 10in100님은 현재 점유율 0.1%이 2~3%로 증가하면 20~30배라고 하셨는데, 나는 경쟁 기업들의 점유율을 빼앗아 올 수 있다는 명백한 근거를 찾을 수 없었다. 10in100님도 후발주자들과의 기술격차가 유지될 것이란 가정에 대해 고민이 있다고 하셨다.

나도 시장이 본격 개화하기 전에 기술격차가 좁혀진다면 이것이 유의미한 해자인지 의문이다. 또한, 빅테크와 대기업들이 자체 칩을 개발/사용할 수 있다고 하셨는데, 만약 그렇다면 오히려 입지가 좁아져 점유율이 낮아질 수도 있다고 생각되었다.

재무지표로 증명된 성과

나는 기업이 상당 기간 동안 실제 실적으로 성장 내러티브가 유효하다는 것을 증명한 기업을 선호하며, 그렇게 증명되지 못했다면 보다 더 엄격하게 성장 내러티브의 논리를 검증한다.

‘25.1~3Q 동안 아이씨티케이는 전년 동기대비 역성장을 시현했다. 3~4년전 양자컴퓨터 전문가를 만났을 때 나눴던 대화가 생각난다. 계속해서 기술은 개발되는데, 이를 어디에 사용하여 투자된 자금을 회수할 수 있을지 명확한 답을 내지 못한다면, ‘winter is coming’이라고 했었다.

물론 다양한 분야에 대한 활용 가능성이 논의되고 있다. 하지만 그것이 실제 투입 비용 대비 명백한 효과로 입증되기까지는 보수적인 태도를 지향해야 하지 않을까? 특히나 고속 성장을 입증해야 할 적자 시현중인 성장주에서 나타난 역성장에 대해서 우리는 더욱 보수적인 시선을 견지해야 할 것이라는 생각이 들었다.

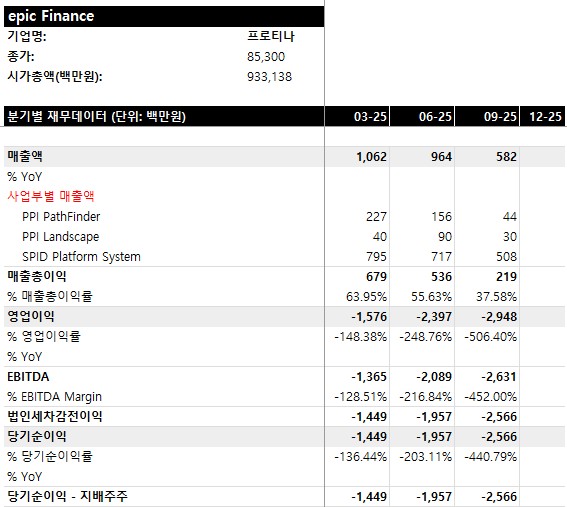

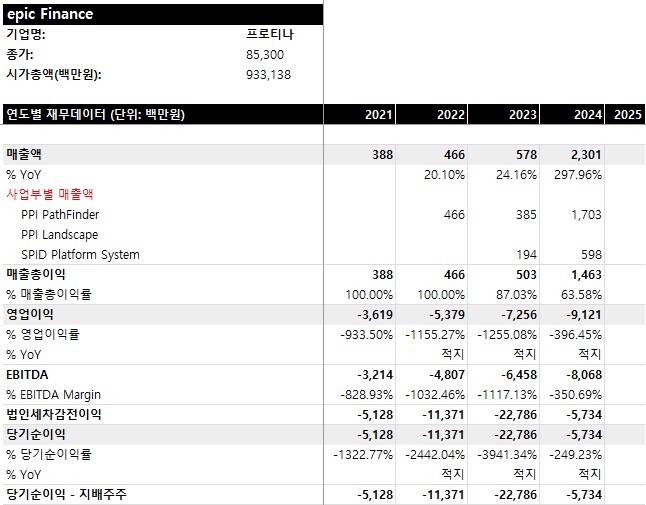

프로티나 투자 아이디어

상장 이후 13,560원에서 현재는 85,300원까지 6배 이상 상승한 종목이다. 시총은9,331억원인데 네이버 컨센 기준 매출 예상치는 66억원이며, 아직 적자를 시현하고 있다.

BM 및 기술적 해자에 대해 조금 더 공부를 해봐야 알 수 있을 것 같은데, 현재 바이오마커 시장 규모와 그에 대한 침투율, 그리고 경쟁사 대비 기술적 우위 요소와 그것이 신약 임상 절차에 있어 제약사에게 의미하는 바는 무엇인지에 대해 파악이 필요할 것 같다.

그리고 매출 성장률이 높게 유지되어야 하는 상황인데 24년 매출이 23억원인데 비해 25년 매출이 26억원에 그치고 있다는 것도 아쉬운 상황인 것 같다. 시총과 비교해봤을 때 적정 가치에 도달하기 위해서는 아직 갈 길이 멀다. 그리고 매출 증가에도 낮아지는 매출총이익률 또한 이유를 검토해봐야 할 거 같다.

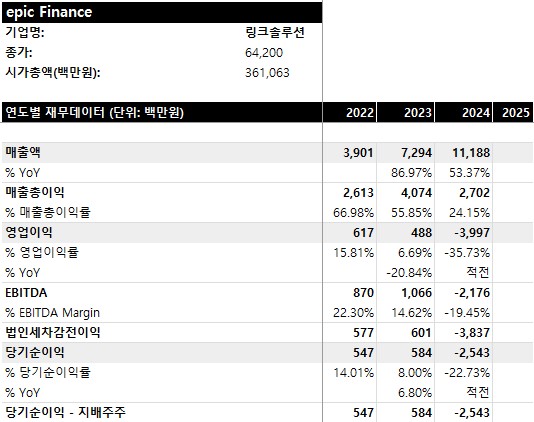

링크솔루션 투자 아이디어

대체로 4분기에 매출이 집중되는 구조인 것 같아서 25년 매출이 얼마나 될지 추정은 할 수 없지만, TTM(24.4Q~25.3Q) 기준으로 24년 연간 매출과 비교해보면 2.44% 성장이어서 성장 기울기가 유지되는지에 대한 의문이 있긴 하다.

매출 증가에도 매출총이익률이 하락, 영업이익도 적자 전환하여 이유에 대한 검토가 필요하다.

MS KWON님에 의하면 대전 공장 사업 확장, 고객사 프린터 투자 지연, 상장비용, 인력 비용 등 영향으로 하락한 것이라는 설명이다. 나라도 외주로 대량 생산할 길이 열린다면 굳이 3D프린터를 구입할 유인이 없을 거 같긴 하다. 그리고 프린터를 파는 것보다 장기적으로 Lock-in 효과를 높이고, 협상력에서 우위를 갖기 위해서는 파운드리 사업 모델이 훨씬 타당하다고 생각한다.

3D 프린팅이라는 기술 자체에 대한 시장 관심도는 많이 줄어든 상황이지만, 기존 제조업으로 구현하기 어려웠던 제품을 구현할 수 있게 하는 영역이 존재한다고 생각되며, 3D 프린팅 부문에서 선도적 지위를 구축하고 규모의 경제를 바탕으로 저렴한 가격으로 생산 서비스를 제공한다면 좋은 투자 대안이 될 수 있다고 생각한다.

나는 우선 3D 프린팅 적용 분야와 독자적 가치를 갖는 산업 영역이 어느쪽인지 확인이 필요하다고 생각하며, 밸류체인에서 프린터, 소재, 제조, 유통 등 다양한 BM이 존재한다고 생각하는데, 그 중 어느 단계가 품질을 좌우하고, 실제 산업에서 병목이 발생하는지 좀 더 추가 검토가 필요하다고 생각했다.

기본적으로 현재까지의 재무지표를 보면 좋은 투자 대안이라는 생각은 했지만, 다른 경쟁사들의 영업 현황, 빅테크들의 내재화 위협 등을 생각해봤을 때 성장 내러티브의 시현 가능성이 75% 이상인 투자 대안인가를 생각해봤을 때는 조금 자신이 없었다.

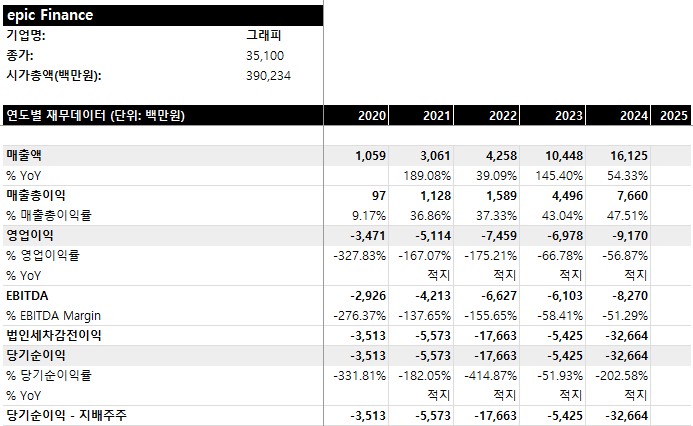

그래피 투자 아이디어

3D 프린팅을 통한 치과 솔루션을 제공하는 기업이다.

지금까지 검토해본 이번 분기 후보 기업들중에는 가장 착실한 매출 성장세와 매출총이익률 개선 추이를 보여준 기업이다.

성장 내러티브도 충분히 이해할 수 있는 내용이다. 형상기억합금을 이용하여 인체 온도에 맞게 교정력을 유지시켜주는 역할을 하는 교정기가 주요 BM이다. 전체 교정시장 성장률이 7.7%이나, 교정할 때의 불편함과 심미적 측면을 개선해줄 수 있는 투명교정 시장은 전체 시장 성장률을 상회하는 성장률을 보일 것이라고 충분히 예측할 수 있다.

그리고 그래피의 투명교정 장비의 경우 의사 입장에서 교정 기술 습득이 쉬우며, 환자 입장에서는 통증, 불편감이 적고 심미성이 높으며, 내원 빈도가 높다는 점에서 효용이 높다.

지금까지의 리뷰를 바탕으로 계속 심층 리서치를 해나가면서 투자 아이디어 시상을 위한 검증을 철저히 해나가도록 하겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

경제학은 궁극적으로 인간의 선택을 공부하는 학문이다. 조금 거칠게 분류하자면 개별 경제주체의 선택을 공부하는 분야를 미시경제학, 국가 단위 정책결정자의 선택을 공부하는 분야를 거시경제학이라고 생각하면 될 것이다.

이 때 주어진 조건 하에 경제주체들이 어떤 선택을 할지 공부하는 세부 과목이 ‘게임이론’이다. 주어진 게임의 룰 속에서 주체들의 선택을 사전에 예측하는 것이다.

각각의 선택 가능성에 따른 주체들의 효용을 나열한 것을 게임트리(game tree)라 하고, 각 마디(영어로는 node라고 한다)에서 효용을 가장 크게 하는 선택을 한다고 할 때, 게임트리 가장 마지막 마디부터 최선을 다한 선택의 결과를 예측하여 순차적으로 각 플레이어가 선택할 대안들을 찾아나가 결국 합리적 선택의 결과 나타날 가능성이 가장 높은 결과를 예측하는 방법을 ‘역진귀납’이라 한다.

위 게임트리 구조가 정해져 있다면 가장 나타날 가능성 높은 결과는 무엇일지 예측해보자.

나는 가치투자자, 장기투자자는 역진귀납을 하는 사람이라고 생각한다. 현재 주어진 정보를 최선으로 종합하여 어떤 기업의 최종 모습이 어떨지를 그리고, 희망하는 모습이 나타나게 될 가능성이 충분히 높은지를 평가해보는 것이 가치투자자에게 가장 핵심적인 능력이 아닐까? 그리고 CRGO가 최종적으로 도달하게 될 기업 모습을 감안하면 지금 주가의 움직임에 연연할 필요가 없다고 생각했다.

역진귀납과 반도체 산업

이런 관점에서 최근 시장의 모습을 보자면 우려스러운 부분이 있다. 나는 반도체 투자가 상당히 위험하다고 생각하며, 특히나 지금처럼 주가가 많이 올라간 상황에서 마이크론 내부자가 대량으로 주식을 매수했다든지 일론 머스크가 마지막 병목은 반도체라고 했다든지 하는 발언만을 믿고 투자하는 것은 더더욱 위험하다고 생각한다.

“이 게임이 충분히 오래 지속되었을 때, 가장 강한 플레이어들, 경제주체들이 합리적으로 행동한 결과는 무엇인가?”

중국은 계속해서 반도체 장비를 국산화하고 있으며, 그 마지막 퍼즐인 EUV 노광장비조차도 시장 예상보다 훨씬 앞서서 상용화를 눈앞에 두고 있다.

그리고 지난 주 핫했던 트럼프의 무역확장법 232조의 의미는 공급망 리스크를 줄이고, MAGA의 기치 아래 일자리를 창출할 수 있도록 반도체도 미국 내에 밸류체인을 형성하겠다는 것이었다. 그리고 그 기한을 180일로 정해두었다. 이는 필연적으로 반도체 생산능력 증설을 가져올 수밖에 없다. 그리고 일론머스크도 자본을 투입하여 반도체 생산을 추구하겠다고 한다. 일론 머스크 “테슬라 2나노 반도체 공장 설립 장담”, 삼성전자 TSMC 겨냥

이론적으로 시장 규모가 두 배 커져도 생산 주체가 두 배 늘어나면 협상력이 유지되지 못한다. 게다가 비시장적 경쟁자인 중국의 진입은 막을 수 없다.

이 최종 시나리오가 실현되었을 때 가장 위험한 부분은, 반도체 설비는 한 번 지으면 멈추기 어렵고, 감가상각은 고정적으로 소요되며, 철수비용이 막대하다는 점이다.

이 시나리오가 자주 무시되는 이유는 중국 국산화가 아직 부족해보이고, 당장의 실적은 좋으며, 기술격차가 커보이기 때문이다. 하지만 역진귀납은 이렇게 말한다.

“끝에 도달했을 때 무엇이 남는가?”

이 관점을 시장이 받아들이고 있기 때문에 항상 반도체 증익 사이클에 멀티플이 줄어들면서 손실을 본 주주들이 이건 시장이 억지를 부리는 것이라고 주장하는 국면이 이어져왔다. 하지만 주주들의 주장과는 달리 이런 사이클은 반복되어 왔다. 그리고 “This time it’s different”가 영어에서 가장 비싼 네 단어라는 말은 너무나 유명하다.

CRGO가 도달하게 될 미래 모습

몇 주 동안 팔로업 했던 바와 같이 말이 안 되는 억지로 주가가 많이 내려왔다. 억지라기보다는 유동성이 좀 부족한 가운데 몇몇 사람이 부정적으로 생각하고 팔기만해도 주가가 하염없이 하락했고, 그 하락이 더 큰 하락을 가져왔던 것 같다.

하락을 처음 촉발한 원인은 non-recurring 매출 감소로 3분기 컨콜 때 4분기 매출 가이던스를 다소 낮게 잡았다는 점이었다. 그리고 이어진 뉴스는 CEO의 사임이었다. $3.3~$3.4를 왔다갔다 하던 주가가 2달러까지 떨어졌다. 하지만 내재가치는 변하지 않았다.

이번 KPI 발표로 시장이 CRGO가 견조하게 성장을 이어가고 있다는 데 대한 확신을 다시 갖게 된 것으로 보인다. 물론, 유동성이 적고 적자기업이라는 점은 변하지 않았기 때문에 언제 다시 2달러 초반의 주가로 돌아가도 이상하지 않다. 하지만 우리가 관심을 갖는 것은 CRGO가 보유한 잠재력을 바탕으로 한 내재가치이며, 잠재력이 현실화되는 시점의 기업의 모습이며, 그것이 역진귀납을 통해 내려야 할 결론이다.

CRGO는 유럽, 미국에서 높은 침투율을 보이고 있으며, 아시아에서 기회가 있다. 하지만 더 중요한 것은 더 많은 수요자와 공급자, 그리고 더 높은 빈도를 통한 성장이다. 즉, 침투율이 이미 높다는 것은 문제가 되지 않는다.

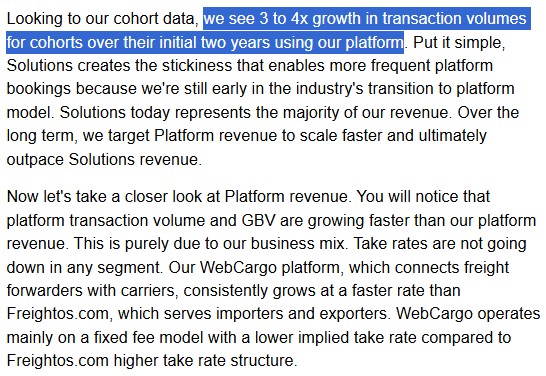

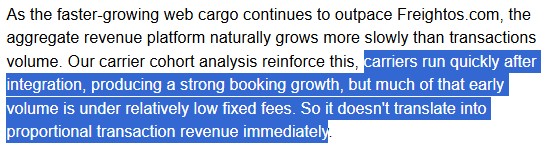

3분기 전체 시장 물류은 4% 증가했고, 단가는 6% 감소했다. 하지만 CRGO가 처리한 GVB는 27% 증가했다.

이런 성장이 가능했던 이유는 한 번 입점하게 되면 사용자(cohorts)들이 평균적으로 2년 동안 3~4배 정도 거래량을 늘려나가기 때문이다.

그리고 초기에는 상대적으로 낮은 수수료의 상품을 사용하다가 점진적으로 더 사용량을 늘려가면서 높은 수수료의 상품을 사용하게 되는 ARPU 증대 효과가 있다.

결국 이러한 메커니즘을 통해 시장 상황이 좋지 않은 가운데서도 사용자들의 자연적인 사용량 증가와 사용 상품 믹스의 고가화를 통해 매출이 증가하고 있는 것이다.

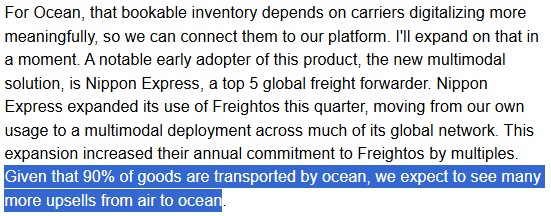

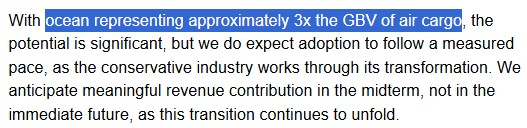

그리고 해운 분야는 물동량 기준 세계 물동량의 90%를 담당하며, GVB 기준 항공 물류의 3배 정도인데, (아마도 항공 물류 단가가 더 높기 때문인 거 같다) 28년부터 본격적으로 매출이 발생될 것으로 보이며, 벌써 솔루션 매출은 일부 발생하고 있는 상황이다. (위에서 본 바와 같이 솔루션 매출로 고객들이 견적을 내고 정보를 얻는데 플랫폼을 사용하기 시작하면 점진적으로 수수료 매출이 따라오는 영업 구조이다)

그리고 비용에 있어서는 현재 수준을 유지해서 26.4Q 조정 EBITDA 기준으로 흑자를 달성한다는 계획이다.

CRGO의 최종모습

사실 나는 현재 상태에서 최종모습이 어떻게 될지 예상하는 것은 조금 힘들다고 생각한다. 하지만, 최소한 올해 말 BEP를 달성하고 난 뒤에 29년까지 약 3년 동안의 성장 기간 동안 해운 분야에서 발생하는 매출이 성장세를 일정 수준 이상 유지해줄 것이라는 확신은 갖고 있다.

‘25.3Q까지의 GVB 성장세는 23~24년 동안의 항공사와 사용자 증가세를 반영한 것으로 위 내용을 감안할 때 2년 정도의 시차가 존재하며, 그 이후에는 사용하는 서비스 Mix의 변화로 인한 수수료율 증가가 나타나는데 걸리는 시차가 다시 존재한다. 결국 사용자 증가로부터 매출 증가가 나타나는데 소요되는 시차가 존재하며, 현재까지 이어지는 항공 물류 수요자와 공급자 파트너십 확대 추이를 감안하면 향후 3년 이상은 항공 부문의 성장세가 둔화될 가능성이 낮다고 판단된다.

경영진이 말한 솔루션 매출 성장이 수수료 매출 성장을 견인하여 수수료 매출 성장이 더 빠르게 나타나는 국면이 도달하는 데에는 기간이 많이 남았다고 생각된다. (매출 추이를 보면 아직 대체로 솔루션 매출 성장률이 수수료 매출 성장률을 상회하고 있다)

그리고 그 이후에도 수요자가 공급자를 유인하고 공급자가 수요자를 유인하는 네트워크 효과를 바탕으로 항공물류 부문 매출 성장세가 유지될 개연성이 높다고 생각된다.

따라서 아주 보수적으로 보더라도 현재의 YoY 매출 성장률이 유지될 가능성이 높다. 그리고 이에 비해 26.4Q까지, 그리고 그 이후에도 비용을 효율적으로 집행하는 기조는 유지될 가능성이 높다고 생각된다.

생산원가, 판관비, R&D 등 비용은 거의 증가하지 않고 있으며, 상당 수준의 성장을 이루기 전까지는 이러한 회사 운영 기조가 유지될 수 있다고 생각한다. 그 결과 ‘26.4Q까지 ‘25.3Q의 2.8M 수준의 조정 EBITDA 적자가 해소된다면, 연말 기준 순이익은 warrant 손실을 제외하면 $1.5M 정도 적자일 것으로 예상되며, 분기 매출은 $10M 정도에 달할 것으로 예상된다.

이후 3년 동안 27%의 매출 성장이 유지된다면 29.4Q 분기 매출은 $20M 정도로 추정되며, 그 동안 비용 증가를 8% 수준으로 제한할 수 있다면 비용은 $14.5M, 분기 순이익 $5.5M, 연 순이익 $22M 정도를 Base Case로 예상할 수 있게 된다.

성장률 상회 요인은 항공 물류 성장률이 네트워크 효과를 통해 유지/개선되면서 거기에 해운 물류 성장이 더해지는 것이며, 하회 요인은 캐시카우인 항공물류 부문이 경쟁 심화, 성장률 한계 도달로 해운 물류 성장이 가져다주는 성장 효과보다 더 큰 상쇄 요인이 되는 것이다.

나는 Base Case가 실현될 확률이 50%, 상회 요인이 실현될 가능성 25%, 하회 요인이 실현될 가능성을 25%로 보고 있다. 그랬을 때 연 순이익 $22M은 실현 가능성이 75% 이상이 되는 확률 높은 미래로서, AI를 덧입힐 수 있는 플랫폼 기업, 물류 디지털화 선도기업으로서의 프리미엄을 더했을 때 최소한 PER 20배는 줄 수 있지 않을까 생각하며, 그랬을 때 시총은 $440M으로, 217.8%의 수익을의미하며, 선반영을 감안하여 ‘29.1월 해당 시총이 달성된다고 감안했을 때 연 수익률 기준으로 47%의 수익을 예상한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

커버기업 수익률 업데이트를 하면서 눈물이 또르르.. 하지만 너무 좋다. 내재가치의 변화는 없는데 주가가 떨어졌다면 그것은 좋은 기회다. 말뿐이 아니라 나는 이번 주에 커버기업을 제외한 모든 다른 종목을 정리하고, 내재가치와 실제가치의 괴리가 더 커진 커버기업 지분을 확보하는 데 집중했다.

이번 주에도 한 번 커버기업 현황을 정리해보려고 한다.

MongoBleed라구요?

사고 발생 경위와 대응 현황

MongoBleed로 불린 이번 MongoDB 보안 사건은 ‘25.12월 중순에 발생한 심각한 취약점에서 비롯되었다. MongoDB 보안 엔지니어팀이 12.12일 내부적으로 취약점을 발견했고 즉시 대응에 나섰다.

취약점은 MongoDB 서버 소프트웨어(커뮤니티 에디션과 엔터프라이즈 모두)에 존재하는 버그로, MongoDB Atlas(클라우드 관리형 데이터베이스 서비스)를 포함한 MongoDB 자체 시스템이 해킹된 것은 아니라고 회사 측은 밝혔다.

발견 직후 MongoDB는 패치 개발 및 테스트를 신속히 진행했고, 불과 며칠 만에 Atlas 서비스 상의 모든 데이터베이스 인스턴스에 수정을 적용했다. 실제로 수만 명의 Atlas 고객이 이용 중인 수십만 개 Atlas DB 인스턴스에 며칠 내로 패치가 자동 배포되어 고객 측 조치 없이 보안이 강화되었다.

12.19일에는 해당 취약점이 CVE-2025-14847로 공식 등록·공개되었고, MongoDB는 동일 시점에 자체 설치형(온프레미스) 사용자들을 위한 패치를 배포했다. 12.23일에는 MongoDB 커뮤니티 포럼 공지를 통해 커뮤니티 에디션 사용자들에게 패치 적용 방법을 안내하는 등 적극적인 조치를 취했다.

한편, 공격 코드(Exploit)는 취약점 공개 후 약 1주일 만인 12월 말에 공개되어 빠르게 확산되었고, 전 세계적으로 약 87,000여 대의 MongoDB 서버 인스턴스가 인터넷에 취약한 채 노출되어 있는 것이 확인되었다. 다행히 MongoDB Atlas를 사용하는 고객들은 별다른 조치 없이도 이미 자동 패치를 받아 안전한 상태였다.

공격자들은 주로 패치되지 않은 자가 관리 MongoDB 서버들을 노리고 있었다. 12.28일경부터 해커들이 취약한 MongoDB 서버 메모리로부터 민감 정보 탈취를 시도했으며, 이로 인해 Ubisoft(유비소프트) 게임 서비스와 같은 일부 기업 시스템이 공격당했다. 미국과 호주 사이버 보안 당국도 해당 취약점이 실제로 악용되고 있다며 긴급 패치 권고를 내리는 등 빠르게 대응에 나섰다.

기술적 원인: 버그의 내용과 보안 설정 요소 분석

MongoBleed(CVE-2025-14847)는 MongoDB 서버의 데이터 압축 처리 과정에서 발생한 결함에서 비롯된 취약점이다. 기술적으로는 MongoDB가 네트워크 패킷을 zlib 라이브러리로 압축 해제(decompression)할 때 발생하는 버그로, 할당된 메모리(buffer) 크기를 잘못 처리하는 문제가 근본 원인이었다.

쉽게 말해, 공격자가 특수하게 조작된 압축 데이터 패킷을 MongoDB 서버로 보내면, 서버는 압축 해제를 위해 필요 이상으로 큰 메모리 버퍼를 할당하게 되고 압축 해제 후 그 남은 빈 공간에 남아있던 이전 데이터 조각들까지 응답으로 내보내는 상황이 발생했다.

이 누출된 메모리 조각에는 데이터베이스가 메모리에서 최근 다뤘던 민감 정보(예: DB 사용자 비밀번호, AWS 클라우드 키, 세션 토큰, 개인 정보 등)가 포함될 수 있어 문제가 심각했다. 더 큰 문제는 이 취약점이 인증 절차를 거치기 이전 단계에서 악용될 수 있다는 점이다. MongoDB 서버는 클라이언트와의 통신에서 압축된 메시지를 해제하는 작업을 사용자 인증(로그인)보다 먼저 수행하는데, 공격자는 로그인 정보가 없어도 취약점을 공격하였다. Kevin Beaumont 등의 보안 연구자들은 “공격에 필요한 것은 MongoDB 인스턴스의 IP 주소뿐”이라며, 실제 DB 메모리에서 평문 비밀번호나 AWS 시크릿 키 같은 민감 정보가 그대로 새어나오는 것을 시연하기도 했다.

이러한 특성 때문에 MongoBleed 취약점은 2014년 OpenSSL의 Heartbleed를 떠올리게 한다는 평가를 받았고, 실제로 “MongoBleed”라는 별칭도 Heartbleed에서 따온 것이다.

MongoBleed로 인한 실제 피해 규모는 결과적으로 사용자 환경의 보안 수준에 크게 좌우되었다. 앞서 언급한 87,000여 개 취약 노출 MongoDB의 사례처럼, 인터넷에 그대로 MongoDB 포트를 열어둔 서버들이 특히 공격에 취약했다. 설령 취약점이 있더라도 방화벽 등으로 외부 접근을 차단해 두었거나 신속히 패치를 적용한 시스템은 피해를 피할 수 있었다.

결국 MongoBleed의 근본 원인은 MongoDB의 코드 결함이지만, 피해를 최소화하기 위한 최후의 보루는 사용자의 보안 관리 역량이었다. 이번 경우 Atlas 클라우드 서비스처럼 공급자가 알아서 패치를 적용해주는 환경에서는 피해가 없었던 반면, 자가 설치한 무료 버전을 방치한 경우 큰 위험에 노출되었다.

따라서 이번 취약점이 MongoDB의 DBaaS(서비스형 DB)로서의 신뢰도를 근본적으로 흔드는 문제라기보다는, 일반적인 소프트웨어 취약점이 드러났을 때 클라우드 관리형 서비스 vs 자체 관리 환경의 대비를 보여준 사례다.

브랜드 신뢰성과 DBaaS 시장에 미치는 영향 분석

언론에서 취약점에 별칭까지 붙이며 대대적으로 보도한 만큼, MongoDB를 사용하는 기업 고객이나 투자자들에게 일시적인 우려를 불러일으켰을 수 있다.

특히 “MongoDB 서버 메모리에서 비밀번호가 유출됐다”는 식의 자극적인 헤드라인은 기술을 잘 모르는 일반인들에게는 MongoDB 제품 전반에 대한 불안감을 줄 수도 있다. 과거 사례를 보면, 2017년의 MongoDB 무단 접근·랜섬 사건 때도 상당수 기업이 MongoDB의 보안 수준에 의구심을 가졌고, MongoDB가 기본 보안 설정을 개선하고 보안 가이드를 강조하게 만드는 계기가 되었다.

MongoBleed 취약점 역시 8년 가까이 제품에 내재되어 온 결함이 이제서야 발견된 것이어서, 일부에서는 MongoDB 소프트웨어 품질 관리에 대해 걱정하는 시각도 있다.

그러나 한편으로는 이번 사건 대응을 통해 MongoDB 측이 오히려 신뢰를 지킨 면도 있다. 취약점을 선제적으로 발견한 것도 MongoDB사의 내부 보안팀이었고, 공개 전 Atlas 클라우드 서비스에 일괄 패치를 완료하여 상용 고객들에게 피해를 발생시키지 않은 점은 긍정적으로 평가된다.

클라우드 DBaaS로서 관리형 서비스의 보안 이점을 몸소 입증한 사례라는 분석도 있는데, 실제 MongoDB Atlas 고객들은 별다른 조치를 하지 않고도 자동 업데이트 덕분에 안전하게 보호받을 수 있었다.

이는 “DB 보안을 직접 책임지는 것보다 관리형 서비스를 이용하는 편이 안전하다”는 메시지로도 해석될 수 있어, Atlas의 신뢰성에는 오히려 플러스 요인으로 작용했다. MongoDB CTO인 Jim Scharf도 공식 블로그에서 “투명하고 신속한 대응으로 고객의 신뢰를 지키는 것이 최우선”임을 강조하며, 이번 사건을 교훈 삼아 앞으로도 보안 강화를 계속해 나갈 것을 약속했다.

비교하자면, Heartbleed(OpenSSL) 사건 당시 전 세계 인터넷 기업들이 받은 충격과 유사하게, MongoBleed 취약점 역시 DB 업계에 경각심을 불러일으켰다. Heartbleed 이후 오픈소스 보안에 대한 투자가 확대되고 소프트웨어 공급망 전반의 보안점검 노력이 강화된 것처럼, MongoDB도 이번 일을 계기로 코드 검증과 보안 프로세스를 한층 강화할 것이다.

다행히 현재까지 MongoBleed로 인한 대규모 2차 피해는 보고되지 않았으며, MongoDB도 취약점 공개 직후 전세계 기관들과 공조하여 패치 권고를 내려 적극 대응했다.

따라서 신뢰성에 미치는 장기적 영향도 크지 않을 전망이다. 오히려 많은 기업들이 이번 사례를 통해 “최신 패치를 신속히 적용하는 체계의 중요성을 재인식하고, 전문 업체가 관리해주는 DBaaS의 장점”을 확인하는 계기가 되었다.

DASH의 성장전략

DASH의 성장전략은 변하지 않았으며, 3분기 실적은 모든 면에서 가속화되는 성장을 증명했다. (QoQ로는 늦어졌지만, 계절적으로 날씨가 좋은 가을에 배달 수요가 감소하여 23년부터 매년 3Q QoQ 성장률이 가장 낮아 왔음을 감안하면 YoY 성장률 가속은 충분히 유의미한 결과다) 또한 매출총이익은 매출에 비해 충분히 빠르게 성장하여, 지속되는 영업 레버리지 효과를 입증했다.

순이익 컨센 미달과 ’26년 추가 투자 계획 등을 발표하면서 수익성 우려 때문에 주가가 아프게 급락했다. 하지만, DASH의 본질은 성장주이다. 아마존은 주가가 200배 상승하는 동안 80% 하락을 네 번 경험했다고 한다. R&D와 시너지가 확실한 사업을 인수하며 한 자릿수 초반의 수익성과 성장 기울기를 같이 유지한 끝에 결국 큰 시장을 모두 장악하고, 23년 이후에야 10% 수준의 수익성을 보이는 상황이다.

그 긴 성장의 끝에 비로소 현재 PER 은 32.01이라는 정상적 수치에 도달할 수 있었다. DASH도 이러한 긴 내러티브를 보고 투자한다면 지금의 다소 높은 PER은 정말 큰 시장을 장악하고 난 뒤의 수익으로 잠시 미뤄두고 기다려야 하지 않을까? 최소한 20% 이상 YoY 매출 성장을 시현하는 기업에 수익성을 높이라는 요구는 과도하다.

CRGO CEO가 사임했다. So what?

어쩔티비 저쩔티비라는 밈이 있었다. “어쩌라고 티비나 봐”의 줄임말이었는데 이제 벌써 철지난 밈이 된 거 같다.

당일 약 30만주의 물량이 나오면서 하락한 이후 10만주도 안 되는 거래량으로 꾸준히 주가가 하방으로 내려가고 있다. 애초에 하루 거래량이 얼마 안 되는 종목이어서 이 정도는 감수하고 투자하는 거긴 하지만, 그리고 CEO가 투자에 중요한 요소라 생각하는 사람이 많아서 그렇다고는 하지만, CEO가 나간다고 디지털 물류 서비스 선도기업의 지위가 무너지는 것도 아니며, 물류 서비스 소비자가 갑자기 플랫폼을 사용 안하는 것도 아니고, 기업들이 정보 솔루션을 갑자기 삭제할 이유도 없다.

모든 것은 이전에 해오던 그대로 진행될 것이다.

물론 외부에서 알 수 없는 악재가 있는 것은 아닌가 우려를 할 수 있다. 하지만 그렇다면 내부자들의 지분 매도 공시가 나와야 하지 않을까? 그런 공시가 나온 것은 관찰되지 않고 있다.

그냥 불안해진 투자자들이 매도하고, 낮아진 가격이 공포감을 더 자극해서 패닉셀이 패닉셀을 부르고 있는 국면이다. 물론, 다른 주식들과 달리 유동성이 적다보니 한두사람의 매도가 주가를 크게 움직이고 있는 것은 사실이다. 고점 대비하여 주가가 거의 반토막이 나면서 손실이 크지만, 그럼에도 내가 틀렸다는 생각은 전혀 들지 않는다.

HIMS의 힘을 보여줘

드립의 향연이다. 힘들 때 웃는 건 일류니까, 웃어보려는 노력이다.

HIMS도 노이즈가 많은 주식인 건 사실이다. 하지만 NOVO와 협상을 진행중이며, 텔레헬스 DTC 분야 선두 기업이라는 것은 변하지 않고, 오히려 경쟁사보다 더 빠른 성장률을 보여주고 있으며, 다양한 의료적 수요에 빠르고 저렴하게 대응하며 크로스셀링을 통해 ARPU를 적극 확장하고 있다.

TrumpRx를 통해 비만치료제가 판매된다고 하지만, 소비자들이 HIMS를 사용하는 것은 경제성 한 가지 이유만은 아니다. 축적된 건강관리 데이터, 편리한 상담과 비밀성, 원스톱으로 제공되는 맞춤형 약제, 그리고 HIMS 브랜드의 가치 등 복합적 이유가 존재한다.

TrumPhone을 싸게 만든다고 애플 사용자들이 갈아탈까? 아니라면 HIMS에게는 왜 이렇게 엄격한가?

나는 이들을 ‘자선사업가’라고 부른다. 좋은 주식을 싼 가격에 살 수 있도록 낮춰주니까.

적어도 내가 생각했을 때 지금 가격은 비이성적인 수준이라고 생각된다. 설령 비만치료제 수익을 모두 포기하더라도 자연스러운 유저확장과 ARPU 확장으로 멀티플에 걸맞는 이익을 확보하는데 걸리는 기간은 그리 길지 않을 것으로 생각한다. 그리고 가장 큰 네트워크는 작은 네트워크를 흡수한다.

인카금융서비스, 숨겨진 매출이 드러날 때

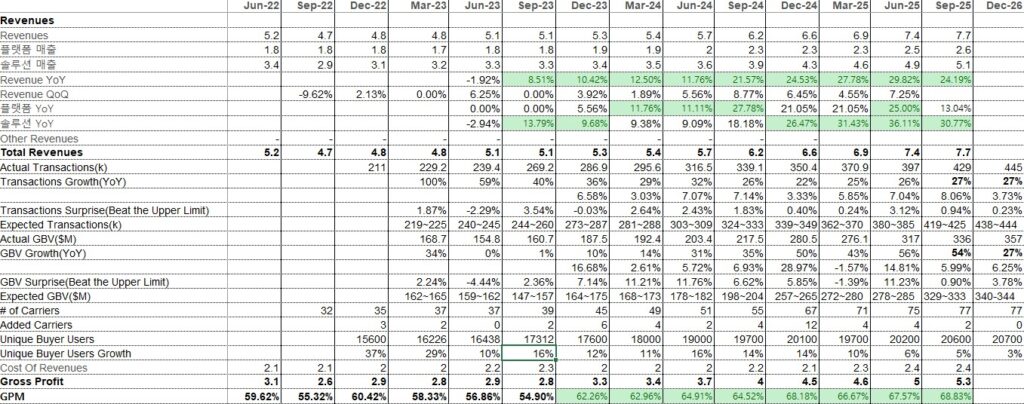

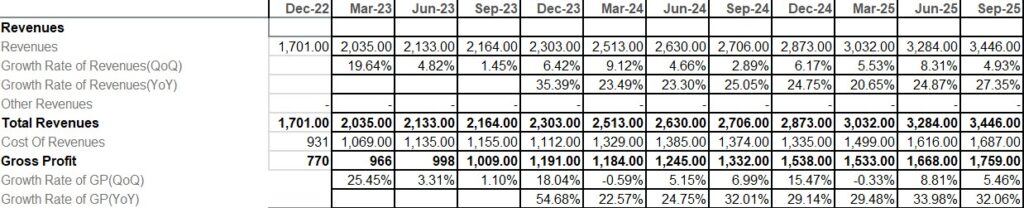

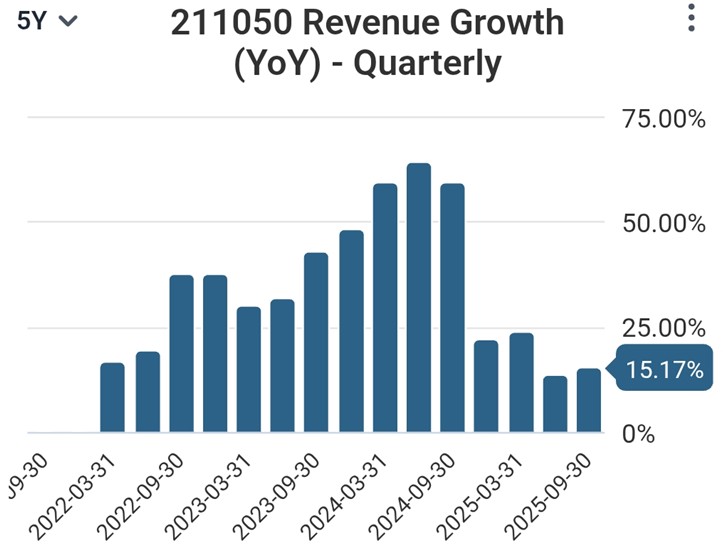

이제 이연된 매출 과소인식이 점차 예전에 이연된 매출과 균형을 이루는 시점이 오고 있다. CFO는 25년 주총에서 그 시점을 25년 하반기로 예상했었는데, 이제 과소인식된 상태에서 성장률은 예전과 같은 수준으로 돌아올 거 같다.

위 그래프만 보면 매출 성장률이 확 꺾인 것처럼 보인다. (심지어 이 기준으로 보더라도 연 매출 성장률은 15.17%인데 PER은 10이 되지 않는다)

이제 성장률이 정상적인 수치로 나타나게 되면 시장의 인식도 정상적으로 돌아와줄 거라고 생각한다. 확실한 건 설계사수의 성장률은 20%를 넘는 속도인 것 같다. 그리고 그들이 파는 보험상품의 단가는 양의 성장률을 보이며, 그들이 받는 수수료율은 개선되고 있다. 따라서 매출 성장률은 최소한 20%를 초과할 수밖에 없다.

75% rule에 따라 생각해봤을 때, 커버기업들의 투자 아이디어가 실현될 확률은 내가 생각했을 때 75%를 초과한다.

억지스러운 부분이 조금이라도 있다면 집요하게 파고들어주시길 바란다. 그 부분이 정말 약점이었다면 LTO는 그런 지적을 해준 분께 진심으로 감사하게 될 것이다. 그런 선의로부터 비롯된 지적에 거리낌이 없고, 이를 감사함으로 받아들일 수 있는 관계가 늘어나고, 그런 관계로 가득찬 커뮤니티가 되길 바라며 26년 첫 라이브를 마친다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

사실 지금까지 이창용 총재의 발언은 한국은행 수장으로서 ‘그럴 수 있다’는 정도라고 생각했다. 하지만 금요일 인터뷰는 전에 말했던 책임파산의 문제를 심각하게 보여주는 전형적인 사례다. 그리고 그 배경에 있는 뒤틀린 인식이 모여 한국을 병들게 하고 있다는 것도 너무나 명백했다. 결국 무책임한 기성세대가 ‘어떻게 보이느냐’를 내려놓지 못한다면 이 나라는 파멸을 향한 고속열차를 탔다. 그리고 그 속도는 가속화되고 있다.

LTO 투자관에 입각하여 무엇이 잘못되었는지 한 번 생각해보았다.

이창용 총재 발언의 타당성

IB가 생각하는 환율의 적정가치, 이창용 총재의 아전인수

유튜버들만 원화가 휴지 조각이 된다고들 한다고 하였는데, 그렇다면 왜 3분기에 한국은행이 17억달러를 매도했음에도 꾸준히 환율이 올라갔으며, 아무런 개입을 하지 않고 두었을 때 환율이 1,480원까지 갈 수 있었는가?

가끔 시장이 오해를 하고 있다고 말하는 사람이 있다. 하지만 왜 그런 선택을 하게 되었는지와 그 선택이 왜 내재가치, 자연스러운 균형에서 벗어나 있는지를 설명할 수 없다면 시장보다는 그 사람이 잘못돼 있을 가능성이 높다.

말은 쉽다. 희망사항을 그냥 내뱉으면 되니까. 그리고 책임질 필요도 없다. 하지만 세상은 행동하는 사람들이 책임을 전제로 실제 돈을 투자함으로써 변화한다.

그는 책임을 져본 적이 없다. 평생 월급 받아가면서 살아왔기 때문에 주식투자에 어떤 책임이 따르는지 알지 못한다. 그렇기에 해외주식 투자하는 사람 때문에 환율이 올라간다는 남탓을 할 수 있는 것이다.

애석하게도 그의 자리는 ‘무지함’이 용서받을 수 있는 자리가 결코 아니다.

작은 책임조차 져보지 못한 사람이 타인이 책임하에 투자하는 행위를 바람직하다 바람직하지 못하다 논하는 것이 어불성설이라 생각한다. 투자는 책임에 따른 위험과 수익의 상충관계 속에서 최선의 조합을 찾아 감정을 배제하고 이뤄져야 한다. 그러한 개인의 판단이 모여 설령 한국 시장이 매력적이지 못하다는 결론에 도달했다 하더라도 그것을 값싼 말로 뒤틀어보겠다고 하는 것은 ‘무지’의 발로이며, 결코 성공할 수 없다.

200억 달러 집행과 국민연금 투자 또한 이창용 총재의 아전인수

어이없는 발언들의 연속이다.

우선, 대미투자 연 200달러 집행에 대해서도 스스로가 책임질 수 없는 말을 한다. 애초에 대미협상 담당자가 아닌데 마치 어떻게 나갈지 스스로 결정권이 있는 것처럼 말한다. 200억 달러를 현금 투자 집행하기로 ‘합의’한 것이 오피셜하게 보도자료에 포함되어 있다. 한은이 내보내지 않겠다고 말하면 합의를 번복하거나 협상을 깨뜨리겠다는 말인가?

국민연금에 대해서도 마찬가지다. 국민연금은 경기조정을 위해 존재하는 기관이 아니다. 마치 경기 부양을 위해 마음대로 쓸 수 있는 것처럼 착각하는 정치권의 인식을 그대로 가져온 것같은 발언은 매우 우려스럽다. 국민연금은 국민의 노후를 위해 필요하다. 안 그래도 부동산과 같은 비생산적인 자산에 대다수 자산이 묶여 있는 마당에 해외투자를 줄이라고 한다. 그렇게 해서 더 낮아진 수익률로 더 빠르게 연금이 고갈되면 누가 책임지는가?

미래세대다.

그리고 미래세대의 고통은 ‘그들’에게는 알 바 아니다. 그리고 이창용 총재는 ‘그들’ 중 하나다.

우리나라 사람들 취업이 안 된다든지, 환율이 올라 수입업체가 어려워진다든지 하는 비용을 하나도 고려하지 않았다고 한다. 역으로 몇 가지 물어보고 싶다. 아니, 이미 물어봐도 답은 나와 있기 때문에 ‘지적’하고 싶다.

1. 연금이 고갈되어 소득의 대부분을 세금으로 물게 될 미래세대의 고통을 심각하게 고려했는가?

당연히 아니다. 그냥 책임 없는 현재의 쾌락을 즐기고 싶을 뿐이다.

2. 국민연금이 해외 투자 비중을 높이면 취업이 안 되는가?

논리적 인과관계를 전혀 제시하지 않았다. 그리고 아무리 생각해도 해외 금융 투자를 늘린다고 국내 일자리가 사라진다는 주장에는 수많은 비약이 포함될 수밖에 없으며, 나는 전혀 동의할 수 없다. 그냥 그들이 생각하는 국민소득 4만달러, 낮은 BIS 비율, 윤석열 정부에 비해 더 나은 경제 상황, 그런 것들에 대한 집착과 언론 플레이 욕구로부터 자유로워지면 아무 문제가 없다.

그리고 더 많은 사람들이 높은 성장률을 보이는 해외 자산에 투자할 수 있다면 굳이 노동 소득을 힘들여 추구하지 않아도 되는 사회가 될 수 있다. 사회적으로 모두가 그런 삶을 추구하기는 어렵겠지만 개인으로서는 충분히 달성 가능한 목표다.

일본은 실제로 대외 순자산이 533조엔에 달해 GDP 보다 더 많은 소득을 누릴 수 있다. 거주국이 선진경제가 될수록 자본이 풍부해지면서 다른 생산요소 대비 자본이 부족한 나라에 투자하여 더 높은 자본수익률을 추구해야 하는 것이 책임있는 투자자의 자세다.

그리고 가능하다면 그렇게 할 수 있도록 돕는 것이 오히려 장기적으로 한국 사람들이 더 많은 부를 누리는 데 있어 바람직하지 않을까?

참고삼아 최근 10년간 국민연금의 해외주식 수익률은 약 11.0%, 국내 주식은 약 6.5%였다.

3. 외채를 발행하게 해주고 외환 영향을 줄이면 채권 발행에 따른 이자는 누가 부담하나?

채권 발행은 무료가 아니다. 현금을 갖고 있는 친구가 미국에 투자하려고 하는데 현금을 달러로 바꾸지 않고 달러 돈을 빌려서 투자를 한다고 하면, 그 친구를 누구나 말리지 않을까? 그 친구가 나를 대신해서 투자해주는 친구라고 하면 더 말려야 하지 않을까?

그런 희한한 일을 국민연금에게 시키려고 하고 있다. 누가 봐도 상식적이지 않다. 그런 발언을 언론 인터뷰에서 할 수 있다는 것이 놀랍다.

4. 환율이 올라 수입업체가 어려워진다?

모든 경제현상에는 일방적인 장점만 있지 않고 또 일방적인 단점만 있지 않다. 수입업체는 환율이 올라 어려워질 수 있다. 하지만 수출업체 입장에서는 너무 좋은 일이다. 어떤 사람은 소득 불평등이 일어날 수 있지 않냐고 반문하기도 한다. 그건 소득 불평등을 해소할 수 있는 다른 방법을 찾아야 한다. 그리고, 그 방법을 찾는 것은 한국은행 총재의 임무가 아니다.

환율은 ‘억지로 조정’할 수 있는 지표가 아니다. 왜 그런지에 대해 설명해보도록 하겠다.

크루그먼, 진짜 경제학자의 3원불가능성 정리

국제경제학에 있어 정말 거장이라 할 수 있는 크루그먼이라는 교수님이 있다. (LTO가 진심으로 존경하는 경제학자다)

경제학자중에 신자유주의를 신봉하는 시카고 학파도 아닌, 새케인즈 학파 경제학자로서 정치적으로 사회자유주의, 진보주의자로 평가되는 정말 건전한 사회인식을 보유한 존경받아 마땅한 경제학자로, ’08년 노벨경제학상을 수상했으며, 가장 많이 사용되는 국제경제학 교과서의 저자다. (누군가의 유사 진보, 유사 사회자유주의와는 많이 다르다)

그의 가르침 중 가장 간명하며 진리에 가깝다고 LTO가 생각하는 이론이 크루그먼의 3원불가능성정리이며, 이를 통해 우리는 모든 걸 다 이루려 욕심내는 사기꾼들을 걸러낼 수 있다.

이론의 내용은, 1) 자유로운 자본이동, 2) 환율의 안정성 3) 통화정책의 자율성 은 모두 달성할 수 없다는 것이다. 이의 증명을 GPT를 활용하여 정리했으니 궁금한 분들은 참고하시길 바란다.

민주주의, 자본주의 국가에서 1)을 포기할 수 없는 것은 너무 당연하다. (1)을 포기하는 옵션은 독재국가, 또는 사회죽의 국가에서 활용된다) 그렇다면 민주주의, 자본주의 국가라면 2), 3) 중 하나를 포기해야 하는 것은 당연한 명제다. 하지만 부동산 경기를 살린다고, 그리고 부채가 과도해서 이자율을 더 올리지 못한다고 한다. (누구를 위해 부동산 가격을 억지로 부양하고 있는 것인지 잘 모르겠다) 그렇게 막아야 한다면 결국 하나 남은 옵션은 환율의 안정성을 포기하는 것이다. 많은 자본주의 국가들이 자유변동환율제를 채택하고 있다.

만약 환율 안정성도 욕심을 내서 균형에서 벗어난 수준을 유지하려 한다면 그것은 지속가능하지 않은 것이다. 이 당연한 귀결을 이창용이 모를 수 없다. 그냥 학자적 양심을 포기한 것이라 생각하며, 덕분에 나는 한때 수업을 들었던 사람으로서 가졌던 일말의 존경심을 말끔히 내려놓을 수 있었다.

그게 안 되는 이유는 딱 하나밖에 없을 것이다.

형식주의. 이것이 한국을 병들게 하고 있다.

지금은 그렇게 여유있는 시점이 아니다. 이미 많아져버린 노인인구, 감소하는 경제활동 인구, 세계시장에서 자유무역의 퇴조, 주요 산업의 경쟁 심화, 그럼에도 불구하고 부동산과 같은 비효율적 자산에 집중된 투자와 같은 메가트렌드는 한국 경제에 부정적인 거시적 조건이다. 여기서 조금만 발을 헛디뎌도 돌이킬 수 없을지도 모른다.

문제점을 명확히 파악하고 그 문제의 해결에 집중할 수 있는 리더가 필요하다. 하지만 한국의 기성세대 다수는 그런 처방을 원하지 않는다.

지금 현재의 1인당 국민소득이 조금 더 잘 나오고, 집 값이 몇 억대 이상에서 유지되는 것이 미래세대의 부담이 줄어드는 것보다 훨씬 더 중요한 정책 목표여야 한다. 그런 정치인을 필요로 한다. 그리고 그들이 다수다. 그렇다면 그들이 필요로 하는 정치인이 당선되는 것이 민주주의이다.

이 대전제 속에서 나는 해외 주식에 투자하며, 꾸준히 원화를 환전한다. 국내 주식은 정말 모든 면에서 증명된 주식이 아니라면 투자할 매력을 느끼지 못한다.

현재 환율을 유지하려면 계속해서 보유 외화는 사용될 것이다. ‘25.3Q부터 그래왔으니까. 그 이후 거시경제 조건에 특별한 변화가 없다.

원-달러 환율 차트에 수많은 빨간색으로 내리꽂는 개입의 흔적들이 보인다. 여기에는 어떤 식으로든 비용이 든다. 그리고 이런 개입 없이는 결코 환율이 낮은 수준으로 유지될 수 없다. 개입 여력에는 분명한 한계가 존재한다. 국민연금의 환헷지에는 비용이 든다. 한국은행의 외환보유고에는 한계가 있다.

내가 바라는 LTO의 미래

나는 모든 공동체, 집단이 지향해야 할 목표는 구성원이 최대한의 이기심을 발휘하여 자기 목표 달성을 위해 최선의 노력을 다한 것의 최종 합이 집단의 목표와 부합해야 한다고 생각한다.

나는 LTO 모든 구성원들이 수익을 내기 위한 최선의 노력을 한 끝에 보다 더 좋은 투자 아이디어가 공유되고, 그에 대한 엄격한 검증과 피드백, 더 나은 결론을 도출하길 바란다. 그리고 그것이 그대로 놔두면 높은 확률로 파국으로 치달을 한국 사회로부터 더 많은 사람을 구해내는데 기여하길 바란다.

매우 유감스럽지만 지금 현재 외환 정책을 추진하는 상황을 보고 있자면 75% 이상의 확률로 외환보유고의 바닥을 보거나, 아니면 지금보다 훨씬 높은 수준의 환율을 수용하게 될 것이라 생각한다.

그리고 외환보유고의 바닥을 보게 되면 보다 짧은 시간에 지금보다 훨씬 높은 수준의 환율을 수용하게 될 것이다.

결론은 정해져 있는데 그에 도달하는 과정이 다를 뿐이다.

그 과정 속에서 수많은 억지 주장과 남탓, 그로 인해 존경하던 사람들의 민낯을 보게 될 것이 두렵다. 하지만 그렇다고 현실이 바뀌지는 않는다. 그리고 투자자는 감정이나 다른 누군가의 선호, 효용을 위해 투자하면 안 된다. 그것이 다른 사람에게도 도움이 되지 않는다.

합리적으로 생각해보면 답은 정해져 있다. 어떠한 개입도 없었을 때 환율은 어느 방향으로 움직였는가? 이창용이 ‘바람직한’ 투자 방식이라고 하는 방식이 수익률을 극대화하는 방향인가? 그렇다면 시장 참여자들은 어떤 선택을 할 것인가?

모든 답이 환율을 상방으로 밀어올릴 것이다.

이런 점들을 모두 차치하고라도 경제의 펀더멘털, 시장의 매력도, 자산 다양성, BM의 희소성, 어떤 면을 고려해도 해외 주식에 투자하지 않아야 할 이유가 없다. 이에 더하여 해외투자를 함에 따른 허들이 너무나 많이 낮아졌다.

국내 주식에 투자하라는 이창용의 발언은 제 자리에 그대로 앉아 있으라는 세월호 선장 이준석의 방송을 떠올리게 한다. 스스로는 국내 주식을 한 주도 갖고 있지 않으면서 말이다.

우리는 그러지 말아야 한다. 무책임한 행동이 도덕적으로 비난받아야 하기도 하지만, 그렇게 해서 부를 축적할 수 있는 시대가 지나기도 했다. 책임을 지자. 그래야 정해진 미래로부터 스스로를, 내 가족을 구원할 수 있다.

그런 관점에서 내가 바라는 LTO는 스스로 충분히 책임질 수 있는 사람들의 집단이길 바란다. 그리고 더 많은 사람들이 이 길에 동참하고, 그런 사람들이 사회에서 더 많은 부를 보유하고, 무시할 수 없는 목소리를 낼 수 있는 집단이 되어, 결과적으로 이 사회를 바로잡을 수 있기를 희망한다.

마지막까지 가지 않더라도, 가치관을 공유하는 책임감있는 사람들이 더 많은 부를 축적하는 길을 제시하는 커뮤니티가 되길 희망하며, 오래된 은사 이창용에 대한 거침없는 비판을 이만 줄이려 한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

황금알을 낳는 거위의 배를 가른 어리석은 주인의 이야기가 있다. 토모큐브가 황금알을 낳기 위해 우리가 주주로서 기다려야 할 시간이 있다. 그 기간을 기다리지 못하고 매도하는 것은 거위의 배를 가르는 것과 다를 바 없다.

거위의 배를 갈라도 뱃속에 황금알은 없다. 황금알은 기다린 자의 몫이다.

이 글을 통해 토모큐브의 현재 수출통계 지표가 의미하는 바와, 그럼에도 불구하고 기다려야 할 이유, 마지막으로는 언제까지 기다리면 인내를 보상받을 수 있을지 합리적 기대를 해보려고 한다.

수출 통계 : 차분히 메가트렌드 현실화를 기다리자

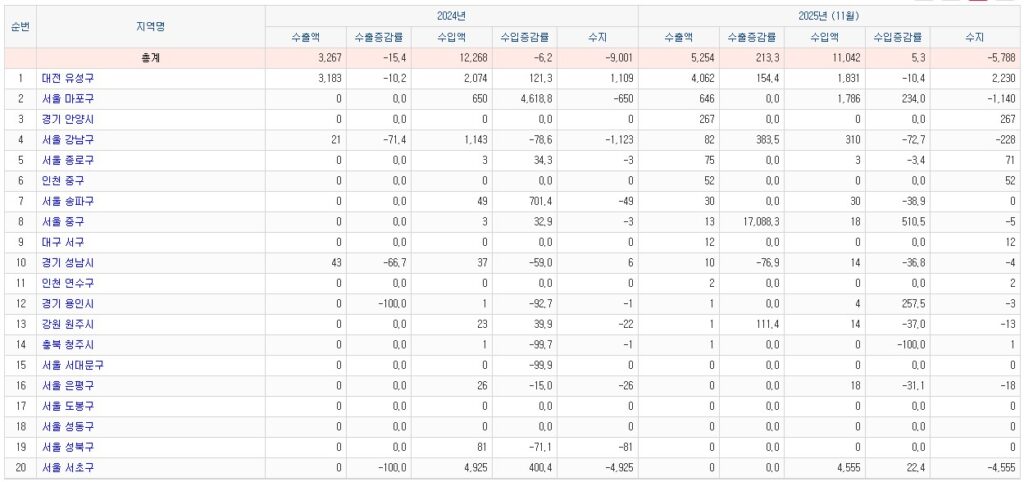

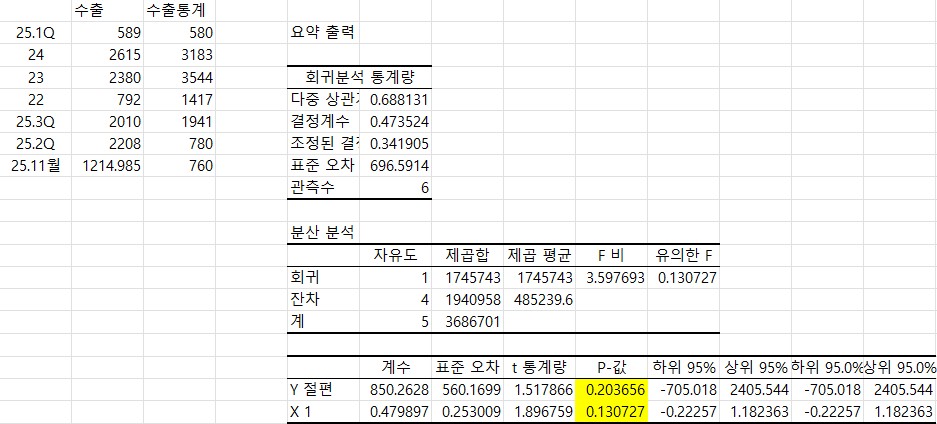

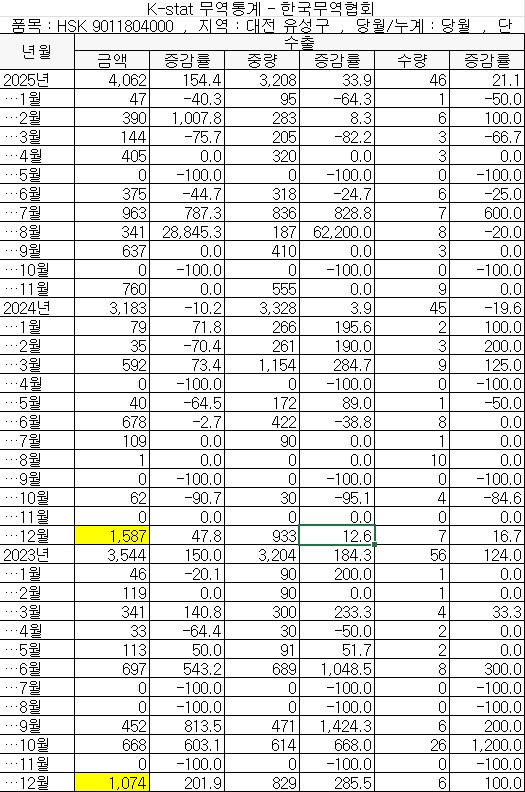

토모큐브는 무역통계를 활용해서 실적을 추정하기 좋은 기업이다.

수출비중이 25.3Q 누적 기준 76.1%이다(HT 제품 69.5%+소모품/SW 3.4%+기타 3.2%) 따라서 매출과 수출의 상관관계가 매우 높다.

무역협회 수출 통계를 바탕으로 실제 수출을 얼마나 예측할 수 있는지 살펴보았다. 대전 유성구 기준 분기별 수출통계는 다음과 같다.

생물현미경 HS코드(9011.80.4000) 전국 수출 통계와 토모큐브의 대전 유성구 수출이 차이가 별로 없었는데, 최근 서울 마포구에서 매출이 좀 나오면서 괴리가 생겼다. (유성구 비중 : ’22년 96% ’23년 92% ’24년 97% ‘25.1Q 80% ‘25.2Q 98% ‘25.3Q 73%)

따라서 이제 전국 수출 통계가 토모큐브의 수출통계라고 간주하기 어려운 상황이긴 하다.

또한, 대전 유성구 수출통계와 실제 매출로 인식된 수출을 회귀분석해보면 수출통계의 P-value가 0.13으로 나와 유의성이 다소 떨어지는 것을 확인할 수 있다. (원인은 통계값 부족, 회계상 인식 이연 등의 원인이 있을 거 같으나 거기까지는 알기 어렵다. 투자 판단에 중요한 요소도 아닌, 알 수 없는 것을 알려고 하는 것만큼 시간 낭비가 없다.)

따라서 전국 기준으로 나오는 TRASS 수출 잠정치를 토모큐브 투자 판단의 핵심 근거로 활용하기는 어려우며, 트렌드를 확인하는 정도로만 활용하면 적당할 것 같다.

올해 주로 9011.80.4000 수출이 이뤄진 상위 10개국은 미국, 중국, 일본, 홍콩, 폴란드, 독일, 태국, 칠레, 체코, 이탈리아이다.

이들에 대해 TRASS 잠정치를 확인해봤다.(전국 기준이므로 유성구 기준과 차이)

미국 $318K, 체코 $206K정도가 12월 상위 10개국 수출통계로 잡힌다.(합산 $524K) 다른 국가에 판매된 물량이 있을 수 있어서 1.15일경 확정치가 나오면 확인할 수 있겠지만, 지금까지 12월에 매출이 집중되던 추이를 생각하면 조금 아쉬운 수치인 것 같다. 만약 524K가 확정치라면 연말 물량을 11~12월에 나눠서 판매한 것으로 봐야 할 것 같다.

그렇게 되면, 4Q 수출통계는 $1,284K가 되고, 수출액 예상치는 14.66억원이다. (회귀 모형 P-value가 0.13이므로 참고로만 볼 수치다. 0.05 미만이어야 통계적으로 유의미)

우리가 기다리고 있는 거대한 시장의 개화에 비하면 미미한 예상치다.

토모큐브 오가노이드 내러티브는 어떻게 현실화될까?

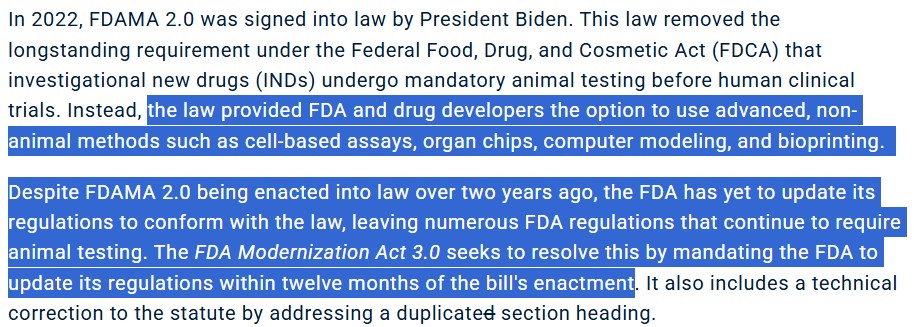

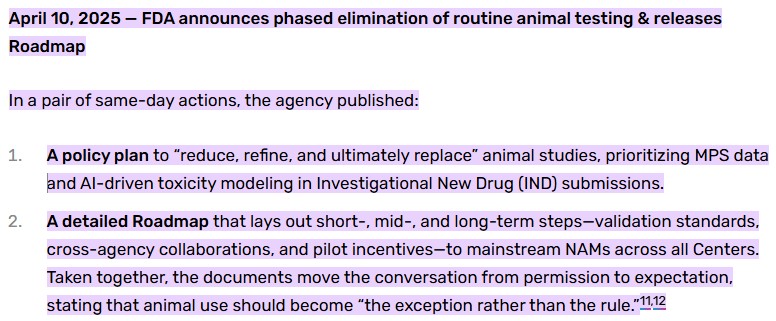

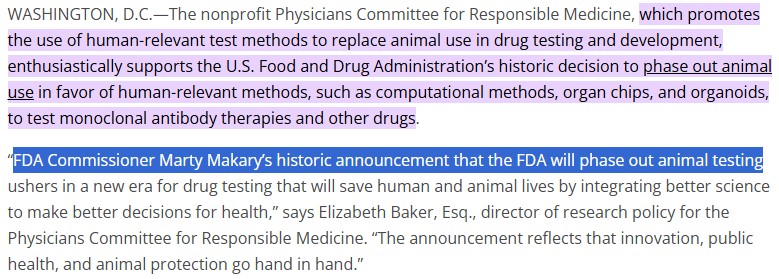

동물실험 폐지와 FDA 현대화법 3.0

FDA 현대화법이 12.16일 상원을 통과했다는 소식에 토모큐브가 6만원을 돌파했다가 5만원 전후에서 가격이 안정화된 상황이다. 사실 1) FDA 현대화법이 하원에서 통과되고, 2) 대통령이 서명한 뒤에 3) 1년 이내 FDA가 관련 규정을 개정하고(즉시 시행), 4) 이에 따라 FDA가 동물실험을 대체하는 승인 절차를 마련 하는 몇 단계의 과정을 거쳐야 홀로토모그래피 수요에 직접적으로 긍정적 영향이 있을 것이다.

하지만, 규정이 완전히 만들어지기 전부터 FDA뿐만 아니라 제약/바이오 업계가 선제적으로 대응하고 있다.

FDA 현대화 법(FDAMA, FDA Modernization Act) 3.0은 신약개발 단계에서 불필요한 동물실험을 줄이고 첨단 동물대체시험법 도입 가속화를 강제하기 위한 미국 연방법 개정안이다.

’22년 통과된 FDAMA 2.0은 신약 임상전 동물실험 의무 조항을 삭제하고 세포 기반 분석, 장기 칩(Organ-on-Chip), 컴퓨터 모델링, 바이오프린팅 등 비동물 대체시험법(NAMs)을 명시적으로 허용하였으나, FDA의 후속 규정 정비가 지연되었다. 이를 개선하기 위해 FDAMA 3.0은 시행 1년내에 FDA 규정 전반에서 ‘동물’ 관련 용어를 모두 ‘비임상(nonclinical)’ 시험으로 수정하도록 하고, 개정 규정을 즉시 시행토록 한다.

FDAMA 3.0은 ’23년 발의후 초당적 지지를 얻어, ‘25.12.16일 상원을 만장일치로 통과했다. 하원 통과, 대통령 서명이 남아 있으나 초당적 지지를 고려하면 1년내 법제화될 가능성이 높다.

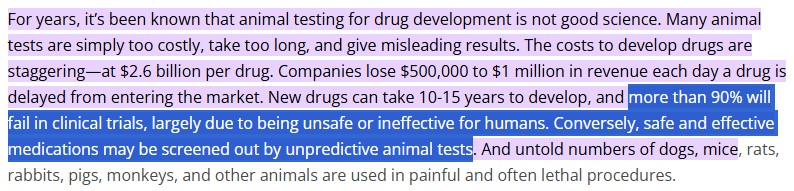

법안에 대한 제약·바이오 업계의 반응은 대체로 긍정적이다. 신약개발 관계자들은 오래된 동물실험 위주의 규제가 완화되어 개발 비용 및 기간 단축과 예측 정확도 향상을 기대하고 있다. 후보물질이 동물 실험을 통과하고도 90~95%가 안전성/효과성 임상을 실패하는 등 동물모델의 한계가 크고, 신약 출시 지연시 하루 $0.5~1M의 매출 손실이 발생하는 등 비효율이 지적된다.

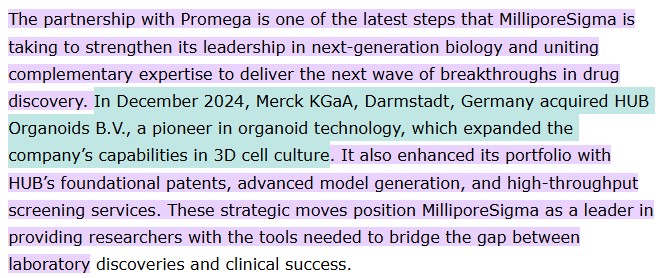

따라서 업계는 인간세포 기반의 모델 도입을 환영하는 분위기이며, 규제 변화에 발맞춰 다수의 제약사들이 오가노이드(organoid), 마이크로생리학시스템(MPS), AI 시뮬레이션 등을 전임상에 적극 활용하기 시작했다. 머크(Merck KGaA)는 장기 유사체 기술 확보를 위해 ’24년 네덜란드의 HUB Organoids社를 인수하고 자사의 3D 세포배양 플랫폼 역량을 강화하였다.

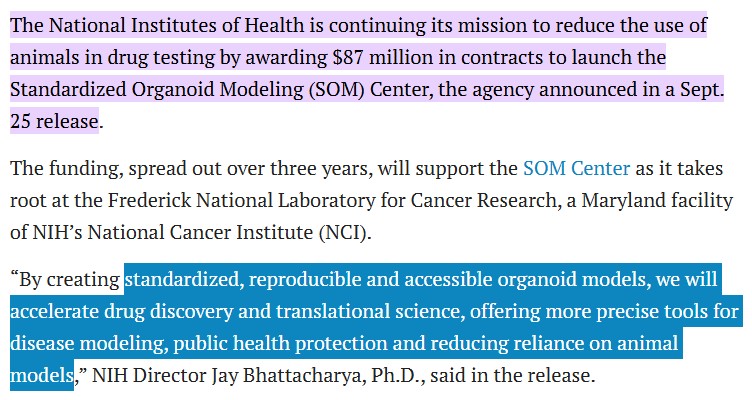

美 NIH(국립보건원)도 새로운 대체모델 개발을 위해 ’25년 8,700만 달러 규모의 오가노이드 센터(SOM) 설립을 발표하는 등 민관 차원의 투자와 지원이 빠르게 확대되고 있다.

그리고 이러한 변화는 규제 변화에 발맞추어 점차 다른 빅파마로 확산될 수밖에 없다.

동물실험 대체기술에 대한 영향과 FDA의 태도 변화

FDAMA 3.0과 더불어, FDA는 최근 동물대체 기술에 대해 보다 적극적인 수용 태도를 보인다.

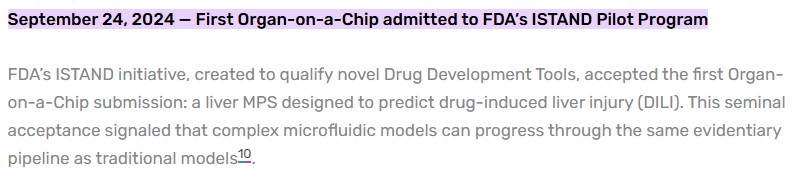

FDA는 ’20년에 이미 혁신적 전임상 도구를 인정하기 위한 ISTAND 프로그램을 출범시켜 장기-칩과 같은 신기술을 공식 검증하는 절차를 마련했고, ‘24.9월 간 장기-칩 데이터를 최초로 받아들여 규제 검증의 선례를 만들었다.

‘25.4월에는 FDA가 동물실험의 단계적 축소/최종 대체를 목표로 한 구체적 로드맵을 발표했다. 1) MPS(Microphysiological Systems, 마이크로생리학 시스템) 기반 데이터와 AI 독성예측 모델을 신약승인 신청(IND) 심사에 적극 활용하고, 2) 향후 동물실험이 규칙이 아닌 예외가 되도록 하겠다는 기조가 명시되었다.

여기서 MPS(마이크로생리학 시스템)는 ‘아주 작은 규모의 생리학적 시스템’을 의미하며, 실험실에서 인체 장기, 조직 등 미세 환경을 배양하거나 칩 위에 구현한 실험 플랫폼을 뜻한다. 이를 통해 MPS 세포들은 평평한 접시에서 한 겹으로 자라는 전통적 세포 배양보다 입체적 구조와 동적 조건에서 기능하여 훨씬 자연적인 3차원 환경에서 배양된다.

MPS의 대표적인 형태로 줄기세포로부터 배양한 미니 장기인 ‘오가노이드‘와 투명한 소자 안에 미세 채널들이 있는 장치인 ‘장기-온-칩‘이 있다. 두 가지 방식 모두 연구를 위해 토모큐브의 두꺼운 조직을 모니터링할 수 있는 홀로토모그래피 현미경 장비가 필수적이다. 관련하여 토모큐브 BM에 대한 첫 분석 글을 참고하라.

이러한 FDA 기조 변경을 통해 기업들이 새로운 접근법(NAMs)을 제출하는 것이 허용되는 수준을 넘어 당연시되는 추세로 제도가 변화하고 있다. FDA는 내부 규정과 가이드라인을 정비하고 있으며, ‘25.4월 FDA 커미셔너는 단일클론 항체 등 일부 분야에서 동물시험을 단계적으로 폐지하고 컴퓨터 모델, 장기-칩, 오가노이드 등 인체 기반 기법으로 전환하겠고 발표하였다.

FDA 규제 완화와 지원은 첨단 대체시험 기술의 발전을 크게 촉진한다. FDAMA 2.0/3.0의 영향으로 제약사들은 이제 동물 대신 오가노이드 배양 모델, 3D 세포배양, Organ-on-Chip 시스템, AI 시뮬레이션 등을 전임상 데이터 패키지에 포함시켜도 승인심사에 인정받을 수 있게 되었다. 그리고 그 방법론들은 동물 실험에 비해 비용효과성이 높다.

오가노이드(organoids)는 인간의 장기 조직을 본떠 시험관 내에서 배양한 3차원 세포 구조체로서, 인체와의 생리학적 유사성이 높아 약효와 독성을 인간에 가깝게 예측할 수 있는 기술이다. 동물모델로는 정확히 재현하기 어려웠던 인간의 복잡한 질환 모델링, 희귀질환 연구, 환자 맞춤 의약품 스크리닝 등에 오가노이드가 활용되면서, 동물실험을 대체할 유망 플랫폼으로 급부상했다.

Organ-on-Chip(장기-칩) 기술도 마이크로유체칩 위에 인체 세포를 배양하여 장기 기능을 모사하는 방식으로 발전하고 있어, FDA를 비롯한 규제기관이 이러한 신규 접근법(NAMs)에 대한 공식 가이드라인과 검증 기준을 마련하기 시작했다.

제약·바이오 업계에서는 이 같은 흐름에 발맞춰 비임상 연구 패러다임 전환을 추구하고 있다. 많은 글로벌 제약사는 이미 사내에 오가노이드/Organ-on-Chip 플랫폼을 도입하거나 전문 기업과의 파트너십을 맺고 있으며, 빅파마는 R&D 투자 포트폴리오에서 동물모델 예산을 줄이고 대체모델 예산을 늘리고 있다.

대형 제약사는 관련 기술 기업 인수에도 나서고 있다. 머크社는 HUB Organoids社 인수로 장기 유사체 제조 특허와 대량 스크리닝 서비스를 확보했으며, 글래스크라인(Zeiss社)의 벤처부문이 스위스의 인스피로社(InSphero)에 투자하고, 다국적 진단기업들이 3D 세포배양 스타트업과 협업하는 등 기존 바이오 장비 업체들도 3D 모델 시장에 적극 진출하고 있다.

토모큐브의 성장과 오가노이드 개화 시점 : 언제 숫자가 찍힐까?

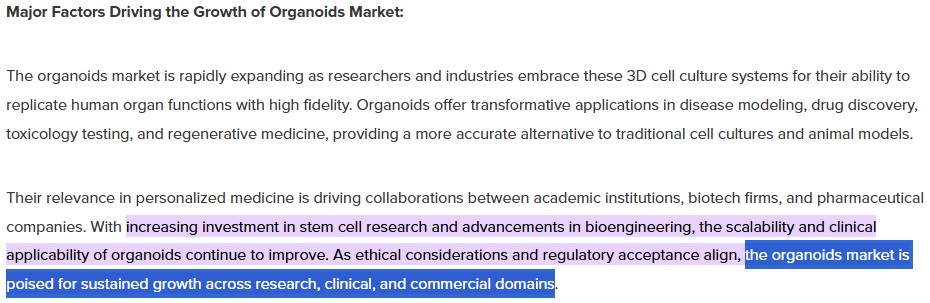

오가노이드 기술 시장은 현재 고속 성장의 초기 단계에 있으며, 향후 본격적인 개화 시기에 접어들 것으로 전망된다.

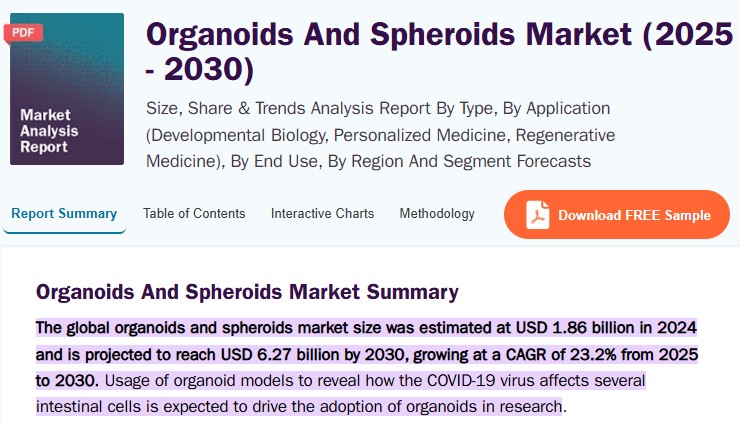

Grand View Research에 따르면 ’24년 $1.86B인 세계 오가노이드 및 스페로이드 시장이 ’30년 $6.27B까지 성장할 것으로 추정되며, CAGR은 무려 23.2%에 달한다.

글로벌리서치컴퍼니에 따르면 ’23년 48.3억 달러 수준이던 오가노이드 시장이 연평균 21.3% 성장하여 ’29년 108.2억 달러에 달할 것이라고 한다.

이러한 성장세는 전통 2D 세포배양이나 동물실험 시장에 비해 월등히 높은 수치로, 오가노이드 기술이 연구용에서 임상 응용 단계로 확대되면서 수요가 폭증할 것임을 시사한다.

오가노이드 시장의 개화 시기에 대해 전문가들은 세계적으로 오가노이드 기반 임상 활용이 3~5년 내 빠르게 확산될 전망이며, 규제변화와 기술완성도가 맞물려 ’20년대 후반부터는 제약·의료 분야에서 오가노이드 활용이 본격적인 궤도에 오를 것으로 보고 있다.

이는 FDA 규제 완화(’25~’26년) 이후 주요 연구기관들의 표준화 노력이 현실화되는 시점으로, ‘27년 전후 오가노이드 기술이 연구 단계를 넘어 신약 개발과 임상시험에 필수적인 핵심 플랫폼으로 자리잡기 시작하고, 이에 따라 시장 수요도 폭증할 것이라는 예측이다.

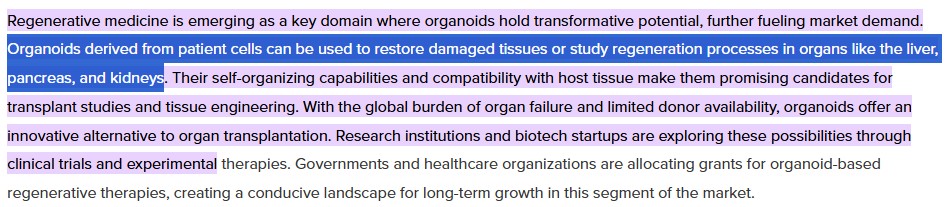

오가노이드 시장의 성장은 동물실험 폐지 외에도 여러 요인에 의해 뒷받침되고 있다. 우선, 정밀의료와 개인맞춤 치료의 부상으로 환자 유래 오가노이드에 대한 수요가 커지고 있다. 환자의 줄기세포나 종양세포로 만든 오가노이드는 개개인에 최적화된 치료법 개발이나 신약 후보물질 선별에 활용될 수 있어, 암 연구와 희귀질환 분야를 중심으로 활발히 도입되고 있다.

또한, 재생의료와 조직공학 분야에서도 오가노이드의 잠재력이 부각된다. 장기 이식용 조직을 오가노이드로 대체하거나 인공장기 개발에 응용하려는 연구가 진행되면서, 관련 기업과 자본의 투자가 이어지고 있다.

토모큐브의 오가노이드 시장 개화 내러티브를 확신할 수 있는 동향

언급한 요인들로 인해 학계 논문과 특허, 임상시험 건수 모두 급증하고 있으며, 글로벌 제약사들의 전략 계획에서도 오가노이드 기술 확보가 빈번히 언급되고 있다. 특히 투자 및 협업 동향을 보면, 공공 부문과 민간 산업 모두 오가노이드에 적극적으로 자본을 투입하고 있음을 알 수 있다.

’25년 美 NIH의 SOM(Standardized Organoid Modeling) 센터 출범처럼 정부기관이 수천만 달러 규모의 예산을 책정하여 오가노이드 표준화·대량생산 연구를 지원하고 있고, NIH 산하 재단이 화이자 등 빅파마들의 기금 지원을 받아 규제승인을 앞당기는 프로그램을 운영하는 사례도 있다.

민간에서는, 글로벌 제약사와 바이오텍 기업들이 전략적 제휴 및 인수합병으로 오가노이드 기술 선점에 나서고 있다.

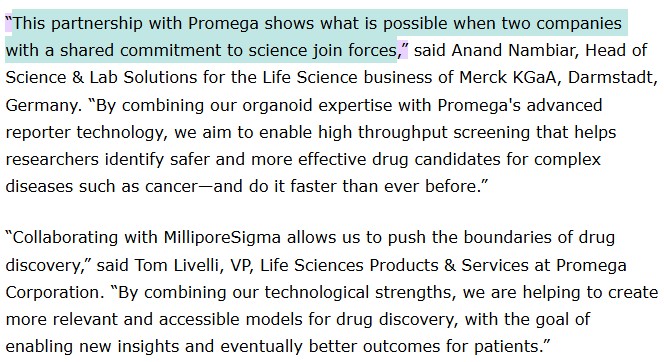

‘25.10월 머크의 자회사 밀리포어시그마는 美 Promega社와 3D 세포Drug Screening 기술 공동개발 파트너십을 체결하여, 고도화된 오가노이드 실시간 분석 기법을 함께 개발하고 있다.

Merck社 뿐만 아니라 ROCHE社, J&J社, GSK社 등 다수의 대형 제약사들이 유망한 오가노이드/장기칩 스타트업과 공동연구를 진행하거나 지분투자를 결정했다.

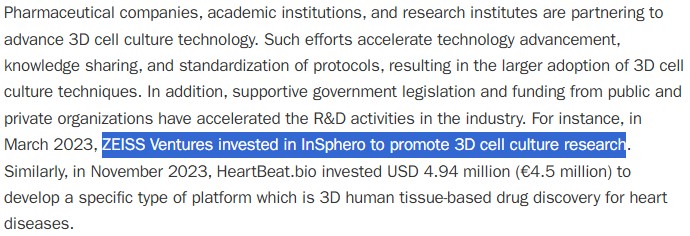

Zeiss社는 ’23년 스위스 InSphero社에 투자했다.

日 니콘(Nikon)도 미국의 장기칩 기업과 협력 관계를 구축하는 등 전통적인 현미경/분석기기 기업들도 3D 생체모델 분야로 사업영역을 확장 중이다.

학계, 연구기관, 대기업의 관심이 모두 집중되면서, 오가노이드 스타트업에 대한 벤처투자도 활발하여 ’24년 기준 전세계적으로 누적 수억 달러 이상의 투자금이 유입되었다. 美 Emulate, 휴레스(Hub Organoids의 후신) 등은 대형 펀딩 라운드를 통해 성장했으며, 국내에서도 오가노이드 관련 신생기업들이 정부 과제와 VC 투자를 확보하고 있다.

GPT를 활용하여 추가적으로 이러한 글로벌 시총 TOP10 제약사의 협업 동향을 확인해봤다.

글로벌 Top 10 제약사의 오가노이드/MPS 분야 협업 사례 (2021~2023)

최근 3년간(2021~2023) 글로벌 시가총액 상위 10대 제약사는 오가노이드(organoid) 및 장기-칩(마이크로생리시스템, MPS) 기술 도입을 위해 다양한 공동연구, 외부 기술 제휴, CRO 계약, 벤처투자, 내부 연구소 설립 등을 진행해 왔습니다. 아래에서는 회사별 주요 협업 사례를 정리합니다.

Roche (로슈)

MIMETAS (네덜란드) – 공동 연구 개발 계약 (2021년 7월 발표). 로슈는 오가노이드/장기칩 전문기업 Mimetas와 염증성 장질환(IBD) 및 B형 간염(HBV) 질환 모델을 공동 개발하였습니다mimetas.com. Mimetas의 OrganoPlate® 장기칩 플랫폼을 활용해 인간 조직 기반 질환 모델과 분석법을 만들고, 해당 모델로 로슈의 신약후보 물질을 특성분석하는 것이 목표였습니다.

이 계약으로 Mimetas는 선급금과 단계별 마일스톤 지급을 받고, 로슈는 개발된 질환 모델 및 결과에 대한 독점 라이선스 옵션을 확보하였습니다mimetas.commimetas.com. 동물실험 감소 및 바이오마커 예측성 향상을 통해 신약 발굴 효율화가 기대된 사례입니다.

Hesperos (미국) – CRO 활용 공동연구 (2020~2022년). 로슈는 플로리다 소재 인체-칩 서비스 기업 Hesperos와 협력하여 다기관 연동 인체-칩에서 선천 면역 반응을 연구하였습니다hesperosinc.com. 예를 들어 3개 인체 조직(심장, 골격근, 간)과 재순환 면역세포를 포함한 칩 시스템을 공동 개발하여, 염증성 사이토카인 폭풍 등의 면역 부작용 기전을 규명했습니다hesperosinc.com. 이 연구 결과는 2020년 Advanced Science 학술지에 발표되었고, 로슈가 NIH NCATS 지원을 받아 참여하였으며 장기칩 기반 면역모델의 신약독성 예측 활용 가능성을 입증했습니다hesperosinc.comhesperosinc.com.

Institute of Human Biology (IHB) – 사내 연구소 설립 및 산학협력 (2021년 설립, 2023년 개편). 로슈는 2021년 인간 모델 기반 신약개발 혁신을 목표로 Translational Bioengineering 연구소를 Basel에 설립하고, 2023년 이를 **인간생물학 연구소(IHB)**로 확대 출범시켰습니다fiercebiotech.comfiercebiotech.com.

오가노이드 분야 개척자인 한스 클레버스(Hans Clevers) 박사를 2022년 영입하여 이끌고 있으며, ETH 취리히·EPFL 등 외부 학계와 협업해 인체 장기 유사 모델을 신약 파이프라인 전반에 적용하고 있습니다fiercebiotech.comfiercebiotech.com. IHB는 향후 4년간 ~250명의 과학자와 엔지니어로 확대되며, 동물실험을 대체할 인간 모델 데이터로 신약후보의 임상 예측성 향상을 노리고 있습니다fiercebiotech.comfiercebiotech.com.

Johnson & Johnson (존슨앤존슨)

Emulate (미국) – 공동 연구 계약 (초기 2015년, 2021년 협력 내용 공개). J&J 제약부문인 Janssen과 하버드 Wyss연구소발 스타트업 Emulate은 다양한 Organ-Chip 플랫폼을 Janssen의 신약 프로그램 3곳에 적용하는 전략적 연구 협력을 맺었습니다emulatebio.com. 혈전증-온-칩(Thrombosis-on-Chip) 등을 활용해 신약후보의 혈전 부작용을 예측하고, 폐-온-칩으로 약물 유도 폐색전증 위험을 평가하는 등, 개발 초기 인체유사 유효성·안전성 데이터를 확보하는 것이 목표였습니다emulatebio.comemulatebio.com.

Janssen은 Emulate의 장기칩을 통해 **약물 후보의 인간 안전성 신뢰도를 높이고 동물시험 3R(축소·세련·대체)**을 추진하였으며, 해당 협력으로 폐 미세혈관에서의 약물 혈전 생성을 칩에서 재현하는 데 성공했습니다emulatebio.comemulatebio.com. Janssen은 초기 3개 프로그램 외에 협력 연장 옵션도 확보하여 추가 장기나 질환모델로 확대할 수 있게 하였습니다emulatebio.com.

JLABS 및 JJDC 벤처투자 – 스타트업 지원 (지속). J&J는 자사 인큐베이터인 JLABS와 벤처펀드 JJDC를 통해 혁신적인 오가노이드/OoC 기술 스타트업을 발굴·지원하고 있습니다. (예: 구체적 투자 사례는 공개 정보 제한으로 생략)

(J&J의 주요 협업은 Janssen을 통한 Emulate와의 Organ-Chip 연구이며, 이 외에도 J&J Innovation 프로그램을 통해 관련 신기술 업체를 지속 물색하는 동향입니다.)

Pfizer (화이자)

Draper Laboratory (미국) – 공동 연구 개발 제휴 (2017년 시작, 3년 프로젝트; 2023년 성과 발표). 화이자는 MIT계 연구기관 Draper와 마이크로생리학적 다중 장기칩(MPS) 플랫폼 개발을 위해 3년간 협력 계약을 체결하였습니다fiercebiotech.comfiercebiotech.com. 간-혈관-장기 3종 칩 모델을 공동 구축하여 신약후보 물질의 임상효능 및 독성 예측 정확도를 높이는 것이 목표였습니다fiercebiotech.com.

이 “인체-온-칩” 프로젝트를 통해 제2형 당뇨(Type-2 diabetes) 칩 모델 등 질환 특이적 칩을 개발하였고, 2023년에는 고산소식증(IBD) 치료제 평가를 위한 대장-온-칩 연구 결과를 발표하였습니다draper.comdraper.com. 해당 대장 오가노이드-칩은 96개 칩을 동시 구동하는 고처리량 플랫폼으로, 장 상피 장벽 회복과 염증반응을 인간 조직 수준에서 재현하여 새로운 IBD 약물의 효능을 동물실험 없이 평가하는 가능성을 입증했습니다draper.comdraper.com. Draper-화이자 협력은 동물대체 모델로 신약개발 효율화를 추구한 사례로, 화이자 연구진도 공동 저자로 참여한 2023년 Nature Scientific Reports 논문으로 성과가 공개되었습니다draper.comdraper.com.

CN Bio 및 기타 MPS – 장기칩 기술 도입 (지속). 화이자는 또한 간/폐 오가노이드-칩 개발사인 영국 CN Bio의 PhysioMimix 플랫폼 등을 평가하였으며, FDA와 공동으로 폐-온-칩 모델 검증 연구에 참여하는 등 외부 MPS 기술 도입에도 적극적입니다cn-bio.com. (구체 조건 비공개)

Merck & Co. (머크/MSD)

Emulate (미국) – 공동 연구 협력 (확대 계약) (2015년 시작, 2021년 결과 공개). 미국 Merck(MSD)은 Emulate와 폐 및 장기 장기칩을 활용한 인간 염증질환 모델 연구에 협력해 왔습니다emulatebio.com. 특히 **소기도-온-칩(Small Airway Lung-Chip)**과 장-온-칩을 통해 천식 등의 호흡기 염증 및 장염증에서 약물의 작용기전을 인간 조직 수준에서 재현하고자 했습니다emulatebio.comemulatebio.com. 이 Expanded 협력으로 Emulate와 MSD 연구팀은 소기도 모델에서 항염증 약물의 작용 메커니즘을 규명하여, 2021년 Nature Methods 논문에 인간 소기도 조직 재형성 모델 성과를 발표하였습니다emulatebio.com.

계약에 따라 Emulate는 Merck 연구 프로그램 2곳에 장기칩 기술을 제공하고 그 과정에서 나온 장기칩 기술 관련 발견의 권리는 Emulate에 귀속되며, Merck은 협력 연장 옵션을 보유합니다emulatebio.com. 이 협력은 동물 모델로는 밝혀내기 어려운 인간 폐 염증 반응을 칩 기반으로 확인함으로써, 향후 신약후보의 인체예측성 개선과 전임상 단계 단축을 기대하게 한 사례입니다emulatebio.comemulatebio.com.

ieme/imec (벨기에) – 공동 플랫폼 개발 (2023년 발표). Merck는 벨기에의 나노전자 연구소 imec과 파트너십을 맺어 반도체 바이오센서와 오가노이드 생물학을 결합한 차세대 MPS 플랫폼 개발을 선언했습니다merckgroup.com. (Merck & Co.가 아닌 Merck KGaA 주도 프로젝트로, 미국 Merck & Co.와 구분 필요)

(참고: 독일계 Merck KGaA는 2025년 1월 HUB Organoids (네덜란드) 회사를 인수하며 차세대 오가노이드 기술 확보에 나섰지만aerzte-gegen-tierversuche.de, 여기서는 미국 Merck & Co. 사례에 중점을 둠)

Eli Lilly (일라이 릴리)

내부 오가노이드 연구 (신장/암 등) – 사내 연구 프로그램 (2021~2023년 지속). 일라이릴리는 공식 발표된 외부 협업 사례는 드물지만, 사내 R&D에서 오가노이드 모델 활용을 확대하고 있습니다. 예를 들어, 릴리의 Exploratory Disease 연구팀은 3차원 신장 오가노이드를 이용해 다낭성 신장병의 병인을 연구하고 약물후보를 선별하고 있으며novartis.com, 자체 장기 유사체 플랫폼을 구축하여 간 질환 (NASH) 및 섬유화질환에도 적용하고 있습니다. 또한 릴리는 IQ MPS 컨소시엄 등의 산업 공동 연구에 참여하여 MPS 표준화에 기여하고, 혁신 기술에 대한 벤처 투자(신진 오가노이드 스타트업 탐색)에도 관심을 보이고 있습니다. (구체적 공개 사례는 제한적)

(참고: 2024년 Charles River 보고서에 따르면 AstraZeneca, Roche, GSK 등과 함께 여러 대형 제약사들이 암 오가노이드 등 인간모델 연구에 투자 중이며criver.com, 릴리 역시 이러한 흐름에 동참하고 있는 것으로 간주됩니다.)

Novartis (노바티스)

내부 MPS/오가노이드 플랫폼 활용 – 사내 연구 및 산학협력 (2021~2023년). 노바티스는 전임상 단계에서 인체 유래 3D 모델을 적극 도입하고 있습니다. 자사 DAx(Exploratory Disease Area) 조직을 통해 CRISPR, Organ-on-Chip, 오가노이드 등을 신약 탐색에 활용하며, 특히 유도만능줄기세포(iPSC) 기반 오가노이드로 신장 질환 (예: ADPKD, 상염색체성 다낭신장병) 모델을 구축하여 치료제 타겟을 발굴하고 있습니다novartis.comnovartis.com. 또한 간 오가노이드로 급성 간부전 및 NASH 연구를 진행하고, 섬유화 등 다기관 연관 질환에도 교차 장기 오가노이드 플랫폼을 개발 중입니다novartis.com.

외부 스타트업/학계 협업 – 오픈 이노베이션 과제 (지속). 노바티스는 Open Innovation 프로그램을 통해 학계의 오가노이드 기술을 협력 연구로 지원해 왔습니다. (예: Basel 지역 연구자와 장관 오가노이드 자가조직화 연구 협업 등live.novartis.com) 그러나 2021~2023년에 특정 오가노이드 스타트업 인수나 투자 소식은 공개되지 않아, 주로 내부 역량 강화와 컨소시엄 활동에 집중한 것으로 보입니다.

AstraZeneca (아스트라제네카)

Emulate (미국) – 전략적 공동연구 (2010년대 후반 시작, 지속). AstraZeneca는 Emulate와 일찍부터 손잡고 Organ-on-Chip 기술을 자사 신약 개발 프로세스에 통합하는 작업을 해 왔습니다fiercebiotech.com. Emulate의 미세유체 칩을 통해 약물의 인체 장기별 반응을 모니터링하고, 동물모델에서는 검출 어려운 종 특이적 독성을 밝혀내는 등 협업을 진행했습니다fiercebiotech.com. 예컨대 AZ 연구팀은 간-칩, 폐-칩 등을 신약 후보물질 독성 예측에 활용하여 전임상 단계 후보물질 탈락률을 낮추고자 했습니다. 이러한 협업은 Emulate이 2021년 추가 투자 유치 시 밝힌 바와 같이 AZ를 포함한 다수의 빅파마와의 성공 사례로 언급되었습니다fiercebiotech.com.

TissUse (독일) – 공동 연구 (전임상 모델 개발) (2018년~). AstraZeneca는 베를린 기반 Organ-Chip 기업 TissUse와 다중 장기칩 당뇨병 모델을 개발하는 프로젝트를 진행하였습니다. 그 결과 췌장 이섬-간 2-장기 연동칩에서 인슐린-포도당 조절을 15일간 재현하여 제2형 당뇨 병태를 모사하는 성과를 거두었고pharmaceuticalmanufacturer.media, 이를 발전시켜 당뇨-온-칩 완성형 모델로 확장 중임을 2018년에 발표한 바 있습니다pharmaceuticalmanufacturer.mediapharmaceuticalmanufacturer.media. (해당 사례는 2018년이므로 최근 3년 범위에는 벗어나지만, AZ의 MPS 활용 선례로 참고)

학술 컨소시엄 및 정부과제 – 산학 협력 (지속). AstraZeneca는 학계 연구소들과 장기-칩 기술 개발을 함께 진행하고 있으며aerzte-gegen-tierversuche.de, 영국 NC3Rs의 Organ-on-Chip 유틸리티 연구에도 참여해 신약 독성평가에 MPS를 도입하는 노하우를 공유하고 있습니다. AZ는 특히 난충족 의료수요 질환(예: 섬유화 폐질환 등)에 오가노이드/칩 모델을 적용하는 공동 PhD 프로그램 등을 운영하며 오가노이드 표준 프로토콜 확립에 기여하고 있습니다.

AbbVie (애브비)

인체 대장 오가노이드 모델 구축 – 사내 연구 개발 (2022년 보고). AbbVie 연구진은 인간 대장 조직으로부터 유사 장기 구조를 랩에서 배양하는 자체 기술을 개발하였습니다abbvie.com. 이렇게 만들어진 대장 오가노이드는 실제 인체 대장 세포의 생리학적 거동을 모사하며, 염증성 장질환(IBD) 등의 병리를 연구하거나 신약 효과를 테스트하는 데 활용되고 있습니다abbvie.com. AbbVie는 이 3D 오가노이드 배양이 IBD 신규 치료제 발굴의 토대가 될 것으로 기대하며, 해당 기술과 성과를 학계 논문으로도 발표하였습니다.

대체시험법 컨소시엄 참여 – 산업 공동 노력 (지속). AbbVie는 업계 차원의 3Rs 및 MPS 추진에 적극 동참하고 있습니다. IQ MPS 컨소시엄의 회원사로서 MPS 검증에 필요한 데이터를 공유하고 있으며abbvie.com, 미국 **3Rs Collaborative(NA3RsC)**와 영국 NC3Rs 등이 주관하는 신규 접근법(NAM) 워크샵에도 참여하여 장기칩 플랫폼의 규제 활용 방안을 모색합니다. AbbVie는 또한 사내 동물대체기술 추진팀을 통해 3D 프린팅 조직, Microphysiological Systems(Organ-on-Chip) 도입을 지원하고, 필요 시 외부 CRO와 협업하여 전임상 독성평가에 MPS 기반 자료를 활용하고 있습니다abbvie.comabbvie.com.

(AbbVie의 경우 오가노이드/MPS 전문 스타트업에 대한 대규모 투자나 제휴 소식은 2021~2023년에 공개되지 않았으나, 내부적으로 인간 유래 모델 개발 및 컨소시엄 협력을 통해 동 분야를 발전시키고 있습니다.)

Sanofi (사노피)

Hesperos (미국) – 공동 연구 (신약재창출 사례) (2020~2021년). 사노피는 Hesperos와 협력하여 자가면역 신경병증에 대한 인체-온-칩 효능 평가를 수행하였고, 동물실험 없이 획득한 칩 데이터만으로 임상시험 승인을 받은 혁신적 사례를 만들었습니다. 구체적으로, 사노피는 자사 **항보체 신약후보(Sutimlimab)**를 희귀질환 *만성염증성 탈수초 다발신경병증(CIDP)*에 재창출하기 위해, Hesperos의 신경-근육-면역 다중장기 칩에서 약물의 인체 효능을 입증했습니다techlifesci.comtechlifesci.com. 기존 동물모델이 없는 희귀질환이었기에 이 칩 데이터를 근거로 2020년 FDA에 임상을 신청했고, 동물 효능시험 없이도 임상 1상을 승인받았습니다techlifesci.comtechlifesci.com.

이 사례는 FDA가 Organ-on-Chip 데이터를 새로운 적응증 승인에 직접 활용한 첫 사례로 언급되며, 2022년 발표된 논문에서 칩 플랫폼이 CIDP 환자 신경기능 손상을 회복시킴을 보여주어 화제가 되었습니다techlifesci.comtechlifesci.com. 사노피는 이 성공을 바탕으로 향후 다른 희귀질환에도 MPS를 활용할 계획이며, 동 사례는 동물실험 대체를 통한 신약개발 단축 가능성을 상징적으로 보여주었습니다.

Xellar Biosystems (미국) – 공동 연구 (아이디어 공모 수상) (2023년 선정, 2025년 발표). 사노피는 혁신 기술 공모전 iDEA-iTech Awards를 통해 미국 Organ-on-Chip 스타트업 Xellar를 발굴하여 혈관 독성평가 칩 모델 공동개발을 후원하였습니다linkedin.comlinkedin.com. 이 프로젝트는 2023년에 사노피 R&D의 혁신상으로 선정되어 2025년 초 협업 시작이 공개되었으며, **Xellar의 다중유량 Organ-Chip 플랫폼(OC-Plex)**을 활용해 약물의 혈관계 독성을 정밀 평가하는 모델을 구축할 예정입니다linkedin.comlinkedin.com.

사노피는 자사 독성전문가와 Xellar 기술을 결합하여 신약 안전성 사전평가를 고도화하고, 장기적으로 개발 초기 단계의 예측 정확도를 높여 임상 실패율을 줄이는 것을 목표로 하고 있습니다linkedin.com. (본 협업은 2025년 발표이지만, 2023년 내부 프로그램을 통해 선정된 사례로 언급)

컨소시엄 및 AI 활용 – 신기술 투자 (2021~2023년). 사노피는 MPS 외에도 AI를 통한 독성예측 플랫폼을 도입하여 동물사용 감소를 도모하고 있습니다aerzte-gegen-tierversuche.deaerzte-gegen-tierversuche.de. 또한 유럽 IMI 프로젝트 등 공동 연구 컨소시엄에 참여해 질병별 오가노이드 바이오뱅크 구축(예: 종양 오가노이드) 등을 지원하고 있습니다. (예: 2022년 HUB Organoid Biobank 지원 등)

GlaxoSmithKline (GSK)

비동물 기술 지원 조직 연계 – 산업/학술 협력 (2021~2023년). GSK는 EUROoCS(유럽 Organ-on-Chip 학회) 및 NA3RsC MPS WG(미국 3Rs 공동체 MPS 이니셔티브), 영국 NC3Rs 등의 단체와 협력하여 동물대체 Microphysiological System 도입을 주도하고 있습니다aerzte-gegen-tierversuche.de. 이를 통해 업계 표준을 마련하고 규제기관과 소통하며, MPS 활용 데이터를 공유하는 노력을 기울입니다. 예를 들어 GSK는 2022년 영국에서 정부와 함께 신약 독성평가를 위한 Organ-on-Chip 활용성 평가 프로젝트에 참여하였고, 유럽 Toxicology in Vitro 학회 등을 통해 인체 장기칩의 예측 효용성을 발표했습니다.

내부 연구 및 벤처투자 – 오가노이드 활용 증대. GSK 자체적으로는 오가노이드 기반 질환 모델을 신약 타겟 검증에 활용 중이며, 3D 세포배양 전문 CRO와도 협력하고 있습니다. 또한 GSK는 2021년 세계 Organ-on-Chip 시장의 성장 가능성을 인지하고 관련 스타트업에 전략적 투자를 진행하였습니다 (예: 2022년 미국 Phenomic AI 및 악성종양 오가노이드 전문회사 투자 등). (구체 출처는 공개 제한)

(참고: 2024년 Charles River 보고에 “AZ, Roche, GSK 등 다수의 대형 제약사가 오가노이드 연구에 투자 중”이라고 언급되어, GSK도 인체 오가노이드 연구 프로그램을 보유한 것으로 평가됩니다criver.com.)

오가노이드 자체 시장은 ’30년경 수십억 달러 규모로 커질 것으로 예상되며, 이는 3D 세포배양 전체 시장(스캐폴드, 배양기술 등 포함) 성장률을 뛰어넘는 수준이다. 또한 라이브 세포 이미징(현미경·이미지분석 장비 등) 분야도 오가노이드/3D배양 활용 증가에 힘입어 ’30년경 약 50억 달러에 이를 것으로 전망된다.

동물대체 기술, 맞춤형 정밀의료 수요, 재생의료 수요의 부상은 관련된 연구 장비, 소프트웨어, 시약 등에 이르는 에코시스템 전체 시장의 팽창을 가져올 것으로 예상된다. 특히 연구용에서 임상·상업용 단계로 오가노이드 활용이 전개됨에 따라, 향후 5년간 제약·바이오 기업들의 투자 확대와 정부 지원금 유입이 지속되어 시장 성장을 가속화할 것으로 예상된다.

토모큐브의 홀로토모그래피 3D 이미징 수요 전망

홀로토모그래피(Holotomography)는 레이저 간섭 패턴을 이용하여 세포의 3차원 굴절률 지도를 획득하는 혁신적 영상기술이다. 이를 통해 형광 염색, 물리적 단층 절편 등 방법론과 같이 조직을 파괴하지 않고 살아있는 세포와 조직을 실시간 3D로 관찰할 수 있다. 특히 오가노이드와 같이 수백 마이크로미터(μm)에 달하는 두꺼운 3차원 조직을 비파괴적으로 깊숙이 들여다볼 수 있는 유일한 기술로 평가받고 있으며, 동물실험 대체기술의 확산과 함께 수요가 급증할 것으로 기대되는 분야다.

기존의 공초점 현미경이나 투과현미경 등은 두께 수십 μm 이상의 입체 조직을 관찰할 경우 형광표지에 따른 광독성이나 절편화에 따른 형태 변형 문제가 있었지만, 홀로토모그래피는 빛의 위상차를 측정하여 세포 내부 구조와 동적 변화를 3D로 계량화하기 때문에 두꺼운 시료에서도 세포 손상 없이 정확한 분석이 가능하다.

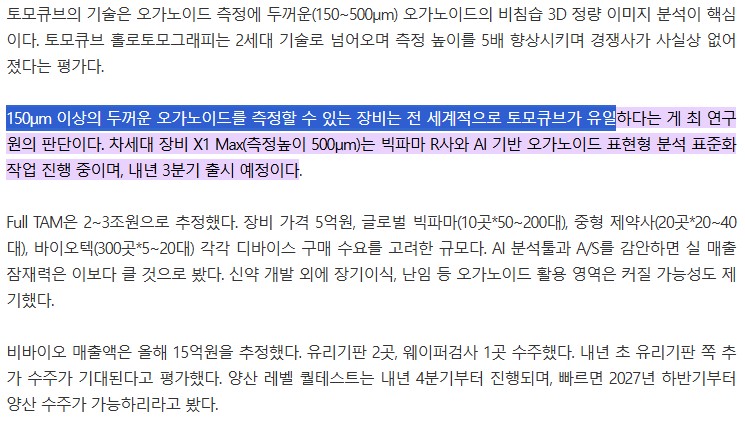

토모큐브는 이 홀로토모그래피 기술을 세계 최초로 상용화한 기업으로, 150~500μm 두께의 오가노이드를 손상 없이 3차원 정량분석할 수 있는 솔루션을 독점 보유하고 있다.

신한투자증권에 따르면 150μm 이상의 두꺼운 오가노이드를 측정할 수 있는 장비는 전세계적으로 토모큐브가 유일하며, 2세대 홀로토모그래피 기술로 측정 가능 두께를 5배 향상시켜서 사실상 경쟁사가 없어졌다.

해외 유수의 광학기기업체들도 3D 세포이미징 시장에 진출해 있으나, 형광 염색이 필요없는 비표지(label-free) 기술과 정량분석 능력 면에서 토모큐브가 우위를 점하고 있다. 미국 밴더빌트대 연구자는 미국 암환자 조직은행(HTAN)에서 활용되는 모든 3D 영상 데이터가 토모큐브 장비로 생성되어, 국제 표준으로 자리잡을 가능성이 높아졌다고 언급하기도 했다.

이처럼 기술적 독점성과 표준화 가능성으로 인해, 홀로토모그래피 장비는 오가노이드 연구 확대와 함께 전세계 유수 연구기관과 제약사들의 러브콜이 이어지고 있다. 토모큐브는 현재 미국, 독일 등지에 자회사를 두고 해외 판매를 늘려 매출의 70% 이상을 수출로 올리고 있으며, 다수의 글로벌 빅파마와 공동 R&D를 통해 개발한 신제품을 선보여 본격적으로 신약개발 현장에 장비를 공급할 계획이다.

홀로토모그래피 장비 수요 전망을 구체적으로 살펴보면, 오가노이드 활용의 산업화 단계가 도래하는 ’27년 전후로 폭발적 증가가 예상된다. 현재는 주로 대학·연구기관 등 R&D 용도로 제한적인 수요가 형성되어 있으나, 이미 북미·유럽의 선진 연구소들을 중심으로 장비 도입이 잇따른 결과 토모큐브의 연매출은 ’23년 37억원에서 ’25년 113억원으로 급증했다. ’26년에는 제약사들을 대상으로 한 Pilot 공급과 데이터 검증이 진행되고, ‘27년 하반기부터 대규모 양산 발주가 시작되리라는 전망이 유력하다.

이는 앞서 언급한 오가노이드 시장의 개화 시기와 궤를 같이 하는 것으로, 실제 글로벌 대형 제약사들이 오가노이드 기반 신약평가 시스템을 내재화하기 시작하면 해당 장비에 대한 시설투자 수요가 폭발적으로 증가할 가능성이 높다.

토모큐브가 추산한 홀로토모그래피 장비의 총잠재시장(TAM) 규모는 약 3조 원(한화)으로, 장비 1대당 가격을 약 5억 원으로 가정하고, 글로벌 빅파마 10개사(각 50~200대), 중형 제약사 20개사(각 20~40대), 바이오텍 및 연구소 300곳(각 5~20대) 등에 보급될 수 있는 잠재 수요량을 산출한 수치다.

고객 범주

잠재 수요 (대)

설명

대형 제약사 (10개社)

회사별 50~200대 ⇒ 총 500~2,000대

글로벌 빅파마 신약 R&D 및 생산시설

중형 제약·바이오 (20개社)

회사별 20~40대 ⇒ 총 400~800대

임상 단계의 중견 제약·바이오 기업

바이오텍·연구기관 (300개 기관)

기관별 5~20대 ⇒ 총 1,500~6,000대

스타트업, 대학 등 연구 목적 수요

합계 (잠재)

약 2,400 ~ 8,800대

≒ 1.2~4.4조 원 규모 시장 (5억/대 기준)

물론 위의 최대치는 이론적 잠재치이며, 단기적으로 실현될 즉각적 수요를 의미하지는 않는다. 그러나 업계 현황을 고려하면, 보수적으로 보더라도 향후 5년 내 연 수천억 원대의 시장이 창출될 가능성이 높다.

실제로 토모큐브는 ’25년 현재 다수의 글로벌 제약사(R사 등)와 오가노이드 분석 자동화 공동 프로젝트를 진행 중이며, 해당 프로젝트가 성공적으로 완료될 경우 주요 제약사들의 표준 장비로 채택되어 동시다발적 주문으로 이어질 수 있다.

신제품 개발 측면에서도, 토모큐브는 ‘26.3Q 출시 목표로 기존 대비 측정 높이를 2배 이상 (최대 500μm) 높인 차세대 모델 HT-X1 Max를 준비하고 있다. 신제품은 AI 기반 오가노이드 이미지 분석 소프트웨어와 결합되어, 대량의 오가노이드 데이터를 자동으로 처리하고 표준화하는 통합 솔루션을 제공하게 될 예정이다.

이는 제약사 입장에서 신약 후보물질을 고속으로 모니터링할 수 있는 도구가 된다는 뜻으로, 향후 신약 독성성 평가 및 유효성 선별 공정에 혁신을 가져올 것으로 기대된다. 나아가 이러한 고도화된 장비+소프트웨어 서비스는 장비 판매 후에도 데이터 분석 라이선스, 유지보수 계약 등의 형태로 지속적인 수익 창출이 가능하여, TAM 이상의 실질 매출 기회를 만들어낼 수 있다.

토모큐브의 수익성과 시장 기회를 종합 분석해보면, 현 단계에서는 매출 고성장 속 연구개발 투자로 인한 영업손실이 일부 지속되고 있으나 곧 손익 분기점(BEP) 도달이 예상되며, ’24년에 매출이 전년 대비 약 2배 가까이 성장함에 따라 적자 폭을 크게 줄였고, ‘26년까지는 흑자 전환이 가능할 것으로 보인다. 시장은 ’26년 매출 약 180억 원으로 BEP 달성이 가능하고, ’27년에는 매출 300억 원 이상에서 영업이익률 50%대 달성이 가능할 것으로 전망하고 있다.

이처럼 높은 이익률은 1) 첨단 장비 BM 특성상 초기 고정비 상쇄후 추가 매출이 대부분 이익으로 연결되는 구조와, 2) 토모큐브가 사실상 경쟁자가 없는 독점적 지위에서 고마진 가격책정이 가능하다는 점 에 근거를 두고 있다. 실제 ’24년 GPM은 약 60%에 달하며, 규모의 경제 달성 시 영업이익률도 매우 높을 것으로 기대된다.

시장이 완전히 개화한 시점에 5년간 3조원의 수요가 발생하고 이익률이 50% 수준으로 나타난다고 가정하면 연 6천억원의 매출, 3천억원의 이익체력이 기대된다. (이는 바이오 분야만을 고려한 이익 기대치임을 감안하면 비바이오 분야 비파괴검사 매출이 더해지면 이 기대치는 더 커진다) 여기에 원자현미경 분야 원천기술을 보유한 파크시스템스 멀티플 30을 적용하면 시총 9조, 현재 시총 대비하여 1,500%의 수익률을 기대할 수 있다고 생각하며, 그것이 끝이 아니다. (파크시스템스는 원자현미경 분야 경쟁사가 존재하나, 토모큐브의 경우 두꺼운 시료를 관찰할 수 있는 기술을 보유한 홀로토모그래피 회사가 없다는 점에서 오히려 더 높은 멀티플이 정당화된다)

결국 오가노이드 시장의 폭발적 성장성이 가시화되면 이러한 기대는 현실로 바뀔 것이며, 그 때까지 황금알을 낳을 거위의 배를 가르는 우를 범해서는 안 될 것이다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

종종 우리는 투자하면서 시장의 상황이 기본적인 내재가치를 무시하는 상황을 맞닥뜨린다. 그럴 때는 단 하나의 기준을 적용해보면 좋을 거 같다. 과거에 우리가 어떤 선택을 했었는지는 중요하지 않다. 노이즈가 서로 상쇄되어 높은 확률로 예측할 수 있을 정도의 미래에, 어떤 일들이 일어날 가능성이 높으며, 사전에 예상했던 인과관계의 고리가 약해지거나 변하지는 않았는지 점검해야 한다.

확률이 75%(100%와 50% 중 50%에 가깝다는 주관적 기준이다. 저마다의 기준을 세워야 할 것이다) 미만인 이벤트가 일어나길 바라면서 투자하는 것은 상당히 위험한 투자라고 생각한다. 버핏님도 엄청나게 높은 허들을 넘길 바라면서 투자하기보다는 여러개의 작은 허들을 쉽게 넘는, ‘잽을 날리는’ 투자를 추구해야 한다고 하셨다. 그리고 투자는 스트라이크 존에 들어오는 공에만 스윙해도 충분한 게임이라고 하셨다.

LTO 커버기업 : 충분히 높은 확률에 근거하고 있는가?

DASH

DoorDash가 미국 외 국가에서 지배적 사업자가 될 수 있을지는 확신을 가질 수 없다. 하지만 모든 국가에서 효율규모를 달성할 수 있을 거라는 데에는 확신을 가질 수 있을 거 같다.

배달업의 본질은 ‘로컬 커머스’다. 전국적인 점유율은 큰 의미가 없으며, 이미 진출한 지역에서 충분한 수익성을 달성할 수 있다면 지속적으로 선순환을 일으키며 성장을 할 수 있다. 그렇지 않은 지역은 기존의 노하우를 바탕으로 정리하든, 아니면 새로운 사업 방식을 찾든 대안적 사업 방안을 추구할 수 있다.

가장 큰 투자 근거는 거대한 미국 시장에서 음식배달 카테고리 하나로 과반의 점유율을 이미 확보했으며, 여전히 경쟁사 대비 더 빠르게 매출을 성장시키고 있다. 안정화된 last-mile-delivery 시스템은 아마존조차도 보유하고 있지 못한 무형자산이다.

그리고 음식 배달 서비스 침투율은 전체 음식 시장 대비 아직도 한 자릿수, 음식료 배달 서비스 침투율은 한 자릿수 초반이다. 이 시장에서의 유기적 성장 내러티브는 아직 갈 길이 멀다고 생각되며, 그럼에도 경쟁구도는 이미 압도적이다.

이런 성장주에 수익성 확보를 요구하는 것은 말이 안 된다고 생각하며, 결국 26년 한 해 실적 발표를 통해 시장의 컨센서스를 상회하는 성장으로 DASH는 증명할 수밖에 없다고 생각한다. 이런 결과가 나올 확률은 최소한 75% 이상일 거라고 생각한다.

MDB

지난 주의 중국 AI 밸류체인에 대한 스터디가 조금 더 큰 확신을 제공했다. 중국 기업들이 신창 정책에 따라 내재화를 추구하고 있는 가운데서도, 대기업 텐센트와 바이트댄스가 고객사와 함께 MDB를 사용하고 있다는 것은 매우 긍정적이다.

중국 정부가 제공하는 인센티브나 국산화 행정지도가 어떤 것인지 구체적으로 알지 못하지만, 결국 인센티브 중단 등 불이익을 감수하고라도 MDB 활용이 낫다는 시장의 판단이 유효하다.

AI 시대에 관계형 DBaaS로 충분한 속도를 낼 수 없음은 추론 결과 도출에 더 많은 연산이 요구될 수록 더 명백해질 것이다. 그리고 다양한 부가 소프트웨어를 덕지덕지 붙여서 성능을 내는 경쟁 DBaaS와, 하나의 플랫폼으로 통합된 MDB가 경쟁 대상이 되지 못한다는 것은 당연한 것 같다.

물론 나름대로의 필요가 있기 때문에 점유율을 쉽게 빼앗아오지 못하는 것도 사실이다. 하지만 최소한 DBaaS 시장 전체의 성장률(약 20%)에 비해 더 빠른 성장을 보일 거란 점은 75% 이상의 확률로 예상 가능하다고 생각한다.

CRGO

대표 사임 발표 이후 주가가 많이 내렸다. 하지만 아직까지 명시적으로 내재가치를 훼손하는 뉴스가 나오지 않았다.

지금까지 CEO가 플랫폼 확장에 있어 많은 기여를 한 것 자체는 사실이다.

Zvi Schreiber는 ’11년 CRGO를 창업한 이후 14년 간 디지털 화물 운송 플랫폼을 이끌며 회사를 세계 최대 규모의 국제 화물 디지털 예약 플랫폼으로 성장시켰다. 그의 비전은 해운 업계의 오프라인 관행을 여행∙금융 산업처럼 디지털화하는 것이었고, 이러한 목표하에 항공·해운사, 포워더, 화주를 하나로 연결하는 벤더-중립 온라인 마켓플레이스를 구축했다. 그 결과 CRGO플랫폼에는 현재 수백 개의 항공사와 선사, 트럭 운송사가 참여하고 수천 개 포워더 및 1만 곳 이상의 수출입 기업이 연결되어 실시간 운임 비교∙예약∙결제가 이뤄지고 있다.

Zvi CEO는 미주 LTL 운송률 관리사인 7LFreight 인수(2022)와 같은 전략적 결정을 내렸고, 이를 통해 북미 트럭 운임 데이터베이스와 항공 eBooking을 통합하여 진정한 글로벌 멀티모달 플랫폼 비전을 한층 앞당겼다. 또한 WebCargo (항공 화물 eBooking), Clearit (통관 플랫폼), Shipsta (운임조달 SaaS) 등 기술 솔루션을 직접 개발 또는 인수하여 CRGO의 기능을 확장했다.

그럼에도 불구하고 이제 CRGO는 다수의 물류 공급자와 소비자가 서로를 유인하는 선순환 구조를 확립한 것으로 보인다. 그 근거는 점차 가속화되는 매출 성장이다. 4분기 일회성 매출 감소 예상으로 가이던스가 소폭 감소한 것은 사실이나, 그것이 서로를 유인하는 구조를 무너뜨리지는 못하며, 심지어 CEO가 나가더라도 이 관계는 지속된다.

공급자가 많은 것이 소비자의 선택권을 보장하는 것, 소비자가 많다는 것이 공급자의 매출 기회를 보장한다는 것과 CEO의 존재 여부는 아무런 관계가 없다.

HIMS

HIMS가 GLP-1을 공급하지 못하게 되더라도 이미 HIMS는 지배적 DTC 텔레헬스 플랫폼으로 자리잡았다. 비만치료제를 TrumpRx에서 싸게 제공하더라도, HIMS가 제공하는 가치는 단순한 가격 경쟁력이 아닌 소비자 편의성이라는 점에서 여전히 존재가치가 인정된다.

탈모, 성기능 개선, 호르몬, 수명연장 등 HIMS가 핵심적으로 제공하려는 약제들은 TrumpRx에서 표방하는 ‘기본적인 의료 수요’를 충족하기 위한 것이라고 보기는 어렵다.

이러한 근거로 미국 내 시장에서의 영향은 제한적일 것으로 예상되며, 캐나다, 유럽, 호주 등 신규 국가에서 미국에서의 성공 경험을 기반으로 사업을 확장해나갈 가능성도 적지 않다. 결국 실적으로 나타날 때까지 의심 많은 주주들이 이탈하면서 생기는 가격 하락을 견디고, 가능한 한도 내에서 지분 추가 확보에 활용한다면 좋은 날이 올 수밖에 없다고 생각한다.

인카금융서비스

보다 능력있는 설계사들이 더 폭넓은 보험상품을 판매하여 더 많은 수수료를 수취할 수 있는 독립 GA를 희망하는 구조라는 것은 변하기 어려운 사실이다.

인카금융서비스는 독립 GA중에서도 가장 큰 선도기업이며, 이를 바탕으로 수수료율을 높여달라고 협상할 수 있다.

그리고 내가 투자하고 있던 3년 넘는 기간 동안 어느 보험사나 외부 기업들도 이 구도에 큰 변화를 일으키지 못했다. 그리고 앞으로도 그러한 변화가 일어나서 경쟁 구도가 뒤바뀔 가능성을 25% 미만으로 보는 것은 합리적이다.

토모큐브

토모큐브의 2세대 홀로토모그래피 현미경은 원천기술에 대한 특허로 상당 기간 동안 보호되는 BM이다. 그리고 수요가 발생할 것으로 보이는 다양한 분야에서 기존에는 상상할 수 없었던 다양한 기술 혁신이 발표되고 있다.

으스스한 뉴스이긴 하지만, 토모큐브 주주라면 이러한 기술 발전 뉴스를 접할 때 성장의 근거가 추가됨을 기뻐할 수 있을 것이다.

기술발전이 인류를 이끄는 종착지가 유토피아일지 디스토피아일지 알 수는 없지만, 변화할 수밖에 없다는 데 대해서는 75%, 그 이상의 확신을 가질 수 있다고 생각한다.

환율 : 이 말 하려고 오늘의 LTO 라이브 주제 선정했다

시장에는 내재가치, 충분한 확률적 근거를 결여하고 억지를 부리는 투자자들이 많다. 그리고 그런 투자자들의 말로는 항상 좋지 않았다.

그런데 ’25년말 현재 국민연금이 그런 투자자가 되고 있다. 잘못된 정책 지침에 근거한 국민연금 손실은 미래 세대의 연금 재원 부족, 추가적인 보험료 인상으로 돌아올 수밖에 없다.

이런 잘못된 결정이 일어나는 이유는 단 하나다. 미래 세대의 행복은 현재 정치인들의 고려요소가 아니다. 그들은 현 세대의 표만 얻을 수 있다면 어떤 정책도 추진할 수 있다.

그런 집단이 또 하나 있다. 장기적인 미래의 한국의 상황을 고려할 필요가 없는 집단 – 노인 세대이다.

비극은 정치인과 노인 인구의 코드가 너무나 잘 맞아 떨어진다는 점이다. 그리고 노인 인구 비중은 점점 더 높아진다. 더 많은 재정 지출과 국채 발행, 완화적 통화정책이 당연한 것으로 여겨진다.

그 결과는 원화가치의 하락이다. 자본주의 사회에서 가치를 결정하는 것은 희소성이다. 하지만 비양심적인 정치인들과 그들을 지지하는 노인들의 뜻대로 운영되는 정부는 미래 세대가 갚아야 할 빚을 고려하지 않고 방만하게 원화를 사용한다.

최근 10년간 예산은 2017년 400.5조원에서 2026년 704조원으로 약 76% 증가했다. 그러면서도 부동산 경기를 지탱하기 위해 이자율은 미국보다도 낮은 수준으로 유지한다. 앞으로 10년 동안 매년 관세협상에 따른 대미투자 200억달러를 환전하여 미국에 투자해야 한다. 그리고 높아져버린 국내 주가지수를 감안했을 때 국민연금은 해외 투자 비중을 높여야 한다.

장기적 관점에서 봤을 때 환율은 더 높아질 수밖에 없다. 그럼에도 불구하고 국민연금을 동원해서 억지를 부린다. (확실한 건 없다. 하지만 이 정도의 환율 개입을 할 주체가 또 있을까)

이런 개입에는 당연하게도 비용이 수반된다. 자연스러운 환율로 회귀하게 되었을 때 파생상품 구매 비용이 발생하며, 실물로 거래를 했다면 그만큼의 평가손실이 발생한다. 그 책임은 미래세대가 진다.

어떤 사람은 BIS 비율, 기업들의 해외부채 가치 산정 기준이 연말 환율이기 때문에 정부가 관리를 하려고 하는 것이라고 한다. 비용이 드는데 이를 무한정 지속할 수는 없다. 결국 연말 환율만 조정하겠다는 의도이고 내가 원화를 들고 있는 외국 기업이라면 인위적 조정의 피크인 연말 종가에 원화를 대량으로 매도할 것 같다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

’23년 하이키 라는 걸그룹이 부른 ‘건물 사이에 피어난 장미’이라는 노래를 한 때 많이 들었었다. (JYP DAY6의 YoungK가 작사한 곡이어서..)

힘들지만 꺾이지 않고 이겨내겠다는 의지가 담긴 곡이다.

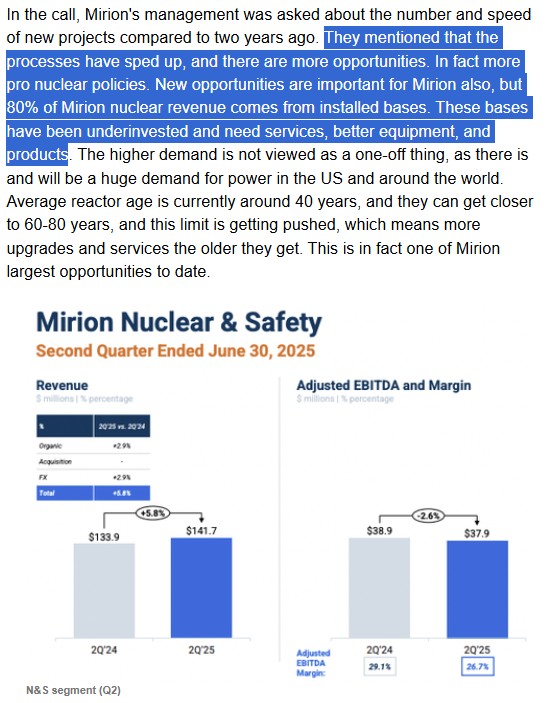

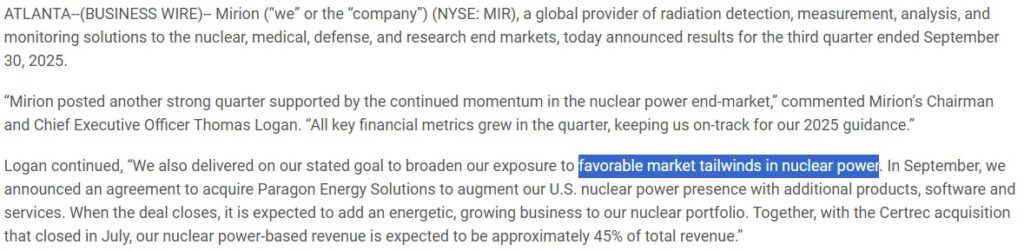

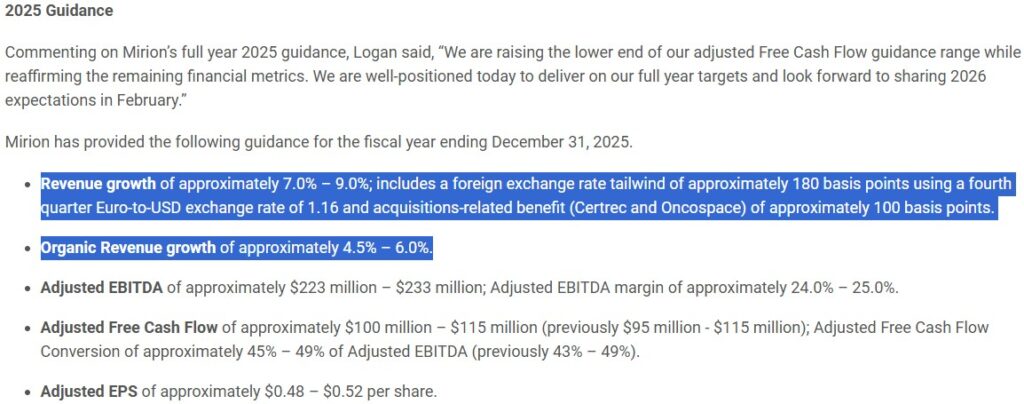

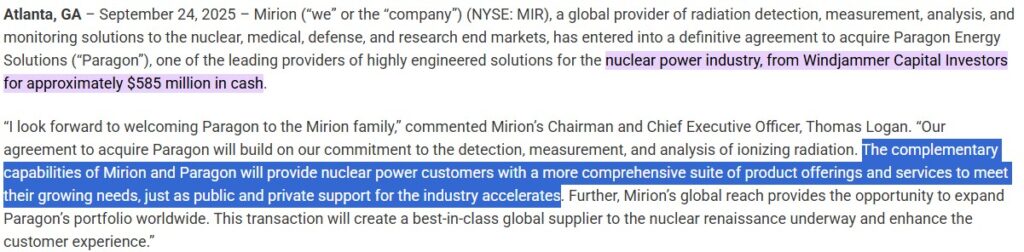

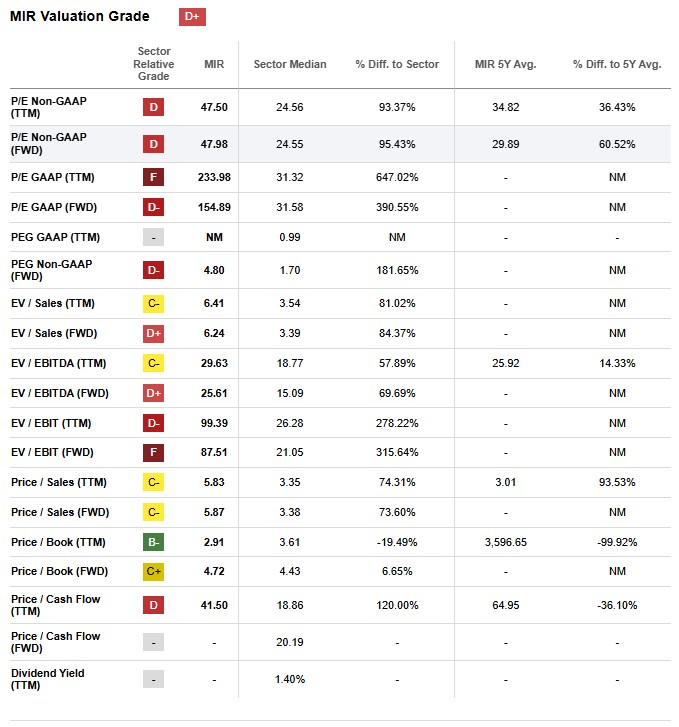

MIR은 방사선 탐지, 측정, 방호 솔루션 분야 선도 기업이다. 원전 산업이 확장되었을 때 다수 국가/밸류체인이 수주를 위해 경쟁하고 있는 상황 속에서 어느 밸류체인이 주도권을 가질 수 있을지 알 수 없으며, 현 시점에 원전산업 전반적으로 밸류에이션이 상당히 높아져 있는 상황이기 때문에, 매출의 지속성과 틈새시장에서의 점유율 및 시장지배력이 높아 원전 산업 확장의 수혜를 안전하게 받을 수 있는 투자 대안이 선호될 수 있다고 생각했다.

그런 점에서 MIR은 다른 원전 밸류체인 기업들과는 차별화되는 지점이 있다고 생각되었으며, 이에 대해 LTO 멤버들과 나눠보고자 한다.

BM의 이해

Mirion Technologies(NASDAQ : MIR)는 방사선 탐지·측정 및 방호 솔루션 분야 세계적 선도 기업으로, 원전, 의료(방사선 치료/핵의학), 국방, 연구 시장에 제품과 서비스를 제공한다.

사업 부문은 1) Nuclear & Safety 부문 : R&D 연구소부터 상업 원자력 시설, 군사/국방 현장까지 다양한 방사선 안전 기술을 공급 2) Medical 부문 : 병원 및 암 치료 센터를 대상으로 의료 방사선 분야 솔루션을 제공 으로 양분된다.

주요 제품 및 서비스

Nuclear & Safety 부문은 원자력 발전소용 방사선 감시시스템, 방사능 측정 장비, 원자로 보호계통 부품, 군사/산업용 방사선 센서 등 제품을 판매한다.