“호재를 쫓지 말고 호재가 찾아오는 기업에 투자하라’

내가 만약 처음 투자하는 사람들에게 조언을 한다면 꼭 포함하고 싶은 내용이다.

처음 주식 투자를 시작하는 투자자들이 대표적으로 하는 실수 유형 중 하나가,

특정 시점에 좋은 뉴스가 예상되는 주식을 사서,

뉴스가 나오는 시점에 주가가 크게 올라 차익을 실현하고,

‘안전하게’ 현금화할 수 있을 것으로 기대하는 것이다.

하지만 호재가 시장에 뉴스로 나올 때쯤이면,

호재를 예상하거나 ‘어둠의 경로(?)’로 알게 된 사람들이 이미 호재를 주가에 충분히 반영한 경우가 대부분이다.

따라서 뉴스에 현혹되거나 어떤 정보를 자신만 안다는 확신에 사로잡혀 어떤 주식을 매수한다면 ‘셀 온 뉴스’ 당하는 경우가 많다.

예를 들어 어떤 기업의 수출 실적이 좋아서, 혹은 앨범 판매량 지표가 좋아서 호실적이 예상되며,

실적 발표일이 특정일로 공지되어 있다고 가정해보자.

그 기업 주가가 실적발표일에 올라갈까?

오히려 호실적을 발표하고 주가가 하락하는 경우를 많이 봐왔을 것이다.

이에 대해 세력이 장난을 쳤다느니, 개미털기라느니, 남탓을 하는 사람들이 많다.

남탓은 자기 자존감을 지키는 데에는 도움이 될 수 있겠지만 수익에는 전혀 도움이 되지 않는다.

이미 수출 실적이 좋을 때, 앨범 판매량이 많이 나왔을 때 실적이 잘 나올 거라는 기대를 반영해서 한 번 주가가 올랐는데도 실적이 발표될 때 한 번 더 주가가 오른다면 고평가가 될 것이다.

주가 상승이 안 일어난다는 보장은 없지만, 높은 확률로 일어나는 것을 기대할 수는 없다.

이렇게 명시적으로 발표된 뉴스가 아니더라도 내가 알 수 있는 정도의 정보는 이미 수많은 사람이 알고 있는 정보이다.

이런 투자 아이디어에 현혹되지 않는 방법은 간단하다.

호재를 쫓지 않고 호재가 찾아드는 기업을 쫓는 것이다.

그런 기업을 찾는 방법을 LTO에서는 6가지 관점에서 매력도를 평가하는 것으로 정형화했다.

메가트렌드에 올라타서 구조적으로 높은 협상력을 보유하고, 굳건한 해자를 갖추고 있으며, 자본 배치를 효율적으로 해나가는 기업에는 호재가 찾아올 수밖에 없다.

나는 MDB에 투자하면서 수많은 좋은 뉴스가 이어질 수밖에 없다고 확신한다.

물론 좋은 뉴스의 내용은 알 수 없고, 시장 참여자들도 알 수 없다.

하지만 좋은 뉴스가 ‘있을 수밖에 없다’는 데 대한 믿음은 확고하다.

이번 ‘26.1Q MDB 실적발표를 통해 나는,

“MongoDB는 ‘단일 플랫폼에 통합된 높은 일관성의 비정형 데이터 서비스’로, 기존의 정형(테이블/관계형 구조) 서비스가 어떻게 MDB를 모방하더라도 성능을 완전히 따라잡을 수 없다”

“AI 사용이 증가함에 따라 MDB가 경쟁사와 차별화되는 이점을 갖게 될 것이다”

이 두 명제에 대해 더 큰 확신을 갖게 되었다.

위 두 가지 명제에 더해 AI가 정해진 메가트렌드라는 것을 인정한다면,

(여기에 동감하지 않는 분들에게는 Chat GPT Pro를 한 달만 구독해볼 것을 강력하게 권장한다)

AI 산업의 ‘쌀’이라는 데이터를 관리하는 서비스를 다른 어느 경쟁사보다도 효과적으로 제공하는 MDB에 호재가 계속 찾아들 수밖에 없다는 결론에 도달한다.

이렇게 생각하게 된 배경을 함께 알아보자.

‘26.1Q(‘25.2~’25.4월) MDB 실적 및 주요 성과

내가 앞으로 MDB가 이번 분기에 얼마나 많은 것들을 이뤘는지에 대해 긴 설명을 이어가겠지만,

앞서 말한 바와 같이 이는 MDB가 갖고 있는 해자와 훌륭한 BM을 ‘따라오는’ 것이다.

나는 ‘이런 일들이 일어날 것’을 예상한 것이 아니라 ‘뭔가 좋은 일이 일어날 수밖에 없다는 것’, 그리고 ‘앞으로는 더 좋아질 것’을 예상한 것이다.

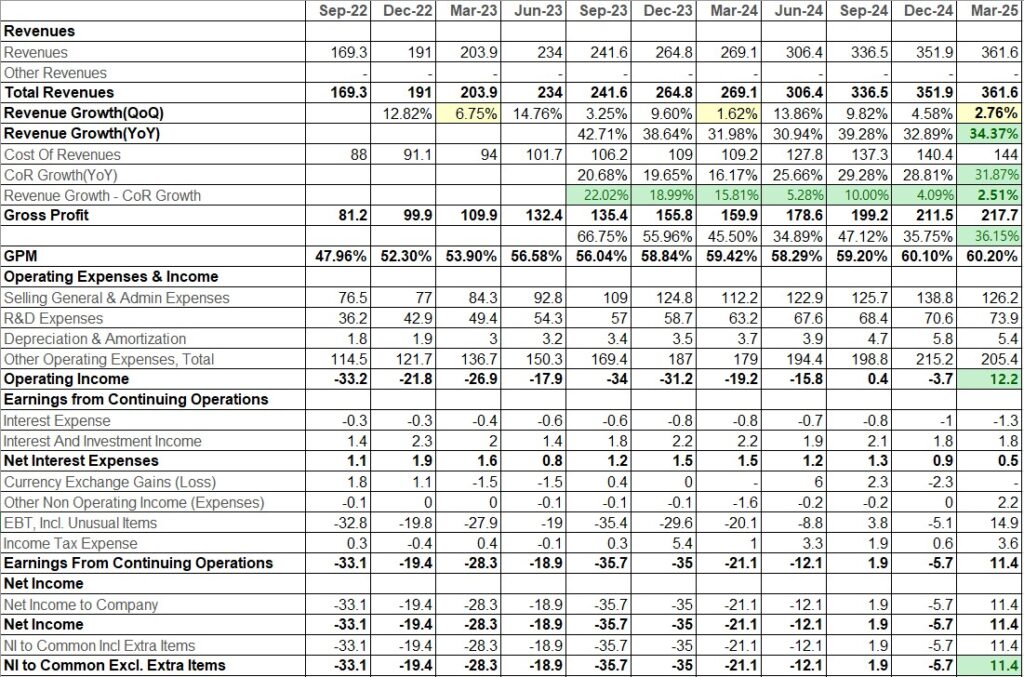

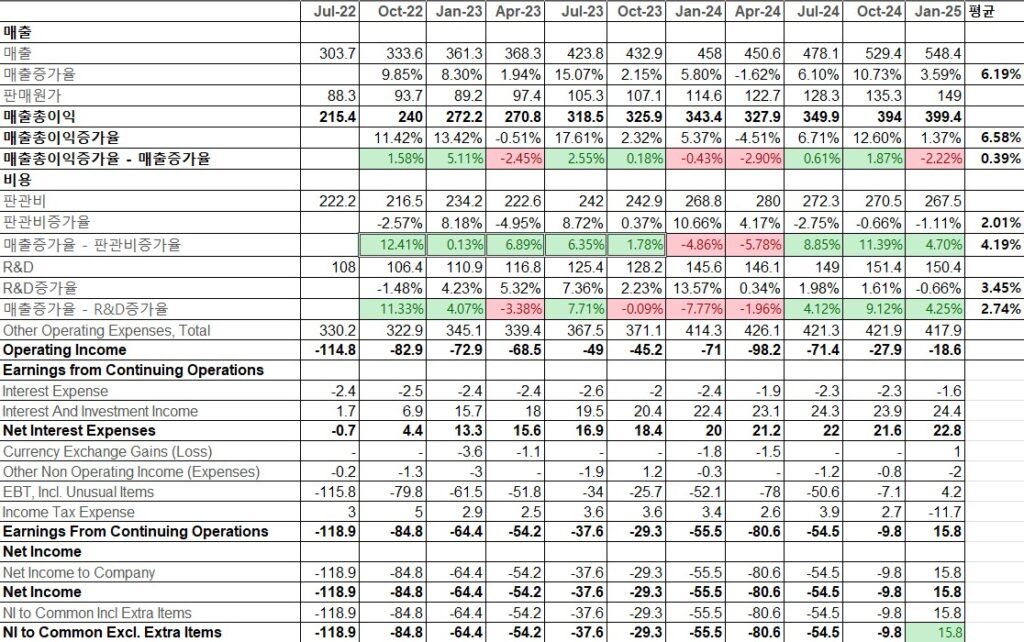

매출, 영업이익, 순이익

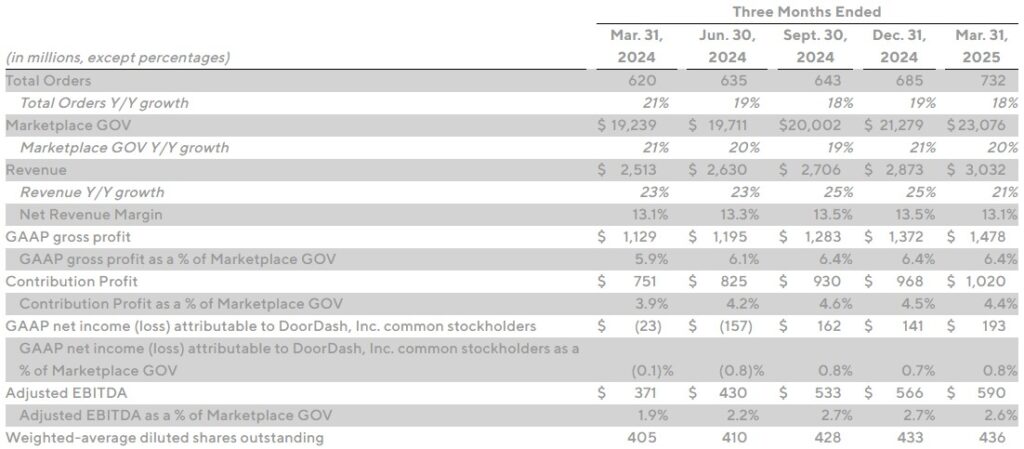

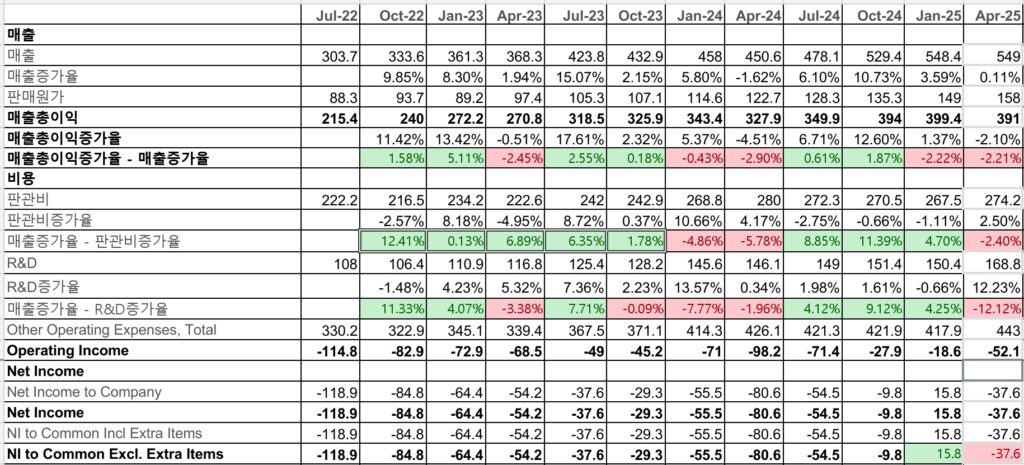

‘26.1Q 매출 $5.49억은 ‘25.4Q $5.48억과 비슷한 수준이며,

영업이익률도 21%에서 16%로 감소했다.

이렇게 보면 좋지 않은 실적을 발표한 것 같지만,

위의 최근 12분기 실적을 보면 1분기마다 성장률이 낮아지는 계절성이 있다는 것을 알 수 있다.

이러한 계절성이 나타나는 원인은 다음과 같다.

1) MDB는 사용량에 비례하여 과금을 하는데, 영업일수가 다른 분기보다 적다.

(FY26 Q2는 Q1보다 영업일이 3일 더 많다)

2) 4분기에는 전자상거래 등 고객 서비스의 연말 피크 수요로 Atlas 사용량이 높지만,

1분기에는 연휴 직후 소비 감소와 함께 일부 대형 고객들의 사용량 조정이 발생한다.

CFO는 Q1의 Atlas 소비 성장률은 예상한 범위 내였으며,

2~3월은 양호했지만 4월에는 경기 침체 우려 속에서 일시적으로 Atlas 소비가 줄었고,

5월에는 소비가 건강하게 반등했다고 설명했다.

결국 1분기(2~4월) 낮은 성장률은 계절성과 일시적 경기 침체 우려가 합쳐진 결과라는 설명이다.

Non-GAAP EPS $1.00, GAAP EPS -$0.46로 전년 동기, 컨센서스 대비 대폭 개선되었으며,

영업이익은 $87.4M로 전년 동기 $32.8M 대비 크게 개선되었다.

가이던스 상향

MDB는 ‘26.2Q, ’26년 연간 가이던스를 상향 조정했다.

‘26.2Q 매출은 $548M~$553M(YoY +22~23%), Non-GAAP EPS는 $0.62~0.66로,

’26년 회계연도 전체로는 매출 $2,250M~$2,290M(직전 가이던스 대비 +$10M),

Non-GAAP EPS는 $2.94~3.12달러, 영업이익률은 12%(기존 10%대)로 상향했다.

CFO는 매출 가이던스가 견조한 Atlas 성장세와 경기 불확실성을 감안한 보수적인 수치로,

가이던스 대비 $20M 초과 매출중 Atlas 초과 매출 $10M은 연간 전망치에 반영,

대형 라이센스(EA : Enterprise Advanced, 비Atlas 부문) 거래는 예측하기 어렵고, 일시적 매출 선인식이 있었다고 판단하여 초과 매출 $10M을 2~4Q에서 상쇄하여 전분기에 제시한 연간 가이던스를 유지했다고 설명했다(1Q 매출 증가분을 연간 가이던스에는 반영하지 않음).

Atlas 매출은 사용량에 비례하기 때문에 매출이 증가하면 유지되는 경향이 있지만,

매출이 4월 감소 – 5월 회복 이후 유지되는 것을 확인하고 3Q부터 가이던스에 반영할 계획이다.

영업이익률 가이던스 상향(중간값 기준 10%→12%)에 대해서는,

매출 증가분이 고마진으로 이어지고 비용을 효율화한 결과라고 설명했다.

특히 인력 충원 속도의 둔화가 비용 절감에 일조했다고 밝혔다.

계획 대비 채용이 더딘 것은 조직 전반에 걸쳐 나타난 현상으로,

인건비가 예상보다 적었고 향후 분기의 비용 증가도 완만할 것으로 전망했다.

하지만 고생산성의 엔터프라이즈 세일즈 조직과 성장하는 셀프서비스 채널 덕분에 영업 인력 충원 지연이 매출 성장에 제약을 줄 우려는 없다고 자신했다.

사업성과

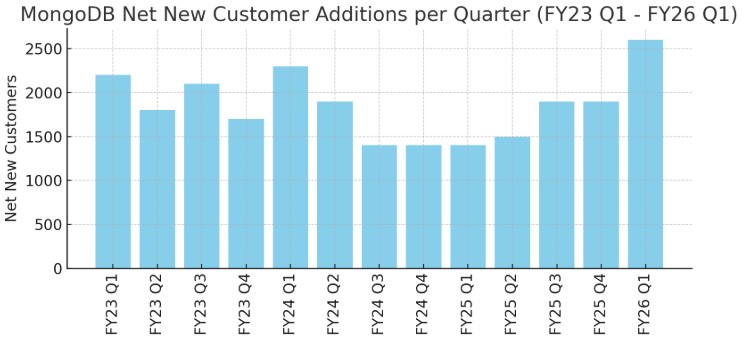

Atlas는 신규 고객 유입이 크게 늘어 성장세가 가속화되었다.

특히, 총 고객 수가 2,600명 증가하여 57,100명으로 사상 최대 순증을 기록했다.

경영진은 Fortune 100 기업의 75%, Fortune 500 기업의 50% 등 대형사가 MongoDB를 사용하고 있으며 고객과 개발자들이 MongoDB를 적극 채택하고 있기 때문에

1) 기존 대형 고객사의 사용량(Workload) 확대,

2) 신규 고객 유치

양면에서 모두 광범위한 기회가 남아있다고 설명했다.

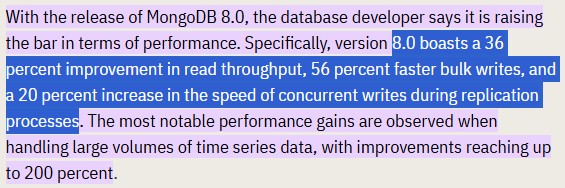

신버전 MongoDB 8.0 업그레이드

이번 분기 동안에는 성능과 안정성이 크게 향상된 MongoDB 8.0 버전이 출시되었다.

(읽기 처리량 36% 향상, 벌크 쓰기 56% 단축, 동시 쓰기 20% 향상 등 속도 대폭 개선,

샤딩 개선으로 데이터 분산이 최대 50배 빨라지고 운영 비용도 절감)

또한, 8.0을 통해 벡터 검색, AI 최적화 등 첨단 기능에 대한 사용 사례를 확보하여

MDB 신규 수주에 긍정적 영향이 기대되며, 브랜드 가치, 고객 충성도도 높였다.

그 결과 이전 버전 대비 동일 기간 동안 8.2배 빠르게 고객들의 업그레이드가 이뤄지고 있다.

(일정 기간 내 워크로드 전환 비율이 직전 버전 대비 8.2배)

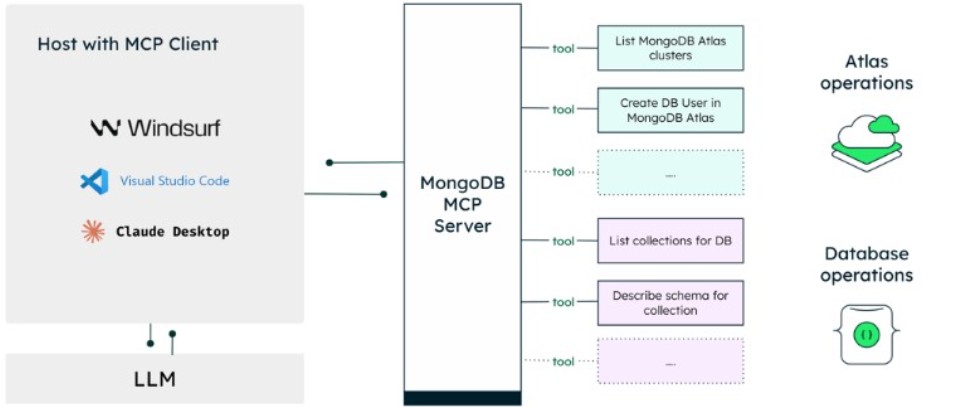

MCP 서버 공개

또한, MDB는 MCP(Model Context Protocol, 개발자가 LLM 모델을 활용하여 자연어로 개발을 진행할 수 있게 해주는 명령어 문법) 서버를 퍼블릭 프리뷰로 공개하여,

MongoDB와 AI 개발 도구(GitHub Copilot, Anthropic Claude 등)를 자연어로 연결하는 기능을 선보였다.

MDB 블로그에서는 세 가지 유형의 MCP 활용 사례를 제시하고 있다.

1) 자연어 데이터 검색(“users 컬렉션의 자료 구조를 보여줘”라고 요청하여 DB 구조 파악)

2) DB 운영 작업 자동화(읽기전용 새 데이터베이스 생성 등 관리 작업을 AI에 지시)

3) 맥락 인지형 코드 생성(작업 수행 요건을 설명하면 AI가 애플리케이션 코드를 생성)

사례들에서 개발자는 대화형 도구에서 직접 MongoDB 플랫폼과 자연어로 상호작용하여 별도의 작업 전환 없이 AI 개발을 이어갈 수 있다.

예를 들어 Windsurf AI 코드 에디터에는 MCP 서버가 내장되어 있어 개발자는 별도 설정 없이 MongoDB와 연결해 명령 및 코드를 자동 생성할 수 있으며 Visual Studio Code Copilot 확장을 통해 개발 중인 프로젝트와 연계된 DB에 대한 질문에 대해 실시간으로 답변/지원을 받을 수 있다.

이러한 MCP 서버 도입을 통해 MDB는 업계 표준화에 동참하고,

MongoDB를 AI 개발 핵심 도구인 “AI-네이티브 플랫폼”으로 인식시켜 신규 스타트업/혁신기업뿐만 아니라 기존 고객의 AI 개발 수요를 유인하고 있다.

개발자들은 자연어로 데이터 조회 및 관리가 가능해지면서, 코드 작성이나 콘솔 작업을 건너뛰어 AI 도구를 통해 DB 저장/인출을 자동화할 수 있어 생산성을 높일 수 있다.

벡터 검색 : AI 개발시 필수 기능

벡터 검색은 데이터에 ‘가중치’를 부여(임베딩)하고,

가중치에 따라 검색시 관련도 높은 정보 값이 출력될 확률을 높이는 기능이다.

AI 모델에서는 허위 정보가 출력되는 ‘환각현상’을 줄이고 신뢰성을 높이기 위한 필수 기능으로,

DBaaS 서비스사들은 AI 핵심 DB로 자리매김하기 위해 벡터 검색 개선에 사활을 걸고 있다.

MDB : Voyage AI 기술 통합

MDB는 올해 초 인수한 Voyage AI의 벡터 검색 기술을 신속히 통합하여,

“voyage 3.5” 및 “3.5 lite” 등 두 가지 신규 벡터 검색 모델을 출시했다.

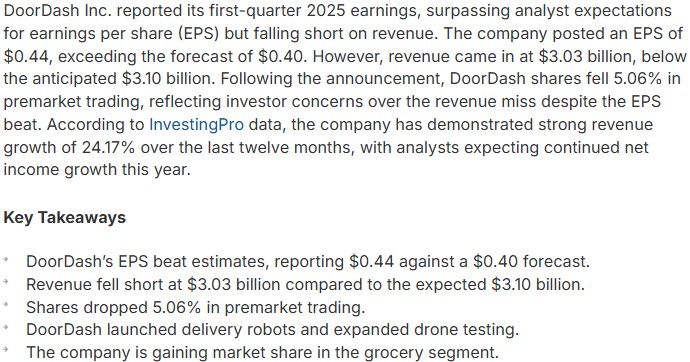

MongoDB Q1 Earnings: Revenue Hits $549M, Customer Growth Surges 26%

이를 통해 AI 앱의 검색 정확도와 속도를 개선하여 AI 추론의 신뢰성을 높였다.

그리고 6월말 MDB 데이터에서 즉시 벡터 임베딩을 생성하는 기능을 선보일 예정이다.

MDB는 문서 DB에 벡터 인덱스 기능을 추가하여,

개발자들이 데이터와 비정형 정보를 손쉽게 동시에 검색(하이브리드 검색)할 수 있고,

개발 편의성이 높고 데이터 모델링이 유연하다는 점이 강점이다.

성능 측면에서 전용 벡터DB(ex. Pinecone)에 비해 MDB나 경쟁사의 일반 DB의 벡터 검색은 튜닝 여하에 따라 지연시간이나 정확도에서 차이가 있다.

MDB Atlas Vector Search는 MongoDB에 내장된 Lucene 기반 검색 엔진으로,

문서 컬렉션에 대해 풀텍스트와 벡터 검색을 통합 지원한다.

검색시 2023년 도입된 전용 Search Node를 통해 검색 엔진을 물리적으로 분리할 수 있다.

이 분산 아키텍처는 검색 인덱스를 MongoDB 데이터와 동일 플랫폼에서 관리하면서도, 검색 노드를 독립적으로 증설하거나 자원 할당을 조절할 수 있게 해준다.

그 결과 벡터 유사도 검색 같은 연산을 기본 트랜잭션 부하와 워크로드를 별도로 처리하여,

대규모 스케일에서도 수백만 벡터 규모까지는 손쉽게 처리하도록 최적화되어 있다.

ORCL의 벡터 검색 : 완전 통합형이나 대규모 연산시 성능에 영향

Oracle은 최신 Oracle Database 23c에서 벡터 검색 기능을 플랫폼에 추가하여 “AI Vector Search”를 통해 벡터와 전통적인 속성값 조건을 함께 검색할 수 있다.

Approximate Nearest Neighbor(ANN) 검색을 위한 벡터 인덱스도 제공하며,

검색시 정확도 목표를 지정하는 등(Search Accuracy) 세밀한 제어도 가능하다.

Oracle은 DB 내부에 벡터 임베딩을 저장하고 검색하는 ‘완전 통합형‘을 채택했다.

이러한 접근은 별도 시스템 통합이나 데이터 이중화 없이 유사도 검색을 구현할 수 있어 데이터 일관성과 보안 면에서 이점이 있다.

다만, DB 엔진 내에서 벡터 검색이 수행되므로,

대규모 벡터 연산 시에는 DB 자원을 함께 소모하여 성능 영향을 줄 수 있으며,

이를 위해 Exadata 같은 고성능 인프라 최적화를 제공하여 보완하고 있다.

SNOW의 벡터 검색 : 연계형 서비스로 입/출력 의 한계

Snowflake는 벡터 검색을 ’24년 도입하여, 벡터 유사도 함수를 지원하기 시작했다.

이는 소규모 데이터셋에서는 편리하지만,

엄밀히 말해 인덱스를 통한 벡터 검색이라기보다 모든 벡터 행을 함수로 비교하는 방식이어서 데이터가 커지면 비효율적이다.

대신 Snowflake는 자체 클라우드 데이터 플랫폼 내에 사전 훈련된 임베딩 모델과 결합한 Snowflake Cortex Search라는 관리형 검색 서비스를 제공하여,

사용자가 벡터 유사도 조건을 걸거나 별도 ML인프라 없이 벡터 검색을 활용할 수 있다.

이는 하이브리드(벡터+키워드) 검색 엔진을 별도로 운용하는 개념이다.

Snowflake가 해당 데이터를 내부적으로 임베딩 생성부터 인덱싱까지 자동 처리하고 REST API로 질의할 수 있게 한다.

이러한 연계형 서비스 구조는 Snowflake 본체와는 분리된 검색 전용 엔진을 활용하는 것으로,

Atlas Search처럼 애플리케이션이 동일 질의 언어로 접근하는 것은 아니며 Search 서비스로 별도 쿼리를 보내야 한다.

결국 추가 구성 및 비용이 들고 데이터 저장/인출로 네트워크 지연이 발생한다.

PostgreSQL : pgvector를 사용하나 연계형 한계

PostgreSQL은 오픈소스 진영에서 pgVector 확장을 통해 대응하고 있다.

pgVector는 Postgres에 벡터 데이터, 유사도 검색 연산자, 인덱스(HNSW 등) 기능을 추가해 주며,

이미 PostgreSQL 사용자 사이에서 “2025년 가장 주목받는 확장”으로 불릴 만큼 널리 채택되었다.

MySQL : HeatWave를 사용하여 AI 작업

MySQL은 Oracle Cloud에서 제공하는 MySQL HeatWave를 통해 대응하고 있다.

2023년 HeatWave에 벡터 스토어와 생성 AI 기능을 통합하여 비정형 데이터를 벡터화·저장하고 유사도 검색까지 한 번에 처리하는 기능을 선보였다.

이를 통해 MySQL도 문서 임베딩 생성부터 벡터 검색(RAG) 기능을 지원하여 AI 애플리케이션 워크플로를 충족시키는 전략을 추구하고 있다.

MDB 벡터 검색의 차별성

대부분의 주요 DBaaS가 유사한 핵심 기능을 구현하고 있지만 편의성, 성능에서 차이가 있다.

검색 품질(결과의 정확도)

MDB Atlas Search 기반의 벡터 검색은 Apache Lucene을 활용하여 키워드와 벡터 간 하이브리드 랭킹을 지원한다.

즉, 하나의 검색에서 텍스트 매칭 점수와 임베딩 유사도 점수를 함께 계산함으로써 검색 결과의 정확성과 관련성을 높인다.

특히 Atlas Search는 벡터 필드와 기타 필드(예: 필터 조건, 날짜 정렬 등)를 한 번에 다룰 수 있어 맥락을 고려한 정교한 검색이 가능하다.

벡터 검색 자체의 품질도 뛰어난데, Lucene 엔진이 제공하는 HNSW 알고리즘 기반의 근사 최근접 이웃(ANN) 검색을 사용하여 방대한 벡터 중에서도 높은 재현율(Recall)을 유지한다.

MDB는 여기에 numCandidates, limit 등의 파라미터를 제공해 개발자가 검색 정확도와 속도 균형을 조절할 수 있게 했다. numCandidates 값을 늘리면 더 많이 탐색하여 정확도를 높이고 줄이면 속도를 향상시킨다.

이러한 튜닝 옵션은 응용에 필요한 검색 품질 수준(정확도)을 맞추는 데 유용하다.

Oracle은 유사도 검색 시 쿼리에서 정확도 퍼센트를 지정하여 탐색 횟수를 간접 제어하지만, PostgreSQL pgvector는 기본 매개변수로 k값 정도만 제공하고 정밀 제어는 어렵다.

또한 멀티모달 검색(텍스트+이미지 등)에 있어서도 MongoDB는 다양한 유형의 데이터를 단일 문서에 포함해 색인할 수 있으므로, 일관된 품질 평가가 가능하다.

이러한 측면에서 MongoDB의 벡터 검색은 검색 품질 면에서 높은 관련성과 유연한 튜닝 양쪽을 모두 제공하여 경쟁 우위를 지닌다.

응답시간

MDB Atlas는 벡터 검색의 응답 속도를 높이기 위해 구조를 최적화하였다.

전용 Search Node는 그 핵심으로, 벡터 인덱싱과 쿼리 처리를 메인 DB와 분리하여 메인 DB와 자원 경쟁 없이 빠른 검색을 보장한다.

이러한 워크로드 격리를 통해 동시에 많은 검색 요청이 들어와도 기본 DB의 트랜잭션 성능에 영향을 거의 주지 않으며,

검색 노드의 CPU/RAM을 별도로 스케일 업하거나 노드를 추가하여 수평 확장할 수 있어 일관된 저지연을 유지한다.

MDB 설명에 따르면, 다른 솔루션들과 달리 Atlas는 검색 컴퓨팅을 코어 DB와 독립적으로 확장가능한 분산 아키텍처를 취해 대규모에서 우수한 성능을 발휘한다고 한다.

또한 Lucene 기반 인덱스는 SSD에 최적화되어 있고, HNSW 알고리즘 특성상 한번 구축된 그래프 구조에서 근사 검색은 매우 빠르게 수행된다.

MDB는 2025년 해당 인덱스의 스냅샷 관리(Amazon S3 연계) 기능을 도입하여, 검색 노드를 신규 배치하거나 복구할 때 전체 컬렉션을 다시 읽는 대신 최근 스냅샷을 받아와 14배 이상 빠르게 인덱스를 재구축할 수 있다.

이는 인덱스 확장/장애 복구 시 다운타임을 크게 줄여줘 안정적인 저지연 서비스에 기여한다.

Oracle의 벡터 검색도 토폴로지상 Oracle 클러스터 내에서 동작하여 네트워크 오버헤드가 없고 Exadata 최적화를 통해 고성능 검색을 지향하지만,

검색 전용 프로세스가 분리되어 있지 않아 대규모 동시 검색 시에는 MongoDB처럼 완전한 물리 격리는 어렵다.

Snowflake Cortex Search는 백엔드에 OpenSearch류의 검색 엔진을 사용하면서 결과를 가져오는 구조로 알려져 있는데,

이 과정에서 REST 호출 지연과 쿼리 병합 비용이 추가로 들 수 있다.

PostgreSQL pgvector는 단일 노드 CPU에서 모든 연산을 처리하므로 부하가 높아지면 응답 시간이 선형 증가할 수 있다.

이러한 비교에서 MDB Atlas Search는 응답 시간 면에서 특히 고부하 상황에서의 일관된 빠른 응답에 우위를 가진다.

동일 하드웨어에서 PostgreSQL과의 벡터 질의 처리 속도 비교에 대해 MDB 경영진은 Sharding과 Search Node 분산을 통한 확장으로 고QPS 환경을 커버한다고 강조하고 있다.

개발자 편의성

MDB의 철학은 개발자 중심 플랫폼으로, 벡터 검색 기능도 사용하기 쉽게 통합되어 있다.

개발자는 별도의 Elasticsearch 클라이언트를 설치하거나 Snowflake의 REST API를 호출하는 부가 작업 없이 MDB 플랫폼에서 \$search나 \$vectorSearch 명령어를 추가하는 것만으로 즉시 벡터 검색을 활용할 수 있다.

“하나의 클라이언트, 하나의 쿼리” 만으로 모든 검색이 가능하다는 것은 개발 흐름을 단순화하고 버그 가능성을 줄여준다.

또한 MDB는 문서지향 DB답게 데이터 모델링의 유연성이 뛰어난데,

예를 들어 하나의 Document에 {텍스트 내용, 키워드 태그 배열, 벡터 임베딩 배열} 등을 함께 넣고 이 통합 문서에 대해 검색 인덱스를 만들 수 있다.

덕분에 개발자는 관계형 DB에서처럼 여러 테이블을 조인하거나 데이터 정규화를 고민할 필요 없이 자연스러운 단위로 데이터를 다루며 검색까지 할 수 있다.

쿼리 API 통일 측면에서도, Atlas에서는 트랜잭션, 정형 질의, 애널리틱스, 풀텍스트, 시계열, 그리고 벡터 검색까지 모두 동일한 MongoDB 쿼리 언어로 다룰 수 있어 개발자 경험이 쾌적하다.

이를 통해 개발자는 각각의 기능마다 다른 쿼리 언어나 엔드포인트로 전환할 필요 없이,

일관된 방식으로 애플리케이션 로직을 작성하게 된다.

또한 생태계 및 도구 통합 측면의 편의성도 눈여겨볼 경쟁력이다.

최근 LLM 기반 애플리케이션 개발자들은 LangChain, LlamaIndex, Semantic Kernel 등의 툴을 사용해 벡터스토어를 활용하는데,

MDB는 업계 흐름에 맞춰 이러한 툴들과의 공식 연동 지원을 빠르게 제공했다.

예를 들어 LangChain에서 MongoDB Atlas Vector Search를 손쉽게 Retriever로 쓸 수 있는 모듈이 있어,

몇 줄의 코드만으로도 Atlas Search에 질의하여 문서를 검색하고 LLM 프롬프트 맥락으로 사용할 수 있다.

이처럼 AI 개발 프레임워크와의 밀착은 개발자들이 MongoDB를 선택하게 만드는 요인이 되고 있으며,

Oracle이나 기타 전통적 DB들은 상대적으로 이런 커뮤니티 주도 통합에 속도가 느린 편이다.

종합하면, MDB의 벡터 검색은 개발 편의성 면에서 학습곡선이 낮고,

다양한 도구와 결합이 쉬우며,

하나의 플랫폼에서 모든 기능을 구현하게 해줘

개발 생산성을 높이는 데 경쟁 우위가 있다.

유지보수성

MDB 벡터 검색의 또 다른 장점은 낮은 운영 복잡도와 높은 유지보수성이다.

Atlas Search는 MDB Atlas에 완전 관리형 서비스로 포함되어 있어,

사용자가 클러스터 설정에서 검색 인덱스만 만들면 나머지 인프라 관리는 Atlas가 알아서 한다.

예를 들어 별도의 ElasticSearch 클러스터를 운영할 때 신경써야 하는 데이터 파이프라인(ETL), 동일성 보장, 이중 모니터링 등이 Atlas 환경에서는 필요 없다.

데이터는 MongoDB에 한 번만 저장되며 검색 인덱스는 Atlas가 데이터 변경에 따라 실시간으로 업데이트해 주므로, 개발/운영 팀은 데이터 동기화나 일관성 오류를 걱정할 필요가 없다.

또한 Atlas Search는 배포/스케일링 자동화와 플랫폼 통합 모니터링 이점을 제공한다.

앞서 언급했듯 2023년 MDB가 도입한 Search Index Snapshot 기능으로,

검색 노드를 증설하거나 교체할 때 신속한 인덱스 재구축이 가능해졌다.

이는 운영자가 수동으로 백업/리스토어를 하지 않아도 되는 편의뿐 아니라,

큰 인덱스 재빌드로 인한 서비스 중단 위험을 완화하여 가용성을 높여준다.

Atlas의 모니터링 화면에서는 일반 쿼리와 함께 벡터 검색 쿼리의 성능 지표(QPS, Latency 등)도 확인할 수 있고,

지표 기반 자동 확장 정책을 적용해 Search Node를 증설하거나 축소할 수도 있다.

이처럼 클러스터 관리 작업 상당수가 플랫폼에 의해 자동화되어 있으므로,

MDB 벡터 검색은 추가적인 유지보수 부담 없이 운영할 수 있다.

보안과 컴플라이언스 측면에서도 유지보수성 우위가 나타난다.

별도 검색 솔루션을 두면 애플리케이션 계층에서 두 시스템에 대한 접근 제어, 감사 로깅, 암호화 설정 등을 각각 관리해야 한다.

그러나 MDB Atlas Vector Search는 기본 DB와 동일한 보안 기준을 적용받아,

한 번의 인증/인가 체계로 데이터와 검색을 모두 보호한다.

예컨대 MDB의 필드 수준 암호화(Queryable Encryption)를 도입하면 벡터 검색 시에도 민감 데이터 노출을 막을 수 있는데,

외부 벡터DB를 쓰면 이런 통합 보안은 직접 구현해야 할 과제가 된다.

MDB는 이러한 엔터프라이즈급 보안 기능을 벡터 검색까지 그대로 확장하여 제공하므로,

규제 산업 등에서도 추가 솔루션 없이 요구 사항을 충족시킬 수 있다.

요컨대 MDB 벡터 검색은 유지보수성 면에서 통합 관리와 자동화,

일관된 보안 모델을 갖춰 운영 복잡도를 획기적으로 낮추는 경쟁력이 있다.

비용 측면

총소유비용(TCO) 측면에서도 MongoDB의 통합형 벡터 검색은 강점을 지닌다.

MDB Atlas Search는 Atlas 클러스터의 기능 일부로 제공되기 때문에 별도의 라이선스나 서비스 비용이 발생하지 않고,

사용한 리소스만큼만 MongoDB 클러스터 사용량에 포함된다.

즉, 추가 비용 부담 없이 검색 기능을 활용할 수 있어,

동일 기능을 위해 다른 전문 벡터 DB나 검색 엔진을 병행해야 할 때와 비교하면 경제적이다.

MDB 자료에 따르면 Atlas Search를 활용할 경우 외부 대안 대비 최대 77%까지 낮은 비용으로 동등한 검색 기능을 구현할 수 있다고 한다.

이는 이중 인프라 운영에 따른 인건비/장비비 절감, 데이터 복제로 인한 저장소 비용 절감 등을 모두 포함한 수치다.

예를 들어 별도 Elasticsearch 클러스터를 운영하면 MongoDB와 Elastic 양쪽에 데이터를 저장(데이터 복제)해야 하고 두 시스템의 노드/스토리지 비용을 모두 지불해야 한다.

반면 Atlas Search는 데이터 저장이 한 곳에서 일어나고 (인덱스도 MongoDB 운영비의 일부로 포함) 전체 시스템이 단순해져 비용이 줄어든다.

Snowflake Cortex Search의 경우 벡터 임베딩 생성과 인덱싱/검색에 대해 별도 크레딧 요금이 책정되어 있어, 동일 Snowflake 환경이지만 추가 비용이 붙는다.

Oracle 또한 Autonomous DB 용량 외에 벡터 생성 등 AI 서비스 활용 시 부가 요금이 있을 수 있다.

PostgreSQL은 자체 구축 시 소프트웨어 비용은 없으나(오픈소스), 벡터 검색 성능을 위해 메모리나 디스크를 크게 늘리면 하드웨어 비용이 증가하고, 운영 인력 비용도 무시할 수 없다.

또한 개발/운영 생산성 향상에 따른 간접 비용 절감도 고려해야 한다.

MongoDB와 같이 멀티기능 통합 플랫폼을 쓰면,

팀이 여러 가지 전문 솔루션을 연결하는 것보다 개발 속도가 빨라지고 디버깅 비용이 낮아지므로 총비용에서 유리하다.

문제가 발생할 가능성이 줄고 단일 서비스사 지원을 받으면 되기에 장애 대응 비용도 감소한다.

MDB Atlas는 무료 등급(M0)에서도 제한적이지만 Search 인덱스를 지원하여,

개인이나 소규모 프로젝트가 초기 비용 0원으로 기능을 시험해볼 수 있는 장점도 있다.

이처럼 MongoDB 벡터 검색은 비용 면에서 직접비용과 간접비용 모두에서 사용자에게 이익을 주는 구조적 우위를 갖는다.

반대로 전문 벡터 DB 서비스들은 별도 과금이 필요한 데다 애플리케이션 파이프라인 복잡도로 인한 개발 비용이 추가될 수 있어, TCO 관점에서 MongoDB의 통합 접근법이 돋보인다.

자사주 매입

이사회는 전분기 $2억 자사주 매입 승인이 이어 이번 분기 $8억 매입을 추가 승인했다.

이는 아직 GAAP 기준 순손실을 내고 있음에도 상당한 주주환원 정책을 선언한 것이다.

CFO는 ‘25.4Q 전환사채를 상환해 무차입 구조를 만들고도 $25억 이상의 현금을 보유하여,

성장 투자와 병행해도 자사주 매입을 감당할 재정 여력이 충분함을 강조했다.

‘26.1Q MongoDB의 운영현금흐름은 $1.099억으로 전년 $0.636억대비 크게 개선되었고,

잉여현금흐름도 +$1.059억으로 흑자 기조를 이어가고 있으며,

시장은 현금창출이 늘어나는 시점에 주가 부양을 위한 적절한 결정으로 평가하고 있다.

CFO는 견고한 현금보유고와 무차입 기조를 MongoDB의 재무구조상 강점으로 제시하며,

“AI 역량 강화, 제품 혁신, 시장확대 등 미래 성장 기회를 포착하기 위한 투자와 AI 분야 등 전략적 지출을 이어가는 동시에 효율적 자본 배분으로 주주가치를 높일 것”이라고 언급했다.

MongoDB 플랫폼의 차별성

CEO는 MongoDB 플랫폼의 범용성과 확장성에 따라 전통적인 트랜잭션 처리부터 IoT/스트리밍 등 현대적 작업, AI 기반 애플리케이션까지 하나의 플랫폼으로 지원할 수 있으며,

문서 지향 아키텍처는 복잡하고 중첩된 데이터 구조나 자주 변하는 스키마를 자연스럽게 다룰 수 있어, 여러 도구를 분산하여 조합할 필요 없이 한 곳에서 해결해주는 올인원 플랫폼으로,

개발자 채택률이 높아져 유저수가 증가하고 광범위한 사용 사례가 생성되고 있다고 설명했다.

특히 최근 MDB는 애플리케이션 현대화(App Modernization) 수요에 대응하기 위해 자동화 및 AI를 활용한 마이그레이션 지원에 집중 투자하고 있다.

대표적인 것이 MongoDB Relational Migrator로, 기존 관계형 DB의 스키마와 데이터를 MongoDB로 자동 변환 이관해주는 도구이다.

이 툴은 테이블을 문서로 모델링하고 SQL 쿼리를 등가의 MongoDB 질의로 변환하는 등 스키마 마이그레이션을 대폭 단축해준다.

여기에 더해 최근 MDB는 생성형 AI를 접목한 코드 변환 및 테스트 자동화로 전체 애플리케이션 이식 작업을 크게 효율화하고 있다.

호주 Bendigo은행 사례에서, MongoDB Professional Services 팀은 맞춤형 generative AI 도구를 활용해 수십 년 된 레거시 애플리케이션 코드를 MongoDB용으로 자동 변환했다.

그 결과 AI가 전체 코드의 90%를 변환해주고 개발자가 10%만 손보는 정도로 작업을 끝낼 수 있었으며, 코드 품질도 90% 수준의 완성도로 매우 높았다고 은행 CIO가 평가했다.

또한, MDB는 마이그레이션에서 AI가 대규모 테스트 케이스를 생성·실행하여 인력 개입 없이도 신규 시스템의 안정성을 검증해주는 기능을 활용했는데,

Bendigo 은행 사례에서 수작업으로 80시간 걸리던 테스트가 AI 자동화로 5분만에 완료되었다.

마지막으로 거대한 구시대적인 앱을 분해하고 최신 구조로 개선하기 위해 MongoDB는 코드를 분석하여 보다 작은 구조로 구분하고 앱을 활용하는 API를 설계하는 작업을 돕는다.

Bendigo 은행은 관계형 DB의 제약 없이 데이터를 통합하고 유연하게 서비스 간 공유할 수 있도록 스키마 설계부터 API 구성까지 MongoDB Atlas의 플랫폼 기능(예: 트리거, 서버리스 함수)이 활용되어, 현대화된 애플리케이션이 클라우드 환경에서 최적화될 수 있었다.

MDB는 현대화 지원에 지속적인 투자를 집행하여 레거시 마이그레이션에 소요되는 시간·비용을 50% 이상 절감하고 있다.

CEO는 레거시 앱 현대화를 가속화할 거대한 기회가 있으며, 이를 위해 AI에 더 투자하고 있다고 언급했다.

MDB는 Voyage AI 인수로 확보한 ML 전문 인력을 현대화 툴 개발에 일부 투입하고, Professional Services 조직 내에 전담 팀을 구성하여 대기업 고객들의 메인프레임·RDBMS 마이그레이션을 지원하고 있다.

Bendigo은행 프로젝트의 경우 MongoDB 측 전문가들이 고객 환경에 특화된 AI 프롬프트와 스크립트를 공동 개발했는데, 이는 향후 유사한 산업군에 재사용 가능한 검증된 모범사례로 평가되었다.

또한 MDB는 Relational Migrator 기능 강화(예: 더 많은 SQL 방언과 PL/SQL 코드 변환 지원)와 Atlas 데이터 페더레이션 등을 통해, 온프레미스-클라우드 혼합 환경의 현대화 수요까지 아우르고자 한다.

AI 메가트렌드 수혜

CEO는 생성형 AI 열풍과 관련하여, MongoDB가 데이터 인프라 측면에서 핵심적인 역할을 할 것으로 전망했다.

AI의 추론(inference)은 실시간 운영데이터 상에서 이뤄지기에 현대 AI 애플리케이션의 성공 여부는 강력한 운영 데이터 플랫폼에 달려있다고 역설했다.

‘실시간 운영데이터 상에서 이뤄진다’는 말은 AI 모델이 추론중 지연 없이 현재 DB에 실시간으로 접속해 예측/응답을 생성한다는 의미로,

단순히 DB에서 데이터를 빨리 인출하는 것을 넘어 추론 과정이 DB와 실시간 연동됨을 뜻하며,

이를 구현하려면 지연이 거의 없는 DB 조회와 고속 추론 엔진이 결합되어야 한다.

따라서 일체형 DB로서 통합되어 신속한 저장/인출이 장점인 MDB의 문서형 DB 구조가 AI 시대에는 경쟁사 DBaaS 서비스 대비 차별화된 강점을 지니게 된다.

CEO는 이러한 맥락에서 Snowflake와 Databricks 등 경쟁사들이 최근 Postgres 호환 DB를 인수하거나, PostgreSQL이 관계형 DB의 JSON 지원을 확대하는 동향을 공유하면서,

AI 개발에 적합한 실시간운영 DB를 개발/통합하는 것이 어려움을 입증한다고 평가했다.

특히 JSON 지원 확대는 테이블 구조만으로는 복잡하고 중첩적이며 관계성이 높고 수시로 변화하는 AI 시대의 요구를 감당하지 못하고 JSON 처럼 유연한 문서 모델이 우월성을 인정한 것이라고 평가했다.

구체적 사례로 “첨부파일과 답글이 딸린 메시지”, “여러 개의 연락처를 가진 사용자”, “과거 주문내역을 여러 레벨로 포함하는 고객 레코드” 등을 들며, 관계형 모델로는 이러한 데이터를 관리하기 매우 비효율적이지만 MongoDB에서는 자연스럽게 표현할 수 있다고 설명했다.

그러나 관계형 DB에 뒤늦게 JSON 기능을 붙이는 것은 겉모습만 흉내낼 뿐,

엔터프라이즈 환경에서 네이티브로 동작하는 것은 전혀 다른 문제로,

MongoDB가 근본적인 아키텍처 측면에서 앞서 있으며, 완전한 분산형 설계와 클라우드독립성을 갖춰 어떤 환경에서도 동일한 코드를 실행할 수 있다는 강점도 언급했다.

운영 비용 및 마케팅

CEO는 투자 대비 효과를 정기적으로 재평가하여 비용을 고ROI 영역으로 재할당하고, 증가분 지출도 엄격히 통제하는 등 “건전한 경영 기강”으로 수익성을 개선하고 있다고 설명했다.

이러한 노력의 일환으로, 이번 분기 중 조직 전체의 채용 속도를 다소 둔화시켜 운영비용 증가를 억제했으며, Non-GAAP 영업이익률 가이던스를 12%로 상향했다고 언급했다.

또한 CEO는 지난해부터 대형 고객사 집중 전략 성과에 만족감을 표하면서 고객으로 확보한 포춘 100의 75%, 포춘 500의 50%의 사용량 확대가 최대 기회로,

전담 엔터프라이즈 세일즈 조직의 1인당 생산성이 일반 영업보다 현저히 높게 나타나고 있어,

해당 분야 인력을 계속 투자할 계획이라고 밝혔다.

한편, 셀프서비스(Self-serve)를 통한 중소형 고객 확보 전략의 성공도 강조했다.

CEO는 MongoDB의 셀프서비스 비즈니스를 2022년부터 자체 육성해왔고, 이번 분기 기록적인 신규 고객 순증은 그 결실이라고 평가했다.

특히 신임 CMO May Petry와 팀이 디지털 마케팅 실험과 데이터 기반 최적화를 통해 적합한 고객을 효과적으로 유치해왔다고 설명했다.

그 결과 셀프서비스 채널에서 중견 기업(미드마켓) 고객까지 효율적으로 흡수하고 있으며, 이는 상위 영업팀의 대형계정 집중 전략과 상호 보완적으로 MongoDB 고객 풀을 빠르게 확장시키고 있다고 강조했다.

※ 셀프 서비스 채널의 의미(feat. Chat GPT)

셀프 서비스 채널(self-service channel)은 고객이 영업사원과 직접 접촉하지 않고 온라인으로 스스로 제품을 체험하고 구매하는 경로를 뜻합니다.

예를 들어 웹사이트를 통해 MongoDB Atlas에 가입하고 신용카드로 결제하여 바로 사용하는 것이 셀프 서비스 채널입니다.

이는 대형 고객을 상대로 한 직접 영업(enterprise sales)이나 리셀러·클라우드 마켓플레이스 등의 파트너 채널과 대비됩니다.

직접 영업은 영업대표가 계약을 성사시키는 고관여 대형 거래에 집중하고, 파트너 채널은 제3자 협력사가 판매를 돕는 방식입니다. 반면 셀프 서비스는 개발자나 소규모 팀이 자율적으로 MongoDB를 도입하며, 초기 규모는 작아도 장기적으로 성장할 잠재고객을 유치하는 제품 주도 성장(PLG) 경로입니다.

실제로 MongoDB 경영진은 *“셀프 서비스로 유입된 계정은 초기엔 작지만 장기적 성장을 이끄는 강력한 엔진”*이라고 강조했습니다.

CMO 메이 페트리(May Petry)는 2022년 MongoDB에 합류한 이후 디지털/성장 마케팅 부문 부사장으로서 셀프 서비스 채널 강화를 주도해왔습니다.

2023년 CMO로 승진한 그는 넷뉴(net new) 고객 유입 증대, 셀프 서비스 기반 수익 창출, 디지털 경험 향상 등을 핵심 전략으로 삼았습니다.

구체적으로 그의 팀은 제품 주도 성장 전략 하에 다음 실행 방안을 추진했습니다:

실험과 데이터 기반 최적화: 셀프 서비스 모션을 개선하기 위해 엄격한 실험을 반복하여 웹사이트 흐름, 가입 절차 등을 최적화했습니다.

작은 변화도 데이터를 통해 검증하며 전환율을 높인 것입니다.

온보딩(Onboarding) 강화: 초기에 유입된 개발자가 Atlas 사용에 빠르게 성공을 맛볼 수 있도록 튜토리얼, 가이드, 지원을 개선했습니다.

이는 신규 사용자의 이탈을 줄이고 활성 사용으로 전환시키는 효과를 냈습니다.

관계형 DB 개발자 공략: MongoDB를 처음 접하는 전통적 SQL/관계형 배경의 개발자들을 타겟팅한 마케팅을 전개했습니다.

예컨대 Relational Migrator 툴 홍보나 SQL에 익숙한 개발자를 위한 자료 제공 등을 통해, MongoDB로 쉽게 넘어오도록 유도했습니다.

셀프 서비스로 미드마켓 공략: 과거에는 영업 인력이 필요한 중견 기업까지도 이제는 셀프 서비스로 확보하고 있습니다.

이러한 중간 규모 고객들은 처음에는 작은 클러스터로 시작해도 금방 성장하여 추가 매출원이 됩니다.

이러한 전략의 결과 FY26 Q1에 셀프 서비스 경로 신규 고객 추가가 특히 강세를 보였으며, AI 분야 등 차세대 앱을 구축하는 개발자들이 MongoDB를 사실상 기본 플랫폼으로 선택하고 있음을 보여주었습니다.

CEO 역시 “메이 페트리 팀의 공헌으로 셀프 서비스 모션이 성숙되었고 이는 엔터프라이즈 영업을 잘 보완해준다”고 언급했습니다.

즉 셀프 서비스 채널 강화를 통해 MongoDB는 개발자 풀 확대 → 중소규모 시작 → 대형 고객 성장이라는 선순환을 가동하고 있으며, 이는 전통 영업에 의존하는 경쟁사 대비 장기적 고객 기반 확대에 유리합니다.

CEO는 신규 개발자에게는 MongoDB 사용이 낯설 수 있다는 점을 인정하면서도, MongoDB에 대한 몇 가지 오해(misconceptions)가 존재하며, 이를 불식시키는 것이 과제로,

이를 위해 관계형 DB 개발자 커뮤니티를 적극 공략하여 MongoDB의 이점을 알리고 있으며,

전 세계 개발자를 위한 문서/교육 자료 지역화(예: 중국어, 한국어 등 문서 제공)와 공식 자격증 프로그램 등을 확대하고 있다고 밝혔다.

애널리스트 질의응답(feat. Chat GPT)

모건스탠리 Sanjit Singh : Atlas 성장 요인, 핵심지표 공개

“Atlas 성장의 견인 요소를 현재 구축되는 애플리케이션 유형 측면에서 설명해달라. 또 Berry 신임 CFO께서는 소비 기반 모델에서 핵심 지표 관리와 소통을 어떻게 해나갈 생각인가?”

Atlas 성장 요인 (CEO) : 폭넓은 활용도+유연한 구조+단일 플랫폼

Atlas의 성장 배경에는 광범위한 애플리케이션 활용이 자리하고 있다며, “클라우드 네이티브, 분산, 실시간 애플리케이션부터 AI 기반 앱에 이르기까지” 다양한 유형의 워크로드를 MongoDB로 구축하고 있다고 답했습니다.

MongoDB 하나의 플랫폼으로 고도의 트랜잭션 처리부터 IoT/스트리밍 및 AI 워크로드까지 지원할 수 있어, 고객이 여러 DB를 조합할 필요 없이 MongoDB에 표를 던지고 있다고 설명했습니다.

이러한 폭넓은 적용성과 아키텍처적 우위(예: 유연한 문서 모델, 탄력적 스케일링, 멀티클라우드/온프레미스 어디서나 동일 운영)가 개발자들에게 매력적으로 작용해 고객과 개발자들이 발벗고 MongoDB를 채택 중이라고 강조했습니다.

핵심 지표 공개 (CFO) : 현재 지표로도 충분

CFO는 이전 직장(NetApp)에서도 소비 기반 모델을 다뤄본 경험이 있다며, **“MongoDB가 이미 제공하는 주요 지표들은 적절하고 유의미하며, 당장 바꿀 계획은 없다”**고 답했습니다.

부임 후 폭넓은 데이터를 살펴본 결과, 현재 투자자들에게 공개하는 고객 성장, 소비 동향 등의 지표가 충분히 유용하다고 판단했고, **“취임 8일차인 현 단계에서 큰 변화는 없을 것”**이라 언급했습니다.

다만 앞으로 중점 관리할 부분으로 자본 구조 및 현금흐름 창출, 그리고 운영 마진 개선을 꼽으며, 재무 리더로서 “비용 대비 수익을 극대화할 수 있는 분야에 자원을 재할당하고, 투자 대비 효율을 높이는 데 주력할 것”이라고 밝혔습니다.

그는 또한 9월 MongoDB 주최 행사에 투자자 세션이 예정되어 있으니, “한 분기 정도 더 지나면 더욱 구체적인 방향을 공유할 수 있을 것”이라고 덧붙였습니다.

바클레이즈 Raimo Lenschow : 경쟁사 현황 및 수익성 전망

“Snowflake와 Databricks가 최근 Postgres 관련 행보를 보였다. 이들 움직임이 MongoDB에 시사하는 바는? 또한 Berry CFO께는, 전임 경영진 때부터 논의된 MongoDB의 수익성 잠재력에 대한 견해를 듣고 싶다. 구조적으로 수익성이 낮을 것이라는 우려에 대해 어떻게 생각하는가?”

PostgreS 관련 경쟁 현황(CEO) : 모방으로는 AI 대응 한계

Snowflake와 Databricks의 Postgres 기반 기술 인수에 대해 “오퍼레이셔널 데이터스토어(OLTP)가 AI 시대의 전략적 요충지이며, 이 분야에서 경쟁하려는 움직임”으로 해석했습니다.

그는 “AI 추론(inference)은 운영 데이터베이스 상에서 이뤄지므로, 모두가 이 시장을 노리고 있지만 엔터프라이즈급 OLTP DB를 직접 개발하는 것은 매우 어려운 일”이라고 지적했습니다.

실제로 두 회사 모두 자체적으로 OLTP DB를 만들려다 어려움을 겪고, 결국 작은 Postgres 전문기업(Neon, Crunchy Data 등)을 인수한 것으로 보인다며, “쉽지 않은 작업임을 반증한다”고 평가했습니다.

또한 이들이 인수한 것은 “규모가 작은 Postgres 파생 DB들”일 뿐이라며, “왜 세계에 15번째나 16번째 Postgres 기반 DBMS가 필요할지 잘 모르겠다”고 말해 업계 움직임에 의문을 표시했습니다.

MongoDB는 오랜 기간 자체 플랫폼을 구축하며 분산 아키텍처, 문서 모델 등 근본적으로 다른 접근으로 차별화해온 만큼, AI를 포함한 복잡한 워크로드에서 아키텍처적 우위가 확실하다고 강조했습니다.

특히 관계형 DB 진영이 JSON 등 MongoDB식 기능을 추가하는 것은 기존 테이블 구조만으로는 한계가 있다는 반증이며, “붙여넣기식 호환은 네이티브가 아니다”라고 언급했습니다.

“결국 AI 등의 복잡한 워크로드를 누가 잘 감당하느냐의 경쟁”인데, MongoDB는 태생부터 설계가 달라 큰 우위를 가진다고 자신하며 경쟁을 환영한다고 말했습니다.

수익 전망 (CFO) : 높은 이익 레버리지

CFO는 MongoDB의 수익성 잠재력에 대해 “몇 가지 핵심 요인에서 매우 매력적인 비즈니스”라고 강조했습니다.

그는 MongoDB를 면밀히 검토하면서

① 이미 국제적 사업 규모와 폭넓은 제품군을 갖췄고,

② 메인 클라우드 사업(Atlas)이 전체 매출의 72%로 고성장 중이며,

③ 매출이 증가하면 높은 총마진 구조 덕분에 이익으로 연결되므로 투자여력이 크고,

④ 재무상태표가 깨끗하여 추가 자본조달 압박 없이 성장전략을 수행할 수 있다

는 네 가지 관점에서 매력을 느꼈다고 밝혔습니다.

특히 “연 매출 20억 달러 규모 기업이 주력 사업을 20%+ 성장시키면서 70% 이상의 높은 총마진을 유지하는 경우”는 드물다고 거듭 강조하며,

고정비 대비 매출 레버리지 효과가 이미 나타나기 시작한 MongoDB는 “성장이 곧 이익으로 이어지는 구조”라고 설명했습니다.

앞으로 매출 증가분 상당 부분이 이익으로 기여할 수 있어 “투자와 효율 개선을 병행하며 수익성을 높이는 것이 충분히 가능”하며, 자신이 합류를 결심한 이유도 바로 이 “스케일 비즈니스의 높은 이익레버리지”에 있다고 덧붙였습니다.

또한 “현금도 풍부하고 재무 구조상 제약이 적다”는 점에서 전략 실행에 필요한 기동성이 확보되어 있다며, 중장기적 수익성 개선에 낙관적 견해를 밝혔습니다.

윌리엄블레어 Jason Ader : 유지되는 관계형 DB 점유율 평가

“그동안 문서지향 DB가 관계형 DB 시장 점유율을 꾸준히 잠식하며 MongoDB가 현대 애플리케이션의 표준 DB로 부상할 것이란 전망이 있었는데, 최근 개발자들 사이에서 Postgres의 인기와 생태계가 매우 강력함이 드러나고 있다. 이는 관계형 DB가 생각보다 장기적으로 유의미한 위치를 유지할 가능성을 시사하는가?” (이어지는 추가질문: *“향후 5년 이상을 내다볼 때, **데이터베이스 시장의 승자는 관계형 진영(Postgres)**과 **비관계형 진영(MongoDB)*으로 양분될 것으로 보나?”`)

점유율 확대 (CEO) :

CEO는 우선 데이터베이스 시장 전체 파이가 매우 크다(약 $1000억 규모)는 점을 강조하며,

“하나의 승자가 모든 것을 차지하는(zero-sum) 구도가 아니므로 여러 승자가 공존할 수 있다”고 전제했습니다.

Postgres의 인기 상승은 “Oracle, SQL Server, MySQL 등 기존 SQL DB 사용자들이 갈아타는 현상”으로, 관계형 DB 시장 내부의 이동에 따른 결과로 해석했습니다.

Postgres가 “오픈소스 표준이고 특정 벤더에 종속되지 않는다”는 이미지를 갖고 있지만,

실제로는 대부분 벤더(클라우드사 포함)가 각자 변형된 Postgres 서비스를 제공하고 있어 한 Postgres에서 다른 Postgres로 옮기기도 쉽지 않다고 지적했습니다.

반면 MongoDB는 단일 플랫폼으로 어느 클라우드에서나, 온프레미스에서나 코드 변경 없이 동일하게 운용할 수 있어 진정한 독립성과 이동성을 보장한다고 강조했습니다.

아키텍처 측면에서는 “MongoDB가 현대적 복잡한 애플리케이션(특히 AI 시대)의 요구에 훨씬 최적화되어 있다”고 말하며,

JSON 문서 모델은 “데이터의 형식이 예측 불가하고 비정형적인 현대 세계”에 맞게 설계된 것이라고 설명했습니다.

개발자 입장에서 관계형 DB vs MongoDB를 비교하는 것은 사실 “Postgres vs MongoDB”가 아니라, “Postgres + Elastic + Pinecone + … vs MongoDB”의 구도가 된다고 지적했습니다.

왜냐하면 MongoDB는 내장된 풀텍스트 검색(Elasticsearch 대체), 벡터 검색(Pinecone 대체), 임베딩 생성 등 다양한 기능을 한데 제공하므로,

개발자는 여러 시스템을 붙일 필요 없이 MongoDB 하나로 구현할 수 있다는 것입니다.

이처럼 “고객이 복잡한 아키텍처를 구성할 필요 없이, 빠르고 우아하게 필요한 기능을 통합적으로 제공”하는 것이 MongoDB 플랫폼의 가치이며,

이러한 차별화가 결국 시장에서 인정받을 것이라고 자신했습니다.

Postgres 자체도 여전히 유용한 관계형 옵션이지만, MongoDB는 관계형으로 풀기 어려운 새로운 세대의 애플리케이션에서 거대한 기회를 마주하고 있다고 덧붙였습니다.

스티펠 Brad Reback : AI 메가트렌드의 성장 기여도

“지난 분기(4Q) 콜에서 **‘올해 AI가 매출 증가에 기여하는 부분은 아직 미미하다’**고 언급했는데, 90일이 지난 지금도 같은 견해인가?” (추가 질문: “영업 전략 측면에서, 엔터프라이즈 상위 고객 대상 영업보상 체계에 특별한 변화를 줬는가?”`)

AI 기여도 (CEO) : 이제 AI 수혜는 시작 단계

CEO는 “여전히 올해 AI가 당장 매출에 크게 기여하지는 않을 것”이라는 입장을 유지했습니다.

그는 “수천 곳의 고객이 수천 개의 AI관련 앱을 MongoDB 위에 구축 중”이고 일부 잘 알려진 AI 스타트업들(예: Cursor 등)도 MongoDB를 채택하여 급성장하고 있지만,

대다수 전통 기업들은 아직 AI 도입 초기 단계라고 진단했습니다.

“AI 분야 인재/경험 부족”과 “AI 시스템에 대한 신뢰 이슈(확률적 특성에 따른 Hallucination 위험)”을 기업들이 현재의 장애물로 느끼고 있으며,

따라서 “기업들이 파일럿 격으로 운영효율 향상, 챗봇, 코드생성, 특정 도메인(ISV) 솔루션 등 일부 케이스에 AI를 활용하는 정도”라고 언급했습니다.

MongoDB는 이미 LG U+ (한국 통신사), Swisscom, Novo Nordisk 등의 사례에서 Vector Search 등 AI 기능 활용이 시작된 것을 언급하면서도,

“진정한 경쟁우위는 남들도 쓰는 기성 AI툴이 아닌, 자사에 특화된 커스텀 AI 애플리케이션을 구축하는 데서 나온다”고 강조했습니다.

그리고 그러한 맞춤형 AI 앱을 만들려면 복잡한 현실세계 데이터를 처리할 수 있는 MongoDB 같은 현대 플랫폼이 필수적이라고 역설했습니다.

MongoDB는 Voyage AI로 획득한 최첨단 임베딩 모델과 텍스트/벡터 검색을 모두 Atlas에 통합해 두었고, 문서 지향 데이터 모델로 복잡한 데이터를 유연하게 담을 수 있어 고객들이 정확하고 신뢰할 수 있는 AI 애플리케이션을 개발하는 데 최적이라고 부연했습니다.

요약하면, “AI에 거는 기대는 매우 크지만 기업들의 광범위한 투자와 매출 기여는 아직 초기단계”이며, MongoDB는 그 흐름을 준비하며 포지셔닝을 완료한 상태라고 답변했습니다.

이러한 GPT 분석에 대해 이것이 최근 모델을 직접 개발하지 않고 API를 활용하는 트렌드와 부합하지 않는 것은 아닌지 추가 질문을 한 결과 다음과 같은 답을 얻었다.

최근 AI 분야의 뚜렷한 경향은, 기업들이 자체적으로 거대 언어모델(LLM)을 처음부터 개발하기보다는 OpenAI나 구글의 API를 활용하여 AI 기능을 도입하는 경량화된 접근이 많다는 점입니다.

거대한 모델을 학습시키는 데 드는 비용과 시간 때문에, 곧바로 쓸 수 있는 사전학습 API(예: GPT-4, Claude 등)를 호출해 결과를 얻고, 이를 서비스에 통합하는 패턴이 널리 퍼졌습니다.

겉보기엔 이러한 “API 의존형 AI 개발”이 MongoDB CEO가 강조한 “직접 AI 구축”과 상충되는 접근처럼 보일 수 있습니다.

그러나 두 접근은 꼭 모순되지는 않습니다.

실제로 “커스텀 AI 앱 개발”이라는 것은 반드시 모델을 처음부터 학습한다는 뜻이 아니라,

기성 AI 모델을 활용하되 그 위에 자사 데이터와 로직을 입혀 고유한 서비스를 만드는 것을 의미합니다.

많은 기업들이 내부 데이터와 AI를 결합하는 RAG(Retrieval-Augmented Generation) 방식을 활용하는데,

이때 사내 데이터는 벡터 형태로 저장하고 검색하며,

질의는 외부 LLM API에 보내 답을 생성하는 하이브리드 방식이 됩니다.

결국 API 기반 AI 활용도 제대로 활용하려면 자기 데이터 저장/처리 인프라가 뒷받침되어야 하고, MongoDB는 바로 그 부분에서 역할을 합니다.

결국, 자체 모델을 구축하지 않더라도 기업들이 내부 데이터와 AI를 결합하는 과정에서 스스로의 데이터를 저장하고 처리하는 인프라를 구축할 때 MongoDB가 활용된다는 의미이다.

(영업보상 관련) “대형 고객 영업조직의 인센티브 구조에 특별한 변경은 없다”고 답하며,

“상위 시장(엔터프라이즈) 공략이 잘 작동하고 있고, 셀프서비스 쪽도 효율적으로 고객을 늘리고 있어 현재 모델에 만족한다”고 밝혔습니다.

즉, 대형고객 담당 영업에 추가 가중치를 주는 등 보상체계 조정은 없었으며, 전통적 직접영업과 디지털 자가영업(Self-serve)이 각각 맡은 세그먼트에서 잘 돌아가고 있으므로 현 체계를 유지하고 있다는 설명입니다.

파이퍼샌들러 Brent Bracelin : Atlas 성장이 변곡점에 도달?

“지난 3년간 Atlas 성장률이 둔화 추세였는데, 이번 분기에 성장이 다시 가속화되고 신규 Atlas 고객 순증도 대폭 늘었다. Atlas 성장률이 드디어 바닥을 찍고 새로운 안정 궤도에 진입했다고 볼 수 있을까? 이번 분기를 성장 모멘텀 전환점으로 평가하는지 궁금하다.” (추가 질문: “CFO께서는 이제 보임 8일이지만, 마진 개선에 집중한다고 하셨고 회사는 현금이 매우 많다. 10억 달러 자사주 매입을 발표했는데, 이외 현금 활용이나 자본배분 전략에 대해 생각을 공유해달라.”`)

성장 추이 (CEO) : 1Q 성장은 고무적이나 전망은 보수적으로

CEO는 Atlas 성장 재가속에 대한 자신감을 묻는 질문에, “1분기 성과에 매우 고무되어 있다”고 운을 떼며,

“우리 규모에서 Atlas가 26% 성장한 것은 대단한 일”이라고 강조했습니다.

특히 “클라우드 서비스로서 Atlas 사업이 이미 상당한 규모(분기 매출의 72%)인데 이렇게 성장세가 반등한 것은 주목할만하다”고 평가했습니다.

이러한 성장의 배경으로, 앞서 언급한 AI 분야의 잠재적 수요, 그리고 레거시 애플리케이션 현대화 수요를 거론하며, 향후에도 Atlas의 성장 기회는 충분하다고 밝혔습니다.

예를 들어 앱 현대화 제품(Migrator 등)을 통해 기업들이 기존 레거시 앱을 더 빠르고 저렴하게 MongoDB로 전환할 수 있게 되면,

Atlas로의 워크로드 이전이 더욱 촉진될 것이라고 설명했습니다.

또한 많은 기업들이 디지털 혁신을 위해 여전히 새로운 애플리케이션을 개발 중이며, 이러한 핵심 비즈니스 앱 구축에 MongoDB가 선택되고 있는 만큼 시장 기회는 넓다고 강조했습니다.

다만 공식 가이던스 외의 추가 전망은 조심스러움을 표시하며, “향후 분기 가이던스는 현재 알려진 정보에 기반한 것이며, 1분기 호실적에 매우 만족한다”는 선에서 답변을 맺었습니다.

더불어 “이번 분기 고객 순증이 매우 강력했다”는 점을 거듭 언급하며, 이는 “시장에서 MongoDB의 가치 제안에 대한 호응이 확산되고 있다는 증거”라고 부연했습니다.

자본배치 (CFO) : 내부투자와 주주환원의 균형

CFO는 “MongoDB는 순현금 포지션의 재무구조상태로, 현금 활용에 있어 충분한 유연성을 갖추고 있다”고 답했습니다.

우선 10억 달러 규모 자사주 매입 결정은 “비즈니스에 대한 신뢰와 주주가치 제고 약속의 표현”이라고 강조하며 이 프로그램을 예정대로 실행해 나갈 것이라고 확인했습니다.

또한 필요시 전략적 투자나 M&A 등 성장 가속을 위한 자본 활용도 검토하겠지만,

현재로서는 내부 투자 기회와 주주환원을 균형있게 병행하는 데 중점을 두고 있다고 설명했습니다. (※ CFO의 구체적인 답변은 공개된 기록이 제한적이었으나, 앞서 Raimo Lenschow의 질문에 답변한 내용과 회사 발표를 종합하여 재구성함.)

오펜하이머 Ittai Kidron : 마케팅 전략, 가이던스 평가

“MongoDB의 대형 엔터프라이즈 집중 전략(High-End Focus)에 대한 정량적 성과지표를 공유해줄 수 있는가? 예를 들어 파이프라인 증가, Fortune 2000 대상 고객 수 등 내부적으로 추적 중인 수치가 궁금하다. 또 이러한 전략의 효과가 언제쯤 본격화되어 완전한 런레이트(run-rate)에 도달할 것으로 보는가?” (추가 질문: “CFO께, 이번 분기 채용 속도가 예상보다 느렸다고 했는데 어느 부문인지, 추후 영향은 없을지? 그리고 앞서 실적 발표 후 연간 매출 가이던스를 2000만 달러 중 1000만 달러만 상향했는데, 어떤 부분에 보수적으로 남겨뒀는지 설명 바란다.”`)

마케팅 전략 (CEO) : 대형 고객 집중+셀스서비스 영업

CEO는 “사실 이미 대형 엔터프라이즈에서 의미있는 성과를 거두고 있다”며,

지표로 Fortune 100의 75%, Fortune 500의 50%가 MongoDB 고객이라는 점을 들었습니다.

이는 MongoDB가 이미 대기업들 사이에 광범위하게 침투해 있음을 뜻하며, 따라서 “최대 기회는 이들 계정 내 사용을 확장하는 것”이라고 설명했습니다.

최근 세계적인 헬스케어 기업의 CIO, 초대형 금융회사의 임원진 등이 직접 MongoDB 측과 만나 전략적 파트너십 확대를 논의했다고 소개하며, “대형 고객들이 우리를 불러 ‘관계를 더 심화하고 싶다’고 말하고 있다”고 전했습니다.

실제로 이러한 흐름 속에 더 규모 큰 계약들이 체결되고 있고, 해당 전담 영업팀의 1인당 생산성도 일반 세일즈 대비 크게 높다고 강조했습니다.

따라서 이 상위시장 공략 모델이 효과적임이 입증되고 있으며, “향후 장기간에 걸쳐 지속 투자해나갈 전략”이라고 밝혔습니다.

아울러 셀프서비스 영업이 이 전략을 보완하고 있는데, 중소형 고객은 디지털 채널로 더 저비용으로 확보하고 있으므로 “하위 시장에서도 경쟁사에 빼앗기는 일 없이 고객풀이 확대”되고 있다고 말했습니다.

결국 “대기업부터 스타트업까지 모든 세그먼트에서 균형있게 성장할 수 있는 모델”을 구축했다는 점을 강조하며 답변을 마쳤습니다.

채용(CFO) : 계획대로 진행, 비용 부담 완화

CFO는 “1분기 채용은 모든 부문에서 계획보다 더디게 진행되었다”며, 엔지니어링, 세일즈, G&A 등 특정 영역을 막론하고 전체적으로 인력 증가가 목표보다 낮았다고 밝혔습니다.

이는 회사가 의도적으로 채용을 중단한 것이 아니라 “채용 프로세스에 시간이 예상보다 더 걸렸기 때문”으로, 현재 충원 중인 포지션은 계속 진행 중이라고 설명했습니다.

따라서 이로 인해 세일즈 인력이 부족해지는 등의 문제는 없으며,

오히려 앞서 CEO가 말한 대로 영업 효율이 향상되어 있어 매출 성장에는 차질이 없을 것이라고 자신했습니다.

인건비 집행이 지연된 부분은 “운영비용 전망을 완화시키는 요인”이 되어 연간 영업이익률 가이던스를 200bp 상향하는 데 기여했다고 덧붙였습니다.

매출 가이던스(CFO) : 보수적 추정의 결과

연간 매출 가이던스 상향폭과 관련해서는, 1분기 매출 초과분 $20M 중 $10M만 연간 전망에 반영한 이유를 상세히 설명했습니다.

그는 “Atlas 사업 초과분은 그대로 연간 수치에 반영했고, EA 라이선스 사업 초과분은 일시적(타이밍) 요인이라 보고 앞으로 몇 분기의 해당 부문 수치를 그만큼 낮췄다”고 밝혔습니다.

기존 연간 EA 매출 감소 가정(전년대비 -8~9% 가량)을 유지했기 때문에, 결국 연간 가이던스는 순증 $10M으로 상향된 것이라고 재확인했습니다.

이러한 보수적 접근은 거시환경 불확실성 및 EA 대형딜의 가시성 부족에 기인한 것으로, CFO는 “여전히 연말까지 어떻게 전개될지 확실치 않은 부분들이 있어, 당분간 안전한 가이던스를 유지하는 편이 낫다”고 언급했습니다.

만약 EA 부문에서 예상보다 좋은 결과가 나온다면 나중에 상향 조정 여지가 있지만, “현재로선 4분기 발표 때 세웠던 가정에서 크게 달라진 것은 없다”며 신중한 입장을 견지했습니다.

웰스파고 Andrew Nowinski : Atlas 매출 가이던스

“Atlas 소비 기반 모델 특성상, 1분기에 예상보다 매출이 초과했다면 연간 레벨로도 상승 효과가 이어지는 것 아닌가? 전체 연간 가이던스를 조금만 올린 것은 경기전망 등의 이유인가? 혹시 Atlas 소비 트렌드에 추가로 설명해줄 부분이 있는지?” (추가 질문: *“MongoDB의 **쿼리 언어(MQL)*가 SQL보다 진입장벽이 있는 것이 Postgres 관심 증가의 이유일 수 있다는 의견도 있다. 개발자들이 MQL을 어려워한다는 피드백에 대해 어떻게 생각하는가?”`)

Atlas 매출 (CFO) : 극단적으로 보수적인 가이던스

CFO는 1분기 Atlas 소비 추이에 대해, “월별로 보면 2~3월은 예상 대비 약간 좋았고, 4월에 다소 둔화, 5월에 다시 반등했다”고 언급했습니다.

이러한 패턴이 연간 가이던스에 이미 반영되어 있으며, “연간으로 Atlas는 계속 강한 성장세를 보일 것으로 기대”하지만 4월의 소프트했던 부분과 거시 불확실성을 감안하여 보수적 잔여분 전망을 유지했다고 설명했습니다.

“5월의 건전한 반등을 보았으므로 추세를 낙관하지만, 몇 달 더 추이를 지켜보고 나가길 원한다”며, 향후 추가 상향 여부는 2분기 추이 확인 후 판단할 것임을 시사했습니다.

한편 애널리스트의 지적대로 “극적인 거시환경 변화가 없는 한, 소비 모델 특성상 1분기 호조가 연간에 계속 긍정 영향”을 줄 것으로 CFO도 동의했지만, “혹시 모를 리스크 요인들(경제 상황 등)이 완전히 해소되지 않았기에 신중한 접근을 택했다”고 부연했습니다.

개발자 진입장벽 (CEO) : 기존 RDBMS 점유율 영향

CEO는 쿼리 언어 관련 질문에, “Postgres의 인기 원인은 성능이 좋아서가 아니라 기존 다른 SQL에서 갈아탔기 때문”이라며 답변을 시작했습니다.

“Postgres 자체는 여느 관계형 DB처럼 표 형식(tabular)의 한계가 있고, 그래서 Postgres 진영도 JSON 지원을 추가한 것”이라고 설명하며,

이는 앞서 말한 “관계형 구조만으로는 현실 세계 데이터를 감당 못한다는 사실의 방증”이라고 재차 강조했습니다.

“현실의 데이터는 복잡하고 연관성이 많으며 시시각각 변한다”는 점을 강조하면서,

몇 가지 구체적 사례를 다시 언급했습니다:

예컨대 “첨부와 답글이 달린 메시지, 여러 전화번호를 가진 사용자, 과거 주문내역을 포함한 고객정보” 등을 테이블로 표현하면 매우 복잡해지는 반면,

MongoDB에서는 JSON 문서 하나에 자연스럽게 담을 수 있어 개발이 훨씬 단순하다는 것입니다.

이러한 문서지향 모델의 생산성 장점을 아직 체감 못한 개발자들도 있지만,

MongoDB는 교육과 홍보를 통해 이를 알리는 데 주력하고 있다고 답했습니다.

CEO는 “일부 잠재 고객이 MongoDB에 대해 잘못된 선입견을 갖고 있는 것이 가장 큰 마케팅 과제”라고 하며,

이를 해결하기 위한 Awareness & Education 전략(관계형 커뮤니티 접근, 다국어 문서, 무료 교육과 인증 등)을 앞서 설명한 대로 적극 추진 중이라고 재확인했습니다.

또, “MongoDB는 네이티브 JSON DB이자 분산형으로 설계되어 스케일 아웃이 용이하고,

최근 8.0 버전은 역대 최고 성능이며 곧 8.1도 출시 예정”이라고 부연하면서,

“Voyage AI 인수를 불과 몇 달만에 Atlas 플랫폼에 녹여내어 고객 데이터에서 임베딩을 바로 생성할 수 있도록 하는 등 혁신 속도가 매우 빠르다”고 강조했습니다.

이러한 제품 혁신과 통합 플랫폼으로서의 완성도를 통해, 개발자들이 MongoDB를 사용하는 데 느낄 수 있는 러닝커브를 계속 낮춰갈 계획임을 시사하며 답변을 마쳤습니다.

니드햄 Mike Cikos : Atlas/유저수 성장 추이

“Atlas 월별 소비추이 관련 추가 질문입니다. 5월에 소비 성장세가 반등했다고 하셨는데, 연간 성장률 관점에서 5월이 2~3월 수준으로 회복된 건가요? 아니면 4월 약세의 여파로 아직 이전보다는 낮은 상태인가요?” (추가 질문: “이번 분기 신규 고객 순증이 크게 뛰었는데, 무엇이 이러한 증가를 이끌었다고 보는가? 셀프서비스 채널 성과로 보이는데, 어떤 변화가 있었는지 궁금하다.”`)

월별 소비추이 (CFO) : 5월에 2~3월 수준으로 만회

CFO는 “5월 소비 성장률은 2, 3월과 아주 유사한 수준으로 회복됐다”고 답하며,

“4월이 살짝 약했지만 5월에 건강하게 반등했다”고 재확인했습니다.

즉, 5월 한 달의 Atlas 사용량 증가율(YoY 기준)이 2, 3월과 비슷한 궤도로 돌아왔으며,

4월의 일시적 둔화는 만회된 모습이라고 설명한 것입니다.

이는 앞서 밝힌 대로 “분기 가이던스와 연간 전망에 이미 반영된 가정”이며,

현재로서는 5월 이후 추세를 더 지켜보면서 판단할 계획이라고 덧붙였습니다.

고객 급증 요인 (CEO) : 셀프서비스 채널 성과, 교육 전략

신규 고객 급증 요인에 대해 “MongoDB가 그간 공들여온 셀프서비스 채널의 결실이 두드러진 결과”라고 평가했습니다.

MongoDB는 자체 웹사이트, 프리티어와 사용량 과금 모델 등을 통해 직접 영업이 닿지 않는 중소 개발자/기업들을 유치해왔는데,

“이 디지털 셀프서비스 비즈니스를 완전히 제로에서 시작해 2022년부터 육성했다”고 소개했습니다.

이번 분기에 역대 최다 2,600개 고객 순증을 달성한 데에는 “Petry CMO와 Growth 팀이 다양한 실험을 통해 효과적인 고객 획득 전략을 정교화한 덕분”이라고 설명했습니다.

예를 들어 디지털 마케팅 캠페인, 제품 사용 유도, 과금 전환 funnel 최적화 등에서 데이터 기반으로 고객 획득 비용(CAC)을 낮추고 평소 타겟하지 않던 미드마켓 고객까지 포섭한 것이 주효했다고 밝혔습니다.

그는 “이제 셀프서비스 채널이 단순히 소규모 개발자만이 아니라 중간 규모 고객사들도 MongoDB 플랫폼으로 유입시키고 있으며,

이는 고비용 직접영업 없이 이루어지는 매우 효율적인 성장”이라고 강조했습니다.

이러한 성과는 상위 영업조직의 엔터프라이즈 공략과 맞물려, MongoDB가 전방위로 시장 점유율을 넓혀가는 데 핵심적인 역할을 하고 있다고 평가했습니다.

마지막으로 “결국 MongoDB가 제공하는 차별성을 잠재고객에게 잘 이해시키는 것이 승부처”라며,

“한번 우리가 직접 고객 앞에서 설명할 기회를 얻으면, 고객들은 MongoDB를 원한다.

그래서 제일 중요한 건 우리 플랫폼의 강점을 제대로 알리는 일”이라고 덧붙였습니다.

이는 앞서 언급한 인지도/교육(Awareness & Education) 전략의 중요성을 다시 한번 환기한 것으로 볼 수 있습니다.

투자 아이디어 업데이트

BM의 이해

MongoDB는 오픈소스로 문서형 DB 서비스를 제공하며,

사용량에 따라 과금하는 구조다.

AI 추론에서 중요한 벡터 검색을 할 때 다른 DBaaS와 차별화되는 구조를 갖고 있어,

검색 성능(정확도), 응답 시간, 개발자 편의성, 비용 측면에서 우위에 있다.

성장성 (Atlas 기반 성장 스토리와 시장 전망)

DBaaS 시장의 고성장과 NoSQL 채택 증가는 MongoDB의 성장에 우호적인 배경이다.

특히 AI 시장이 본격 개화하면서 보다 정확하고 신속한 추론을 위해 NoSQL 점유율은 높아질 것으로 예상된다.

시장의 성장이 가파르기 때문에 RDBMS 기업들도 성장을 이어나갈 것으로 보이지만,

NoSQL 분야 선두주자로서 DBaaS 시장 평균보다 더 빠른 성장을 보일 것으로 예상된다.

이러한 환경 속에서 MongoDB의 성장세는 견조하다.

FY26년 1분기(2025년 2~4월) MongoDB의 **총매출은 $5.49억으로 전년 대비 22% 증가하며 가이던스를 상회했고,

Atlas 클라우드 서비스 매출이 26% 증가하여 전체 매출의 72%를 차지, 성장의 견인차 역할을 지속했다.

고객 수도 분기 순증 2,600개로 6년 만에 최대 순증을 기록, 전세계 총 57,100여 고객으로 저변이 확대되었다.

이는 전년 동기 대비 약 +17% 이상의 고객 증가로, 경기 둔화로 작년 일시 주춤했던 수요가 재가속되고 있음을 보여준다.

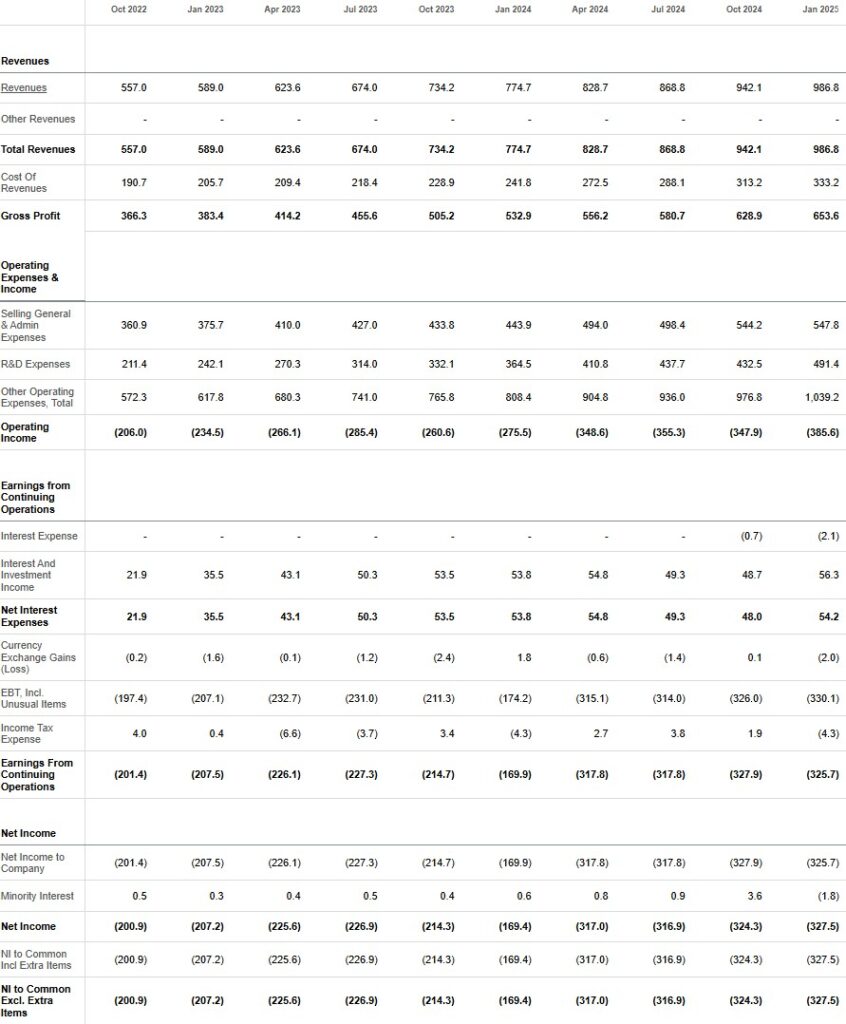

경쟁사와 비교해봐도 성장 지표는 양호합니다. Snowflake의 경우 같은 분기 제품 매출이 $9.97억으로 26% 증가하여 성장률 면에서 MongoDB와 유사한 수준을 유지했다.

Snowflake는 총매출 $10.4억(+26%)으로 규모가 2배가량 크고,

소수 대형 고객 위주 비즈니스여서 고객 순증은 451개(+19%)에 그쳐 총 11,578개 고객을 보유한 상태이다.

Snowflake는 기존 고객 지출 증가율(NRR)이 124%로 높아 현재 고객군 내 확장이 활발하다는 강점이 있다.

Oracle은 클라우드로 전환 중인 거대 플레이어로 성장률은 상대적으로 낮지만 안정적이다.

FY25년 회계3분기 Oracle의 총매출 성장률은 +6%에 머물렀으나,

그 중 클라우드 서비스/라이선스 지원 부문은 +10% 성장했고 특히 Cloud Infrastructure(IaaS) 부문은 +49% 급증하여 클라우드 사업이 새 성장동력으로 부상했다.

Oracle 경영진은 FY26년에 전체 매출 +15% 성장을 전망하며 자신감을 보이고 있어, AI 수요를 타고 Oracle도 성장 탄력을 얻는 모습이다.

결국, MongoDB의 매출 성장률은 Snowflake와 비슷한 20%대 중반이고 Oracle보다는 높다.

고객 저변은 MongoDB가 5만7천여로 Snowflake 대비 5배 이상 넓지만,

Snowflake는 대형 고객(연 $100만 이상)이 606곳으로 고객당 매출 규모는 Snowflake가 훨씬 크다.

이는 양사의 비즈니스 모델 차이 (MongoDB는 중소 개발팀까지 폭넓게 확보, Snowflake는 대기업 중심)에서 기인한다.

Oracle은 정확한 고객 수 공개는 없으나, 오랜 업력으로 전세계 대부분 대형 기업을 고객으로 두고 있고 고액 매출 고객은 수천 곳 이상으로 추정된다.

한편 향후 전망을 보면, MongoDB는 올해 20% 안팎 성장을 이어갈 계획이며,

Snowflake는 제품 매출 $43.25억(+25%)을 가이드하며 성장률 둔화폭을 최소화하려 한다.

Oracle은 올해 +15% 내외 성장을 전망하고 있다.

따라서 성장률 측면에서 MDB는 Oracle보다 높고 Snowflake에 근접한 “중상위” 수준이라 할 수 있다.

DBaaS 시장의 구조적 성장과 NoSQL 침투 확대를 감안하면 성장 내러티브는 충분히 유효하며,

실제로 AI 시대 신규 애플리케이션에서 MongoDB의 활용도가 높아질 것이라는 기대도 나오고 있다 (MongoDB CEO는 “현대적인 아키텍처로 AI 시대의 다음 물결을 잡을 것”이라 언급).

전반적으로 MongoDB는 양호한 성장세를 유지하고 있고, 경기 침체기에도 두자릿수 후반 성장을 이어간 점에서 성장의 지속성을 입증했다고 평가할 수 있다.

경제적 해자 (지속 가능한 경쟁우위 평가)

MongoDB가 보유한 경제적 해자를 살펴보면, 네트워크 효과(개발자 생태계 장악), 전환 비용에 따른 고객 락인 효과, 브랜드/인지도 세 가지 측면에서 분석할 수 있다.

개발자 생태계 측면

MongoDB는 NoSQL 계열 중 단연 두각을 나타내며 개발자 선호도가 매우 높다.

글로벌 DB-Engines 랭킹에서 MongoDB는 전체 DBMS 중 5위까지 상승하여 Oracle(1위), MySQL, MS SQL, PostgreSQL에 이어 가장 인기 있는 비관계형 DB로 평가된다.

Snowflake도 신규 진입으로 6위에 오를 정도로 인기를 얻었으나 이는 데이터 분석 분야에 국한된 인기이고,

MongoDB는 웹/모바일 등 광범위한 애플리케이션 개발자 사이에서 표준적인 NoSQL로 자리잡았다는 차이가 있다.

실제로 MongoDB는 풍부한 언어 드라이버와 오픈소스 커뮤니티를 통해 개발 생태계를 확장해왔고,

StackOverflow 등 개발자 설문조사에서 상위권에 오르는 등 개발자 풀(pool) 자체가 광범위하다.

이러한 생태계의 크기는 경쟁자 대비 큰 해자로 작용한다.

Oracle 역시 수십 년간 엔터프라이즈 DB로 자리잡으며 방대한 DBA 커뮤니티와 서드파티 툴 생태계를 이루고 있지만,

신규 개발자층에서는 MongoDB 등 오픈소스 대안을 선호하는 경향이 뚜렷하다.

Snowflake는 비교적 최근 기업 데이터팀 위주로 생태계를 키우는 중이며,

사용자 수나 커뮤니티 규모는 MongoDB보다 작지만 데이터 분석 분야 전문 커뮤니티를 확보했다는 특징이 있다.

전환비용

MongoDB는 사용자 락인(lock-in) 효과를 상당 부분 누리고 있다.

일단 애플리케이션이 MongoDB의 JSON 문서 모델로 설계되고 운영되면,

이를 다른 DB (예: 관계형)로 옮기는 데는 상당한 재설계와 마이그레이션 비용이 필요하다.

특히 스키마가 유연한 문서지향 DB에서 엄격한 스키마의 RDBMS로 갈 경우 개발 생산성이 저하될 수 있고,

반대로 RDBMS에서 MongoDB로 옮길 때도 데이터 모델 변환 작업이 필요하다.

이러한 데이터베이스 변경의 높은 진입장벽 때문에 MongoDB를 도입한 신규 애플리케이션은 향후 계속 MongoDB를 사용할 가능성이 높다.

Oracle의 경우 이러한 전환 비용 해자가 역사적으로 가장 강력한 무기였는데,

오랜 기간 Oracle에 종속된 기업들은 막대한 비용과 리스크 때문에 타 DB로 갈아타기 어려웠다.

그러나 최근 AI와 자동화 툴의 발전으로 DB 마이그레이션이 과거보다 용이해지고,

클라우드 상에서 다양한 DB로의 변환 서비스가 등장하면서 Oracle의 해자가 일부 약화될 전망입니다.

실제로 Oracle 자신도 MongoDB 데이터를 Oracle로 손쉽게 이전하는 AI툴을 선보이고 MongoDB는 Relational Migrator라는 도구로 Oracle 등 레거시 RDBMS에서 MongoDB로의 이동을 돕고 있다.

이는 DB 간 전환장벽이 서서히 낮아지는 추세를 보여주며,

Oracle같은 기존 강자의 잠재적 해자 약화 요인이다.

반면 MongoDB는 아직 빠르게 성장 중인 신흥 표준이라 해자 구축 단계에 있고,

전환비용 측면에서 미래의 Oracle 위치를 노리는 형국으로,

요컨대 이미 확보한 고객층 내에서는 MongoDB도 상당한 락인 효과가 존재하지만,

경쟁사 대비 절대적인 해자 강도는 아직 Oracle만큼 압도적이지는 않다.

브랜드 가치와 신뢰도

MongoDB는 “모던 NoSQL의 대명사”, “AI 네이티브 플랫폼”으로 자리잡았다.

개발자들 사이에 MongoDB는 속도가 빠르고 유연한 현대적 DB로 인식되어 신규 프로젝트에 자주 채택되며, 이는 브랜드 자산이라 할 수 있다.

또한 Atlas 브랜드는 multi-cloud DBaaS 분야에서 확고히 자리하여 AWS나 Azure 네이티브 서비스에 견줄만한 인지도를 확보했다.

Snowflake는 데이터 플랫폼 분야의 혁신 브랜드로,

특히 임원층에서는 “데이터 웨어하우스=Snowflake” 이미지가 강해 영업에 유리한 브랜드 파워를 보인다.

Oracle의 브랜드는 “엔터프라이즈 DB의 표준”으로서 오랜 신뢰를 받아왔지만,

동시에 높은 비용과 폐쇄성으로 인해 부정적 인식도 공존한다.

최근 클라우드 시대에 Oracle은 기존 고객 록인을 바탕으로 한 매출 유지에 힘쓰는 한편,

GenAI 워크로드 유치 등으로 이미지 변신을 시도하고 있다.

MongoDB의 브랜드 가치는 과거 대비 크게 상승하여,

개발자 커뮤니티에서의 지명도와 호감도 측면에서는 Oracle보다 우위에 있다는 조사도 있다.

정리하면, MongoDB의 경제적 해자는

① 광범위한 개발자 생태계 및 오픈소스 커뮤니티 기반 – 신규 인력이 지속 유입되고 생태계가 성장하는 선순환,

② 한번 쓰기 시작하면 바꾸기 어려운 문서지향 모델 – 높은 전환비용에 따른 고객 락인,

③ 모던 데이터베이스로서의 브랜드 이미지 – 클라우드/NoSQL 시대의 선도주자 지위

등으로 요약된다.

이러한 해자는 아직 Oracle의 절대적 지배력(전세계 주요 기업 데이터 자산을 다루는 표준)에는 못 미칠지 모르나,

신규 워크로드 영역에서는 MongoDB가 사실상 표준으로 부상했기에 지속 가능한 경쟁우위를 확보했다고 볼 수 있다.

오히려 Oracle의 해자가 AI 트렌드로 약화될 가능성이 제기되는 현 시점에서,

MongoDB는 미래 세대의 Oracle로서 해자를 공고히 해나갈 잠재력이 높다.

협상력

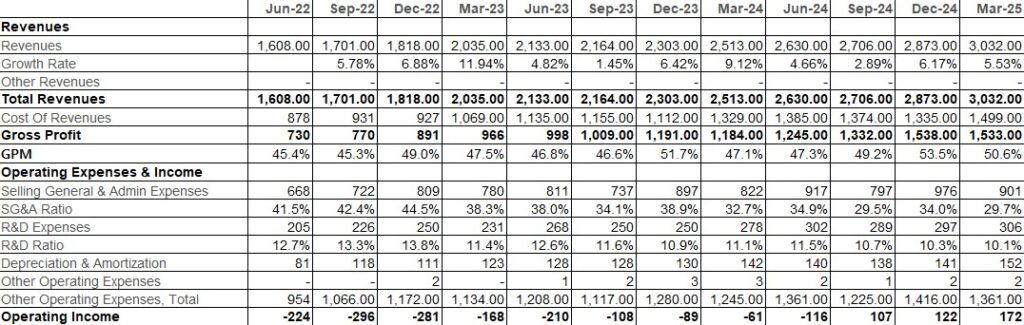

FY26 Q1 매출총이익률(Gross Margin)은 71%로 전년 동기 73%보다 소폭 하락했는데,

이는 Atlas 매출 비중 증가에 따른 수익구조 변동으로 추정된다.

C : 비용 효율화, 전방 산업 CSP 사업자에 대한 협상력

Atlas는 자체 인프라를 소유하지 않고 AWS 등 퍼블릭 클라우드 인프라를 재판매하므로,

인프라 비용이 원가에 포함되어 온프레미스 소프트웨어 라이선스보다 총이익률이 낮다.

Snowflake의 제품 총이익률도 72%→71%로 약간 떨어져 MongoDB와 비슷한 수준이며,

Oracle은 고마진 유지보수 매출 비중이 높기 때문에 전통적으로 75~80%대의 높은 총이익률을 유지해왔다.

영업이익률 및 비용 통제 측면에서 MongoDB는 26.1Q Non-GAAP 영업이익률 16%를 달성하여 전년 동기 7% 대비 큰 폭으로 개선했다.

이는 매출 증가(+22%) 대비 영업비용 증가가 +4%에 그친 결과로, 특히 판매관리비(S&M)는 전년과 거의 동일한 수준(+0.7%)으로 유지하면서도 동일한 매출 성장을 이루어낸 점이 돋보인다.

마케팅/영업비용을 늘리지 않고도 성장했다는 것으로,

제품의 자체 경쟁력과 시장 수요에 힘입어 고객을 확보하고 있어 고객에 대한 협상력이 높아졌음을 시사한다.

R&D 투자는 15% 증가하여 여전히 매출 성장률(22%)보다는 낮게 유지,

규모의 경제를 달성하면서도 제품 혁신에는 충분히 투자하고 있다.

일반관리비(G&A)는 오히려 10% 가까이 절감되어 효율화가 진행 중이다.

이러한 지표들이 조합된 결과 MongoDB는 영업손익이 큰 폭 개선

(Non-GAAP 영업이익 $8,740만 달러로 전년 $3,280만 달러에서 약 2.7배)되었고,

영업 현금흐름 $1.099억 및 잉여현금흐름 $1.059억을 창출하여 분기 FCF 마진 19%를 기록했다.

동일 업종의 Snowflake는 같은 분기 영업손실이 매출의 43%에 달하고(비용이 매출의 143% 수준),

비용 증가율이 매출 증가율과 동일한 26%로 아직 규모 경제를 이루지 못한 모습이다.

Oracle은 GAAP 영업이익률 ~31%, Non-GAAP 44%로 매우 높고, 비용 측면에서 탄탄한 지배력을 보여준다.

이는 Oracle이 고객사에 높은 유지보수 요율과 업그레이드 비용을 부과할 수 있는 전통적 협상력 덕분이며,

Snowflake는 성장에 치중하느라 당장의 비용 통제보다는 시장 선점에 방점을 찍은 결과이다.

MongoDB는 이 둘의 중간 지점에서, 성장과 효율 두 마리를 모두 잡아가며 협상력을 키워가는 추세이다.

공급망 관점에서 보면, MongoDB의 주요 원가인 클라우드 인프라 비용에 대해 어느 정도 협상력이 확보되고 있는지 여부가 관건이다.

현재까지 총이익률이 안정적으로 70%대 초반을 유지하는 것을 보면, AWS 등 클라우드 파트너로부터 대량 구매에 따른 약정할인 등을 통해 원가율을 관리하고 있는 것으로 추측된다.

MongoDB의 멀티클라우드 전략은 특정 CSP(Cloud Service Provider)에 종속되지 않고 고객 수요에 따라 AWS/Azure/GCP를 활용할 수 있어,

오히려 클라우드 공급자들 간 경쟁을 유도함으로써 인프라 단가 협상에서 유리한 위치를 취할 수 있다.

이는 공급 측 협상력 측면에서 MongoDB에 이점이다.

반면 Snowflake와 MongoDB 모두 거대 CSP에 일정부분 의존하는 비즈니스이므로,

클라우드 제공자들이 유사 서비스(예: AWS의 DocumentDB 등)를 앞세워 가격 경쟁을 할 경우 완전한 가격 지배력 확보는 어려운 구조이다.

하지만 현재 MongoDB Atlas의 성장세를 보면, 클라우드 벤더들도 MongoDB의 시장 영향력을 인정하고 협력적 관계를 이어가는 것으로 보인다 (예: Azure, GCP와의 전략적 제휴 등).

P : 고객에 대한 가격설정력

고객 측면 협상력에서는, MongoDB의 제품 경쟁력과 개발자 선호도가 높아진 덕에 판매비용을 급증시키지 않고도 고객을 유지 및 확보하고 있다는 점이 긍정적 신호이다.

또한 광범위한 고객 기반(5만+ 고객) 덕분에 특정 대형 고객 한두 곳이 가격 인하를 요구해도 실적에 미치는 영향이 제한적이다.

이는 고객 구성의 다변화에 따른 협상 포지션 강화로 볼 수 있다.

Snowflake는 고객 수가 적은 대신 대형 고객 비중이 높아 일부 고객에 매출이 치중되는 경향이 있어(글로벌 2000대 기업 754곳이 전체 고객 중 6.5%지만 매출 상당 부분 차지),

상대적으로 개별 고객 협상력은 MongoDB보다 낮을 수 있다.

Oracle은 전통적으로 대형 고객과 1:1로 협상하여 고가의 장기계약을 맺는 모델이라 개별 딜 협상력은 업계 최고 수준이지만,

전체 고객풀을 폭넓게 확보하지는 못해 클라우드 시대 구독형 모델에서는 새로운 도전에 직면하고 있다.

요약하면, MongoDB는 상대적으로 안정적인 마진 유지와 비용 효율화를 통해 공급자와 고객 모두에 대해 균형 잡힌 협상력을 갖춰가고 있다.

Gross Margin 하락 폭 최소화와 영업 레버리지 달성은 제품의 가격 경쟁력이 유지되면서도 비용 관리에 성공했음을 의미하며, 이는 협상력 증대의 징후이다.

과거 투자 아이디어에서도 지적되었듯 “판관비 증가율 < R&D 증가율 < 매출 증가율 < 총이익 증가율”이라는 이상적 구조가 나타나면 기업이 고객/공급망에 대한 협상력이 높음을 방증하는데,

MongoDB는 이번 분기 이러한 모습을 일부 실현했습니다 (다만 이번 분기 총이익 증가는 매출 대비 소폭 낮았으므로 완벽히 충족하진 못했으나, 운영비용 측면에서는 충족).

Snowflake는 아직 이 공식을 충족하지 못해 협상력이 약하고,

Oracle은 애초에 고마진 구조로 해당 공식 이상으로 비용통제를 해온 상태이다.

결국 MongoDB의 협상력은 경쟁사 대비 우수한 편으로 향상 중이며,

이는 향후 수익성 개선과 견고한 가격 전략 유지로 이어져 투자 매력도를 높이는 요소입니다.

자본 배치 (비용 효율성과 주주환원 정책 분석)

MongoDB 경영진의 자본 배치 전략은 최근 들어 성장 투자와 수익성 관리의 균형을 도모하는 방향으로 진화하고 있다.

마케팅 및 R&D 지출의 효율성 지표를 보면, FY26 Q1 기준 판관비(Sales & Marketing)는 매출 대비 40.2%로 1년 전 48.6%에서 크게 개선되었다

(비용 절대액은 전년 동기 $2.194억 → $2.209억으로 거의 동일).

이는 매출이 22% 늘어나는 동안 판매비는 0.7% 증가에 그쳤다는 뜻으로,

단위 매출당 마케팅 비용이 크게 감소했음을 의미한다.

한편 R&D 비용은 $1.4606억 → $1.6883억으로 15.6% 증가하여 매출 대비 비중이 32.4%→30.7%로 낮아졌으나 여전히 상당한 투자를 유지했다.

일반관리비(G&A)는 오히려 $6,054만 → $5,477만으로 9.5% 감소하여 규모의 경제 효과를 톡톡히 보고 있다.

결국 총영업비용은 4.3% 증가에 불과했고, 매출 증가율보다 훨씬 낮아 영업이익 개선으로 직결되었다.

이러한 흐름은 MongoDB가 성장 국면에서 점차 비용 통제에 신경 쓰며 “효율적인 성장”을 추구하고 있음을 보여준다.

과거 MongoDB는 매출 성장률에 맞먹는 수준으로 영업비용을 늘려가며 공격적인 판매확대를 했지만, 이제는 인지도 향상과 제품 자체의 인기로 판매 효율이 올라갔기 때문으로 해석된다.

Snowflake는 여전히 막대한 비용을 성장에 재투자하고 있다.

FY26 Q1에 Snowflake의 판관비는 $4.586억으로 매출의 44% 수준이고, R&D는 $4.724억으로 매출 45%에 달해 두 항목만으로 매출을 초과한다.

총 영업비용이 전년 대비 +26% 늘어나 매출 증가율과 동일하여, 아직 규모 경제 효과가 나타나지 않고 있다.

이는 Snowflake 경영진이 시장점유율 확대를 위해 이익률보다는 공격적 투자를 택한 것으로 볼 수 있으며, 장기적으로는 매출이 훨씬 커져야 비용 비중이 정상화될 것이다.

Oracle은 성숙기업답게 매출 대비 판매비, R&D 비중이 각각 20% 내외로 안정적이며, 높은 영업이익률을 시현 중이다.

Oracle은 클라우드 전환기라 CapEx(데이터센터 투자) 지출은 늘고 있지만,

R&D나 영업비용 측면에서는 오랜 효율성 개선이 이루어진 상태입니다.

잉여현금흐름(FCF) 측면에서 FY26 Q1 MongoDB는 $1.059억의 분기 FCF를 창출하여 FCF 마진 약 19%를 기록했고, 이는 전년 동기 11% 대비 크게 개선된 수치로,

영업현금흐름 기준으로도 $1.099억으로 전년 $6,361만의 거의 두 배에 달한다.

현금창출이 본격화되면서, MongoDB는 잔여 현금을 주주에게 환원하는 움직임도 보이고 있다.

FY25 Q4에 최초로 $2억 자기주식 취득 계획을 발표했던 데 이어, FY26 Q1 실적발표에서 추가 $8억의 자사주 매입 승인을 공표하여 총 $10억 규모의 자사주 매입 프로그램을 진행 중이다.

이는 현재 시가총액(약 $180~200억 수준)의 ~5%에 해당하는 상당한 규모로,

성장기업인 MongoDB가 주주환원에 나섰다는 점에서 이례적으로 평가된다.

경영진은 “주가가 저평가되었다”는 판단 하에 주식 소각을 통해 주당 가치 증대와 직원 스톡옵션에 따른 희석 상쇄 효과를 노리는 것으로 추정된다.

시장의 반응도 긍정적이어서, FY26 Q1 실적 및 추가 자사주매입 소식 이후 MongoDB 주가는 13% 가량 급등하였다.

실적 서프라이즈와 가이던스 상향도 영향을 주었지만, $10억 규모의 공격적인 바이백 발표가 투자자 신뢰를 끌어올린 요인으로 지목됩니다.

성장 기업에서 성장에 투자할 현금을 주주환원에 소모하는 것을 좋지 않게 보긴 하지만, 현재 MDB의 경우 충분한 R&D와 시너지가 큰 핵심 기술 기업 인수에 충분한 현금을 쓰고도 남는 현금을 주주환원에 사용하고 있는 것이어서 나쁘지 않다고 판단된다.

특히나 소득세가 부과되는 배당이 아니어서 더욱 좋다.

요약하면, MongoDB는 여전히 R&D와 마케팅에 상당한 자원을 투입하여 성장 여력을 키우면서도, 비용 효율을 높이고 잉여현금을 주주환원에 활용하기 시작한 단계이다.

이는 “고성장→수익창출”로 넘어가는 긍정적 이행으로 볼 수 있다.

동종 업계 적자 기업들과 차별화되는 재무 건전성을 확보함으로써,

향후 시장 변동성이나 금리 환경 변화에도 더 잘 대응할 체력을 갖췄다는 의미이기도 하다.

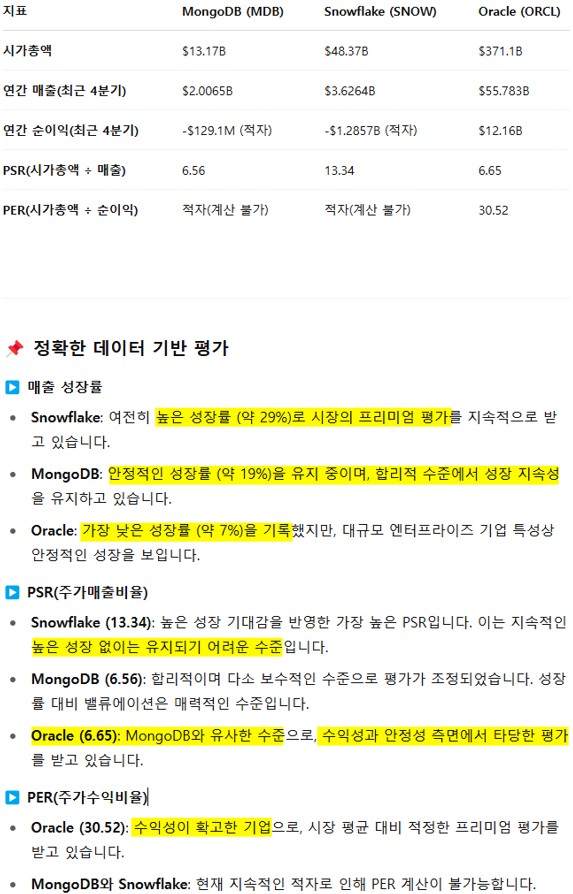

밸류에이션 (피어 그룹 대비 적정성 평가 및 지표 해석)

MongoDB의 밸류에이션을 동종 경쟁사인 Snowflake, Oracle과 비교하면,

PSR 관점에서 상대적으로 저평가되어 있다는 투자아이디어를 재확인할 수 있다.

25.6월 현재 MongoDB의 주가매출비율(P/S)은 약 8배 수준으로,

Snowflake의 약 18배의 절반 미만이고 오라클의 약 9배보다도 낮다.

이는 MongoDB의 매출 성장률이 Oracle보다 훨씬 높고 Snowflake와 비슷한데도,

매출 대비 평가가 Oracle보다도 낮게 형성되어 있음을 의미한다.

실제로 Oracle의 FY25 매출 성장률은 9% (FY26 예상 +15%) 수준인 반면,

MongoDB는 FY25 +19%에 FY26 +20% 안팎을 기대하고 있어 성장성 측면에서 Oracle을 크게 앞서지만 PSR은 Oracle보다 낮은 역전 현상이 나타난다.

Snowflake는 FY25 50% 이상의 고성장을 했고 FY26도 +25%를 가이드하면서 높은 PSR을 유지 중인데,

MongoDB는 성장률이 그보다는 낮지만 멀티플 격차(8배 vs 18배)가 지나치게 크다.

한편 이익 기반 지표(P/E, EV/EBITDA 등)로 보면, MongoDB와 Snowflake 모두 GAAP 기준 순손실을 기록 중이므로 전통적인 PER 산출이 어렵다.

MongoDB의 FY26~27 예상 매출 성장률(20% 안팎)과 Snowflake의 예상치(25%+)를 감안하면, MongoDB의 PSR이 Snowflake의 절반 이하 수준인 현 상태는 보수적인 평가라고 볼 수 있다.

Oracle과 비교해서도, Oracle은 이미 높은 영업이익률을 내는 성숙기업이지만 AI 기대감으로 주가가 크게 올라 PSR 9배까지 상승했다.

MongoDB는 이제 막 흑자로 전환하는 단계인데 PSR 8배로 Oracle보다 낮기에,

성장주로서 시장에서 충분히 재평가되지 못했다고 해석할 수 있다.

기존 투자 아이디어에서도 “MDB의 PSR이 ORCL과 SNOW의 중간 수준인 10~11배까지만 올라와도 상당한 업사이드”가 있다고 분석했는데,

실제로 PSR 10배면 현 주가 대비 +25% 이상 상승 여력이 있는 셈입니다.

다만 절대적 밸류에이션 수준이 아직 높은 점은 유의해야 한다.

MongoDB와 Snowflake 모두 이익 규모 대비 주가가 고평가인 상태이므로 (예: MongoDB 선행 P/E 70~80배), 성장률 둔화나 경쟁 심화 시 변동성이 클 수 있다.

특히 고금리 환경에서는 이익이 나지 않는 성장주의 할인율이 높아질 위험도 존재한다.

결국 MongoDB의 투자 가치는 매출 성장과 해자의 지속 여부에 달려있으며,

현재 주가는 그러한 성장 지속을 비교적 낮은 멀티플에 반영하고 있어 동종 업계 대비 매력적인 진입 기회를 제공한다고 볼 수 있다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.