BILL은 전환비용을 바탕으로 한 번잡은 먹이를 놓치지 않는 맹수같은 기업이라고 생각되었다.

하지만 앞으로 AI가 데이터 마이그레이션에 따른 시간과 노력에 근거한 전환비용을 낮춘다면 어떻게 될지는 조금 고민스러운 부분이 있었다.

이에 대해 다음 주까지 한 번 생각해보고 결론을 제시해보도록 하겠다.

BM의 이해

BILL이 기업 소비자들에게 제공하는 핵심 가치

BILL은 주로 중소·중견기업을 대상으로 비사업부문(지원부서 : Back-office)의 재무·회계 업무를 디지털화하고 자동화해주는 클라우드 기반 소프트웨어 서비스를 제공한다.

BILL은 기업이 공급업체(Accounts Payable, AP)에게 대금을 지불하거나,

고객으로부터 대금을 받는(Accounts Receivable, AR) 과정에 들어가는

청구서 작성, 승인, 지급, 수금 등 작업을 자동화한다.

또한, 기업의 비용 지출(spend) 및 경비(expense)를 통제하고,

현금흐름 관리(cash flow) 및 백오피스 업무 효율을 개선하는 기능을 제공한다.

(ex. 경비 보고서, 예산-지출 통제, 공급업체/고객 네트워크 연결 등)

BILL의 소프트웨어는 클라우드 SaaS(software-as-a-service) 모델로 제공되며,

기업 회계 소프트웨어 및 금융기관과의 연계, 공급망 네트워크 연결을 통해,

“한 플랫폼상에서” 원스톱으로 여러 재무운영 기능을 통합 제공한다.

또한 인공지능(AI)·머신러닝(ML) 기술을 활용해 반복적 수작업을 줄이고,

데이터를 분석해 기업이 더 나은 재무운영 의사결정을 하도록 지원한다.

매출 발생 방식

주로 중소 및 중견기업(SMB)이 고객이며,

회계법인, 금융기관, 소프트웨어 제공업체가 BILL 플랫폼으로 고객사를 지원하기도 한다.

구체적으로는 다음 세 가지 방법으로 고객들이 이용료를 지불한다.

구독 수수료 : 기업이 BILL의 플랫폼을 일정 기간 사용하는 대가로 구독료를 지불한다.

거래 수수료 : BILL 플랫폼을 통해 이뤄지는 지불/수금액의 일정 비율을 수수료로 부과한다.

플로트 수익 : 기업이 지급을 위해 예치한 자금에서 발생하는 이자 수익이 발생한다.

’19년 : 구독 매출 약 60%(구독 $63M, 거래 $32M)

’20년 : 구독 매출 약 62%(구독 $84M, 거래 $52M)

’21년 : 구독 매출 약 48%(구독 $111.6M YoY 33%, 거래 $120.7M YoY 129%)

’22년 : 구독 매출 약 30%(구독 $193.5M, 거래 $439.9M YoY 265%)

’23년 : 구독 매출 약 27%(구독 $253M, 거래 $691M YoY 25%)

’24년 : 구독 매출 약 23%(구독 $257.1M, 거래 $865.6 YoY 25%)

밸류체인

BILL은 재무 영역에서 공급사 → 고객 → 결제 → 회계로 이어지는 밸류체인을 자동화한다.

수작업으로 처리하던 청구서 발행, 지급승인, 지급처리, 회계시스템 반영 등을 BILL 플랫폼이 디지털화하고 자동화하여 기업은 비용을 줄이고 속도를 높일 수 있다.

BILL은 “소프트웨어 플랫폼 + 거래 네트워크 + 데이터분석 및 AI기능”을 제공하고 있다.

이를 통해 기업이 청구/지급/경비/현금흐름을 관리하여 운영을 효율화하는데 기여하여,

비용 절감, 오류 감소, 공급업체/고객 관계 개선 등 부가가치를 창출한다.

디지털화, 원격근무, 클라우드 전환으로 재무운영 자동화가 메가트렌드로 자리잡는 가운데, BILL은 ‘수작업이 많고 비효율적인 중소기업’을 위한 재무 플랫폼으로 포지셔닝하고 있다.

대안이 될 수 있는 서비스

BILL의 서비스가 대체될 수 있는 또는 경쟁 가능한 대안들은 다음과 같은 것들이 있다.

1) 회계 소프트웨어 및 ERP 시스템(ex. Intuit Inc.(QuickBooks), Xero Limited, SAP SE, Oracle Corporation 등에서 AP/AR 기능을 제공하거나 추가 모듈로서 제공)

2) 독립된 결제/송금 플랫폼 및 핀테크(ex. 기업 지급(Payments) 중심의 플랫폼이 청구, 송금, 지급관리 기능을 포함)

3) 수작업 기반의 내부 회계팀 처리 또는 아웃소싱 회계서비스

4) AP/AR 자동화 전문 솔루션(ex. AvidXchange Holdings, Inc.(AVDX) 등 AP자동화 서비스)

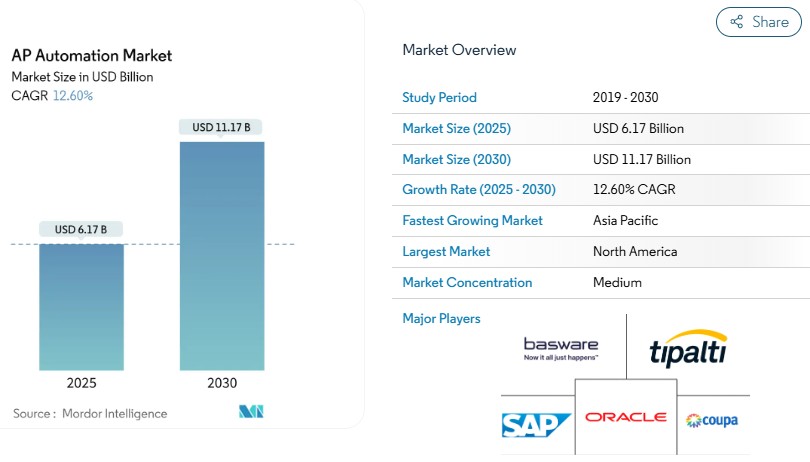

TAM

BILL의 타겟 시장은 재무운영 자동화 솔루션 시장, AP/AR 자동화, 기업 지출 관리(spend & expense management), 지급/수금 네트워크 및 중소기업용 재무운영 시장이다.

각각의 정의에 대한 시장 규모·성장률 자료는 다음과 같이 10% 초반대 CAGR을 추정한다.

Accounts Payable Automation 시장은 ’23년 $3.07B → ’30년 $7.1B로 전망되고 있다(’24-’30년 CAGR 12.8%)

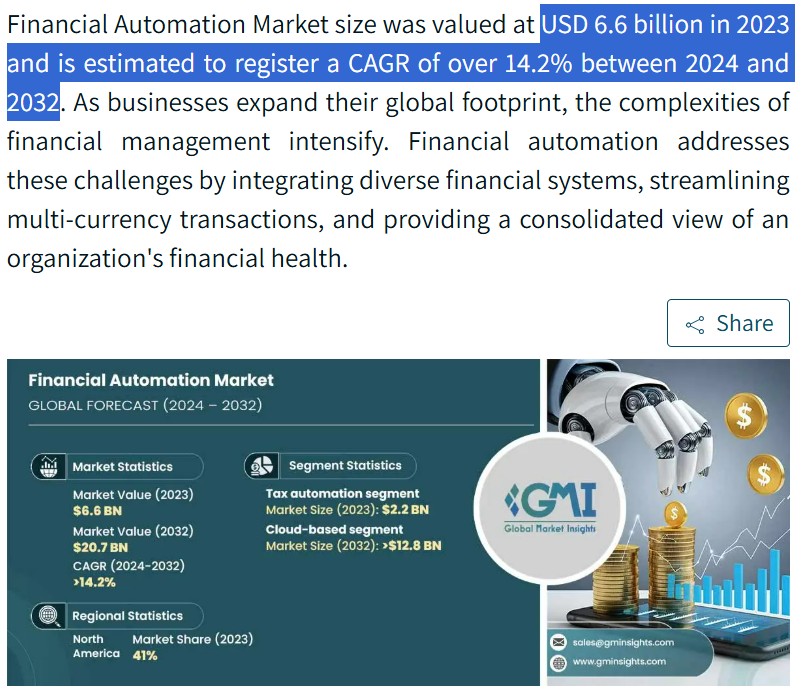

Financial Automation 시장은 ’23년 $6.6B → ’32년 $20.7B로 전망된다(CAGR 14.2%).

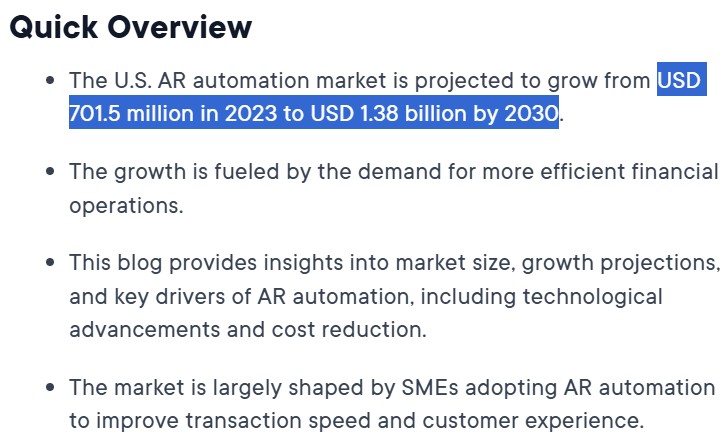

미국 Accounts Receivable 자동화 시장은 ’23년 $701.5M → ’30년 $1.38B로 전망된다.

중소기업을 중심으로 하지만, 글로벌 확장 가능성을 고려하면 지역 확장도 성장 요인이다.

시장 전망은 대체로 솔루션 판매액(라이선스, 구독, 서비스) 기준이며,

BILL은 거래 수수료까지 포함하여 성장 잠재력이 더 크다.

처리된 총 결제액(TPV: total payment volume)이 약 $300B 수준이다.

결국 BILL의 TAM은 수십억 달러(솔루션 판매) + 수천억 달러에 달하는 결제처리 네트워크 잠재력이라는 이중 구조를 가진다.

BILL BM의 차별화 포인트

통합 재무운영 플랫폼 접근

단순히 청구서 자동화(AP)만이 아닌, AR(수금), 지출관리(spend & expense), 지급/수금 네트워크, 현금흐름 관리 등을 하나의 플랫폼에서 제공하고 있다.

이러한 통합적 접근은 고객사가 여러 개의 별도 솔루션을 쓰기보다는 한 플랫폼에서 처리하고 싶어하는 편의성 수요를 충족시켜준다.

SMB 중소기업 특화 및 네트워크 효과

BILL은 중소·중견기업을 주요 고객으로 삼고 있고,

다른 SaaS 플랫폼 기업이 구독 매출이 기반인 것과 달리,

플랫폼상에서 고객과 공급업체가 연결되는 네트워크를 매출 기반으로 하고 있다.

BILL 입장에서도 고객수 뿐만아니라 공급업체 연결도 매출 기반이 되기 때문에,

고객-공급업체 네트워크를 증폭시킬 유인이 커지며,

이에 따라 신규 공급업체, 고객이 플랫폼에 참여하면 네트워크 효과가 강화될 수 있다.

BILL은 플랫폼을 통해 처리되는 결제건수/결제액(TPV: total payment volume)이 상당하며,

이로 인한 수수료 및 부가 서비스 확대 가능성이 존재한다.

이처럼 거래량을 확보하고 있다는 점은 네트워크 효과 뿐만 아니라 데이터 측면에서 단순 소프트웨어 기업 대비 차별화 요소다.

BILL은 그동안 경쟁 솔루션 도입률이 낮았던 SMB 시장을 개척하여 수작업→자동화 전환 수요를 흡수한 반면, 경쟁사(ex. Coupa)는 이미 솔루션이 보급된 대기업 시장에서 경쟁해야 했다.

또한, BILL은 사용이 간편한 클라우드 SaaS로 QuickBooks 등 회계소프트 연동에 주력한 반면, 경쟁사들은 광범위한 기능을 제공하느라 도입/유지 비용이 높고 복잡도가 컸다.

Coupa는 조달부터 경비까지 포괄하는 올인원 플랫폼이지만 구축 및 전환에 시간이 걸렸고,

AvidXchange 역시 고객별 맞춤 구성이 필요한 미드마켓 솔루션으로 판매사이클이 긴 편이다.

반면, BILL은 구독료가 저렴하고 셀프온보딩이 가능해 입소문 채널과 파트너 네트워크를 통해 빠르게 퍼질 수 있었다.

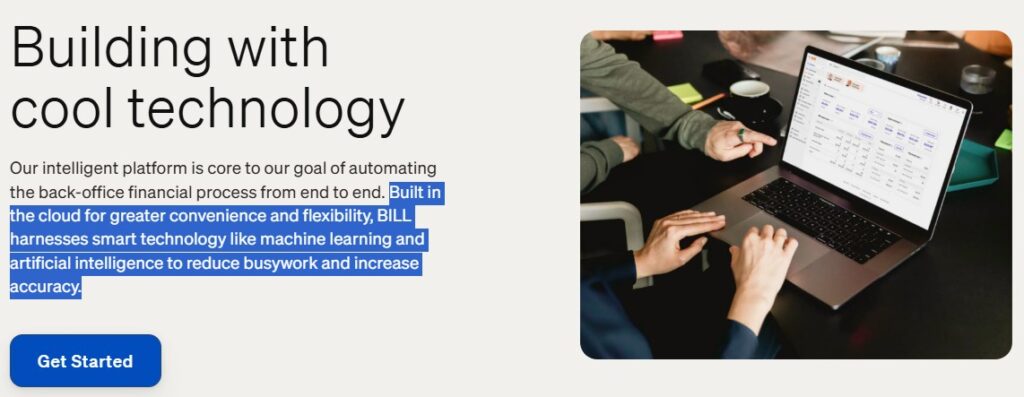

AI/머신러닝 적용 및 클라우드 기반 SaaS 모델

BILL은 AI, 머신러닝 기술을 활용하여 송금/지급 절차 자동화 및 분석 기능을 강화하고 있다.

또한, 클라우드 구조로 구축되어 AI 대응 측면에서 경쟁사 대비 우위로 작용할 수 있다.

경쟁 열위 요소

지출관리(spend & expense), 대기업 고객 중심의 플랫폼으로는 Coupa 등이 이미 일정 규모를 확보하여 TAM이 제한되는 측면이 존재한다.

그리고 중소기업들은 대기업 대비 경기 민감성이 더 높고, 결제/지급 트랜잭션 수 및 고객 이탈 리스크가 상대적으로 클 수 있다.

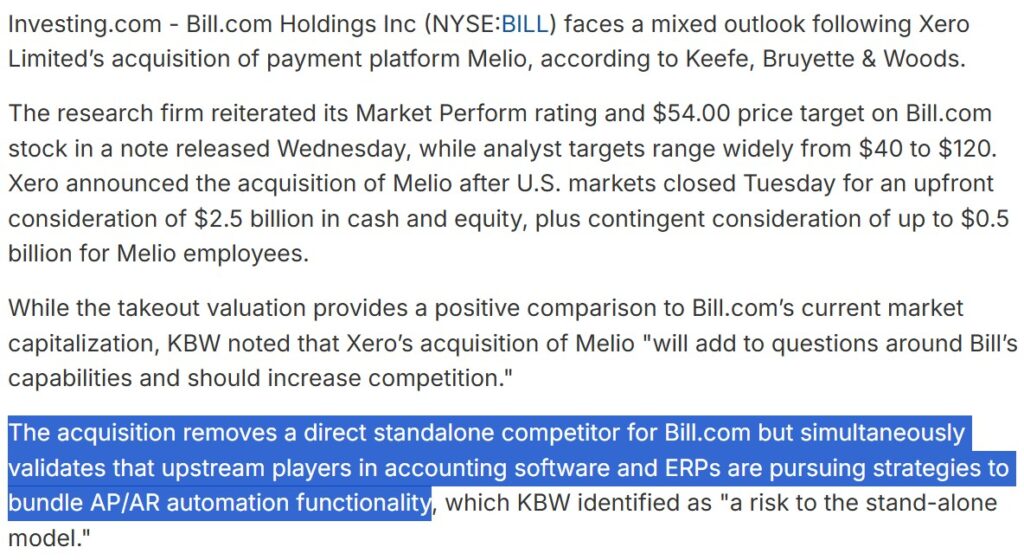

마지막으로, 경쟁사 또는 ERP/회계시스템 업체가 AP/AR 기능을 자체 내장하거나 인수합병을 통해 기능을 강화하는 내재화 시도가 있다.

최근 Xero가 Melio를 인수한 것은 이러한 대기업의 내재화 시도 중 하나로 평가받고 있다.

즉, 고객사가 자금 여력이 높아지면 전사적 관점에서 회사 시스템을 커버하는 ERP로 전환할 가능성이 있다.

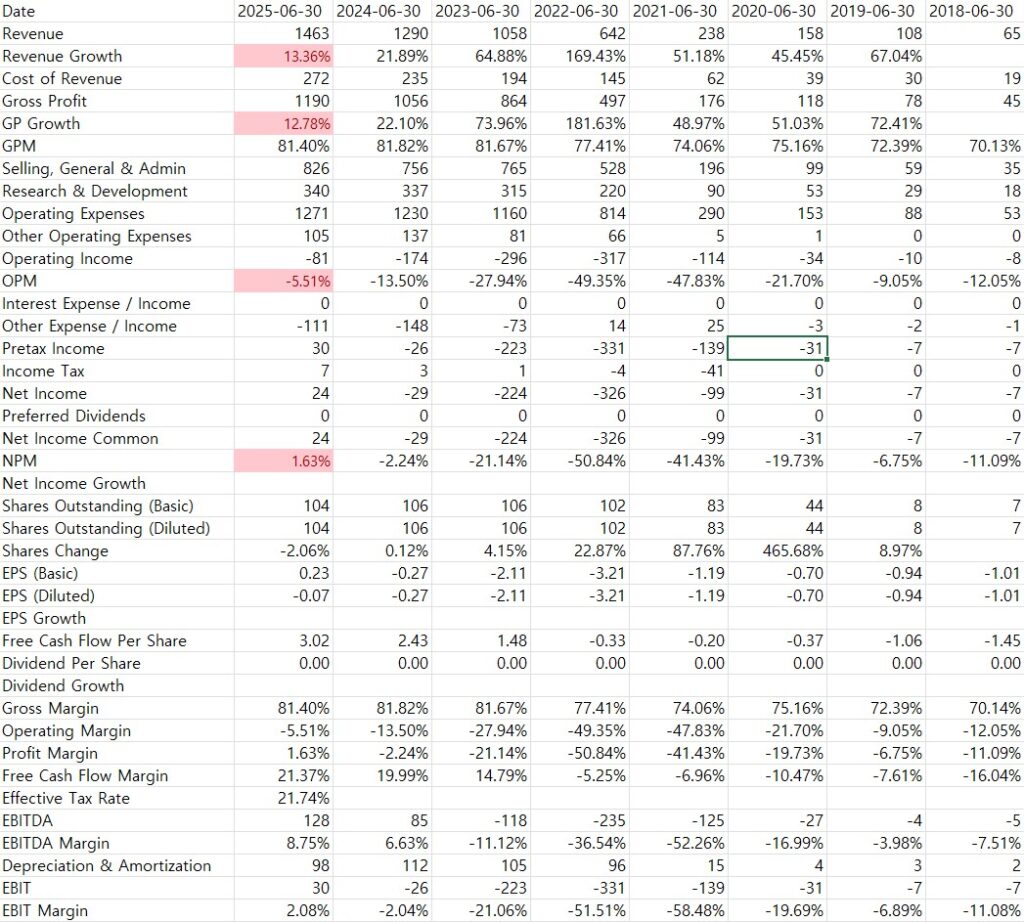

매출 성장성

매출을 꾸준히 성장시켜나가고 있는 회사이다.

다만, 일견 멀티플이 정상화되기 전에 성장성이 둔화되고 있으며 GPM은 더 이상 개선이 어려울 정도로 높은 상황이어서 매력있다고 느끼기는 어려운 회사로 보이기도 한다.

하지만 앞서 BM의 이해에서 분석해본 바와 같이, 발목을 잡고 있는 구독매출 정체를 감안하면 거래 부문 성장성은 아직도 연 25%를 유지하고 있는 고성장성을 보여주고 있다.

’19년 : 구독 매출 약 60%(구독 $63M, 거래 $32M)

’20년 : 구독 매출 약 62%(구독 $84M, 거래 $52M)

’21년 : 구독 매출 약 48%(구독 $111.6M YoY 33%, 거래 $120.7M YoY 129%)

’22년 : 구독 매출 약 30%(구독 $193.5M, 거래 $439.9M YoY 265%)

’23년 : 구독 매출 약 27%(구독 $253M, 거래 $691M YoY 25%)

’24년 : 구독 매출 약 23%(구독 $257.1M, 거래 $865.6 YoY 25%)

시장 성장률

앞서 살펴본 바와 같이 전체 재무자동화 시장은 ’23년 $6.6B에서 ’32년 $20.7B로 CAGR 14.2 % 성장이 예상된다.

AP/AR 자동화 시장은 ’25년 $6.17B, ’30년 $11.17B, CAGR 12.6 %를 전망하고 있다.

즉, 시장은 향후 두 자릿수 성장률이 기대된다.

성장 내러티브

디지털화·자동화 트렌드 : 기업들이 수작업 기반의 청구/지불/지출관리에서 벗어나 자동화, 클라우드화, AI도입을 추진하고 있다.

중소기업도 운영효율화 수요가 확대되고 백오피스 업무 자동화가 필수로 인식되고 있다.

SMB 시장의 확대 및 니즈 변화 : 중소기업(SMB) 고객층은 대기업 대비 자동화 전환율이 낮았던 만큼 성장 여력이 크다.

또한 글로벌화, 원격근무, 분산기업 구조 확장 등으로 인해 ‘언제 어디서나 접속 가능한 클라우드 재무플랫폼’에 대한 수요가 증가하고 있다.

결제 네트워크 및 플랫폼화 효과 : 단순 소프트웨어 제공을 넘어, 기업-공급업체 네트워크를 구축하고 트랜잭션 볼륨을 확보함으로써 ‘플랫폼 효과’를 노리고 있다.

트랜잭션이 늘면 수수료, 업셀링이 가능해지며, 이는 수익성 개선의 중요한 축이 된다.

지출관리 및 통합 재무플랫폼으로의 확대 : AP/AR 자동화뿐 아니라 지출관리, 비용통제, 예산통제, 현금관리, 신용라인 제공 등으로 영역을 확대하고 있다.

이로써 고객당 매출(ARPU)을 증가시킬 여지가 있다.

인수나 내부 개발을 통해 기능을 확장하면 고객이 늘거나 고객당 매출이 증가할 수 있다.

경제적 해자 : 전환비용, 네트워크 효과

전환비용

BILL을 이미 사용 중인 기업은 재무 업무 프로세스가 최적화되어 있고,

회계 소프트웨어와의 데이터 동기화, 벤더(공급업체) 정보, 결제 네트워크 등이 플랫폼에 구축되어 있다.

BILL이 SMB 금융 업무 흐름의 중심에 자리잡고 있기 때문에,

다른 솔루션으로 전환시 데이터 이전, 직원 재교육, 프로세스 재설계 등 전환 비용이 매우 높다.

ERP 업체가 통합 솔루션을 제시하더라도,

기존 BILL 사용 기업 입장에서는 굳이 위험을 감수하고 갈아탈 유인이 낮다.

특히 대기업용 ERP 모듈로 BILL의 기능을 대체하려면 오히려 복잡하고 값비싼 ERP를 도입해야 하여 비용 대비 편익이 나오지 않는다.

BILL 경영진에 따르면, BILL이 새로운 고객사를 설득할 때 주된 경쟁상대는 기존에 쓰던 타 소프트웨어가 아니라 “종이와 엑셀” 같은 수동 프로세스인 경우가 대부분이다.

많은 SMB들이 과거엔 종이 청구서, 수기 처리, 이메일 승인 및 스프레드시트로 자금업무를 해왔고, 그런 수작업을 처음으로 디지털화/자동화하는 솔루션으로 도입되는 것이다.

이러한 고객들은 이전에 전문 솔루션을 써본 적이 없기에 전환 비용이 비교적 낮다.

새로운 시스템을 배우고 프로세스를 바꾸는 도입 비용은 있지만, 경쟁 제품에서 갈아타는 형태의 ‘교체 비용’은 없기 때문이다.

반면 기존에 다른 ERP나 회계 자동화 시스템을 쓰던 기업을 빼앗아 오는 사례는 적다.

만약 타 시스템을 이미 쓰던 기업이라면, 갈아타는 결정에 데이터 이전, 사용자인원 교육, 기존 시스템 해지 등에 따른 전환비용이 따른다.

특히 사용 중인 시스템이 대기업용 ERP처럼 고액 투자된 인프라라면, 옮기는 것은 더 어렵다.

다만 핵심 타겟인 SMB 중에서는 아예 그런 대형 ERP를 도입한 적 없는 경우가 많아 이러한 고객 유치의 장벽이 크지 않았다.

대조적으로, 한번 플랫폼에 정착한 고객들의 이탈(전환) 비용은 상당히 높은 편이다.

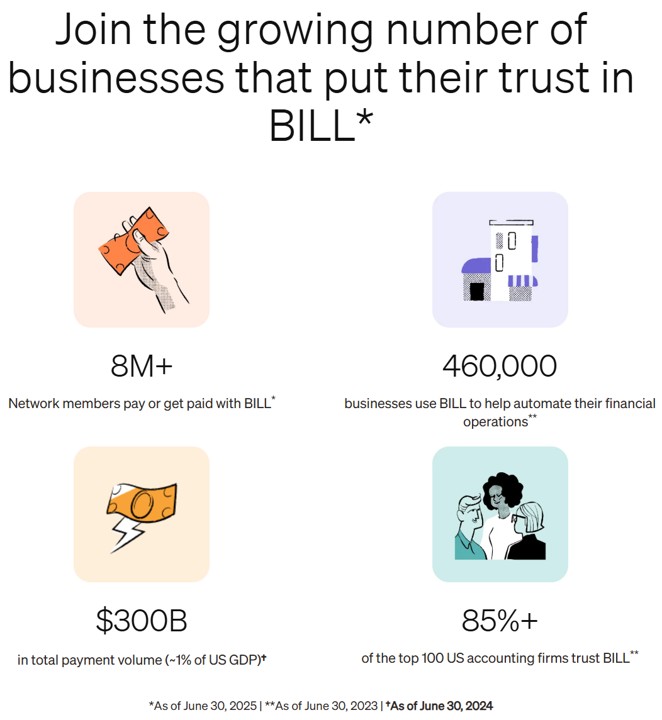

앞서 언급했듯 BILL은 회계 소프트웨어와 데이터가 실시간 연동되고, 회사별 벤더 네트워크(BILL 네트워크 상에 800만 이상의 사업체 연결)도 구축되며, 직원들의 업무 흐름(청구 승인 프로세스 등)이 최적화된다.

비용/결제 프로세스가 깊숙이 내재화되면, 다른 경쟁 서비스로 옮기는 것은 쉽지 않다.

새 시스템으로 이전할 경우 기존 데이터 마이그레이션, 직원 재교육, 관련 내부통제 재정비 등의 노력이 들고, 새로운 서비스가 BILL보다 월등히 낫다는 확신이 없으면 위험부담이 크다.

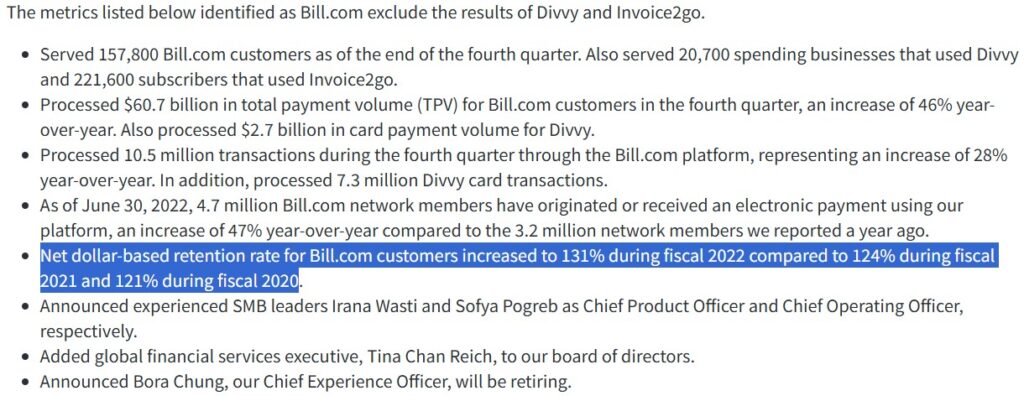

BILL 플랫폼은 고객사 및 회계 파트너들과의 끈끈한 연결성으로 높은 고객 락인 효과를 보이고 있는데, 기존 고객으로부터의 매출 유지율이 매우 높고 추가판매로 매출을 늘리는 구조다.

달러 기반 유지율은 ’21년 124%, ’22년 131%로 매년 120%+ 수준까지 상승했다.

이는 기존 고객들이 해지를 거의 하지 않고 오히려 사용량이나 부가 서비스 이용이 늘어났다는 뜻으로, “잠금 효과”가 강력함을 보여준다.

네트워크 효과

BILL 매출 중 거래 수수료 기반 매출이 증가하고 있는데,

이는 고객사 밸류체인내 거래시 BILL 플랫폼 이용률이 올라가고 있다는 것을 의미한다.

마치 MS Office를 이용해서 다수가 문서를 공유하는 체계가 갖춰지면 Office를 이용함에 따른 편익이 증가하는 것과 같이 플랫폼 사용자의 증가에 따라 그 편익도 증가하게 된다.

여기에 더해 다수의 기업들이 플랫폼을 활용하여 거래를 늘리기 시작하면 크로스셀링 효과와 더불어 더 많은 기업들이 실제로 플랫폼을 사용하도록 만드는 압력을 형성한다.

또한 장기적으로 SMB 기업들이 성장하여 대기업이 되더라도 전환비용 때문에 플랫폼을 지속 사용한다면 장기적 관점의 승자는 BILL이 될 것으로 예상된다.

결론은 다음 주에..

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.