CLBT는 다른 소프트웨어 기업들과 함께 AI에 의해 대체될 기업으로 인식되고 있다.

하지만 CLBT는 ‘물리적 암호 해제’라는 수사 프로세스상의 병목을 해결하는 기업으로,

이를 바탕으로 이후 법정에서 증거를 제시하는 것까지 원스톱으로 처리하는 인프라를 구축했다.

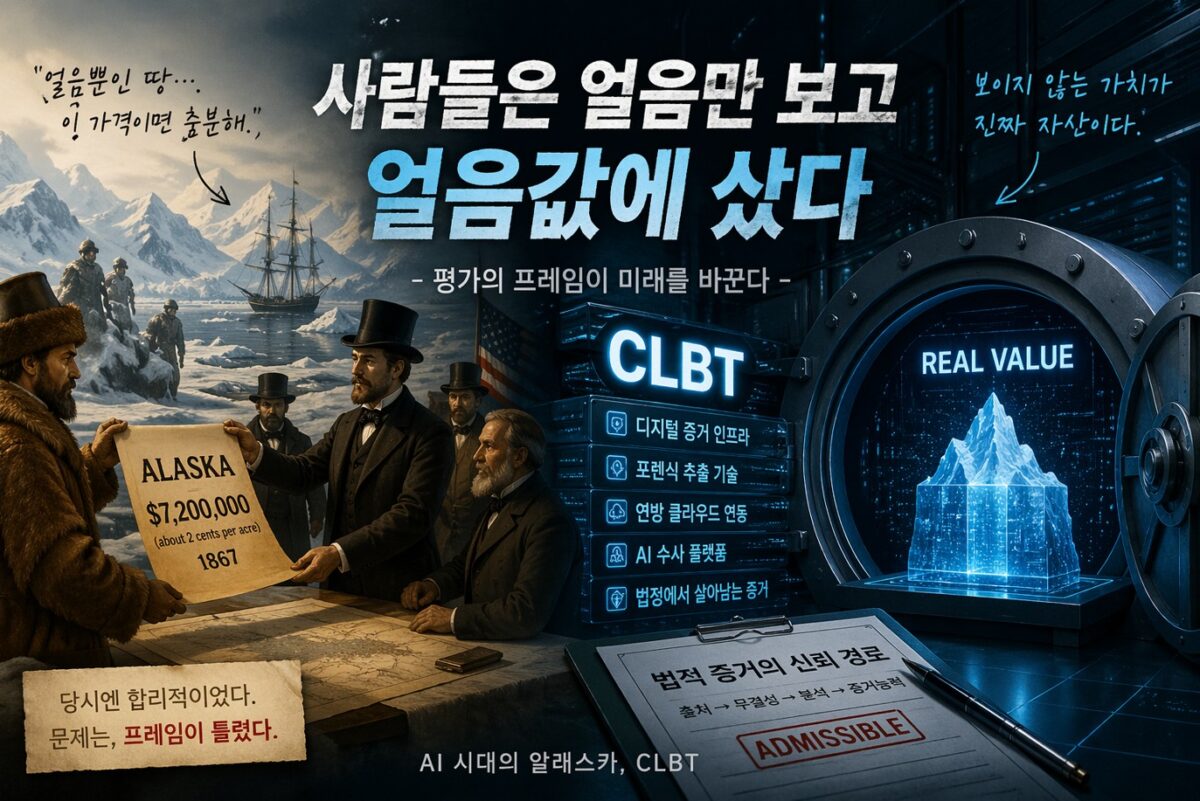

이는 1867년 러시아가 미국에 알래스카를 720만달러에 매각한 사례와 유사하다.

알래스카 매각의 핵심은 러시아가 멍청했다는 이야기가 아니다.

당시 기준으로 알래스카는 멀고, 춥고, 방어하기 어렵고, 당장 현금흐름도 애매한 자산이었다.

그 프레임 안에서는 720만 달러가 아주 이상한 가격은 아니었다.

문제는 그 땅을 ‘얼음과 비용’으로 볼 것이냐, ‘미래 자원과 전략적 위치’로 볼 것이냐였다.

CLBT도 비슷하다.

시장은 이 회사를 일반 소프트웨어 멀티플과 AI 대체 공포 안에서 보고 있다.

그 프레임 안에서는 할인된 가격이 그럴듯해 보인다.

하지만 이 회사의 본질이 ‘분석 SaaS’가 아니라 ‘법적 증거 인프라’라면,

시장은 알래스카의 얼음만 보고 있는 셈이다.

이 회사의 본질은 “데이터를 빨리 보여주는 SaaS”가 아니라 법정 제출이 가능한 형태로, 접근·추출·해독·분석·보관·협업까지 이어지는 규제형 수사 인프라다.

AI는 일부 기능을 대체하지만, 합법적 접근권 확보, 증거 무결성, 체인 오브 커스터디(chain of custody), 감사로그, 권한통제, 규제 인증, 법정 방어가능성은 범용 LLM로 대체하기 어렵다.

오히려 BM에 규제·현장운영·조달·교육·인증이 얽혀 AI가 플랫폼의 부가가치를 키우고 있다.

성장성

매출 현황

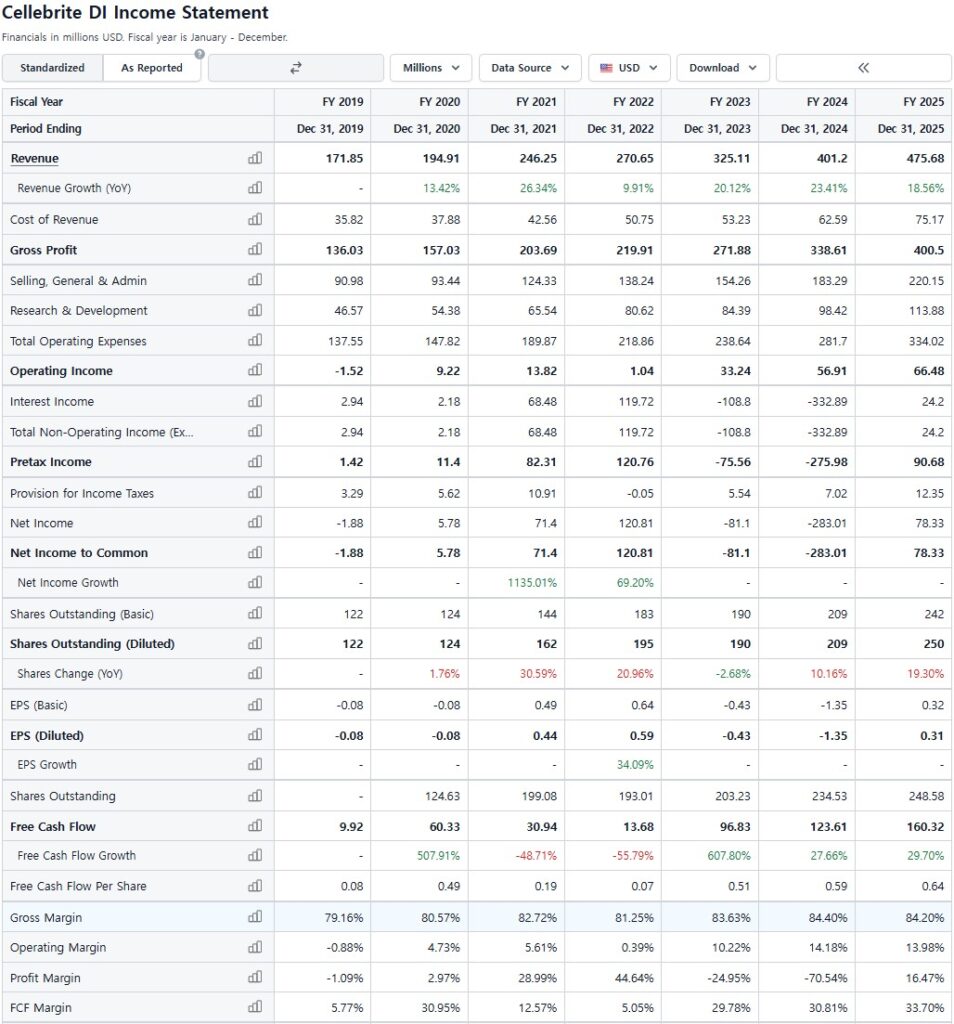

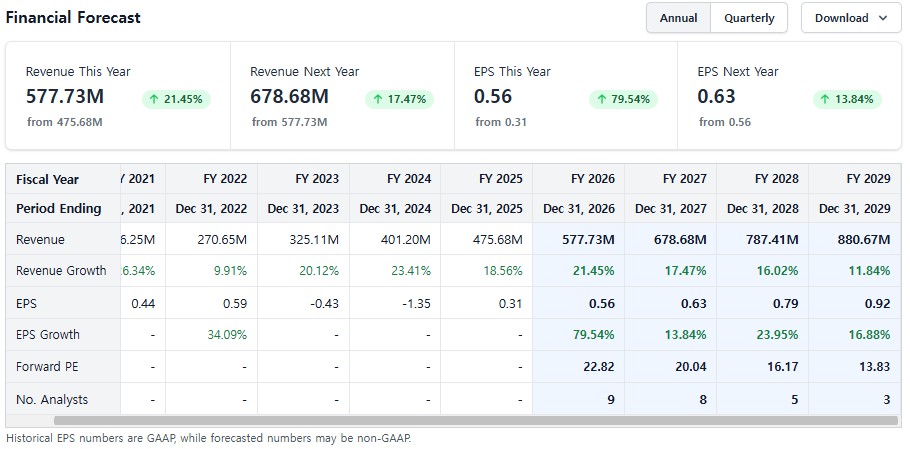

회사는 매년 20% 전후의 매출 성장을 보이고 있으며 26년 가이던스도 +18~20% 수준이다.

또한 영업 레버리지 효과로 매출총이익은 매출보다 빠르게 늘어나고 있다.

(GPM이 80% 전후의 높은 수준에서도 더 높아지고 있다)

매출의 90% 수준이 구독 매출이며, 지역별로는 미주가 50%대 EMEA 30%대, APAC 10%대로 잘 다변화되어 있다.

25년 공공부문이 총매출의 90% 이상을 차지했으나 신규 고객 기여도는 제한적이었다.

회사는 24년 “최근 몇 년간 신규 고객이 연간 ARR 성장의 약 2%포인트를 기여했다”고 밝혔고,

25년 “신규 고객이 ARR 성장에 기여한 비중이 2%포인트 미만”이라고 밝혔다.

회사 IR 자료에는 “기존 고객 확장이 유기적 ARR 성장의 대부분을 이끌었다”고 적시했다.

하지만 이것이 성장성이 제한적이라는 의미는 아니다.

이는 성장의 본질이 신규 고객보다 기존 고객의 업셀·크로스셀에 있었다는 뜻이다.

BM의 이해

BM을 세분화하면 크게 ‘다섯 단계’로 나눌 수 있다.

첫째는 접근·추출·해독이다.

회사는 Inseyets를 “올인원 모바일 포렌식 스위트”로 설명했고,

IR 자료에서는 ‘Android·iOS·피처폰 전반에 대한 접근·추출·디코딩을 담당하는 핵심 수집 레이어’로 제시했다.

둘째는 사람이 읽을 수 있는 증거화다.

회사는핸드폰에서 나온 수많은 문자, 사진, 기록 같은 데이터를 수사관이 바로 읽고 사건을 파악할 수 있도록 보기 쉽게 정리해주는 프로그램을 제공한다.

셋째는 멀티디바이스·멀티소스 분석이다.

Pathfinder와 Guardian Investigate는 여러 기기와 데이터 소스를 연결해 링크, 타임라인, 관계를 찾는 분석·케이스 운영 프로그램이다.

넷째는 보관·공유·협업이다.

Guardian은 디지털 증거 저장, 권한통제, 공유, 검토, 감사흐름을 제공하는 증거·워크플로 관리 SaaS다.

다섯째는 인접 사업 확장이다.

25.12월 Corellium사를 인수하여 스마트폰을 가상으로 분석하고 보안 취약점을 찾아내는 기술을 강화했다.

26.3월에는 드론 포렌식 기업 SCG Canada를 인수해 범죄 현장 기록과 이동 경로를 그대로 남기는 ‘날아다니는 CCTV’ 역할을 하면서 수사에서 중요한 증거 수단이 되고 있는 드론 데이터까지 수집·분석할 수 있도록 조사 범위를 확장했다.

매출이 발생하는 제품은 크게 세 가지이다.

Inseyets는 수사관 입장에서 “휴대폰과 각종 디지털 기기에서 증거를 꺼내고 읽을 수 있게 만드는 주력 포렌식 도구 묶음”이다.

회사는 22년 과거의 여러 디지털 포렌식 제품을 공통 코드베이스 기반의 통합 제품군인 Inseyets로 정리했다.

쉽게 말하면, Inseyets는 일반인의 스마트폰 백업 툴 사용과 달리 수사기관이 잠긴 기기·삭제 데이터·앱 구성요소를 포렌식 수사 절차 규정에 부합하게 다루기 위한 운영 환경을 만든다.

Pathfinder는 Inseyets에서 여러 기기와 대량 데이터를 분석해 단서와 관계를 찾는 엔진이다.

이 제품은 핵심 조사·분석 도구로 AI를 활용해 문자, 이미지, 비디오 검토를 돕는다.

Guardian은 추출된 디지털 증거를 저장·공유·검토·관리하는 클라우드/증거관리 도구다.

26.3월 정식 출시된 Guardian Investigate는 이 Guardian 위에 수사 협업·태스크 관리·타임라인·증거 질문응답·AI 에이전트 기능을 얹은 수사운영 프로그램이다.

BM이 제공하는 핵심 가치

CLBT가 프로그램을 통해 공공기관 및 기업에게 제공하는 핵심 가치는 합법성, 증거능력, 재현가능성을 전제로 한 ‘증거수집에 소요되는 시간 절약’이다.

수사기관은 단순히 빠르게 잘 정리된 요약문이 필요한 것이 아니라,

어떤 기기에서, 어떤 방식으로, 누가, 언제, 어떤 권한으로 데이터를 확보했고,

그 원본과 분석결과의 인과관계가 유지되는지를 요구했다.

(비합법적인 방법으로 얻은 증거는 증거 능력이 떨어지거나 상실한다)

美 국립표준기술연구소(NIST : National Institute of Standards and Technology)는 디지털 포렌식을 “정보의 무결성을 보존하고 엄격한 체인 오브 커스터디를 유지하면서 데이터를 식별·수집·검사·분석하는 행위”로 설명했다.

(체인 오브 커스터디 : 증거가 수집·보관·분석되는 전 주기에서 누가, 언제, 왜 다뤘는지를 추적하는 과정, 쉽게 설명하면 증거를 ‘수집, 보존, 분석한 경과와 주체에 대한 기록’으로, 이 기록이 부족하면 아무리 논리적이고 명확해도 증거 능력이 약해진다)

TAM의 정의

TAM은 “모바일 포렌식 소프트웨어”보다 넓고, “범용 보안 소프트웨어”보다는 좁다.

현재 CLBT가 진입 시장은 법집행기관·국가기관·대기업의 합법적 디지털 조사 시장이며,

앞으로 회사가 공표한 확장 시장은 클라우드 기반 증거관리, 멀티소스 조사·협업, 모바일 취약점 연구·앱보안, 드론 포렌식이다.

시장의 성장성

메가트렌드는 ‘디지털 기기, CCTV, 방법 드론의 확대’이다.

디지털 증거 비중 확대 → 수집·검토에 따른 수사기관 인력과 절차 부담 증가 →

수동 워크플로 한계 → 규제 SaaS와 AI 보조 분석 수요 확대 → CLBT 수요가 증가한다.

26년 회사의 63개국 실무자 대상 연례 설문조사 결과,

스마트폰이 수사에서 가장 중요한 디지털 증거라는 응답이 97%였고,

95%는 디지털 증거가 사건 해결을 돕지만, 94%는 그 복잡성이 사건 부담을 키운다고 답했고,

3분의 2는 검토 시간이 사건 진행의 최대 병목이라고 답했다.

클라우드 증거관리 수용도는 2024년 35%, 2025년 38%, 2026년 42%로 높아졌고,

65%는 AI가 수사를 가속화할 수 있다고 봤다.

연방부문은 중요한 성장 변수다.

25년 미국 연방 매출 비중이 약 16%였다.

24.3월 연방 클라우드용 FedRAMP 인증 절차에 착수했고,

25.2월 FedRAMP High Ready를 획득했으며,

25.7월에는 U.S. Department of Justice가 후원기관(sponsoring agency)이 됐다.

FedRAMP 설명에 따르면 연방기관 후원을 받아 ATO(Authorization to Operate, 쉽게 말해 보안 허가)를 취득해야 연방기관이 Guardian과 같은 클라우드 서비스를 정식 도입하기 쉬워진다.

(이러한 인증은 획득하기 까다롭고 시간이 걸리며, 후술하는 경제적 해자의 근거가 된다)

장기적으로 연방 매출은 정권과 상관없이 완전히 사라질 시장은 아니다.

다만 예산의 방향과 속도는 정권 영향이 있다.

26~27년 트럼프 행정부 예산안은 국경안보·이민집행·핵심 치안 기능을 중시했고,

Department of Homeland Security 예산안도 border security와 immigration enforcement를 우선순위로 뒀다.

이는 디지털 포렌식, 국경·방첩·대테러 수요와 방향이 대체로 맞았다.

반면 정치·예산 불확실성, 인력 구조조정, 계속되는 예산결의안은 실적 변동성을 키울 수 있다.

민주당 집권시 연방 수요 자체보다 AI 거버넌스·인권·감사통제 요구가 강화될 가능성이 높다.

Cellebrite는 단순히 빠른 범용 AI보다 연방 클라우드 보안인증 통과(FedRAMP와 같은 cloud compliance), 권한통제, 감사로그, 원본 증거 추적, human-in-the-loop(AI가 최종결정을 내리지 않고 사람이 중간에 확인/승인하는 구조) 설계로 유리하다.

(바이든 행정부는 AI를 공공부문에 쓰되, 권리, 안전에 영향을 주는 AI에 강한 관리체계 요구,

현재 美 법무부도 AI를 쓰되 법치, 국가안보, 시민권 보호라는 프레임 안에서 사용)

성장 기대치는 높다.

TAM이 아직 설치 기반 확대 단계에 있고,

신규 고객보다 기존 고객 업셀이 성장의 대부분을 차지해 예측 가능성이 높으며,

연방 클라우드·Guardian·Investigate·Genesis·Corellium·드론 포렌식이 같은 워크플로 안에 있기 때문이다.

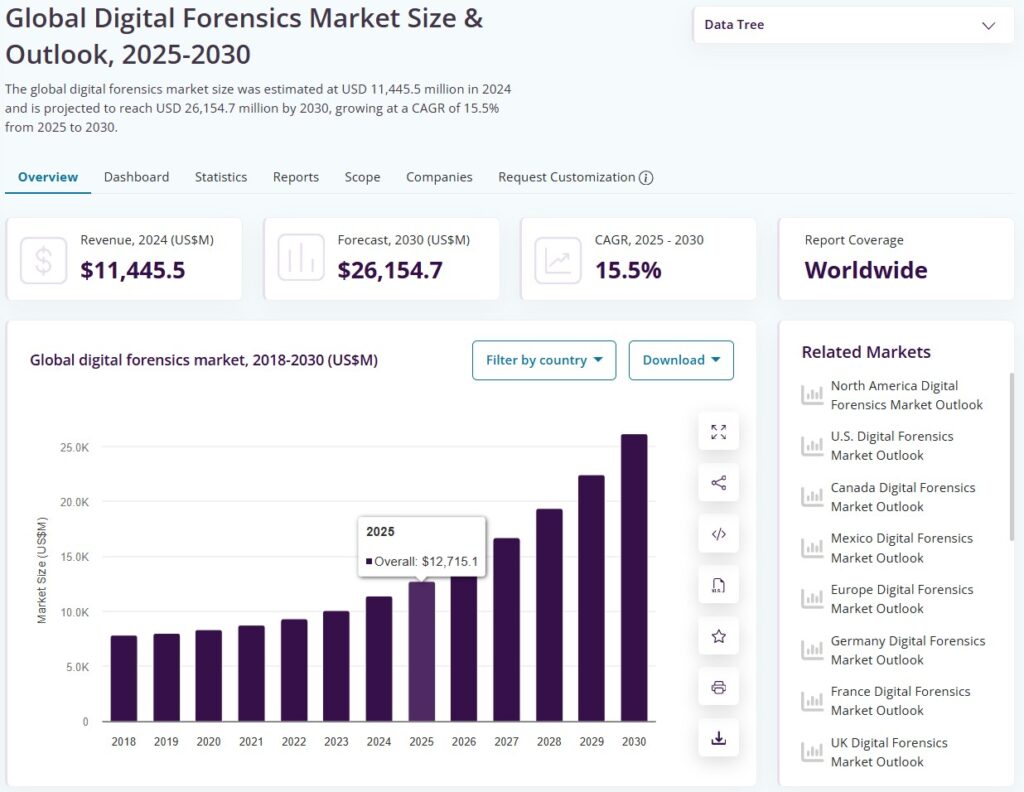

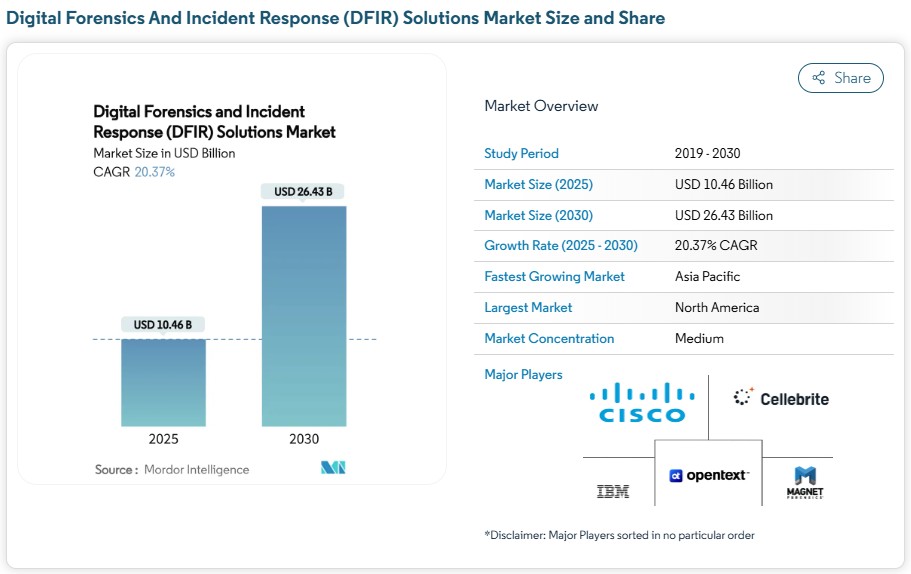

디지털 포렌식 전체 시장에 대해 Grand View Research, Markets and Markets가 10%대 CAGR을 예상했다.

디지털 증거관리 시장은 Mordor Intelligence, Grand View Research 등이 10~20% 수준의 성장률을 추정하고 있다.

시장이 오류를 범하고 있는 지점은 회사를 좁은 모바일 포렌식 공급업체로만 보는 시각이다.

실제로는 조사 워크플로 전체 지출을 포함하는 방향으로 BM을 확장해나가고 있다.

경제적 해자

경쟁현황

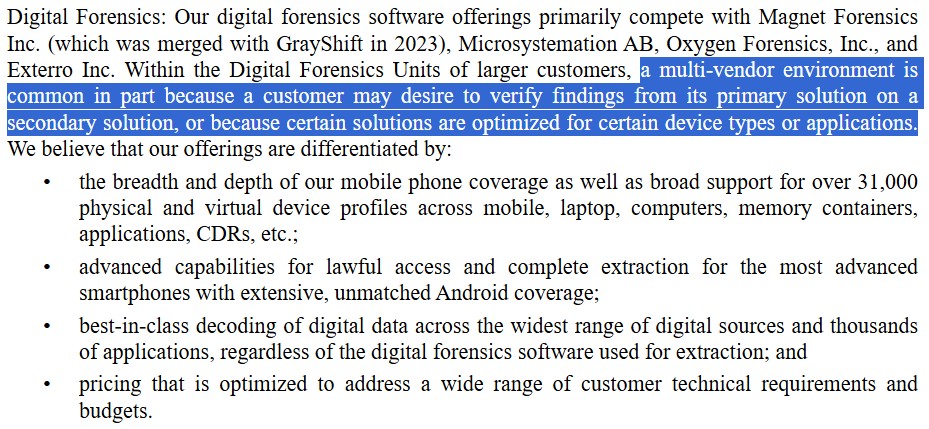

모바일 접근·추출 분야에서는 Magnet Forensics의 Graykey/Axiom, MSAB의 XRY/XAMN, Oxygen Forensics의 Detective가 직접 대체재다.

증거 보관·공유 측면에서는 Axon Enterprise의 Evidence 계열이 경쟁한다.

분석 레이어에서 Palantir Technologies 같은 범용 분석 플랫폼이 유사한 서비스를 제공한다.

하지만 대부분은 Cellebrite가 강한 영역 전체를 동시에 커버하지 못하거나,

반대로 더 넓은 플랫폼이지만 모바일 포렌식의 가장 어려운 병목인 접근·추출·증거화가 약하다.

즉, 대체재는 많지만, 동일한 품질로 전 과정을 대체하는 완전 대체재는 제한적이다.

다만, 경쟁사 Magnet Forensics는 5,000개 이상 고객을 90개국 이상에 보유하고 있으며,

MSAB는 100개국 이상 법집행기관을 고객으로 두고 자사 솔루션을 사실상 표준(de facto standard)이라 표현했다.

따라서 Cellebrite도 사실상 표준에 가깝지만 독점은 아니다.

대형 고객에서 멀티벤더가 흔한 이유는 기술과 법적 리스크가 동시에 존재하기 때문이다.

스마트폰 제조사가 보안을 계속 패치하므로 어떤 한 벤더도 모든 시점, 모든 기기, 모든 OS에서 항상 최상위 접근 성능을 유지할 수 없다.

그래서 기관들은 접근 성능 헤지, 증거 검증, 조달 리스크 분산을 위해 복수 도구를 쓰고, 경쟁사들도 상호운용성을 높였다.

Magnet은 자사 Axiom이 Graykey 추출물을 심층 분석하도록 설계됐다고 설명했고,

MSAB의 고급 인증 과정은 자사 생태계 바깥의 도구와 수작업 검증도 함께 요구했다.

이는 시장이 이미 “단일 툴”보다 best-of-breed 조합을 사용해왔다는 의미다.

해자의 근거

해자의 근거는 전환비용, 무형자산, 절차우위, 약한 네트워크 효과가 결합된 구조다.

회사는 20개 미국 대도시 경찰, 50개 미국 주, 27개국 EU 국가경찰, 15개 미국 내각급 행정부처, 100개 이상의 북미 연방 계정을 고객 사례로 제시한다.

또 25년 말 기준 기존 고객의 55%가 여러 개 도구를 따로 쓰던 방식에서 벗어나, 추출·분석·보고까지 한 번에 되는 통합 소프트웨어(Inseyets)로 업그레이드했으며,

Guardian과 Pathfinder는 여전히 설치기반 대비 침투율이 낮아 업셀 여지가 크다.

Magnet과 MSAB도 수개월에 걸친 인증 트랙, 연례 교육, 온디맨드 훈련을 운영하는 등 교육과 SOP를 진행한다.

그러나 Cellebrite는 가장 폭넓은 대형 공공기관 워크플로 안에 이미 들어가 있다.

따라서 신규 벤더가 동급의 기능을 내더라도, 교육 재실시·법정 검증 선례 축적·보안심사·조달 등록까지 재구축해야 하는 시간이 길다.

즉, 기술+절차+교육+인증+조달+증거방어가 통합된 ‘시스템’이 폭넓게 깔려,

전환비용과 신뢰성에 근거한 무형자산, 수사 절차와의 결합, 다수의 프로그램 사이에 발생하는 네트워크 효과가 해자의 강력한 근거가 된다.

FedRAMP 인증에 드는 시간을 통해 진입장벽의 크기를 가늠할 수 있다.

Cellebrite는 24.3월 FedRAMP 절차 착수를 발표했고, 25.2월 High Ready, 25.7월 DOJ sponsorship을 거쳐, 26.4월 현재 In Process다.

즉 착수 후 2년이 지나도 아직 최종 Authorization은 아니다.

Axon은 Axon Evidence가 2019년에 연방 FedRAMP JAB authorization을 발표했고,

현재 Marketplace의 US Axon FedCloud-High는 22.11.22일 Authorized로 표시된다.

Magnet Forensics는 25.2월에야 FedRAMP authorization 절차 착수를 발표했다.

따라서 Cellebrite가 늦은 것은 아니지만, 인증 장벽이 상당히 높다는 것은 분명하다.

AI의 대체가능성

대체 가능한 영역

채팅 요약, 이미지 분류, 번역, 관계 탐색 보조, 보고서 초안 작성, 멀티소스 질의응답 같은 후단 소프트웨어 기능은 이미 대체가 진행 중이다.

회사도 2025년부터 Guardian에 생성형 AI 기능을 넣었고, 2026년 3월에는 Guardian Investigate를 정식 출시했으며, Genesis는 얼리액세스로 공개했다.

미국 정부와 사법 영역도 AI 활용을 확대하는 중이다.

다만 법무부와 사법부는 동시에 신뢰성·규칙 정비를 강화하고 있고,

최근 법원은 ChatGPT 기반 경찰 보고서의 정확성 문제를 지적하기도 했다.

한편 회사의 자체 설문에서는 AI가 수사를 가속할 수 있다고 본 비중이 65%였지만,

3분의 1은 정책이 AI 사용을 막고 있다고 답했다.

대체 불가능한 영역 : 시장의 오해, CLBT에 투자해야 하는 이유

반대로 AI가 당분간 대체하기 어려운 고유영역은 네 가지다.

첫째, 잠긴 기기에서 합법적으로 접근권을 확보하는 일이다.

이 영역은 취약점 연구, OS별 대응, 하드웨어·펌웨어 이해, 법적 제약이 필요하며,

해제시도에 대한 취약성을 OEM이 지속 보완하기 때문에 해제를 자동화하는 것은 불가능하다.

둘째, 원본 증거와 분석 결과를 지속적으로 연결하는 법적 증거능력이다.

법정에서 필요한 것은 “어느 메시지, 어느 사진, 어느 통화기록, 어느 위치기록 때문에 그런 판단을 했는지”이며, 법정에서는 ‘판단을 위한 답’보다 ‘근거’가 중요하다.

이러한 맥락에서 “원본 증거에 발을 딛고 있는 분석(grounded analysis)”과, “그 판단이 어떤 증거 경로를 거쳐 나왔는지 나중에 다시 따라갈 수 있는 상태(traceability)”가 중요하다.

따라서 수사에서 AI는 초안은 쓸 수 있어도 최종 증언은 쓸 수 없고 인간 검증이 빠질 수 없다.

그래서 Axon 같은 인접 강자도 존재하지만, 순수 보안기업이 CLBT를 바로 대체하기는 어렵다.

셋째, 권한통제·감사로그·보존정책이 내장된 공유·보관 인프라다.

BM 설명에서 언급한대로 Chain of Custody를 유지해야 법정에서 증거능력이 유지되기 때문에 증거 확보, 분석 등에 규제 준수가 필수적이다.

온디바이스 AI는 프라이버시 일부를 완화할 수 있지만, 사건을 분석하려면 여러 기기, 여러 데이터가 연결돼야 해서 결국 서버에서 처리하는 부분이 필요하다.

그리고 결과가 ‘어디서 나온 건지’, ‘누가 만들었는지’가 명확해야 법정에서 증거로 인정되는데, 이는 단순히 AI가 돌아가는 위치만으로 해결되는 문제가 아니다.

넷째, 연방 조달·보안인증·교육·표준운영절차다.

표준으로서 지위를 유지하고, 활용을 위한 기관별 교육을 진행하는 것은 AI로 효율화하더라도 완전 자동화는 불가능하다.

회사는 AI가 대체할 수 없는 영역을 만들기 위해 세 가지를 하고 있다.

첫째, AI를 범용 비서가 아니라 증거 원본에 grounded된 조사용 에이전트로 패키징하고 있다.

Guardian Investigate와 Genesis는 질문응답, 링크 규명, 타임라인, 케이스 내러티브를 하되, 감독과 Chain of Custody를 유지하는 방향으로 설계됐다.

즉, 인터넷이나 다양한 데이터를 참고해서 답을 만드는 빠르고 똑똑한 일반적인 AI는 답이 어디서 나왔는지 정확히 추적하기 어렵다.

반면 CLBT는 AI가 ‘이미 확보된 증거 데이터’만 가지고 분석하도록 제한하고,

누가 어떤 데이터를 봤고 어떻게 결론이 나왔는지를 모두 기록한다.

이렇게 하면 속도뿐 아니라 ‘신뢰성’과 ‘책임성’까지 확보할 수 있게 된다.

둘째, Corellium을 통해 모바일 취약점 연구와 기기 접근 능력을 강화했다.

범죄 수사에서는 대부분 데이터가 잠겨 있거나 보호돼 있다.

AI는 데이터를 받아서 분석하는 건 잘하지만,

잠겨 있는 상태에서 데이터를 꺼내는 건 전혀 다른 기술이다.

Corellium은 이 ‘접근’ 문제를 해결하는 기술이고 이게 해결되지 않으면 AI도 쓸 수 없다.

이 영역은 단순 소프트웨어가 아니라 운영체제 구조 이해, 보안구조 분석, 취약점 발견 등 연구 + 해킹 방어 + 시스템 이해가 통합적으로 필요한 영역으로, LLM 같은 AI로 대체가 곤란하다.

셋째, FedRAMP·ATO, Guardian, 고객 교육, 윤리 프레임워크를 엮어 범용 AI와 구분되는 규제형 조사 플랫폼을 구축하고 있었다.

즉 민간에서는 아무 AI나 쓸 수 있지만, 경찰이나 정부는 아무 AI나 쓸 수 없다.

그래서 CLBT는 사전에 승인받은 방식으로만 AI가 작동하도록 만든 시스템을 만들었다.

해자의 깊이와 넓이

스마트폰 제조사의 보안 기술이 지속 업데이트되기 때문에 기술적 해자는 영구적이지 않지만,

설치기반, 교육, 조달, 증거법, 클라우드 인증, 업무흐름 내재화가 중첩되어 유지 가능성이 높다.

따라서 점유율은 전체 시장에서 확대 또는 유지 가능성이 높다.

세부 영역에서는 경쟁이 계속될 것이고, 멀티벤더 환경도 당분간 유지될 것으로 판단된다.

협상력

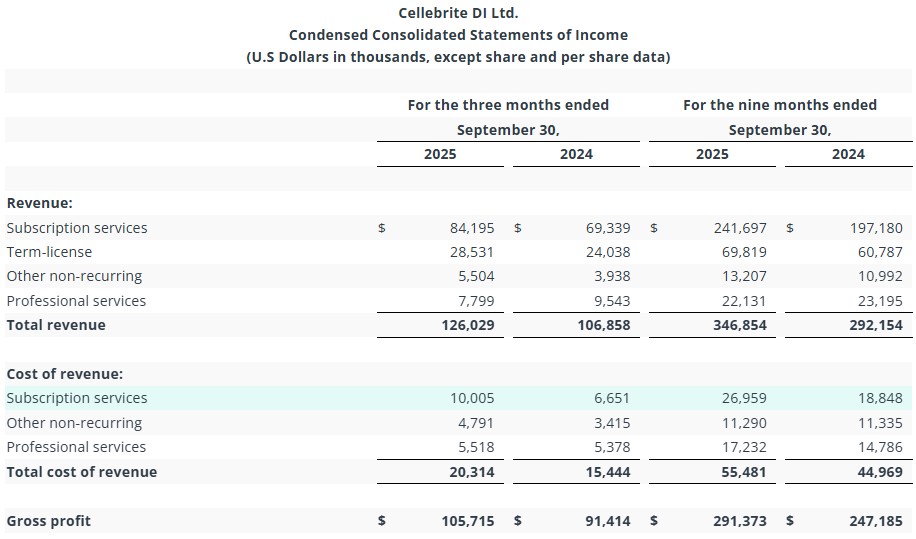

매출총이익률은 19년 79.16%에서 25년 84.20%로 매우 높은 수준에서도 추세적으로 증가하고 있다.

가격결정력(P)

회사 IR 자료는 고객이 돈을 내는 이유를 “time-to-data, time-to-insights, time-to-collaboration, time-to-evidence, time-to-justice”라고 정리한다.

중요한 것은 “시간”이 아니라 사건당 유효시간이다.

AI가 더 빠를 수는 있어도, 접근권이 없으면 아무것도 요약할 수 없고, 증거 연결이 끊기면 빨리 만든 보고서도 법적 가치가 떨어진다.

두드러진 병목이 검토 시간인 상황에서, 접근·해독·분석·공유를 하나의 통합 체계 안에서 줄여주는 쪽이 효용이 크다.

따라서 가격보다 품질·기기 커버리지·신뢰성·보안·조직적합성이 더 중요한 구매기준이며,

작은 기관일수록 예산에 민감하지만, 큰 기관에서는 품질 우선성이 강하다.

이러한 구조하에서 가격을 순조롭게 인상할 수 있었다.

점유율 확장(Q)

회사는 Inseyets 전환을 통해 가격·패키지 업그레이드를 진행 중이었고,

2025년 설치기반 전환율이 55%에 도달했다.

25.4Q IR은 Inseyets/Guardian/Pathfinder를 함께 도입한 미국 대도시 경찰의 ARR이 12배 증가했다는 점유율 확보 사례를 소개했고,

경쟁사 프로그램을 제거하면서 업그레이드한 EMEA 기관의 ARR은 155% 늘었다.

24~25년 ARR 성장의 대부분이 기존 고객 확장에 의해 발생했고,

신규 로고 기여는 약 2%포인트 내외에 머물렀다.

이는 고객당 지출 점유율 상승이 매우 강했다는 뜻이었다.

주요국가별 수사 기관은 정해져 있고 그렇기 때문에 국가가 새로 세워지지 않는 한 신규 고객 증가가 별로 없다.

하지만 기관별 수사 프로세스 도입은 초기 수준으로 침투율이 낮기 때문에 향후 고객당 지출액 증가를 통해 매출이 주로 성장할 것으로 예상되며,

따라서 이미 대부분 국가 수사기관에서 레퍼런스를 확보하고 검증과 인증을 마치거나 막바지인 CLBT 프로그램은 강한 해자를 보유한다.

또한 풀스택을 확보한 CLBT 프로그램은 완결성과 편의성, 신속성 측면에서 경쟁사 프로그램을 제거하고 CLBT로 전환할 유인을 제공한다.

비용 효율화(C)

CLBT의 효율화는 원재료·외주업체에 대한 협상력으로 비용을 깎는 제조업식 CR이 아니라,

① 소프트웨어/구독 매출 비중 확대,

② 기존 고객 업셀에 따른 영업 레버리지(매출에 따른 비용 증가 최소화)

③ AI를 내부 생산성 도구로 활용,

을 통해 규모 확대에도 FCF 마진을 30%+ 유지하는 전략이었다.

25.1Q 회사는 ARR 23% 성장과 매출 증가를 “prudent spending”과 결합해 adjusted EBITDA가 전년 대비 34% 증가했다고 설명했다.

이는 성장 투자 속에서도 지출을 적정수준으로 통제해 이익률을 올렸다는 의미다.

Cellebrite의 원가 구조에서 가장 중요한 점은 구독 매출의 원가율이 낮다는 점이다.

25.3Q 누적 구독 서비스 원가는 $26.96M이었고 같은 기간 구독 매출은 subscription services $241.70M + term-license $69.82M이다.

즉 구독형 소프트웨어 매출이 늘수록 매출원가가 감소하여 이익률을 방어하기 쉬운 구조다.

(다만 클라우드 전환에 대해서는 단기 호스팅 비용이 증가하나 제품이 구독형으로 확장되면서 고객당 매출과 반복매출이 커지기 때문에 전체 GPM은 80%대 중반을 유지할 수 있다고 언급)

성장의 대부분이 기존 고객 확장에서 나온다는 점이었다.

기존 고객에게 Inseyets, Guardian, Pathfinder, Unlock 등을 붙이는 구조는 완전히 새로운 고객을 설득하는 것보다 판매비·영업 효율이 높다.

25.3Q 회사는 “greater scale and expand our wallet share with existing customers”를 통해 저 30%대 FCF 마진을 만들겠다고 언급했다.

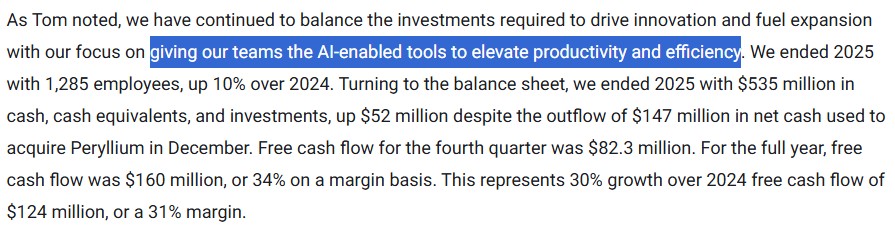

25.4Q 컨콜에서 회사는 혁신과 확장 투자를 이어가면서도 “AI-enabled tools”로 팀 생산성과 효율성을 높이는 데 집중하고 있다고 말했다.

즉 AI는 고객 제품 기능뿐 아니라 내부 인력 생산성 개선 수단으로도 쓰고 있었다.

자본배치

전반적으로 양호하나 SBC(주식상여) 증가는 모니터링이 필요하다.

주주가치 희석

IR은 26년 가중평균주식수가 약 2% 늘어날 것이라고 안내했다.

SBC 비용은 2023년 1,900만달러, 2024년 3,058만달러, 2025년 4,489만달러로 증가했다.

일반인 관점에서 SBC는 “현금 대신 주식으로 급여 일부를 지급하는 것”이었고,

단기적으로 현금이 덜 나가지만, 장기적으로 주주 지분이 희석되는 비용이다.

자본조달

자본조달은 순현금 구조를 유지하면서 성장투자와 M&A를 병행했고,

대규모 차입 의존이 크지 않았지만 SBC가 빨리 늘고 있다는 점은 모니터링이 필요하다.

회사가 제시한 2026년 희석 가이던스는 약 2%로 통제 가능한 수준이었지만,

outstanding awards와 추가 발행 여력은 꽤 컸다.

따라서 SBC 증가율이 매출 증가율을 계속 웃도는지를 분기마다 확인해야 한다.

M&A

Corellium 인수는 ARM 가상화, 모바일 취약점 연구, 앱 보안, 국방·정보 분야 확장을 목적으로 했고, 회사는 이 자산이 기존 디지털 조사 포트폴리오를 보완하며 TAM을 확장한다.

드론 포렌식 SCG Canada 인수도 드론 데이터를 “휴대폰 다음으로 중요한 디지털 증거원”으로 보고 접근·추출·시각화 역량을 붙이는 거래로 제시됐다.

둘 다 기존 워크플로와 바로 연결되는 전략적 인접 확장이다.

Corellium은 Cellebrite가 이미 5년간 내부적으로 써 온 기술이었고,

SCG는 회사가 이미 “추출-해독-시각화”라는 동일 문법으로 설명할 수 있는 자산이었다.

즉, 비핵심 다각화가 아니라 핵심 파이프라인과 시너지가 명확한 사업 확장으로 좋은 M&A의 조건에 가깝다.

다만 아직 인수 성과의 재무적 검증 기간이 짧아, 2026~2027년에 실제로 ARR 가속이 나타나는지 모니터링은 필요하다.

R&D

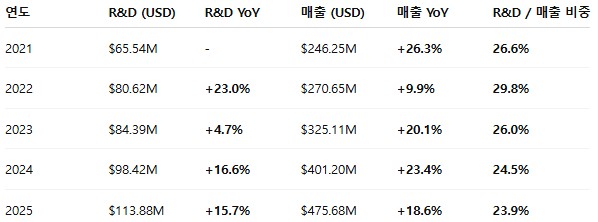

매출 대비 R&D 비중은 대체로 24~30% 범위에서 움직였고,

같은 기간 GPM 80%대 중반, FCF 마진 30% 안팎이 유지됐다.

교육·SOP 설치 비용은 별도 항목으로 분리 공시되지 않지만, 전문서비스 매출에는 공인 교육, 고급 서비스, 구현, 온프레미스 고객성공 지원이 포함됐다.

전문서비스 매출은 2023년 3,114만달러, 2024년 3,088만달러, 2025년 3,089만달러로 큰 폭의 성장은 없었다.

즉, 교육은 중요하지만 핵심 이익원이라기보다 설치기반 방어와 확장 지원도구에 가까웠다.

밸류에이션

26.4.24일 주가는 12.7달러, 시가총액은 약 $3.17B이다.

25년말 현금·투자자산은 $535M로 EV는 $2.635B고,

26년 매출 가이던스 중간값은 약 $577.7M이다.

주식보상비용(SBC)을 뺀 26년 non-GAAP EPS는 0.56으로 fPER 23 수준이다.

컨센서스는 시장의 성장성에도 불구하고 매출과 EPS 성장률이 급격히 감소한다고 가정하고 있는데(시장 조사업체들은 전체 포렌식 시장의 성장성을 30년까지 10% 중반대로 보고 있다),

그럼에도 불구하고 PER은 20 전후로 상당히 현실적이다.

공공분야의 매출 안정성과 산업 전반의 성장성을 고려하면 과도한 할인이라 생각된다.

공공안전 플랫폼으로 평가받는 Axon(Non-GAAP fPER 50.43)이나 초고성장 범용 분석 플랫폼으로 평가받는 Palantir(Non-GAAP fPER 107.06)와 비교한다면 저평가가 심하다.

결론

시장은 AI 시대에 수사의 후단에 해당되는 분석 기능이 흔들릴 것을 두려워하고 있다.

하지만 왜 이 기업이 성장하는가에 대한 답은 분명하다.

디지털 증거가 폭증하고 있고, 수사기관은 사람을 더 늘리기보다 워크플로를 디지털화해야 하며, 기존 고객 안에서 업셀이 반복적으로 일어나고 있기 때문이다.

CLBT의 핵심 BM은 수사 후단의 요약툴이 아니라 전단의 증거 접근권 확보와 전과정 증거 방어가능성을 갖춘 규제형 플랫폼이다.

따라서 CLBT는 전단의 접근권을 통해 AI의 모방 시도를 효과적으로 방어하면서 포렌식, 수사 시장에서 시장지배력을 높여가는 니치마켓의 선도기업이다.

다만 LTO 커버 기업으로 편입을 위해서는

1) 연방 승인 절차 진척,

2) Guardian Investigate 등 신규 출시 프로그램 매출 본격화

3) 매출 성장 속도·가이던스 유지,

4) SBC 통제,

5) Corellium·SGC Canada의 실제 매출기여

등에 대한 꾸준한 모니터링이 필요하다고 생각되었다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.