한국의 로봇 주식들, 테슬라, 현대차를 가치투자 관점에서 이해하는 것은 상당히 어렵다.

엔젤로보틱스, 피앤에스로보틱스, 클로봇 등 로봇 기업들이 상장시 증권신고서에 기재했던 매출 추정치를 크게 하회하는 실적을 발표하고 있다.

레인보우 로보틱스, 로보로보, 에스피지 등 기업도 마찬가지다.

당시에 비해 회사의 사업 여건은 크게 나아진 것이 없어 보이지만,

삼성전자, SK하이닉스이 실적 급등으로 절대 주가가 급등하여 시장이 바라보는 전반적인 명목 주가의 레벨이 올라갔다는 것이 중요한 차이다.

그리고 새로 시장에 진입한 투자자가 많다.

하락장을 경험하지 못한 사람들이 시장 전체의 위험선호 성향을 왜곡시킨다.

하지만 상승은 영원히 이어질 수 없고, 투자자들이 처음 경험하는 급락은 더 강한 패닉과 하방으로의 강한 변동성을 촉발하게 된다.

KOSPI 기준 2008년 금융위기 사이드카가 총 26회 발동되었다.

그리고 2026년은 아직 6개월도 안 지났는데 24회 발동되었다.

08년은 1,863에서 시작해서 최저점 892를 찍고 1,157로 마감했던 한 해다.

세계적으로는 서브프라임 모기지 사태가 일어났고, 금융 시스템 자체가 붕괴되었다.

우리가 사는 2026년이 이런 위기상황을 크게 상회하는 변동성을 정당화할 수 있는가?

나는 아니라고 생각한다.

피터 린치님께서 말씀하신대로 과도하게 주목받고 관심받는 주식은 고평가되기 마련이다.

이러한 관점에서 현재 실적과 미래 실적 기대치는 부족한데 오로지 관심만으로 주가가 오버슈팅해 있는 로봇주들을 합리적으로 평가해보고,

혹시나 놓치고 있는 투자 기회가 있다면 발견해보기 위해 공부해볼 생각이다.

범용 물리 지능, 노동을 대체할 수 있을까?

인간 노동을 완전히 자동화한다는 시나리오는 언제 들어도 가슴뛰는 거대한 내러티브다.

(노동소득에 전적으로 의존하는 사람에게는 저주, 자본으로 돈을 버는 사람에게는 축복이다)

그리고 언젠가는 그 내러티브가 완성될 것이다.

그 내러티브를 완성하기 위해 거쳐야 할 핵심 마일스톤들을 GPT를 활용하여 정리해봤다.

| 마일스톤 | 의미 | 모델(Project)·시점 | 평가 |

|---|---|---|---|

| 다중 작업 학습 | 로봇이 하나의 작업이 아니라 수백 개 작업을 한 모델로 수행, 대규모 로봇 경험을 학습하는 모델 | RT-1, 2022 | 달성. 예상보다 빠르게 출발 |

| VLA(Vision-Language-Action) 모델 전환 | 로봇이 단순히 좌표대로 움직이는 게 아니라 보고, 말을 이해하고, 행동까지 생성, LLM 발전이 로봇으로 전이 | RT-2, 2023 | 달성. 큰 전환점 |

| 교차 로봇 학습 | 한 로봇이 배운 경험을 다른 로봇에 재사용(Scalability 확보) | Open X-Embodiment / RT-X, 2023~2024 | 달성. 데이터 표준화 시작 |

| 오픈소스 범용 로봇 모델 | 폐쇄형 대형모델이 아니어도 범용 조작 모델 구현 | OpenVLA, 2024 | 달성. 진입장벽 일부 하락 |

| 적은 데이터로 미세조정 | 현장별로 수십~수백 개 시연만으로 적응 | 2024~2025 | 달성 초기 |

| 온디바이스 실행 | 클라우드 없이 로봇 몸 안에서 빠르게 판단 | Gemini Robotics On-Device, 2025 | 달성 초기 |

| 휴머노이드 상반신·손 제어 | 사람처럼 손·팔·몸통·머리를 함께 써서 물건 조작 | Helix, GR00T N1, 2025 | 시연 단계에서 빠르게 진전 |

| 새 환경 장기 작업 | 처음 보는 집·공간에서 정리·청소 같은 긴 작업 수행 | π0.5, 2025 | 연구 시연. 상용화는 아직 |

| 산업 현장 파일럿 | 물류·공장 내 반복 작업을 실제 고객 환경에서 수행 | 2024~2028 | 진행 중 |

| 대량생산·TCO 검증 | 로봇 가격, 유지보수, 가동률이 사람 대체를 정당화 | 2026~2030 목표 | 미검증 |

| 복잡 조립·범용 산업 노동 | 한 공장에서 수십~수백 작업을 바꿔가며 수행 | 2028~2030 목표 | 아직 미달성 |

| 가정용 범용 휴머노이드 | 일반 가정에서 사람처럼 다양한 일을 안정 수행 | 2026 초기 제품, 실질 범용성은 2030년대 이후 | 제품화는 빨라짐, 자율성은 느림 |

그리고 현재까지의 로드맵 달성 상황을 정리해보면 다음과 같다.

| 연도/기업 | 이정표 | 공개 지표와 의미 |

|---|---|---|

| 2022/Google | RT-1 | 13대 로봇, 17개월, 13만 데모, 700+ 작업 데이터로 학습한 35M 모델이 훈련 작업 성공률 97%, 신규 작업·방해물·배경 일반화에서 차선 베이스라인 대비 25%·36%·18% 개선을 보였다. 대규모 실세계 데이터의 힘을 보여준 출발점이다. |

| 2023/Google DeepMind | RT-2 | 6,000회 평가에서 웹 사전학습을 로봇 제어로 옮겨와 신규 물체 일반화와 단순 의미추론을 보였다. VLA 패러다임이 본격화된 시점이다. |

| 2023~2024/Google DeepMind+연구소, 기업 협업 프로젝트 | Open X-Embodiment / RT-X | 21개 기관, 22개 로봇, 527개 스킬, 16만여 작업 시연을 표준화했다. 핵심 메시지는 “로봇마다 따로 배우는 시대”에서 “교차 체형 데이터 재사용” 시대로 넘어가기 시작했다는 점이다. |

| 2024/Stanford, UC Berkeley, Toyota Research Institute, Google DeepMind, Physical Intelligence, MIT 연구진 | OpenVLA | 97만 실세계 데모, 7B 파라미터, 29개 작업·다중 로봇에서 RT-2-X(55B)를 절대 성공률 16.5%p 앞섰고, Diffusion Policy 대비 20.4%p 우위도 제시했다. 오픈 모델이 폐쇄 대형모델을 이길 수 있음을 보여줬다. |

| 2025/Figure | Helix | Figure는 약 500시간 텔레오퍼레이션 데이터로, 7~9Hz의 고차 추론 + 200Hz 연속 제어를 결합한 상반신 휴머노이드 VLA를 공개했다. 적은 데이터로도 일정 수준의 신규 물체 일반화를 낼 수 있음을 시사한다. |

| 2025/NVIDIA | GR00T N1 | NVIDIA는 실세계 로봇 궤적·인간 비디오·합성데이터를 결합한 개방형 휴머노이드 FM을 공개했고, 다중 체형 시뮬레이션 벤치마크에서 SOTA 모방학습 베이스라인을 앞섰다고 밝혔다. |

| 2025/Physical Intelligence | π0.5 | Physical Intelligence는 완전히 새로운 집에서도 주방·침실 정리 같은 장기 작업이 가능하다고 보고했다. “실험실 밖 일반화”의 상징적 신호다. |

| 2025/Google DeepMind 내부 모델 | Gemini Robotics On-Device | Google DeepMind는 하나의 로봇(Aloha) 위주로 학습한 모델을 Apollo·Franka FR3로 옮기고, 50~100개 시연으로 새로운 상황 적응이 가능하다고 밝혔다. |

| 2024~2025/Stanford 계열 연구진 | Re-Mix, ReBot, OFT | 데이터 가중치 최적화가 평균 38% 성능 차이를 만들고, synthetic augmentation이 OpenVLA 실세계 성능을 **20%**까지 높이며, OFT 미세조정은 LIBERO 평균 성공률을 **76.5%→97.1%**로 끌어올리고 추론속도를 26배 높였다. 즉, 지금 단계의 병목은 “모델만 더 키우는 것”이 아니라 데이터와 적응 전략이다. |

이를 좀 더 쉬운 언어로 정리해보면 다음과 같다.

2022년 RT-1: “로봇도 많이 보여주면 배운다”

의미: 로봇이 LLM처럼 데이터 스케일의 효과를 받기 시작했다.

RT-1은 로봇들이 17개월 동안 13만 개 이상의 경험을 쌓고, 700개 넘는 작업을 학습한 사례다.

예전에는 로봇에게 “컵 집기” 하나를 사람 엔지니어가 일일이 프로그래밍해야 했다.

RT-1은 “많은 작업 경험을 넣으면 로봇이 패턴을 배운다”는 방향을 보여줬다.

훈련 작업 성공률 97%, 보지 못한 작업과 배경 변화에 대한 일반화 개선도 제시됐다.

2023년 RT-2: “인터넷 지식을 로봇 행동으로 연결한다”

의미: 로봇이 “좌표 기계”에서 “말을 이해하고 행동하는 기계”로 넘어가기 시작했다.

RT-2는 웹에서 배운 시각·언어 지식을 로봇 제어에 연결했다.

예를 들어 “가장 작은 물체를 집어라”, “피곤한 사람에게 어울리는 음료를 가져와라”처럼 단순 좌표 명령이 아니라 의미를 이해해야 하는 작업을 시도했다.

RT-2 논문은 6,000회 평가에서 신규 물체 일반화와 간단한 의미 추론을 보였다고 설명한다.

2023~2024년 Open X-Embodiment / RT-X: “로봇끼리 경험을 공유한다”

의미: “로봇마다 따로 학습”에서 “여러 로봇의 경험을 모아 기초 모델을 만든다”로 이동했다.

이전에는 A로봇이 배운 것은 A로봇만 썼고, B로봇은 다시 따로 배워야 했다.

Open X-Embodiment는 21개 기관, 22개 로봇, 527개 스킬, 16만여 작업 시연을 표준화해 서로 다른 로봇의 데이터를 함께 쓰려는 시도다.

2024년 OpenVLA: “오픈소스 로봇 두뇌도 강해진다”

의미: 로봇 AI가 일부 빅테크의 폐쇄 모델만으로 움직이는 게 아니라, 오픈 모델 생태계로 확산될 가능성이 생겼다.

OpenVLA는 시각, 언어, 행동을 연결하는 오픈소스 VLA 모델이다.

논문은 7B 모델이 29개 작업·다중 로봇 평가에서 55B RT-2-X를 절대 성공률 16.5%포인트 앞섰고, Diffusion Policy보다 20.4%포인트 우위였다고 제시했다.

2025년 Helix: “휴머노이드 상반신을 말로 움직인다”

의미: 휴머노이드가 단순 보행 시연에서 벗어나, 손을 쓰는 실제 작업으로 이동하고 있다.

Figure의 Helix는 “물건을 집어라”, “서랍에 넣어라” 같은 자연어 명령을 받아 휴머노이드의 손가락, 팔, 몸통, 머리까지 제어하려는 모델이다.

Figure는 Helix가 온보드 저전력 GPU에서 돌아가고, 500시간 데이터로 200Hz 상반신 제어와 수천 개 신규 물체 집기를 보였다고 주장했다.

2025년 GR00T N1: “엔비디아가 로봇용 기본 운영체제·두뇌를 깐다”

의미: 로봇 회사들이 처음부터 모든 AI를 직접 만들지 않고, NVIDIA의 모델·시뮬레이션·칩을 기반으로 개발할 수 있다. 자동차에서 표준 플랫폼이 생긴 것과 비슷하다.

NVIDIA의 GR00T N1은 휴머노이드용 오픈 파운데이션 모델이다.

실세계 로봇 궤적, 인간 비디오, 합성 데이터를 섞어 학습하고, 여러 로봇 체형의 시뮬레이션 벤치마크에서 기존 모방학습 기준을 앞섰다고 밝혔다.

2025년 π0.5: “실험실 밖 집안 환경으로 간다”

의미: “로봇은 정형화된 공장만 가능하다”는 생각을 일부 흔드는 결과지만, 아직 대량 상용 검증은 아니다.

Physical Intelligence의 π0.5는 완전히 새로운 집에서도 주방·침실 정리 같은 장기 조작 작업을 수행했다고 보고했다.

이는 실험실 책상 위 집기에서 벗어나, 실제 집처럼 어지럽고 예측 어려운 공간으로 가는 시도다.

2025년 Gemini Robotics On-Device: “클라우드 없이 로봇 몸 안에서 판단한다”

의미: 로봇이 매번 클라우드에 의존하지 않고 현장에서 빠르게 판단하고, 다른 로봇 몸으로 지식을 옮길 가능성이 커졌다.

Google DeepMind는 Gemini Robotics On-Device가 로봇 안에서 직접 돌아가며, 새로운 작업에 50~100개 시연만으로 적응할 수 있다고 밝혔다.

또한 ALOHA 위주로 학습한 모델을 Franka FR3와 Apptronik Apollo 같은 다른 로봇으로 옮기는 실험도 공개했다.

Re-Mix, ReBot, OFT: “모델보다 데이터 조리법이 중요하다”

의미: 지금 로봇 AI의 병목은 “모델을 무작정 키우는 것”이 아니라, 좋은 데이터, 데이터 혼합, 합성 데이터, 현장 미세조정이다.

Re-Mix는 데이터 혼합 비율만 바꿔도 평균 성능이 38% 달라질 수 있음을 보였고, ReBot은 실제 궤적을 시뮬레이션으로 재활용해 OpenVLA의 실제 성능을 최대 20% 개선했다고 보고했다.

OFT는 OpenVLA를 더 잘 미세조정하는 방식으로 LIBERO 평균 성공률을 76.5%에서 97.1%로 올리고 추론 처리량도 26배 높였다고 밝혔다.

전체 로드맵이 가리키는 곳은 결국 범용 물리 지능이다.

범용 언어 지능의 경우 Chat GPT 출시 이후 사람들이 효용을 느끼면서 데이터가 축적되고 변화의 속도가 가속화되는 흐름을 보였다.

그리고 지능의 발전 속도는 사람들의 상상을 항상 뛰어넘어왔다.

처음 Deep Blue가 체스 세계챔피언을 이길 때도,

알파고가 이세돌을 이길 때도,

그리고 Chat GPT가 처음 서비스 될 때도,

다음은 물리 범용 지능 차례일 거라고 생각한다.

목표 대비 조기 달성은 실제 물리 지능 기술개발에서도 마찬가지로 진행중이다.

| 마일스톤 | 기존 기대 대비 | 판정 근거 |

|---|---|---|

| 로봇 파운데이션 모델 | 당겨짐 | RT-1 → RT-2 → OpenVLA → GR00T/Gemini가 2022~2025년에 빠르게 연결 |

| 언어 기반 조작 | 당겨짐 | RT-2, OpenVLA, Gemini Robotics가 말과 행동을 연결 |

| 교차 로봇 데이터 재사용 | 당겨짐 | Open X-Embodiment가 22개 로봇, 100만+ 궤적 표준화 |

| 적은 데이터 미세조정 | 당겨짐 | Gemini On-Device가 50~100개 시연 적응을 제시 |

| 온디바이스 로봇 AI | 당겨짐 | Gemini On-Device, Helix 모두 로컬 실행을 강조 |

| 제로샷 물체 집기 | 당겨짐 | Helix가 수천 개 신규 물체 조작을 주장 |

| 새 집·새 환경 장기 작업 | 기술은 당겨짐, 상용화는 지연 | π0.5가 새 집 일반화를 보였지만 완벽하지 않음 |

| 산업 현장 파일럿 | 당겨짐 | GXO-Agility, Apptronik, Figure, Hyundai 모두 파일럿 또는 배치 계획 |

| 대량생산 | 선언은 당겨짐, 검증은 미완 | Figure 12,000대/년, Agility 10,000대/년, Hyundai 30,000대/년 목표 |

| 사람 대체 가능한 경제성 | 지연 | TCO, 유지보수, 가동률, 고장률, 안전 인증이 아직 부족 |

| 가정용 범용 휴머노이드 | 제품 출시는 당겨짐, 자율성은 지연 | 1X NEO는 2026 배송 목표지만 Expert 원격 감독 필요 |

| 완전한 범용 휴머노이드 | 아직 일정 없음 | 어느 회사도 독립 검증된 완전 범용성·경제성을 입증하지 못함 |

전체적으로 봤을 때 당초 목표 대비 타임라인은 빨라지고 있다고 평가할 수 있다.

휴머노이드의 경제학

지금까지 로드맵 달성 현황을 보면 금방이라도 휴머노이드가 Real World로 튀어나와 인력을 대체하고, 그들이 제공하는 물질적 풍요를 누리기만 하면 되는 세상이 올 것 같다.

(물론 불확실성을 견디는 방법을 체득하지 못한 사람들은 제외된다)

하지만, 실제 계약이 체결되고 활용되는 현황을 보면 구조화된 좁은 범위의 임무를 자동화하는 역량을 고도화하는데 역량이 집중되고 있으며, 이는 반드시 휴머노이드 형태일 필요가 없다.

대표적인 상용 사례는 Amazon의 물류 창고를 운영하는 Vulcan, Outrider의 물류 창고 자동화, Gatik의 “미들마일(집하장과 하역장 사이의 반복적 중거리 노선)” 자동화, Diligent Robotics Moxi의 병원 약품·검체·소모품 전달 등 후방지원업무 자동화와 같이,

좁은 작업정의 + 높은 반복빈도 + 높은 안전/노동비 압력이 있는 곳에 주로 돈이 되는 로봇이 일하고 있다.

휴머노이드는 사람이 쓰는 설비를 같이 쓸 수 있다는 점에서 유리하지만, 실제 도입은 기존 설비 개조 비용 vs 특수형 로봇 비용 vs 인간 작업 재설계 비용의 비교로 결정된다.

그리고 아직은 휴머노이드가 갈 길이 멀다.

공개된 자료만으로 휴머노이드 파일럿의 실제 현장 성능 지표(KPI)가 검증되지 않아 있기 때문에 실제 적용시 이론과 현실의 괴리 가능성은 존재한다.

반면 물류 야드, 광산, 병원 후방물류처럼 환경을 적당히 통제할 수 있는 영역에 도입 가능성이 높고, 휴머노이드가 아니라도 상업적 활용이 가능하다.

그리고 현재 휴머노이드를 도입하려고 하는 작업환경은 학습, 미세조정, 노동 규제 문제, 오류 가능성 등을 감안했을 때 특수형 로봇, 용도에 맞는 로봇을 활용한 자동화 진전이 훨씬 합리적일 가능성이 높다.

현대차 공장도 통제된 회사 내부 환경이기에 인간의 모습을 한 휴머노이드가 필수적이지 않다.

작업 환경을 재정의하는 비용이 훨씬 경제적이다.

그리고 자동화 진전으로 효율을 개선할 수 없을 정도로 자유도가 높은 환경의 경우 휴머노이드 적용에 더 많은 시간이 소요될 것이다.

한국 증시 로봇주의 이상 과열

재벌집 막내아들에서 진양철 회장은 순양전자가 백색가전 국내 1위라는 아들의 말에,

‘니 어디 전국체전 나가나’라고 말했다.

하모닉 감속기, 액추에이터 국산화에 성공한 것만으로 높은 밸류를 받는 기업도 있다.

이미 주가는 ‘전국체전’ 수준이 아니다.

로봇은 기계 시장이며, TAM은 세계시장이다.

이는 로봇이 스펙으로 결정되는 탐색재 성격을 갖기 때문이다.

소비자들은 더 나은 로봇을 사려고 비교할 것이며,

그 비교에서 유리한 평가를 받기 위해 완성 로봇 업체들은 치열한 경쟁을 이어갈 것이다.

이는 가격경쟁력 확보를 위한 극한의 비용절감과 연구개발비 지출로 이어지며,

그 과정에서 소재, 부품 등 밸류체인 기업들이 높은 협상력을 보유하기는 어렵다.

글로벌 선도기업 현황

| 항목 | 글로벌 선도기업 | 한국 상장사 | 점유율·기술수준 판단 |

|---|---|---|---|

| 산업용 다관절로봇 | FANUC, Yaskawa, ABB, KUKA, Kawasaki, Epson, Staubli | 로보스타, 휴림로봇, 유일로보틱스, 뉴로메카 일부 | 한국 업체의 글로벌 점유율은 유의미하게 낮음. 제품 라인업, 설치 기반, 서비스망, 컨트롤러, 내구성 데이터에서 일본·유럽 업체 우위. |

| 협동로봇 | Universal Robots, FANUC CRX, ABB GoFa, Techman, JAKA, Aubo | 두산로보틱스, 뉴로메카, 레인보우로보틱스, 푸른로보틱스 일부 | 두산로보틱스가 국내 대표. 다만 UR은 2024년 매출 3.64억달러, 시장점유율 40~50%로 평가되어 두산과 매출 규모 차이가 큼. (위키백과) |

| 휴머노이드 | Tesla Optimus, Boston Dynamics Atlas, Figure, Agility, Apptronik, Unitree, UBTech | 레인보우로보틱스, 현대차/Boston Dynamics 간접 | 국내 상장 순수 휴머노이드 매출은 아직 미미. 레인보우는 기술 옵션, 현대차는 Boston Dynamics를 통한 산업용 적용 로드맵이 핵심. |

분야별 선도기업의 시총, 매출은 다음과 같다.

| 분야 | 벤치마크 | 시총/가치 | 매출 | PSR | 해석 |

|---|---|---|---|---|---|

| 휴머노이드 옵션 | Figure AI | 390억달러 ≒ 59.2조원 | 의미 있는 매출 없음 | 산정 불가 | 매출 기반이 아니라 미래 옵션 가치 |

| 휴머노이드 옵션 | Apptronik | 50억달러 ≒ 7.6조원 | 의미 있는 매출 없음 | 산정 불가 | 산업용 휴머노이드 초기 상용화 가치 |

| 산업용 로봇 | ABB Robotics (매각가) | 53.8억달러 ≒ 8.2조원 | 22.8억달러 ≒ 3.5조원 | 2.36배 | 성숙 산업용 로봇 하드웨어 기준 |

| 물류 자동화 | Daifuku | 150.7억달러 ≒ 22.9조원 | 41.7억달러 ≒ 6.3조원 | 3.61배 | 물류·제조 자동화 우량사 기준 |

| 정밀감속기 | Harmonic Drive Systems | 38.7억달러 ≒ 5.9조원 | 3.8억달러 ≒ 0.58조원 | 10.2배 | 고정밀 감속기 프리미엄 기준 |

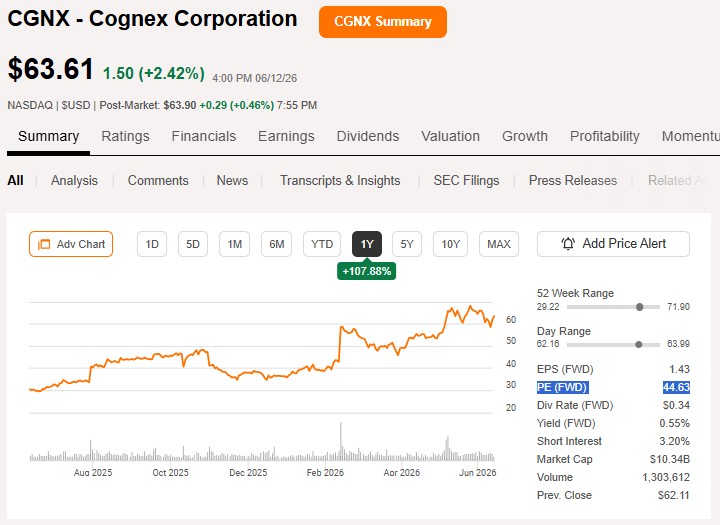

| 머신비전 | Cognex | 105.8억달러 ≒ 16.1조원 | 9.9억달러 ≒ 1.5조원 | 10.7배 | 머신비전 전문기업 기준 |

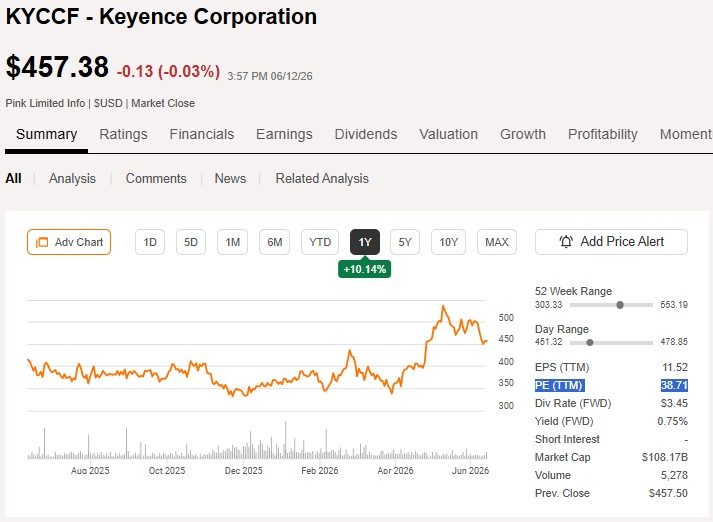

| 센서·FA 고마진 | Keyence | 1,099억달러 ≒ 166.9조원 | 68.3억달러 ≒ 10.4조원 | 16.1배 | 초고마진 센서·FA 플랫폼 기준 |

| 산업 자동화 SW/제어 | Rockwell Automation | 510.6억달러 ≒ 77.5조원 | 88.0억달러 ≒ 13.4조원 | 5.8배 | 산업 자동화·제어 플랫폼 기준 |

| 수술로봇 | Intuitive Surgical | 1,456억달러 ≒ 221.0조원 | 105.8억달러 ≒ 16.1조원 | 13.8배 | 독점적 수술로봇 생태계 기준 |

| LiDAR | Hesai/Ouster 참고 | Hesai 약 28억달러 ≒ 4.3조원 | 2025E 매출 약 4.55억달러 | 약 6.2배 | 자동차·로봇 LiDAR 기준 |

한국 로봇 관련 기업 현황

아래 내용을 보면 한국 로봇주들이 얼마나 극단적인 고평가 상황인지 이해할 수 있다.

글로벌 선도기업 peer보다 레퍼런스를 구축하거나 매출상 규모의 경제를 실현하고 있지 못한데도 불구하고 PSR을 기준으로 peer대비 몇 배가 넘는 프리미엄을 받고 있다.

그리고 어느 누구도 이 프리미엄의 이유를 합리적인 방법으로 설명할 수 없다.

| 기업 | 유형 | 시총 (조원) | 25 매출 (억원) | 25 OP (억원) | PSR | peer PSR | PSR/ peer | 판정 |

|---|---|---|---|---|---|---|---|---|

| 레인보우로보틱스 | 휴머노이드/협동 | 12.11 | 341 | -25 | 355.0 | 2.4 | 147.9 | 강한 프리미엄 |

| 두산로보틱스 | 협동로봇 | 7.16 | 330 | -595 | 216.9 | 2.4 | 90.4 | 강한 프리미엄 |

| 뉴로메카 | 협동로봇 | 0.61 | 190 | -149 | 32.1 | 2.4 | 13.4 | 강한 프리미엄 |

| 로보티즈 | 액추에이터/서비스 | 4.84 | 389 | 33 | 124.4 | 10.2 | 12.2 | 강한 프리미엄 |

| 유진로봇 | AMR/LiDAR | 0.73 | 282 | -50 | 25.9 | 4.0 | 6.5 | 강한 프리미엄 |

| 로보스타 | 산업용 로봇 | 1.10 | 757 | -57 | 14.5 | 2.4 | 6.1 | 강한 프리미엄 |

| 휴림로봇 | 산업/서비스 로봇 | 1.40 | 1,683 | -173 | 8.3 | 2.4 | 3.5 | 프리미엄 |

| 로보로보 | 교육용 로봇 | 0.11 | 134 | -20 | 8.2 | 1.0 | 8.2 | 강한 프리미엄 |

| 에브리봇 | 청소로봇 | 0.20 | 344 | -32 | 5.8 | 1.0 | 5.8 | 강한 프리미엄 |

| 티로보틱스 | 진공로봇/AMR | 0.38 | 438 | -119 | 8.7 | 3.0 | 2.9 | 프리미엄 |

| 유일로보틱스 | 산업 자동화 | 0.98 | 369 | -126 | 26.6 | 2.4 | 11.1 | 강한 프리미엄 |

| 클로봇 | 로봇 SW/FMS | 0.93 | 414 | -32 | 22.5 | 5.8 | 3.9 | 프리미엄 |

| 씨메스로보틱스 | AI 비전/로봇 | 0.31 | 131 | -184 | 23.7 | 10.7 | 2.2 | 프리미엄 |

| 푸른기술 | 자동화/협동로봇 | 0.06 | 235 | -10 | 2.6 | 2.0 | 1.3 | 소폭 프리미엄 |

| 큐렉소 | 의료로봇 | 0.45 | 745 | 24 | 6.0 | 8.0 | 0.8 | 중립 |

| 미래컴퍼니 | 장비/수술로봇 옵션 | 0.11 | 409 | -247 | 2.7 | 2.0 | 1.3 | 소폭 프리미엄 |

| 고영 | 3D 검사/비전 | 2.69 | 2,326 | 173 | 11.6 | 11.0 | 1.1 | 중립 |

| 엔젤로보틱스 | 웨어러블 로봇 | 0.38 | 46 | -103 | 82.6 | 5.0 | 16.5 | 강한 프리미엄 |

| 피앤에스미캐닉스 | 재활로봇 | 0.08 | 76 | 10 | 10.5 | 4.0 | 2.6 | 프리미엄 |

| 에스피지 | 모터/감속기 | 2.10 | 3,417 | 179 | 6.1 | 5.0 | 1.2 | 소폭 프리미엄 |

| 에스비비테크 | 정밀감속기 | 0.42 | 72 | -69 | 58.3 | 10.2 | 5.7 | 강한 프리미엄 |

| 해성에어로보틱스 | 감속기 | 0.09 | 151 | -6 | 6.0 | 10.2 | 0.6 | 할인 |

| 하이젠알앤엠 | 모터/서보 | 0.86 | 735 | -89 | 11.7 | 5.0 | 2.3 | 프리미엄 |

| 삼익THK | 정밀이송 | 0.19 | 2,222 | -355 | 0.9 | 3.5 | 0.2 | 할인 |

| 알에스오토메이션 | 모션제어 | 0.17 | 670 | -36 | 2.5 | 5.8 | 0.4 | 할인 |

| 아진엑스텍 | 모션제어칩 | 0.13 | 246 | 10 | 5.3 | 5.8 | 0.9 | 중립 |

| TPC | 공압/자동화 | 0.07 | 863 | -23 | 0.8 | 2.0 | 0.4 | 할인 |

| 이랜시스 | 가전/감속모터 | 0.17 | 696 | 39 | 2.4 | 2.0 | 1.2 | 소폭 프리미엄 |

| 디아이씨 | 기어/동력전달 | 0.39 | 7,573 | 186 | 0.5 | 1.0 | 0.5 | 할인 |

| 우림피티에스 | 기어박스 | 0.13 | 571 | 12 | 2.3 | 2.0 | 1.1 | 중립 |

| 싸이맥스 | 반도체 이송 | 0.51 | 1,644 | 233 | 3.1 | 3.0 | 1.0 | 중립 |

| 라온테크 | 진공로봇 | 0.19 | 538 | 40 | 3.5 | 3.0 | 1.2 | 중립 |

| 로체시스템즈 | 이송자동화 | 0.12 | 1,249 | 144 | 1.0 | 3.0 | 0.3 | 할인 |

| 에스에프에이 | 물류/제조 자동화 | 0.96 | 16,310 | 859 | 0.6 | 3.6 | 0.2 | 할인 |

| 코윈테크 | 2차전지 자동화 | 0.15 | 1,547 | -254 | 1.0 | 3.0 | 0.3 | 할인 |

| 현대무벡스 | 물류 자동화 | 4.36 | 3,939 | 182 | 11.1 | 3.6 | 3.1 | 프리미엄 |

| LS티라유텍 | 스마트팩토리 SW | 0.11 | 589 | -43 | 1.9 | 5.8 | 0.3 | 할인 |

| 에스피시스템스 | 갠트리 자동화 | 0.07 | 616 | -8 | 1.1 | 2.4 | 0.5 | 할인 |

| 스맥 | 공작기계/로봇 | 0.23 | 1,536 | -168 | 1.5 | 2.0 | 0.8 | 중립 |

| 에스오에스랩 | LiDAR | 0.22 | 61 | -161 | 36.1 | 6.2 | 5.8 | 강한 프리미엄 |

| 퍼스텍 | 방산 무인화 | 0.38 | 2,948 | 107 | 1.3 | 2.0 | 0.6 | 할인 |

| 케이엔알시스템 | 특수로봇/시험 | 0.17 | 159 | -75 | 10.7 | 2.4 | 4.5 | 프리미엄 |

아마도 노동쟁의의 전통이 강하고, 인구가 감소하고 있다는 한국의 특수성이 강하게 작용한 것이라 생각된다.

하지만 한국 작업환경에 한국 로봇만 사용될 수 있는 게 아니다.

어느 나라의 로봇이라도 낮은 비용으로 필요한 작업을 대신 수행해줄 수 있다면 활용될 것이다.

아직 시장이 개화하지 않아서 매출이 적다는 변명도 가능하다.

그렇다면 peer들은 개화하지 않은 시장에서 어떻게 매출을 내고 있는가?

그리고 시장이 개화하면 peer의 점유율을 가져올 수 있다는 근거는 어디에 있는가?

이보다 구조화된 작업을 자동화하는 에스에프에이, 로체시스템즈는 실제 매출 성장으로 밸류를 가시적으로 입증할 수 있는 회사들이다.

(물론 반도체 CAPEX 사이클의 영향은 고려되어야 할 것이다)

아니면 앞서 제시했던 글로벌 선도기업에 투자하는 대안도 나쁘지 않다.

Figure AI, Apptronik은 매출이 나지는 않고 있지만 퓨어 플레이어로 휴머노이드 시장이 기대대로 개화했을 때 가장 큰 수혜를 볼 기업이다.

Cognex, Keyence는 산업 자동화에 필요한 머신비전, 센서 기업이다.

Daifuku, Rockwell Automation은 산업 자동화 설비 기업이며,

Intuitive Surgical은 수술로봇 기업이다.

VLA(Vision-Language-Action) 모델에서 Vision을 담당하는 것이 머신비전, 센서라는 점에서,

산업 자동화와 로봇의 성장성 수혜를 모두 누릴 수 있는 Cognex와 Keyence가 좋은 투자 대안이 될 수 있다고 생각한다.

물리 범용 지능은 언젠가 현실이 될 것이며 선도기업들과의 격차는 쉽게 좁혀지지 않고,

한국 기업들이 설 자리는 그렇게 넓지 않을 것이며, 그런 현실이 근거로 입증될 때 즈음에는 현재의 비합리적 열광은 패닉으로 바뀔 것이라는 슬픈 예감이 든다.

다음 주에는 Cognex에 대해 공부해보겠다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.