경제적 해자를 설명하는 글에서 설명했듯 파괴적 기술의 등장은 해자를 무너뜨린다.

PEGA는 파괴적 기술, AI를 경쟁자에 비해 빨리 도입하여 점유율을 가져오려고 노력하고 있다.

다만, 이러한 국면에서 PEGA를 포함한 기업들은 기술 경쟁을 위해 자원을 투자해야 하며,

경쟁의 결론이 반드시 PEGA에 유리하게 난다는 보장이 없다.

또한 선도기업들이 다수인 시장 상황속에서 그들이 모방할 수 없는 프로세스를 활용하여 점유율을 침식하고 ‘성장할 수밖에 없는 기업’으로 인정하기에는 불확실성이 크다.

구체적으로,

1. 현재 시장이 형성되는 단계인 해외 시장에서의 경쟁우위 확인,

2. PEGA의 강점 – ‘결과를 우선시 하는 프로세스’ – 을 경쟁자가 모방할 수 없는 이유 제시,

3. 고객사의 전환비용으로 인해 PEGA가 기술개발 등 비용 지출을 줄이고도 점유율 유지,

측면에서 성장 내러티브 증명이 필요하다.

BM의 이해

PEGA는 기업, 공공기관이 운영상 효율성을 높이고, 잠재적 고객을 발굴하며, 판매 절차를 효율화하는 CRM, DPA 소프트웨어를 공급한다.

CRM(Customer Relations Management)은 고객을 관리하여 고객의 지출을 시간적/범주적으로 극대화하는 업무 분야이며,

DPA(Digital Process Automation)는 사무/행정 업무를 자동화하는 분야이다.

제품을 기준으로 구분하면,

1. Pega Platform은 고객사 직원들이 먼저 만들어져 있는 소프트웨어 구성부분들을 조합하여 최소한의 코딩으로 앱을 스스로 만들 수 있도록 하는 클라우드 플랫폼이다.

2. Pega Customer Decision Hub는 고객 정보를 맞춤형으로 정리하고, 분석하여 고객의 행동에 대한 예측 모델을 구축하고, 궁극적으로는 매출을 시간적/범주적으로 극대화한다.

3. Pega Customer Service는 고객의 요구를 파악하고 업무를 자동화하는 프로그램이다.

공급 방식을 기준으로 분류하면,

1. 구독/유지비(Subscription Services/License, 85.1%) : 사용 기간에 따른 갱신계약

2. 컨설팅(Consulting, 14.5%) : 기술 전문가가 고객사 프로그램 구성에 도움

3. 영구 판매(Perpetual License, 0.5%) : 고객이 비용을 한 번에 지불하고 프로그램을 소유

의 세 가지 BM이 있고, 영구 판매가 구독/유지비로 전환되는 가운데 컨설팅이 감소하고 있다.

성장 내러티브

기업들이 AI를 활용하여 업무를 자동화하고 효율성을 개선하려는 수요는 지속 성장한다.

인건비는 오르고, 시장 경쟁은 심화되는데, 기업은 자본수익률을 높이기 위해 최선을 다한다.

이러한 노력 가운데 AI 기술이 통합된 업무 관리 소프트웨어 도입은 확대될 수밖에 없다.

특히 CRM 에서 가장 중요한 것은 소비자의 소비활동과 관련된 정보를 활용하여 다음의 소비활동을 예측하는 것이기 때문에 AI의 활용도가 높으며, 성장 기대감이 높다.

CRM 시장 성장성

’16년~’23년 CRM 시장의 성장성은 12.3% CAGR, ’24년~’29년 CAGR은 10.34%이다.

북미는 가장 큰 시장으로, 전체 CRM 시장의 48%를 차지한다.

Customer Relationship Management Software – Worldwide | Forecast

선도기업들은 Salesforce, MS, Oracle과 분산된 니치마켓 경쟁사들이 있다.

선도기업들은 성장을 위해 적극적으로 인수합병을 추구하고 있으며, 예를 들어 Salesforce는 65개 기업을 인수하여 성장하고 있다.

전체 시장에서 PEGA는 1.67%의 점유율을 차지하고 있다.

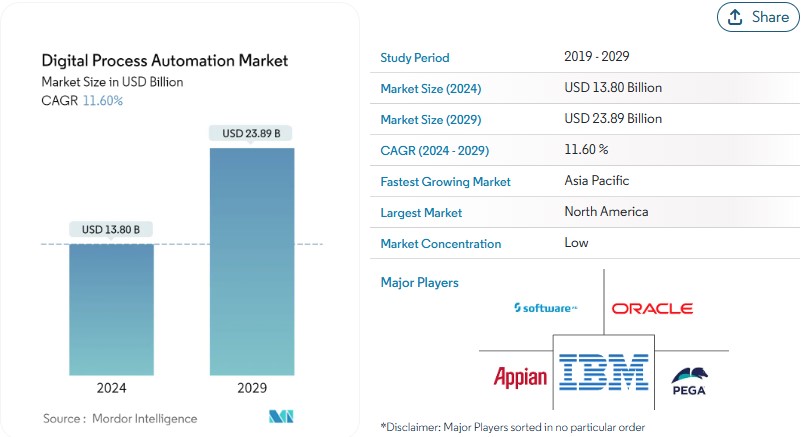

DPA 시장 성장성

DPA 시장은 ’24년~’29년 11.6%의 CAGR이 예상된다.

Digital Process Automation Market – Size, Growth & Industry Trends

DPA 시장은 MS, ORCL, IBM이 선도하고 있으나 CRM 시장에 비해 점유율이 더 분산되어 있으며, PEGA의 점유율은 10.7%이다.

점유율 성장 시나리오 : 경제적 해자는 어디에..?

성장 가능성

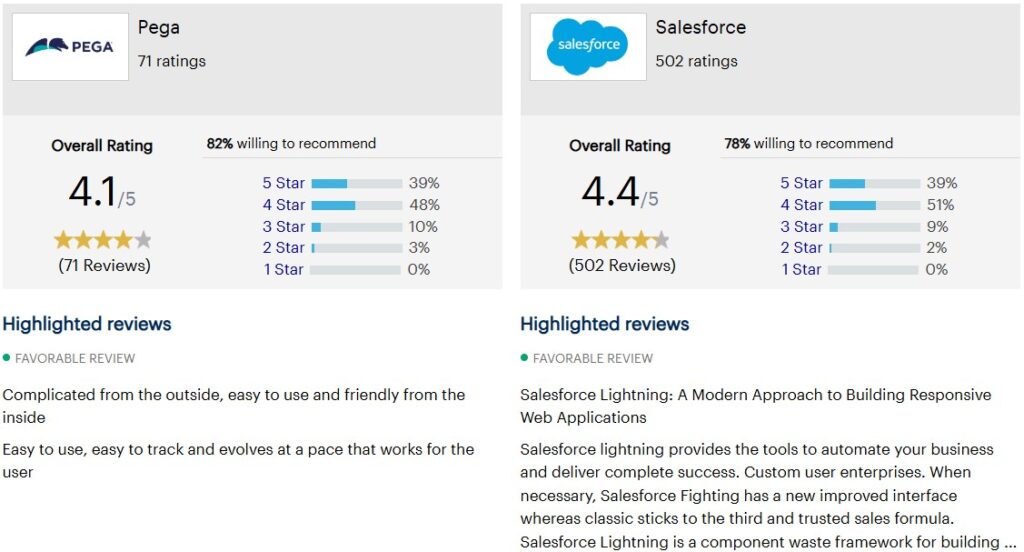

높은 고객사 평가

PEGA는 경쟁사들 중 AI 도입에 앞서나가고 있다

PEGA GenAI Blueprint를 통해 데이터 활용, 인터페이스, 처리 방법 등을 디자인하는 과정을 자동화하여 생산성을 높이고 실수를 줄이는 등 업무 효율성 개선을 가속화하고 있다.

또한, 소비자들이 선도기업 Salesforce 대비 모든 항목을 높게 평가하고 있다.(Gartner)

Pega vs Salesforce 2024 | Gartner Peer Insights

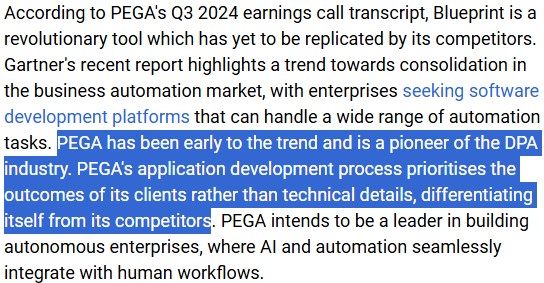

‘24.3Q 컨퍼런스콜에서 이런 현상의 원인으로

1. AI 도입에서 앞서나가고 있다는 점

2. 세부 기술 사항 달성보다 실제 고객이 받게 되는 결과물을 우선순위로 설정하고 있다는 점

이 원인이라고 진단하였다.

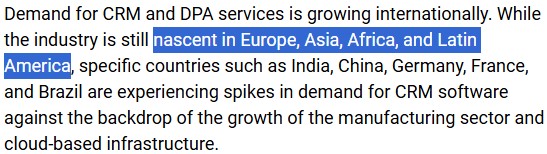

해외 시장 성장성

현재 선두 기업들이 매출을 많이 올리고 있는 북미 시장은 이미 성숙 시장이다.

다만, EU, 아시아, 아프리카, 남미 등 국가는 초기 시장으로, 수요가 폭발하고 있다.

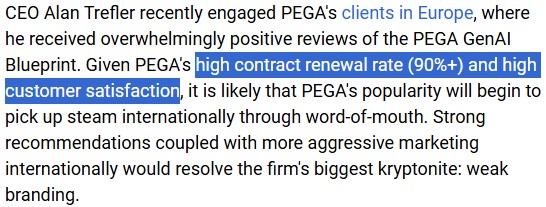

Pega는 해외 CRM, DPA 중소기업 시장 진출을 통해 성장을 추구하고 있으며,

유럽에서는 호평을 받으며 90%가 넘는 재구매율을 기록하고 있다.

다만, 수출 비중이 의미있게 높아지지는 않고 있어 성장 내러티브로 주장할 근거는 부족하다.

경제적 해자는? 전환비용?

현 시점에서 PEGA는 경쟁력이 높아 ‘보이는’ 요소들을 많이 보유하고 있다.

AI를 경쟁사보다 앞서 적용했으며, 고성장이 예상되는 해외 CRM, DPA 시장이 기다리고 있다.

하지만 이러한 요소들을 장기적 관점의 내재적인 경쟁력으로 보기는 어렵다.

B2B 소프트웨어 기업들은 고객사의 업무와 통합되어, 고객들이 쉽게 소프트웨어를 전환하지 못하며, 높은 전환비용으로 인해 가격을 보다 쉽게 올릴 수 있고 경쟁사들의 진입을 막을 수 있다.

이는 이미 점유율이 높은 선도기업들에게는 유리한 환경이다.

하지만 앞으로 점유율을 높여가야 하는 PEGA에게는 불리하다.

따라서 아직 점유율이 고착화되지 않은 해외 시장이 중요하다.

하지만 해외 시장의 존재가 성장을 담보해주지는 않는다.

오히려 선도기업이 브랜드와 레퍼런스를 바탕으로 더 높은 점유율을 보일 가능성도 있다.

‘경제적 해자(팻 도시)’에서는 환경이 안정적일 때 고객사들의 전환의 이득이 작아지며,

따라서 전환에 따른 순비용이 커져서 전환 비용에 근거한 해자가 깊다고 하였다.

이런 관점에서 본다면 AI의 도입으로 기술이 급변하는 CRM, DPA 시장에서 전환 비용에 의한 경제적 해자는 그다지 깊지 않다(또는 AI의 도입으로 깊지 않아졌다)고 봐야 할 것이다.

이는 시장을 개척하고 기존의 점유율 구도를 뒤집는 데에는 유리한 환경이다.

결국 중요한 것은 PEGA가 다른 회사들이 따라할 수 없는 기술적 경쟁력을 보유하고 있느냐이다.

하지만 경쟁사도 AI를 적용하고 집중할 수 있으며, 결과물을 더 우선시하는 방침을 세울 수 있다.

시장 경쟁이 치열할 때에는 기술 개발을 위해 꾸준히 비용을 지출해야 하며,

가격을 인상하여 이익률을 높이는 것도 쉽지 않다.

특히 최근 다시 흑자전환한 기업으로서 깊은 경제적 해자를 통해 더 높은 성장 가능성을 증명하지 못하고 성장이 정체된다면 현재의 멀티플은 상당히 비싸다고 평가할 수밖에 없다.

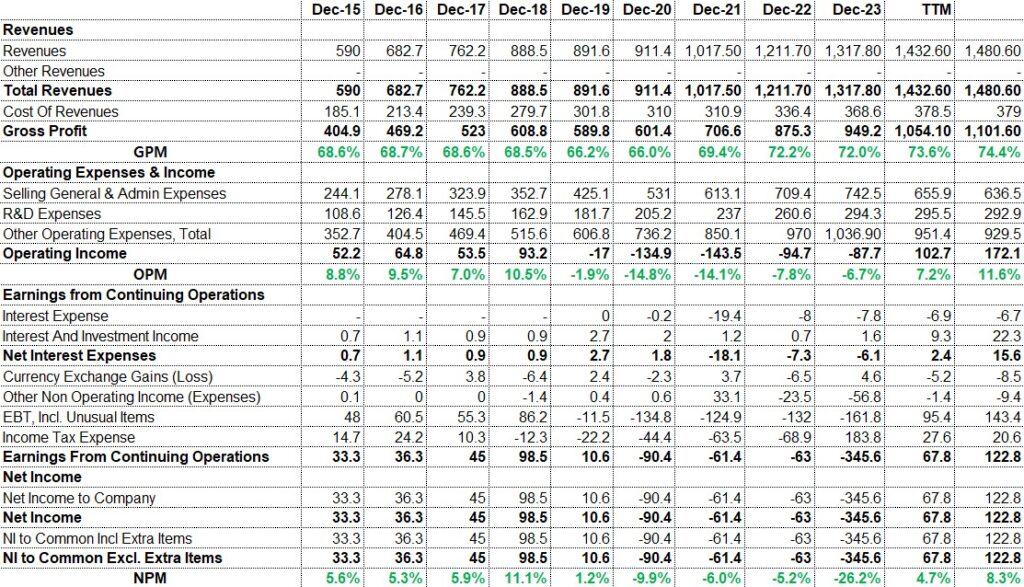

이익률 : GPM은 개선중이나 영익/순익 변동성 과도

원가율 절감을 통해 GPM은 꾸준히 상승하고 있다.

다만, ’19~’23년 동안의 적자를 감안하면 기업이 충분한 이익체력이 있는지는 불확실하다.

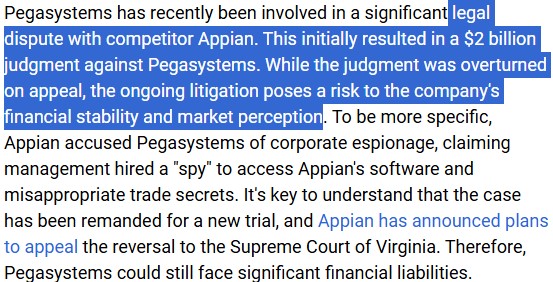

리스크 : 규제와 소송

국가별 개인정보(프라이버시) 규제가 장애물이 될 수 있으며,

경쟁사 Appian과 영업비밀 소송이 진행중(1심 결과 $20억 배상, PEGA의 항소 인용)이다.

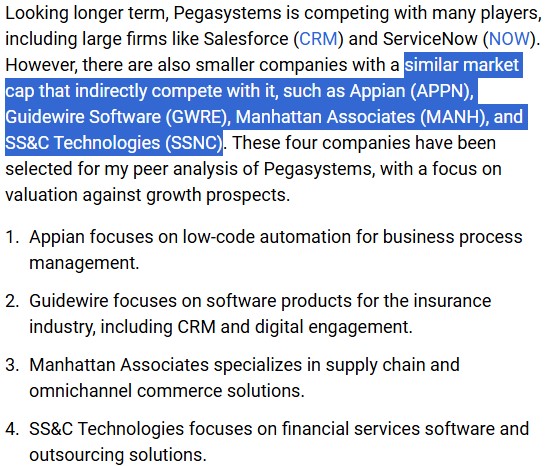

밸류에이션 : 안전마진은 부족

현재 시총은 24E PER 31.72로 경제적 해자나 성장 내러티브가 불확실하다는 전제하에 상당히 비싸다.

PEGA와 비슷한 시총의 업무 효율성 관련 B2B 소프트웨어 기업으로는 APPN, GWRE, MANH, SSNC 등 기업이 있는데 25E fPER은 APPN 190.54, GWRE 104.26, MANH 60.78, SSNC 14.73으로 매우 다르다.

다만, 절대적 기준에서 성장성이 정체된다면 31.72는 안전마진이 확보된다고 보기 어렵다.

결론 : 증명의 시간

AI는 ‘파괴적 기술’로서 기존 기업들의 해자를 약화시키는 기술적 변화이다.

따라서 B2B 소프트웨어 회사들이 일반적으로 보유하는 전환 비용 측면의 해자가 약해지는 시기이며, PEGA와 같은 후발주자들에게 기회가 될 수 있다.

다만, 이러한 변화는 PEGA 자신의 해자도 약화시키고 있다.

따라서 기회를 투자 아이디어의 근거로 활용하려면 ‘가능성’에 그쳐선 안 되며,

실제 매출/점유율 변화, 다른 고객사들이 모방하기 어려운 이유가 추가로 제시되어야 한다.

PEGA는 해외시장 점유율 상승, 성공적인 소프트웨어와 AI 통합 등 기회 요인이 많다.

하지만 그러한 기회를 성장으로 연결시킬 수 있을 것인지는 불확실하며,

현재의 상당한 밸류에이션은 불확실성을 감안했을 때 싸지 않다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램을 소통채널로 활용하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 다양한 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.