BM의 이해

MongoDB의 비즈니스 모델은

1) 클라우드 데이터베이스 서비스(Atlas),

2) 온프레미스 제품(Enterprise Advanced, EA)

으로 구성된다.

Atlas는 AWS, Azure, GCP 등 멀티 클라우드 환경에서 완전 관리형 데이터베이스 서비스로 제공되며, 사용량 기반으로 과금되는 모델이다.

EA는 자사 데이터센터에 MongoDB를 구축하려는 기업을 위한 구독형 소프트웨어 라이선스로, 일반적으로 기간성 계약(멀티년 계약)을 통해 수익이 인식된다.

MongoDB는 클라우드 네이티브 스타트업부터 대기업까지 폭넓은 고객층을 포괄하고 있다.

최근 수년간은 Atlas 중심의 클라우드 전환이 가속화되어 FY26.2Q에는 Atlas가 전체 매출의 74%를 차지할 정도로 비중이 확대되었다.

EA는 기존 대형 고객들의 온프레미스 수요를 충족하지만,

신규 수요의 상당 부분이 Atlas로 유입되면서 상대적으로 비중이 감소하는 추세다.

이러한 제품 전략의 핵심은 개발자 데이터 플랫폼화다.

MongoDB는 단순한 NoSQL 데이터베이스를 넘어

검색(Search), 벡터 서치(Vector Search), 스트림 처리, 임베딩(Embeddings) 등

데이터를 활용한 다양한 기능을 단일 플랫폼에 통합했다.

유연한 도큐먼트 모델을 기반으로 구조화/비구조화 데이터를 모두 처리하고,

엔터프라이즈급 보안성과 가용성,

그리고 어디서든 실행 가능한 범용성을 갖추었는데,

이는 경영진이 강조하는 MongoDB 플랫폼 경쟁력의 근간이다.

이번 컨콜에서 CEO는 이에 대해 다음과 같이 발언했다.

“이러한 실적은 MongoDB 플랫폼의 강점을 보여준다. 유연한 도큐먼트 모델, 검색 및 벡터 서치와 같은 확장된 기능, 엔터프라이즈 준비태세, 그리고 어디서나 구동 가능한 능력을 갖추고 있기 때문이다“

(These results reflect the strength of MongoDB’s platform, our flexible document model, expanded capabilities like search and vector search, enterprise readiness, and the ability to run anywhere)

실제로 Fortune 500 기업의 70% 이상

(세계 10대 은행 중 7곳, 15대 헬스케어 기업 중 14곳, 10대 제조사 중 9곳 포함)

이 MongoDB를 사용할 정도로 다양한 산업의 최고 수준 기관들이 신뢰하고 있으며,

이는 MongoDB가 보안, 내구성, 가용성, 성능 측면에서 까다로운 엔터프라이즈 요구사항을 충족하는 검증된 플랫폼임을 입증한다.

CEO 발언 : “MongoDB는 세계에서 가장 정교하고 요구 사항이 많은 조직들도 사용하는 전투-tested된 엔터프라이즈 플랫폼이다. 강력한 보안성, 내구성, 가용성, 성능 등 엔터프라이즈급 역량을 갖추었기에 이러한 신뢰를 얻었다”

(MongoDB is a battle tested enterprise platform relied on by some of the most sophisticated and demanding organizations in the world, in part because of our strong enterprise posture across security, durability, availability, and performance)”

이는 곧 MongoDB가 단일 제품이 아닌 개발자를 위한 데이터 애플리케이션 플랫폼으로 자리매김하여 별도 시스템을 여러 개 연결하지 않고도 MongoDB 하나로 다양한 기능을 구현하는 플랫폼 비즈니스 모델을 지향하고 있음을 보여준다.

MongoDB의 고객은 장기적으로 개발자 친화적 셀프서비스 채널과 직접 영업 채널의 투트랙으로 형성되어 있다.

FY26 2분기 기준 전체 고객 수는 약 5만9,900개로 1년 전보다 9천여 개 증가했으며,

이 중 직접 영업 대상 엔터프라이즈 고객은 7,300여 개로 집계되었다.

나머지 수만의 고객들은 주로 Atlas의 셀프서비스를 통해 유입된 개발자/스타트업 고객이다.

경영진은 작년 하반기부터 중견시장보다 대기업 중심으로 영업자원을 재배치했다고 언급했다.

이는 더 큰 계약과 전략적 고객에 집중하기 위한 결정으로, 그 영향으로 직판 고객 수가 분기 내 200개 감소(전년 대비 유지)하였으나 이는 단순히 분류상의 변화라고 설명했다.

CFO 발언 : “전체 고객 중 7,300여 개가 직판 대상이며, 전분기 대비 200개 줄고 전년 동기 대비 비슷한 수준이다. 이는 당사가 작년 하반기부터 일부 중견시장 대상의 영업자원을 엔터프라이즈 부문으로 재할당한 결정의 결과로, 셀프서비스로 유입된 고객 중 직판으로 승격되는 비율이 줄어든 데 따른 것이다

(Of our total customer count, over 7,300 are direct sales customers, a decline of 200 customers sequentially and flat year over year. These metrics are largely due to our decision to reallocate a portion of our go to market resources from the mid market to the enterprise channel… fewer self serve originated customers being elevated to our direct sales team as we move upmarket)

요약하면, MongoDB는 클라우드 서비스(Atlas)를 앞세워 폭넓은 개발자 생태계를 확보하면서,

대형 엔터프라이즈에 대한 직접 판매와 지원을 통해 안정적인 매출 기반을 다지는 혼합형 BM을 구축하였다.

또한 Atlas는 AWS, Azure 등 파트너 생태계와의 협업을 통해 다양한 클라우드에서 서비스형 플랫폼으로 제공되므로, 고객은 클라우드에 종속되지 않고 MongoDB를 활용할 수 있다.

결국 MongoDB의 BM은 광범위한 개발자 채택과 엔터프라이즈 신뢰를 모두 확보하며, 제품의 플랫폼화 전략으로 경쟁 우위를 추구하는 모델이다.

매출 성장성 : 통계적 유의성의 발견

매출 성과

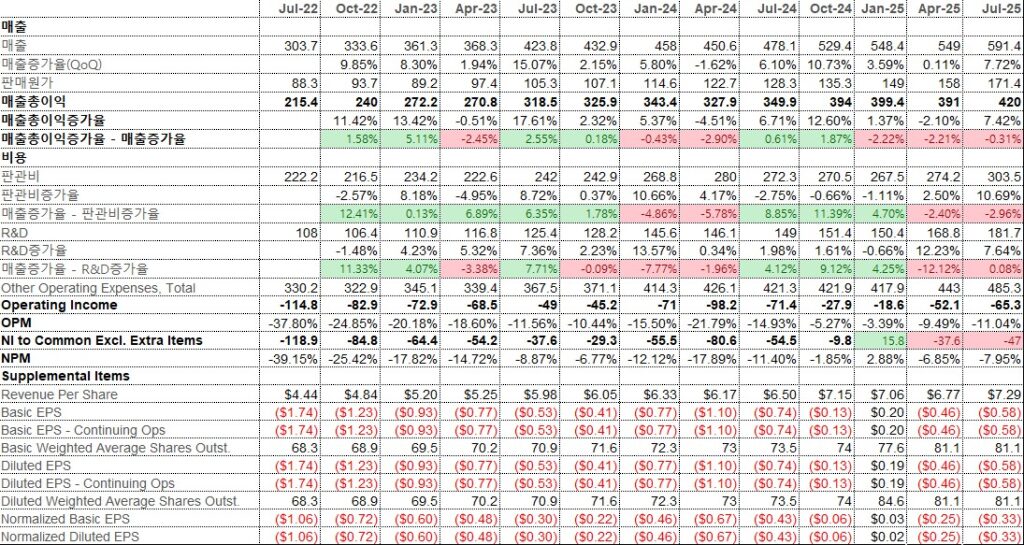

MongoDB는 최근 수년간 고속 성장을 이어오고 있으며, FY26 2분기에도 매출 $591M으로 전년 대비 24% 증가하여 시장 기대치를 상회했다.

클라우드 서비스 Atlas의 급성장은 이러한 성장을 견인한다.

이번 분기 Atlas 매출은 전년 대비 29% 성장하여 전체 매출의 74%를 차지했는데,

이는 1년 전 71%, 직전 분기 72%에서 꾸준히 비중이 확대된 것이다.

Atlas의 고성장은 고객들의 클라우드 전환 수요와 사용량 증가에 따른 것으로,

특히 2분기에는 대형 고객들의 사용 확대와 전년 수준의 견조한 소비 성장률 덕분에 Atlas 매출 증가율이 1분기 26%에서 더 가속되었다.

반면 EA를 포함한 Non-Atlas 매출은 역성장 추세이나, 감소 폭은 예상보다 완만했다.

경영진은 올 회계연도에 Non-Atlas 구독매출이 예상보다 양호하여 한 자릿수 중반 감소에 그칠 것으로 전망을 상향했다.

이는 기존 EA 고객들을 대상으로 한 업셀(up-sell)로 추가 워크로드 판매에 성공하고 있고,

2분기에 예상보다 많은 다년 계약 체결이 이루어져 매출 인식에 긍정적 영향을 준 덕분이다. CFO는 “Non-Atlas ARR(연간반복매출)은 이번 분기 7% 성장했고 고객들의 MongoDB 장기 이용 의지에 힘입어 예상을 뛰어넘는 다년 계약 매출이 발생했다”고 언급하며,

Non-Atlas 부문의 실질 성과는 견조하지만 전년도 대규모 라이선스 일회성 수익 때문에 역기저효과로 감소하는 것이라고 설명했다.

요약하면 Atlas 매출 증가율이 전체 성장률을 견인하는 가운데, 기존 EA 고객 기반의 안정적 유지와 업셀로 Non-Atlas 감소폭을 완충하고 있다.

구체적으로 FY26 2분기 Atlas 매출 비중은 74%, Non-Atlas는 26%이며,

하반기 가이던스는 Atlas 20%대 중반 성장, Non-Atlas는 한 자릿수 중반 역성장을 전망한다.

다만, Non-Atlas 매출의 역기저(headwind) 규모는 당초 $50M에서 $40M으로 축소되었다.

이는 앞서 언급한 예상을 웃돈 다년 계약 때문이다.

또한 순수 제품 활용에 따른 Non-Atlas ARR은 이번 분기 7% 증가하여,

MongoDB를 온프레미스에서 쓰던 기존 고객들이 추가 워크로드를 투입하거나 Atlas로 일부 이전하면서도 EA 유지 보수는 계속하는 등 복합적인 움직임이 나타나고 있다.

이러한 기존 고객 기반의 유지 및 확장은 향후 Atlas로의 업셀 기회로도 연결되므로, 단순 매출 감소와 별개로 활성 고객 관계는 건재하다고 볼 수 있다.

AI 트렌드

AI 트렌드와의 연결성 측면에서 MongoDB 경영진은 현 시점에서 AI 관련 수요가 매출에 본질적으로 기여한 바는 크지 않다고 밝혔다.

CEO는 애널리스트 질의에 “분기 중 수천 곳의 AI 네이티브 신규 고객을 추가 확보했지만, 이번 분기의 매출 성장은 거의 전적으로 기존 핵심 사업에서 나왔다”며, AI 활용이 매출 성장의 “실질적 니들 무버(needle mover : 중요한 변화를 만들어내는 요소)”는 아니었다고 분명히 선을 그었다.

“우리도 분기 중 수천 곳의 AI 네이티브 신규 고객을 확보했지만, 이번 분기에 달성한 성장 자체에는 (AI로 인한) 유의미한 영향이 없었습니다. 성장은 정말 우리의 핵심 비즈니스와 기존 고객 기반에 의해 주도되었습니다. AI 고객이 MongoDB를 점점 더 선택하고 있다는 점은 고무적이나, 우리 성장의 결정적 요인으로 작용하지는 않았습니다”

(While we’re adding thousands of AI native customers, I will tell you that the growth that we delivered this quarter was not material to that growth. Growth is really driven by our core business and our core customer base… it was not a material mover of the needle for our growth)

이는 현 시점에서 MongoDB의 성장 모멘텀이 AI 붐에 좌우되기보다는 본업의 견조함에서 나오고 있음을 의미한다.

다만 향후의 성장 잠재력 측면에서 AI는 중요한 기회로 부상하고 있다.

CEO는 컨퍼런스콜 발표에서 “최근 추가된 많은 고객들이 AI 애플리케이션을 구축 중”임을 언급하며, MongoDB가 AI 인프라 스택의 핵심 구성요소로 부상하고 있다고 강조했다.

특히 벡터 서치(Vector Search)와 생성 AI를 위한 임베딩(Embedding) 기능을 Atlas에 추가한 것이 개발자들에게 매력으로 작용해,

AI 스타트업 상당수가 MongoDB Atlas를 택하고 있는 현상을 거론했다.

실제 사례로 자율주행 차량 플랫폼을 개발하는 한 전기차 기업이 Postgres + PGVector 조합을 테스트한 끝에 성능과 확장성 측면에서 MongoDB Atlas + Vector Search를 선택하여 수십억 개 벡터를 실시간 처리하게 된 사례나,

실리콘밸리의 유망 스타트업 DevRev이 MongoDB를 기반으로 에이전틱 플랫폼(AgentOS)을 구축하여 글로벌 스케일로 수십억 건의 요청을 처리하고 있는 사례 등이 소개되었다.

이러한 고객 사례는 AI 시대에 데이터 플랫폼으로서 MongoDB의 가능성을 보여주지만,

금번 분기의 재무 실적에 직접적으로 크게 반영된 것은 아니다.

결론적으로 AI 트렌드와 MongoDB의 성장성은 “장기적 옵션”에 가까우며,

현 단계의 매출 성장은 Atlas로 대표되는 클라우드 데이터베이스 시장 점유 확대와 기존 고객 업셀에 기반하고 있다.

경영진도 AI 활용이 장기적으로 MongoDB에 막대한 기회를 열어줄 것으로 믿지만, 단기적으로는 기업들의 AI 도입이 아직 초기 단계이기 때문에 가시적 매출 기여는 제한적임을 재확인했다.

경제적 해자(Economic Moat)

MongoDB가 보유한 경제적 해자와 관련하여 이번 분기 컨콜에 강화된 해자의 근거는

① 높은 전환 비용(lock-in 효과),

② 개발자 에코시스템 기반 확산이다.

전환비용

고객이 MongoDB로 애플리케이션을 구축하고 나면 다른 데이터베이스로 갈아타기 쉽지 않다.

MongoDB는 개발자 친화적 문서지향 모델과 풍부한 기능을 제공하므로 이를 활용해 만든 애플리케이션이 늘어나면 데이터 모델과 코드가 MongoDB에 최적화된다.

이는 곧 경쟁 제품으로 이전하려면 구조를 재설계하고 데이터를 옮기는 막대한 노력이 들기 때문에, 고객 입장에서 MongoDB를 지속 사용할 동인이 크다.

이러한 고객 유지율은 수치로도 나타나는데, 2분기 기준 넷 ARR 확장률(Net ARR Expansion Rate)이 약 119%로 최근 분기들과 유사한 수준을 유지했다.

넷 확장률 119%란 기존 고객군이 1년 전에 비해 19% 더 많은 매출을 내고 있다는 의미로,

이는 높은 업셀/크로셀에 힘입은 수치이자 이탈보다 확장이 훨씬 크다는 증거다.

다시 말해, 기존 고객이 쉽게 이탈하지 않고 오히려 사용을 늘리고 있는 상황으로, MongoDB 사용에 따른 전환 비용 효과와 제품 만족도를 방증한다.

또한, 회사 측에서도 기존 레거시 데이터베이스를 MongoDB로 마이그레이션하는 비용을 낮추기 위해 Relational Migrator 등의 툴을 개발하고 SI 파트너와 협업하고 있는데,

이는 뒤집어 말하면 MongoDB에서 타 DB로 갈아타는 것도 그만큼 번거롭다는 것을 뜻한다.

결국 이미 구축된 데이터베이스를 교체하는 것은 매우 보수적으로 이루어지는 영역인 만큼,

한번 확보한 고객은 쉽게 떠나지 않는 진입장벽이 형성되어 있다고 볼 수 있다.

네트워크 효과

네트워크 효과 및 개발자 생태계 측면에서도 MongoDB는 강점이 있다.

전통적인 의미의 네트워크 효과(사용자 간 직접적 상호작용을 통해 가치 상승)는 데이터베이스 제품에 적용되기 어렵지만,

MongoDB의 개방형 생태계와 개발자 커뮤니티의 크기가 하나의 해자로 작용한다.

MongoDB는 오픈소스 기반으로 시작하여 전 세계 수많은 개발자가 친숙하게 여기는 NoSQL 표준 중 하나가 되었고,

공식/비공식 교육 자료, 커뮤니티 지식, 써드파티 툴/드라이버 등 방대한 생태계를 보유한다.

이는 신규 사용자가 MongoDB를 도입할 때 학습 난이도를 낮추고 개발 속도를 높이는 긍정적 외부효과를 낳는다.

경영진도 스타트업에 대해 “많은 창업자들이 처음에는 익숙한 Postgres 등을 쓰지만,

서비스가 성장함에 따라 Postgres의 스케일 한계에 봉착해 MongoDB로 전환하고 있다”고 언급했다.

이를 뒷받침하기 위해 MongoDB는 Bay Area에 전문 팀을 두어 스타트업들에게 MongoDB의 장점을 전파하고, 문서지향 데이터모델의 이점을 교육하는 등의 노력을 기울이고 있다고 밝혔다.

이러한 움직임은 MongoDB 플랫폼에 익숙한 개발자 풀(pool)을 확대하여 잠재 고객 기반을 넓히는 효과를 낳는다.

또한 클라우드 사업자들과의 협업(예: 3대 퍼블릭 클라우드에서 Atlas 제공, Marketplace 연동 등)을 통해 파트너 네트워크 효과도 추구하고 있다.

CFO는 “하이퍼스케일러(클라우드 대형사)들과의 파트너십이 여전히 탄탄하다”고 언급하며,

MongoDB가 오픈소스 모델을 유지하면서도 가치를 창출·회수하는 균형을 잘 맞추고 있다고 자신했다.

이는 클라우드 사업자들도 MongoDB를 생태계의 중요한 일부로 인정하고 협력하고 있음을 시사하며, MongoDB의 시장 입지 안정성을 높여주는 요소다.

협상력(P/Q/C 관점)

MongoDB의 실적 추이를 가격(P)·수량(Q)·원가(C) 관점에서 살펴보면, 고객에 대한 협상력과 비즈니스 모델의 수익성 구조를 이해할 수 있다.

우선 매출총이익률(GPM)과 영업이익률(OPM) 추이는 MongoDB가 규모의 경제를 점차 실현하고 있음을 보여준다.

FY26 2분기 MongoDB의 매출총이익률은 74%로 전년 동기의 75%에서 약간 하락했는데,

CFO는 “Atlas 비중 확대로 인한 자연스러운 감소”로 설명했다.

Atlas는 클라우드 인프라 비용이 매출원가에 포함되므로 EA 라이선스보다 GPM이 낮지만,

여전히 70% 중반의 높은 총마진을 유지함으로써 제품 믹스 변화에도 견조한 수익성을 확보하고 있다.

한편 비용 통제와 운영 효율 개선으로 영업이익률은 뚜렷이 상승하는 추세다. 2분기 비(非)GAAP 영업이익률은 15%로 전년 동기 11%에서 크게 개선되었고,

경영진은 올 회계연도 가이던스도 종전 12.5%에서 최고 14%까지 상향 조정했다.

분기 중 단행된 소규모 구조조정(~2% 인력 감축)도 비용 효율을 높이기 위한 조치였는데,

이에 따른 $5M 일회비용을 제외하고도 예상치를 웃도는 영업이익을 기록했다.

CFO는 “이번 분기의 마진 호조는 대부분 매출 초과달성에 기인한다”고 밝히며,

매출 성장과 마진 개선이 함께 달성되는 MongoDB의 이상적인 레버리지 효과를 강조했다.

가격협상력(P)

MongoDB는 고정적 가격 인상보다는 사용량 기반 모델을 채택하고 있어,

개별 거래에서의 가격 협상력보다는 제품 가치 제공을 통한 소비 증대에 집중하고 있다.

Atlas의 경우 고객이 소비한 스토리지, 연산자원 등에 따라 과금되기 때문에,

사실상 가격 책정보다는 고객 사용량(Q)의 증감이 매출을 결정한다.

EA 라이선스도 다년 계약 시 할인은 있으나,

기본적으로 사용 코어 수 등에 비례하여 과금되는 구조다.

따라서 MongoDB는 기존 고객의 사용량 확장을 통해 성장하는 경향이 강하며,

이는 앞서 언급한 Net ARR 확장률 119% 수치에서도 드러난다.

CFO는 2분기 Atlas의 사용량(Consumption) 증가율이 전년과 유사한 수준으로 견조하여, 이를 바탕으로 Atlas 매출 성장이 가속될 수 있었다고 언급한다.

“2분기 Atlas 소비 증가가 강력하게 나타나 전년의 성장률과 비슷한 수준을 보였다. 이는 매출 가속과 연중 누적 매출 증대를 견인한 요인이다“

(In Q2, Atlas consumption growth was strong and relatively consistent with last year’s growth rates. This drove the acceleration in revenue as well as the growth in absolute revenue dollars…)”

이는 MongoDB가 고객과의 협상에서 가격을 인상하기보다는 사용 확대(사용량에 비례하여 과금)를 이끌어내는 전략을 취하고 있음을 시사한다.

실제로 MongoDB의 평균판매단가(ASP)는 공개되지 않았으나,

Atlas 단가 구조는 클라우드 비용 감소 효과 등을 고객과 공유하는 형태여서,

공격적인 가격 인상 없이도 서비스 가치 향상을 통해 매출을 늘리는 구조다.

이러한 모델은 고객 만족도를 유지하면서도 동일 고객당 지출 확대(Expansion)로 성장을 이끌 수 있어, 일종의 윈-윈 협상력으로 볼 수 있다.

판매 경쟁력(Q)

앞서 언급했듯 신규 고객 확보와 기존 고객의 워크로드 증대가 MongoDB 성장의 핵심이다.

2분기에만 순고객 2,800곳 증가(총 59,900여 곳)했으며,

특히 $100k+ 대형 고객이 2,564곳으로 전년 대비 17% 늘었다.

이는 대규모 고객일수록 더 많은 워크로드를 MongoDB에 올리고 있음을 보여준다.

고객들은 필요에 따라 용량을 유연하게 늘리거나 줄이는 소비 모델을 활용하기 때문에,

경기 상황에 따른 사용량 변동이 발생하기도 한다.

경영진도 거시경제 불확실성이 일부 고객의 사용 증분에 신중함을 더하게 할 수 있다고 언급했지만, 전반적으로 MongoDB 플랫폼에 올린 애플리케이션이 늘어날수록 수량(Q) 측면의 성장 잠재력은 누적되는 구조다.

이는 개별 고객 지출 확대(넷 확장률 119%)와 신규 고객 확보(순증 2,800)로 입증된다.

요약하면, MongoDB의 매출 증가는 가격 인상(P)보다는 사용량 증가(Q)에 의해 이루어지고 있으며,

이는 고객과의 관계에서 가치 기반 협상력을 확보하게 해준다.

고객 입장에서도 필요한 만큼 쓰고 비용을 지불하는 모델이므로 수용도가 높고, 추가 지출에 대한 저항이 적다.

이러한 P<->Q의 균형은 MongoDB가 고성장을 지속하면서도 비교적 안정적인 고객 유지율을 보이는 이유 중 하나다.

생산요소 공급자에 대한 협상력(C)

MongoDB는 규모가 커질수록 비용 절감을 통해 수익성이 개선된다.

앞서 언급한 바와 같이 Atlas의 확대는 약간의 총이익률 희석요인이지만,

매출총이익률 70% 중반을 꾸준히 유지할 만큼 규모 경제를 확보했다.

클라우드 인프라 비용을 절감하거나 멀티테넌시(하나의 소프트웨어로 여러 고객을 동시 지원하는 방식) 효율을 높이는 등으로 단위 원가를 낮추는 노력도 지속되고 있다.

운영비용 측면에서는, FY23~24 동안 고성장 테크기업들이 비용 절감에 나설 때 MongoDB도 선제적으로 성장률 대비 비용증가를 억제하며 영업 레버리지를 창출했다.

이번 분기에도 인력 증원을 엄격히 통제하면서 R&D 투자 효율을 높인 덕분에,

매출 증가율(24%) 대비 낮은 OpEx 증가율을 기록하여 영업이익률 개선으로 이어졌다.

CFO는 MongoDB의 비즈니스 모델에 대해 “Atlas가 20%+ 성장하고 EA가 한 자릿수 성장만 유지해도 대규모 총이익이 창출되어 많은 투자를 감당할 수 있다”고 평가했다.

“우리의 비즈니스 모델은 훌륭합니다. Atlas를 20% 이상 성장시키고 EA(Non-Atlas)를 한 자릿수로 유지하기만 해도 막대한 매출총이익이 창출되어 많은 부분에 자금을 뒷받침합니다. 우리는 그 총이익을 성장에 재투자하되, 투자가 실제 성장을 견인하는지 검토하고 효과적이지 않다면 재할당을 논의합니다”

(It’s a great business model where when we can grow Atlas in the 20% plus range and then keep that [EA] in that single digit, it generates a ton of gross profit that funds a lot. And the team has done a great job… making sure that we are investing in growth… If it’s not, then we have an open discussion about whether we should reallocate)”

이처럼 고마진 구조를 바탕으로 성장에 필요한 투자를 자체 창출하고, 투자 대비 성과를 수시로 점검해 리소스를 재배치하는 문화는 MongoDB의 비용 구조를 탄탄하게 해준다.

실제로 FY26 2분기에는 앞서 언급한 5천만 달러 규모의 자사주를 매입했음에도 영업활동현금흐름 $72M 및 잉여현금흐름 $70M을 창출하여 전년의 거의 손익분기 수준에서 큰 폭으로 개선되었다.

자본배치

MongoDB 경영진은 높은 매출성장에도 불구하고 수익성과 주주가치 제고를 위한 자본배치에 신중한 전략을 보여주고 있다.

비용지출

영업비용 지출 측면에서, 앞서 언급했듯이 필요 인력 충원과 마케팅 투자에 ROI(투자수익률) 관점을 도입하여 효율적으로 지출하고 있다.

CFO는 취임 후 첫 분기였던 Q1에 이어 이번 분기에도 “기존 지출을 더 높은 ROI 기회로 재배치하고, 신규 지출은 더욱 엄격히 관리”하는 것이 최우선 과제였음을 강조했다.

그 일환으로 2분기에 소규모 인력 구조조정을 실시했고, 이를 통해 절감된 비용을 R&D 및 전략 부문에 재투자하고 있다.

실제 가이던스에서도 “여전히 성장 투자를 계속하지만, 초점을 R&D와 개발자 인지도 향상에 두고 있다”고 밝힘으로써,

투자 효율을 높이면서도 미래 성장을 위한 핵심분야(제품 개발, 개발자 커뮤니티)에 선택과 집중하고 있음을 알 수 있다.

요컨대, MongoDB의 운영비용 지출은 무작정 규모를 키우기보다 장기 성장을 견인할 영역에 전략적으로 자본을 배치하는 방향성을 보인다.

인수합병

MongoDB는 매우 선별적으로 자본을 투입한다.

올해 상반기 단행된 Voyage AI 인수가 대표적인 사례로, 이는 향후 AI 시대를 대비한 기술 및 인력 확보형 인수였다.

Voyage AI는 임베딩(Embedding) 및 재랭킹(Reranking) 모델 분야의 선도 스타트업으로, MongoDB는 2023년 2월 이 회사를 약 $220M에 인수했다.

이를 통해 첨단 임베딩 생성 모델을 Atlas 플랫폼에 내재화하여 벡터 데이터 검색과 생성 AI 활용능력을 한층 강화했다.

CEO는 “우리가 이제 Voyage의 임베딩 모델을 플랫폼에 내장했다”며, 이를 통해 데이터와 LLM(대형언어모델) 사이의 브릿지 역할을 MongoDB가 수행할 수 있게 되었음을 강조했다

“이제 우리는 Voyage의 모델을 우리 플랫폼에 임베드했으며, 임베딩 레이어를 우리가 컨트롤하게 되면 AI의 게이트웨이에 자리하게 됩니다… 임베딩 모델의 품질이 곧 기업 자체 데이터 시그널의 품질을 좌우하기 때문에, 임베딩을 우리가 제공함으로써 환각(hallucination) 등의 부실한 응답을 줄이고 더 정확한 결과를 낼 수 있습니다”

(We’ve now embedded Voyage models on our platform… if you control the embedding layer, you sit at the gateway of AI… the better the quality of the embedding model, the better the quality of the signal of your own data. So that reduces things like hallucinations or just bad outputs)”

인수를 통해 제품 기능 강화와 AI 트렌드 선점을 동시에 달성했다.

MongoDB는 인수 직후 빠르게 Voyage 기술을 Atlas Developer Data Platform에 통합했고,

이번 분기부터 Voyage 인수로 확보한 고객 약 300곳을 총 고객 수에 포함시켰다.

Voyage 인수를 통해 볼 수 있듯 MDB는 단순한 매출 성장보다 전략적 기술 확보와 혁신을 목적으로 인수합병을 하고 있으며,

인수 후 통합을 신속히 하여 플랫폼 가치를 제고하는 방향으로 자본을 활용하고 있다.

주주환원

MongoDB 이사회는 FY25 말에 최대 $1B 규모의 자사주 매입 프로그램을 승인했고,

FY26 2분기까지 약 $2억 달러를 투입하여 93만 주 가량의 자사주를 매입했다.

이번 분기에도 약 2억 달러를 소요하여 93만 주를 매입했다.

“분기 중 이전에 공표한 10억 달러 규모 자사주 매입 승인분 중 2억 달러를 사용, 약 93만 주를 매입했다”

(During the quarter, we spent $200,000,000 to repurchase approximately 930,000 shares, which was under our previously announced $1,000,000,000 total share repurchase authorization)

이는 주가 하락 시 적극적으로 자사주를 취득하여 주주가치를 높이려는 의지를 보여준다.

실제로 MongoDB 주가는 FY25 한때 $400를 넘기도 했으나 거시환경 등으로 FY26 들어 조정을 받았고, 회사는 풍부한 현금성 자산($2.3B 이상의 유동성 보유)를 바탕으로 주가 괴리가 크다고 판단되는 구간에 자사주를 매입했다.

이러한 자본배치는 미래 성장을 위한 투자(R&D, 인수 등)에 충분한 현금을 유지하면서도 주가 부양 및 주식수 희석 완화를 통해 기존 주주 이익을 보호하는 균형 잡힌 접근이다.

MongoDB는 현재까지 무배당 정책을 유지하고 있으나, 잉여현금을 자사주 매입에 활용하여 주주 가치 상승을 도모하고 있다.

이는 아직까지 순이익을 대부분 사업에 재투자해야 하는 성장기업인 점을 감안한 최적의 주주환원 방안이다.

밸류에이션(Valuation) 및 향후 전망

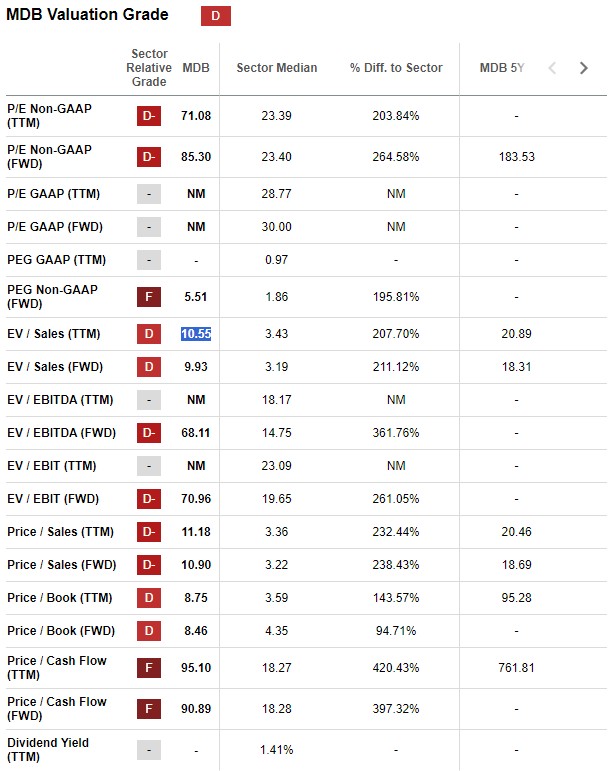

고성장 소프트웨어 기업인 MongoDB의 밸류에이션은 전통적인 지표로 보면 높은 편이지만,

동종 업계의 성장주와 비교하면 비교적 합리적인 수준으로 수렴 중이었는데.. 주가가.. 1주일만에 $100가 올라버렸다.

주가 $210대에서 PSR(주가매출비율)은 약 8배 수준이었는데, 현재는 $315.61로,

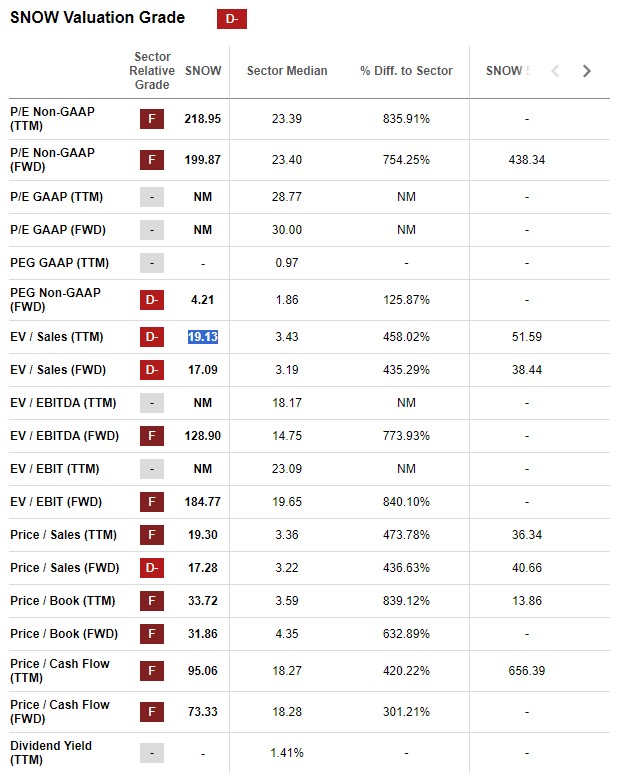

10.55배가 되었다. 그럼에도 Snowflake의 PSR 약 19.13배의 절반 수준이고, 과거 MongoDB PSR(2021년 한때 40배 이상)과 비교해서도 많이 낮아진 것이다.

PER(주가수익비율) 측면에서도, FY26 회계연도 비GAAP EPS 가이던스 상 약 $3.7의 수익을 예상할 때 선행 PER은 약 85.3배이다.

PEG 비율도 5.51로 업계 평균(1.86)의 약 세 배에 달해 앞으로의 고성장 기대를 주가에 상당 부분 반영하고 있음을 알 수 있다.

절대적인 밸류에이션만 보면 아직도 높은 멀티플로 보일 수 있으나,

동종 클라우드/데이터 플랫폼 기업들과 비교하면 과도한 프리미엄은 아니다.

Snowflake의 경우 아직 영업이익은 거의 없지만 PSR이 19.13배에 달하고,

Oracle의 경우 성장성이 거의 없음에도 TTM PSR이 12.78배이다.

AWS와 경쟁하는 일부 인프라 소프트웨어 기업들도 10배 이상의 PSR을 받고 있다.

그런 점에서 MongoDB의 PSR 10.55배는 최근 실적 대비 투자자들의 기대감이 상당히 현실화된 수준이라고 볼 수 있다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.