주가가 많이 올라가면 사람들은 일종의 ‘고소공포증’을 느끼고 빨리 내려오고 싶어한다.

하지만 충분한 이유가 있어서 주가가 많이 올라간 종목들은 그렇게 ‘하차’한 인내심없는 사람들을 내려두고 ‘더 긴 여정’을 떠난다.

항상 이야기하는 것과 같이 사람에게는 관성이 존재하고,

사람이 모이면 그 관성이 훨씬 강해지고,

모인 사람이 시스템을 갖춘 기업은 관성이 더욱 더 강하다.

시장의 기대를 초과하는 성과를 낸 기업들은 이후에도 시장의 기대를 초과하는 관성을 보일 가능성이 높다.

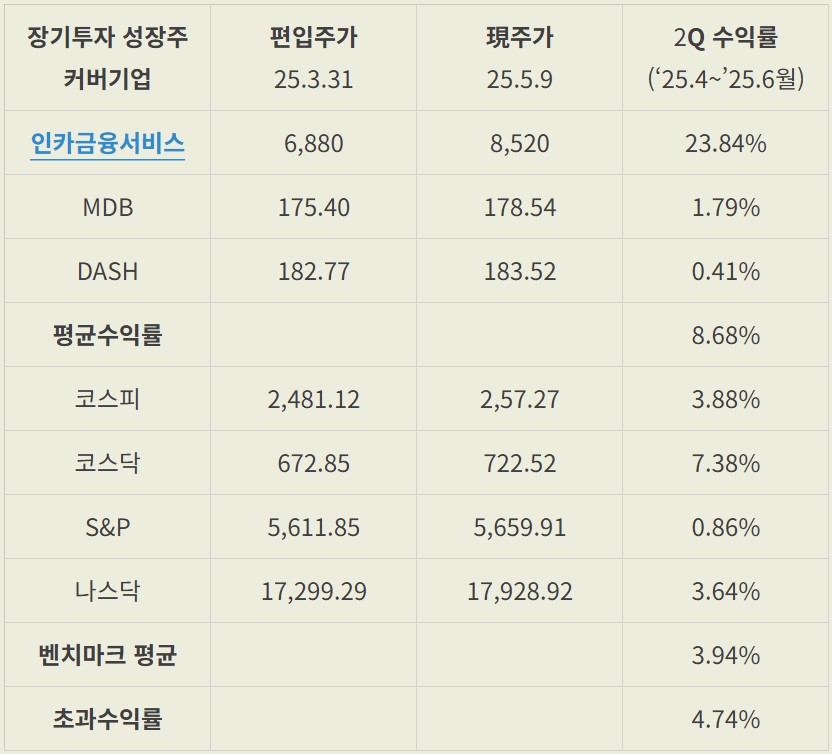

금요일에 인카금융서비스가 꽤 하락했음에도 지난 분기에 이어 지속적으로 커버 기업 수익률을 끌어올리고 있다.

이런 기업들은 기업이 일을 하도록 놔두고 지켜보는 것이 주주가 해야할 일이다.

DASH의 경우에도 충분히 할 일을 잘 해나가고 있으며, 이를 컨퍼런스콜에서 다양한 경영 현황을 발표하고 질의응답을 진행한 데에서 엿볼 수 있다.

컨콜 내용을 자세히 뜯어보면서 1~2분기의 매출이 다소 줄어들었다는 것이 이제는 DASH의 사업이 더 이상 매력적이지 않다는 근거가 아니라는 것을 확인해보도록 하겠다.

(사실위주의 내용 정리는 Chat GPT를 활용하였고, 이에 대한 평가는 초록색으로 표시한다)

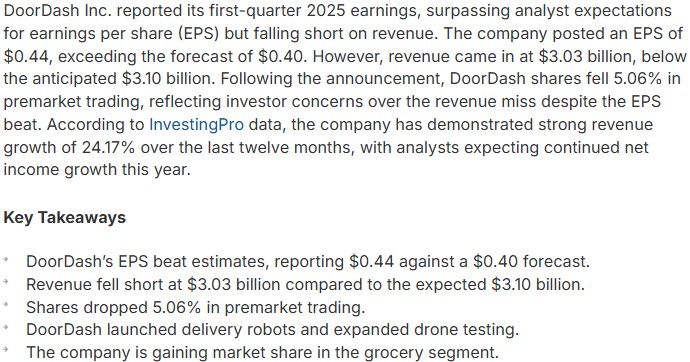

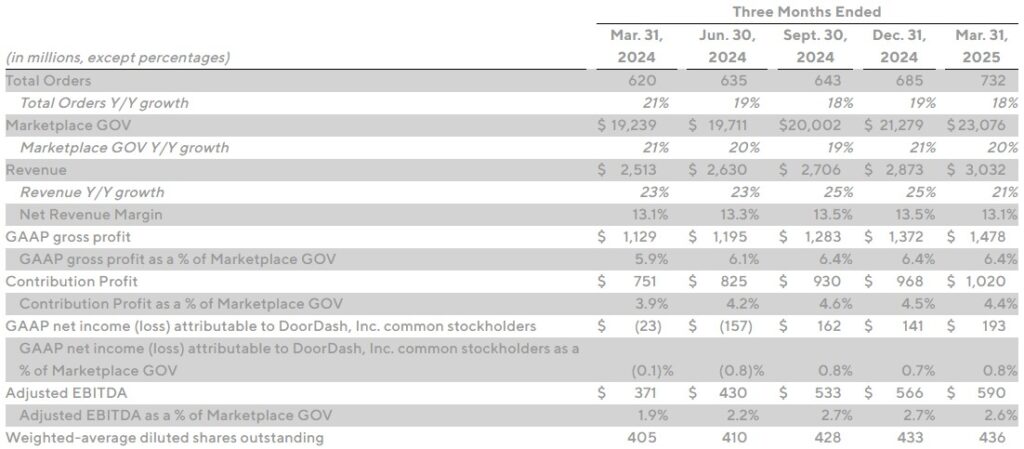

실적은 매출이 컨센 $3.1B 대비 2%가량 부족한 $3.03B, EPS가 컨센 $0.4 대비 10% 가량 상회한 $0.44를 기록하였다.

YoY 기준 주문수는 18%, 총주문액은 20%, 매출은 21% 증가했다.

매출 성장률이 조금 감소한 것은 사실이지만 Q&A에서 언급하는 바와 같이 성장 탄력을 키우기 위해 소비자 혜택이나 공급자에게 지불되는 비용에 지출을 늘린 결과이다.

DoorDash – DoorDash Releases First Quarter 2025 Financial Results

I. 서두(Operator/Moderator, IR)

IR 관련된 일반적인 제한사항 및 원칙 설명

- Operator는 콜 시작을 알리고, IR 담당자인 웨스 트위그(Wes Twigg)에게 마이크를 넘김.

- Wes Twigg (IR, DoorDash)

- 미래전망진술(Forward-looking statements)에 대한 SEC 관련 공시 사항, 비GAAP 수치 활용, Deliveroo 인수 제안 관련 언급 등을 안내.

- Deliveroo 인수 관련 질문은 현재 공식 문서(Tool 2.7 announcement)에 기재된 정보 이상은 밝힐 수 없음을 강조.

- SevenRooms 투자와 Deliveroo 인수에 관한 전망도 미연방 증권법 등에 따른 리스크가 있음을 언급.

- 오디오 웹캐스트 및 녹음본 등 이용 안내 후 오퍼레이터에게 다시 마이크 넘김.

II. Q&A 세션 정리

1) Shweta Kajuria (Wolfe Research) : Deliveroo 인수효과, 트럼프 정부 관세가 DASH 성장에 미치는 영향

Q1. 국제(특히 유럽) 경쟁 환경: DoorDash가 이미 Wolt, Deliveroo를 합치게 되면 40개 시장에서의 점유율이 어떻게 되는지? 그리고 유럽 시장이 얼마나 빠르게 성장하는지? Deliveroo 역시 Wolt 인수 때처럼 견고한 유닛 이코노믹스와 유지율(고객 잔존율)을 보유했다고 봐도 되는지?

음식 배달은 규모의 경제가 강하게 작용하는 사업이기 때문에,

진출하려는 국가 평균 소득이 일정 수준 이상이어서 구매력 높은 소비자가 많아야 하며,

따라서 미국 다음으로 진출을 추구하는 지역은 유럽이다.

CEO는 Deliveroo 인수가 DASH의 진출 지역을 확장하는 ‘성장 효과’가 있으며,

Wolt와 유사한 협업 과정을 거쳐 개선 가능한 지표들이 있다고 언급했다.

Q2. 관세(혹은 배송 관련 수수료 등)나 가격 인상 영향: 가격이 올라가면(혹은 관세가 재개되면) 어떤 식으로 대응할 계획인지? 예를 들어 가격 파리티(Price Parity), 멤버십/로열티 정책, 할인 등은 어떻게 준비하고 있는지?

관세 인상으로 인한 수요 침체 징후가 현재로서는 없으며,

경기가 침체되더라도 상대적으로 견고한 수요가 있다.

CEO는 DASH가 선택 가능성을 확대하고 가성비를 개선하는데 집중하겠다고 답변하였다.

이렇게 사업의 가능성을 확장하는데 집중하는 경영 방향성은 DASH가 지속 성장할 수 있도록

자본배치를 해온 원동력이자 내가 장기적인 성장성을 긍정적으로 평가하게 하는 근거이다.

상세 답변 내용 – Tony Hsu (CEO)

- Deliveroo 인수 배경과 유럽 시장

- “이번 딜(Deliveroo 인수 제안)은 DoorDash가 지금껏 해오던 기조와 크게 다르지 않다(business as usual).”

- Wolt와의 협업이 성공적으로 이루어져 왔는데, Deliveroo가 추가로 합류하면 유럽 대륙 내 스케일을 더 키울 수 있을 것.

- 최종 딜이 성사된다면, 유럽 내 30여 개국, 글로벌 기준 총 45개국으로 진출 확대.

- 스케일이 커지면 현지 로컬 커머스와도 더 많은 협업 가능 → 장기적으로 매출 및 이익률 측면에서 긍정적 효과 예상.

- Deliveroo의 구체적 유닛 이코노믹스 등은 딜이 마무리되지 않았으므로 공개 불가. 그러나 Wolt와 유사하게 좋은 지표들이 있다고 판단하여 인수 제안.

- 관세(수수료)·가격 인상 대비

- 현재로서는 별다른 수요 침체 징후는 없음. 일부 관세가 유예되고 있거나 중지된 상황.

- 혹 가격이 오른다 해도, 음식이나 간편식 시장은 가장 높은 빈도로 소비되는 카테고리이자, 경기침체 시에도 상대적으로 견고한 수요가 있음(“가장 탄력성 높은 소비”).

- DoorDash가 할 일은 선택지 확대(머천트/아이템), 지속적인 가성비 개선(“affordability initiatives”), 서비스 품질 제고 등에 집중.

2) Deepak Mathivanan (Cantor Fitzgerald) : 인수 추진 배경, 소비 유도를 위한 DASH의 전략

Q1. 대규모 M&A에 대한 DoorDash의 철학 변화 여부: 과거에는 큰 규모의 인수를 주저했는데, 이번 분기에만 Deliveroo와 SevenRooms 두 건을 진행. 투자·인수 전략에 변화가 있는지? 추가로 어떤 영역에서 M&A로 DoorDash를 보강할 수 있을지?

M&A는 기본적으로 정보를 많이 갖고 있는 기존의 보유자 입장에서 인수 금액이 적정 내재가치 이상이 되지 않으면 계약이 이뤄지지 않는다.

따라서 계약이 이뤄졌다는 것은 적정 내재가치 이상으로 인수를 제안했다는 의미이다.

따라서 M&A를 통해 인수 기업이 손해를 보지 않기 위해서는 피인수 기업과의 사업적 시너지가 명백해야 한다.

이러한 관점에서 허들이 너무 낮은 것은 아닌가에 대한 질문이다.

CEO는 DASH가 인수하여 DASH의 지역적 성장에 기여하며, DASH가 가진 노하우를 통해 피인수 기업의 가치를 충분히 증가시킬 수 있다는 근거가 있는지가 중요하다고 답변하였다.

그리고 Deliveroo는 Wolt의 동/북유럽 중심 포트폴리오와 진출 지역이 중복되지 않으며,

Wolt 운영을 통해 유럽에서 축적한 노하우를 바로 적용 가능하다는 점 때문에 인수하였다.

Q2. 식료품(grocery) 부문 소비 증대 요인: 구체적으로 어떤 요인(주간 장보기(weekly run), 월간 대량구매, 잦은 추가구매(top-up) 등)이 소비를 늘렸고, DoorDash가 이를 유도하기 위해 무엇을 하고 있는지?

식료품은 음식점 배달과 cross-selling이 관찰되고 있으며,

톱 20 대형 식료품 체인 대다수가 DASH에 입점하였다.(네트워크 효과)

이렇게 규모가 커지면 높아진 협상력을 바탕으로 수수료율이 좋아지고,

소비자에 대한 환원 여지가 커져 실제로 혜택이 좋아지고, 이를 바탕으로 다시 소비자가 늘어나는 선순환을 기대할 수 있다.(규모의 경제)

DASH는 이 과정에서 지역별 중소 업체를 유치하고,

소비자에게 더 많은 것을 돌려주기 위해 노력하고 있다.

상세 답변 내용 – Tony Hsu (CEO), Ravi Unukonda (CFO)

- M&A 철학 변화?

- Tony: “아니다. 문턱(기준)은 여전히 매우 높다.”

- 매물이 ‘(1) 시장 규모 확장에 기여’하고, ‘(2) DoorDash가 이미 해당 영역에서 성과와 운영 역량이 입증되었는지’가 인수의 핵심 판단 기준.

- Deliveroo: 유럽 시장 포트폴리오 강화 → Wolt로 유럽 운영 노하우 쌓았고, 이제 Deliveroo로 스케일 업 가능.

- SevenRooms: 2016년부터 ‘DoorDash Drive(물류서비스) → Storefront(온라인주문서비스)’로 이어진 ‘커머스 플랫폼’ 사업 강화. SevenRooms는 식당 운영자에게 고객 데이터 및 예약·마케팅을 제공하는 “마케팅 as a service” 역할을 할 수 있어 시너지가 높음.

- 신사업(식료품 등) 성장 원인

- Ravi: DoorDash의 “새로운 verticals(신사업 라인: grocery, convenience, retail 등)” 전체적으로 견조한 성장.

- 식료품 부문에서 MAU(월활성이용자)가 계속 증가, 그리고 기존 사용자가 점차 다른 카테고리를 추가 구매 → 식료품 및 레스토랑 양쪽을 모두 사용하는 사용자 비중도 증가.

- 도입 초기보다 상품 선택 폭(selection)과 품질, UI/UX 모두 개선 → 재구매율과 잔존율이 상승.

- 톱 20 대형 식료품 체인 중 대다수가 DoorDash에 입점. 또 지역별 중소 업체도 지속 유치.

- “결국 규모(Scale)가 커지면 단가 구조도 좋아지고, 이는 다시 소비자 편익(가성비) 확대→매출 증대로 이어짐”이라는 선순환.

3) Mikhail Dazali (Bernstein) : 기업 인수가 이익성장에 미치는 영향

Q. 인수(M&A) 후 EBITDA 전망: Deliveroo, SevenRooms 인수로 인해 장기적으로(’25~’26년) DoorDash의 수익성 개선(EBITDA 증가) 트렌드가 달라질 가능성이 있는지? 특히 Deliveroo나 SevenRooms에 추가 투자 필요성, 그리고 그로 인해 EBITDA 성장이 지연되거나 변동될 우려는?

DASH는 기본적으로 규모 성장과 동시에 수익성도 확보하기 위해 노력한다.

따라서 인수를 할 때는 성장과 수익성 개선에 대한 충분한 근거를 갖고 인수를 진행하며,

인수로 인해 성장이 지연되거나 변동될 우려는 크지 않다고 답변하고 있다.

상세 답변 내용 – Ravi (CFO)

- DoorDash의 기본 공식을 강조: “규모 성장과 동시에 이익(EBITDA) 달성도 함께 추구한다.”

- 최근 1~2년간도 GOV(총 주문금액)와 이익이 동시에 증가해왔음.

- M&A 이후에도 기존 투자 철학과 전략에는 변화가 없을 것.

- “IRR(내부수익률)이 충분히 매력적인 투자 기회만 발굴하여 투자”한다는 기조는 견고.

- 장기적으로 EBITDA(이익률 및 이익 규모)는 계속 확대 추세를 이어갈 계획.

4) Youssef Squali (Truist Securities) : 이익성장, Deliveroo 수익성 개선을 예상하는 근거

Q1. 순매출 마진(Net Revenue Margin) 하락(전 분기 대비): 보도자료에 ‘affordability(가성비) 개선 조치와 믹스 변화’가 원인이라고 언급. 하반기에 다시 개선(마진 확대)될 거라고 했는데, 구체적으로 어떻게 반등할지?

회사가 궁극적으로 추구해야 할 가치는 수익성이 아니라 이익의 크기이다.

성장을 희생해서 수익성을 제고하는 방식은 한계가 있다.

이는 수익성의 한계는 100%이기 때문이다.

반면, 성장하는 시장 안의 기업 매출/이익 성장의 한계는 무궁무진하다.

Ravi의 ‘마진률 최적화보다 이익 총량 확대에 집중한다’는 전략은 이익성장을 극대화하는 이러한 논리를 배경으로 한다.

구체적으로는 공급측면 비용을 높이고, 소비자 보조, DashPass 혜택 강화 등 플랫폼 이용자에게 더 많은 것을 돌려주는 전략을 통해 성장과 시장 지배력, 규모의 경제를 극대화하는 전략을 사용하고 있는 것이다.

이는 협상력이 약화된 결과라기보다는 더 강한 협상력을 추구하기 위해 이익을 일부 포기하는 전략이라고 볼 수 있겠다.

Q2. Deliveroo의 낮은 성장/마진과 구조적 요인: 유럽 시장의 경쟁강도 등 때문에 Deliveroo의 마진이 DoorDash 미국 본업보다 영구적으로 낮은 수준일 것인지? 아니면 DoorDash가 운영 노하우를 이식해서 개선 가능성이 있는지?

CEO는 미국 시장과 Wolt에서의 성장 경험을 통해 획득한 운영/관리 기법을 활용하면 Deliveroo의 장기 수익성을 개선할 여지가 있다고 답변하였다.

상세 답변 내용 – Ravi (CFO), Tony (CEO)

- 순매출 마진

- Ravi: “회사는 ‘마진 퍼센티지’ 최적화보다 ‘이익(달러) 총량’ 확대에 집중한다.”

- Q1 마진 하락에는 (1) 계절적 요인(1분기는 연초 성장 드라이브로 공급 측면 비용도 높아짐), (2) 가성비 제고 투자(소비자 보조, DashPass 혜택 강화 등), (3) 신사업(식료품) 믹스 증가 등의 영향이 있음.

- 그러나 ‘광고(Ads) 사업 성장’ 등으로 2분기부터 점진적 반등 전망. “하반기(2H)가 상반기(1H)보다 마진이 높아질 것.”

- Deliveroo 수익성 개선 가능성

- Tony: “스케일과 운영이 가장 핵심.”

- 유럽 30개국 내 시장 확대로 규모가 커지면, 수익 기회(Profit Pool)도 커진다. DoorDash의 운영/관리 기법을 활용하면 Deliveroo도 장기 마진을 개선할 여지가 있음.

- “핵심은 장기적으로 높은 ‘이익 달러(Profit Dollar)’를 만들어내는 것이며, 그것은 시장점유율과 운영 효율에 달려있다.”

5) Michael Morton (MoffettNathanson) : 이익 성장 둔화 요인, Deliveroo 성장 근거

Q1. 순매출 마진 vs. 마케팅 비용: 1분기 순매출 마진 하락과 함께 판매/마케팅 비용 비중도 전분기 대비 덜 레버리지된 모습. 이러한 마케팅 지출은 주로 식료품 프로모션 때문인가? 그 목적(신규 이용자 vs. 빈도 증가)과 경쟁 환경 영향은?

CFO는 1분기에는 계절적으로 성장 탄력을 키우는 시기라 설명했는데,

과거 실적을 보면 1분기에 가장 성장률이 높게 나왔었으므로 타당한 설명은 아니다.

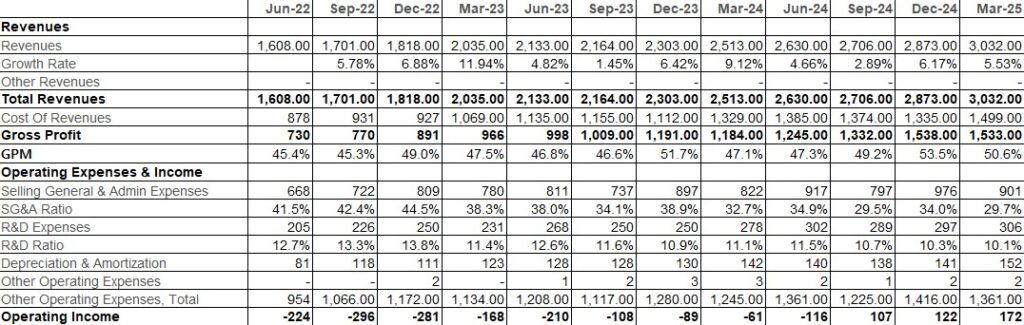

하지만 마케팅이 포함된 판관비 비중은 1분기에 29.7%로 가장 낮은 수준이며,

전반적으로 GPM은 꾸준히 개선되는 추세로, ‘23.4Q, ‘24.4Q를 제외하면 전체적으로 개선되는 추이가 관찰된다.

이러한 추세 가운데 소비자에게 더 많은 가치를 제공하고,

이를 통해 규모의 경제를 극대화하는 성장 전략을 사용하고 있다.

Q2. 유럽 배달 시장 경쟁 강도: Deliveroo 인수 후, 중장기적으로 유럽 시장의 경쟁 강도가 완화될지? 아니면 계속 높을지?

유럽에서도 규모의 경제 확보가 중요하며,

Deliveroo가 이미 확보한 위치를 바탕으로 노하우, 제품, 기술을 추가 적용하여 점유율과 서비스 품질을 개선하려는 전략이다.

상세 답변 내용 – Ravi (CFO), Tony (CEO)

- 마진·마케팅 관계

- Ravi: “너무 과하게 해석할 필요는 없다. 1분기는 계절상 성장 탄력을 키우는 시기이며, 그에 따라 배달 파트너(Dasher) 확보 및 프로모션에 투자.”

- 장기적으로 보면 매출 대비 마케팅 비중은 꾸준히 레버리지(하락)되어 왔고, 앞으로도 기술/제품 개선을 통해 효율성은 계속 올라갈 것.

- 가성비(affordability)는 식료품과 레스토랑 모두에 적용되며, DashPass(멤버십) 강화가 주요 투자. DashPass는 사상 최대 가입자 수 달성, 주문 빈도도 늘어남.

- 궁극적으로는 고객에게 더 많은 가치를 제공해 주문량을 키우고 그로 인한 규모의 경제로 회사 이익이 확대되는 전략.

- 유럽 시장 경쟁

- Tony: “우리는 경쟁 강도를 크게 의식하기보다는 고객 가치(가성비, 선택지, 품질)에 집중.”

- 유럽도 마찬가지로 규모가 중요한 시장이고, Deliveroo가 특정 핵심 시장에서 상당한 위치를 이미 확보.

- DoorDash가 Wolt와 협력하며 쌓은 노하우, 제품·기술을 추가 적용함으로써 시장점유율·서비스 품질을 높이고자 함.

6) Andrew Boone (Citi) : 비용 효율화, DashPass 혜택 증가 방안

Q1. 1분기 순매출 마진 하락 속에서 DoorDash의 효율적 수요 창출: 가성비 투자에 따른 프로모션 증가가 있는데, 수요유입·마케팅 효율은 괜찮은지?

GOV 성장률은 견조한 가운데 순매출 마진(총 주문액 중 매출으로 인식하는 비율)이 전 분기 13.5%에서 13.1%로 감소하면서 매출 성장률이 다소 낮아진 것은 사실이지만,

앞서 밝힌 바와 같이 이는 소비자에게 더 많은 혜택, 공급자에게 더 많은 비용을 배분해주면서

이용자들이 플랫폼으로부터 더 많은 가치를 돌려받을 수 있도록 하는 과정에서 일어난 일이다.

CFO는 이를 통해 획득한 사용자와 주문 증가가 장기적으로 도움이 될 것이라고 예상하고 있다.

Q2. DashPass의 가치 진화: 보도자료에서 “DashPass가 더 많은 가치를 제공하기 위해 진화하고 있다”고 했는데, 구체적으로 어떤 방향으로 발전할 것인지?

CEO는 DASH가 로컬 커머스 전반에서 Last-mile Delivery를 담당하는 회사로 비전을 제시하고 있다.

상세 답변 내용 – Ravi (CFO), Tony (CEO)

- 수요 창출 효율

- Ravi: “영향은 제한적. 시즌 효과 및 가성비 정책 때문에 1분기 일부 비용이 늘었을 뿐, 장기적으로는 예년과 유사한 패턴.”

- 2분기 이후에는 단가(마진)와 볼륨(GOV) 모두 점진적 개선. 1분기 투자로 얻은 사용자·주문 증가가 중장기에 도움이 될 것.

- DashPass 확장 비전

- Tony: “DashPass는 ‘물리적 세계에 대한 멤버십 프로그램’이라는 개념.”

- 음식(레스토랑) 배달에서 시작했지만, 궁극적으로는 지역 상점, 식료품, 편의점 등 로컬 커머스 전반으로 확장하여 최대 가치를 제공.

- 더 많은 카테고리, 더 나은 서비스로 DashPass의 사용 가치를 높이고, 그만큼 유지와 충성도를 이끌어낼 것.

7) Ken Gavroski (Wells Fargo) : Deliveroo가 규모의 경제를 개선시켜주는지?

Q. Deliveroo가 일부 시장에서 2~3위권인데, 그런 국가에 진출한다고 해서 “규모의 경제”가 바로 나올 수 있을까? 예컨대, 영국 소비자는 노르웨이 레스토랑을 이용하지 않는데, 유럽 전체를 묶는 스케일이 의미가 있을지?

애널리스트는 배달 사업은 기본적으로 로컬 커머스이기 때문에 지리적 확장이 규모의 경제를 개선시켜주지는 못한다는 점을 지적하고 있는데, 이에 대해서는 DASH의 운영 역량을 이식하면 효율과 수익성을 끌어올릴 수 있다고 언급했다.

그리고 CEO는 다른 플랫폼과의 상대적 규모보다 절대적인 규모가 수익성 확보에 중요함을 강조한다.

따라서 2~3위라도 다른 플랫폼의 점유율을 빼앗아온다는 인식보다 더 많은 이용자에게 더 좋은 서비스를 제공하여 이용자가 늘어나다 보면 수익성을 확보할 수 있다는 경영 철학이 반영된 답변이다.

상세 답변 내용 – Tony (CEO)

- “상대적 시장점유율(ranking)보다는 ‘절대적 규모’(스케일) 자체가 수익 창출에 중요.”

- Deliveroo가 진출해 있는 주요 국가(영국, 서유럽)에서 지역별로 강력한 기반 확보. ‘특정 도심 혹은 특정 권역’에서 충분한 시장점유율을 확보하면 규모의 경제를 낼 수 있음.

- Wolt 사례처럼 DoorDash의 운영 역량을 이식하면, 효율과 수익성을 더 끌어올릴 수 있다고 봄.

8) Doug Annes (JPMorgan) : 혁신의 방향성

Q. 식료품 배달 경험이 오프라인 쇼핑보다 우수하려면 어떤 혁신이 필요한지? 예컨대 품질, 정확도, 가격 등에서 어떤 차별화가 가능?

CEO는 정확도, 품질, 가격, 재고조회 등 모든 면에서 아직 갈 길이 멀다는 점을 강조하고 있다.

다만, 이런 점들은 앞으로 개선할 방법이 있고, 이를 위한 R&D 투자를 지속하고 있는데,

편의성을 제공한다는 온라인만의 장점은 오프라인이 대체하기 어렵기 때문에 앞으로 온라인 배달 시장의 침투율은 지속적으로 높아질 것으로 예상된다.

상세 답변 내용 – Tony (CEO), Ravi (CFO)

- Tony: “아직 가야 할 길이 멀다. 오프라인 대비 10배 좋은 경험이 목표.”

- 정확도, 품질, 가격 경쟁력, 재고 조회 및 고객 서비스 등 모든 면에서 개선 필요.

- 다만 온라인만의 장점도 존재: ‘Double Dash’ 같은 기능(한 번의 주문으로 여러 상점에서 구매 가능) 등으로 오프라인에서 놓치기 쉬운 편의성을 제공.

- 아직은 물류·기술 모두 개선 여지 크다.

- Ravi: “식료품 부문 MAU가 계속 증가 중이며, 레스토랑과 교차 사용(음식+식료품)을 하게 되면서 코호트의 주문 빈도 상승.”

9) Mark Mahaney (Evercore) : 인수로 인한 유동성 리스크 가능성, 커머스 플랫폼 확장 비전

Q1. 인수로 인해 현금(캐시) 지출이 큰데, DoorDash가 안전하게 유지해야 할 최소 현금 수준은?

시장에서 자본배치로 인한 재무적 안정성 저하 가능성이 의심되고 있는데,

운영을 위한 최소 비용 가이드라인을 $10억으로 제시하면서 충분한 투자기회가 있다면 잉여현금을 투자할 계획임을 밝히고 있다.

Q2. SevenRooms 인수가 시사하는 “커머스 플랫폼 확장”의 범위: SevenRooms는 마케팅·예약 관리 솔루션인데, 식당 뿐 아니라 다른 업종에도 적용 가능한지? 얼마나 적극적으로 확장할 계획인가?

SevenRooms 인수는 DASH가 플랫폼 서비스를 바탕으로 음식 시장 배달 이전의 음식 생산 프로세스 전반을 통합하려는 비전을 갖고 있다는 것을 보여준다.

상세 답변 내용 – Ravi (CFO), Tony (CEO)

- 현금(캐시) 보유량

- Ravi: “운영상 최소로는 약 10억 달러(10억 달러 안팎) 정도가 필요하다.”

- 그 외 잉여 현금은 미래 성장 기회에 재투자(내부수익률 IRR이 충분히 높다고 판단되는 곳).

- SevenRooms 확장성

- Tony: “DoorDash 커머스 플랫폼은 2016년 ‘Drive(물류)’, 이후 ‘Storefront(온라인 주문)’을 거쳐 발전 중.”

- SevenRooms는 식당 경영자가 예약, 고객관리, 마케팅까지 통합 관리하도록 돕는다.

- 우선은 레스토랑 분야에 집중하겠지만, 장기적으로는 오프라인 서비스 전반으로 확장 가능성 존재.

- 다만 “우선순위(Sequencing)가 중요”하므로 당장은 식당 분야를 깊이 파면서 추가 확장 여부를 검토.

10) Brian Novak (Morgan Stanley) : Deliveroo 성장 비전, 자본지출 가이던스

Q1. Deliveroo(유럽) 인수 시, Wolt 사례처럼 더 효율을 끌어올릴 수 있는 구체 예시? 특히 Deliveroo는 영국 시장에서 점유율 2~3위로 알려져 있는데, 이미 선두가 있는 상황에서 어떤 식으로 성공할지?

Wolt 인수 이후 수익성을 제고하면서 얻은 DASH의 기술/제품/경영 노하우를 Deliveroo에 확장하면 의미있는 방식으로 이익을 확장시킬 수 있다.

Q2. CapEx 증가: 이번 분기 자본적 지출이 크게 늘었는데, 이유와 연간 가이던스?

자본지출은 상점용 태블릿, 자율주행 기술 투자 등이 반영된 결과로,

연간 가이던스 내에서 지출되고 있다.

상세 답변 내용 – Tony (CEO), Ravi (CFO)

- 유럽 운영 역량

- Tony: “Wolt와 협업으로 이미 많은 교훈을 얻었다. Deliveroo도 마찬가지로 DoorDash가 가진 기술·프로덕트·경영 노하우를 이식할 수 있다.”

- Deliveroo가 집중해온 서유럽 주요 도시에서는 이미 견고한 수익 풀(Profit pool)이 존재 → 거기에 DoorDash가 규모 및 효율을 더하면 마진 개선 여지가 큼.

- CapEx 증가

- Ravi: “이번 분기 태블릿(머천트용 하드웨어) 업데이트, 그리고 자율주행(Autonomous delivery) 기술 관련 투자 등이 복합적으로 반영.”

- 연간으로 보면 D&A 가이던스 수준 안에서 진행되며, 2분기 이후도 비슷한 패턴일 것.

11) Ron Josey (Citi) : DashPass 혜택, 배달원 수수료 상한

Q1. DashPass 가치 강화: 1분기에 DashPass 기능 확장으로 가치 제고를 언급했는데, 어떤 방식으로 추가적인 혜택을 넣어가고 있는지?

DashPass를 통해 더 많은 카테고리, 더 높은 서비스 품질을 제공하는 방향으로 소비자에게 더 많은 것을 제공하기 위해 노력하고 있다.

Q2. 뉴욕시에서의 배달료 상한(Delivery Fee Cap) 규제 변화: 최근 뉴욕 시의회가 수수료 상한을 인상했다. SevenRooms 인수 및 DoorDash 운영에 어떤 영향이 있을지?

배달원 수수료를 인상할 경우 오히려 배달원 일자리가 감소할 수 있다는 우려를 표하면서도 특별한 대책을 언급하지는 않았다.

상세 답변 내용 – Tony (CEO)

- DashPass 확장

- “DashPass는 음식뿐 아니라 여러 로컬 커머스 연결을 목표로 하는 멤버십.”

- 더 많은 카테고리, 더 높은 서비스 품질을 제공하면서 이용자 ‘유용성(Utility)’을 극대화하려는 방향.

- 뉴욕시 규제

- “일부 도시의 수수료 규제나 한도 정책은 오히려 역효과가 날 수 있음.” (배달 파트너 일자리 감소, 소비자 가격 인상 등)

- DoorDash는 다양한 도시와 대화 중이며, 장기적으로는 합리적이고 상생할 수 있는 정책을 찾을 것으로 기대.

12) Mark Zudovitz (The Benchmark Company) : 카테고리, 국가 등에 있어 집중하는 방향성은?

Q. 가성비(affordability) 투자, 식료품 vs. 레스토랑, 국내 vs. 해외 등으로 구분했을 때 어느 쪽에 집중? 프로모션 추이는 전분기·전년 동기 대비 어떠한가?

어떤 특정한 카테고리에 집중하기보다 모든 분야에서 소비자가 더 많은 편의성을 누리게 하면서 주문 빈도와 이용 기간을 높이는 것이 회사의 목표이다.

상세 답변 내용 – Tony (CEO)

- “우리는 모든 시장, 모든 카테고리에서 가성비를 높이는 노력을 지속한다. 식료품만 특별하게 집중하는 게 아니라, 레스토랑이나 해외 시장에서도 고객은 가격 경쟁력을 원한다.”

- 투자 목적은 결국 제품·서비스 개선으로 ‘주문 빈도’와 ‘장기 유지’를 높이는 것.

13) John Calamtoni (Jefferies) : 주문액 증가 배경, 환율 영향

Q. 1분기 평균 주문액(AOV)이 높아졌는데, 요인 분석(미국 레스토랑 vs. 해외 vs. 식료품)?

식료품 주문 습관이 정착되면서 장바구니가 커지고 있어서 주문당 평균 매출이 증가했다.

Q2. 2분기부터의 가이던스에서 환율(FX) 영향은 어느 정도?

환율은 이미 가이던스에 반영되어 있으며 1% 가량 성장률에 부정적 영향을 미쳤다.

(해외 매출, 이익을 달러로 환산함에 있어 강달러로 인해 인식 매출이 감소)

상세 답변 내용 – Ravi (CFO)

- AOV 상승 요인

- 식료품 부문 매출 비중 증가로 전체 AOV가 상승. 레스토랑 AOV는 비교적 안정적.

- 식료품은 주문 습관이 자리 잡히면서 ‘소량 추가구매’뿐 아니라 ‘정기 대량구매’까지 다양하게 이루어짐. 코호트가 점점 커지고, 평균 장바구니가 커지는 추세.

- DoorDash의 ‘커머스 플랫폼’(예: Drive, Storefront) 거래액은 GOV에 직접 반영되지 않지만(수수료 구조 차이), 전체적으로는 매출 성장을 견인.

- FX 영향

- Q1에는 전년 대비 약 1%가량 성장률에 부정적 영향.

- Q2에도 FX 변동이 있을 것으로 예상하지만, 이미 가이던스에 반영.

14) Michael McGovern (BofA) : 자율주행, 배달원 복지

Q1. 자율주행(Autonomous) 배달 현황: LA 로봇 배달, 드론 테스트 등 발표. 장기 기회에 대한 생각은?

자율주행에 대한 연구는 지속 중이지만, 결국 Last-mile Delivery가 가장 자동화가 어렵다.

(아마존도 드론 배송 사업을 축소하면서 실패 인정)

다양한 기술을 실험하고 있다.

Q2. 규제(노동 관련): 미 상원에서 ‘독립계약자(기가 워커)를 위한 포터블 베네핏(휴대 가능한 복지) 법안’ 논의 중. DoorDash가 일부 주에서 이를 이미 제공 중인데, 확대 시 회사에 미치는 영향?

**포터블 베네핏(Portable Benefits)**이란, 전통적인 고용 형태(W-2 방식)와 달리 여러 고용주(혹은 플랫폼)에서 ‘독립 계약’ 형태로 일하는 근로자도 연금, 건강보험, 산재보험 등의 복지 혜택을 자율적으로 ‘휴대’하고 유지할 수 있도록 해주는 제도 또는 정책을 말합니다. ‘휴대 가능한 복지(Portable)’라는 이름 그대로, 개인이 고용 형태나 근무처를 옮겨도 베네핏이 끊기지 않고 따라다닌다는 점이 핵심입니다.

1. 왜 필요한가?

- 플랫폼 노동의 확산

우버(Uber), 도어대시(DoorDash), 에어비앤비 호스트, 프리랜서 디자이너 등, 한 직장에 고정되지 않고 여러 플랫폼이나 프로젝트별로 일하는 사람이 많아졌습니다. 하지만 전통적인 방식(정규직 고용)에서 제공되는 건강보험, 실업보험, 유급 휴가, 은퇴연금 같은 복지를 이들은 대부분 받지 못합니다. - 독립 계약자(Gig Worker)의 복지 사각지대

독립 계약자는 고용주가 의무적으로 복리를 제공해야 하는 ‘임금근로자’가 아니므로 스스로 준비해야 합니다. 그런데 소득이 불안정하거나 정보·제도 접근이 어렵다 보니 복지 공백이 발생하기 쉽습니다.

2. 어떻게 설계되나?

- 근로자가 개인 계정을 통해 베네핏을 관리

- 예: 어떤 주에서 ‘휴대형 복지 계정(Portable Benefits Account)’을 만들어서, 근로자가 여러 플랫폼에서 일할 때마다 일정 비율의 기금을 적립하는 방식.

- 근로자는 본인이 일한 기록에 따라 은퇴연금, 산재보험, 건강보험 등을 해당 계정을 통해 최소한도로나마 확보.

- 플랫폼(고용주)과의 공정 분담

- 플랫폼들도 일정 액수나 비율로 근로자의 베네핏 적립에 기여하도록 하는 법·제도화가 논의됩니다.

3. DoorDash 등 플랫폼 기업의 사례

- 미국 펜실베이니아주 등 일부 주(州)에서 DoorDash가 주정부와 협의해 ‘포터블 베네핏’과 유사한 프로그램 시범 운영.

- DoorDash 입장:

- 장점: 배달 파트너(코리어/‘대셔’)가 복지 공백 없이 유연한 근무를 할 수 있으므로 공급 안정 및 노동 만족도 상승.

- 과제: 제도화·법제화가 주마다 다르고, 회사 측 추가 비용 및 관리 부담이 있을 수 있음.

노동자도 플랫폼을 이용하는 참여자라는 점에서,

DASH는 배달원에 대해서도 최대한의 자율성을 확보하면서 임금을 받아갈 수 있도록 다양한 근로 방식을 지원한다.

상세 답변 내용 – Tony (CEO)

- 자율주행

- 약 8년 전부터 관련 연구·개발 지속.

- 음식 배달에 필요한 ‘마지막 10피트 해결’(상품을 차량에서 꺼내 고객에게 전달)이 가장 어렵고, 택시용 자율주행과는 다른 측면이 있음.

- 로봇·드론 등 다양한 파트너십과 기술을 시험 중이며, DoorDash 운영 역량과 결합해 스케일링하려 함.

- 포터블 베네핏

- 회사 역시 긍정적 견해. 펜실베이니아 주지사 등과도 협업해 이미 부분 도입.

- “대부분의 배달 파트너가 유연한 근무 형태를 선호하면서도 복지는 원함.” → 제도적으로 이를 지원할 수 있도록 정부·노동계와 협의 중.

- 연방 차원에서 확대된다면, 긍정적으로 검토할 것.

15) Jim Sanderson (Northcoast Research) : 분야별 성장률

Q. 1분기 미국 레스토랑 사업 내 지역·소비자·세그먼트별로 예상을 뛰어넘는 성장 혹은 저조한 영역이 있었나?

플랫폼 사용자들의 cross-selling, 규모의 경제, 온라인 배달 시장 침투율 확산 등 추이를 바탕으로 견조한 성장을 이어가는 국면이다.

상세 답변 내용 – Ravi (CFO)

- “전체적으로 안정적인 성장. 사용자 수(MAU)와 주문 빈도 모두 꾸준히 확대.”

- 고·저소득층 할 것 없이 코호트 건전성(유지율)이 좋았고, 식료품과 교차 사용 등으로 평균 주문 빈도도 증가.

- “이미 코로나 이후 여러 시장 사이클을 겪었지만, DoorDash 음식 배달은 상당히 탄력적 수요를 보여왔다.”

III. 투자 관점 정리 (요약)

BM(비즈니스 모델)

인수를 통해 지리적 확장을 지속(Wolt, Deliveroo)하고 있다.

동시에 커머스 플랫폼(Drive, Storefront, SevenRooms)을 고도화하여 BM을 확장하려는 시도를 병행하고 있다.

시장 및 성장성

음식 배달은 전체 외식시장에서 여전히 한 자릿수 점유율로 매우 낮은 침투율이다.

식료품 배달 역시 초기 침투 단계로 장기 성장 잠재력 크다.

유럽 시장(Deliveroo) 인수를 통해 30개국, 글로벌 45개국 규모로 시장을 확대하여 글로벌 TAM(Total Addressable Market)을 확대해나가고 있다.

CEO는 주요 국가에서 절대적인 ‘규모의 경제’가 중요하며, DoorDash는 장기에 걸쳐 규모의 경제를 확보하고 성장하는 것을 목표로 하고 있다.

경제적 해자(Economic Moat)

네트워크 효과

플랫폼에 더 많은 점포(머천트), 배달 파트너(쿠리어, Dasher), 소비자가 합류할수록 ‘속도, 가성비, 선택폭’이 개선되며, 경쟁자(후발주자)는 소비자를 획득하는데 어려움을 겪게 된다.

물론, DASH가 신규 시장 개척시 이러한 어려움에 직면할 수 있으나,

1. DASH가 진출하는 시장은 아직 경쟁 구도가 확립되지 않고, 침투율이 낮아 배달 앱을 처음 사용할 소비자가 아직 많은 시장인 경우가 많으며,

2. 침투율이 상당 수준에 이른 시장에는 기존 기업을 인수하는 방식으로 시장에 진출하고 있고,

3. DASH가 미국 시장을 장악한 노하우와 데이터를 활용하여 더 빠르게 수익성 달성(Unit Economics) 수준의 규모를 획득하고 있다.

규모의 경제에 따른 비용 우위

물류 최적화, 광고(Ads) 매출 등으로 원가 구조가 개선된다.

기술 및 운영 노하우(무형자산)

식당·소매점 대상 SaaS(Drive, Storefront, SevenRooms 등) 통합으로 단순 배달 중개를 넘어 광범위한 서비스 제공하면서, 소비자들에게 브랜드 이미지를 인식시킨다.

이익률 관점(P, Q, C 협상력)

P(단가) 측면: DashPass, 할인 등으로 일시적으로 가격을 낮추더라도 장기 주문 빈도 상승으로 매출 총량이 확대되고 있다.

Q(수량/거래량) 측면: 음식·식료품·새로운 verticals 확장으로 거래량(Q) 증가하고 규모의 경제 측면에서 유리해지고 있다.

C(비용) 측면: 물류·기술 투자로 단가 하락(규모의 경제), 광고 부문 등 추가 매출원 창출로 전체 매출에서 비용이 차지하는 비중이 줄어들고 있다.

자본배치 관점

내부 IRR을 기준으로 투자 대안을 엄격하게 선별하고 있다.

현금 보유 목표는 약 10억 달러 수준, 그 외 잉여현금은 유망 신사업·인수 등에 재투자하고 있다.

Deliveroo와 SevenRooms 등, “이미 어느 정도 검증된 운영 역량이 있는 부문”에 투자함으로써 내재가치 대비 비싼 가격에 인수함으로써 발생하는 손실을 만회할 수 있을 정도로 시너지가 확실한 사업을 매수하고 있다.

밸류에이션

업계 선도 지위와 시장 침투율 상승으로 장기 성장 가능성이 높다.

단기적으로는 인수 비용, 프로모션 투자 등으로 마진이 일시 희석될 수 있지만,

DoorDash의 장기 수익성의 성장 방향성은 견고하다.

글로벌 동종(음식배달) 기업 대비 기술·스케일 우위, 미국 내 독보적 점유율 등을 감안하면 프리미엄을 받을 여지가 충분하다.

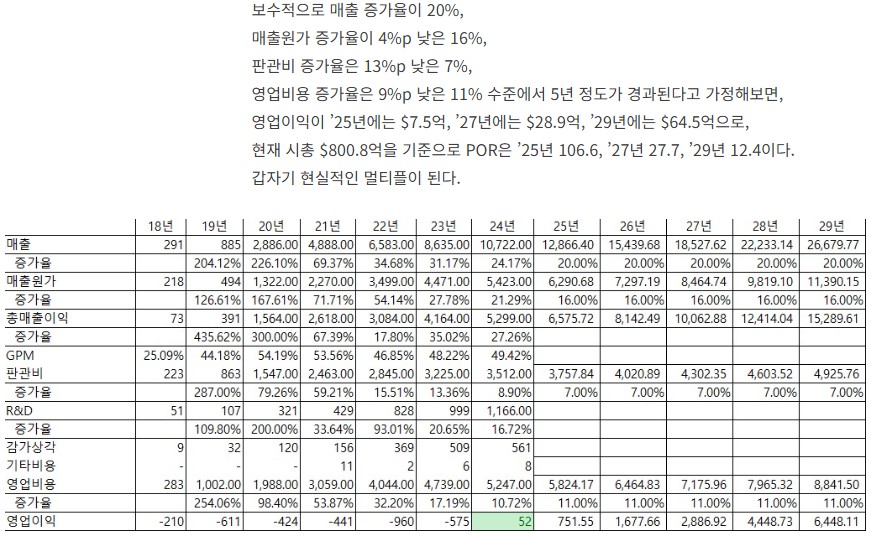

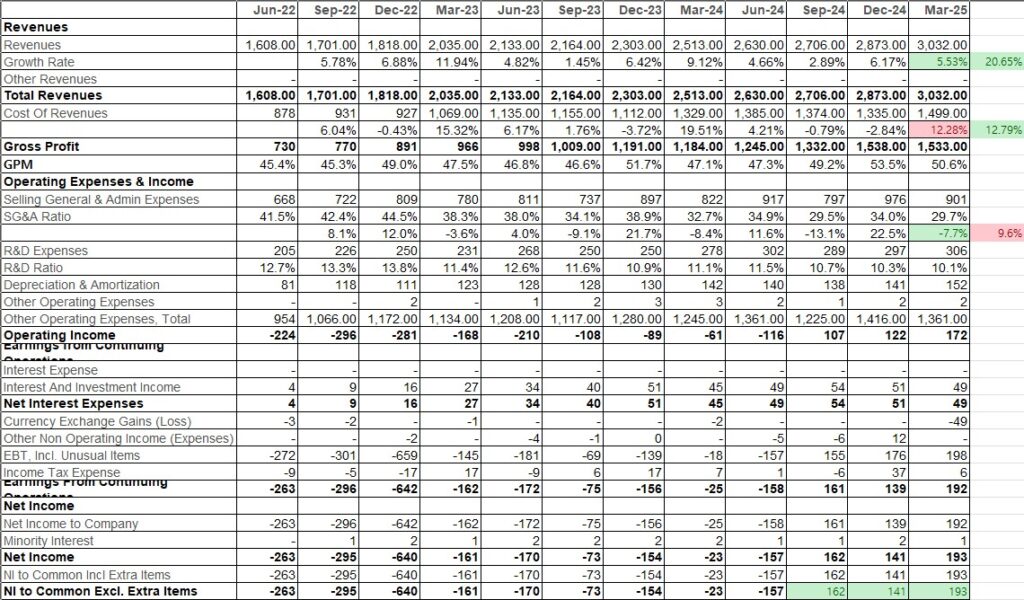

지난 분석상 성장 시나리오 대비하여 이번 1분기 실적을 어떻게 평가할 수 있는지 살펴보자.

분석글에서 가정했던 각각의 증가율을 분기 기준으로 환산하면, 매출 증가율은 4.66%, 매출원가 증가율은 3.78%, 판관비 증가율은 1.71%, 영업비용 증가율은 2.64%여야 한다.

QoQ 기준으로 보면 매출 증가율은 5.53%, 판관비 증가율은 -7.7%로 가정한 것보다 더 나은 성과를 보였으나, 매출원가 증가율은 24.3~4분기 감소세를 이어왔기 때문에 12.28%로 급증세를 보였다.

다만, YoY 기준으로 확인해보면 매출 증가율 20.65% (> 20%), 매출원가 증가율은 12.79%(<16%), 판관비 증가율은 9.6%(>7%)를 보였다.

결과적으로는 순이익 $1.93억을 내면서 3분기 연속 흑자 추이를 이어가고 있다.

이러한 추이를 볼 때 당초 성장 시나리오를 25년에는 초과달성할 가능성도 충분하며,

이는 ’27년만 되더라도 POR 27.7 수준의 매우 현실적인 밸류에이션을 의미한다.

이러한 성장 추이 속에서 한 분기 매출이 가이던스 대비 2% 정도 미스했다는 것은 분홍색 닭에 불과하다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.