작은 시장에서 다수의 경쟁자와 제한된 자원을 놓고 싸우는 콩은 큰 나무로 성장하지 못한다. 드넓은 벌판에 나무를 타고 올라가면서 햇빛과 땅의 양분을 듬뿍 섭취할 수 있는 콩이 큰 콩나무가 될 수 있다.

메타바이오메드는 콩나무일까 콩나물일까?

BM의 이해

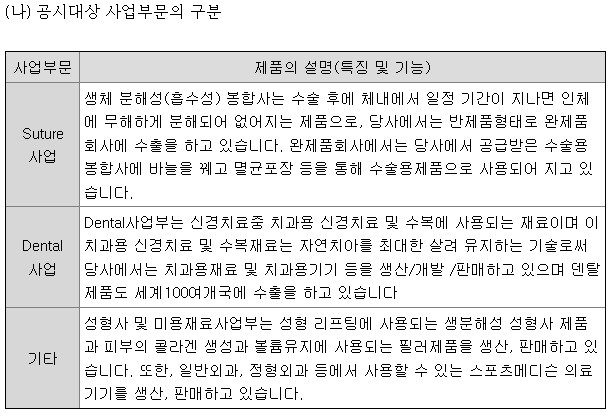

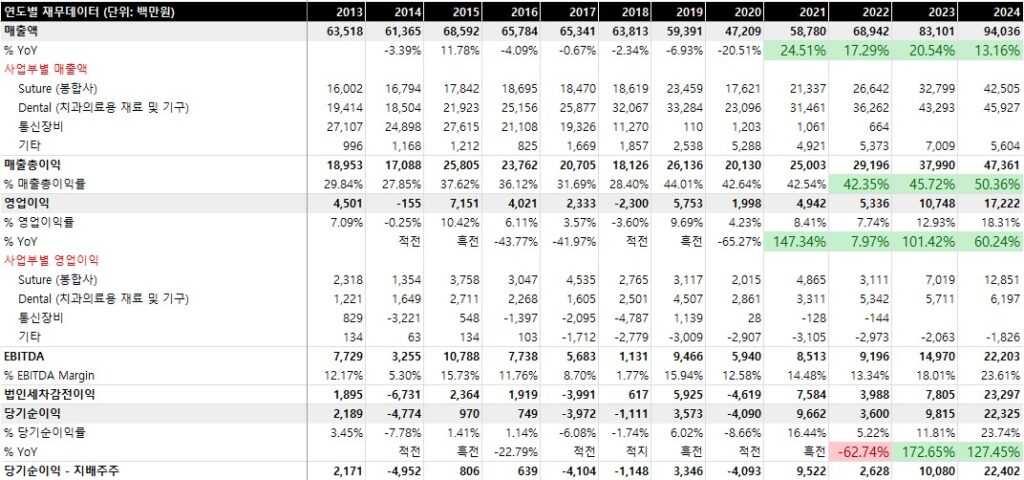

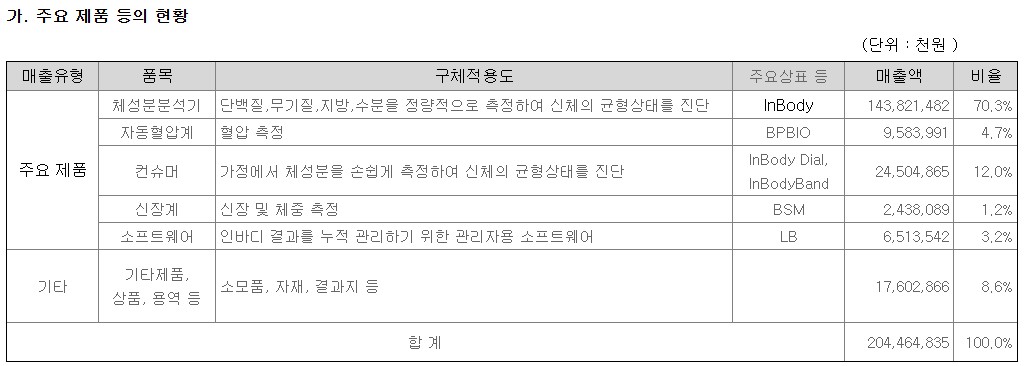

메타바이오메드는 근관충전재, 봉합사, 미용재료, 골 수복재등 사업을 영위하고 있다. 과거 통신장비 사업을 하던 것은 ’22년 완전히 정리되었다. 매출의 추이는 다음과 같이 변하고 있다. Dental(치과의료용 재료 및 기구) 매출이 가장 높은 비중을 차지하고 있으며, Suture(봉합사 사업) 매출이 점진적으로 확대되어 ’25.상반기 기준 비슷한 수준에 도달했다.

기타 매출에 미용재료와 골 수복재 매출이 포함된다. 각 부문의 매출 비중은 다음과 같다.

그리고 사업보고서에서 실제 각 부문별 제품을 다음과 같이 설명하고 있다.

치과 의료용 근관충전재

근관충전재란?

치과에서 심한 충치나 감염으로 치아 신경과 치수(pulp)를 제거하면 치아 뿌리 안에 빈 공간(근관)이 생기는데, 그 속을 채우는 재료가 ‘근관 충전재’다. 치과의사는 신경을 제거한 후 남은 빈 근관을 이 충전재로 꽉 채워 밀봉함으로써 세균이 다시 침투하지 못하게 막고 치아 구조를 보강한다.

근관 충전재로 고무처럼 탄성 있는 거타퍼차(Gutta-percha) 포인트와 치과용 실러(sealer) 물질 등이 있다. 이를 이용해 치아 뿌리까지 빈 틈 없이 메워주면 치료받은 치아도 기능을 유지할 수 있다.

경쟁 구도

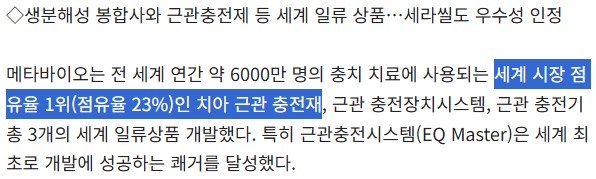

메타바이오메드는 치과용 근관 충전재세계 시장점유율 1위(‘24.11월 23%)를 차지하고 있다.

과거 2010년대 후반에는 점유율 약 20% 수준으로 알려졌는데, 최근에는 메타바이오메드가 오랜 기간 글로벌 니치시장을 공략하면서 꾸준히 입지를 넓혀온 결과 20% 초중반대로 소폭 상승했다.

글로벌 Top5 업체로는 메타바이오메드 외에 1) 덴츠플라이시로나(Dentsply Sirona, 미국), 2) 콜텐(coltene, 스위스), 3) 섭타돈트(Septodont, 프랑스), 4) 이보클라르 비박당(Ivoclar Vivadent, 리히텐슈타인) 그리고 5) 디아덴트(DiaDent, 한국) 등이 있다.

이들은 오랜 역사와 광범위한 유통망을 가진 다국적 치과재료 기업들로서, 근관치료에 쓰이는 다양한 재료와 기기를 공급하고 있다. 각사의 시장점유율은 메타바이오메드에 미치진 못하지만 대략 10% 안팎 또는 그 이하 수준으로 메타바이오메드를 추격하고 있다.

경쟁사 추격 전략

경쟁사들의 추격 전략을 살펴보면, 글로벌 대형업체들일수록 가격 경쟁보다는 제품 혁신과 브랜드 신뢰를 무기로 경쟁하고 있다.

예를 들어 덴츠플라이 시로나는 근관치료용 파일(file)부터 충전재, 장비까지 풀라인업을 갖추고 치과 병원에 토털 솔루션을 제공함으로써 고객 락인을 노리고 있다.

또한 Coltene, Septodont, Ivoclar 등 주요 업체들은 신제품 개발(R&D)에 막대한 투자를 진행하여 차세대 근관 충전재를 선보이고 있다. 최근 트렌드인 바이오세라믹 계열의 충전재나 실러처럼 생체 적합성과 항균성을 높인 재료를 개발하거나, 주사식 튜브형 제품 등 사용 편의성을 개선한 포장을 도입하는 등 기술 및 제품 혁신에 주력하고 있다.

또한, 임상 치과의사들을 교육(training)시키고 자사 제품의 우수성을 알리는 등 마케팅 및 서비스 강화 전략도 펼치고 있다.

한편 한국 디아덴트와 같이 가격 경쟁력을 내세울 수 있는 업체는 신흥시장에 저가형 제품 공급을 확대하는 전략을 추구한다.

메타바이오메드 전략

메타바이오메드는 자사 근관충전재 제품군을 지속적으로 업그레이드하고 있다.

기존의 거타퍼차 포인트와 실러뿐만 아니라, 레진계 실러(AD Seal)나 차세대 MTA 기반 바이오세라믹 실러(CeraSeal) 등 신제품을 빠르게 개발하여 기술 트렌드에 뒤처지지 않고 있다. 신제품들은 이미 해외 100여 개국의 치과에서 사용되며 시장 호응을 얻고 있어, 메타바이오메드가 품질과 기술 측면에서도 선두를 유지하는 데 기여하고 있다.

두 번째로, 메타바이오메드는 원가 우위를 높이기 위해 오송 제2공장을 신축 중인데, 완공되면 근관충전재를 포함한 덴탈 제품의 자동화 생산라인을 도입할 계획이다. 이는 향후 생산 효율 제고와 원가 절감으로 이어져 가격 경쟁력을 강화시킬 것이다.

또한 기존의 글로벌 판매 네트워크를 유지·확대하는 한편, 미국∙중국∙독일 등에 운영 중인 해외 법인을 통해 현지 밀착형 마케팅을 전개하여 영업력 우위도 확보하려 하고 있다.

봉합사 사업

봉합사란?

봉합사는 외과 수술을 마치고 벌어진 부위를 봉합할 때 사용하는 실이다. 봉합사는 회복에 필요한 기간이 지났을 때 스스로 녹아 흡수되는 재질로 만들어질 경우 실을 제거하기 위한 추가 수술이 필요없게 되어 편의성이 높아진다. 또한, 수술을 더 편리하게 하거나 항균을 통해 감염 가능성을 낮추는 등 기능적 측면이 추가되는 추세이다.

경쟁 현황

메타바이오메드가 속한 생분해성 봉합사 산업은 7개 기업이 시장을 과점하고 있다.

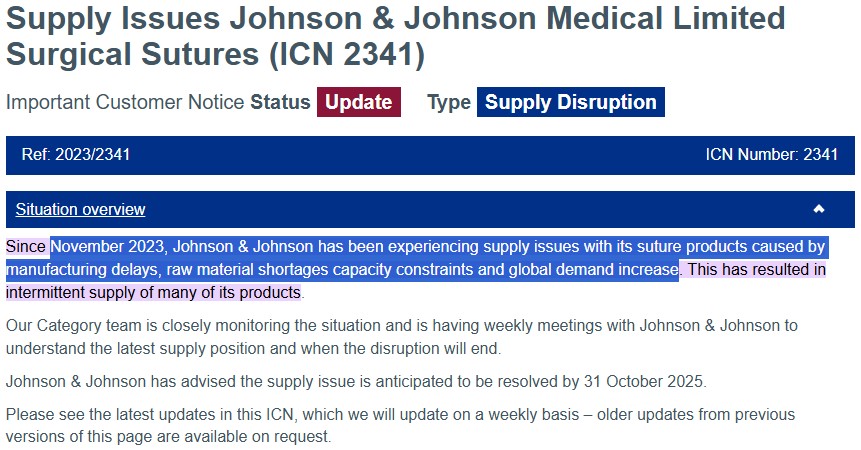

글로벌 톱 기업들의 매출총이익률(GPM)은 매우 높고 안정적이다. 메드트로닉(Medtronic)의 최근 5년간 GPM은 평균 66% 수준이며, 존슨앤드존슨(J&J)도 ’20년 약 65.6%였던 GPM이 ’24년 69%까지 상승했다. 이는 경쟁이 제한되어 기업들이 높은 가격과 이윤을 유지할 수 있음을 시사한다.

특히 최근에는 전 세계 봉합 원사 공급 부족(쇼티지) 현상까지 더해졌으며, 메타바이오메드의 경우도 공장을 2교대 풀가동함에도 주문 납기가 6개월~1년 밀려 있다.

메타바이오메드의 경쟁우위

메타바이오메드가 글로벌 봉합사 경쟁사들 대비 갖는 차별화된 강점은 우수한 기술력을 바탕으로 한 원가 경쟁력이다.

메타바이오메드는 세계에서 7번째로 생분해성 봉합사 제조 기술을 확보하고, 봉합사의 핵심 원료부터 완제품까지 수직계열화를 이뤘다. ’18년 봉합사 원료인 글리콜라이드를 자체 국산화하여 원가를 크게 절감했고, 현재는 봉합사 원사(PDO 등)를 직접 생산함으로써, 원재료 수급 안정성과 비용우위를 확보했다.

품질 측면에서도 메타바이오메드는 글로벌 수준의 인증과 기술을 보유하고 있다. 미세한 봉합사 제조 기술과 항균 봉합사 등의 신기술도 개발(항균 봉합원사는 세계 2번째 개발)하여 제품 포트폴리오를 고도화했고, 미국 FDA 승인 등 해외 인허가를 획득해 품질 신뢰성을 인정받았다.

그리고 현재 제2공장 증설과 자동화 설비 도입 등으로 생산 효율을 높이고 단위당 원가를 더 낮추기 위한 투자를 진행하고 있으며, 자체 원료 생산을 통한 공급망 안정성도 유지될 것이다.

다만 장기적으로 글로벌 대기업들이 신제품 혁신이나 가격 인하로 대응할 수 있다는 점은 리스크 요인이다.

성장성

메타바이오메드의 매출 성장 추이

봉합사 사업부 : ’21~’24년 연평균 매출성장률 28.2%로 매우 가파른 성장세를 보였다. ’22년 이후 전세계 봉합사 공급난 가운데 메타바이오메드가 CAPA(생산능력) 확충을 통해 주문을 흡수한 결과다. 특히 ‘22년에 매출은 40% 이상 급증했다. 증설된 설비를 바탕으로 높은 성장률 지속이 예상되며, 글로벌 수요 증가로 꾸준한 두자릿수 성장이 전망된다.

덴탈 사업부 : 최근 4년간 연평균 매출성장률 11.0%로 완만하지만 안정적 성장을 이어가고 있다. 세계 1위를 유지하면서도, 지속적인 신제품 출시(예: 새로운 바이오세라믹 실러 등)로 포트폴리오를 확장하고 있다. 세계적인 치과 질환 증가와 신흥시장 개척에 힘입어 중장기적으로도 견실한 성장(연 5~10%대)이 기대된다.

성장 내러티브

근관충전재

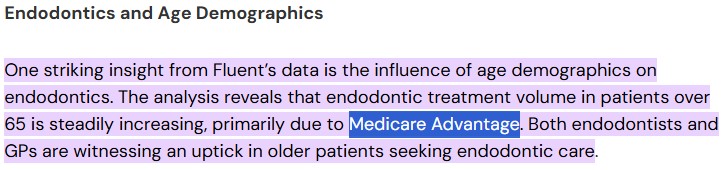

고령화는 근관치료(endodontics) 수요를 늘리는 방향으로 작용한다. 과거보다 더 많은 고령자들이 자연치아를 유지하고 있고, 노년층에서 치수염 및 치근단병소 등이 흔하여 65세 이상 환자의 근관치료 건수가 꾸준히 증가한다.

미국에서는 노인 대상 메디케어 어드밴티지 확대로 65세 이상에서 근관치료 이용이 늘었다

인구 고령화와 함께 치아우식증 누적 환자도 증가하여 전세계적으로 치과 치료의 마지막 단계인 근관치료가 필요해지는 사례가 많아지고 있다.

한편 소득 증가와 경제발전도 근관충전재 수요에 긍정적 영향을 준다. 중저소득 환경에서는 비용 부담 때문에 아픈 치아를 바로 뽑는 경우가 많지만, 생활수준 향상 시 치아 보존 선호도가 높아지면서 근관치료를 선택하는 경향이 커진다.

실제로 자연치아를 보존하려는 의식이 전세계적으로 강화되어, 심미성과 저작기능 면에서 자연치아가 틀니나 임플란트보다 낫다는 인식이 확산되고 있다. 이에 따라 치아 발치를 피하고 근관치료를 통해 살리려는 수요가 장기적으로 증가한다.

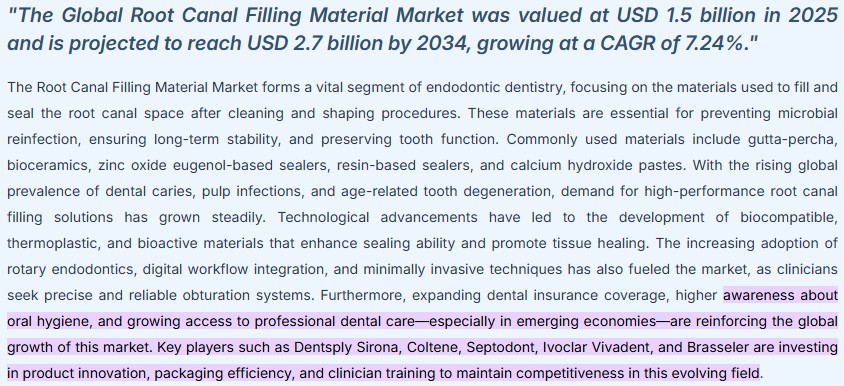

시장은 완만한 성장세를 보일 전망으로, 미국 시장은 ’23년 약 7억35백만 달러 규모에서 ’30년까지 연평균 2.3% 성장할 것으로 예측되며, 치아보존 트렌드, 치과질환 증가, 인구 고령화 등이 성장동인이다. 글로벌 시장 기준으로는 여러 리서치에서 연간 5~6%대 성장률을 제시하고 있다.

봉합사

인구 고령화와 만성질환 증가는 전세계적으로 수술 건수를 늘리고 있다.

노인들은 퇴행성 관절염, 심혈관질환, 암 등으로 수술적 치료가 필요한 경우가 많고, 고령 인구 증가 = 외과적 처치 증가 = 봉합사 수요 증가로 이어지는 구조다.

’22년 전세계 성형외과 수술 건수는 전년 대비 11.2% 증가하며 빠르게 회복되었는데, 이는 미용 목적을 포함한 선택수술 증가 추세를 보여준다. 또한 생활습관병으로 인한 심장수술, 비만수술 등이 늘고, 사고로 인한 외상치료도 꾸준한 수준이라 전반적인 봉합사 사용량은 감소 징후가 없다. 한때 코로나19 팬데믹으로 ’20~’21년에 많은 수술이 연기되면서 수요가 줄었으나, ’22년 이후 각국에서 밀린 수술을 해소하며 이연 수요가 폭발적으로 회복되었다.

다만 부분적인 대체재인 수술용 스테이플러나 접착제가 발전하고, 무봉합 수술기법(특수 내시경 시술 등)이 등장하는 추세는 예의주시해야 한다. 예를 들어 복강경 수술 등은 기존 개복술보다 절개 범위가 작아 봉합이 필요한 길이가 줄어드는 효과가 있다.

그러나 이런 변화는 전체 시장에서 미미한 영향이며, 오히려 세계 수술 건수 증가율이 더 높기 때문에 봉합사 사용 감소보다는 증가 요인이 우세하다.

의료소비 증가와 소득 향상도 긍정적입니다. 소득 수준이 높아지면 의료 이용률이 상승하고, 과거에는 치료 포기하거나 간단히 처리하던 상처도 적극적으로 봉합하여 흉터 최소화 등 미용적 결과를 추구하기 때문에 봉합사 사용이 늘어나는 경향이 있다.

따라서 의료기술 발전이나 경제성장으로 봉합사 수요가 구조적으로 감소할 위험은 크지 않고, 오히려 고부가 가치 제품을 중심으로 시장이 확대될 것으로 보인다.

글로벌 봉합사 시장은 꾸준한 중간높은 성장률을 보일 것으로 예측된다.

기관마다 수치는 차이가 있지만 대체로 연 5~7% 수준의 안정적 성장을 전망한다. 성장 요인으로는 수술 건수 증가, 기술 혁신(예: 항균 봉합사, 로봇수술용 봉합사 개발) 등이 제시되고, 특히 아시아태평양 등 신흥시장의 높은 성장률이 전체 시장을 견인할 것으로 보인다.

봉합사는 의료소모품 중에서도 비교적 경기 영향이 적고 필수재적 성격이 강해 향후에도 꾸준한 수요가 기대된다.

다만 주요 플레이어들의 경쟁 심화(증설)와 원자재 가격, 규제 요인이 변수가 될 수 있다.

초과수요 지속성 분석

수요 측 원인

전세계적인 의료 수요 증가 : 인구 고령화로 치과 치료와 외과 수술이 전반적으로 늘어나고, 고령층에서 근관치료와 외과수술 건수가 꾸준히 증가하고 있다. 이는 근관충전재와 봉합사의 기본 수요풀 자체가 확대되고 있음을 의미한다.

팬데믹 이후 이연수요 : 2020~21년 코로나19 유행 시기에 많은 비응급 치과치료와 선택수술이 연기되었다가, 2022년 이후 한꺼번에 시행되면서 수요가 일시적으로 폭증했다. 치과에서는 그동안 미뤘던 신경치료 등의 진행으로 근관충전재 주문이 늘고, 병원에서는 밀린 수술을 해치우며 봉합사 사용이 크게 증가하는 반작용 효과가 나타났다. 이러한 수요는 ’22~’23년 집중적으로 나타나 수급 불균형을 가중시켰다.

치료 트렌드 변화 : 의료계 트렌드가 보존적 치료 선호, 적극적 수술적 치료 방향으로 이동했다. 과거 발치로 끝났을 치과질환을 근관치료로 해결하려는 경향이 높아지고, 관절통증 등에서도 물리치료 대신 인공관절수술을 받는 등 적극적인 의료 소비가 증가하고 있다. 일부 국가에서는 보험제도 개선으로 근관치료나 수술의 환자 부담이 줄어들어(예: 노년층의 근관치료 보험 coverage 확대) 잠재 수요가 현실화된 면도 있다.

특정 분야의 급성장 : 미용성형 수술, 치과 임플란트 시술 등 특정 시술 분야의 급성장도 봉합사와 충전재 수요를 자극했다. ’22년 전세계 성형수술이 전년 대비 11% 늘었고, 전세계 치과 임플란트 건수 증가도 수술용 봉합사 소비를 늘린다.(잇몸을 열고 꿰매야 하므로)

수요측 요인들은 중장기적으로 지속되는 경향이 있다. 고령화와 만성질환 증가는 구조적으로 향후 수년~수십년간 수요증가 압력을 유지할 전망이다. 반면 팬데믹 이연수요와 같은 일회성 요인은 ’23년 정점을 찍고 정상화될 가능성이 높다.

대체로 근관충전재·봉합사에 대한 의료수요의 절대량이 예전보다 높아진 상태이며, 이러한 높은 수요 기반은 상당 기간 지속될 것으로 보입니다.

공급 측 원인

기존 생산능력의 한계와 투자 지연 : 근관충전재와 봉합사는 세계 몇몇 기업이 시장을 과점한다. 그러나 수년간 수요가 완만히 증가하는 동안 공급사들이 증설을 하지 않아 생산능력이 부족했다. 그래서 주문이 늘었을 때 증산을 빠르게 할 여지가 없었다.

봉합사 1위 업체인 존슨앤드존슨(Ethicon)의 경우 제조 지연과 용량 제약으로 ’23년 말부터 공급에 차질을 빚었고, 원자재 부족과 전세계적 수요증가까지 겹쳐 상당수 품목에서 공급중단 사태가 발생했다.

원자재 수급난 : 봉합사의 경우 천연재료인 카트껏(catgut)에서 합성 폴리머 재료로 전환이 이뤄지고 있는데, 이 합성봉합사 원사 생산에 필요한 특정 화학원료를 중국, 인도 등에 의존하여 팬데믹 기간 수급 차질을 빚었다. 실제 의료유통사의 40%가 중국·인도발 원재료 공급문제로 어려움을 겪었으며, 봉합사뿐 아니라 각종 의료용 폴리머 공급이 일시적으로 부족하여 생산차질이 발생했다. 근관충전재의 핵심 재료인 구타퍼처 역시 동남아 지역에서 자생하는 희귀 수종의 수지에서 얻는데, 물류 차질이나 산지 생산 감소로 공급이 제한적이었다.

공급망 교란과 지정학적 리스크 : 글로벌 공급망에서의 병목도 영향을 주었다. 미중 무역분쟁 등으로 미국이 중국산 의료제품에 높은 관세를 부과하면서, 미국 시장에서 치과용 소재 조달 비용이 상승하고 재고확보에 애로가 생겼다.

유럽 에너지 위기, 물류비 증가 등으로 일부 공장의 생산원가 상승과 생산량 감소가 나타나기도 했다.

품질/규제 이슈로 생산 차질 : 의료용 봉합사나 치과재료는 엄격한 품질관리가 필요한데, 드물게 발생하는 리콜 사태나 규제 강화도 공급을 제한했다. 예를 들어 유럽의 MDR(의료기기규정) 시행으로 중소 제조사 몇 곳이 인증 지연을 겪으며 EU 수출이 일시 중단된 사례, 특정 제조사의 제품에서 결함이 발견돼 시정명령을 받은 사례 등이 있다.

시장 과점과 낮은 신규진입은 쉽게 바뀌지 않으므로 공급탄력성 저하는 구조적이다. Ethicon 봉합사 공급중단 사태도 2025년 말이 되어야 해결될 전망이며, 메타바이오메드 등 다른 업체들이 신규 공장 증설과 자동화 라인 도입에 착수했지만 가동에는 시간이 필요하다.

경제적 해자 : 결국은 가격 경쟁력

높은 신뢰성과 브랜드 평판

의료용 소재에서 품질과 일관성은 핵심 경쟁력이며, 메타바이오메드는 오랜 기간 고품질 제품을 공급하여 전세계 시장에서 신뢰도를 쌓아왔다.

메타바이오메드의 근관충전재는 글로벌 시장의 20%를 차지해 1위에 올라 있을 정도로 치과의사들 사이에 널리 쓰이고 있으며, 이는 제품의 신뢰성과 레퍼런스가 뒷받침되지 않고서는 불가능하다. 메타바이오메드는 미국, 독일, 중국, 한국 등에 거점과 110개국에 걸친 200여 개의 네트워크를 통해 제품을 공급하면서 세계 각지의 치과 및 병원에 레퍼런스 사이트를 구축했다.

다양한 국가에서 임상적으로 검증되고 선호되는 브랜드라는 점 자체가 해자로 작용한다. 의료인은 인체에 사용하는 재료의 품질에 민감하기 때문에, 한번 신뢰를 얻은 브랜드를 선호한다.

전환비용

메타바이오메드 제품을 쓰던 고객(의사)이 타사 제품으로 바꾸는 어려움, 즉 전환비용의 높낮이에 대해서는 여러 시각이 있다. 의료 소재(material)의 경우 기기(device)에 비해 사용법이 표준화되어 있어 전환비용이 낮다고 보는 견해도 존재한다.

전환비용이 낮다는 주장의 근거

(a) 의료소재는 동등제품이 많아 호환 가능성 높음

봉합사는 규격화된 바늘과 실로 구성되어 있어, 같은 규격이라면 Ethicon, B.Braun 등 어느 회사 제품이든 수술에 바로 사용할 수 있다. 치과 근관충전재도 직경/테이퍼 등의 국제표준이 있어 메타바이오메드 제품 대신 다른 회사 제품을 비교적 쉽게 대체할 수 있다. 실제 병원 납품 현장에서 가격이나 계약 조건에 따라 봉합사 공급사를 바꾸는 일은 흔하며, 한 설문에 따르면 병원의 봉합사 공급업체 선정 요인은 61%가 가격/계약에 따른 것이고, 의사 개인의 브랜드 선호에 따른 경우는 24%에 불과했다. 이는 구매조달 측면에서 대체가 용이함을 시사한다.

(b) 추가 학습이나 기술 변화가 적음

새로운 제품으로 바꿔도 사용법이 동일하기 때문에 의사 입장에서 재훈련 비용이 들지 않는다. 근관충전재를 A사에서 B사 제품으로 바꾸어도 근관 충전 방법 자체는 동일하며, 봉합사도 다른 회사 제품이라고 매듭법이 달라지지 않는다. 이는 전환 비용이 적어 의사가 가격, 공급안정성 등을 이유로 쉽게 갈아탈 수 있음을 의미한다.

(c) 대체 공급업체의 존재

메타바이오메드가 강세인 시장이라 해도 글로벌 거대기업들이 경쟁하고 있기 때문에, 수요자가 공급차질이나 가격 등에 불만이 생길 경우 대체재를 조달하기가 비교적 수월하다. 실제 2023년 Ethicon 봉합사 공급 부족 사태 시, 영국의 병원들은 타사 봉합사로 긴급 대체하여 수술을 이어갔다. 메타바이오메드 제품도 문제가 생기면 치과/병원이 곧바로 다른 브랜드 제품을 주문할 수 있는 환경이다. 병원들은 GPO(공동구매 조직)를 통해 대량 구매를 하면서 특정 브랜드로 쉽게 표준화/전환하기도 하여 의사의 개별 선호보다 비용 효율이 우선이라 전환 결정이 신속히 이뤄진다.

결국, 의료 소재는 어느 회사 제품이든 기능과 규격이 유사해 상호대체가 용이하고, 교체에 따른 추가 비용부담이 크지 않아 전환비용 장벽이 낮다고 볼 수 있다.

전환비용이 높은 편인 근거

(a) 의사의 제품 선호도와 경험

많은 외과의와 치과의들이 익숙한 브랜드의 재료를 고집하는 경향이 있다. 설문조사에서도 봉합사 구매시 “외과의사의 기호”가 가장 중요한 고려사항(응답자의 78.8%)으로 나타났다

의사의 주관적 선호는 무시할 수 없는 요소로, 만족스럽게 써오던 메타바이오메드 제품을 굳이 바꾸려 하지 않을 수 있다.

(b) 품질과 성능의 미묘한 차이

의료 재료는 작은 품질 차이도 임상 결과에 영향을 줄 수 있어, 검증된 제품에 대한 신뢰가 곧 환자 안전과 직결된다. 봉합사의 경우 바늘의 예리함, 실의 강도와 유연성 등에서 제조사 간 차이가 있을 수 있는데, 톱 제조사인 Ethicon은 우수한 패키징과 일관된 품질로 예기치 않은 술중 실패가 적어 수술 시간이 단축된다고 홍보한다. 또한 Ethicon 봉합사는 항균코팅 등 부가기능으로 감염률을 낮춰 재수술 위험을 줄여준다는 임상데이터를 가지고 있어 병원이 프리미엄을 지불하고서라도 해당 브랜드를 고수하는 사례가 있다. 이처럼 검증된 품질의 제품을 쓰는 안도감 때문에, 설사 가격이 약간 저렴한 대체재가 있어도 의료진이 선뜻 전환하지 않는 경우가 많다.

(c) 전환 과정의 리스크와 번거로움

새로운 제품으로 바꾸기 전에는 병원 차원에서 평가과정이 필요하다. 실제로 미국의 한 의료조달 전문가는 봉합사 브랜드를 바꿀 때 소규모 시험사용→다수 의사 피드백 수집→점진적 전환을 권장하고 있으며, 병원도 한 번에 확 바꾸지 말고 일정 기간 이중으로 재고를 유지하며 점진 도입하라고 안내한다. 이는 전환이 단순한 일이 아님을 보여주는 것으로, 이러한 절차적 비용과 리스크(새 제품에 대한 의료진 불만, 예기치 않은 문제 등)가 전환을 주저하게 하는 요인이다.

(d) 규제 및 인증 문제

병원에서는 공식 입찰이나 심의를 거쳐 특정 업체 제품을 구매하는데, 새로운 업체 제품을 들이려면 새로운 인증서, 행정절차를 거쳐야 하는 경우가 있다. 특히 국가별로 의료소재에 대한 보험산정 코드나 병원 포뮬러리가 정해져 있으면, 이를 수정하는 데 시간과 행정비용이 들 수 있다. 이런 보이지 않는 장벽도 전환을 어렵게 만들어주는 요소다.

(e) 심리적/책임 소지

만약 새로운 제품으로 바꾼 뒤 문제가 생기면(봉합사 단선으로 수술 실패 등) 의사는 본인의 선택을 자책하거나 책임질 수도 있다는 우려를 가진다. 그래서 검증된 제품을 계속 쓰려는 보수적 선택이 이루어지며, 자연히 전환비용이 높아지는 효과가 있다. 이와 같이 의료소재 시장에서는 겉보기보다 전환비용이 높게 작용하는 측면들이 존재한다.

전환비용이 높다는 근거는 의사 개인의 선호, 심리적 측면에 기대고 있으며, 전환비용이 낮다는 근거는 객관적이고 외재적인 조건을 근거로 한다는 점에서, 장기적 관점으로 보면 전환비용이 낮다고 판단된다.

규모의 경제

메타바이오메드는 중견기업이지만, 속한 niche 시장에서는 상당한 규모의 경제 효과를 누리고 있다. 예컨대 전세계 110여 개국에 제품을 수출하는 광범위한 유통망을 구축한 것은 신규 진입자들이 따라하기 어려운 진입장벽이다.

생산 측면에서도 메타바이오메드는 한국 오송과 중국 등에 2개의 생산거점을 운영하며 대량생산을 해왔고, 이를 통해 단가 경쟁력과 노하우를 확보했다.

근관충전재 분야에서는 전세계 수요의 1/5을 공급하는 최대 생산자로서 원재료 조달, 생산 자동화 등에 유리한 위치를 차지한다. 대량생산에 따른 단위당 비용우위는 가격 경쟁력을 뒷받침하여 해자가 될 수 있다.

기술적 측면 : 유지를 위해서는 비용이 발생하는 해자

또한 제품 포트폴리오 다각화와 기술 혁신 역량도 해자 요소다. 메타바이오메드는 근관치료용 재료부터 생분해성 봉합사, 미용성형 실, 정형외과용 소재까지 다양한 의료용 소재 제품군을 보유하고 있다. 이를 통해 R&D 역량과 기술을 공유하며 시너지 효과를 내고, 여러 시장에 걸쳐 브랜드 인지도를 높일 수 있다.

생분해성 고분자 소재 기술은 봉합사뿐 아니라 미용실, 정형외과 임플란트 등에 응용되어 범용적인 기술 해자를 형성한다. 메타바이오메드가 업계 최초로 일부 제품을 선보이는 등 혁신 선도 이미지를 갖춘 점도 경쟁우위를 강화한다.

협상력

봉합사 기업들의 GPM

봉합사(수술용 봉합 실) 시장 글로벌 상위 7개 기업 중 복합기업(예: J&J의 에티콘(Ethicon), Medtronic 등)을 제외하고 봉합사 사업만 영위하는 업체들의 GPM은 다음과 같다.

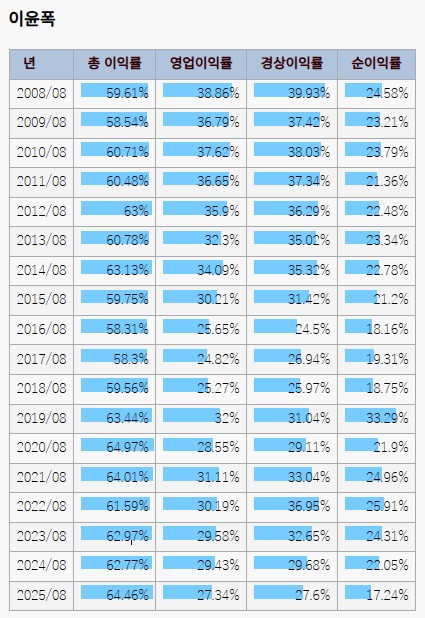

Mani Inc. (일본) : 수술용 봉합침·봉합사와 치과용 기구 등을 제조하는 전문기업으로, 최근 수년간 GPM이 약 60~63% 수준을 꾸준히 유지하고 있다. ‘24.8월 Mani의 GPM은 62.77%로, 봉합사 등의 의료소모품 제조사의 높은 이익률을 증명한다.

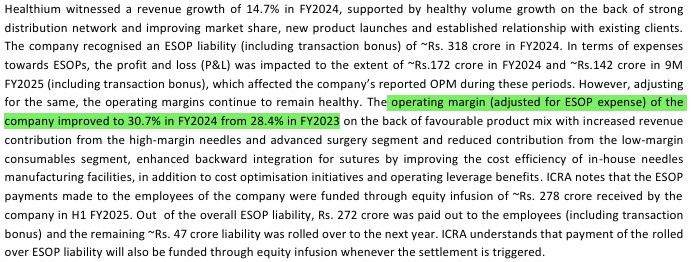

Healthium Medtech (인도) : 봉합사를 비롯한 외과용 소모품 기업이다. 회사는 영업이익률 약 30%를 기록할 만큼 수익성이 양호하며, 이는 높은 매출총이익률을 의미한다.

DemeTech (미국) – 외과용 봉합사 전문 기업으로, 미국 내 판매를 하고 있다. 정확한 GPM 공개 자료는 없으나, 50~60%대의 높은 GPM을 갖고 있을 것으로 추정된다. 시장조사 보고서도 높은 수익성을 보인다고 언급하고 있다.

근관 충전재 글로벌 TOP5 업체 점유율 및 GPM 추이

치과용 근관 충전재(Root Canal Filling Material) 시장에서는 메타바이오메드(한국), 덴츠플라이시로나(미국), 엔비스타-커(Kerr, 미국), 콜텐(Coltene, 스위스), Septodont(프랑스) 등이 TOP 5 기업들이며, 이들의 점유율, GPM은 다음과 같다. (이외에도 Diadent (한국, 근관포인트 전문, 점유율 5% 미만), Brasseler USA (미국, 엔도 파일 및 일부 재료 공급) 등이 거론되나, 근관충전 “소모품”만으로 따지면 아래 업체들이 핵심이다.

메타바이오메드 : 글로벌 1위 기업으로, 전 세계 시장의 23% 점유율을 차지한다. 세라실 실러 등 자체 개발한 근관 충전재를 49개국에 수출하며, GPM 측면에서는 높은 기술력과 자체 생산으로 견조한 수익성을 유지 중이다. 봉합사보다 마진이 다소 낮지만 안정적인 50%대 GPM으로 추정된다.

Dentsply Sirona : 글로벌 치과용 제품 선도기업으로 근관치료 소모품(구타페르카 포인트, 실러 등) 시장의 최대 경쟁자다.

매출총이익률은 ’22년 GPM 54.2%, ’23년 52.7%로 약 52~55% 수준을 유지하고 있다.

Envista (Kerr) : Danaher에서 분사된 Envista의 Kerr Dental 부문은 근관 실러, 충전시스템 등 포괄적 포트폴리오를 보유한 주요 업체다. 대략 10~15% 수준의 글로벌 점유율로 Dentsply에 필적하며, 모회사 Envista의 치과소모품 사업 GPM도 50% 안팎이다.

COLTENE : 스위스의 치과용 재료 전문기업으로, 근관 충전재 중 특히 실러 및 근관충전 소재(예: GuttaFlow) 분야에서 두각을 나타낸다. 글로벌 점유율은 5~10% 내외로 평가된다. COLTENE 그룹의 평균 GPM은 70%에 육박할 정도로 높지만 (주로 장비 포함), 소모품 부문은 50~60%대 GPM을 유지하며 안정적인 수익성을 보인다.

Septodont : 프랑스계 치과재료 기업으로 주로 마취제 분야가 강점이지만, BioRoot RCS와 같은 바이오세라믹 근관 실러를 공급하며 충전재 시장에서도 영향력이 있다. 유럽·신흥시장 강세로 성장 중이다.

자본배치

통신장비 사업 이력과 정리 과정

메타바이오메드는 원래 치과용 재료 및 의료용 기기 전문 기업으로 출발했으며, 통신장비 사업은 후에 인수한 사업부였다. ’12년 통신장비 제조업체 배가텍(현 메타네트웍스)를 인수하면서 통신장비 사업에 진출했으나, 해당 부문은 지속적인 적자를 내며 본업에 부담을 주었다. 결국 ‘21.12월, 메타바이오메드는 보유하던 메타네트웍스 지분을 약 11억 원에 소나테크에 매각하여 통신장비 사업을 정리하였다.

통신장비 사업 정리 방식은 사업부 매각 형태로 이루어졌다. 메타바이오메드는 적자 누적으로 재무 부담을 주던 메타네트웍스를 포기하고 지분을 처분함으로써 관련 매출이 대폭 축소되었다. 이 과정에서 2018년에 메타네트웍스 본사 건물과 토지를 295억 원에 매각하는 등 재무 개선 노력도 병행하였고, 최종적으로 사업부 자체를 매각하여 사업 구조를 본업 중심으로 재편했다.

적은 마케팅 비용으로 시장보다 높은 성장률 달성 요인

메타바이오메드는 마케팅 비용을 최소화하면서도 매출을 시장 성장률 이상으로 끌어올렸는데, 배경에는 제품에 대한 높은 수요와 공급 부족 상황이 있다. 특히 생분해성 봉합사와 같은 주력 제품은 전 세계 공급사가 7곳에 불과한 과점 시장으로, 메타바이오메드 생산량을 2교대 풀가동해도 6개월~1년치 주문이 밀려있을 정도의 공급 부족(쇼티지) 상황이다.

팔 물건이 부족한 판국이므로 굳이 광고에 돈을 들이지 않아도 생산하는 대로 팔려나갔으며, 수요가 공급을 초과하는 시장 환경이 높은 매출 성장의 1차 요인이다.

또한 제품 경쟁력과 글로벌 니치전략이 도움이 되었다. 메타바이오메드는 치과용 근관충전재, 생분해성 봉합사 등 니치하지만 필수적인 분야에서 품질 경쟁력을 확보하여 입소문과 B2B 네트워크를 통해 자연스럽게 매출을 늘렸다. 세계 2번째로 개발한 항균 봉합사 기술력으로 수출을 확대했고, 근관충전재 분야에서도 자체 개발한 MTA 실러 등으로 제품력을 인정받았다.

전세계 110여 개국에 이르는 유통망도 보유하고 있어, 현지 파트너들이 메타바이오메드 제품을 유통·홍보하는 구조다. 즉, 직접적인 마케팅비 투입보다는 해외 딜러망과 OEM 공급 등에 의존하여 효율적으로 시장을 개척했다.

대기업들은 1) 전통적으로 마케팅 드라이브에 의존해 시장을 주도해왔고, 이미 경쟁이 포화된 큰 시장(봉합사의 글로벌 거대시장 등)에서는 마케팅 없이는 점유율 방어가 어려우며, 2) 다양한 제품 포트폴리오를 가지고 있어, 특정 소규모 사업부에 메타바이오메드처럼 마케팅 비용을 극도로 절감하는 전략을 적용하기 어렵고, 3) 방대한 영업·마케팅 조직과 광고 채널을 운용하는데, 이를 갑자기 줄이면 조직 운영에 문제가 생기며, 4) 니치시장에 대한 집중도가 차이가 난다.

결국 전반적으로 메타바이오메드의 고성장 비결은 “작지만 강한” 전략에 기반한 것이고, 큰 기업일수록 내부 이해관계와 복잡성이 커 쉽게 모방하기 어려운 구조적 우위라고 평가된다.

제2공장 자동화 및 생산능력 증대 효과

메타바이오메드는 충북 오송에 제2공장을 신설하며 치과용 제품과 봉합사 생산 공정의 대대적 자동화를 도입했다. 이 공장은 약 4,500평 규모로 ’23년 완공돼 가동을 시작했고, 첨단 자동화 설비 기반으로 제품 생산 효율과 품질 일관성을 높이는 역할을 하고 있다.

덴탈(치과용) 제품군의 생산라인을 자동화하여 인력 의존도를 낮추고, 불량률 감소 및 원가 절감 효과를 기대하고 있다. 예를 들어 기존에 수작업에 의존하던 근관충전재(GP, PP 포인트) 제조 공정 일부를 로봇 및 자동화 설비로 대체함으로써, 생산속도와 제품 균일도를 향상시켰다. 또한 GMP 기준의 청정 자동화로 멸균 품질까지 향상시키는 등 경쟁력을 한 단계 높였다.

2공장 증설로 인한 생산능력 증가를 보면, 주요 제품별로 다음과 같다:

봉합사(Suture): 2공장 이전 메타바이오메드의 봉합사 생산능력은 연간 약 15만 km 수준이었는데, 신규 공장 가동으로 연 20만 km 이상으로 전년 대비 33% 늘어난 공급이 가능해졌다. 향후 추가 설비 투자로 현재 대비 15% 이상 추가 생산 여력도 확보될 전망이다. 이로써 봉합사 매출은 2022년 266억 원에서 2023년 327억 원, 2024년 425억 원으로 급성장했고, 2025년에는 약 493억 원까지 늘어날 것으로 예측된다.

근관충전재 등 치과용 덴탈 제품: 정량적 생산능력 수치(예: 연간 몇 만 개 등)가 공시되진 않았으나, 덴탈 부문은 2공장 증설 전 이미 100% 풀가동 상태였다. 자동화 도입을 통해 병목 공정을 해소하여 생산 캐파가 크게 향상되었고, 이에 힘입어 덴탈 부문 매출이 2022년 362억 원에서 2023년 433억 원, 2024년 459억 원으로 증가했다. 절대 생산능력 증대를 추정하면, 2공장 가동으로 근관충전재(GP, PP) 생산량이 과거 대비 20~30% 이상 증가한 것으로 추정된다.

메타바이오메드 2공장의 자동화 성공사례는 업계 관심을 끌고 있지만, 대기업들이 바로 따라하기에는 구조적 제약이 있으며, 메타바이오메드처럼 대담하게 전면 자동화 라인을 구축한 사례는 업계에서 드물고, 이것이 이 회사의 경쟁우위 요인 중 하나다.

밸류에이션

현재 메타바이오메드의 기업가치는 동종업계에 비해 저평가되어 있다는 평가도 있다.

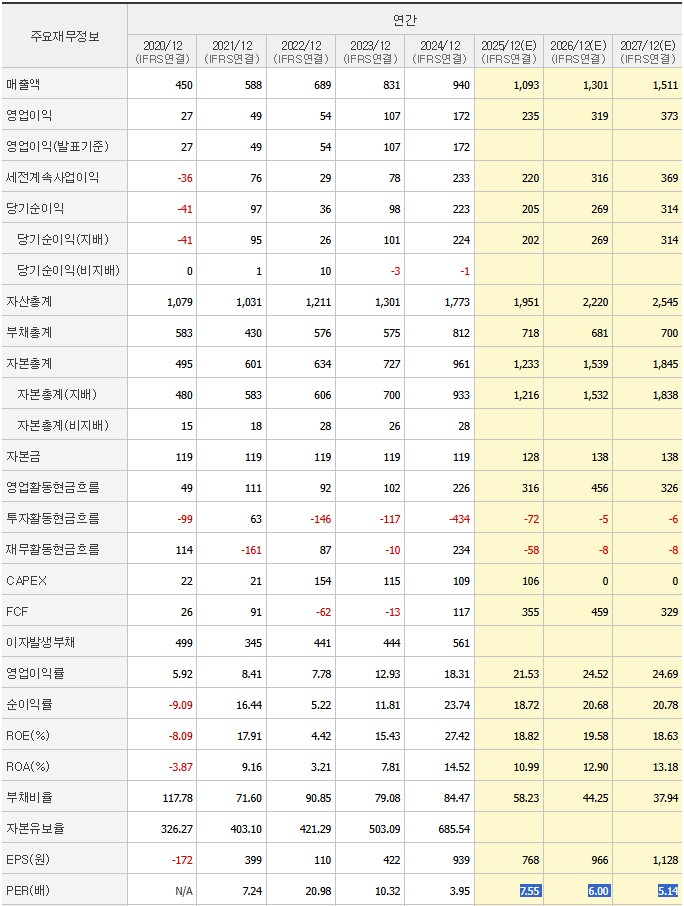

’25년 예상 실적 기준으로 살펴보면, ’25년 예상 주당순이익(EPS)에 기반한 주가수익비율(P/E)은 약 7.6배 수준이다.

해외 의료기기 업계 평균 PER 20.9배와 비교할 때 큰 폭의 할인율이다.

연 15~20%에 달하는 이익성장률을 고려하면 PEG비율(PE 대비 성장률)은 0.5 미만으로, 성장 대비 저렴한 편이다.

결론 : 아쉽지만 콩나물

메타바이오메드는 성장 내러티브는 상당히 좋지만, 성장률의 기대치가 한자리수 중반 수준으로 낮은 수준이다.

또한, 경쟁사들이 모두 글로벌 대기업의 자회사 또는 사업부로, 자본력과 규모의 경제를 활용하여 강력한 경쟁자로 부상할 잠재력을 보유한 기업들이다.

그리고 의료 소재라는 점에서 전환비용이 낮고, 증설이 진행되고 있으며, 가격경쟁력에 근거한 해자는 오히려 앞으로 수익성 확보를 저해하는 요소로 생각되었다.

또한, ’18년부터 미용기기 분야에 진출하였는데, 리프팅용 실 같은 경우 기존 봉합사 기술과 시너지가 확실한 분야이나, DeepWave, Sponge 등의 기기는 클래시스 등 기업이 시장을 이미 장악하고 있어 시장 진출이 늦은 감이 있고, 실제로 해당 사업부가 지속적으로 적자를 내고 있어 훌륭한 자본배치로 보기 어렵다는 판단이다.

결국 현재의 낮은 PER은 이런 약점들을 고스란히 반영하고 있는 멀티플로 생각되었으며, 아쉽지만 모든 약점이 단기간에 보완되기는 어렵다고 보여진다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

지난 주 분석에 이어 DNF-10에 대해 분석해본 결과, 비만치료제 의약품 성능 개선, 더 나은 건강기능식품 등장 등 파괴적 혁신에 취약하긴 하지만, 다른 기능성 성분 대비하여 괜찮은 성능을 가지고 있는 것은 사실이라는 결론을 내렸다.

하지만 내가 주목하게 된 것은 이 기업의 경영진이 효율적인 자본배치를 하고 있지 못하다는 점이었다. 이를 바탕으로 투자 매력도에 대한 결론을 내려보려고 한다.

체중조절 기능성 성분 7종 비교

결론적으로 보자면, 네오크레마의 DNF-10은 다른 체중조절 성분과 마찬가지로 단기적이고 급격한 감량 효과를 주지는 못하지만, 1) 다른 체중조절 성분 대비하여 임상적으로 감량 효과가 더 크고 증명되어 있으며, 2) 부작용이 경미하고 제한적이며, 3) 특허로 보호받고 있다 는 점에서 네오크레마에게 견고한 해자를 제공하는 무형자산이라고 보여진다.

네오크레마社 DNF-10® (효모 유래 기능성 펩타이드)

임상 결과

DNF-10의 효과는 다수의 인체시험으로 입증되었다.

프랑스 연구진 임상에서 DNF-10 500 mg/일 섭취군은 체중과 BMI가 유의하게 감소했다. 복부지방량도 감소 경향을 보였고, 식이섭취 분석 결과 DNF-10군은 일일 섭취열량을 위약보다 ~6% 적게 섭취했다. 이는 DNF-10의 식욕억제 효과가 칼로리 섭취 감소로 이어진 것을 의미한다. 해당 연구는 ’12년 발표되어 DNF-10의 개념 입증에 기여했다.

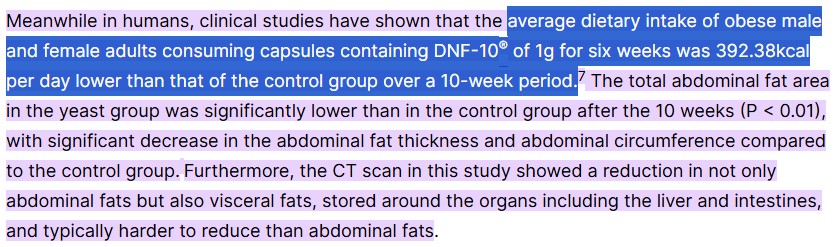

한양대 연구진 임상에서 DNF-10 1g/일 섭취군은 대조군 대비 하루 섭취 칼로리가 평균 392 kcal 감소했고, 10주 후 체중과 BMI가 유의하게 더 감소했다. 특히 복부 내장지방 면적이 대조군보다 유의적으로 많이 감소(P<0.01)하여 CT 스캔으로 확인되었다. 복부피하지방 두께와 허리둘레도 DNF-10군에서 더 줄었다. 그리고 근육량 감소는 없었다. 이 결과는 ’20년에 국제학술지에 발표되어 DNF-10의 체지방 감소 효과를 알렸다.

이외에도 소규모 파일럿 연구들에서 DNF-10 200 mg/일만으로도 체중과 체지방이 감소했다.

DNF-10 복용 시 감량 패턴은 서서히 축적되는 형태다. 2주 시점부터 체중차가 벌어지기 시작하여 6~10주 사이에 통계적으로 유의한 차이를 보인다. 따라서 장기 복용(2개월 이상)이 권장된다. 특기할 점은 감량된 체중 중 지방의 비율이 100%라는 것이다. 임상에서 DNF-10군은 근육량 유지한 채 지방만 줄었고, 대조군은 오히려 근육도 약간 감소했다. 이는 DNF-10이 근육 보존형 다이어트를 가능케 함을 시사한다.

또한 DNF-10의 내장지방 감소 효과는 지방간 위험 감소 등 대사건강 개선에도 연결될 수 있다. 실제 DNF-10군에서 간효소 수치 개선 경향이 있었다는 미발표 데이터도 있다.

결국 DNF-10의 가장 큰 장점은 체중감량 효과가 확실히 입증되었다는 점이다. 임상을 통해 칼로리 섭취 감소 → 체중 및 체지방 감소라는 인과관계가 명확히 증명되었고, 그 효과 크기도 후술할 여러 성분에 비해 8~10주에 2~3kg 정도로 의미있는 수준이다. 특히 복부지방 감소와 근육 보존 측면에서 뛰어난 결과를 보였다. 특히, DNF-10은 부작용이 거의 없고 몸에 부담을 주지 않아 장기간 체중관리에 활용하기 좋다. 의학적 체중감량 프로그램에도 넣기 쉽고, 일반인도 거부감 없이 섭취할 수 있다. 또 식욕 억제를 주 기전으로 하여 식습관을 교정하므로 다이어트의 지속가능성도 높다.

다만, 효과 발현에 시간이 걸리기 때문에 서서히 건강하게 감량하는 컨셉을 소비자가 이해해야 한다는 점은 단점이 될 수 있다.

부작용

DNF-10은 효모 추출물로 식품에 가까운 물질이라 안전성 프로파일이 우수하다. 인체시험들에서 DNF-10군과 위약군 간 부작용 발생률에 유의한 차이가 없었고, 중대한 이상사례는 관찰되지 않았다. 흔히 다이어트제에서 나타나는 두통, 어지러움, 소화불량, 설사 등이 DNF-10에서는 위약 수준으로 적게 보고되었다.

동물독성시험 결과에서도 DNF-10은 단회투여 최대량 5000 mg/kg에도 무독성, 90일 반복투여 1000 mg/kg에도 독성징후가 없는 것으로 확인되었다. 이는 인간 용량으로 수백배에 해당하므로, 독성 여유도(safety margin)가 매우 크다.

DNF-10은 2023년 미국 FDA로부터 GRAS “no objection”을 받았는데, FDA 검토 과정에서도 안전성 우려가 제기되지 않았다. GRAS에는 DNF-10을 팝콘, 시리얼, 스낵, 쉐이크 등 다양한 식품에 첨가해도 안전하다는 내용이 포함돼 있다.

다만 단백질/펩타이드 성분이므로 효모 알레르기가 있는 사람은 피해야 하지만, 효모 알레르기는 흔하지 않고, DNF-10은 특정 알레르기 유발 항원을 제거하고 제조되어 안전하다.

또 하나 고려사항은 DNF-10이 혈압에 미치는 영향이다. 동물실험에서 DNF-10이 레닌-안지오텐신계를 조절하여 혈압약물(ACEi)과 유사 작용을 일부 보였다는 보고가 있다. 인체에서는 특별한 혈압 변화가 나타나진 않았지만, 고혈압 환자가 복용 시 혹시 모를 상호작용에 유념할 필요가 있다. 다만, 현재까지 그런 부작용 사례는 없습니다.

종합하면 DNF-10은 부작용이 거의 없고 안전한 다이어트 소재로 평가받는다. 기존 식욕억제제의 흔한 부작용(두근거림, 설사, 불면 등)이 없다는 점이 큰 장점이다.

국내외 소비 현황

DNF-10은 한국 식약처로부터 ‘21.4월 개별인정형 건강기능식품 원료로 체지방 감소에 도움을 줄 수 있음 기능성을 인정받았다. 현재 식약처 고시에 따라 1일 500 mg 섭취 시 기능성 표기가 가능하다. 이는 인체적용시험 결과를 토대로 설정된 용량이다.

미국에서는 ‘23.5월 FDA가 DNF-10의 GRAS Notification (GRN No. 1033)에 대해 “질문 없음” (No Questions) 회신을 하여, 식품원료로 사용이 가능해졌다.

네오크레마는 이로써 DNF-10을 다양한 식품 매트릭스에 활용할 계획이라고 밝혔다. 또한 DNF-10은 Non-GMO, Halal, Kosher 인증도 받아 글로벌 시장 요구에 부합한다.

일본, 중국 등 아시아 시장에는 건강식품 소재로 수출되고 있다. 유럽에서는 프랑스 Fytexia사가 DNF-10 라이선스를 획득하여 “Thersity®”라는 이름으로 판매 중이며, 일부 보충제에 채용되었다. Novel Food 규정상 효모추출물이 예전부터 소비되어 왔기 때문에 허들이 높지 않았다.

DNF-10은 과체중 및 비만인을 주된 타깃으로 특히 식욕 조절이 힘든 유형, 즉 항상 배고픔을 느껴 과식하는 사람에게 효과적이나, 운동 병행 다이어터에게도 유용하다. 운동으로 근육을 키우면서 DNF-10으로 식이조절을 병행하면 근육량은 유지하며 지방만 빼는데 도움이 된다. 근손실을 최소화해야 하는 중장년 다이어터나 운동선수 감량기 등에도 활용 가능성이 있다.

최근 GLP-1 주사제(예: 위고비, 삭센다 등)를 사용하는 환자들이 많아졌는데, DNF-10은 이들의 보조제로 이상적이다. GLP-1 주사는 식욕을 크게 줄여주지만 메스꺼움 등 부작용이 있는데, DNF-10을 병행하면 주사제 용량을 낮추거나 간헐적 투여로 보완할 수 있다는 기대가 있다. 제약사들도 이에 관심을 갖고 일부 공동연구를 진행 중이다.

이렇게 근육량을 유지해주면서 GLP-1의 부작용을 완화시켜준다는 ‘보완성’ 때문에, GLP-1 경구제가 등장하더라도 DNF-10 시장은 동반성장의 가능성이 높다고 생각된다.

국내에서는 DNF-10을 함유한 건강기능식품이 속속 출시되고 있다. ‘○○ 이트레스 다이어트’는 DNF-10을 핵심으로 한 보충제다. 프로바이오틱스+DNF-10 같이 복합 기능성을 내세운 제품도 있다. 대부분 캡슐 or 분말 스틱 형태로 하루 500mg~1g 복용량을 제공하고 있다.

해외에서는 프랑스 Ysonut사의 ‘Therascience Slim’ 등에 DNF-10이 포함되어 있고, 미국 Integrative Peptides社의 ‘Can’t Weight’ 보충제가 DNF-10을 주요 성분으로 한다.

또한 DNF-10은 기능성 원료 공급사인 Fytexia를 통해 유럽 다이어트 쉐이크, 스낵바 등에 첨가되고 있다.

DNF-10의 GRAS 획득으로, 미국에서는 칼로리 조절 팝콘, 저칼로리 칩스 등에 “Eatless” 원료를 넣는 응용이 가능해졌다. 즉, DNF-10은 기능식품뿐 아니라 일반 식품 속 숨은 기능성으로도 활용 가능성이 높다. 예를 들면, “한 봉지 먹으면 포만감이 오래 가는 다이어트 팝콘” 같은 상품도 만들어질 수 있다.

가르시니아 캄보지아 추출물 (HCA)

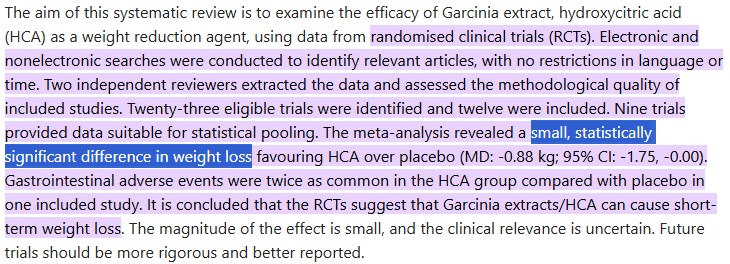

임상결과

90년대 후반부터 다수의 임상시험이 진행되었으나, 통계적으로 간신히 유의한 수준이고 임상적으로는 매우 작은 효과로 평가되었다.

위 메타분석은 “가르시니아/HCA가 단기 체중감량을 일으킬 수 있지만, 감량 폭이 작아 임상적 유의성은 불확실하다”고 결론짓고 있다.

부작용

가르시니아 추출물은 식품 유래 성분이라 전반적으로 안전한 편으로 여겨져 왔으며, 메타분석에서도 주요 부작용은 위장장애 정도로, HCA군에서 가스, 복통, 설사 등 위장관련 이상률이 위약군 대비 높게 보고된 바 있다.

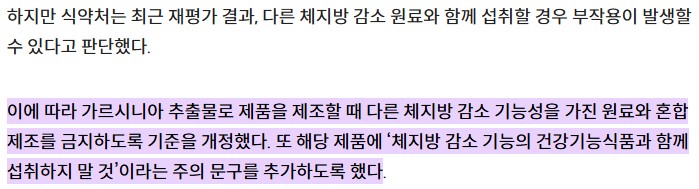

그러나 프랑스 식품안전청(ANSES)은 ’09~’20년 관련 이상사례 38건을 분석해, 급성간염, 황달 등의 간손상, 심박급속(빈맥), 조울증 악화 같은 정신신경계 증상, 근육손상 등이 나타났음을 경고하면서, 사례들이 가르시니아와 인과관계가 입증된 것은 아니지만 가능성을 배제할 수 없다고 보고, ‘25.4월부터 1년간 가르시니아 함유 제품의 유통을 잠정 중단하는 조치를 취했다. 현재 EU도 HCA의 안전성을 재평가하고 있어, 규제 (사용량 제한 또는 금지) 가능성이 있다.

또한, 한국 식약처가 HCA 원료에 대한 동물독성시험을 재평가한 결과, 고용량 투여군 수컷 쥐에서 고환 무게 감소 등의 변화가 확인되었다. 이에 따라 ’18년 국내에서는 가르시니아의 일일 섭취량 상한을 기존 2800mg(HCA 기준)에서 1500mg으로 대폭 낮추고, 남성의 경우 과다섭취를 피할 것이라는 문구도 추가했다.

국가별 소비 현황

한국에서는 ’04년 HCA가 고시형 원료로 등재되어 체지방 감소에 도움을 줄 수 있다고 기능성 표시가 가능해졌다. 인정된 일일섭취량은 HCA 750~2800mg이었으나, 앞서 언급한 남성 생식독성 재평가로 현재는 1000mg 내외로 권장되고 있으며, 곧 고시 개정으로 최대 1500mg으로 제한될 예정이다.

또한 “다른 체지방 감소 제품과 함께 섭취하지 말 것”, “어린이∙임산부∙수유부 섭취 금지” 등의 강화된 주의사항이 규정되었다.

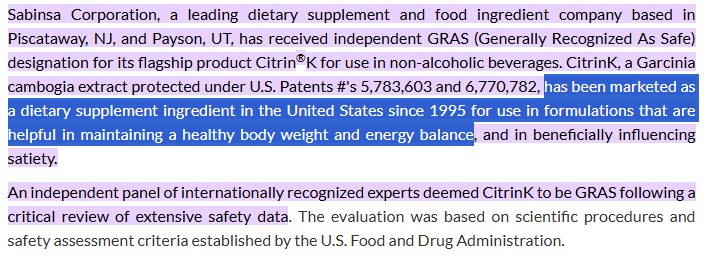

미국에서는 가르시니아 추출물이 ’90년대부터 다이어트 보충제로 유통되어 왔으며, FDA의 사전승인 없이 판매된 Old Dietary Ingredient로 분류된다. 의약품으로서는 승인받은 바 없고, 어디까지나 건강기능제품으로 판매된다. 다만 미국 Sabinsa사의 Citrin®K 원료에 대해 독자적으로 GRAS(Self-affirmed GRAS) 승인을 받아 일반식품(음료 등) 첨가도 가능하도록 한 사례가 있다.

EU는 2012년 이전부터 가르시니아가 시중에 판매되어 왔지만, 체중감소 효능에 대한 건강강조표현(Health Claim) 신청은 모두 EFSA에서 불허되었다. EFSA는 2019년 HCA 관련 청구에 대해 “과학적 증거 불충분”으로 기각한 바 있다. 현재 프랑스의 선제 조치로 전 유럽에서도 HCA의 안전성에 관심이 높아져 있고, EFSA 평가 결과에 따라 사용 제한 가능성이 있다.

공액 리놀레산 (CLA)

임상결과

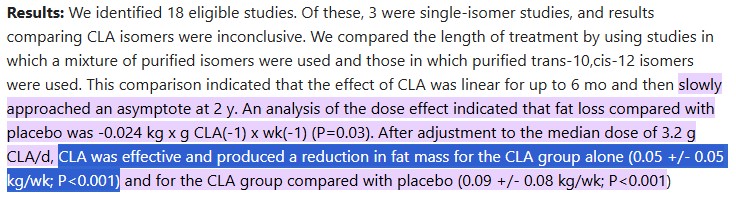

메타분석에 따르면, CLA 보충(평균 3.2g/일)을 받은 사람들은 위약 대비 지방량(fat mass)을 유의하게 더 감소시켰다.

위약군보다 1~2kg 정도 더 감량한 연구들이 있지만, 통계적으로 애매한 경우도 있다. 복부 비만 성인 대상 12주 연구에서는 CLA군 복부내장지방 면적이 감소했고 피하지방, 허리둘레도 개선됐다는 결과가 있으며, 체중 당장은 많이 줄지 않아도 체지방률이 낮아지는 경향을 확인했다.

또 CLA는 체중 감량 시 제지방 조직(근육)을 보존해 준다는 보고가 있다. 감량시 CLA 섭취군에서는 근육량 유지율이 높았다는 연구가 있다. 다만 일관되진 않아, CLA가 근손실을 억제한다는 효과는 확고히 입증되었다 보기는 어렵다.

전반적으로 CLA의 체중감량 효과는 “완만한 수준의 도움”으로 평가된다. 6개월~1년 꾸준히 복용하면 체지방률 수 퍼센트 감소하거나, 다이어트시 똑같이 체중을 빼도 CLA 섭취군이 지방을 더 많이 잃고 근육은 덜 잃는 식의 미미한 차이가 나타난다. 운동 및 식이요법과 병행할 때 효과가 극대화되는 것으로 여겨진다.

부작용

CLA는 식품에 원래 존재하는 지방산이므로 대체로 안전하다. 일부 사람들은 CLA 섭취 초기에 복부 가스, 묽은 변, 구역감 등의 위장 증상을 호소하기도 하나, 용량을 나누어 먹는 등 적응하면 사라지는 경향이 있다.

주의할 점은 대사 관련 부작용 가능성이다. 몇몇 연구에서 공복 혈당과 인슐린 수치 상승, 혈중 HDL 콜레스테롤 감소 및 염증표지(CRP) 증가 같은 변화가 관찰되었다. 이는 CLA의 지방분해 효과와 관련되어 간에 지방이 몰리거나 인슐린 신호를 방해한 결과일 가능성이 있다. 다만 다른 연구들에서는 큰 변화가 없어, 개인별 대사 상태에 따라 CLA의 영향이 다를 수 있다. 대사증후군 또는 당뇨 전단계에 있는 사람은 CLA를 신중히 섭취해야 한다는 권고도 있다.

국가별 소비 현황

한국에서는 ’03년부터 CLA가 고시형 건강기능식품 원료로 인정되어 왔다. 식약처 규정상 “공액리놀레산으로 1일 1.4~4.2g” 범위 내 섭취하도록 되어 있으며, “체지방 감소에 도움을 줄 수 있음”으로 표시할 수 있다. 다만 제품에는 “식사조절 및 운동을 병행할 것”이라는 문구를 넣어야 하고, 남용을 막기 위해 1일 최대 캡슐 수 등이 권장되고 있다.

미국에서는 CLA가 90년대 후반부터 보충제로 널리 판매되었고, FDA 사전승인 없이 유통되어 왔다. Tonalin® (바스프社), Clarinol® (Stepan사) 등으로 잘 알려진 CLA 원료들이 있고, 여러 브랜드의 다이어트 보충제에 들어간다. 일부 식품회사들은 CLA를 특수용도로 음식에 첨가하기 위해 GRAS 인증을 받기도 했다.

유럽에서는 ’12년 EFSA가 BASF/Stepan의 CLA (Tonalin TG 80, Clarinol 등)에 대해 Novel Food 인가를 내주어, 식품보충제에 CLA 사용이 공식 허용되었다. 동시에 EFSA는 CLA 3~3.5g/일 섭취는 6개월까지 안전하다고 판단했다. 하지만 CLA 섭취로 인한 체중/지방 감소가 건강에 유익한지 여부에 대해 부정적 견해를 밝혔다. 따라서 CLA 관련 건강강조표현(예: “체지방을 줄여준다”)은 EU에서 불허되었다.

CLA는 체지방을 줄이고 싶은 과체중/비만 성인에게 주로 권장된다. 특히 복부 비만을 개선하고자 하는 남녀 모두에 쓰인다. CLA는 근육량 보존 및 체지방 분해를 도와 운동을 병행하는 다이어터에게 선호된다. 보디빌딩/피트니스 업계에서도 CLA는 지방 태우는 보충제로 인기가 있었다.

국내에는 수십 종의 CLA 제품이 있다. 소프트젤 캡슐 형태로 홍화씨유 유래 CLA 75~80% 함유 기름이 들어 있다. 하루 2~4캡슐 복용으로 CLA 2~3g을 섭취하도록 설계된 제품이 많다. 유명 제품으로는 유한양행 공액리놀레산 등이 있으며, 해외 원료인 Tonalin®, Clarinol®을 썼다고 밝히는 경우도 있다.

해외에서는 CLA가 단독 제품 외에도 가르시니아, L-카르니틴, 녹차추출물 등과 섞인 복합 다이어트 보조제 형태가 보편적이다. 단백질쉐이크나 다이어트바에 CLA를 첨가해 “CLA 강화”를 표방한 식품도 있었다. 예컨대 캐나다에서는 CLA 강화 우유나 요구르트를 출시한 사례도 있다.

다만, 감량 효과가 기대보다 작아, CLA만 먹고 다른 생활습관을 그대로 두면 체중 변화를 체감하기 어려울 정도로 서서히 작용한다. 최소 몇 달 이상 복용해야 하며, 그 동안 식이조절과 운동을 병행해야 한다. 일부에서 보고된 인슐린저항성 증가나 염증표지 상승은 우려되는 점으로, 장기 대량복용은 피하는 게 좋다.

녹차 추출물 (카테킨류 포함)

임상 결과

녹차추출물(카테킨)의 체중조절 효과는 다수의 임상으로 뒷받침된다. ‘09년 Hursel 등 메타분석에서는, 녹차 카테킨+카페인 조합이 위약 대비 체중을 유의하게 더 감소시키고, 감량 후 체중유지에도 효과가 있다고 보고되었다. 카페인 섭취가 적은 사람일수록, 그리고 아시아인에게서 약간 더 크게 나타났다. 일본에서 비만 성인을 대상으로 한 12주 시험에서 고(高)카테킨 녹차군이 위약군보다 내장지방 면적을 유의하게 감소시켰다. 대부분 연구에서 감소폭은 2~3kg로 크지 않지만, 복부지방 감소 등 체형 개선 효과가 있었다. 운동과 병행했을 때 시너지 효과도 보고되었다. 카테킨이 운동 중 지방산 사용을 증가시키고 지구력을 높여 더 많은 칼로리 소모를 가능하게 하기 때문으로 추정되며, 항산화 등 부가효과도 있어 건강 측면에서 이점이 있습니다.

부작용

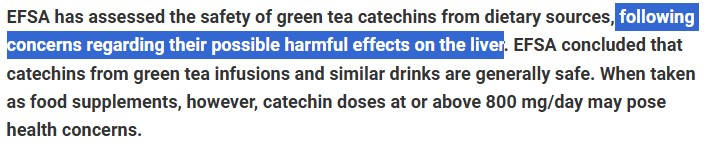

고농축 보충제 형태에서는 몇 가지 부작용에 유의가 필요하다. 녹차추출물 보충제 상당수가 카페인을 함께 함유하고 있어, 카페인으로 인한 부작용(심박수 증가, 혈압 상승, 불면, 신경과민 등)이 나타날 수 있다. 전세계적으로 고함량 녹차추출물 섭취와 관련된 간손상 사례가 수십 건 보고되었다. 증상은 급성 간염, 황달 등으로, 대부분 보충제 복용 수주 내 발생했다. EFSA는 전통적인 뜨거운 녹차 음용은 안전하지만, 카테킨이 고농축된 보충제에서 800mg/일 이상 복용하면 초기 간손상 징후가 나타날 수 있다고 결론내렸다.

한국 식약처도 ’16년 가이드라인을 통해 “카테킨 300mg 초과 섭취 시 간기능 검사 수치를 정기 확인” 권고 및 고함량 제품에 주의문구 표기를 의무화했다.

국가별 소비 현황

한국에서는 녹차추출물이 고시형 기능성원료로 등록되어 있다. 카테킨으로서 일일 300~1000mg 범위 내 섭취 시 체지방 감소 기능성을 표시할 수 있다. 다만 2018년 고시 개정으로 에피갈로카테킨갈레이트(EGCG) 함량이 일일 300mg을 초과하는 제품에는 간 기능에 이상 증상 발생 시 섭취를 중단할 것 등의 주의 문구 부착이 의무화되었다.

미국에서는 녹차추출물이 건강보조식품으로 매우 흔하며, FDA 승인을 필요로 하지 않고 유통된다. 또한 GRAS 인정을 받아 차 음료, 에너지바 등에 강화제로도 사용된다. 예컨대 스타벅스의 녹차 프라푸치노 등에 녹차추출물이 들어가기도 한다.

EU에서는 녹차 자체는 전통 식품이지만, 고농축 추출물은 Novel Food 이슈가 있었다. 그러나 지금은 대부분 기존 성분으로 간주되어 판매된다. 다만, EFSA는 체중조절에 도움은 증거 불충분으로 불허 결정을 내렸다.

한국에서 녹차추출물은 보통 캡슐 또는 정제 형태로 하루 300~500mg 카테킨을 공급하는 제품들이 많다.

해외에서는 다이어트 티(녹차+허브 혼합차) 제품들이 인기이며, EGCG 캡슐 고함량 제품도 흔하다. 미국의 경우 GNC 같은 곳에서 Mega Green Tea Extract라는 이름으로 한 캡슐에 EGCG 250~350mg 든 제품을 판매하고 있다. 유럽에서도 네슬레에서 출시한 Optifit Green Tea 음료 등이 있었다.

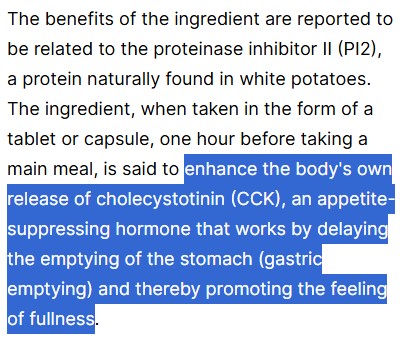

Slendesta (Kemin社의 감자 단백질 추출물)

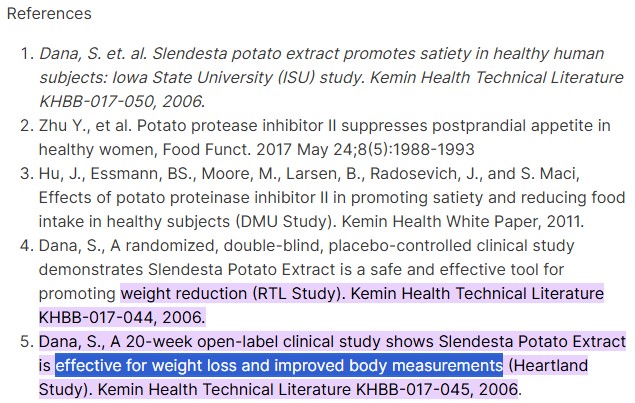

임상 결과

슬렌데스타의 식욕억제 효과는 여러 임상시험에서 검증되었다. 건강한 성인에게 식전 15mg 또는 30mg의 감자 PI2를 투여하고 식후 포만감을 측정한 연구에서는 위약 대비 포만감이 유의하게 증가하고, 더 먹고 싶은 욕구가 감소한 것이 확인되었다.

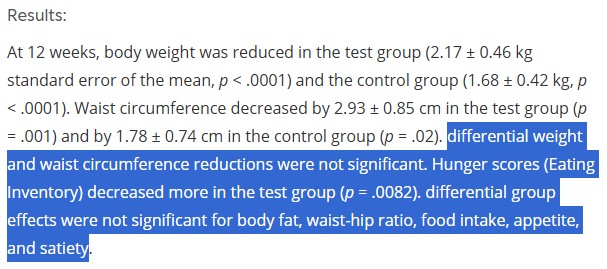

12~20주에 걸친 체중변화 연구에서는 슬렌데스타 섭취군이 위약군 대비 더 큰 체중 감소와 허리둘레 감소를 보였다.

다만 위에서 진행된 연구들은 ‘비맹검 연구’로, 위약 대조를 통한 엄밀한 임상 결과가 필요하다.

EFSA에 제출된 4건의 Slendesta 인체시험 RCT 결과를 보면, 어느 것도 슬렌데스타군의 체중감소가 위약 대비 통계적으로 유의하지 않았다. 이 때문에 EFSA는 체중 감소 효과를 입증하지 못했다고 판단했다. 슬렌데스타는 체중보다 식욕/포만 변화에 초점을 맞춘 성분이므로, 체중 감소는 간접적이고 느리게 나타날 수 있다.

실제로 최근에는 Slendesta를 포만감 향상 기능으로 프로모션하고, 체중감량은 식사량 감소를 통한 부수 효과로 언급하고 있다. 소비자 인식도 이걸 먹으면 덜 배고프고, 덜 먹게 되어, 결과적으로 살이 빠진다는 식으로 자리잡고 있다. 따라서 효과는 개인별 편차가 있으며, 장기간 칼로리 섭취 감소가 체중으로 이어지는 정도는 생활습관에 좌우된다.

야식이나 폭식 습관이 있는 사람은 복용하면 과식을 방지하는 데 도움이 될 수 있으며, 정제나 카페인 다이어트제에 거부감을 가진 사람, 심혈관 질환 위험이 있어 자극적 성분을 피해야 하는 중년층 비만인에게도 적합한 편이다. 다만, 효과가 간접적이며, 가격도 저렴한 편은 아니라는 평가가 있다. 하지만 안전성이 높으며, 장기적으로 식욕을 억제하여 건강한 식습관 형성을 도와준다는 점에서 지속가능한 방식의 체중조절을 돕는 이 가능하게 해준다.

부작용

Slendesta는 감자에서 물로 추출한 식품성분이므로 안전성 면에서 유리하다. 카페인이나 화학약품 무첨가이기에 일반 다이어트제에서 흔한 심장두근거림, 불면, 혈압상승 같은 부작용이 없다. 임상시험에서도 PI2 투여군과 위약군 간 부작용 발생률 차이가 없었다.

다만 단백질 추출물이므로 알레르기 가능성은 생각해야 한다. 한편 Slendesta 복용시 더부룩함이나 소화 지연으로 인한 불편감을 호소하는 경우가 있으나, 이는 포만감 기전의 자연스러운 결과로, 대부분 경미하고 일시적이다.

국내외 소비 현황

국내에서는 현재 슬렌데스타가 건강기능식품 기능성원료로 인정되지 않아 정식 유통되지 않고 있다. 국내 도입을 원한다면 개별인정 신청을 해야 하는데, 시도한 기업은 없다.

미국에서는 ’06년 출시 이후, FDA에 신규식이성분(NDI)으로 신고하여 유통되었다. Kemin은 Slendesta에 대해 독자적 GRAS(Self-affirmed) 추진을 하여, 식품기업들이 체중조절용 식음료에 사용할 수 있게 했다. Slendesta를 넣은 다이어트 음료, 쉐이크, 그래놀라바 등이 개발되었다.

EU에서는 벨기에 당국을 통해 13(5)조 건강강조표현 신청이 되었으나, EFSA에서 근거 불충분으로 기각되었다. Novel Food 여부는 명확치 않으나, 원료가 감자에서 유래하고 전통적으로 감자를 먹어왔으므로 Novel Food로 간주되지 않는다는 의견도 있다. EU에서 Slendesta 원료를 수입해 보충제에 쓰기도 하나, 체중 감소 등의 표시는 할 수 없다.

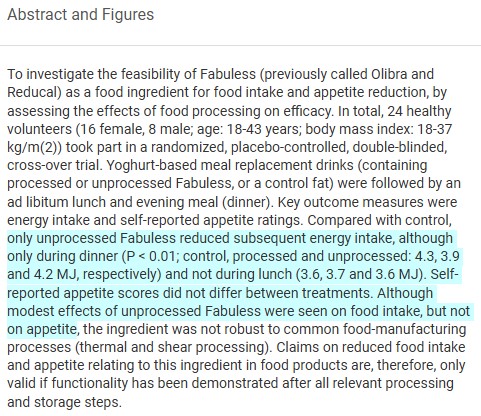

Fabuless(DSM社의 Olibra 유화유 성분)

임상 결과

정상체중 여성들에게 아침에 Fabuless 함유 요거트를 먹이고, 점심/저녁 섭취량을 본 연구에서 Fabuless 섭취 시 하루 총 섭취칼로리가 감소하고, 포만감 자기평가 점수가 높게 나왔다. 비만인을 대상으로 한 연구에서는 Fabuless군이 대조군에 비해 식후 허기감이 덜하고 간식 섭취가 줄었다고 보고되었다.

장기 체중 변화 연구들에서는 일관성 있는 결과를 얻지 못했다. 12주 임상에서 Fabuless를 매일 섭취한 군의 체중 감소가 통계적으로 유의하지 않았다.

결국 Fabuless는 일부 단기 연구에서 포만감 증가와 에너지 섭취 감소 효과가 있었으나, 체중감량에 얼마나 기여하는지는 불확실하다. 식욕 주관평가는 개선되지만 실제 체중 감소는 미미하거나 재현성이 떨어졌다.

부작용

Fabuless는 식용유(팜유, 귀리유)로 구성되어 안전성은 높다. 특별한 유해작용은 보고되지 않았고, 독성 우려도 제기되지 않았다.

하지만 Fabuless가 지방이라는 점에서 저녁마다 복용시 추가 열량(하루 약 54 kcal)이 생긴다. 따라서 지방 소화가 잘 안되는 사람(췌장질환 등)이나 고지혈증 환자는 유의해야 한다. 포만감이 과도하게 오래 지속되어 더부룩함을 느끼거나, 속이 약간 불편하다는 보고도 있다. 하지만 이는 식품 기능의 연장선으로 위험한 증상은 아니다. 교차오염 가능성으로 글루텐에 민감할 경우 주의가 필요하나 일반적인 알레르게 유발 가능성은 낮다.

국내외 소비 현황

국내에서는 Fabuless가 건강기능식품 원료로 등재되지 않았다.(시험판매된 사례는 있음)

미국에서는 Fabuless가 GRAS self-affirmed 형식으로 도입되어, 기능성 식품과 보충제에 사용되었습니다. FDA가 개입한 사례는 없고, 일반식품 성분으로 간주되었습니다. 다만 미국에서도 큰 반향을 일으키진 못했습니다.

유럽에서는 Fabuless(Olibra)가 ’03년 Novel Food 승인을 받아 EU 시장에 출시되었다. 벨기에, 영국, 독일 등에서 이를 함유한 요거트, 스프레드 등이 등장했다. EFSA는 Fabuless의 체중조절 건강주장에 대해 2011년 불승인 결정을 내렸다. 이후 효능 홍보가 어려워져 유럽에서는 상품화 시도 열기가 식었다.

유럽에서는 Campina社의 “Optiwell Control” 요거트 드링크가 출시되었다. 한 컵에 6g Fabuless가 들어있어, 식간에 마시면 포만감을 준다. 프랑스 Danone도 “Essensis” 요거트에 Olibra를 넣어 피부미용+포만 효과를 내세웠다. 영국에서는 Raspberry & Oat smoothie 형태로 Olibra 음료가 슈퍼마켓에 나온 적 있고, 노르웨이 등지에서도 “Slim Shake” 파우더에 혼합 판매되기도 했다.

미국에서는 SlimShots이라는 1회용 작은 음료(액상 스틱형)이 출시되어 TV광고까지 나왔지만, 반짝 인기에 그쳤다. 최근에는 DSM이 분말형 Fabuless (Fabuless DE)을 내놓아, 프로틴 쉐이크 파우더나 에너지바 등에 적용 사례가 늘었다. 체코의 mcePharma사에서 Appetite controller라는 파우더 제품에 DMS Fabuless를 넣어 판매 중이다.

국내에서는 아직 Fabuless를 활용한 제품이 없다.

결국 Fabuless는 “식욕억제 보조 식품”으로 의미가 있으나 임팩트는 크지 않다. 소비자 입장에서는 큰 위험 없이 시험해볼 수 있지만, 지속적인 인기를 끌진 못했다. 최근 비만관리 트렌드가 약물 쪽(GLP-1 주사 등)으로 옮겨가면서, Fabuless 같은 부드러운 접근법이 다시 주목받을 여지도 있다.

Sabinsa社의 가르시니아 특허제품 (Citrin® K, GarCitrin® 등)

임상 결과

Sabinsa는 GarCitrin 등에 대해 자체 임상시험을 수행했다. 이 연구에서는 GarCitrin 일일 1500mg(HCA 50%+가르시놀 5%)을 식전 3회 투여하였고, 위약 대비 유의한 체중·BMI 감소를 달성했다. 결과적으로 Sabinsa는 “GarCitrin은 HCA 대비 체중감소 효능이 우수”하다고 결론지었다. 인도에서 GarCitrin과 다른 허브를 혼합한 LeanGard® 포뮬러의 임상시험이 있는데, 이 역시 유의한 체중감소와 체지방 감소를 확인했다고 보고되었다.

다만 이러한 연구들은 대부분 Sabinsa 후원 하에 이루어져 상세 결과가 발표되지 않았다.

Sabinsa의 가르시니아 특허제품 장점은 품질과 효능에 대한 신뢰성이다. 오랜 연구개발과 임상시험으로 뒷받침되어 있어, 일반 HCA보다 균일한 효과를 기대할 수 있고 불순물 우려도 적다. 또 가르시놀 등 시너지 성분 추가로 적은 용량으로도 효과적일 수 있다는 점을 내세운다. 실제로 GarCitrin의 권장량(1500mg 추출물)은 한국 고시 최대량(2800mg 추출물, 1500mg HCA)에 비해 절반 수준 HCA로 효과를 내기 때문에 효율적이다.

효과 측면에서도, 체중만 무작정 줄이는 것이 아니라 근육은 유지하면서 지방만 감소시킨다는 질적 개선을 표방한다.

부작용

Sabinsa의 가르시니아 추출물들은 기본적으로 HCA이므로 HCA와 동일한 부작용이 있다.

국내외 소비 현황

한국에서는 Sabinsa 제품이 별도로 인정받은 적은 없다. 다만 고시형 원료 기준 내의 HCA를 함유하고 있으므로, 해외 제품 수입 시 “가르시니아캄보지아 추출물”로 표시하여 들여올 수 있다. 개별인정형으로 GarCitrin을 신청하면 인정 가능성도 있으나, 아직 시도되지 않았다.

미국에서는 Sabinsa의 Citrin®, GarCitrin®이 수많은 보충제에 사용되었으며, Sabinsa가 이에 대한 특허 보호를 적극적으로 해왔다. ’98년 미국 특허(5,783,603)를 비롯해 HCA 이중염 제제 등에 특허가 있었는데, ’15년경 만료되었다 Sabinsa는 특허침해 소송으로 경쟁사 제품을 견제하기도 했지만, 현재는 특허권보다는 브랜드 신뢰도로 시장을 선도하고 있다.

EU에서는 Sabinsa의 제품이 특별히 구분되지 않고, 일반 가르시니아 추출물로 취급된다. Sabinsa가 GarCitrin 관련 건강주장 인증을 시도한 적은 없었다. 유럽 HCA 규제가 강화되면 Sabinsa 제품도 동일하게 영향을 받을 것이다.

미국의 수많은 다이어트 보충제가 Sabinsa의 HCA를 채택했다. 예컨대 Life Extension사의 Advanced Natural Appetite Suppress에는 GarCitrin이 함유되어 있다. 또 Now Foods나 GNC 등에서도 Sabinsa의 CitrinK를 사용한 제품이 있었다.

Sabinsa 원료 사용 여부는 제품 라벨에 종종 표기됩니다. Contains Citrin® K 또는 Garcinia extract (Sabinsa, 60% HCA) 식으로 명시하여 품질을 강조한다. 최근에는 Sabinsa가 Citrin® Mg (마그네슘/칼륨염 형태) 등 새 버전도 선보였으나, 핵심은 여전히 HCA 함량과 안정성입니다.

국내에서는 Sabinsa 제품이 공식 유통되기보다는, 해외직구로 Life Extension, Now Foods 등의 제품을 통해 들어오는 경우가 많았다.

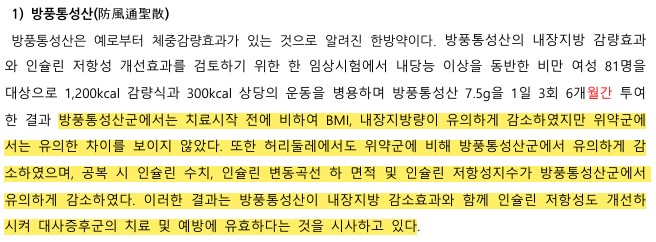

참고 : 방풍통성산과의 효능 비교

방풍통성산(防風通聖散)은 한방 처방 조합으로 이루어진 일반의약품(OTC)으로, 과체중 환자의 비만 치료 보조 용도로 쓰인다. 한국에서는 OTC 한약제제로 허가되어 약국에서 판매되며, 18종 생약 성분(마황, 대황, 감초 등)을 함유한다.

방풍통성산은 전통적으로 체중 감소 효과가 알려져 있으며, 체내 열 생산 촉진과 지방분해를 통해 체중감량을 유도하는 기전이 보고되어 있다.

임상 결과

방풍통성산 7.5g을 1일 3회, 6개월(24주)간 투여 시 체지방, 내장지방, 피하지방 감소 효과와 인슐린 저항성 개선이 위약 대비 유의하게 나타났다.

방풍통성산군은 위약군보다 체지방 2.2%p, 내장지방 27%, 피하지방 8% 더 감소했다는 연구도 있다.

부작용

다만 한방의학에서는 체질에 따라 적용 대상이 구분되며, 방풍통성산은 피부 탄탄하고 열이 많아 상열감·변비 등을 동반한 비만에 사용하고, 수분 정체형 비만에는 다른 처방(예: 방기황기탕 등)을 사용한다.

방풍통성산 복용 시 함유 성분인 마황(에페드린 계열)으로 인한 심혈관계 자극 등 부작용 가능성도 있어, 약사 또는 한의사의 상담 하에 체질에 맞게 복용하는 것이 권장된다.

차이점

방풍통성산은 한약 처방 기반 일반약으로, 다중기전으로 비만 치료 보조에 쓰이며 임상적으로도 체지방 감소 효과를 보여준디.

반면, DNF-10, 가르시니아 등 건강기능식품 기능성 원료들은 식품으로 분류되어 비교적 안전하게 섭취 가능하나, 효과가 완만하여 생활습관 개선의 보조요법 성격이 강하다.

즉, 의약품인 방풍통성산은 성분 함량이 높고 복용 대상이 제한되는 반면, 건강기능식품 성분들은 장기간 일상 섭취에도 비교적 안전하다는 차이가 있다.

DNF-10과 건강기능식품(건기식) 시장의 이해

규제 측면

국내법상 건기식에 “체중감량/체중조절” 용도를 직접 표기·광고하는 것은 엄격히 제한된다.

질병의 치료·예방을 표방, 허가받지 않은 효능을 암시하는 표시·광고는 건기식법 위반이다. 비만 자체가 의학적 질병으로 여겨지므로, 건강기능식품이 이를 치료하거나 체중 감소를 직접적 효과로 내세우는 것은 의약품으로 오인될 우려가 있다. 이에 따라 식약처는 체중, 다이어트 등의 표현 사용에 매우 신중하며, 공식 인증된 기능성 문구 외의 광고 문구는 부당표시로 제재받을 수 있다.

식품의약품안전처 고시에 따르면 건강기능식품은 승인된 기능성 내용만 표시·광고할 수 있다. 현재 체중조절과 관련해 인정된 표현은 “체지방 감소에 도움을 줄 수 있음”, “지방의 소화·흡수를 억제하여 체지방 감소에 도움을 줄 수 있음” 등으로 한정된다.

“체중 감소”나 “다이어트” 같은 표현은 직접적 사용 불가하며, 제품명에도 “슬림”, “다이어트” 등의 문구 사용을 지양하도록 행정지도가 이루어져 있다. 즉 체중(몸무게) 언급 자체가 기능성 표현으로는 허용되지 않고, 오직 체지방(fat) 감소에 대해서만 표현 가능하다. 체중 변화에는 수분, 근육 등 복합 요인이 관여하므로 의학적 효과로 비칠 수 있기 때문이다.

또한 표시·광고 실무지침에 따르면, 건강기능식품 광고 시 “사용 전후 체중비교 사진”, “XX kg 감량” 등의 사례 제시는 금지된다. 소비자 체험기나 비포-애프터 광고는 부당한 광고로 제재 대상이다. ‘다이어트 약’, ‘식욕억제제’ 등의 용어를 쓰는 것도 의약품으로 인식될 우려가 있어 엄격히 금지된다. 식약처는 “다이어트 효과”를 표방한 일반식품 광고도 모니터링하여 건강기능식품으로 오인할 소지가 있으면 행정처분을 하고 있다.

결국 국내에서는 건강기능식품을 체중조절 용도로 홍보하는 데 상당한 규제가 있다. 제품 표시에는 승인된 기능성(주로 ‘체지방 감소’)만 가능하고, ‘체중 감량’이나 ‘다이어트’ 문구는 사용할 수 없다. 광고상으로도 전후 비교사진, 숫자 언급, 의약품적 표현을 쓰면 부당광고로 처벌받는다. 결국 건강기능식품 업체들은 “체지방 감소에 도움”이라는 문구로 에둘러 표현한다.

다만, 한국은 보이는 것에 민감한 문화 속에서 다이어트 시장이 상당히 성숙돼 있으며, 규제에도 불구하고 효능이 확실하다면 충분히 높은 지불용의를 갖고 있는 소비자가 많다. 따라서 체중감소, 다이어트 같은 표현이나 직접적 광고가 제한되더라도, 후기, 바이럴 마케팅, 입소문을 통해 효능이 입증되면 기꺼이 비용을 지출할 가능성이 높으며, 사업 측면에서 이러한 규제가 중대한 제한이 되지 않는다고 생각된다.

해자의 깊이 비교 : 건기식 vs 의약품

건기식과 의약품은 개념상도 법규상도 뚜렷이 구분된다.

개념과 정의

의약품은 질병의 치료, 예방, 진단을 목적으로 인체에 약리작용을 하는 물질로, 효과와 안전성이 과학적으로 검증되어야 한다. 처방약(ETC : 전문의약품)과 일반약(OTC : 일반의약품)으로 나뉘며, 질병명을 직접 적시하여 “고혈압 치료제”, “비만 치료제”처럼 효능을 표방할 수 있다.

건강기능식품은 인체에 유용한 영양소나 기능성 원료를 함유하여 건강을 유지·증진하거나 생리활성에 도움을 주는 식품이다. 질병 치료가 아닌 기능 개선이 목적이며, “기능성”이라는 표현을 통해 생리적인 도움만 표시할 수 있다 (예: “혈중 콜레스테롤 개선에 도움”, “체지방 감소에 도움” 등) 약과 달리 상대적으로 안전성이 높고 부작용이 적어야 하며, 어디까지나 일상 보조수단으로 인식된다.

국가마다 용어가 조금씩 다른데, 미국에서는 Dietary Supplement(식이보충제), 유럽에서는 Food Supplement, 일본에서는 건강식품/FOSHU 등의 개념이 이에 해당된다.

국가별 규제 및 승인 절차

의약품은 세계적으로 가장 규제가 엄격한 제품군이다. 신약을 개발하려면 전임상(동물실험)→임상 1~3상의 긴 과정을 거쳐 유효성·안전성에 대한 방대한 데이터를 규제기관(FDA, EMA, 식약처 등)에 제출해야 한다. 승인 시까지 수년~수십 년, 수천억 원의 비용이 소요되며, 제조 및 품질관리(GMP) 기준도 매우 높다. 사후관리로 시판 후 부작용 모니터링, 재평가도 이루어진다. OTC 일반의약품의 경우 성분 안전성이 입증되어 일부 완화된 절차로 출시되지만, 기본적으로 의약품 제조허가와 품목허가가 필요하다.

비만 치료제인 오르리스타트(한국 OTC “알룬정”)는 기존 성분에 대해 식약처가 검토 후 일정 함량까지는 약국판매 허용 등의 과정을 거친다. GLP-1 주사제는 전문의약품으로 임상시험과 허가를 통과해 출시된다.

건강기능식품은 식품으로 분류되나, 기능성 표시를 위해 별도 관리된다. 한국에선 건강기능식품법에 따라 고시형 원료(정부가 인정한 기존 원료)와 개별인정형 원료(기업이 신규 기능성 입증하여 승인)를 운영한다. 고시형 원료는 정해진 기준·규격만 맞추면 별도 허가 없이 제품화할 수 있고, 개별인정형은 식약처 심사(안전성·기능성 서류평가)를 거쳐 원료로 인정받아야 한다. 하지만 의약품처럼 대규모 임상 3상까지 요구되진 않고, 비교적 간소한 인체적용시험 결과로도 기능성 평가를 받는다.

미국은 DSHEA법에 따라 사전 승인제도가 없고, 제조사가 자율적으로 안전성 입증 후 판매하며 후에 문제 시 제재하는 구조다. 유럽/EU는 유럽식품안전청(EFSA) 심사를 거쳐 기능성 표현을 승인하는 제도가 있으며, 일본은 FOSHU/기능성표시식품 제도로 일정 수준 과학적 근거를 요구한다.

건기식은 의약품과 달리 치료효과를 광고하면 불법이다. 미국은 “질병 구조/기능 개선” 수준의 표현만 허용하고, “의약품이 아니다”를 명시적으로 표기해야 한다.

한국도 질병 예방·치료표방 금지 규정이 있어, 건기식이 암, 당뇨, 비만 같은 질병을 언급하면 안 된다. 또한 제조는 식품 GMP(우수제조기준)를 따라야 하지만, 의약품 GMP보다는 덜 엄격하다.

경제적 해자

의약품의 대표적 해자는 특허권이다. 신약은 통상 물질특허로 20년 보호받고, 기타 용도/제형 특허 등을 추가로 확보한다. 특허기간 동안 경쟁사는 제네릭(복제약)을 못 내놓으므로 독점 시장을 형성한다. 특허만료 후에도 엄격한 품질기준으로 인해 함부로 생산할 수 없고, 제네릭 허가 절차를 거쳐야 한다. 또한 약품은 규제 자체가 해자로 작용해, 예컨대 생물학적 동등성 입증 등 문턱이 있다. 브랜드 파워도 강해서, 환자나 의사가 익숙한 오리지널 약을 선호하기도 한다.

건강기능식품은 해자가 상대적으로 약하다. 특허를 낸다 해도 원료 조성이나 제조공정 특허 수준이어서, 살짝 다른 공정으로 유사 제품을 만들면 피하기 쉽다. 또한 상표(브랜드)를 통한 소비자 신뢰 형성이 중요하다. 이를테면 “정관장 홍삼”처럼 브랜드 구축에 성공하면 독보적 지위를 누리지만, 그렇지 않으면 비슷한 홍삼 제품 수백 개와 경쟁해야 한다.

건강기능식품은 소비재이므로 마케팅력, 유통망, 가격 경쟁력이 곧 해자가 된다. 대기업 유통망이나 막대한 광고비로 시장을 선점하면 중소기업이 끼어들기 어렵다. 과학적 효능 데이터도 해자가 될 수 있는데, 건기식 분야에서는 논문/임상자료를 공개해도 경쟁사가 그 자료를 활용해 자기 제품을 홍보하는 등 정보 독점이 어렵다. 결국 선점한 원료를 지속 혁신하여 개별인정 갱신을 하거나, 소비자 충성도를 높이는 브랜드 전략으로 승부해야 한다.

네오크레마의 DNF-10처럼 드물게 글로벌 인증+특허+브랜드화에 성공한 원료는 강한 해자를 갖지만, 대부분의 기능성 원료는 2~3년 지나면 유사 제품이 쏟아져 나오는 경우가 많다.

진입장벽 측면 : 천연물 vs 합성원료

건강기능식품 원료 개발의 진입장벽은 해당 소재의 출처(천연 vs. 합성), 기술적 난이도, 인증·규제 절차, 지적재산권 확보 여부 등에 따라 달라진다. 천연물 추출 기반 원료와 합성(또는 생명공학) 기반 원료는 각기 장단점이 있어 진입장벽의 양상이 다르다.

천연물 추출 소재

특정 식물이나 천연소재를 원료로 할 경우 원물의 재배/조달이 안정적이어야 하고, 유효성분 함량의 균일화(표준화) 기술이 필요하다. 희귀 식물이라면 원료 확보 자체가 장벽이 될 수 있고, 계절·지역에 따른 성분 편차를 극복해야 한다. 이는 대규모 양산시 농업/조달 네트워크 구축이 필요함을 의미한다.

가르시니아나 아프리카망고 종자 등의 추출물은 해당 식물이 나는 지역에서의 경작, 수입통관 등의 추가 단계가 필요하다.

천연물은 다중 성분의 혼합물이므로, 어느 성분이 기능에 기여하는지 규명하고 최적 추출공정을 찾는 데 연구기간이 오래 걸릴 수 있다. 가르시니아에 대해 Sabinsa사가 Citrin, GarCitrin 등의 새로운 성분을 생산하는 것을 봐도 하나의 성분을 발견하는 것으로 끝나는 것이 아님을 알 수 있다. 자연에서 유래한 성분 그 자체는 특허대상이 아니므로, 추출공정이나 조성비, 용매 사용 등의 노하우로 간접적 보호를 한다. 따라서 경쟁사가 유사 소재를 별도로 추출하여 내놓기 쉬울 수 있어 모방품 등장 가능성이 있다.

결국, 전통 식품소재라면 안전성 측면 진입장벽은 낮지만 과학적 기능성 입증이 어렵다. 인체시험으로 기능 입증 시 개별인정형 원료로 승인받으면 어느 정도 독점성을 가지나(식약처에 등재된 개별인정 원료는 보통 해당 신청 기업만 사용 가능), 궁극적으로 여러 기업이 같은 식물에서 파생한 다른 성분으로 인정을 받을 수 있다.

결국 장기적 해자가 약한 편이다. 대신 소비자에게 자연유래라는 점은 거부감이 적어 시장진입이 수월한 측면도 있다.

합성 또는 바이오 기술 기반 소재

합성 원료(화학합성 또는 미생물 발효 등 포함)는 파일럿 합성 공정 확립과 생산시설 투자가 초기 장벽이다. 그러나 일단 공정을 확립하면 대량생산 시 원가절감과 품질균일화가 용이해진다. 누구나 합성할 수 있는 간단한 분자라면 진입장벽이 낮겠지만, 고도의 생명공학 기술이 필요하거나 특수 설비가 필요한 경우 (예: 발효 배양, 효소 처리 등) 기술 장벽이 높다.

예를 들어 합성 카페인이나 비타민C처럼 누구나 만들 수 있는 물질은 진입이 쉽지만, 합성 커큐민 유도체나 펩타이드 혼합물 등은 오히려 진입장벽이 높다. DNF-10은 전자의 경우가 아닌 후자의 경우에 속하며, 전문기업의 R&D 투자와 승인과정을 거쳐야만 시장 진입이 가능했다. 따라서 DNF-10의 진입장벽이 낮다 보기 어렵고, 오히려 특허/인증으로 높아진 편이다. 다만 합성 펩타이드인 만큼 추출물 대비 대량생산이 용이하여 추가 수요 대응이 빠르고, 생산량 확대에 따른 단가 인하 여력이 높다는 장점이 있다.

또한, 합성 신소재는 특허로 보호하기 수월하다. 신규 화합물, 펩타이드 서열, 제조방법 등을 특허출원하여 독점권을 확보하면 타사의 진입을 법적으로 막을 수 있다. 이는 천연물보다 강력한 해자가 될 수 있다.

또한, 합성의 경우 화학원료나 미생물 배양만 있으면 연중 생산이 가능하므로, 원재료 농산물 의존도가 없어 수급 리스크가 낮다. 이는 진입 후 규모의 경제를 통한 가격경쟁력으로 이어져, 후발주자가 따라오기 어려운 환경을 만들 수 있다.

예를 들어 합성비타민, 아미노산 시장은 먼저 대량생산 체제를 구축한 소수 기업이 점유율을 선점하고 있다.

소비자 인식에서는 “합성”에 대해 거부감을 가지는 경우도 있으나, 기능만 입증되면 큰 문제는 없다. 규제 면에서는, 합성 신소재는 novel food로서 독자적 안전성 평가를 거쳐야 하는 등 초기 승인 장벽이 높을 수 있다. 반면 전통 식품 유래 성분은 비교적 친숙하여 승인과정이 수월하다.

DNF-10의 경제적 해자 평가

네오크레마의 DNF-10은 엄밀히 말하면 천연 유래(효모)이지만 공장 내 효소분해로 얻은 펩타이드이므로 합성에 가까운 프로세스다. 하지만 진입장벽은 낮지 않은 편으로 판단된다.

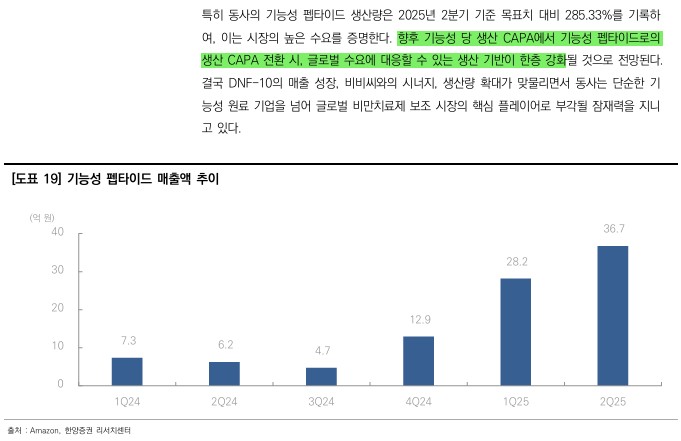

첫째, DNF-10은 기술 축적과 임상데이터로 인정받은 소재로, 동일한 효능을 입증하려면 경쟁사도 같은 수준의 연구개발 투자, 임상 데이터가 필요하다. 둘째, 네오크레마가 이미 국내 식약처 개별인정을 받았고 GRAS 인증, Non-GMO 인증 등 미국·유럽 인증을 취득해 시장 선점효과가 있다. 후발주자가 유사 펩타이드를 개발해도 이미 DNF-10이 글로벌 브랜드화되어 신뢰를 얻고 있어, 이를 뛰어넘는 마케팅이 필요하다. 셋째, 특허와 상표(DNF-10®), 영업비밀로 보호되는 제조공정은 모방이 어렵다. 효모를 어떤 균주로 배양하고 어떻게 분해/정제해야 동일한 펩타이드 조합이 나오는지 노하우의 장벽이 있다. 네오크레마는 설비 풀가동률 285%에 달할 정도로 생산능력을 확보해 원가 경쟁력도 갖추고 있어 단기간에 타사가 진입하기 어렵다.

자본배치 : 경영진 리스크, 인수 합병, 설비투자

스터디원 채팅창에서 네오크레마 대주주 아시아홀딩컴퍼니에 대한 도덕성 관련 의혹이 제기되어 이에 대해 리서치를 진행해봤다.

아시아홀딩컴퍼니 인수와 ‘300억 유출’

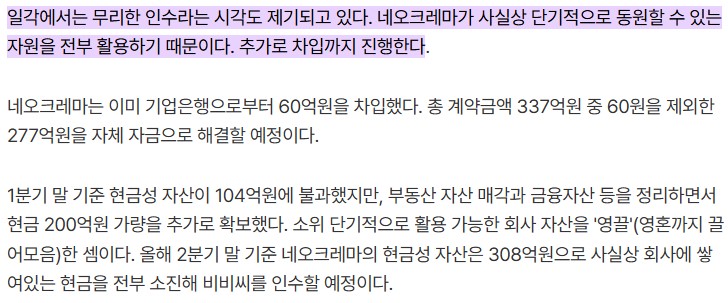

아시아홀딩컴퍼니가 ‘자금 유출’ 사건에 연루되었다는 직접적인 보도는 없었다. 다만 ’24년 네오크레마 계열사 편입 후 진행된 대규모 자금 거래가 주주들에게 우려를 낳고 있는 것은 사실이다.

네오크레마는 ‘24.9월 코스닥 상장사 비비씨(BBC) 지분 30.88%를 약 337억 원에 인수하는 계약을 체결하며 자금을 집행했다. 이 중 277억 원가량은 네오크레마 자체 보유자금으로 충당되었고, 부족한 60억 원은 은행 차입으로 마련되었다. 이로 인해 네오크레마의 ‘24.2Q 말 현금성 자산(약 308억 원)을 사실상 모두 소진하는 큰 규모의 자금 유출이 발생했다. 이러한 “영끌”에 가까운 무리한 자금투입에 대해 일각에서는 인수 과정의 재무 안정성에 대한 우려를 표했다.

다만, 이러한 자금 집행은 비비씨 인수대금 지급에 사용되었으며, 부정하게 유출되었다는 객관적 증거는 현재까지 보도된 바 없다. 아시아홀딩컴퍼니는 비비씨 인수 결정의 배경에 네오크레마 본업 부진에 따른 새로운 성장동력 확보 필요성이 있었다고 밝히고 있다.

초록뱀·청담인베스트먼트·아시아홀딩컴퍼니 간 지분구조

초록뱀그룹과 아시아홀딩컴퍼니그룹 간에는 직접적인 지분 관계는 없다. 초록뱀 측은 ’22년 네오크레마 인수 당시 신기술사업투자조합을 통해 참여했으나, ’23년 초록뱀그룹 원영식 전 회장이 구속 위기를 맞자 네오크레마 관련 지분을 정리했다.

‘23년 9월에는 네오크레마의 최대주주가 초록뱀계열 “초록뱀플랫폼 신기술조합”에서 “청담 서머셋 신기술조합”으로 변경되었고, 이듬해 4월 해당 조합이 해산되면서 아시아홀딩컴퍼니 측으로 최대주주 지위가 넘어왔다.

공시에 따르면 조합 해산 시 조합원들에게 네오크레마 주식이 분배되었고, ’23년 말 네오크레마 지분은 아시아홀딩컴퍼니 24.13% (3,053,801주), 아시아개발 20.39% (2,625,263주)로 집계, 합산 44.5%가 아시아홀딩컴퍼니 측으로 귀속되었다. ‘24.11월 유상증자를 통해 아시아홀딩컴퍼니와 아시아개발이 추가 지분을 취득하면서 현재는 이들 특수관계인을 합쳐 네오크레마 지분 절반 이상을 안정적으로 확보하고 있다.

청담인베스트먼트(주)는 현재 아시아홀딩컴퍼니그룹의 코스닥 상장 계열사들(네오크레마와 비비씨)이 지분을 보유한 회사다. 청담인베스트먼트의 전신은 초록뱀인베스트먼트이며, ’23년 초록뱀컴퍼니가 지분 100%를 아시아홀딩컴퍼니에 매각한 뒤 사명을 변경한 것이다.

청담인베스트먼트 지분은 네오크레마 약 60%, 비비씨 약 40%로 나눠져 있다. 이는 네오크레마가 2024년 4월 청담인베스트먼트 지분 60.44%를 약 67억 원에 인수하여 자회사로 편입했으며, 나머지 지분을 비비씨가 보유하고 있다.

한편 초록뱀미디어 등 초록뱀그룹 계열사와 아시아홀딩컴퍼니 간에는 공개된 지분 연결고리가 발견되지 않으며, 네오크레마 최대주주 교체 과정에서 초록뱀 측 신기술조합이 완전히 지분을 정리하였다. 다만 과거 초록뱀인베스트먼트 지분 매각으로 아시아홀딩컴퍼니가 얻은 신규 계열사 편입 효과(청담인베스트먼트 인수)와, 네오크레마 경영권이 초록뱀 → 아시아금융그룹(아시아홀딩)으로 넘어간 일련의 흐름은 사실상 박근범 회장이라는 개인을 매개로 한 그룹 교체를 의미한다.

즉, 초록뱀 그룹과 아시아홀딩컴퍼니 그룹은 현재 직접적 지분 관계는 없으나, 네오크레마를 둘러싼 최대주주 지배권이 원영식 → 초록뱀 측 조합 → 박근범 → 아시아홀딩컴퍼니로 교체되었고, 이 과정에서 청담인베스트먼트가 초록뱀에서 아시아홀딩으로 교체되었다.

한편 아시아홀딩컴퍼니(주) 자체는 비상장 개인회사로서 박근범 회장 일가가 지분 100%를 소유하는 회사다. 따라서 초록뱀, 청담인베스트먼트, 네오크레마 등과의 지분 관계를 따질 때 아시아홀딩컴퍼니는 박 회장의 개인 지배회사로 기능하며, 직접적인 교차 지분이 존재하기보다는 박근범이라는 동일인이 여러 회사를 지배함으로써 간접적으로 연결되는 구조다.

초록뱀그룹 계열과 아시아홀딩컴퍼니 계열은 2023년 이전까지 교차점이 없다가, 박근범 회장이 초록뱀의 자회사(초록뱀인베스트)를 인수함으로써 일시적으로 연결되었고, 이후 초록뱀 측은 완전히 빠져나가고 박근범 회장 측 기업집단이 독자적으로 형성된 것이다.

주요 인물(등기임원·경영진·설립자)의 중복 여부

초록뱀, 청담인베스트먼트, 아시아홀딩컴퍼니 간에 핵심 경영진의 겹침 여부를 살펴보면, 현재 이들 기업군의 공통분모 인물은 박근범 회장이다. 박근범 회장은 과거 초록뱀그룹 원영식 전 회장과 친분이 있었던 것으로 알려졌으나, 경영진으로 초록뱀 측 인사가 아시아홀딩컴퍼니나 청담인베스트먼트에 참여하고 있지는 않다.

오히려 원영식 전 회장은 초록뱀인베스트먼트를 매각한 후 초록뱀그룹에서 물러났고, 박근범 회장 진영이 그 자리를 대신 차지했다.

청담인베스트먼트(주)의 경우, 전신인 초록뱀인베스트먼트 시절에는 원영식 전 초록뱀 회장이 실소유주였으나, ’23년 지분 매각 후 현재는 네오크레마와 비비씨를 통한 박근범 회장 측 지배를 받고 있다.

초록뱀미디어 등 초록뱀그룹의 기존 경영진은 2023년 이후 네오크레마나 청담인베스트먼트의 운영에서 물러난 것으로 보인다. 원영식 전 회장은 법적 문제로 경영일선에서 퇴진하였고, 초록뱀그룹은 이후 큐캐피탈 등 다른 투자자에게 매각되는 등 지배구조 변화가 있으며, 현재 초록뱀 측 임원이 네오크레마나 청담인베스트먼트에 남아있다는 정황은 없다.

박근범 회장 본인과 그의 측근들이 네오크레마 이사회나 청담인베스트먼트 운영에 관여하고 있을 것으로 추정되나, 박 회장 본인이 네오크레마의 공식 등기임원으로 올라와 있지는 않다 (‘25.3월 기준 네오크레마 대표이사는 한기수·이준우 공동대표)

법인 간 자금 거래, 투자, M&A 등 재무적 연결고리

네오크레마, 청담인베스트먼트, 비비씨, 아시아홀딩컴퍼니 및 관련 법인들 사이에는 최근 몇 년간 일련의 재무적 거래와 투자 연결고리가 형성되어 있다. 1) ‘23.9월 네오크레마 최대주주였던 청담 서머셋 신기술조합 해산으로 아시아홀딩컴퍼니와 아시아개발이 네오크레마 지분을 직접 보유하게 되었으며, 2) 네오크레마는 청담인베스트먼트 지분을 비비씨와 함께 매입하였고, 3) 네오크레마는 보유현금과 차입을 통해 비비씨를 인수하여 상호 출자 구조를 만들었다.

‘부도덕한 경영진과의 동행’ 리스크 평가

이상의 지배구조 및 거래 내역을 종합할 때, 네오크레마 주주가 우려할 만한 지배주주 리스크는 1) 과거 초록뱀그룹 원영식 전 회장 및 가상자산 업계 인사들과의 연관성, 2) 박근범 회장 중심의 공격적 경영 행태다.

박근범 회장이 범법행위를 한 것은 아니다. 하지만 상호출자를 하면서 밸류에이션상에 문제의 소지가 다분한 비싼 가격에 지분을 상호출자 (청담인베스트먼트 지분 60%를 67억원에 인수한 것이 적정한 평가인지, 비비씨 지분 인수에 당시 주가의 두배가 넘는 가격으로 300억원 이상 현금성 자산을 투입한 것이 최선이었는지, 비비씨는 엔지니어링 플라스틱, 선, 봉, 관 및 호스의 연구제조, 판매를 주요 사업으로 설립된 벤처 회사로, 네오크레마 사업과의 시너지가 발견되지 않는다는 점 등) 한 것은 사실이며, 이것이 주주들의 이해관계와 상충되는 것은 명백해보인다. 물론 이것 또한 경영상 판단의 영역이라고 할 수 있다. 하지만 적어도 본업을 수행하는 핵심 역량에 집중하는 모습은 아니라고 생각이 되었다.

밸류에이션

현재 PER는 100배 안팎으로 높아 보인다. 하지만 ’24년 이익이 일시적으로 낮기 때문이며, ‘25년 예상 PER는 17배 수준이다. EV/EBITDA 지표로 보면 ’24년 약 13.4배에서 ’25년 4.2배로 급격히 개선될 전망이다. PSR(주가매출비율)도 ’24년 약 2.4배에서 ’25년 1.1배 수준으로 내려와 고성장주 기준으로는 낮다.

건기식 ODM 선도기업들의 ’25년 fPER을 살펴보면, 콜마비앤에이치는 21.26, 노바렉스는 11.98인 상황인데, 네오크레마는 ’25년 이익기준 PER 10배대 초반, EV/EBITDA 4배대로 더 낮은 멀티플을 보인다.

노바렉스의 낮은 멀티플은 성장둔화로 인한 것이고, 네오크레마는 향후 수년간 높은 성장률을 감안하면 동일 잣대로 보기 어렵다. 콜마비앤에이치의 경우 안정적인 영업이익률(~15%)을 바탕으로 시총 7,000억원, PER 20배 수준에 거래되는데, 네오크레마도 DNF-10이 글로벌 스탠다드 원료로 자리매김한다면 유사한 이익률과 규모를 달성할 수 있다.

BM 측면에서 국내 비만치료제 개발 기업들(신약 벤처들)은 아직 매출이나 이익도 없는데 시총이 수천억~1조원에 달하는 경우가 많다. GLP-1 신약 열풍 속에서 *“GLP-1 보조제 핵심주”*로 거론되는 네오크레마의 시총은 1천억원 미만인데, 시장은 이에 대해 성장주로서 투자매력이 높다고 보고 있다.

결론

경제적 해자가 낮긴 하지만, 비만치료제 보조제 니치마켓에서 의미있는 이익 성장 가능성이 있는 기업이라는 판단이다.

하지만 동업자가 주주이익 극대화 외에 다른 유인이 있다면, 서로 다른 방향을 바라보는 동업자와 동업을 할 수는 없을 것이다.

그런 면에서 아쉽지만 네오크레마는 투자 대상으로 삼기에는 대주주의 자본배치가 아쉬운 기업이라는 결론을 내렸다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

최근 회사 동기들하고 점심을 먹었는데 위고비가 이슈였다. 꽤 많은 동기들이 위고비 주사를 맞거나 맞는 것을 고민중이었다. 간헐적 단식을 하면 지방대사가 활성화되면서 더 배고픔을 덜 느낀다는 말을 신뢰하고 굶기보다는 돈을 써서 식욕을 강제로 통제하는 처방이 훨씬 직접적이고 고통이 덜하다.

결국은 먹고자 하는 인간 본능과 건강하게 오래 살고, 더 아름다운 모습으로 살고 싶은 욕구를 동시에 충족할 수 있는 비만치료제는 앞으로 더 많이 팔릴 수밖에 없다.

네오크레마는 비만치료제의 효능을 더 개선시켜주는 펩타이드를 만드는 회사로, 비만치료제를 먹는 사람이 늘어나면 매출이 더 커질 가능성이 높은 회사라 생각된다. https://cafe.naver.com/ltoptimization/688(cuibOno님 소개 감사합니다) 즉, 비만치료제 메가트렌드에 함께 올라탄 회사로 생각된다. 이 기업을 한 번 간단히 분석해보고 투자 매력도를 검토해보려고 한다.

BM의 이해 – 사업모델과 진입장벽

제품

네오크레마는 기능성 식품소재 전문 기업으로, 주요 매출원은 자체 개발한 기능성 원료의 B2B 판매다.

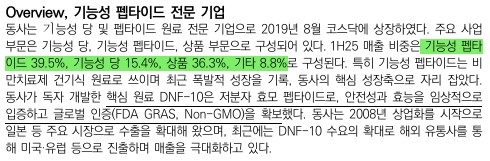

사업 부문은 크게 1) 기능성 당(갈락토올리고당 등 프리바이오틱스), 2) 기능성 펩타이드(DNF-10 등), 3) 상품(타사 제품 유통)으로 구성되며, ’25.상반기 매출 비중은 펩타이드 39.5%, 당 15.4%, 상품 36.3%, 기타 8.8%다.

핵심 제품 DNF-10은 네오크레마가 2008년부터 상업화한 저분자 효모 유래 펩타이드로, 지방합성 억제를 통해 체지방 감소에 도움을 주는 원료다.

네오크레마는 DNF-10을 Eatless라는 브랜드로도 판매하고 있으며, 국내외 건강기능식품 제조사에 원료로 공급한다. 예를 들어 일본 드럭스토어용 다이어트 보조제, 미국·유럽의 스틱분말·바 등 다양한 제품에 DNF-10이 활용되고 있고, 미국의 Fytexia사를 통한 글로벌 유통망도 갖추었다.

B2B 공급 외에, 국내에서는 자사 온라인 등을 통해 최종 소비자에게도 판매한다.

유통 경로

DNF-10은 주로 소재로 수출되어 해외 파트너사의 건강기능식품에 첨가된다. 네오크레마는 미국 FDA의 GRAS 인정을 받은 뒤 미주·유럽 유통사를 통해 시장을 개척했고, 일본에서도 기능성 표시식품 승인을 추진 중이다. 즉 글로벌 원료 공급자로서 라이선싱/유통 계약을 맺어 매출을 올리고 있다.

경쟁사의 모방 가능성

네오크레마는 DNF-10의 제조 기술을 독자 개발하여 관련 특허를 다수 보유하고 있고, 해외 인증까지 확보함으로써 사실상 글로벌 독점 공급을 하고 있다.

DNF-10은 천연 효모에서 유래한 펩타이드 혼합물로, 동일한 효능을 내는 조성을 경쟁사가 임의로 만들기 어려우며, 안전성·효능 임상데이터까지 축적해야 한다.

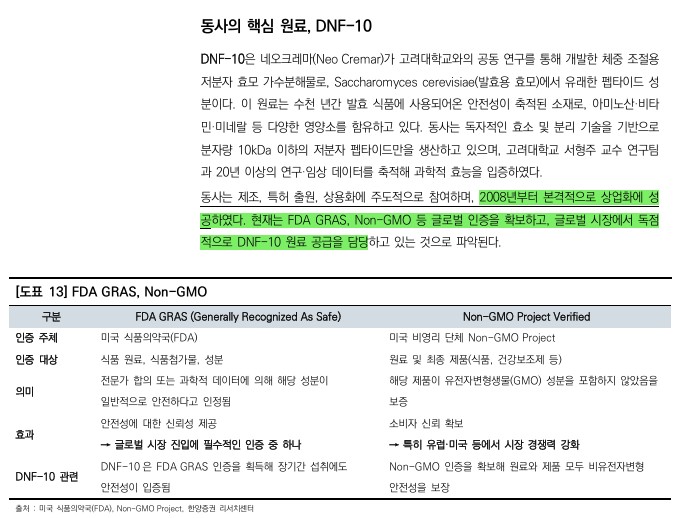

DNF-10은 특허로 보호되고 있으며, 미국·유럽에서 Non-GMO 인증까지 받아 신뢰성을 확보했다. 네오크레마가 사업보고서를 통해 밝힌 DNF-10 관련 주요 특허는 다음과 같다 :

특허 10-0999429호 (출원 2010-0039717): 비만 치료 및 항산화 활성을 갖는 효모 가수분해물. 체내 지방축적을 억제하여 비만을 예방/치료하고 항산화 효과를 내는 효모 가수분해물의 제조방법 및 이를 함유한 식품·약학 조성물을 보호

특허 10-1372526호 (출원 2012-0058042): 효모 가수분해물을 포함하는 체지방 감소 및 근력 강화용 조성물. 제지방 감소 없이 체지방만 선택적으로 감소시키고 근지구력을 향상시키는 효모 펩타이드 조성물에 관한 것

이 외에도 관련 후속 특허들이 있으며, DNF-10 자체 상표권(DNF-10®)도 등록되어 있습니다.

특허와 제조 노하우 덕분에 현재 네오크레마만이 DNF-10을 대량 생산·공급하고 있고, 후발 주자의 진입장벽을 구축했다.

경쟁사 현황

기능성 펩타이드 기반 체중관리 소재를 개발·판매하는 직접적 경쟁자는 국내에 없으며, DNF-10과 유사한 펩타이드 원료를 당장 생산·공급할 수 있는 뚜렷한 경쟁자는 없지만, 체중조절 기능성 원료 시장 전체의 경쟁은 치열하다.

체중조절 건강기능식품 전체로 보면, 건강기능식품 ODM 업체들이 유사 시장을 타겟팅한다. 코스맥스 엔비티, 콜마 비앤에이치, 노바렉스 등은 다양한 다이어트 보조제를 생산하지만, 주로 가르시니아캄보지아 추출물, 공액리놀레산(CLA), 녹차추출물 등 전통 원료 위주다.

펩타이드 소재로는 케어젠 등이 미용·헬스용 펩타이드를 개발했으나 비만보조제 분야는 아니다.

해외로는 Kemin사의 Slendesta(감자단백질 유래 CCK 활성화 물질)나 DSM의 Fabuless, Sabinsa의 가르시니아 등 다양한 다이어트 원료들이 존재하며, 식욕억제 호르몬 조절이나 지방흡수 저해 측면에서 DNF-10과 비슷한 효과를 노린다. Fytexia社는 네오크레마와 파트너십을 맺어 DNF-10을 글로벌 시장에 공동 마케팅하고 있으며, 그 외에 기능성 효모 유래 펩타이드를 자체 개발한 기업은 알려진 바가 없다.

네오크레마는 DNF-10의 특허·인증으로 기술적 해자를 확보, 경쟁사 대비 차별화된 포지션이다.

성장성

비만 관리 시장은 최근 몇 년간 메가트렌드의 중심에 있다. 글로벌 비만 인구 증가와 건강 중시 풍조로 다이어트 산업은 꾸준히 성장해왔는데, 코로나19를 거치며 건강과 체중 관리에 대한 관심이 높아졌다. 한 국제 설문에 따르면 2022년 전세계 응답자들은 비만을 코로나, 정신건강, 암 등에 이어 5번째 큰 건강문제로 인식할 정도였다. 그러나 한편으로 팬데믹 동안 활동량 감소와 스트레스 등으로 비만 인구가 증가하는 역효과도 나타났다.

특히 ‘23년 이후 GLP-1 계열 비만 신약(예: 노보노디스크의 위고비, 일라이릴리의 젭바운드)의 등장으로 비만 치료 패러다임이 바뀌고 있다. “약으로 살 빼는” 혁신으로 GLP-1 약물이 화제가 되었고, 이에 따라 안전하고 지속가능한 체중관리에 대한 관심도 같이 높아졌다. 소비자들은 빠른 효과의 약물뿐 아니라 부작용 없이 서서히 체지방을 줄이는 솔루션에도 관심이 있고, DNF-10은 이러한 수요에 부합하는 기능성을 임상으로 입증한 사례다.

업계 전망에 따르면 전세계 비만치료제 시장은 2023년 약 67억 달러에서 2030년 950억~1,500억 달러 규모로 폭증할 것으로 예상된다. 이러한 폭발적 성장 속에서, 고가 주사제인 GLP-1 신약의 보조요법으로 건강기능식품 수요가 새롭게 부각되고 있다.

실제 GLP-1 약물은 체중감량 효과가 뛰어나지만 메스꺼움, 구토, 설사 등 부작용과 영양불균형 문제가 빈번하여, 약물치료와 병행해 영양 보충 및 부작용 완화에 도움을 줄 보조제에 관심이 높아졌습니다.

단백질 보충제, 프로바이오틱스, 생강추출물 등이 GLP-1 사용자들의 영양 보완 용도로 쓰이나 효과는 제한적이며, DNF-10처럼 체지방 억제와 부작용 경감 기전을 함께 지닌 원료는 드물다.

이 덕분에 DNF-10은 GLP-1 보조제로 각광받으며 수요가 급증하고 있다. ’22년 하반기부터 일본 시장에서 판매가 두드러졌고, ’23~’24년에 미국·유럽에서 GLP-1 붐이 일면서 해당 지역 수출도 본격화되어, 네오크레마의 펩타이드 매출을 견인하고 있다.

DNF-10은 식욕억제 호르몬(렙틴↑, 그렐린↓) 조절로 칼로리 섭취 감소를 유도하고, 8주간 복용 시 하루 평균 392kcal 섭취 감소 및 내장지방 감소 효과가 사람 대상 시험에서 확인되었다.

부작용이 거의 없어 장기 복용에 적합한 “슬로우 다이어트” 소재로서 신뢰도가 높다는 점도 최근 소비자 트렌드에 맞는다.

국내 시장은 다이어트 보조식품이 ’15년 약 3.2조원 정도로 추산되었으며, 최근에는 건강기능식품 형태의 체지방 감소 인증원료가 각광받고 있다.

결국, 향후 5년간 국내외 수요 전망은 매우 밝다. 비만 인구의 지속 증가와 GLP-1 치료제의 대중화로 체중관리 보조제 시장은 구조적 성장 국면에 있으며, DNF-10 같은 과학 기반 체지방 감소제는 메가트렌드에 올라탄 상황이다. 다만 국내는 기능성 표시 규제 이슈로 시장 확대가 지연될 수 있다는 점은 인지해야 할 것이다.

하지만 전반적으로 네오크레마의 매출 성장성은 세계적인 비만치료 트렌드와 소비자 인식 변화를 고려할 때 높은 성장성을 가질 것으로 예상된다.

3. 경제적 해자 – 기술·무형자산 및 경쟁우위

기술/무형자산

네오크레마는 오랫동안 축적한 효소공법 기반 기능성 소재 개발 노하우를 갖고 있다. 국내 최초 갈락토올리고당 개발 기업으로 출발하여 다양한 특허를 출원해왔고, 특히 DNF-10 관련 특허는 2010년대 초반에 이미 확보하여 경쟁사들의 모방을 차단했다. DNF-10의 임상 데이터, FDA GRAS 등 인증 획득(FDA GRAS No-Question Letter 2023년 5월 수령), Non-GMO 검증 등은 후발주자가 단기간에 따라올 수 없는 레퍼런스다.

제품 자체의 경쟁력

DNF-10은 특허받은 효능과 차별화된 기전을 지닌 원료로, 앞서 언급한 대로 식욕 억제와 체지방 감소 효과를 임상으로 입증했고, 부작용 없이 근육량을 보존한다는 장점까지 확인되었다.

일반적인 다이어트 보조제들이 설사유발제나 이뇨제처럼 부작용이 따르거나 단순 포만감만 주는 것과 달리, DNF-10은 호르몬 조절을 통해 섭취 열량 자체를 줄이고도 컨디션 저하가 없는 과학적 근거를 갖는다.

실제 임상에서 DNF-10 복용군은 칼로리 섭취 감소 → 체중 및 복부지방 감소로 이어지면서도 기초대사량을 담당하는 근육은 유지되어 요요 가능성을 낮추는 결과가 나왔다. 이러한 체성분 개선형 다이어트 효능은 경쟁 원료 대비 뚜렷한 우위다. 그 결과 DNF-10은 제조사와 소비자 모두에게 안심할 수 있는 다이어트 원료로 인식되어 시장에서 독보적 지위를 확보 중이다.

고객 전환비용

현재 DNF-10을 채택한 글로벌 건강기능식품 업체들은 이 원료의 안전성과 효과를 마케팅 포인트로 활용하기 시작했는데, 만약 이를 대체할 유사한 성분을 찾기 어렵다면 한번 구축된 공급망은 쉽게 바뀌지 않을 것이다. 일본, 미국 등에서 DNF-10 함유 제품이 소비자층을 형성하면, 다른 원료로 성분을 변경하기보다는 네오크레마로부터 안정적으로 공급받는 것을 선호할 가능성이 크다.

네오크레마는 현재 DNF-10 원료를 독점 공급하고 있으므로, 거래선에 대한 공급자 협상력도 크다. 네오크레마는 생산 CAPA를 유연하게 운용하여 수요 증가에 대응하고 있어 공급 안정성을 유지하고자 하며, 기능성 당 생산 라인을 펩타이드로 전환해 가동률을 높이는 등 고객 수요에 빠르게 맞추는 전략을 펴고 있다.

유통망 측면에서도, 일본 드럭스토어망 진입, 미국 대형 유통사 공급 계약 등 성과를 통해 각국 시장에 선점 효과를 누리고 있다. 진입장벽이 높은 해외 인허가(미국 FDA, 유럽 Novel Food 등)를 선제적으로 획득한 덕분에 경쟁자보다 빨리 글로벌 유통 파트너들과 연결되어 경쟁사에 대해 진입장벽으로 작용한다.

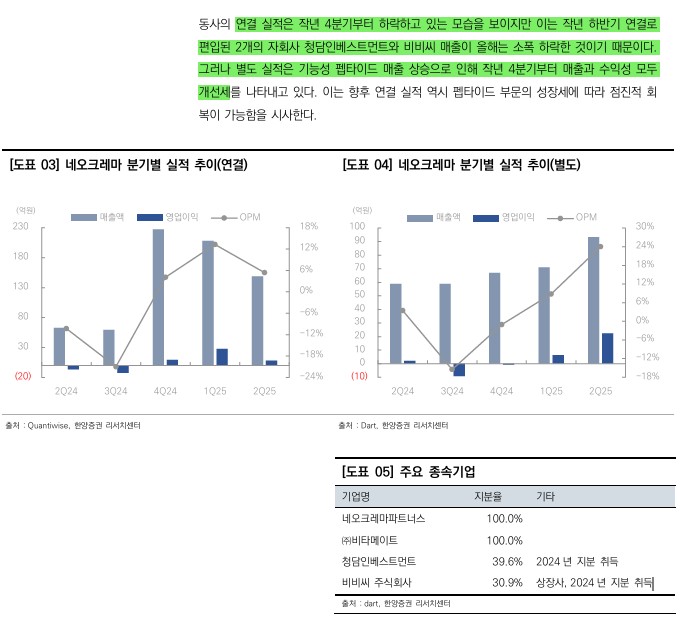

협상력

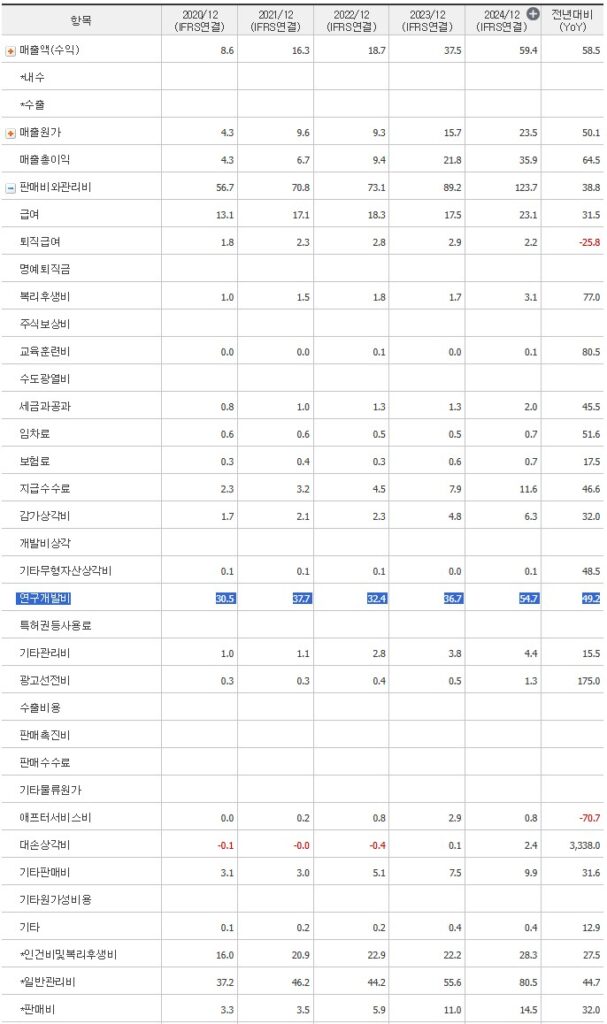

네오크레마의 수익성 추이를 보면, 최근 5년간 매출총이익률(GPM)이 ’21년 26.8% → ’22년 25.3% → ’23년 22.9%로 하락하다가 ’24년 28.5%로 반등했고, ’25년에는 39.0%까지 상승할 전망이다

영업이익률(OPM) 역시 2021~2022년 약 4~5%대의 박스권, 2023년 1% 남짓으로 급락, 2024년 -1.7% (소폭 적자)였으나 2025년 약 11%대로 급격한 개선이 예상된다.

수익성 악화 요인은 일시적이었다가 최근 구조적 개선 국면에 접어든 것으로 보인다. ’21~’23년까지 이익률 부진은 매출 정체와 고정비 부담, 그리고 원가율 상승 때문이다. 매출이 역성장하는 동안 공장 가동률 저하로 고정비(인건비 등) 비중이 높아졌고, 저마진 상품 부문 비중이 높았던 것이 원인이었다.

원재료 측면에서는 네오크레마 주요 원료인 유당, 효모 등 기초재료 가격이 ’21~’22년 글로벌 인플레이션으로 상승했다.

하지만 ‘24년 이후 수익성 반등은 구조적 전환으로 볼 수 있다. 우선 제품 믹스 변화로 고마진 제품 비중이 급격히 늘었다. ’23년 말부터 DNF-10 수출이 폭증하면서, 2024년 기능성 펩타이드 매출이 전년 대비 크게 증가했고 매출총이익률을 5.6%p 끌어올렸다. DNF-10은 원가율이 비교적 낮은 고부가가치 제품으로, 수요 증대 시 전체 수익성이 향상됩니다. ’24년에 네오크레마가 대규모 증설 투자 없이도 기존 기능성당 설비를 전환하여 펩타이드 생산량을 확보함으로써 고정비 레버리지가 개선되어 규모의 경제 효과를 얻었다.

또한, ’22~’23년에는 미래 성장을 위한 선제 비용 발생이 있었다. 연구개발비 증가나 해외 마케팅 비용으로 판관비가 투입되고, ’22년에는 일부 자산손상이나 일회성 비용이 반영되어 순손실(-18억원)을 기록했다. 이러한 투자는 ’24년 이후 결실을 맺어, 창사 이래 최대 실적을 달성하는 기반이 되었다

장기적 수익성 개선 가능성은 높다. DNF-10의 지속적 성장으로 고마진 수출이 늘면, ’25년에는 GPM 40% 안팎, OPM 두 자릿수 중반까지도 노려볼 수 있다.

가격설정력

DNF-10은 독점공급 원료로서 가격 결정권이 크다. 기존에 없던 효능의 소재인 만큼 프리미엄 가격 책정이 가능하고, 실제로 GLP-1 보조제 시장에서는 가격보다는 효과와 안전성이 중요하여 높은 마진을 확보할 여지가 있다.

경쟁자가 없는 한 네오크레마의 가격 협상력은 강하다. 다만 시장 확대를 위해 대형 유통사와 장기공급 계약 시 일정 할인은 적용할 수 있다.

판매량 확대

’25년 이후에도 수요 초과가 예상되므로 설비 증설과 생산량 확대가 진행 중이다. ’25년 펩타이드 생산 CAPA 투자를 계획(설비투자 약 62억원)하고 있어, 향후 수년간 공장 가동률 상승과 함께 매출 증대(Q 증가)가 예상된다.

’25.2Q 기준 펩타이드 생산량이 목표치 대비 285%에 달할 만큼 수요가 폭발적이며, 네오크레마는 유휴 당라인을 전환하여 긴급 증산할 정도로 대응하고 있다.

원재료, 생산요소 협상력(C)

원재료인 효모, 효소, 부원료 등의 가격은 비교적 안정적이고 대체재도 많아 공급자 협상력이 높다. 생산 공정의 주요 비용은 고정비(인력, 감가상각)인데, 앞서 언급했듯 가동률 상승으로 제품당 부담이 줄었다. 환율 측면에서도 수출 비중 증가로 원화 약세 시 이익률 개선 효과도 있다.

원가 절감 노력으로는 효소 재활용 등 공정개선, 그리고 자회사 BBC와의 협력을 통한 포장재 등 원부자재 공동조달 시너지도 모색할 수 있다.

경쟁 강도

DNF-10이 속한 틈새시장은 네오크레마의 일방적 우위여서 가격 인하 압박이나 마진 훼손 우려가 낮다. 오히려 GLP-1 보조제 붐으로 수요자가 공급자를 찾아오는 상황이라 판매마진 확보에 유리한 환경이다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

소송 노이즈로 하락할 때 분석을 진행한 이후 일부 지분을 매수했었다. 하지만, 비만치료제 시장 진출이 불가능해질 위험, 이로 인한 브랜드 가치 훼손은 장기적 관점의 수익성에 영향을 미치는 요인이다. 또한, 경영진의 정보 왜곡에 대한 투자자 소송도 진행중이어서 만약 여기서 경영진의 부도덕한 행위가 입증된다면 사기꾼과 동업할 수 없다는 원칙 하에 투자 지분을 모두 팔아야 하는 위험도 존재한다.

하지만 그럼에도 불구하고 1) 플랫폼 이용자에게 이동 시간/비용 없이 의료서비스를 받을 수 있도록 해주는 편의성, 2) 성병, 숨기고 싶은 병력에 대한 프라이버시 욕구 라는 근본적 강점과 동시에, 3) 건강 관리라는 중요한 니즈를 통합적으로 제공할 수 있는 플랫폼 이라는 내러티브도 추가되었으며, 무엇보다 트럼프 정부의 약가인하 트렌드가 메가트렌드로 자리잡을 가능성이 높아지면서 이에 수혜를 입을 가능성이 높아졌다.

그래서인지 주가도 많이 올랐다. 하지만 내러티브가 모두 실현된다면 세계 1위 의료시장을 온라인화하는 선도기업이 된다. (Freightos가 떠오른다..)

투자의 6가지 관점과 리스크 검토에 기초하여 한 번 투자 매력도를 평가해보도록 하겠다.

BM의 이해

Hims & Hers의 비즈니스 모델은 D2C(Direct-to-Consumer) 원격의료 플랫폼이다.

HIMS는 원래 탈모나 발기부전 치료제 등을 구독 판매하는 단일 질환 중심 모델에서, 점차 종합 헬스케어 플랫폼으로 확장 중이다.

2Q 컨콜에서 경영진은 “회원권 하나로 대부분의 일상 건강 관리를 포괄”하는 미래를 언급했고, 실제로 체중관리, 피부과, 성 건강, 정신건강, 호르몬 치료(출시 예정) 등 다각화된 전문분야를 운영 또는 준비하고 있음을 강조했다.

특히 수직적 통합(vertical integration) 전략이 두드러지는데, 원격진료 + 전자상거래 약국 결합 모델에서 나아가 혈액검사 랩 인수와 맞춤 조제 시설 확보 등을 통해 진단부터 처방∙조제∙배송까지 아우르는 밸류체인을 구축 중이다.

자체 인프라 확충은 고객 경험을 개선함과 동시에 향후 회원제 모델 도입을 가능케하여, 아마존, 코스트코 등 유통 대기업의 회원제처럼 정기 구독형 헬스케어로 진화하려는 청사진도 제시되었다.

HIMS는 “개인 맞춤형 예방의학 플랫폼”이라는 비전을 제시했으며, 데이터와 기술을 접목해 치료에서 나아가 건강증진 및 예방까지 아우르는 서비스로 확장중이다. 이러한 비즈니스 모델은 전통적인 대면의료 모델과 차별화되어 규모의 경제와 구독 비즈니스의 반복매출을 창출하고 있다.

경쟁사 텔라닥(Teladoc) 등 일반 원격의료 기업들이 주로 보험연계 B2B2C 모델이나 일회성 진료 중개에 머무르는 데 반해, HIMS는 브랜드를 앞세운 B2C 구독형 모델로 고객 평생가치(LTV)를 극대화하고 있다. Teladoc의 경우 보험사·고용주와 제휴해 급여범위 내 진료를 제공하지만, HIMS는 현금지불(self-pay) 시장을 공략하며 소비재처럼 마케팅을 펼치고 있다.

GoodRx는 약국 쿠폰 등 약가정보 제공 위주인 데 비해, HIMS는 처방약 자체를 판매하고 의사 상담부터 사후관리까지 관여하여 협상력이 더 크다.

HIMS는 기존 의료시스템의 비효율에 도전하는 D2C 모델로서, HIMS는 이번 분기 발표에서 “의료의 개인화·디지털화가 미래 표준이 될 것”이라는 비전을 제시한 것이다.

성장성

2분기 실적은 높은 성장 잠재력을 다시 한 번 입증했다. 전년 대비 +73%의 폭발적 매출 성장률을 보였으며, 이는 동기간 Teladoc 매출이 -2% 역성장한 것과 극명한 대비를 이룬다.

2025년 연간 매출 가이던스 $23~24억 달러(+56~63% YoY)를 제시하고, 2030년까지 매출 $65억 및 EBITDA $13억 달성이라는 중장기 목표도 재확인했다. 이는 향후 연평균 30% 이상 성장을 내다보는 야심찬 계획이나, 디지털 헬스케어 시장의 거대한 잠재수요(탈모, 성기능, 체중, 정신건강 등)를 고려하면 설득력도 있다. 미국 상당수 성인이 니즈를 보유하고, 구독자 240만 명은 TAM 대비 여전히 적은 침투율이어서 향후 고객층을 수십 배로 확대할 여지가 있다.

피부과(여드름/탈모), 데일리 성 건강(남성 패키지), 경구용 체중감량(지방흡수억제제 등) 부문은 모두 구독자수가 55% 이상 증가했다. 특히 이들 분야는 매일 복용하는 데일리 제품으로 고객 충성도와 재구매율이 높아, 매출의 하방을 지지해준다.

GLP-1 주사제의 일시적 조정과 온디맨드 처방 성 건강 부문의 축소로 일부 역풍이 있었으나, 이는 제품 믹스를 프리미엄 구독형으로 업그레이드하는 과도기적인 현상이다. 경영진은 BM을 “온디맨드 일회성 처방에서 데일리 구독으로 전환함에 따라 단기적으로 구독자 수가 감소했지만 장기적으로 LTV와 유지율이 개선될 것”이라 설명했다. 실제로 2분기 현재 성 건강 분야 신규고객의 65%가 데일리 구독을 선택하고 있어 전환이 순조롭게 진행되고 있으며, 이는 향후 고객생애가치 증대로 이어져 성장에 기여할 전망이다.

성장 모멘텀으로 신규 전문분야 출시가 임박했다. 25년 하반기 남성 테스토스테론 저하증 치료 및 여성 폐경기 호르몬요법 등 호르몬 건강(Hormonal health) 카테고리가 런칭 예정이다. 해당 시장 수요는 미국에서만 5천만 명 이상이며, 혈액검사→호르몬 처방→맞춤케어로 이어지는 토털 솔루션을 제공하여 새로운 수익원을 창출할 것으로 기대된다.

또한 인수한 랩 시설을 기반으로 혈액 검사 서비스를 단독 상품으로도 출시하여, 이를 통해 예방의학·웰니스 시장까지 진출할 계획이다. 나아가 2026년에는 노화방지·장수(Longevity) 분야로의 초기 진입을 예고하며, 면역, 대사 개선, 항노화 관련 펩타이드 치료 등 혁신적 케어를 선보일 것이라 밝혔다.

이러한 신규 사업 확장은 각각 연 수억 달러 이상의 잠재시장으로, 기존 사업과 크로스셀링 시너지도 높아 HIMS의 추가 성장엔진이 될 전망이다.

해외에서 HIMS는 ‘25.7월 유럽 원격의료 업체 ZAVA 인수를 완료하며 영국, 독일, 프랑스 등으로 발판을 넓혔다. ZAVA는 유럽에서 130만 명 이상 누적 이용자를 보유한 플랫폼으로, 이를 발판으로 ‘26년 캐나다 진출도 발표했다. 특히 캐나다는 2026년 세계 최초 세마글루타이드 제네릭 출시가 예상되는 시장으로, 시기적 우위를 살려 홀리스틱 체중감량 프로그램을 선보일 예정이다. 장차 라틴아메리카, 아시아 등으로의 진출 가능성도 언급돼있는데, 이런 해외시장 확장은 HIMS의 TAM을 획기적으로 늘려줄 것이다.

트럼프 약가 인하 정책이 HIMS 사업에 미치는 영향

원격의료(텔레헬스) 규제 완화

트럼프 행정부 시기, 특히 COVID-19 대응 과정에서 원격의료에 대한 규제와 제약이 대폭 완화되었다. 트럼프는 ‘20.3월 CMS가 메디케어 환자도 전국 어디서나 원격진료를 받을 수 있도록 급여 지침을 변경했고, HIPAA 규정을 한시적으로 유예하여 일반 화상채팅 플랫폼으로도 진료가 가능하게 했다. 많은 주(州)들도 의사 라이선스의 주 경계 제한을 일시 폐지하여 타주 환자를 진료할 수 있게 했고, 팬데믹 이후 일부 영구화 움직임도 있다.

HIMS의 핵심 비즈니스인 탈모, 발기부전 치료제 등의 온라인 상담·처방이 규제 완화로 훨씬 용이해졌고, 대면진료를 꺼리던 고객층을 대거 끌어들일 수 있었다. 현시점에는 이미 규제완화는 이뤄진 상황이지만, 원격의료에 대한 인식 개선과 접근성 향상으로 서비스 저변 확대와 이용자 급증이 이어지고 있다.

약가 직접판매(DTC) 모델 장려

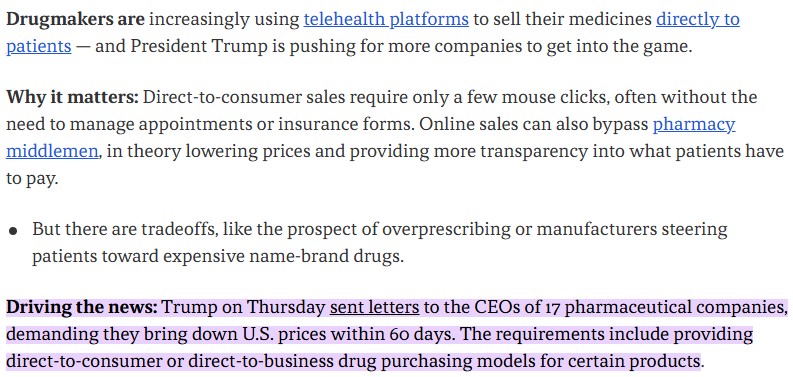

트럼프 대통령은 약가 인하 방안의 하나로 제약사가 중간 유통단계를 거치지 않고 환자에게 직접 저렴한 약을 판매하는 것을 추진했다.

1, 2기 행정부에서 일관되게, 미국 환자에게 “최혜국(MFN) 약가”로 직접 구매할 기회를 제공하라고 촉구했는데, 이는 제약사와 원격의료 플랫폼 간의 제휴를 촉발했다.

’25년 트럼프 행정부는 17개 제약사 CEO들에게 서한을 보내 60일 내 미국 내 약가 인하 방안을 마련하라고 요구하면서, 특정 의약품에 대해 DTC(Direct-to-Consumer) 판매 모델을 제공할 것을 조건 중 하나로 제시했다.

이러한 움직임은 빅파마가 HIMS와 같은 DTC 플랫폼을 통해 직접 약을 판매하는 파트너십을 모색하게 만들었고, 실제로 “약을 가장 싸게 직접 팔 수 있는 통로”로 HIMS의 위상이 부각되었다. 이 정책의 효과로 2025년 노보노디스크가 체중감량 주사제 Wegovy를 HIMS를 포함한 원격의료 업체들을 통해 할인된 가격에 공급하는 제휴를 맺었는데, 이는 제약사가 전통 보험·약국 경로 대신 HIMS 같은 플랫폼을 활용해 소비자에게 저렴하게 공급하도록 유도한 사례다.

트럼프 행정부의 DTC 장려 정책은 이처럼 제약사와의 직접 제휴 기회를 제공하고 새로운 매출원을 열어준다는 점에서 직접적 수혜로 볼 수 있다.

국제 기준 약가(MFN) 도입

트럼프 행정부는 미국 환자들이 타국 대비 터무니없이 비싼 약값을 내는 구조를 개선하고자, **일정 약품의 가격을 다른 선진국의 최저가에 연동(MFN)하는 방침을 추진했다.

소송 등으로 즉각 시행되지는 못했지만, “미국도 최저가로 약을 공급하라”는 강력한 신호를 업계에 보냈다. 그 간접 효과로 제약사들은 고가 약품의 미국 가격을 인하하거나, 아예 별도의 유통채널로 저렴하게 공급하는 전략을 모색하게 되었다.

이는 HIMS에 두 가지 측면의 이익을 준다. 1) 향후 고가의 오리지널 의약품 가격이 인하되면 정해진 구독료 속에서 HIMS의 조달 비용이 낮아져 마진 개선이 기대된다. 2) 제약사가 MFN 가격으로 약을 팔기 위해 DTC 채널을 활용하려는 움직임이 생기면서 HIMS의 사업 확장 기회가 넓어졌다. 언급한 노보노디스크 사례처럼, 비만·당뇨 치료제와 같은 고가 약품도 HIMS를 통한 할인 판매가 현실화되었으며, 남성 건강(탈모·발기부전) 등 기존 주력 분야를 넘어 비만·만성질환 분야까지 시장점유율을 확대할 수 있는 계기가 되고 있다.

Medicare Part D 리베이트 구조 개편

트럼프 행정부는 처방약 유통체계의 복잡한 리베이트(rebate) 관행이 약가 상승을 부추긴다고 보고 이를 개혁하고자 했다. ‘20.11월 발표된 최종 규칙에서, “리베이트를 통한 숨은 할인” 대신 **“환자에게 투명하게 혜택이 돌아가는 할인”만 허용하였다.

HIMS는 보험 청구 없이 소비자가 직접 비용을 지불하는 DTC 모델이므로 표면적으로는 Part D 정책과 무관해 보일 수 있다. 그러나 1) 리베이트 금지로 제약사는 애초에 약가(리스트프라이스)를 인하하거나 현금결제 환자 대상 직접할인을 늘릴 압력을 받게 됩니다. 이는 약국 중간마진 없이 운영하는 HIMS에게 유리한 환경으로, 제조사로부터 보다 낮은 순수 가격으로 약을 조달할 가능성이 커진다. 과거에는 대형 PBM만 제조사로부터 큰 폭의 숨은 할인을 받아왔지만, 정책 변화로 HIMS 같은 신흥 유통채널도 대등한 조건의 가격 협상이 가능해질 수 있다. 2) 리베이트 구조가 줄어들면 보험플랜이 고가 의약품에 높은 리베이트를 받고 선호하는 왜곡이 완화되고, 저렴한 제네릭이나 현금 구매 옵션의 경쟁력이 상대적으로 상승한다. 보험으로 커버되던 고가 브랜드약이 더 이상 대형 리베이트를 통한 낮은 copay 혜택을 받지 못하면, 소비자 입장에서 HIMS가 제공하는 저렴한 제네릭을 선택할 유인이 커진다.

경제적 해자

브랜드 파워와 고객 신뢰

HIMS는 밀레니얼 세대 친화적 브랜드로 출발하여 직접소비자 시장에서 높은 인지도를 쌓았다.

CEO 앤드류 두덤은 “고객 최우선주의가 결국 헬스케어의 승자를 결정할 것”이라 발언하며, 고객경험에 초점을 맞춘 자사 철학이 큰 경쟁력임을 시사했다.

실제로 240만 구독자에 달하는 대규모 활성 고객 기반을 확보했는데, 이는 데이터 네트워크 효과와 규모의 경제를 가능하게 한다. 매일 수만 건 이상 이뤄지는 의료 상담과 처방 데이터를 통해 HIMS는 방대한 임상 데이터 자산을 축적했고, 이를 토대로 AI 기반 맞춤 의료를 고도화할 계획이다. 새로 영입된 모하메드 엘셔나위 CTO는 “이미 막대한 구조화 데이터 파이프라인을 갖추고 있어, 이를 활용해 환자 경험을 개선할 것”이라고 밝혔다. 이러한 데이터 및 기술적 해자는 소비자 경험을 개선하는 특성을 갖고 있어, 선순환을 통해 저절로 강화되며 후발주자가 따라오기 어려운 진입장벽을 구축한다.

수직계열화된 통합 플랫폼 : 따라하기 힘든 생산 프로세스

HIMS는 진단-처방-조제-배송-사후관리를 원스톱으로 제공하기 위해 지속 투자하고 있으며, 이번 분기에는 자체 혈액검사 랩 인수까지 공개했다. 또한 과거 인수한 Apostrophe(조제약국) 등을 통해 맞춤 조제 기술도 확보하고 있다.

이렇게 서비스 전 과정 통제력을 가지면 품질 관리와 원가 절감에서 우위에 설 수 있다. 예컨대, 개인맞춤 조제 GLP-1 프로그램은 브랜드 제약사가 쉽게 흉내낼 수 없는 독자 서비스로서, 고객들에게 차별적 가치를 제공한다. 또한 앱 기반의 상시 관리 시스템(예: 챗 상담, 자동 리마인더, 추적 툴)은 고객 락인(lock-in)을 강화하여 전환장벽이 된다.

고객들 중 73%가 “HIMS의 디지털 의료 경험이 타 프로그램보다 낫다”고 선호도를 보였다.

제품/서비스 다양화와 커뮤니티 효과(공급측면의 네트워크 효과)

HIMS 플랫폼에는 남녀 성 건강, 피부, 정신건강, 체중, 웰니스에 이르는 다양한 카테고리가 공존하여 크로스셀링이 가능하다. 탈모 치료로 유입된 남성 고객에게 비만 관리나 정신건강 서비스를 연계 판매하는 식으로, 한 번 플랫폼에 들어온 고객이 여러 서비스로 확대되는 구조다.

이러한 종합 플랫폼 전략은 단일 서비스만 하는 경쟁사 대비 해자가 된다. 또한 ZAVA 인수를 통해 다국어·다지역 운영 역량을 갖추게 된 점도 진입장벽을 높인다. 글로벌 시장별로 의료 규제가 달라 현지화가 까다로운데, HIMS는 이미 유럽 팀을 흡수하여 멀티지역 확장 노하우를 얻었으므로, 후발 경쟁자가 국제 진출 시 따라오기 어렵다.

경쟁사Teladoc은 B2B 채널과 방대한 의사 네트워크가 강점이지만, 브랜드 충성도나 직접 판매력은 HIMS에 미치지 못한다. GoodRx는 약가 정보 데이터베이스가 자산이지만, 고객과 일상적으로 소통하는 플랫폼은 아니라 커뮤니티 효과가 제한적이다.

반면 HIMS는 커머스와 커뮤니티 요소를 결합하여, 고객이 의료서비스를 쇼핑하듯이 이용하고 리뷰·재구매로 이어지는 생태계를 이루고 있다. 아울러 의료 데이터 활용 AI 기술 개발 측면에서도, HIMS는 방대한 1차 진료 데이터를 독점적으로 보유한 반면 경쟁사들은 병원 전자의무기록(EHR) 등에 의존해야 해 데이터 접근이 제한된다.

CTO는 “AI 개인비서같은 24/7 지원을 구축하여 환자 경험을 혁신”할 계획을 밝혔는데, 이는 HIMS만의 데이터 주권이 있기에 가능하다는 평가다.

협상력

HIMS의 협상력 측면에서는 긍정적 신호와 잠재 리스크가 교차한다.

공급자에 대한 협상력

HIMS는 규모가 커짐에 따라 의약품 조달 및 파트너십 협상에서 영향력이 확대되고 있다. 2분기말 HIMS의 연환산 매출은 20억 달러를 넘어섰고, 이는 제약사 입장에서도 무시하기 어려운 판매 채널로 성장했음을 의미한다. 예를 들어 노보 노디스크는 한때 HIMS와 제휴해 Wegovy를 직접 판매하도록 한 바 있는데, 이는 HIMS 플랫폼의 판매력을 인정한 결정이었다.

이후 갈등으로 제휴가 종료되었지만, 향후 GLP-1 제네릭 제조사나 기타 제약사들은 HIMS의 방대한 고객 풀(240만 구독자)을 매력적인 직판 통로로 볼 가능성이 높다. 실제로 경영진은 “우수한 제품 파이프라인을 가진 파트너와 협력해 더 많은 고객을 돕겠다”고 언급, 추가 제휴 기회를 시사했다.

또한 HIMS는 복수의 API(원료) 공급처를 확보하고 재고를 비축하는 등 공급망 관리에 적극적이어서, 특정 공급자에 대한 의존도를 낮추며 협상력을 높이고 있다.

가격설정력

HIMS의 서비스는 보험이 아닌 현금결제 기반이라 고객 민감도가 높지만, 통합 편의성과 부가서비스를 제공함으로써 가격 경쟁력 이상의 부가가치를 창출하고 있다.

월 구독료에는 약품 외에도 의사 상담, 지속 모니터링, 콘텐츠 제공 등이 포함되어 있어 고객이 느끼는 체감 가치가 높다. 이러한 번들 전략은 순수 약품 가격만 놓고 경쟁하는 구조에서 HIMS를 벗어나게 해, 가격 결정력을 강화한다.

2분기에 성 건강 부문에서 저가 온디맨드 상품을 축소하고 프리미엄 일일 복용 패키지로 전환했는데, 당장은 구독자 수가 줄더라도 장기적으로 고객당 매출과 충성도를 높이는 선택이었다. 이는 HIMS가 가격보다는 품질과 편의로 경쟁하며, 고객을 락인시키는 전략으로, 결과적으론 고객 측에 대한 협상력을 확보하는 움직임이다.

도전요인

제약사 등 공급자와의 힘겨루기에서는 앞서 본 GLP-1 분쟁처럼 HIMS가 밀릴 위험도 있다.

거대 제약사들은 제품 독점을 쥐고 있어, HIMS가 규제를 어겨가며 대안을 찾지 않는 한 공급 차단 압박을 받을 수 있다. 다만 제네릭 의약품 시대가 오면 이러한 종속성은 완화될 것이다. 실제로 HIMS는 ’26년 캐나다에서 제네릭 세마글루타이드를 활용해 사업을 할 예정이고, 미국 내에서도 시간 경과에 따라 주요 치료제들의 특허만료가 다가온다. 제네릭을 직접 소싱하거나 자체 제제화(compounding)할 수 있다면, HIMS의 공급자 협상력은 비약적으로 상승할 것입니다.

경쟁사와의 비교

HIMS는 이미 수익성 확보를 통한 자금력으로 협상력을 끌어올리고 있다.

Teladoc의 경우 여전히 순손실을 내고 있고 매출도 정체되어 있어, 대형 파트너와의 협상에서 공격적 투자가 어렵다. HIMS는 EBITDA 흑자 기조와 $11억 달러의 현금성 자산을 바탕으로 필요시 적극적인 딜(Deal)을 추진할 여력이 있다.

재무 여력은 향후 인수합병 협상이나 공급 계약 협상에서 우위를 제공한다. CFO는 “견고한 대차대조표 덕분에 시너지를 낼 M&A나 전략 투자 기회를 적극 모색할 것”이라 밝혀, 필요하면 경쟁자 인수, 핵심 기술 흡수로 협상력을 높일 수 있음을 시사했다.

자본 배치

2분기 컨콜에서는 HIMS의 자본 배치 전략과 최근 자금 활용 내역이 상세히 공유되어, 경영진의 재무 운영 철학을 엿볼 수 있었다.

유기적 투자 측면에서, HIMS는 2분기에 기술인력 보강과 자동화 설비 도입, 재고 확보 등에 상당한 자금을 투입했다. 기술 개발비는 매출의 7% 수준으로 전년 대비 1%p 증가하여 AI 및 글로벌 플랫폼 구축 인재 영입에 사용되었다.

경영진은 “AI 코치, 챗봇, 개인비서 개발 등 플랫폼 투자가 장기적으로 재무에 기여할 것”이라 설명하였다.

마케팅 비용은 2분기 매출의 40%로, 전년동기(41%) 대비 약간 효율화되었으나 여전히 높다. HIMS는 ROI 1년 이내라는 엄격한 마케팅 성과 기준을 고수하며, 성장과 수익성의 균형을 유지하고 있다. 실제 2분기에도 폭발적 성장 속에 EBITDA 마진 15%를 기록했고, 이는 전년 대비 +3%p 개선된 수치다.

2분기 잉여현금흐름(FCF)은 -$69M로 일시적으로 적자였으나, 이는 앞서 언급한 재고 비축과 설비투자 때문이며 하반기에는 다시 플러스 전환을 예고했다.

경영진은 “플랫폼 고도화를 위한 투자 기간에 진입했다”고 언급, 향후 1년간 마케팅과 기술개발에 지금보다 더 투자할 것을 시사했다. 그러나 이런 공격적 투자도 자본 배분 프레임워크 내에서 이루어지고 있으며, HIMS는 기대수익이 명확한 분야에만 투자함으로써 주주가치를 높이려 하고 있습니다.

M&A 및 기타 자본활용 면에서도 HIMS는 신중한 접근을 보이고 있다. 2분기 중 가장 큰 자본 배치는 앞서 언급한 유럽 디지털헬스 업체 ZAVA 인수로, 이는 전액 현금으로 진행되었다. 인수가격은 공개되지 않았으나, HIMS가 대규모 자금조달 직후 곧바로 인수를 단행한 것으로 미뤄, 비교적 저평가된 시기에 전략적 자산을 확보한 것으로 평가된다. 이로써 HIMS는 약 520억 달러 규모의 신규 시장 기회를 열었다. 이는 투자금 대비 엄청난 TAM확장 효과다.

또한 HIMS는 필요 시 자사주 매입도 활용하는 모습이다. 2분기 말 기준 기존 승인된 자사주 매입 프로그램 중 $6,500만 달러가 남아있다고 밝혔는데, CFO는 “주가가 내재가치 대비 현저히 저평가되었다고 판단될 때 기꺼이 매입에 나설 것”이라고 언급했다.

이는 경영진이 현재 주가 수준을 저평가로 보고 있으며, 현금여력을 주주환원에도 사용할 용의가 있음을 보여주고, 적자와 현금 부족으로 증자를 고민하는 다른 경쟁사와 차별화되는 지점이다.

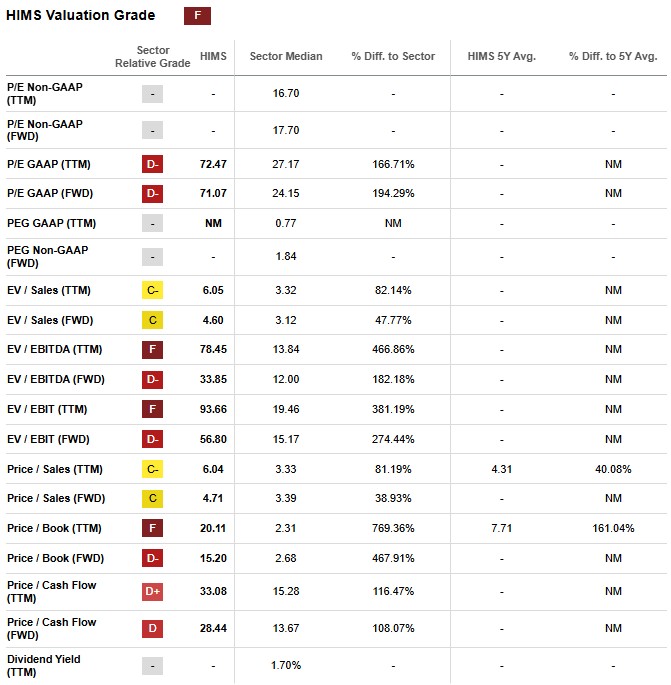

밸류에이션

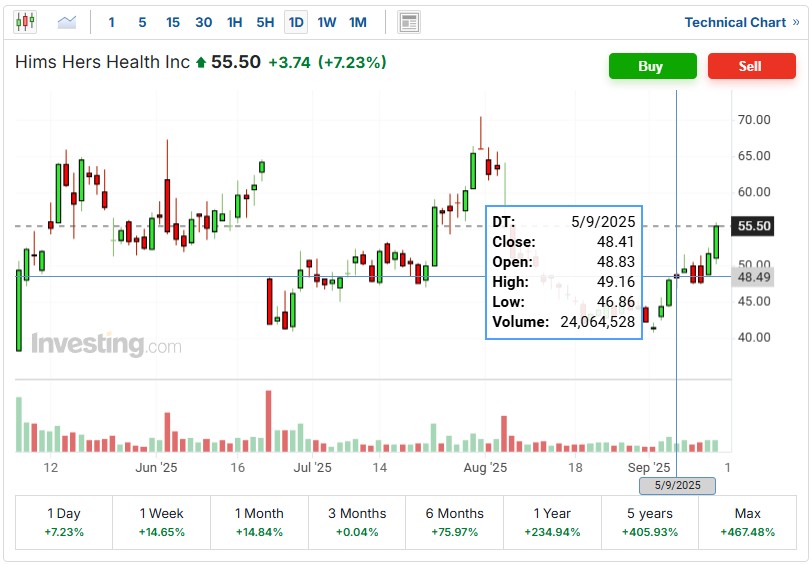

마지막으로 밸류에이션 측면에서 보면, HIMS의 주가 평가는 동종 업계 대비 성장성을 충분히 반영하지 못한 저평가 상태이다.

‘25.8월초 실적 발표 후 HIMS 주가는 GLP-1 이슈에 따른 매출 둔화 우려로 한때 10% 이상 하락했으나, 이는 시장의 단기적인 과민 반응으로 볼 수 있다.

HIMS의 PSR은 1배 남짓으로, 73%의 매출성장률과 조정 EBITDA 마진 15%를 기록한 기업 치고 매우 낮은 편이다. 경쟁사 Teladoc은 성장 정체 및 순손실에도 불구하고 P/S 2배 안팎에서 거래되고 있으며, GoodRx 등 일부 디지털 헬스기업도 한 자릿수 성장률에 P/S 3~4배를 받고 있다.

HIMS 주가에는 GLP-1 규제리스크와 높은 마케팅 비용 등에 대한 할인요인이 적용되고 있지만, 이번 분기 실적으로 HIMS는 이러한 우려를 상당 부분 불식시켰다.

규제 변화에도 체중관리 매출 가이던스를 유지했고, 핵심 카테고리들의 견고한 성장으로 사업 다변화도 입증했다. GLP-1 외 경구체중관리 약물과 서비스형 비만관리로도 충분한 매출을 내고 있고, GLP-1 자체도 경구제(펜형 약물) 출시 등을 통해 포트폴리오를 안전하게 재편했다.

또 국제 진출과 신사업 로드맵 공개로 GLP-1 ‘원툴’이 아님을 보여주며, 향후 매출 포트폴리오 확대에 따른 리스크 완화도 예상된다.

또한 AI 도입 등 미래 경쟁력 선점을 위한 투자가 진행 중이라, 향후 운영레버리지에 따른 수익성 개선 여지도 크다. 이러한 요소들은 PEG(주가/성장률) 관점에서 보면 HIMS 주가가 매우 매력적임을 시사합니다.

투자 매력도 측면에서, HIMS는 고성장 헬스케어 플랫폼으로서 희소성이 있다. 동종 상장사 중 HIMS만큼 빠른 성장률에 수익성까지 갖춘 곳은 드물다. Teladoc는 매출이 줄고 있고, American Well(Amwell) 등은 여전히 적자폭이 크다.

HIMS는 ’25년 약 60% 성장, 13% 조정EBITDA 마진을 가이던스로 제시하여, “고성장+흑자” 두 마리 토끼를 잡는 모습을 보이고 있어 프리미엄을 받아야 정상이다. 게다가 HIMS의 장기 성장 내러티브를 고려하면 현재 주가에 심각한 괴리가 존재한다. CFO 역시 “현 주가가 내재가치보다 의미있게 저평가되었다고 느낀다”며 자사주 매입 의사를 밝혔다.

한편, 디지털 헬스케어 업계 전반의 투자심리도 서서히 개선 조짐이 있다. 거품 논란으로 급락했던 동종주들이 ’24~’25년 사업개선으로 반등하는데, HIMS는 그 중에서도 실적 모멘텀이 가장 강력하다.

하지만, 사기꾼과 동업할 수는 없다

Hims & Hers에 대한 투자자 소송

‘25.4.29일, Hims & Hers Health, Inc.(NYSE: HIMS)는 덴마크 제약사 Novo Nordisk와의 장기 협업을 발표했다. 협업의 첫 단계로 Hims 플랫폼에서 Novo Nordisk의 FDA 승인 비만 치료제인 Wegovy를 번들 상품 형태로 즉시 판매하기 시작한다고 밝혔다. 이 소식은 당시 Hims가 인기 GLP-1 계열 체중감량 주사제를 제공함으로써 큰 매출 성장을 기대하게 했다.

그러나 불과 두 달도 채 지나지 않아, ‘25.6.23일 Novo Nordisk는 보도자료를 통해 Hims & Hers와의 파트너십을 즉각 종료한다고 발표했다. Novo Nordisk 측은 협력 종료 사유에 대해, Hims & Hers가 Wegovy의 위조판 격인 “짝퉁” Wegovy (불법 조제된 세마글루타이드 약물)을 환자 맞춤형 치료라는 허울 아래 대량 판매하고, 이러한 불법 조제 약을 이용해 기만적인 마케팅을 펼쳐 환자 안전을 위험에 빠뜨렸기 때문이라고 공식적으로 밝혔다. Novo Nordisk의 발표로 Hims & Hers 주가는 하루 만에 34.6% 폭락했다. 즉, HIMS 경영진이 강조한 “장기 협업”이 깨지면서 투자자들은 큰 손실을 보게 되었다.

이러한 배경에서 투자자들은 Hims & Hers와 경영진이 중대한 사실을 은폐하거나 왜곡하여 증권 사기를 저질렀다며 집단소송을 제기했다. 소송 대상은 ‘25.4.29일부터 6.23일까지 Hims 주식을 매수한 투자자들로, 이 기간 동안 회사 측이 Novo Nordisk와의 GLP-1 협력 관련 중요 정보를 고의로 잘못 알렸거나 누락시켰다는 주장이 핵심이다.

소송 청구 내용 및 근거

이번 증권 집단소송(securities class action)에서 원고 투자자들이 주장하는 핵심 내용은 다음과 같다.

Hims의 불법 행위 은폐 : Hims & Hers 경영진은 자사 플랫폼을 통해 환자 안전을 위협하는 불법 조제 세마글루타이드(일명 Wegovy의 짝퉁 버전)를 판매하고 이를 홍보하고 있었음에도, 이러한 사실을 투자자들에게 공개하지 않았다. 다시 말해, Hims가 FDA 승인 약물 대신 승인되지 않은 복제 약품을 대량으로 제공하며 매출을 올리고 있다는 사실을 숨겼다는 주장이다.

협업 중단 위험 미공개 : 위와 같은 불법적 판매 및 기만적 마케팅으로 인해 Novo Nordisk와의 협업이 중단될 중대한 위험이 존재했지만, Hims 경영진은 이러한 위험을 투자자에게 알리지 않고 장밋빛 협업 전망만을 강조했다. 결국 협업 종료로 주가가 급락한 것을 볼 때, 이 위험은 현실화된 중요 정보였지만 투자자들은 사전에 전혀 인지하지 못했다.

소송장에서 원고 측은 Hims 경영진이 위 두 가지 사항을 고의 또는 적어도 중대한 과실로 간과한 채 투자자들을 오도함으로써, 미국 1934년 증권거래법 10(b)조 및 20(a)조 등을 위반했다고 주장한다. 요약하면, 회사에 불리한 진실 – 즉 불법 GLP-1 약물 판매 행위와 그로 인한 협업 붕괴 위험 – 을 숨긴 채 투자자들에게 회사의 비만치료 사업 전망이 밝은 것처럼 부정확한 정보를 제공했다는 것이다. 이러한 주장에 대한 근거로는 앞서 언급된 Novo Nordisk의 공식 발표 내용과 협업 종료 직후 발생한 주가 폭락 사태 등이 제시되고 있다.

소송 주장 타당성 검토

현재까지 드러난 사실관계는 상당 부분 소송 주장과 들어맞는다. Novo Nordisk가 직접 언론 보도자료를 통해 Hims의 행위를 “불법적인 대량 조제” 및 “기만적 마케팅”이라고 공개적으로 비판했고, 환자 안전을 위협했다고까지 언급한 것은 소송 주장에 힘을 실어주는 중요한 정황 증거다.

즉, 투자자들의 주장이 단순한 추측이 아니라 사업 파트너인 대형 제약사에 의해 공식 확인된 문제를 기반으로 하고 있다. 결과적으로 Hims 경영진이 해당 기간 실제로 그러한 행위를 했는지에 대해서는 큰 이견이 없다.

Novo Nordisk의 발표로 미루어 볼 때, Hims가 협업 기간 중에도 계속해서 자체적으로 세마글루타이드 복제약을 판매한 사실은 명백하다.

Hims 경영진의 의도성도 일부 정황으로 짐작할 수 있다. Hims는 2025년 초부터 GLP-1 체중감량제의 저렴한 대안을 내세우며 공격적인 마케팅(Super Bowl 광고 등)을 펼쳤고, Novo Nordisk와 마찰을 빚어왔다. 그럼에도 4월 말 양사가 협업을 맺은 것은, 공식 루트를 통해 정품 Wegovy를 판매하는 방향으로 Hims가 선회하는 것으로 받아들여졌다.

일반 투자자들은 이 협업 발표를 긍정적으로 해석했지만, 정작 Hims는 물밑에서 기존의 복제약 판매를 계속하고 있었다. FDA가 공급 부족 해소를 선언하여 복제 조제의 합법성 근거가 사라진 상황에서, 이를 지속한 행위는 규제 위반 소지가 크다는 지적이 나오고 있다. 따라서 경영진이 이러한 위험성을 인지하지 못했을 가능성은 낮으며, 사실상 리스크를 알면서도 감춘 것으로 볼 수 있다. 이런 부분은 법률적으로 고의 또는 최소한 중대한 과실을 입증하는 자료가 될 수 있습니다.

한편, Hims 측은 Novo Nordisk의 주장에 반박하는 입장도 내놓았습니다. Andrew Dudum Hims CEO는 협업 종료 후 성명을 통해, Novo Nordisk가 자사 약(정품 Wegovy)만 처방하도록 압력을 넣었다면서 이는 환자별 최적 치료 선택권을 제한하는 반경쟁적 요구였기에 Hims가 수용할 수 없었다고 주장했다. 그는 “환자와 의료진의 독립적인 치료 결정권을 지키는 것이 최우선”이라며, Hims는 앞으로도 Wegovy를 포함한 다양한 치료 옵션을 제공해 환자 개개인에 맞는 선택지를 주겠다고 강조했다. 즉, 경영진은 자신들의 행위가 환자 이익을 위한 정당한 판단이었다고 항변하고 있다.

그러나 주장이 일부 사실이라 하더라도, 법적·투자자적 관점에서 보면 문제가 된 불법 조제 판매 및 마케팅 행위의 사실관계는 변함이 없다.

Novo Nordisk와의 계약 조건이나 FDA 규제를 어기는 위험이 있었음에도, Hims 경영진이 이를 강행하고 투자자들에게 미리 알리지 않은 것은 분명하다. 결과적으로 투자자 소송의 주장 자체는 사실관계에 근거한 상당한 타당성이 있다고 평가할 수 있다. 다수의 로펌들이 동시에 Hims의 책임을 묻는 소송 절차에 착수한 것도, 이 사건이 투자자들에게 실질적 피해를 주었고 경영진의 행위가 법률 위반 소지가 높다고 판단했기 때문으로 보인다.

평가

이번 사례에서 드러난 Hims 경영진의 행동은 여러 면에서 윤리적 한계선을 넘었다.

첫째, 환자 안전을 위협하는 방식으로 사업을 전개했다. 안전성과 품질이 담보되지 않은 비공식 조제 약물을 판매하면서도, 이를 마치 합법적이고 괜찮은 선택지인 양 기만적 마케팅을 한 것은 환자(소비자)에 대한 기만이자 공중 보건에 대한 무책임한 행동이다. 제약사의 경고와 FDA 지침까지 무시하면서 수익을 추구한 행위는, 비록 “환자 접근성 향상”이라는 명분을 내세웠다 해도 도덕적 정당성을 얻기 어렵다.

둘째, 투자자 신뢰를 저버렸다. 경영진은 Novo Nordisk와 협력하여 밝은 사업 기회가 열린 듯이 홍보했지만, 동시에 그 협력을 무산시킬 위험이 큰 일을 계속하고 있었다. 이런 내부 모순을 알면서도 투자자들에게 알리지 않고 결과적으로 큰 손실을 입힌 것은, 투자자에 대한 기만으로 볼 수 있다. 시장에 공개된 정보와 경영진이 알고 있었을 사실이 달랐다는 것 자체가 경영 투명성에 심각한 의문을 제기한다. 경영진이 고의로 위험을 은폐하고 투자자들에게 잘못된 인식을 심어줬다면, 이는 곧 사기적 행위로 평가될 수 있다.

셋째, 경영진의 위기 대응 태도도 신뢰를 떨어뜨리고 있다. 협업 파트너인 Novo Nordisk가 등을 돌리고 공개적으로 비난할 정도의 사안이라면, Hims 경영진은 즉각적으로 책임을 인정하고 시정을 약속하는 태도를 보이는 편이 신뢰 회복에 도움이 되었을 것이다. 그러나 Hims 측은 오히려 Novo 측을 비난하며 자기 행위를 옹호하는 책임회피적 입장을 취했으며, 경영진은 자신들의 잘못을 성찰하기보다는 정당화하고 있다.

이는 향후 유사한 문제가 발생했을 때도 투명하게 대처하지 않을 위험을 시사한다.

결론적으로 여러 정황을 살펴볼 때 소송 제기 자체가 HIMS 경영진의 신뢰성에 부정적인 평가를 내릴 충분한 근거가 된다. 물론 쌍방간의 법적 주장이 엇갈리는 것이 소송이기 때문에 최종적으로 사실이 확정되는 것을 보고 판단해야 되겠지만 그러한 불확실성의 존재만으로도 커버기업으로 편입하는 것은 곤란하다고 생각되었다.

6가지 관점에서 매우 매력적인 기업이어서 5% 미만의 비중 투자를 이어오고 있지만, 사기꾼과는 동업할 수 없다. 만약 경영진의 혐의가 법적 사실로 밝혀진다면 투자 원칙에 따라 투자를 중단하게 될 것이다.

가치투자 커뮤니티를 성장시켜나가고 있습니다. 운영 계획과 방향성을 한 번 읽어보시고, 텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요! 쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다. 자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.

리부레님 글을 읽어보고 약가 인하가 앞으로 상당히 중요한 메가트렌드가 될 가능성이 높다고 생각했다.

트럼프는 무능하다. 부의 대부분은 상속받은 것이며, 그마저도 말아먹고 아버지로부터 도움을 받아 재기할 수 있었다. 투자자이자 기업가로서는 실격이지만, 그는 TV 쇼에 출연하면서부터 대중적 인기를 누렸다. 결국 투자자라기보다 엔터테이너에 가까운 트럼프는 정치인으로서 제 자리를 찾았다.

지금까지 지켜본 결과, 대체로 트럼프 아젠다는 인간 본능에 부합해왔다. 생존과 먹고사는 문제, 그리고 ‘혐오’에 기반한 정치적 구호를 외친다. 관세는 미국 내 제조업과 일자리를 탈취해간 유럽과 아시아 국가의 ‘타자화’에 기반한다. 환경정책 폐기는 엘리트에 대한 혐오와 생활비 인플레를 잘 조합한 정치 캠페인이었다. 그래서 수많은 기행에도 불구하고 미국 내 정치적 인기를 유지할 수 있었다.

미국 약가 인하는 또 하나의 성공적 정치 캠페인이다. 의료비가 너무 비싸서 병에 걸렸어도 제대로 치료받지 못하고 죽거나, 미국에서 의료비로 인해 파산당했다는 이야기는 너무도 흔한 이야기이다. 내 직장 선배들도 미국 유학 가기 전에 건강검진, 치과 스케일링 및 치료를 통해 의료비 지출 가능성을 최소화하고 나가라고 이야기한다.

매슬로 인간 동기 단계론의 1단계가 생존의 욕구이다. 생존은 무엇보다도 우선한다. 그리고 의료 서비스는 생존과 직결된다. 미국 의료서비스는 과도하게 비싸다.

약가 인하를 통해 의료비가 절감되면 피해는 제약회사 등 소수에 집중되나 혜택은 대다수 시민에게 분산되기 때문에 지금까지 정치적으로 실현되기 어려웠다. 하지만 트럼프는 이를 하나의 정치적 구호와 수사로 결집시켰으며, 대중들은 생존과 직결된 이 문제가 해결될 수 있다는 것을 인식했다. 따라서 이 트렌드는 약가인하 정책이 없던 예전으로 돌아가기 힘들다.

트럼프 약가인하 정책의 이해(feat. GPT)

국제 비교 약가 ‘최혜국(MFN) 모델’ (미집행 정책)

목표 및 내용: 트럼프 행정부 말기인 2020년 11월, Medicare Part B 처방약 지출을 낮추기 위해 이른바 ‘Most Favored Nation (MFN)’ 모델이라는 국제 비교 약가제를 시도했습니다kff.org. 이 모델은 의사 투여 약품 등 Part B 약값을 OECD 회원국 중 가장 낮은 국가 수준 가격에 연동하여 Medicare가 그 이상 지불하지 않도록 하는 혁신적 접근이었습니다kff.orgkff.org. 쉽게 말해 독일, 영국 등 선진국들 중 가장 싸게 거래되는 가격으로 미국 Medicare 지급액을 제한하겠다는 것입니다.

시행 여부: MFN 모델은 행정명령과 Medicare 혁신센터(CMMI)의 인터림 최종규칙(IFR) 형태로 추진됐으나, 정식 의견수렴 절차를 거치지 않은 채 급하게 시행하려 했다는 이유로 연방법원에 의해 시행 직전에 제동이 걸렸습니다kff.org. 2021년 1월 1일부터 7년간 시범 실시할 계획이었지만, 여러 연방지법에 제소되어 효력정지 가처분을 받았고, 결국 바이든 행정부로 이관된 후에도 추가 조치 없이는 시행될 수 없는 상태로 남았습니다kff.org. 사실상 미집행으로 끝난 정책입니다.

영향 및 이해관계자 반응: MFN 모델이 시행되었다면 Medicare와 고령 환자의 약품 비용 부담을 크게 낮추는 효과가 기대됐습니다. Medicare 수리계리국(OACT)은 7년간 약 855억 달러의 Medicare 지출 절감 효과를 추산했는데, 이 중 일부는 약값 인하로 인한 접근성 감소(사용량 최대 19% 감소) 때문이라는 분석도 있었습니다kff.org. 제약업계는 해외 저가에 미국 약가를 연동하면 제약사 수익이 급감하여 연구개발 투자가 위축되고, 미국 환자들이 일부 신약 접근을 못 하게 될 것이라 우려했습니다kff.org. 또한 제약사들은 타국 정부가 약가를 낮추는 압박을 받을 수 있고, 미국이 사실상 다른 나라의 약가 결정에 무임승차한다는 비판도 제기했습니다kff.org. 환자단체 입장에서는 약가가 낮아지면 본인부담금도 감소할 수 있지만, 약품 공급이 줄거나 대체 치료로 전환될 수 있다는 점이 우려되었습니다kff.org. 의료계에서는 약가인하 효과는 인정하면서도, 급격한 지출축소로 의원 현장에서의 투여치료 서비스 제공이 위축될 가능성을 지적했습니다.

바이든 행정부의 계승 여부: 바이든 대통령도 후보 시절 국제 가격을 참조하여 고가신약 가격을 책정하자는 공약을 내세운 바 있습니다kff.org. 다만 집권 후 트럼프판 MFN 모델은 그대로 추진하지 않고 폐기 수순을 밟았습니다. 대신 **2022년 인플레이션 감축법(IRA)**을 통해 Medicare에 처음으로 직접 약가협상 권한을 부여하는 제도를 도입했습니다kffhealthnews.orgkffhealthnews.org. MFN이 해외 가격에 연동하는 간접방식이었다면, IRA는 정부가 선정약품에 대해 제약사와 직접 낮은 가격을 협상하는 방식으로 목표를 실현하고 있습니다. 한편 MFN 모델 시행 좌초 후 제약사와의 자발적 약가인하 협상 가능성도 거론됐지만 성과 없이 종료되었습니다. 요약하면, MFN은 트럼프 행정부에서 제안됐으나 미집행된 정책이고, **동일한 목표(고가 약품의 가격인하)**는 바이든 행정부에서 협상제도로 형태를 바꾸어 계승되었다고 볼 수 있습니다.

Medicare Part D 리베이트 규칙 (PBM 리베이트 투명화 정책, 미집행)

목표 및 내용: 트럼프 행정부는 약가 구조에서 PBM(약국혜택관리자)의 리베이트 관행이 리스트가격 상승과 환자 부담 증가를 초래한다며, 2020년 11월 최종 규칙을 통해 Medicare Part D에서 제약사→PBM/보험사 간 리베이트에 대한 연방 Anti-kickback 안전항만(safe harbor) 적용을 제외하였습니다kff.org. 이 규칙이 시행되면 제약사는 PBM에 숨은 리베이트를 제공할 인센티브가 사라지고, 대신 제조사 할인을 환자에게 약국 현장에서 직접 제공하는 경우에만 새로운 안전항만을 인정받게 됩니다kff.org. 이를 통해 처방 현장에서의 환자 부담 가격을 낮추고, 가격 결정 구조를 투명화하며, 나아가 제약사가 애초에 리스트가격을 인하하도록 유도하는 것이 목표였습니다kff.org.

시행 여부: 이른바 “리베이트 규칙”은 트럼프 말기에 확정되었으나, 2021년 1월 정권교체와 함께 시행이 연기되었습니다kff.org. PBM 업계 단체(PCMA)가 제기한 소송으로 2022년까지 시행이 유예되었고, 바이든 행정부도 해당 규칙에 대한 재검토에 들어갔습니다kff.org. 결국 의회는 2022년 IRA 법안에서 이 규칙의 발효를 2030년까지 추가 연기하여, 사실상 장기 보류시켰습니다. 따라서 현재까지도 실제 집행되지 않은 상태입니다.

영향 및 이해관계자 반응: 이 정책을 둘러싼 평가와 이해관계자 영향은 복잡합니다. 환자 측면에서는 약국에서 내는 자기부담금이 즉각 낮아지는 장점이 있으나, 대신 그동안 리베이트로 낮아졌던 보험료가 인상될 우려가 지적되었습니다kff.org. 메디케어 수리계리국과 의회예산국(CBO) 모두 해당 규칙 시행 시 보험료 보조금 증가 등으로 향후 10년간 연방지출이 늘어날 것으로 추산하였고kff.orgkff.org, 일부 분석은 일부 환자의 총비용이 오히려 증가할 수 있다는 견해도 내놓았습니다. PBM 업계는 수익원인 리베이트 마진이 사라지므로 강력 반대했고, 결국 소송을 통해 시행을 지연시켰습니다kff.org. 제약업계는 표면적으로는 해당 규칙을 지지했습니다. 리베이트는 제약사 입장에선 판매대가로 PBM에 지급하는 거액의 비용인데, 이를 없애면 리스트가격 인하 압박을 받겠지만 동시에 **중간마진(PBM 이윤)**을 없애 제약사로부터 소비자까지의 혜택 전달 구조를 개선할 수 있다고 본 것입니다. 다만 모든 제약사가 리스트가격을 내릴지는 미지수라 효과에 논쟁이 있었습니다kff.org.

바이든 행정부의 후속조치: 바이든 행정부는 리베이트 규칙을 즉각 폐기하지는 않았지만, 아예 시행하지도 않는 입장을 취했습니다kff.org. 2021년 초 해당 규칙의 발효를 늦추는 최종규칙을 내고, 법정 공방에도 나서지 않아 사실상 동의를 표했습니다kff.org. 이후 IRA 법안에서는 리베이트 규칙 연기로 인한 재정절감분을 다른 의료정책 재원으로 활용함으로써 (규칙 미시행을 전제로 예산 편성) 이 제도를 사실상 무기한 보류시켰습니다. 대신 바이든 행정부는 다른 방식으로 약가 인하를 도모하는 데 집중했는데, 앞서 언급한 Medicare 약가협상제 도입, 약가 인상률 인플레이션 연동 페널티 등이 그것입니다. 또한 2023년 들어 PBM의 불투명한 수익 구조에 대한 규제 필요성이 다시 부각되어, PBM 수수료·리베이트 공개 의무나 클로백 금지 등의 입법 논의가 의회에서 진행 중입니다. FTC(연방거래위원회)도 PBM 업계를 대상으로 경쟁저해 행위 조사를 개시하는 등 투명성 강화 기조는 이어가고 있습니다. 요컨대, 리베이트 규칙 자체는 트럼프 정책에서 살아남지 못했지만, PBM 구조를 개선하고 환자 부담을 낮추려는 노력은 형태를 바꾸어 지속되고 있습니다.

처방약 병행수입 허용 (캐나다 등에서의 약가 낮은 의약품 수입)

목표 및 내용: 미국 내 높은 약가를 낮추기 위한 방안의 하나로, 트럼프 행정부는 해외에서 더 저렴한 약을 수입할 수 있도록 규제를 완화하였습니다. 2020년 가을 최종 규칙과 FDA 지침을 통해 두 가지 새로운 경로를 마련했는데, 첫째는 미국의 주(州), 자치령, 인디언 부족 등이 캐나다로부터 일정 기간 처방약을 수입하는 프로그램을 꾸릴 수 있도록 한 것입니다kff.org. 주 정부가 연방 승인을 받아 도매상·약국과 협력해 캐나다산 의약품을 수입하면, 미국 소비자에게 더 싸게 공급할 수 있다는 구상입니다. 둘째는 제약사 스스로가 해외 저가로 판매하는 자사 의약품을 역수입하여 미국에서 저렴하게 판매하는 경로입니다kff.org. 이 경우 이미 FDA 승인받은 동일 성분 약을 해외판으로 들여오는 것이므로 안전성은 담보되며, 중간상 없이 제조사가 직접 유통합니다. 이러한 병행수입 정책은 2020년 11월 30일부로 발효되어 법적으로 시행 가능해졌습니다kff.org.

시행 여부:법·제도적으로는 시행되었으나, 실질적으로 아직 소비자가 체감할 수 있는 수준으로 실행된 사례는 없습니다. 캐나다 수입 프로그램의 경우 각 주 정부가 연방 승인을 받아야 하는데, 플로리다주 등 몇몇 주가 적극 나섰습니다kff.org. 플로리다는 초창기 수입 프로그램 수행업체 선정 등에 어려움을 겪었으나 결국 계획을 수립하고 연방정부에 승인을 신청했습니다kff.org. 콜로라도주 등도 준비에 들어갔지만, 2022년 중반 이전에는 실수입 개시가 어려울 것으로 전망됐습니다kff.org. 2023년 현재까지도 FDA의 최종 승인을 얻어 실제 캐나다에서 약이 들어온 사례는 없는 것으로 알려졌습니다. 제약사들의 법적 도전도 진행 중인데, 업계 단체인 PhRMA 등이 해당 규칙이 약품 안전성 우려와 법적 문제를 야기한다며 소송을 제기하여 계류 중입니다kff.org.

영향 및 이해관계자 반응: 병행수입 허용 소식은 일부 고가약의 가격 인하 가능성으로 소비자와 환자단체의 기대를 모았습니다. 예를 들어 캐나다에서 훨씬 저렴한 특정 희귀질환 약이나 B형 간염 치료제 등을 가져올 수 있다면, 미국 내 환자 비용 부담이 크게 줄 수 있기 때문입니다. 그러나 현실적 제약도 많습니다. 캐나다 정부는 자국 의약품 공급을 우선 보호하기 위해, 미국의 대량 수입으로 자국 내 공급 부족이 예상되는 경우 해당 약품의 수출을 금지하겠다고 경고했습니다kff.org. 캐나다는 인구가 미국의 1/10에 불과해 자체 공급량이 한정되어 있는데, 미국이 물량을 가져가면 자국민 약품 부족 사태가 올 수 있다는 우려입니다. 또한 법적 분쟁 역시 진행 중이라, 규칙이 최종적으로 살아남을지 불확실합니다kff.org. 제약업계는 병행수입이 위조 의약품 유입 위험 등 안전성 문제를 일으킬 수 있다고 주장하고, 미국의 폐쇄적 유통망 규제(DSCSA, 이력추적제도)을 무력화할 수 있다고 반대합니다pharmacist.compharmacist.com. 더구나 이 정책은 **바이오의약품(생물의약)**을 수입 대상에서 제외했는데, 여기에 인슐린과 많은 최신 고가 신약들이 포함됩니다kff.org. 따라서 정작 가격논란이 큰 인슐린 등은 병행수입으로 해결이 안 된다는 지적도 있습니다kff.org.

바이든 행정부의 후속 움직임: 바이든 대통령도 후보 시절부터 안전이 담보된다면 처방약 수입을 지지한다는 입장이었습니다kff.org. 집권 후 이 규칙을 철회하지 않고 유지했으며, 앞서 언급한 플로리다 등의 신청에 대한 검토가 계속 이루어지고 있습니다. 다만 바이든 행정부도 병행수입에 적극 드라이브를 건 것은 아니어서, 속도는 더딘 상태입니다. 2022~2023년에도 실제 캐나다 수입이 시작되지 못했고, 캐나다와의 협의나 법정다툼 등이 변수로 남아 있습니다. 요컨대, 트럼프 행정부가 틀을 마련한 병행수입 정책은 법적으로 살아있지만, 아직 실행단계에서 유의미한 성과를 내지 못한 채 바이든 행정부로 넘어와 있는 상황입니다.

인슐린·에피네프린 340B 할인 제공 의무화 (미집행)

목표 및 내용: 트럼프 대통령은 2020년 7월 약가 관련 4개 행정명령을 발표하면서, 그 중 하나로 저소득층의 인슐린과 에피네프린 비용 경감 조치를 지시했습니다. 이를 구현하기 위해 2020년 12월 HHS(보건부)는 340B 약가할인 프로그램에 참여하는 연방 공인 보건센터(FQHC)에 대해 특정 환자에게 인슐린·에피네프린을 340B 할인가격으로 제공하도록 하는 최종규칙을 공표했습니다kff.org. 340B 프로그램이란 제약사가 병원·보건소 등 공공의료기관에 의약품을 매우 할인된 가격에 공급하는 제도로, 원래 취지는 취약환자 지원입니다. 그러나 340B로 할인받은 약을 기관이 환자에게 꼭 할인해서 주라는 명시는 없었는데, 이번 규칙으로 기관이 받은 할인 혜택을 해당 환자에게 반드시 돌려줘야 한다는 조건을 건 것입니다kff.org. 구체적으로, 340B 자격을 가진 FQHC가 연방 보조금을 받으려면, 소득이 일정 기준 이하이고 보험이 없는(또는 충분치 않은) 환자에게 인슐린이나 에피네프린을 줄 때 기관의 340B 취득원가에 소정의 조작료만 얹은 가격으로 팔아야 합니다. 코로나19 사태로 경제적 어려움이 가중된 저소득 당뇨병·알레르기 환자들이 생명유지 의약품을 끊지 않도록 돕겠다는 취지였습니다kff.org.

시행 여부: 이 규칙은 2021년 1월 22일 발효될 예정이었으나, 바이든 대통령 취임 이틀 후인 1월 22일부로 전격 시행이 일시 연기되었습니다kff.org. 이는 새 정부가 전임 정부의 미시행 규칙들을 재검토하기 위해 일반적으로 취하는 조치의 일환입니다. 이후 2021년 3월까지 시행을 유예하였고, 결국 해당 규정을 철회하는 방향으로 결정되었습니다. 따라서 실제 현장에서 시행되지 못한 정책으로 남았습니다.

영향 및 이해관계자 반응: 저소득 환자들에게는 표면상 반가운 조치입니다. 인슐린의 고가격이 사회 문제였던 만큼, 340B를 통해 매우 싸게 조달된 인슐린을 환자도 그 가격에 살 수 있다면 실질적 부담 경감이 될 수 있습니다. 다만 비판론자들은 실효성에 의문을 제기했습니다. 왜냐하면 많은 FQHC 등에서는 이미 자체 재원을 통해 저소득 환자에게 인슐린을 무료 또는 저렴하게 제공하는 프로그램을 운용 중이었고, 굳이 연방 규칙으로 강제하지 않아도 취지 달성에 큰 문제가 없었다는 점입니다kff.org. 오히려 이 규칙이 시행되면, 기관 입장에서는 모든 환자의 소득과 보험상태를 확인하여 가격을 이원화해야 하는 등 행정 절차가 늘어나고, 340B 약 판매로 얻던 수익을 잃어 재정이 악화될 수 있다고 우려했습니다kff.org. 결국 규칙 준수가 기관 운영을 어렵게 만들어, 환자 진료 전반에 지장을 줄 수 있다는 지적입니다kff.org. 전국보건센터협회(NACHC) 등은 이 규칙에 반대 의견을 냈습니다kff.org. 제약업계는 이 사안에선 직접 할인만 해주면 되는 것이어서 큰 반대는 없었고, PBM이나 보험사 등도 직접 영향은 없었습니다.

바이든 행정부의 대응: 바이든 행정부는 이 규칙을 바로 집행하지 않고 유예한 후 결국 폐기 절차를 밟았습니다kff.org. 대신 인슐린 가격 문제는 보다 광범위한 정책으로 대응했는데, 대표적으로 Medicare 대상자의 인슐린 비용을 월 $35로 제한하는 조치를 법으로 제정하여 (IRA 법안, 2022년) 2023년부터 시행한 점을 들 수 있습니다kffhealthnews.org. 또한 민간 보험에서도 인슐린 $35 상한을 적용하려 했으나 의회 승인이 안 되어 무산됐습니다. 바이든 행정부는 인슐린뿐 아니라 모든 약가 인하를 위한 포괄적 법안을 추진했으므로, 340B 규칙처럼 좁은 범위의 규제는 전략에서 제외한 것으로 볼 수 있습니다.

처방약 TV 광고에 약가 공개 (투명성 규칙, 미집행)

목표 및 내용: 트럼프 행정부는 약가 투명성 제고를 위해 파격적인 아이디어를 내놓았는데, 바로 TV로 나오는 처방약 광고에 약품 가격을 표시하도록 의무화하는 방안이었습니다. 2019년 보건복지부(HHS) 산하 CMS가 이 규칙을 최종 확정하며, 월 $35 이상 비용이 드는 처방약 광고에는 “이 약의 월 정가(list price)는 $XXX 입니다”라는 자막을 넣도록 요구했습니다. 이는 소비자들이 비싼 약인지 인지하게 하여 수요 압력을 줄이고, 동시에 제약사에 여론의 압박을 가해 가격인하를 유도하려는 목적이었습니다. 트럼프 정부의 2018년 약가개혁 블루프린트에 포함된 아이디어가 현실화된 것입니다.

시행 여부: 이 규정은 2019년 7월 시행을 눈앞에 두었지만, 직전에 제약사들의 소송으로 연방지방법원에서 무효화되었습니다statnews.com. 소송을 제기한 세 개의 대형 제약사는 HHS에 약가공시 권한이 없다고 주장했고, 워싱턴 DC 지방법원의 메타(Mehta) 판사는 HHS가 의회로부터 부여받지 않은 권한을 행사했다며 규정을 무효로 했습니다statnews.com. (제약사들이 주장한 수정헌법 1조 표현의 자유 침해에 대해서는 법원이 판단하지 않았습니다.) HHS는 항소를 시도했지만 결국 해당 규정은 집행되지 못한 채 폐기되었습니다.

영향 및 이해관계자 반응: 만약 시행되었다면 텔레비전 광고를 보는 수많은 소비자에게 약가 정보 노출이라는 큰 변화가 생겼을 것입니다. 소비자들은 평소 접하던 광고약의 가격이 수천 달러임을 알고 충격을 받을 수도 있고, 의사에게 값이 싼 대체약을 문의할 수도 있습니다. 이러한 정보격차 해소 효과를 기대하는 목소리도 있었지만, 실효성에 의문을 제기하는 시각도 있었습니다. 광고에 나오는 정가는 보험 적용 전 가격으로, 실제 환자가 지불하는 금액과 다를 수 있어 혼란을 줄 수 있다는 지적입니다. 또한 가격을 본 소비자가 약 복용을 망설이면 필요한 치료를 회피하는 역효과 가능성도 제기됐습니다. 제약업계는 이 규정에 강하게 반발했는데, 이는 영업규제라는 이유뿐 아니라 자사 약의 높은 가격을 대중에 공개하는 것을 꺼렸기 때문으로 해석됩니다. 규정 무효화 후 트럼프 행정부는 약가 표시를 자율적으로 유도하는 선에서 마무리되었습니다.

바이든 행정부의 접근: 바이든 행정부는 이와 유사한 규제를 다시 추진하지 않았습니다. 대신 전반적 의료비 투명성 정책의 일환으로 병원의 진료비 공개(입원서비스 가격 공개 규칙 시행)나 보험사의 네고 가격 공개 규정 등을 시행하고 있지만, 직접 약품 광고에 가격을 넣는 조치는 현재까지 부활하지 않았습니다. 법원의 판단도 있었던 만큼, 행정조치보다는 입법을 통한 접근이 필요하지만 제약사의 로비와 표현의 자유 이슈로 난항이 예상되어 우선순위에 두지 않은 것으로 보입니다.

약국 계약의 ‘Gag Clause’ 금지 (정보제공 제한 조항 금지법, 시행)

목표 및 내용: 약국이 환자에게 약값에 대해 솔직히 말해줄 수 없도록 만드는 부당한 관행을 없애기 위해, 트럼프 행정부는 2018년 “Gag Clause”(함구 조항) 금지법을 추진했습니다. 당시 초당적으로 가결된 두 건의 법안 – **“Know the Lowest Price Act”**와 “Patients’ Right to Know Drug Prices Act” – 을 트럼프 대통령이 2018년 10월에 서명하여 발효시켰습니다healthlawadvisor.com. 핵심 내용은 **PBM(약품보험관리자)**이나 보험사가 약국과 계약할 때 “약사가 환자에게 현금 가격이 보험 코페이보다 쌀 경우 알려주지 못한다”는 식의 비밀 유지 조항을 넣는 것을 전면 금지한 것입니다healthlawadvisor.com. 이로써 약사는 환자가 처방전을 들고 왔을 때, 보험으로 지불할 때보다 그냥 자비로 살 때 더 저렴하면 그 사실을 자유롭게 알려줄 수 있게 되었습니다healthlawadvisor.com. 하나의 법은 Medicare Part D 등 연방 프로그램에 적용되며 2020년 1월 발효되었고, 다른 법은 상업보험에 적용되어 2018년 즉시 발효되었습니다healthlawadvisor.com.

시행 여부: 해당 법안들은 대통령 서명 즉시 법률로서 시행되었습니다. 즉, 2018년 말부터 전국적으로 약국 gag clause 금지가 유효하며, 위반 시 제재를 받을 수 있습니다. 사실 2010년대 후반 여러 주(州)에서도 자체적으로 Gag Clause를 금지하는 법을 속속 도입하고 있었고, 연방 차원에서도 마침내 이를 따라잡은 것입니다healthlawadvisor.com.