한주동안 여러 산업을 공부해보고, 매력적이라고 하는 기업들을 공부해봤다.

하지만, 결론은 과장이 많고 최종적으로 도달할 미래 모습에 비해 밸류에이션이 과한 기업들이 너무 많다는 것이었다.

이러한 문제의식하에 전통적인 관점에서 합리적인 밸류에이션과 굳건한 해자를 보유한 기업을 찾아보게 되었다.

KDP는 Dr. Pepper라는 음료를 만드는 회사이다.

KDP는 “저성장 소비재처럼 보이지만, 실제로는 탄산·에너지·수분보충 음료 쪽에서 점유율을 먹는 방어적 성장주”에 가깝다.

그리고 흥미로운 것은 성장성이 높은 음료 부문의 분할을 추진하고 있다는 점이다.

따라서 분할이 아직 현실화되지 않은 현 시점에 투자를 하기보다 먼저 공부하고 (일부 매수하고) 꾸준히 현황을 체크해나가다 보면 사업 구조가 명확해졌을 때 좋은 투자 기회가 오지 않을까 생각된다.

KDP의 성장성

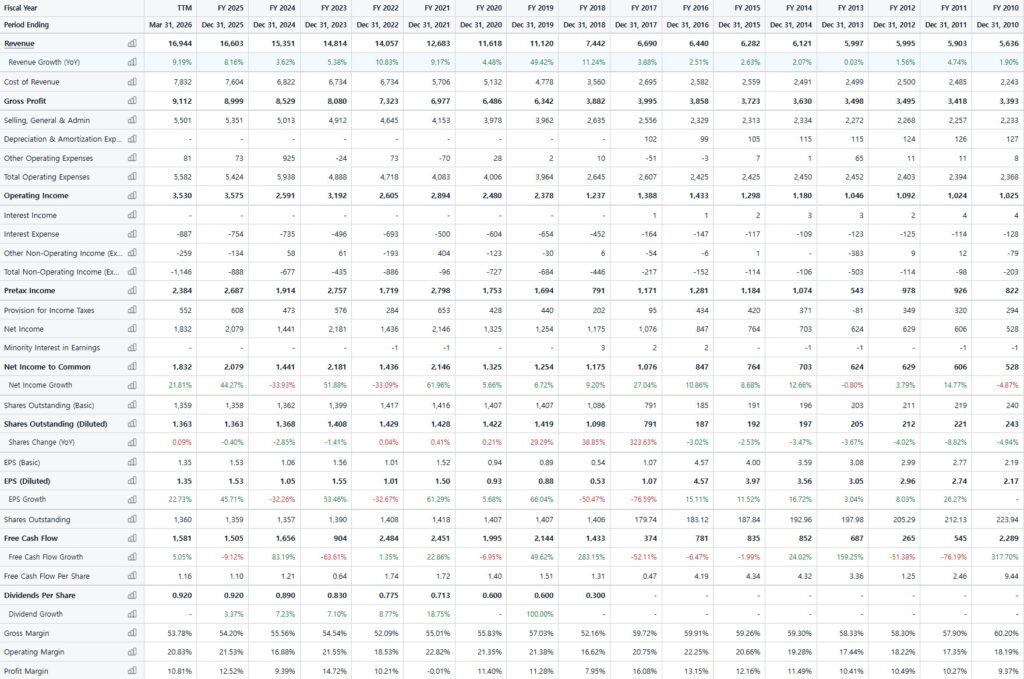

KDP는 최근 16년간 한 번도 역성장 하지 않은 안정적 성장성을 보여주고 있으며, 이익은 최근 더 빠르게 성장하고 있어 영업 레버리지 효과를 누리고 있다.

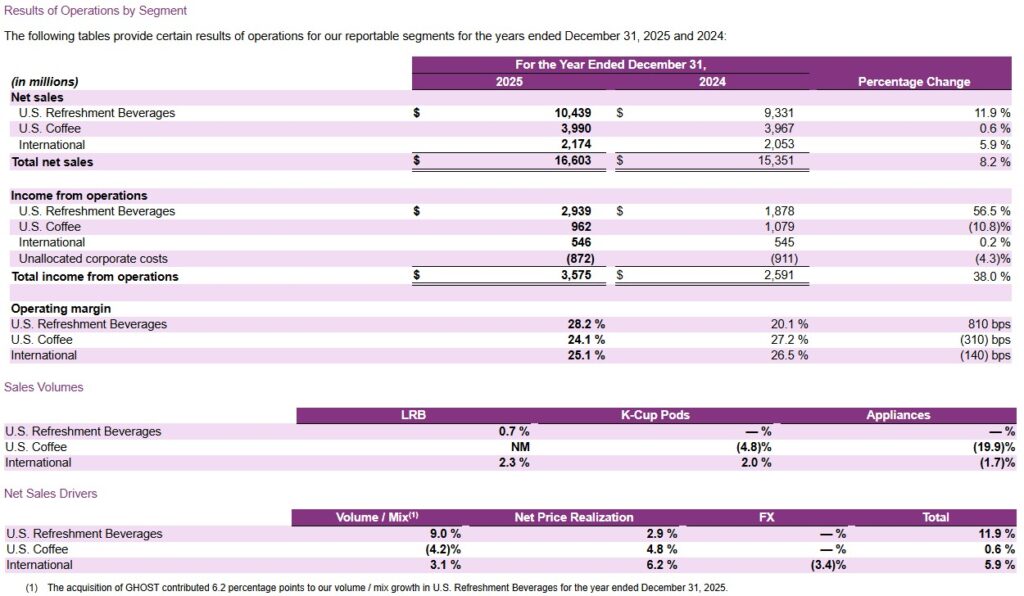

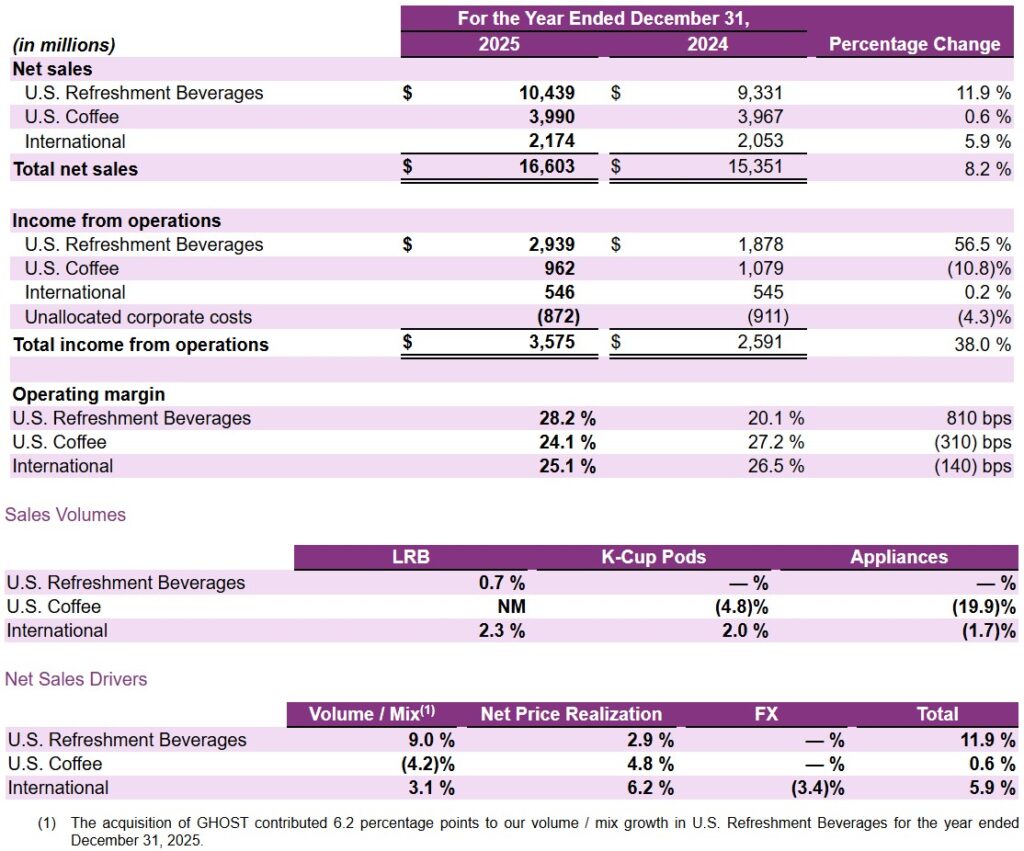

25년 매출은 $16.6B로 YoY +8.2% 증가했다.

U.S. Refreshment Beverages 매출은 $10.44로 11.9% 성장했고,

U.S. Coffee 매출은 $3.99B로 0.6% 성장에 그쳤다.

이 데이터가 의미하는 바는 명확하다.

KDP의 본업 성장률을 볼 때 커피 사업을 중심에 놓으면 투자 아이디어가 약해진다.

반면 음료 사업을 중심에 놓으면 이야기가 달라진다.

미국 음료 부문은 25년에 volume/mix 9.0%, 가격 2.9%로 성장했고,

GHOST 인수가 미국 음료 volume/mix 성장률에 6.2%p 기여했다.

26.1분기에도 U.S. Refreshment Beverages 매출은 26억 달러로 11.9% 성장했고, volume/mix 7.2%, 가격 4.7%가 동시에 기여했다.

성장의 질도 나쁘지 않다.

Dr Pepper는 콜라와 달리 체리·바닐라·스파이스 계열의 독특한 맛을 가진다.

Beverage Digest는 Dr Pepper가 23년 Pepsi-Cola를 넘어서 미국 CSD 볼륨 2위가 됐다고 언급했다.

이는 단순히 탄산음료 시장이 성장해서 KDP가 따라가는 것이 아니라, Dr Pepper라는 특정 브랜드가 소비자 취향 변화 속에서 점유율을 가져오고 있다는 의미다.

KDP의 성장 내러티브는 세 가지로 정리할 수 있다.

첫째, Dr Pepper는 콜라와 충돌하지 않는 독특한 맛을 가진 브랜드라 가격 설정력이 높다.

둘째, Dr Pepper로 구축한 유통망에 GHOST, Electrolit, C4 같은 에너지·수분보충·기능성 음료 브랜드를 태우면서 성장성을 확장한다.

셋째, 커피 부문 분할후 커피로 인한 성장성의 희석없이 북미 음료 성장주로 재평가될 것이다.

KDP의 경제적 해자 : 무형자산, 유통망

무형자산 : 브랜드 가치

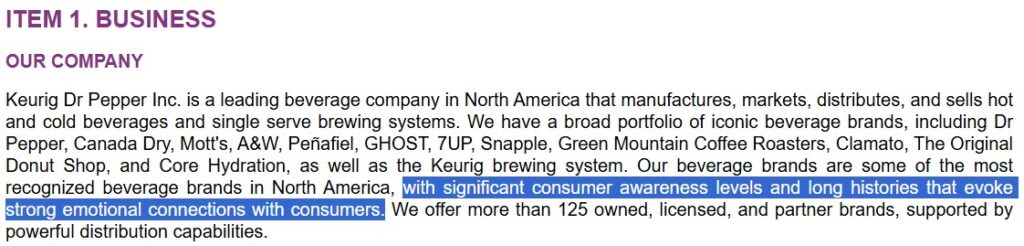

KDP는 Dr Pepper, Canada Dry, A&W, 7UP, Snapple, Green Mountain Coffee Roasters, Keurig 등 긴 역사를 가진 브랜드 포트폴리오를 보유한다.

회사는 자사의 음료 브랜드가 북미에서 높은 인지도와 소비자 정서적 연결을 가진다고 설명한다.

이 해자는 세계시장에서 코카콜라나 펩시코 수준의 절대적 해자는 아니지만,

북미 특정 카테고리에서는 충분히 강한 상대적 해자다.

유통망 : 규모의 경제

유통망 측면의 해자는 더 중요하다.

KDP는 회사 소유 DSD 네트워크를 통해 미국 인구 약 80%에 도달하고,

25만 개 이상의 소매점을 서비스한다고 설명한다.

DSD는 Direct Store Delivery, 즉 제조사 또는 유통사가 매장에 직접 상품을 배송·진열·관리하는 방식이다.

음료 사업에서는 냉장고 위치, 진열면, 신제품 입점, 프로모션 실행력이 매출에 직접 영향을 주기 때문에 이 구조가 강한 무기다.

유통망은 KDP가 “빌드·바이·파트너” 모델을 수행할 수 있게 만든다.

KDP는 유망 브랜드를 직접 키우거나, 인수하거나, 파트너 브랜드를 자사 유통망에 얹어서 키우는 전략을 쓴다.

GHOST 인수와 Electrolit 같은 ‘파트너 브랜드’ 확대가 그 예다.

회사는 이를 “Preferred Partner” 지위와 “capital-efficient build, buy, partner model”로 표현한다.

한계 : 경쟁사와의 경합

코카콜라와 펩시코는 KDP보다 훨씬 큰 글로벌 유통망, 광고비, 외식 채널 협상력을 보유한다.

KDP가 절대 지배자가 아니라 도전자라는 점은 부정할 수 없다.

그러나 바로 이 점이 투자 아이디어가 된다.

시장은 코카콜라·펩시코 대비 KDP를 열위 사업자로 평가하지만,

KDP는 거대 기업이 놓치기 쉬운 중형·고성장 브랜드를 유통망에 태워 빠르게 키울 수 있는 구조를 갖고 있다.

즉 KDP의 해자는 “절대적 독점력”이 아니라 유통망 기반의 카테고리 확장력이다.

협상력(GPM)

KDP의 협상력은 높은 편이다.

GPM을 보면, 21년 55.0%, 22년 52.1%, 23년 54.5%, 24년 55.6%, 25년 54.2% 수준이다.

22년에는 원가 인플레이션과 상품 마크투마켓 영향으로 GPM이 52.1%까지 하락했지만, 이후 다시 54~56% 구간으로 회복했다.

이 수치는 KDP의 가격결정력을 입증한다.

25년 전체적으로 U.S. Coffee는 volume/mix가 4.2% 감소했지만 가격 효과가 4.8%로 이를 상쇄했다.

26.1Q에도 전체 매출은 9.4% 증가했고, 상수통화 기준으로는 가격 5.5%, volume/mix 2.6%가 기여했다.

그러나 협상력이 완벽한 것은 아니다.

26.1Q GPM은 52.8%로 전년 54.6%보다 하락했다.

회사는 26.1Q 조정 영업이익 감소의 원인으로 인플레이션 압력과 마케팅 증가를 언급했다.

원재료 측면에서도 회사는 녹색 커피, 알루미늄 캔, PET, 감미료, K-Cup 포장재 등이 원가의 핵심이라고 설명하며, 원재료와 포장재가 cost of sales의 약 55%를 차지한다고 밝혔다.

KDP의 협상력은 음료는 강하고, 커피는 원가 압박에 더 취약한 구조다.

음료는 브랜드와 유통망이 가격 인상을 뒷받침하지만,

커피는 원두 가격과 K-Cup 수요 둔화에 더 민감하다.

따라서 분할 후 Beverage Co.만 보면 협상력은 더 좋아 보일 가능성이 높다.

자본배치

KDP의 자본배치는 최근 공격적으로 바뀌었다.

회사는 JDE Peet’s 인수 이후 Beverage Co.와 Global Coffee Co.라는 두 개의 독립 상장회사로 분할할 계획이다.

회사는 이 거래가 북미 음료 시장의 성장 지향적 챌린저와 세계 1위 순수 커피 회사를 만드는 구조라고 설명한다.

자본배치의 장점은 명확하다.

기존 KDP는 음료와 커피가 한 회사 안에 묶이면서 평가가 복잡했다.

음료 사업은 성장성과 마진이 좋은데, 커피 사업은 물량이 부진하고 원가 부담이 컸다.

분할이 성공하면 Beverage Co.는 Dr Pepper, GHOST, 7UP, Canada Dry, Snapple 중심의 북미 음료 성장주로 평가받고,

Global Coffee Co.는 JDE Peet’s와 Keurig를 결합한 글로벌 커피 플랫폼으로 평가받는다.

즉 자본시장에서 각각 다른 투자자층과 멀티플을 받을 수 있다.

문제는 재무 리스크다.

회사는 JDE Peet’s 인수를 약 90억 달러 장기부채, 85억 달러 자본, 약 50억 달러 JDE Peet’s 기존 채권 인수로 조달하여 거래 후 예상 순차입비율은 약 4.5배다.

또한 Beverage Co. 전환우선주 투자 규모를 45억 달러로 확대했고, 이 우선주는 초기 전환가격 37.25달러, 우선배당률 4.75% 조건을 가진다.

Apollo, KKR, T. Rowe Price 등이 참여하는 자본 조달로 과도한 부채 부담을 낮추고 거래 안정성을 높인다.

하지만 다른 한편으로는 보통주 주주의 잠재 희석과 복잡한 자본구조를 만든다.

또한 분할 시점도 확정된 것이 아니라 레버리지 수준과 시장 상황에 따라 달라진다.

회사는 세금 효율적인 Global Coffee Co. 스핀오프 준비를 2026년 말까지 목표로 한다고 밝혔지만, 정확한 시점은 레버리지와 시장 환경에 달려 있다고 설명한다.

따라서 자본배치는 “잘 설계되었지만 위험하다”고 평가한다.

좋은 점은 성장률과 투자자층이 다른 사업을 분리해 가치평가를 명확하게 만들려는 방향성이다.

나쁜 점은 M&A가 본질적으로 매수자에게 불리한 거래인데, 이번 거래는 규모가 크고 레버리지와 통합 난도가 높다는 점이다.

밸류에이션

현재 KDP 주가는 $29.12, 시가총액은 $39.62B, TTM PER은 21.6배다.

표면적으로는 싸 보이지 않는다.

그러나 GAAP PER만 보면 이 회사의 투자 포인트를 놓친다.

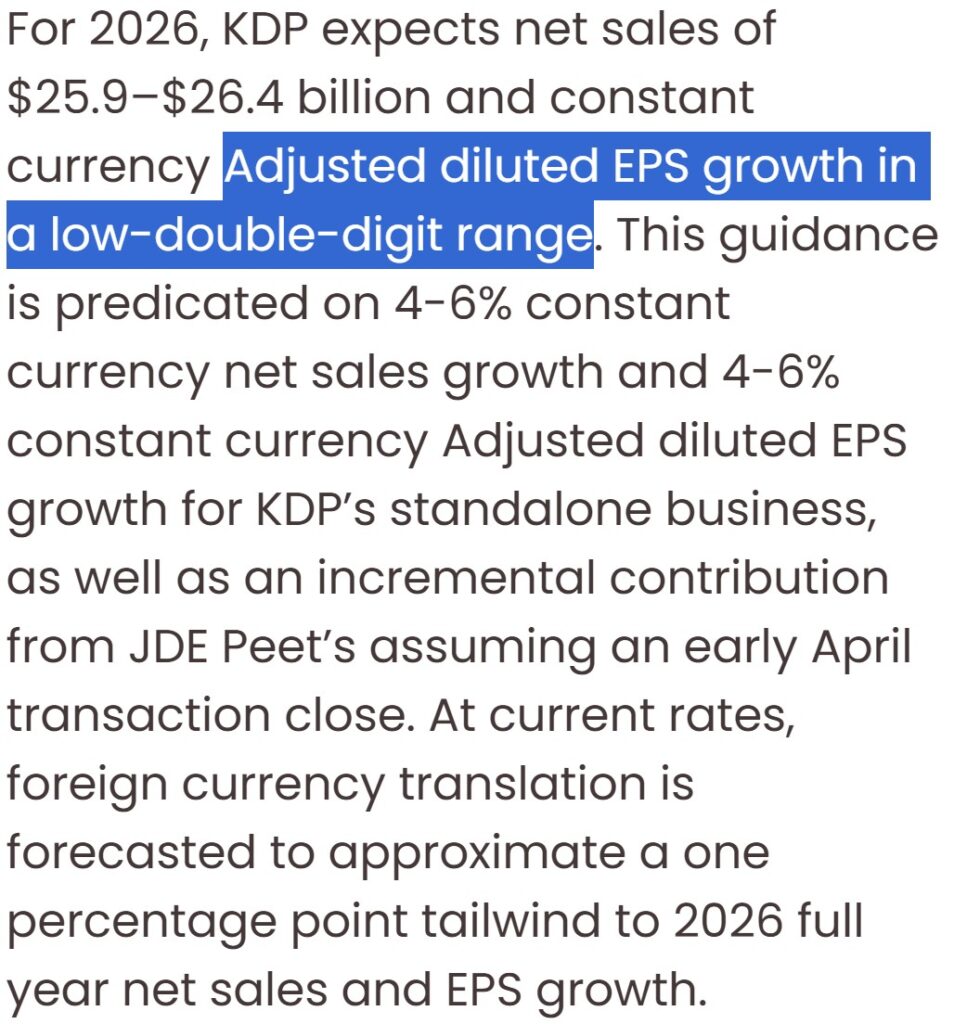

25년 조정 EPS는 2.05달러였고, 회사는 2026년 상수통화 기준 조정 EPS가 low-double-digit 성장할 것으로 제시했다.

이를 단순히 10~12% 성장으로 보면 26년 조정 EPS는 $2.25~2.30 수준이다.

현재 주가 29.12달러는 26년 조정 EPS 기준 약 12~13배 수준이다.

내재가치는 핵심 변수 기반으로 봐야 한다.

여기서 핵심 변수는 분할 이후 Beverage Co.의 독립 성장률과 적정 멀티플이다.

(Bear 시나리오) 커피 통합 부담이 길어지고, Beverage Co. 성장률이 2~3%로 둔화되며, 시장이 KDP를 복잡한 레버리지 소비재로 계속 평가하는 경우다.

이 경우 26년 조정 EPS 2.20달러, 이후 2% 성장, 최종 PER 13배, 할인율 9.5%를 적용하면 주당 내재가치는 약 30달러 전후로 현재가와 큰 차이가 없다.

(Base 시나리오) 음료 사업이 4~6% 성장하고, JDE Peet’s 시너지가 일부 실현되며, 분할 이후 단순화 효과가 반영되는 경우다.

이 경우 26년 조정 EPS 2.30달러, 26~30년 EPS CAGR 6%, 최종 PER 18배, 할인율 8.5%를 적용하면 주당 내재가치는 대략 45~50달러 수준으로 나온다.

(Bull 시나리오) Dr Pepper와 GHOST가 지속적으로 점유율을 가져오고, Beverage Co.가 고품질 음료 챌린저로 20배 이상의 멀티플을 받는 경우다.

이 경우 26년 조정 EPS 2.35달러, EPS CAGR 8%, 최종 PER 22배, 할인율 8%를 적용하면 주당 내재가치는 60달러 이상도 가능하다.

이 밸류에이션에서 시장의 실수는 두 가지다.

1) 시장은 커피 부진과 인수 레버리지를 보고 KDP 전체를 디스카운트한다. 하지만 25년과 26년 1분기 데이터는 성장의 중심이 미국 음료 사업임을 보여준다.

2) 시장은 분할 이후 Beverage Co.가 별도 음료 성장주로 평가받을 가능성을 충분히 반영하지 않는다.

Beverage Co.는 LTM 매출 110억 달러 규모의 북미 음료 플랫폼이고, 회사는 이 사업이 2017년 67억 달러에서 현재 111억 달러로 성장했다.

결론적으로 KDP는 “당장 모든 리스크가 제거된 저평가 주식”은 아니다.

오히려 리스크는 분명하다.

커피 원가, JDE Peet’s 통합, 우선주 희석, 4.5배 레버리지, 분할 지연 가능성이 모두 존재한다.

그럼에도 현재 가격은 Beverage Co.의 질을 충분히 반영하지 못하고 있다.

KDP는 커피 때문에 저성장주로 보이는 음료 성장주를, 매수할 수 있는 기회다.

즉, 장기적으로 “커피는 리스크, 닥터페퍼는 본질”이라는 구조를 인식해야 한다.

가치투자 커뮤니티를 성장시켜나가고 있습니다.

운영 계획과 방향성을 한 번 읽어보시고,

텔레그램과 유튜브 채널을 통해 소통하고 있으니 공감이 가신다면 참여해주세요!

쌍방향 소통을 원하는 분들은 카카오톡 채널로 와 주시면 좋을 거 같습니다.

자료실을 통해 리포트, 뉴스도 공유하고 있으니 참고하시면 도움이 될 거 같습니다.