CXMT는 어떤 기업인가?

소유구조

CXMT는 비상장 기업이며, 소유구조가 알려져 있지 않으나,

중국 정부가 반도체 국산화를 위해 설립한 펀드와 후페이성 정부가 지원하는 국영기업으로 설립되었다(미국 정책 자문단체 Horizon Advisory의 CXMT 리스크 분석).

또한, 현재도 미 국방부가 중국군과 관련되어 있다고 확인한 다수의 국영 펀드와 지방정부가 CXMT에 자금을 지원하고 있다.

설립 목적

CXMT의 목표는 ‘수익창출’에 있지 않고, ‘중국제조2025’와 그 하위 프로젝트인 ‘National Integrated Circuit Major Project’달성을 위해 반도체 R&D, 상업화를 추진하는 데 있다.

반도체 기술개발에서 가장 큰 진입장벽이 되는 것이 ‘수율’과 ‘수익성 확보’이다.

많은 한국, 일본 기업들이 다운 싸이클에서 손실을 견디지 못하고 시장에서 퇴출된 결과,

현재의 과점 구도가 형성되어 그 과실을 삼성전자, 하이닉스, 마이크론이 누리고 있다.

하지만 처음부터 수익을 낼 필요가 없는 기업이 시장에 들어오게 되면.

수익성과 무관히 물량을 공급하게 되어 과잉공급을 피할 수 없다.

기술 초격차, 유지되고 있나?

D램 기술은 DDR3(모바일용 LPDDR3) – DDR4(모바일용 LPDDR4) – DDR5(모바일용 LPDDR5)의 단계로 발전하고 있다.

이 기술을 언제 개발하여 상용화했느냐에 따라 기업간 기술격차를 미루어 짐작할 수 있다.

하이닉스, 삼성전자는 DDR4를 12년, LPDDR4를 14년에 상용화하였다.

CXMT는 2020년부터 DDR4와 LPDDR4(모바일용 DDR4)를 생산해왔다.

대략 6~8년의 기술격차이다.

DDR5의 경우 20.10.6일 하이닉스가 세계 최초로 출시했다.

https://travel.plusblog.co.kr/537

CXMT는 23.11.30일에 DDR5 생산에 성공했다.

CXMT, 中 최초 ‘저전력 DDR5’ 생산 성공…韓과 격차 좁혀 – 글로벌이코노믹

물론, 생산과 출시에는 시간차가 있어 바로 DDR5 출시를 할 수 있다고 생각하지는 않는다.

하지만, 반도체 산업에서는 생산에서 출시까지 시간차가 발생하는 중요한 이유가 ‘수율’이다.

CXMT는 수익성이 아니라 생산량과 국산화가 목표이기 때문에,

‘수율’에 연연하지 않고 품질만 확보되면 바로 생산에 돌입할 수 있다.

생산능력이 공급 과잉을 유발할 수준인가?

中 CXMT, D램 4강 노린다… 마이크론 추월 임박 | Save Internet 뉴데일리

업계는 CXMT 웨이퍼 캐파가 160kpm이며, 24년말 200kpm, 25년말 300kpm을 달성하려 하고 있다고 추정하고 있다.

25년말 삼성 665kpm, 하이닉스 500kpm, 마이크론 335kpm 캐파를 확보한다고 예상된다.

이렇게 증산할 수 있었던 것은 중국 정부가 캐파 확장에 수천억원의 보조금을 지급하고,

IT 기기 구매자들에게 중국산 메모리가 적용된 기기를 살 경우 15%의 보조금을 지급하는 등 수익성 기준에서 벗어날 자유를 충분히 제공하고 있기 때문이다.

삼성, 하이닉스, 마이크론의 생산능력이 현재로부터 동일하게 유지된 결과라고 가정하더라도 CXMT의 생산량 증가분인 140kpm이 총생산의 8.4%에 달한다.

(현재 생산 능력이 25년말보다 적다고 하면 CXMT의 증가율은 더 높게 나타난다)

물론, 투입된 웨이퍼량에 수율을 곱해야 생산량이 나오기 때문에 수율에 신경을 덜 쓰는 CXMT의 최종 출하량이 과다평가된 것은 사실이다.

또한, CXMT는 저가의 DDR4만 생산할 수 있기 때문에 어느 정도 시장이 분리되어 있다고 볼 수도 있다.

하지만 위에서 살펴본 바와 같이 CXMT도 23.11월 DDR5 생산에 성공했으며,

조만간 생산에 돌입하게 될 가능성이 낮지 않다.

8.4%가 어느 정도의 수치인지 가늠하기 위해 최근 발간된 반도체 산업 리포트 내용을 참고해보았다. I_Semiconductors&_20240912_Samsung_963993.pdf

(조만간 후속 글을 작성하는데 참고할 리포트이다)

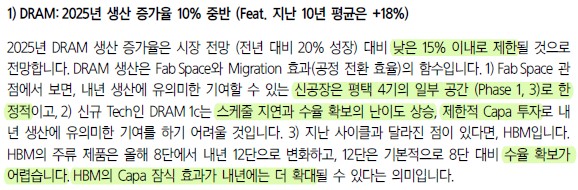

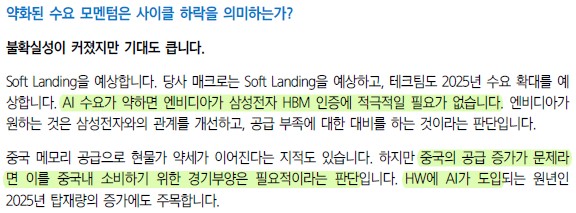

이 리포트에서는 25년 DRAM 생산 증가율을 10% 중반으로 보고 있는데,

20%로 보는 시장전망이 과도하다는 논리를 전개하고 있다.

이 수치가 CXMT 생산능력 증가를 반영한 것인지는 확실하지 않지만,

5%의 생산 증가율 차이가 가격협상력에 지대한 영향을 미친다고 보고 있는 것이 이 리포트의 논리인만큼,(이렇게 생산에 따라 가격 협상력이 크게 변한다는 것이 반도체 산업, 기업들의 경제적 해자가 약하다는 근거이다)

8.4%의 증산, 그리고 이런 추세의 유지는 시장에 엄청난 영향을 미치게 될 것이다.

특히, 현재 PC, 모바일 수요가 부진하여 고객사들의 가격저항이 확산되는 상황으로,

CXMT의 증산은 이러한 상황을 더욱 악화시킬 수 있다.

“6만전자, 저평가됐다”…삼성전자 목표가, 11만 유지-흥국 – 머니투데이

결론 : 소 잃고 외양간을 고치면 늦다

더 큰 문제는 앞으로다.

지금은 DRAM 가격이 높지만, 앞으로 다운 사이클이 오면 어떤 일이 발생할까?

앞서 말한 바와 같이, 수많은 반도체 기업들이 다운 사이클에서 낮은 가격 때문에 발생하는 대규모 손실 때문에 퇴출되어 왔고,

이러한 위기를 수익성 확보와 캐파 증설 자제로 대응하여 잘 넘긴 기업들이 공고해진 과점구도로 과실을 따먹는 것이 반도체 산업의 구조였다.

하지만, 이제 CXMT에게는 다운 사이클이 오히려 점유율을 늘릴 기회가 될 것이다.

실제 22년부터 진행된 다운 사이클에서 CXMT는 오히려 적극적으로 캐파를 늘렸다.

당시에는 가격에 미치는 영향이 적었기 때문에 캐파 확장이 가격에 영향이 없었지만,

이제 다음 사이클에서 점유율이 커져서 가격에 영향을 미친다면 CXMT가 가격하락을 통해 적극적으로 다른 경쟁자들을 퇴출시킬 기회를 잡을 가능성도 적지 않다.

이런 비극적인 일들이 디스플레이 산업에서도 일어났었다.

그럼에도 불구하고 삼성증권 리포트 전체 29페이지 중 중국의 공급증가에 대해서는 1/10페이지 수준으로 간략하게만 언급하고 있다.

‘부정적인 언급’은 최대한 삼가는 게 우리 문화라면,

지금은 그 문화를 과감히 깨고 대응방안을 논의해야 할 때가 아닐까?

그렇게 하지 않는다면 반드시 소를 잃게 되고, 그 다음에는 외양간을 아무리 고쳐도 늦다.

함께 투자 공부를 하실 동료들을 계속해서 찾고 있습니다. 관심 있으신 분들은 이 글을 참고해주세요!