JYP BM 변화 과도기, 실적 악화가 낳은 주가 급락

JYP는 주력 BM을 CD에서 공연으로 바꿔가는 과도기에 있다.

JYP 투자 아이디어에서 언급한대로,

현 시점에서 CD는 음악을 듣기 위한 수단으로서의 의미를 상실했고,

아티스트를 사랑하는 팬들이 구입하는 ‘기념품’, ‘굿즈’로서의 의미가 강하다.

하지만 K-POP 팬덤들 중심으로 CD 판매량 경쟁이 과열되면서,

듣지도 않을 CD를 과도하게 중복 구매하는 비합리적 소비 행태가 심화되었고,

그러한 행태가

1. 중국 팬덤의 보이콧, 중국향 CD 매출 감소

2. 공정위의 과도한 영통/팬싸 마케팅 시정 행정지도

로 이어져 급격히 정상화되는 과정 중에 있다.

다만, 나는

1. 중국 팬덤의 경우 공연 매출이 막혀 있어 멀티플이 낮은 소비자라는 점,

2. 공정위 행정지도는 팬덤의 소비를 정상화, 합리화하는데 ‘필요했던’ 조치였으며,

코어 팬덤들은 CD를 사지 않고 아낀 돈으로 공연, 굿즈를 어차피 소비할 거라는 점

때문에 장기적인 JYP 수익성에 크리티컬한 악영향을 미치지 않을 것이라고 예상했다.

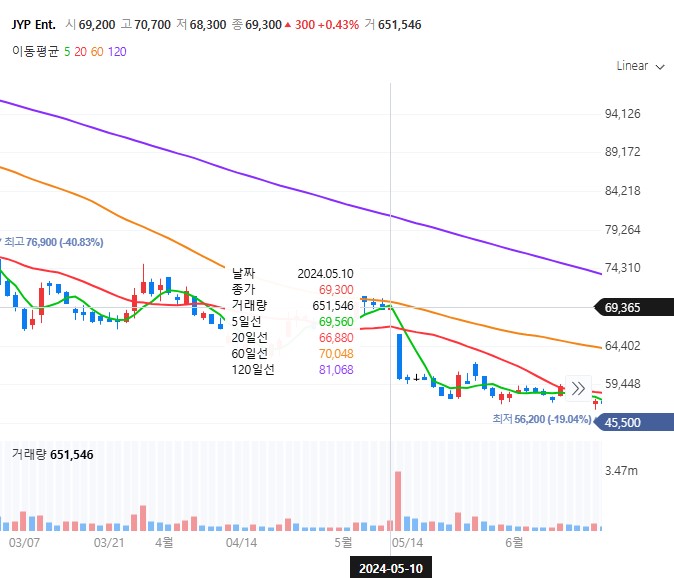

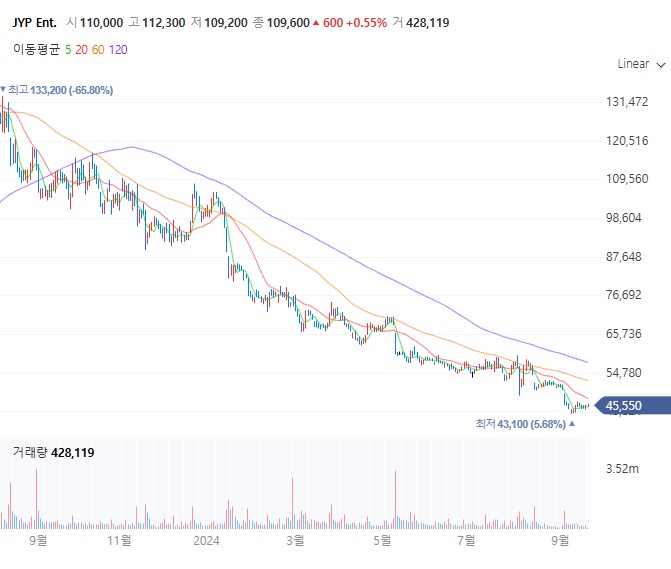

다만, 과도기 속에 ‘23.2분기 이후 JYP는 지속적으로 컨센서스에 미치지 못하는 실적을 장 종료후 발표하면서 익일 대폭의 주가하락을 경험하였고, 결국 주가가 세토막났다.

(실적발표일 : ‘23.8.11일, ‘23.11.10일, ‘24.3.19일, ‘24.5.10일, ‘24.8.13일 장후 발표)

엔터 산업이 부진했던 것은 사실이지만, JYP가 이렇게까지 주가가 하락한 원인은 결국 실적에서 CD 매출 감소를 공연 매출이 충분히 상쇄시켜주지 못했기 때문일 것이다.

물론, 스트레이키즈가 공연을 진행하지 않았기 때문에 콘서트 인식 매출이 적었지만,

시장은 그런 사정을 봐주지 않는다.

결국 초점은 공연 수익이 앞으로 어떻게 실적에 반영되느냐에 있다.

다만, 공연 수익은 공연 기획사와 엔터사, 아티스트 사이의 정산이 복잡하기 때문에 실적에 얼마나 기여하는지 정확히 파악하기 힘들다.

사람들은 인지적 구두쇠(cognitive miser)이다.

따라서 인식하기 쉬운 방향으로 현상을 단순화해서 보려고 한다.

엔터 섹터에 있어 가장 쉽게 팬덤을 정량화하는 방법은 CD 판매량이다.

따라서 CD 판매량에 과도하게 집착하는 경향이 있으며,

정말 매출에 큰 영향을 미치는 티켓 판매 현황에 대해서는 둔감하다.

다만, 매출 및 수익성 감소가 충분히 주가에 반영되어 있어 컨센서스가 낮은 현재,

앞으로 높은 확률로 수익성이 좋아질 거라는 사실을 먼저 안다면,

실적 발표 이전에 수익성 개선을 인식할 일반 시장참여자들에 비해 주식을 빨리 매수함으로써 초과이익을 누릴 수 있다.

JYP의 공연 매출 인식, 매출 예상

JYP의공연 매출 인식 방식 변화

JYP의 공연 매출은 3~4분기에 어떻게 될 것이며, 수익에는 얼마나 기여하게 될 것인지 알아보도록 하겠다.

이를 위해 과거 공연 기획사와 JYP간에 수익을 어떻게 인식했는지 확인이 필요하다.

현재 매출 인식은 한국의 경우 공연 총매출과 총비용을 재무제표에 인식,

일본의 경우 최소 보장금액(MG : Minimum Guarantee)에 초과 이익에 대한 배분(RS : Revenue Share, 일본 공연 배분 비율은 알 수 없음),

일본외 국가의 경우 23.11월 LiveNation사와 파트너십 강화에 따라 이전에는 MG를 정해 배분하다가 23.4Q 부터 MG를 지급하고 RS를 일정비율 정산하는 방식으로 변하게 되었다.

JYP, 글로벌 진출 확대…세계 1위 공연사 라이브네이션과 맞손 | 연합뉴스

중요한 건 배분비율인데, 다행히도 배분비율을 미루어 짐작할 수 있는 근거들이 있다.

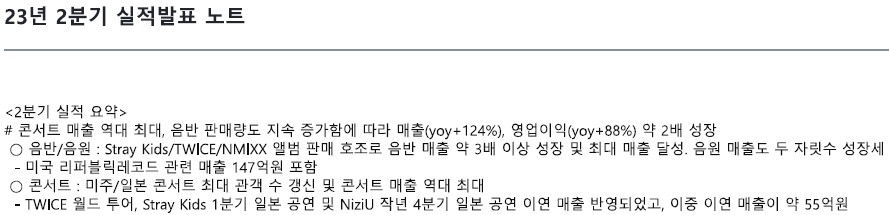

JYP는 매 분기 실적 발표 데이터와 함께 ‘실적발표 노트’를 제공하는데, 여기에 해당 분기 공연 수익이 어떤 공연을 인식하였는지를 공개한다.

(물론 매분기 인식 기준이 명확한 것은 아니다)

실적 발표 노트에서 찾는 힌트

23.2Q에는 트와이스 월드투어, 스트레이키즈 1분기 일본 공연, 니쥬 22.4Q 일본 공연 이연매출이 반영되었고, 이연 매출이 55억원이라고 밝히고 있다.

따라서, 23.2Q 트와이스 월드투어의 인식 매출은 당 분기 인식된 23.2Q 콘서트 매출에서 55억원을 제외한 금액이고, 이는 89.65억원이다.

23.2Q 트와이스 월드투어 19회중 한국에서 진행된 콘서트 매출 23.6억원(23.6월말 환율)이 총매출로 인식되고, 나머지 66.05억원이 17회의 MG이다.

23.2Q 트와이스는 43.2만명을 모객해서 5,276만불(23.6월말 환율 기준 696억원)의 매출을 발생시켰으므로, 이를 기준으로 총 매출의 9.5%를 MG로 산정했다고 볼 수 있다.

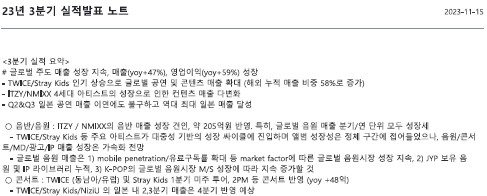

23.3Q에는 트와이스 (동남아/유럽), 스트레이키즈 1Q 미주투어, 2PM 등 콘서트가 반영되었다고 했는데, 2PM 콘서트 데이터가 없어서 매출 추정에 활용이 어렵다.

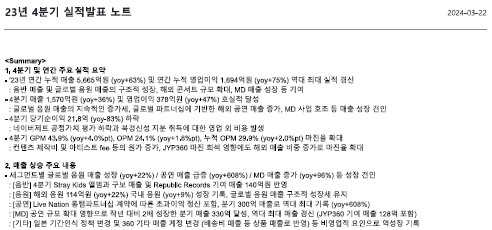

23.4Q에는 11월부터 LiveNation 초과이익 공유 방식이 추가되었는데, 어느 시점부터 추가된 것인지 알 수 없기 때문에 매출 추정에 활용이 어렵다.

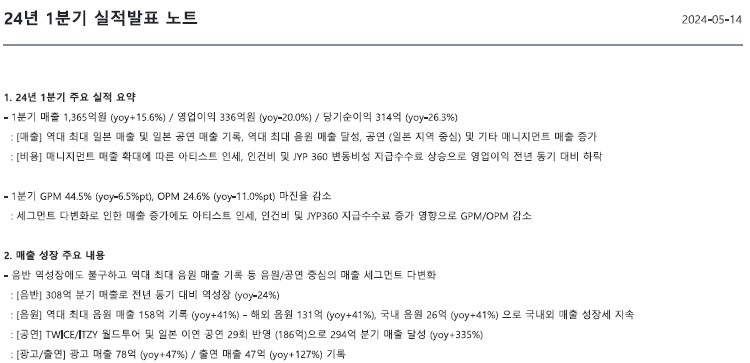

24.1Q에는 TWICE/ITZY 월드투어, 일본 이연 공연 29회(186억)이 반영되어 294억원 매출이 발생했다.

RS 정산이 없고, 이연공연 매출을 제외하면 TWICE/ITZY 투어 MG 매출이 108억원이다.

ITZY 서울 콘서트는 7,402명을 모객, 매출이 11.4억이며, 1분기 해외투어 콘서트는 투어링 데이터는 없으나, 멕시코 투어 매출에 준해 추정하면 공연당 6,000명, 총 24,000명을 모객해서 공연당 66만불, 총 264만불(=35.5억원)이다.

트와이스는 스타디움 투어 5회가 반영되었으며, 총 219,913명을 모객하여 2,425만불(=326억원) 매출을 올렸다.

ITZY 서울 매출을 제외하면 해외투어 인식 매출은 96.6억원이며, 총매출은 361.5억원이다.

공연 라인업 초기인 ITZY에 대해 9.5% MG 비율을 적용하면 ITZY MG는 3.37억원,

(사실 트와이스의 23.2Q와 비슷한 수준의 배분비율을 적용한 것은 ITZY에게 상당히 후하게 평가한 결과이다)

트와이스 MG는 93.2억원으로, 28.6%의 정산비율을 받았고,

공연당 약 18.6억원을 정산받았다.

24.2Q에는 DAY6, ITZY 콘서트 매출과 TWICE 1Q 공연의 초과수익 배분금이 정산되었다.

데이식스는 3.3만명이 단가 15.4만원으로 모객되어 50.82억원이 총매출로 인식되었다.

ITZY는 66만불 규모의 공연 23회가 진행되어 총 1,518만불(=209.6억원) 매출을 올렸다.

ITZY MG 비율을 9.5%로 적용하면 19.9억원,

140억원에서 데이식스, ITZY 매출을 제하면 70.72억원으로, 초과수익 정산금은 69.28억원임을 알 수 있다.

이를 트와이서 1분기 공연 횟수로 나누면 RS 금액이 공연당 14억 정도, 최종 배분 금액이 32.6억원, 전체 공연 매출 대비해서 49.8%의 높은 비중을 정산받는다는 것을 알 수 있다.

스트레이키즈 공연 매출의 파괴력

JYP는 스트레이키즈, 트와이스 미사모(일본인이어서 일본에서 인기가 높은 미나, 사나, 모모 유닛) 일본 공연 수익을 인식하는 3, 4분기에 상당한 호실적을 기록할 것으로 예상된다.

스트레이키즈 MG+RS 정산 비중이 총 매출의 50%가 될 것으로 가정하고 분석을 해보도록 하겠다.

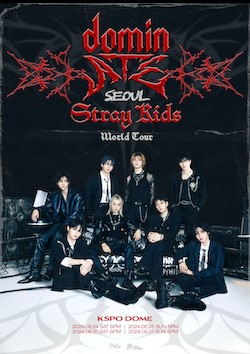

스트레이 키즈 DominATE 스타디움 투어가 지난 8월말 서울 KSPO 돔부터 시작되었다.

시장은 스트레이키즈 공연 매출이 어느 정도일지 가늠하지 못하고 있다.

9.28일 싱가포르 공연 수익 규모가 어느 정도 될지 추정해보자.

같은 공연장에서 공연했던 K-POP 아티스트는 블랙핑크와 BTS가 있다.

각각 4.9만명, 4만명 정도를 모객했었다.

따라서 보수적으로 추정하면 4만석 정도 규모의 티켓을 오픈한 것으로 추정할 수 있다.

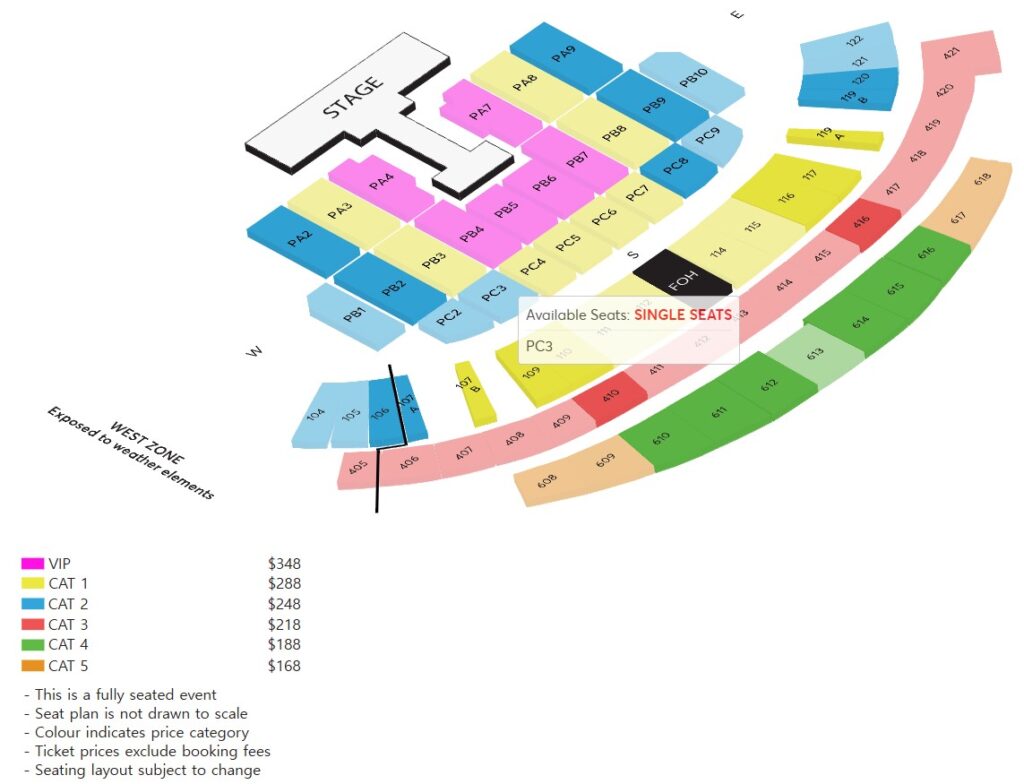

Ticketmaster 사이트에 가보면 위와 같이 구역별 예매 현황을 unavailable – single seats – limited availability – selling fast – available 다섯 단계로 구분해놨다.

각각 예매율을 임의로 unavailable 100%, single seats 95%, limited availability 85%, selling fast 75%, available 50% 정도로 추정해서 예매 현황이 어느 정도인지 추정해봤다.

9.18일(공연일까지 10일 남은 상황) 기준 평균 예매율은 93.41%, 평균 티켓 단가는 S$232.6, 4만석 티켓 판매를 가정한경우 총매출은 S$930만 = 96.3억원 수준이다.

9.24일(공연일까지 4일 남은 상황) 기준 평균 예매율은 95.85%, 평균 티켓 단가는S$238.7,

4만석 티켓 판매를 가정할 경우 총 매출은 S$955만 = 98.9억원이다.

인식 비율 50%를 곱하면 49.5억원, 여기에 MD 매출, CD 매출 등 멀티플이 공연 총매출의 30%만 더해져도 싱가포르 공연 하나만으로도 회사에 80억 정도 매출이 인식된다.

이런 공연을 하반기에 10개 도시(서울 제외)에서 개최한다.

최소 800억원의 수익이 인식되는 이벤트이다.

게다가 공연 매출은 순매출 개념으로, 이익률이 높게 잡히는 매출이다.

여기에 데이식스 국내/월드 투어, 미사모 유닛 공연 등이 잡히면

순매출임에도 하반기에 인식될 공연매출이 1,000억을 초과할 가능성도 있다.

(물론 일본 공연, 초과수익 인식의 25.1Q 이연 가능성은 고려해야 한다)

성공적 자본배치의 DNA

원래 JYP는 자본배치를 효과적으로 해왔다.

특히 레버리지를 사용하지 않고도 높은 ROE를 시현해왔다.

이런 기업들은 지속적으로 자본 수익률을 높게 유지하는 ‘관성’을 갖고 있다.

24.9.24일 밸류업 기업에 포함되어 주가가 크게 반등했다.

(아마도 9.4일 20만주 공매도 친 물량이 밸류업 목록에 포함된 것을 확인하고 급하게 숏커버를 한 게 아닌가 싶다..)

하지만 지금까지 소외되어 지속적으로 하락했던 기간과 지금 주가 레벨을 보면..

JYP의 어려운 기간을 함께 이겨나갈 동료가 필요한 분들은 동료 모집 글을 참고해보세요!