삼성전자, 하이닉스가 연휴 이후 첫 장에서 급락세를 보이고 있다.

다행히도 장 막바지에는 그나마 하락폭을 줄이며 마감했다.

연휴 동안 모건 스탠리가 반도체 섹터 셀 리포트를 내 놓은 것도 영향이 있었지만,

근본적으로는 반도체 업황이 턴어라운드하고 가격이 올라가는 속도가 아직 늦춰지면 안되는 시점인데 늦춰지고 있다는 점,

예상되는 가격 고점의 수준이 기대에 미치지 못하는 것이 문제인 것 같다.

흥국증권, 대신증권에서 비슷한 논리의 삼성전자 리포트가 나와서 리뷰해보도록 하겠다.

흥국증권 리포트

삼성전자[005930]_20240913_Hungkuk_964104.pdf

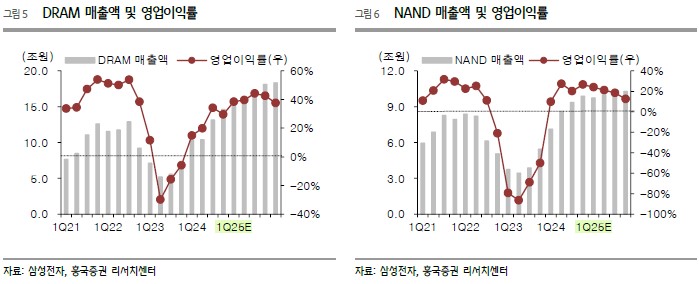

흥국증권 애널리스트는 컨센서스 대비해서 실적이 부진할 것으로 예상하고 있다.

예상의 근거는 모바일과 PC 수요 부진, 성과급과 DRAM 부문 일회성 비용 발생이다.

일회성 비용은 장기적 관점에서 기업가치에 영향을 주는 변수는 아닌데,

메모리 업황이 상당히 우려되고 있다.

중화권 DRAM 공급 증가 우려,

서버 수요는 견고하지만 세트 수요가 부진하다는 점으로 인해

수급의 불균형이 발생하여 메모리 고객사들로부터 가격인하 요구가 있다.

이에 따라 좀 더 낮은 수준에서 매출액, 영업이익이 피크를 보일 것으로 예상되고 있다.

사실, ’23년 메모리 업황이 완전히 바닥을 쳤다고 보기 어려운 시점에 AI 학습에 HBM이 필수적이라는 모멘텀을 받아서 반도체 기업들 주가가 상당한 강세를 보였다.

하지만 AI가 과거 슈퍼사이클을 만들었던 모멘텀(1차 PC, 2차 인터넷, 3차 스마트폰)과 대등한 수준으로 모든 사람의 삶을 바꾸고 있는가에 대해 시장이 의문을 품고 있는 것 같다.

스마트폰 사이클 이후 클라우드, 코로나, 이번 AI까지 세번 정도의 사이클이 도래했지만,

스마트폰과 같이 디바이스 헤게모니가 변할 정도의 근본적인 변화로 보기는 어렵지 않을까?

대신증권 리포트

삼성전자[005930]_20240913_Daishin_964146.pdf

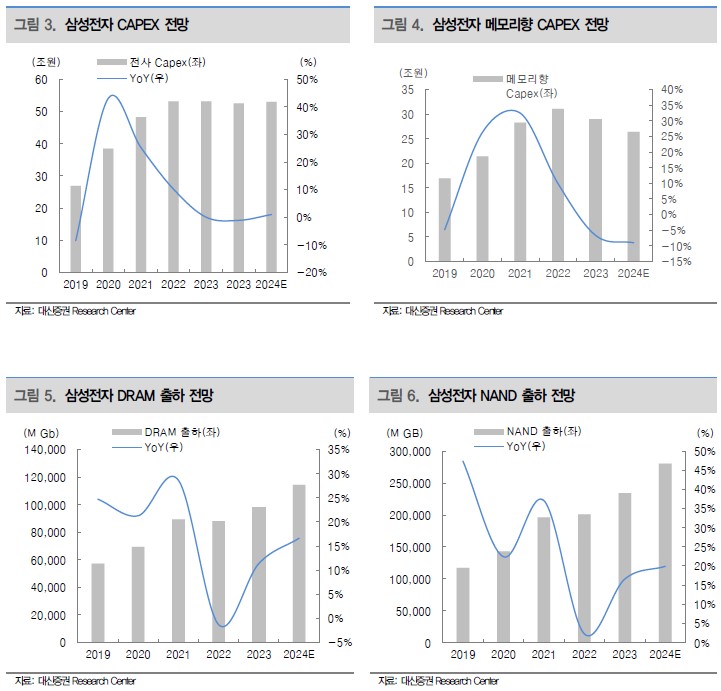

대신증권도 흥국증권과 마찬가지 이유로 컨센서스 미스를 예상하고 있다.

여기서는 조금 더 디테일하게 중화권, 북미 인터넷 서비스 사업자들의 서버 투자는 24.3Q 회복되어 서버용 DRAM 가격 상승은 이어지지만,

PC/모바일 수요가 예상보다 증가폭이 둔화되어 메모리 재고 주수가 증가하였다.

이에 따라 삼성전자의 CAPEX, DRAM 생산, NAND 생산량 추정치를 하향 추정하고 있다.

결론

다운사이클은 무섭다.

가격이 하락하게 되면 하이닉스도 손실을 본다.

주식투자할 때의 원칙으로 돌아가보자.

주식이 쌀 때 사서 비쌀 때 팔아야 한다.

주가가 단기간에 8만원 후반대에서 6만원 초반대까지 하락했다.

분명히 지금은 부정적 뉴스에 휘둘리지 말고 독립적 기준에 따라 매수를 고민해야 할 시점이라고 할 사람들이 많을 것 같다.

지금은 삼성전자, 하이닉스 주식이 충분히 쌀 때라고 볼 수 있는가?

과거의 실적, 과거의 반도체 시장 예상을 기준으로 본다면 충분히 싼 것처럼 보일 수도 있다.

하지만 새로운 디바이스가 개발되지 않고 메모리 반도체 재고가 지속적으로 축적된다면,

높아진 주가에 비해 디램 가격의 고점이 낮아져서 다운 사이클이 도래하기 전에 충분한 이익을 축적하지 못한다면,

예전에 기대했던 업사이클에 비해 고점은 낮고 저점은 깊어질 가능성이 있다.

게다가 중국 기업인 창신메모리가 DRAM을 양산하고 있다.

https://www.g-enews.com/ko-kr/news/article/news_all/202409110752202426fbbec65dfb_1/article.html

중국 기업은 정부의 막대한 보조금을 바탕으로 가격에 상관없이 수량을 찍어내는 ‘비시장적 경쟁자’로, 본격적으로 양산 능력이 확보되면 산업에 파괴적 영향을 미치게 될 것이다.

철강, 조선, 디스플레이(LCD), 태양광 등 우리나라에서 주력산업이라고 생각했던 수많은 산업들이 중국 정부 보조금을 등에 업은 중국 기업의 진출로 수익성을 잃었다.

이런 사업 모델들은 안타깝게도 ‘경제적 해자’가 부족했다.

(경제적 해자가 있기 때문에 투자해야 하는 기업을 어떻게 찾을 수 있는지 설명한 바 있다)

안타깝게도 위에 언급한 한국의 산업군에 속한 기업들은 고객 기업들의 사업에 필수적이고,

다른 기업이 진입할 수 없는 산업 구조를 만들지 못했기 때문에 중국 기업들이 진입했고,

가격 경쟁을 거쳐 산업이 쇠퇴하게 된 것이다.

반도체의 경우도 마찬가지의 우려가 대두된다.

벌써 약한 수요와 공급증가로 고객사들의 가격 인하 요구에 직면했다는 것은 약한 경제적 해자의 근거가 된다.

미국의 대중 반도체 통제로 늦춰지고 있지만 결국 중국의 DRAM 생산은 증가할 것이다.

또, HBM까지 생산하는 단계에 있는 중국 기업과 기술격차를 주장하기는 어려워지고 있다.

삼성전자, 하이닉스의 CAPEX는 그냥 가만히 두면 엄청난 감가상각을 발생시킨다.

ASML의 EUV 장비의 경우 한 대에 몇 천억원을 지출해야 하는 장비이다.

이렇게 막대한 자본이 투입된 장비가 가동률이 낮은 상태로 운용된다면 자본수익률이 높을 수 없을 것이다.

그렇기에 가격이 낮아지더라도 쉽게 감산을 결정하지 못한다.

그런데 이번 사이클에서는 CAPEX 투자가 상당히 많이 이뤄지면서, 그리고 중국 기업의 양산 능력이 올라오면서 생산량이 수요에 비해 너무 빨리 올라왔다.

(정말 무서운 점은 중국기업의 경우 ‘비시장적 경쟁자’이기 때문에 가격이 낮아지더라도 감산에 협조하지 않을 거란 점이다)

그에 비해 수요의 바탕이 되는 PC/모바일 수요는 지지부진하다.

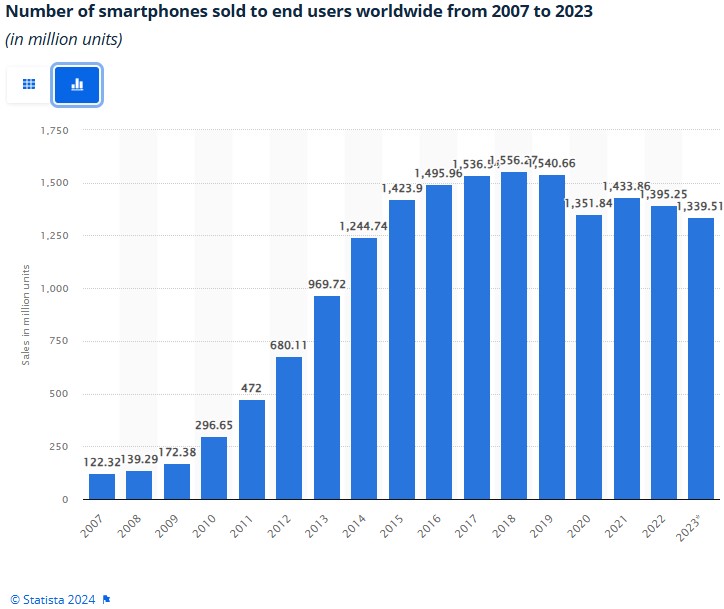

사실, 일반적인 소비자가 실생활에서 On-device AI가 얼마나 필요할까?

사실 지금 AI 서비스의 수준과 정보의 질을 고려하면 서비스가 필요할 때 Chat-GPT 앱에 접속해서 질문해서 답을 얻는 것만으로도 충분하다.

이런 관점에서 On-device AI는 비전프로에 이어 또 하나의 실패한 기술 주도 수요 창출 사례가 될 수 있다고 생각된다.

물론 시급을 다투는 용도로 AI가 사용되기 시작한다면 이야기는 달라질 것이다.

(하지만 그런 서비스를 아직은 상상하기 어렵다)

킬러 콘텐츠, 대중의 수요가 뒷받침 되지 않는 공급 측면, 기술 주도적인 디바이스 스펙 업그레이드는 한계에 다다랐다.

이제는 더 나은 유저 경험을 제공해주는 무언가가 먼저 개발되어야 한다.

그런 콘텐츠가 개발되기 이전에 디바이스 스펙 업그레이드만으로는 중국 기업의 DRAM 시장 진입으로 촉발되고 있는 메모리 반도체 초과공급 구도가 쉽사리 해결되지 못할 것 같다.

이런 리스크를 고려할 때, 아직 삼성전자나 하이닉스가 싸다고 매수할 수 있는 시점은 아니라고 생각한다.

또한, 삼성전자, 하이닉스 CAPEX에 의존하는 반도체 장비기업들은 매출이 감소할 것이다.

이들이 중국에 수출을 하기 위해서는 미국의 수출통제 규제를 회피해야 하는데 앞으로 점점 회피하기 어려워질 것이며,

마치 한국이 일본의 수출통제에 대응하여 국산화를 추진한 것처럼, 중국도 반도체 장비 국산화를 위해 총력을 기울일 것이다.

따라서 반도체 장비 기업들에 대해서도 신중한 접근이 필요하다.